Рейтинг: 5.0/5.0 (1901 проголосовавших)

Рейтинг: 5.0/5.0 (1901 проголосовавших)Категория: Бланки/Образцы

С апреля 2016 года все предприятия и ИП, имеющие работников обязаны ежемесячно направлять в ПФР сведения по каждому физическому лицу, с которым оформлен трудовой договор или договор подряда. Для этого разработана новая форма СЗВ-М. Первый срок подачи нового отчета по форме СЗВ-М необходимо до 10 мая 2016 года и далее каждый месяц.

Формально, новый вид отчета вводится с целью отслеживания факта работы пенсионеров, для того, чтобы регулировать индексацию пенсий. Но отчет по форме СЗВ-М необходимо представлять на всех работников, независимо от их возраста.

Сведения подаются на всех лиц, с которыми заключены трудовые договора (в том числе по совместительству), договора на оказание услуг гражданско-правового характера, независимо от того, производились ли начисления в отчетном месяце или нет.

Далее рассмотрим порядок заполнения новой формы отчетности «Сведения о застрахованных лицах» (СЗВ-М).

Разделы 1-3 формы СЗВ-М. Реквизиты, период, тип формыВ первом разделе необходимо указать сведения о страхователе: регистрационный номер страхователя в ПФР, наименование организации, ИНН и КПП. Вся заполняемая информация является обязательной.

Под отчетным периодом понимается месяц, за который сдается форм. К примеру, при заполнении отчета СЗВ-М за апрель 2016 года проставляются цифры «04».

В разделе «Тип формы (код)» указывается один из трех кодов, которые обозначают тип представляемой формы:

Напомним, что новый ежемесячный отчет в ПФР необходимо направлять до 10 числа месяца, следующего за отчетным. Далее в таблице указаны сроки подачи формы СЗВ-М за в 2016 году. Также данная информация указана в Календаре бухгалтера .

Срок представления отчета

Раздел 4 отчета. Сведения о застрахованных лицахЗдесь указываются все работники, на которых подаются сведения. Для каждого работника нужно заполнить следующие графы:

Например, если в отчетном месяце было четыре работника, то раздел 4 формы СЗВ-М будет выглядеть следующим образом (в случае, если ИНН работника неизвестен, то графа остается пустой):

Если сведения подаются менее чем на 25 человек, то отчет можно подать на бумажном носителе. В случае же когда сведения за отчетный месяц представляются на 25 и более работников (включая тех работников, с которыми заключены гражданско-правовые договоры), то страхователь должен сдать отчет СЗВ-М через электронные каналы сдачи отчетности.

Штрафы при непредоставлении формы СЗВ-М

Штраф за непредставление формы СЗВ-М в установленный срок составляет 500 рублей за каждого работника, о котором не сообщены сведения. Данный факт может привести к весьма серьезным финансовым потерям если у работодателя имеется много работников и допущено опоздание отчета хотя бы на 1 день.

Нулевая отчетность СЗВ-М - нужно ли сдавать?Необходимо понимать, что отчет СЗВМ в принципе не может быть нулевым - на предприятии всегда есть минимум один работник – директор, а ИП без работников сдавать СЗВ-М не должны.

Далее рассмотрены часто возникающие вопросы о необходимости сдавать ежемесячный отчет в ПФР:

Вопрос 1.Нужно ли направлять Сведения по форме СЗВ-М на сотрудников юридического лица, не осуществляющего финансово-хозяйственную деятельность ?

Ответ.В соответствии с разъяснениями, данными Пенсионным фондом Российской Федерации, в случае, если организация не осуществляет финансово-хозяйственную деятельность, такая организация ежеквартально представляет в органы ПФР «нулевой» Расчет по страховым взносам по форме РСВ-1 ПФР. Соответственно, как минимум на одного сотрудника (который подписывает «нулевой» Расчет в соответствии с имеющимися у него полномочиями) Сведения по форме СЗВ-М должны быть представлены.

При этом отсутствие деятельности, начисления страховых взносов и заключенных трудовых и гражданско-правовых договоров не может являться основанием для непредставления данной отчетности.

Аналогичным образом решается вопрос в случае, если функции руководителя организации осуществляет ее единственный учредитель (один из учредителей). В этом случае на учредителя, исполняющего обязанности руководителя организации, распространяется обязательное пенсионное страхование и, соответственно, на него должны быть представлены Сведения по форме СЗВ-М (независимо от отсутствия заключенного с ним трудового или гражданско-правового договора).

Вопрос 2.Следует ли представлять Сведения по форме СЗВ-М на лиц, работающих по совместительству ?

Ответ.Лица, работающие по совместительству, состоят с работодателем в трудовых отношениях (заключен трудовой договор). Соответственно, на таких лиц страхователи-работодатели должны представлять Сведения по форме СЗВ-М.

Ниже можно скачать форму нового отчета в ПФР - «Сведения о застрахованных лицах» (СЗВ-М):

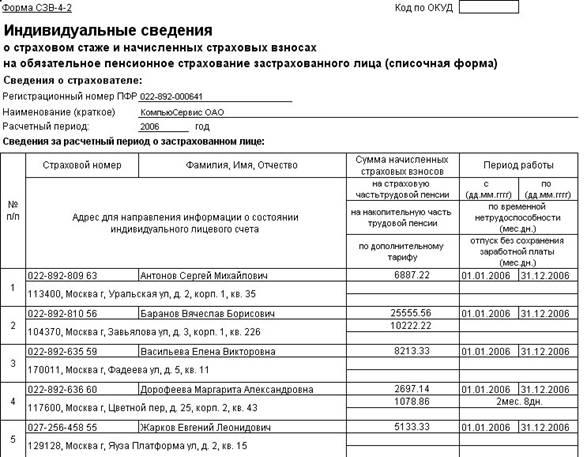

За 1-е полугодие 2014 г. на линию консультации поступало много вопросов, касающихся заполнения формы СЗВ-К. В этой статье я постараюсь объяснить, как же все-таки это делается в «1С:Бухгалтерии», ред. 3.0 и «1С:Зарплата и Управление Персоналом», ред. 2.5. Также хочется отметить, что в предыдущей версии «1С: Бухгалтерии», ред. 2.0 форма СЗВ-К отсутствует.

«1С:Зарплата и Управление Персоналом», ред. 2.5

Для заполнения формы СЗВ-К в конфигурации «1С: Зарплата и Управление Персоналом» первым делом нужно зайти в справочник «Физические лица», в карточку сотрудника, по которому требуется сдать форму, и нажать на кнопку «Трудовая деятельность». В открывшемся окне нажимаем «Форма СЗВ-К», эта кнопка переводит нас в справочник, из которого и попадают данные в нужный для нас отчет. В справочнике «Ввод данных СЗВ-К» заполняются вторая и третья таблицы, в первую таблицу данные попадут автоматически после проведения документа.

Для заполнения отчета СЗВ-К переходим на вкладку ПФР и по гиперссылке «Сведения о трудовом стаже (СЗВ-К)», переходим в отчет, в котором требуется только указать физическое лицо или несколько лиц, если отчет будет формироваться по нескольким сотрудникам одновременно.

Все, отчет готов. Если вы будете его сдавать в печатной форме, то нажатием кнопки «Печать» его можно распечатать. Если отправляете в электронном виде, то нажмите кнопку «Получить файл на диск».

«1С: Бухгалтерия», ред. 3.0

Отчет в «1С: Бухгалтерии», ред. 3.0 находится в разделе «Зарплата и кадры», «ПФР. Пачки, реестры, описи», в открывшемся окне нажимаем «Добавить» и выбираем «Пачки документов СЗВ-К».

Заполнение отчета отличается от того, что делали в «Зарплате», здесь все сведения можно занести прямо в самом отчете. Для этого сначала добавляем физическое лицо в табличную часть, после чего двойным нажатием левой кнопки мышки щелкаем по строке с именем сотрудника, которого мы только что добавили. Откроется форма, в которую можно занести сведения из трудовой книжки.

После того как все сведения занесены, нажимаем «ОК». Теперь отчет сформирован из формы «Пачки сведений о трудовом стаже застрахованного лица, форма СЗВ-К». Этот отчет можно распечатать, сохранить на диск или отправить через Интернет в ПФР, если у вас подключена программа «1С:Отчетность».

24 Октября 2014

СЗВ-М – это отчетность, которая появилась в 2016 году. Страхователи обязаны сдавать ее ежемесячно. В каждом отчете нужно приводить список застрахованных лиц, в пользу которых организация или ИП производит выплаты и вознаграждения. Но, случается, что работников в организации или у ИП нет. Как тогда сдать отчетность? Можно ли просто скачать образец нулевой СЗВ-М, подписать и сдать в территориальный орган ПФР? Давайте разбираться.

Бланк СЗВ-МИтак, существует бланк СЗВ-М (утвержден утв. Постановлением Правления ПФР от 01.02.2016 № 83п).

Скачать бланк СЗВ-М ![]()

В СЗВ-М нужно указывать ФИО застрахованных лиц, их СНИЛС и ИНН. При этом оставить эти поля полностью пустыми нельзя. Об этом мы уже сообщали в нашей статье «Нулевая СЗВ-М: нужно ли её сдавать и как заполнить». При этом также мы сообщали, что оставить отчетность полностью пустой (нулевой) нельзя, поскольку тогда сам факт сдачи отчетности потеряет всякий смысл. В связи с этим нельзя просто взять скачать бланк или образец нулевой СЗВ-М и сдать его в ПФР. Соответственно, вопрос о том, сдавать или нет нулевую CВЗ-М в 2016 году не должен беспокоить страхователя. Пустые бланки никуда представлять или отправлять не нужно.

Хотя бы один человек в отчетностиВ СЗВ-М должен быть хотя бы один человек (например, генеральный директор). Соответственно, если в ней будет хотя бы один человек, то отчетность уже нельзя расценивать как нулевую. Поэтому невозможно привести пример заполнения нулевой СЗВ-М.

Также в статье «Нулевая СЗВ-М: нужно ли её сдавать и как заполнить» мы сообщали, что некоторые органы ПФР предлагали страхователям отправлять нулевую отчетность сзв-м. Однако подобные действия лишены всякого смысла. Ведь даже если заполнить только реквизиты страхователя, а графы с застрахованными лицами оставить пустыми, то никакой ценной информации от этого органы ПФР не получат.

Когда компания или ИП не ведет деятельности, но формально имеет в штате работников (не получающих з/п), то формировать СЗВ-М, все же, нужно. Дело в том, что тот факт, что работники не получают заработную плату не означает, что они не являются застрахованными лицами.

Также:1 сентября 201 0 Автор: Шмидт Николай 201 0

Добрый день, уважаемые читатели! Каждую осень все предприниматели с особым вниманием следят за новостями, потому что именно в это время принимается множество законов и изменений, которые могут существенно повлиять на работу в следующем году. Осень 2016 года не стала исключением, причем многие нововведения уже вступили в силу в течение года, еще целая куча – утверждена. Обо всех этих изменениях мы постараемся вам рассказать. Ну и начнем с отчета СЗВ-М, который действует уже с апреля 2016 года, а точнее – о том, как его заполнить. Как обычно, все покажем на примере.

Содержание: Что представляет собой отчет СЗВ-МНачнем, как обычно, с вопроса, а что это за отчет вообще такой? Форму СЗВ-М ввели только в 2016 году, поэтому она совсем новая (смотрите ФЗ № 385-ФЗ от 29.12.2015 г.). И теперь с 1 апреля все ИП и юрлица, которые числятся в рядах страхователей (тех, кто нанял работников и в соответствии с законодательством платит за них страховые взносы), каждый месяц должны сдавать эту форму в ПФР. О том, какие отчеты сдает ИП-работодатель и куда мы уже писали. Ну а по форме отчет фактически представляет собой список лиц, работающих у предпринимателя.

Перечислю несколько основных моментов:

Что в итоге? Да, в 2016 году в работодателей стало еще на один отчет больше. Да, его надо очень часто сдавать – каждый месяц. Да, за его несдачу введены довольно немаленькие штрафы – даже если у вас 2 работника, нести дополнительные «потери» в виде 1 000 рублей никто не хочет. Остается только одно – заполнять форму и сдавать ее в установленный срок.

Как заполнить СЗВ-МФорма, на самом деле, действительно простая. Скачать бланк СЗВ-М .

В ней нет никаких расчетов, она содержит 4 раздела: в первых трех указываются основные сведения, ну а 4-ый – представляет таблицу с перечнем работников. Заполнить ее не составит особого труда. Итак, разберемся по порядку.

Раздел 1: здесь проставляем свое название юрлица (ФИО ИП), ИНН и КПП, а также регистрационный № в ПФР – вообщем, вполне обычные реквизиты любого юрлица или ИП.

Раздел 2: здесь указывается период, за который отчитываемся. В нашем примере пусть это будет август. Соответственно, в свободных полях ставим «08» и «2016».

Раздел 3: здесь ставим код формы. В стандартном случае нужно написать «исхд». Если вы дополняете ранее сданный отчет – «доп», или отменяете ранее поданные сведения – «отмн». В форме есть подсказка по заполнению этого поля.

Раздел 4: здесь в табличном виде представляется список застрахованных лиц, при этом заполняется их ФИО, № СНИЛС и ИНН. В принципе, ничего сложного в этом нет, главное – иметь все сведения.

Образец заполнения формы СЗВ-М

Один из самых распространенных вопросов при заполнении этой формы: что ставить в поле ИНН, если вы его не знаете? Согласно последним разъяснениям, страхователь заполняет это поле в таблице в случае, если располагает информацией об ИНН сотрудника. Если сведений об ИНН сотрудника у вас нет – оставляем пустой.

Но, так как этот вопрос появляется довольно часто, значит, много случаев, когда при сдаче отчета возникали спорные моменты. В связи с этим, рекомендуем запросить у своих работников копии свидетельств ИНН и обновить свои данные по кадрам.

В конце отчета руководитель прописывает свою должность, ставит подпись и расшифровку, дату документа и печать (если она есть). Все, отчет готов, его можно сдавать.

Понравилась статья? Отблагодарите автора, поделитесь с друзьями!

Новшеством для компаний и предпринимателей в этом году стала их обязанность регулярно каждый месяц подавать в Пенсионный фонд сведения о застрахованных лицах, являющихся их работниками, а также работающих по договорам ГПХ. Для этого данный государственный орган разработал и утвердил специализированный отчет с аналогичным названием — форма СЗВ-М. Этот документ надо подавать с апреля 2016 года.

Кто предоставляет СЗВ-М Главной причиной создания этого отчета было получение от хозяйствующих субъектов сведений о пенсионерах, которые продолжали работать. Все дело в том, что с февраля 2016 года у них была отменена индексация пенсионных выплат. Тем не менее, в отчет должны включаться все люди, независимо от возраста и права получения пенсии.

Главной причиной создания этого отчета было получение от хозяйствующих субъектов сведений о пенсионерах, которые продолжали работать. Все дело в том, что с февраля 2016 года у них была отменена индексация пенсионных выплат. Тем не менее, в отчет должны включаться все люди, независимо от возраста и права получения пенсии.

Данный отчет обязаны сдавать все организации, а также индивидуальные предприниматели, у которых в прошедшем периоде были заключены договора с работника. Таким образом, если ИП осуществляет свою деятельность в одиночку и не состоит на учете как работодатель, подавать эту форму ему нет необходимости.

В отчет должны включаться данные как на работников с трудовыми договорами, так и на людей, с которыми заключены гражданско-правовые договоры — в случае, если по ним происходит уплата взносов в пенсионный фонд.

Также форму обязаны сдавать компании, у которых хозяйственная деятельность не ведется и даже не оформлен ни один сотрудник. Дело в том, что согласно принятому закону директор в любом случае является наемным работником.

Внимание! Каждый филиал подает отдельно сведения на работников, числящихся среди его персонала. При этом во время заполнения документа указывается ИНН основной фирмы, а КПП обособленного подразделения.

СЗВ-М если нет работниковЕсли у индивидуального предпринимателя нет нанятых сотрудников и он не состоит на учете как работодатель, то подавать данный отчет ему не нужно. Все остальные категории хозяйствующих субъектов сдавать эту форму обязаны, и обязательно она должна содержать хотя бы одну строку. Понятия нулевая отчетность СЗВ-М не существует!

Даже если фирма не ведет свою деятельность и подает пустые отчеты, в том числе РСВ-1, рассматриваемая форма должна содержать одну строку на самого директора, который обычно является еще и единственным учредителем. При этом нет разницы, производились ли в данном периоде на него какие-либо начисления или нет. В случае, если отчет в установленные сроки не будет подан, на фирму будет наложен соответствующий штраф в минимальном размере.

Также она не представляется крестьянскими фермерскими хозяйствами, где помимо главы работают члены его семьи.

Форма не подается на военнослужащих, сотрудником органов МВД и ФСБ (за исключением вольнонаемных), так как к ним пенсионное страхование в обязательном порядке не применяется и для них предусмотрены государством другие гарантии.

Сроки сдачи СЗВ-МДанную форму нужно предоставлять в контролирующие органы не позднее чем 10 числа месяца, следующего за отчетным. В случае, если этот день выпадает на праздничный или выходной — то срок переносится до ближайшего рабочего дня.

Законом не установлена минимальная дата сдачи документа. Фактически, его можно подать до окончания отчетного периода, однако нужно быть полностью уверенным, что за оставшееся время никто из работников не будет принят. В противном случае надо будет представлять дополнительную форму, или же органами будет наложен штраф за подачу неполных данных.

Впервые в этом году отчет сдавался за апрель, и отправить его необходимо было до 10 мая 2016 года. В остальные месяцы этого года устанавливаются такие сроки:

Внимание! Если в компании менее 25 человек, то отчетность можно предоставлять в бумажной форме, а если более, то только в электронном виде.

СЗВ М 2016 образец заполненияЭтот отчет можно составлять с использованием специализированных программ и интернет-сервисов, а также от руки.

Документ включает в себя 4 раздела.

Раздел 1

В первом из них сразу под названием формы проставляется номер организации или ИП, полученный ими при регистрации в ПФР, наименование хозяйствующего субъекта, код регистрации в налоговом органе, а для фирм еще и КПП.

Раздел 2

Второй раздел содержит шифр отчетного периода, состоящий из двух цифр, и год подачи отчета. Эти графы заполняются обязательно, и для тех у кого возникают проблемы с определением кода, внизу есть пояснительные данные с этой информацией.

Раздел 3

Далее, указывает тип формы. Согласно законодательству она может иметь три разновидности:

Четвертый раздел представляет собой таблицу, состоящую из четырех столбцов.

В первой графе указывает порядковый номер записи, далее полные Ф.И.О, человека, являющегося работникам предприятия. В двух последующих столбцах необходимо внести сведения о регистрационных номерах работника в ИФНС и ПФР.

Правила заполнения разрешают при отсутствии какого либо номера у работника оставить ее пустой, не проставляя прочерка.

Внимание! В отчет вносятся сведения по всем сотрудникам без исключения, принятых или уволенных в отчетном месяце, находящихся в отпуске и т. д. Обязательно в форме отражаются люди, с которыми у компании заключены гражданские договора и на их вознаграждение фирмы начисляет соответствующие взносы В ПФР.

Отчет должен быть подписан директором или предпринимателем с указанием их должности и личных данных. Здесь же указывается дата составление формы и проставляется печать, если она используется в компании.

В связи с тем, что отсутствует строка для уполномоченного представителя, форма CЗВ-М должна подаваться лично либо директором организации, либо предпринимателем.

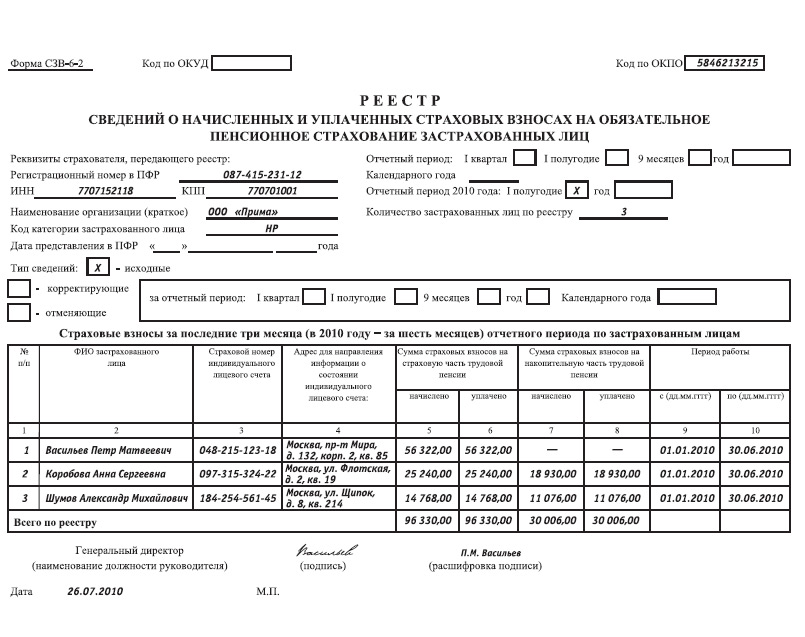

Распространенные ошибки при заполнении формыФорму СЗВ-6-4 компании уже сдали дважды, но вопросов по ее заполнению меньше не становится. В помощь компаниям специалисты ПФР выпустили разъяснения по заполнению отчета в некоторых ситуациях. Проиллюстрируем их на числовых примерах.

Ф орма СЗВ-6-4 «Сведения о сумме выплат и иных вознаграждений, о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица» включена в состав персонифицированной отчетности с I квартала 2013 года постановлением Правления ПФР от 28.01.2013 № 17п .

Порядок ее заполнения приведен в пунктах 78 и 79 Инструкции по заполнению форм документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования, утвержденной постановлением Правления ПФР от 31.07.2006 № 192п (далее — Инструкция № 192п ). Но он не разъясняет, как заполнить форму СЗВ-6-4 на сотрудника, который в отчетном периоде:

- находился в отпуске без сохранения заработной платы в связи с тем, что компания не вела деятельность;

- получил выплаты и иные вознаграждения в сумме, превышающей предельную величину базы для начисления страховых взносов;

- находился в отпуске по уходу за ребенком до полутора лет;

- заболел в течение 30 календарных дней после увольнения;

- работая во вредных и опасных условиях труда, брал учебный отпуск.

В форме СЗВ-6-4 есть четыре таблицы, которые для удобства назовем:

- таблицей 1 — таблицу «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица»;

- таблицей 2 — «Сведения о сумме выплат и иных вознаграждений застрахованного лица, занятого на соответствующих видах работ, на которые начислены страховые взносы по дополнительному тарифу»;

- таблицей 3 — «Сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование за последние три месяца отчетного периода»;

- таблицей 4 — «Период работы за последние три месяца отчетного периода».

В каждой из таблиц графой 1 будем считать первый столбец таблицы, графой 2 — второй столбец и т. д.

Компания обязана представлять в ПФР сведения обо всех физических лицах, с которыми у нее заключены (п. 1 ст. 8 Федерального закона от 01.04.96 № 27-ФЗ ):

- трудовые договоры;

- гражданско-правовые договоры на выполнение работ или оказание услуг, на вознаграждения по которым работодатель начисляет и уплачивает страховые взносы.

В ряде случаев заполнять и представлять в ПФР в составе отчетности форму СЗВ-6-4 не нужно.

Компания заключила договор аренды имуществаНа арендодателя имущества компания подавать сведения в ПФР не должна, так как арендная плата не является объектом обложения страховыми взносами (ч. 3 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования», далее — Закон № 212-ФЗ ).

Также не нужно представлять форму СЗВ-6-4, если с физическим лицом заключен договор, предметом которого является:

- переход права собственности или иных вещных прав на имущество (имущественные права);

- передача в пользование имущества (имущественных прав).

Обратите внимание: представлять в ПФР сведения по форме СЗВ-6-4 нужно на исполнителей:

- по договорам авторского заказа;

- договорам об отчуждении исключительного права на произведения науки, литературы, искусства;

- издательским лицензионным договорам;

- лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства.

Выплаты, производимые в рамках таких договоров, являются объектом обложения страховыми взносами на основании части 3 статьи 7 Закона № 212-ФЗ.

Компания выплачивает материальную помощь бывшим сотрудникамПри выплате бывшим работникам материальной помощи, например к памятным и юбилейным датам, подавать на них форму СЗВ-6-4 не нужно. Данные выплаты не относятся к объекту обложения страховыми взносами (ч. 1 ст. 7 Закона № 212-ФЗ ), так как компания начислила их не в рамках трудовых отношений.

Компания не ведет деятельностьЕсли компания не ведет деятельность и у нее нет сотрудников, в составе нулевой отчетности форм СЗВ-6-4 не будет.

Однако если деятельности нет, но в штате есть хоть один работник, например директор, который находится в отпуске без сохранения заработной платы, сведения по форме СЗВ-6-4 по такому сотруднику подавать нужно, несмотря на то что начислений в его пользу не было.

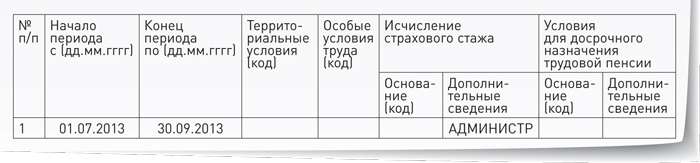

На работника, который весь отчетный период был в отпуске за свой счет, в таблице 4 нужно проставить:

- в графах 2 и 3 — даты начала и окончания отпуска без сохранения заработной платы (они будут совпадать с датами начала и окончания отчетного периода);

- графе 7 «Дополнительные сведения» — код, указывающий на то, что работник находился в отпуске без сохранения заработной платы, — АДМИНИСТР (письмо ПФР от 04.07.2013 № 08-19/9884 ).

В ООО «Бежин луг» по трудовому договору принят П.Р. Маковский на должность генерального директора. Пока компания деятельность не ведет, работник находится в отпуске без сохранения заработной платы. Нужно ли по нему подавать сведения по форме СЗВ-6-4, если в отчетном периоде начислений П.Р. Маковскому нет и соответственно перечислений тоже?

РешениеВ форме СЗВ-6-4 по такому сотруднику будет заполнена только таблица 4. В графах 2 и 3 нужно указать период отпуска без сохранения заработной платы. А в графе 7 «Дополнительные сведения» проставить код АДМИНИСТР.

Образец 1 Таблица 4. Период работы за последние три месяца отчетного периода

Для отражения выплат, превышающих предельную величину базы для начисления страховых взносов, в форме СЗВ-6-4 предназначена в таблице 1 графа 4.

Однако ее заполняют не для всех категорий физических лиц, а только для следующих:

- наемный работник (код НР);

- наемный работник — иностранец, временно проживающий на территории России, с которым в календарном году заключен трудовой договор (договоры) на срок более 6 месяцев (код ВЖНР);

- наемный работник — иностранец, временно пребывающий на территории России, с которым в календарном году заключен трудовой договор (договоры) на срок более 6 месяцев (код ВПНР).

Покажем на примере, как в форме СЗВ-6-4 отразить выплаты, превышающие предельную величину базы для начисления страховых взносов.

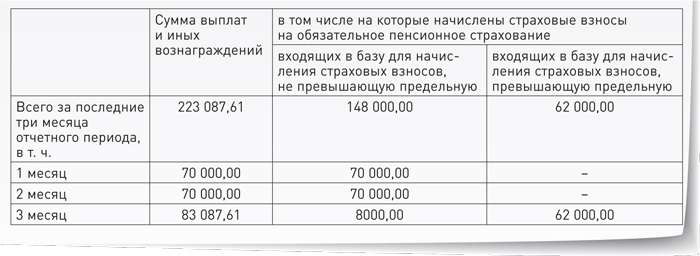

Пример 2В ООО «Бежин луг» по трудовому договору работает геолог О.Л. Васильков. Он занят на работах с особо вредными и особо тяжелыми условиями труда (код позиции списка 1010100г-20589), которые входят в Список № 1, утвержденный постановлением Кабинета Министров СССР от 26.01.91 № 10.

Работа в условиях, указанных в подпункте 1 пункта 1 статьи 27 Федерального закона от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации», дает работнику право на досрочное назначение трудовой пенсии по старости.

Заработная плата О.Л. Василькова составляет 70 000 руб. в месяц. В сентябре 2013 года ему также было выплачено единовременное пособие при рождении ребенка в размере 13 087,61 руб.

На выплаты и вознаграждения, начисленные в пользу сотрудника, компания начисляет страховые взносы в ПФР по дополнительному тарифу в размере 4%, установленному в части 1 статьи 58.3 Закона № 212-ФЗ.

Как заполнить таблицы 1 и 2 в форме СЗВ-6-4? О.Л. Васильков относится к категории наемный работник (код НР).

РешениеЗаполняем таблицу 1. В графе 2 укажем все выплаты в пользу О.Л. Василькова:

— «1 месяц» (июль) — 70 000 руб.;

— «2 месяц» (август) — 70 000 руб.:

— «3 месяц» (сентябрь) — 83 087,61 руб. (70 000 руб. + 13 087,61 руб.).

В графу 3 включим только суммы, входящие в базу для начисления страховых взносов. В нашем случае это заработная плата работника. На сумму единовременного пособия при рождении ребенка страховые взносы в ПФР не начисляются (п. 1 ч. 1 ст. 9 Закона № 212-ФЗ). Поэтому в графы 3 и 4 «в том числе на которые начислены страховые взносы на обязательное пенсионное страхование» сумма единовременного пособия при рождении ребенка не войдет.

В июле и августе база для начисления страховых взносов еще не превысила предельный размер (568 000 руб.). В июле 2013 года она составила 490 000 руб. (70 000 руб. ? 7 мес.), в августе — 560 000 руб. (490 000 руб. + 70 000 руб.). В сентябре 2013 года база для начисления страховых взносов составила 630 000 руб. (560 000 руб. + 70 000 руб.).

Предельная база превышена на 62 000 руб. (630 000 руб. – 568 000 руб.).

В строке «3 месяц» таблицы 1 нужно указать:

— 8000 руб. — в графе 3 «входящих в базу для начисления страховых взносов, не превышающую предельную»;

— 62 000 руб. — в графе 4 «входящих в базу для начисления страховых взносов, превышающую предельную».

В графе 4 показатели строк «1 месяц» и «2 месяц» таблицы 1 будут нулевыми, так как в июле и августе база для начисления страховых взносов еще не превысила 568 000 руб.

Образец 2 Таблица 1. Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица

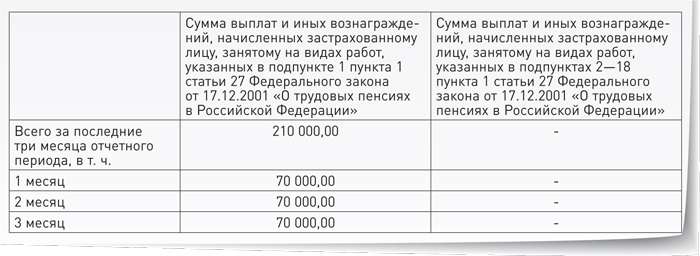

Заполняем таблицу 2. О.Л. Васильков занят на работах с особыми условиями труда. В таблице 2 заполним графу 2, так как работа сотрудника относится к Списку № 1, утвержденному постановлением Кабинета Министров СССР от 26.01.91 № 10.

Страховые взносы по дополнительному тарифу в ПФР на сумму единовременного пособия при рождении ребенка не начисляются, но они начисляются на суммы выплат сверх предельной величины базы.

Суммы выплат О.Л. Василькову покажем в каждом месяце в размере 70 000 руб.

Образец 3 Таблица 2. Сведения о сумме выплат и иных вознаграждений застрахованного лица, занятого на соответствующих видах работ, на которые начислены страховые взносы по дополнительному тарифу

Для других категорий сотрудников графу 4 «входящих в базу для начисления страховых взносов, превышающую предельную» таблицы 1 заполнять не нужно. Ведь на выплаты в их пользу, превышающие предельную величину базы для начисления страховых взносов, страховые взносы в ПФР по тарифу 10%, установленному в части 1 статьи 58.2 Закона № 212-ФЗ, не начисляются.

Например, графу 4 таблицы 1 в формах СЗВ-6-4 не нужно заполнять:

- в отношении всех работников — компаниям, применяющим пониженные тарифы страховых взносов в соответствии со статьями 58 и 58.1 Закона № 212-ФЗ;

- в отношении работников-инвалидов.

Если компания начисляет на выплаты работникам, превышающие предельную величину базы, страховые взносы в ПФР по тарифу 10%, указывать их в таблице 3 не нужно.

Страховые взносы на страховую и накопительную части трудовой пенсии указывают только в размере суммы, начисленной с базы, не превышающей предельную величину.

Если работник получал только «детские» пособияПособия относятся к объекту обложения страховыми взносами (ч. 1 ст. 7 Закона № 212-ФЗ ), но на них не начисляются страховые взносы в государственные внебюджетные фонды (п. 1 ч. 1 ст. 9 Закона № 212-ФЗ ).

Порядок заполнения формы СЗВ-6-4 не предусматривает отдельно выделять в ней суммы пособий.

Работница была в отпуске по беременности и родамЕсли в отчетном периоде сотрудница находилась в отпуске по беременности и родам и ей было выплачено только соответствующее пособие (других начислений в ее пользу не было), его сумму нужно указать в графе 2 «Сумма выплат и иных вознаграждений» таблицы 1.

Показатели остальных граф 3 и 4 «в том числе на которые начислены страховые взносы на обязательное пенсионное страхование» таблицы 1 заполнять не нужно.

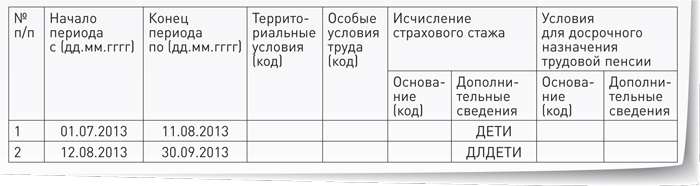

В таблице 4 одновременно с указанием периода работы сотрудника (графы 2 и 3) нужно отразить в графе 7 «Дополнительные сведения» код, указывающий на то, что работник находился в отпуске по беременности и родам, — ДЕКРЕТ. В других таблицах формы СЗВ-6-4 значений не будет.

Работница находилась в отпуске по уходу за ребенкомПо сотруднице, которая в отчетном периоде была в отпуске по уходу за ребенком до полутора (трех) лет и получала соответствующее пособие, в форме СЗВ-6-4 нужно заполнить в таблице 1 только графу 2. В ней указать сумму пособия, выплаченного в данном отчетном периоде.

В таблице 4 в графах 2 и 3 нужно заполнить период работы сотрудницы, а в графе 7 «Дополнительные сведения» проставить код в зависимости от возраста ребенка:

- для отпуска по уходу за ребенком до полутора лет — ДЕТИ;

- для отпуска по уходу за ребенком от полутора до трех лет — ДЛДЕТИ.

В таблицах 2 и 3 показателей не будет.

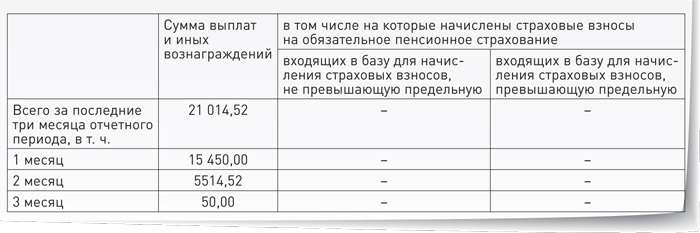

Пример 3Сотрудница ООО «Бежин луг» А.И. Клеверова находится в отпуске по уходу за ребенком до полутора лет и получает:

— ежемесячное пособие в размере 15 400 руб.;

— ежемесячную компенсационную выплату в размере 50 руб. на основании пункта 1 Указа Президента РФ от 30.05.94 № 1110.

11 августа 2013 года ребенку работницы исполнилось полтора года, и она написала заявление на отпуск по уходу за ребенком до трех лет.

Как заполнить форму СЗВ-6-4 за 9 месяцев 2013 года?

РешениеВ июле 2013 года сотрудница находилась в отпуске по уходу за ребенком до полутора лет и получила пособия в сумме 15 400 руб. и 50 руб.

В августе она имеет право на ежемесячное пособие по уходу за ребенком до полутора лет за 11 календарных дней. Так как оно выплачивается по день исполнения ребенку полутора лет (п. 46 Порядка, утвержденного приказом Минздравсоцразвития России от 23.12.2009 № 1012н). Сумма ежемесячного пособия составила 5464,52 руб. (15 400 руб. 31 календ. дн. ? 11 календ. дн.) и плюс компенсационная выплата в размере 50 руб. То есть всего за август А.И. Клеверова получит 5514,52 руб. (5464,52 руб. + 50 руб.).

В сентябре компания выплатит сотруднице только ежемесячную компенсацию в размере 50 руб.

В форме СЗВ-6-4 нужно заполнить таблицы 1 и 4.

Таблица 1. В таблице 1 суммы пособий следует показать в графе 2:

— «1 месяц» — 15 450 руб. (сумма пособия по уходу за ребенком до полутора лет и ежемесячной компенсационной выплаты в размере 50 руб.);

— «2 месяц» — 5514,52 руб. (пособие по уходу за ребенком за 11 календарных дней августа и ежемесячная компенсация в размере 50 руб.);

— «3 месяц» — 50 руб. (ежемесячная компенсация).

В других графах 3 и 4 показателей не будет, так как суммы пособия и компенсации относятся к объекту обложения страховыми взносами, но страховые взносы на них не начисляются на основании пункта 1 части 1 статьи 9 Закона № 212-ФЗ.

Образец 4 Таблица 1. Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица

Таблица 4. В таблице 4 в графах 2 и 3 нужно указать периоды отпусков по уходу за ребенком до полутора лет и до трех лет. А в графе 7 «Дополнительные сведения» проставить код в зависимости от возраста ребенка: для отпуска по уходу за ребенком до полутора лет — ДЕТИ, от полутора до трех лет — ДЛДЕТИ.

Образец 5 Таблица 4. Период работы за последние три месяца отчетного периода

Если в отчетном периоде сотруднику выплачено единовременное пособие при рождении ребенка (в 2013 году — 13 087,61 руб.), в форме СЗВ-6-4 его сумму нужно указать в графе 2 «Суммы выплат и иных вознаграждений» таблицы 1. Порядок отражения показан в примере 2.

Поскольку страховые взносы в ПФР на суммы единовременного пособия при рождении ребенка не начисляются (п. 1 ч. 1 ст. 9 Закона № 212-ФЗ ), остальные графы таблицы 1 заполнять не нужно.

Из отпуска по уходу за ребенком сотрудница вышла на работуЕсли в отчетном периоде работнице выплачена и заработная плата, и пособие, в графе 2 «Сумма выплат и иных вознаграждений» таблицы 1 нужно указать все выплаты, производимые в ее пользу и относящиеся к объекту обложения страховыми взносами. А в графах 3 и 4 «в том числе на которые начислены страховые взносы на обязательное пенсионное страхование» нужно отразить только облагаемые страховыми взносами суммы заработной платы.

Если сотрудник фактически не работалСведения по форме СЗВ-6-4 компания должна подавать в ПФР и на тех сотрудников, которые в отчетном периоде фактически не работали.

В отчетном периоде начислений не былоЕсли в отчетном периоде начислений в пользу работника не было, заполнять таблицы 1, 2 и 3 в форме СЗВ-6-4 не нужно. Показатели будут только в таблице 4 «Период работы за последние три месяца отчетного периода».

Длительный оплачиваемый отпуск. Если сотрудник весь отчетный период был сначала в ежегодном, а потом в дополнительном оплачиваемом отпуске и получил все отпускные в предыдущем отчетном периоде, в таблице 4 нужно указать:

- в графах 2 и 3 — период отпуска сотрудника, который совпадет с отчетным периодом;

- в графе 7 «Дополнительные сведения» — код ДЛОТПУСК, так как время отпусков включается в трудовой стаж.

Период простоя. Заполняя форму СЗВ-6-4 на сотрудника, который в отчетном периоде не работал по причине простоя, в таблице 4 нужно одновременно с датами начала и окончания простоя (графы 2 и 3) отразить в графе 7 «Дополнительные сведения» код НЕОПЛ.

Сотрудник пропал. Поскольку в отчетном периоде пропавший сотрудник не работал, в графе 7 таблицы 4 «Дополнительные сведения» нужно проставить код НЕОПЛ.

В отчетном периоде были выплаты, но не было рабочих днейЕсли в отчетном периоде у сотрудника не было рабочих дней, а была только выплата компенсации или пособия, сумму выплаты нужно указать в таблице 1.

Выплата компенсации при увольнении. Сумму компенсации нужно указать в графе 2 «Суммы выплат и иных вознаграждений» таблицы 1. Поскольку компенсация при увольнении (кроме компенсации за неиспользованный отпуск) страховыми взносами не облагается (подп. «д» п. 1 ч. 1 ст. 9 Закона № 212-ФЗ ), в остальных графах таблицы 1 ее показывать не нужно.

Таблицы 2, 3 и 4 в данном случае не заполняются.

Нетрудоспособность в течение 30 календарных дней после увольнения. Если в отчетном периоде работник представил больничный лист и получил пособие в размере 60% среднего заработка в соответствии с частью 2 статьи 7 Федерального закона от 29.12.2006 № 255-ФЗ, в форме СЗВ-6-4 будет заполнена только графа 2 таблицы 1.

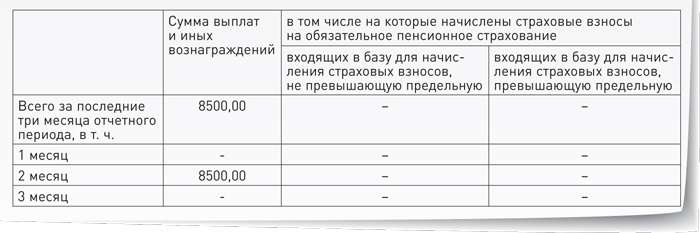

Пример 4Сотрудница ООО «Бежин луг» М.С. Ромашкина уволилась 30 июня 2013 года. А 12 августа представила бывшему работодателю больничный за период временной нетрудоспособности с 29 июля по 7 августа 2013 года, по которому в августе ей было выплачено пособие в размере 8500 руб.

Как заполнить форму СЗВ-6-4 за 9 месяцев 2013 года?

РешениеМ.С. Ромашкиной, уволенной в июне 2013 года, в августе 2013 года компания начислила и выплатила пособие по временной нетрудоспособности (не входящее в базу для начисления страховых взносов). В форме СЗВ-6-4 за 9 месяцев 2013 года сумму пособия нужно указать в графе 2 «Сумма выплат и иных вознаграждений» в строке «2 месяц». В других таблицах формы значений не будет (письмо ПФР от 04.07.2013 № 08-19/9884).

Образец 6 Таблица 1. Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица

Как заполнять форму СЗВ-6-4 по сотруднику, который, работая во вредных и тяжелых условиях труда, часть отчетного периода фактически не работал — был в дополнительном оплачиваемом отпуске (учебном)?

В период учебного отпуска сотрудник не трудится в особых условиях труда, поэтому в таблице 4 это время нужно отразить без указания особых условий труда. Кода для указания учебного отпуска в приложении № 1 к постановлению Правления ПФР от 31.07.2006 № 192п не предусмотрено.

Покажем на примере, как заполнить по такому работнику таблицу 4 формы СЗВ-6-4.

Пример 5Л.Я. Подорожников трудится в ООО «Бежин луг» промывальщиком геологических проб (код позиции списка 2010100а-17391). Данная профессия относится к Списку № 2.

Работа в условиях, указанных в подпункте 6 пункта 1 статьи 27 Федерального закона от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации», дает право на досрочное назначение трудовой пенсии по старости.

На выплаты и вознаграждения, начисленные в пользу Л.Я. Подорожникова, компания начисляет страховые взносы по дополнительному тарифу в размере 2%, установленному в части 2 статьи 58.3 Закона № 212-ФЗ.

В отчетном периоде работник:

— с 12 по 21 августа 2013 года был на больничном;

— 16 по 25 сентября 2013 года брал дополнительный оплачиваемый отпуск (учебный) на время установочной сессии.

Как заполнить таблицу 4 формы СЗВ-6-4 за 9 месяцев 2013 года?

РешениеВ таблице 4 нужно отразить пять периодов работы Л.Я. Подорожникова:

— с начала отчетного периода до наступления временной нетрудоспособности;

— период, когда работник был на больничном, — с момента выхода на работу после больничного до начала учебного отпуска;

— время учебного отпуска;

— период, начавшийся по окончании учебного отпуска до окончания отчетного периода.

В графе 2 таблицы 1 будут указаны все выплаты и иные вознаграждения, произведенные работнику в отчетном периоде:

— пособие по временной нетрудоспособности;

— средний заработок, сохраняемый на период учебного отпуска.

В графе 3 нужно указать только суммы выплат, на которые начисляются страховые взносы на обязательное пенсионное страхование, — заработную плату и средний заработок, сохраняемый на период учебного отпуска.

Образец 7 Таблица 4. Период работы за последние три месяца отчетного периода

Тест В каких случаях на лиц, получивших от компании выплаты и вознаграждения, подавать форму СЗВ-6-4 не нужно: На арендодателя имущества; Работника, находящегося в отпуске без сохранения заработной платы; Бывшего сотрудника, которому было выплачено пособие по временной нетрудоспособности, наступившей в течение 30 календарных дней после увольнения; Работника, находящегося в простое. На арендодателя имущества компания подавать сведения в ПФР не должна, так как суммы арендной платы не являются объектом обложения страховыми взносами (ч. 3 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое