Рейтинг: 4.1/5.0 (1518 проголосовавших)

Рейтинг: 4.1/5.0 (1518 проголосовавших)Категория: Бланки/Образцы

Дорогие друзья, извините за столь глупую просьбу.

Ко мне обратилась дочь моего друга со следующей просьбой. Она учится заочно на какой то экономической специальности. Для учебного процесса ей нужна форма баланса (желательно заполненная) государственной бюджетной некоммерческой организации. Идеальный вариант - санатория или подобного заведения. Она сама живёт в российской провинции, в военном городке и работает в военном санатории. Но в этом санатории ей отказыватся что либо показывать ссылаясь на военную тайну, а школа и детский сад говорят, что они вообще балансы не составляют. Ещё там есть воинская часть, которая вообще не является юридическим лицом. Больше там вообще ничего - тайга и медведи.

Может кто то пришлёт форму баланса государственной некоммерческой организации? Если возможно, заполненную реальными данными? А я ей перешлю.

Powered by vBulletin® Version 4.2.1

Copyright © 2016 vBulletin Solutions, Inc. All rights reserved.

Перевод: zCarot

Приложение к Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной Приказом Министерства финансов Российской Федерации от 28 декабря 2010 г. N 191н (в ред. Приказов Минфина России

от 29.12.2011 N 191н,

от 26.10.2012 N 138н)

Договоры по группам

Договоры по тегам

Если вы работаете в офисе

В чем состоит сложность собеседования?

Продуктивность против трудоголизма

Когда человеку кажется, что он причиняет зло кому-то, в самом деле он вредит только себе. (Авессалом Подводный)

© 2016 Все-документы.ру. Образцы договоров и документов.

Сайт-помощник по составлению различных договоров. Шаблоны и бланки. Всё готово, от вас - вставить в редакторе свои данные и распечатать. Если у вас есть шаблон, который бы вы хотели разместить здесь, воспользуйтесь обратной связью.

![]()

Для разработки бюджетного баланса требуются данные не только функциональных бюджетов, но и бюджета денежных средств и бюджетного отчета о прибылях и убытках. Бюджетный баланс составляется только после того, как готовы все эти документы. В бюджетном балансе должен быть отражен и бюджет капиталовложений, а

также и некоторые другие стратегические бюджеты, касающиеся, например, планируемых эмиссий акций или облигаций.

Предполагаемая нераспределенная прибыль на конец планового периода включает нераспределенную прибыль предыдущих периодов и прибыль, заработанную в бюджетном периоде. Поскольку финансовые бюджеты составляются после всех функциональных бюджетов, уже под конец текущего бюджетного периода, величину нераспределенной прибыли можно оценить с достаточной степенью точности.

Бюджетный баланс почти никогда не профилируют, поскольку он показывает моментальный «финансовый портрет» организации на определенную дату. Вместе с тем функциональные бюджеты (бюджет движения денежных средств и бюджетный отчет о прибылях и убытках) отражают движение потоков ресурсов во времени, т. е. имеют динамический характер. Профилирование этих бюджетов дает более детальное представление о динамике включенных в них показателей.

Сравнение бюджетных (плановых) и фактических величин экономических показателей является сутью применения любых систем финансового контроля. Вполне естественно, что финансовый контроль не может производиться без наличия самого плана (бюджета) и четкого понимания всеми участниками этого процесса целей и задач, стоящих перед организацией и ее отдельными подразделениями (сегментами). Финансовый контроль должен способствовать оценке, насколько предприятие продвинулась за определенный период к поставленным целям.

Организация контроля по центрам ответственности предполагает отслеживание хода выполнения плановых заданий с помощью контрольной отчетности каждого центра ответственности, которая составляется и передается по ступеням служебной иерархии с такой периодичностью, которая позволила бы использовать ее с максимальной эффективностью. Как правило, контрольные процедуры повторяются несколько раз в течение бюджетного периода. Для текущего контроля бюджетный период разбивается на подпериоды в качестве которых, могут быть или помесячные, или понедельные периоды, или несколько недель.

Большое внимание следует уделять содержанию контрольных отчетов. Помимо бюджетной информации, контрольная отчетность может включать сведения, касающиеся фактических результатов, отклонений в процентах к бюджету или в абсолютном количественном выражении, а также комментарии и информацию технико-технологического характера, если это будет признано целесообразным. Статьи, которые целиком подконтрольны менеджерам на каждом уровне управления, следует приводить отдельно от тех, которые поддаются контролю лишь частично (или не контролируются вообще).

Во внедрении и функционировании системы бюджетов кроются некоторые проблемы, игнорирование которых может значительно осложнить финансовый контроль. Вот, например, некоторые из них:

· во-первых, при всей важности финансовых показателей не следует недооценивать нефинансовые аспекты деятельности, такие как управление качеством производимых товаров и услуг. В условиях жесткой конкуренции на первое место выдвигается процесс реализации продукции, под который должны «подстраиваться» затраты;

· во-вторых, следует найти разумное сочетание между финансовым контролем и инициативой работников. Одно из назначений бюджетов – служить информационной базой для принятия управленческих решений, направленных на достижение поставленных целей. Бюджет не является средством выявления виновных в невыполнении планов или инструментом принуждения, сдерживания деловой активности и подавления инициативы;

· в-третьих, принимать управленческие решения целесообразно только после всестороннего анализа выявленных отклонений от плана, изучения их причин;

· в-четвертых, исполнение бюджета подвержено влиянию ряда случайных неконтролируемых факторов, которые в силу неопределенности будущего невозможно учесть в момент планирования, например, колебания валютных курсов, непредвиденное изменение налогового регулирования и т.д.

" src="http://libraryno.ru/chit_eche.png" style="" class="other">

Категории Свежие записиПояснительная записка к бухгалтерскому балансу 2015 образец - в нашей статье. Вам не придется изучать все нормативные акты, чтобы верно составить пояснительную записку.

Обязательна ли пояснительная запискаГодовая бухгалтерская отчетность за 2015 год включает бухгалтерский баланс, отчет о финансовых результатах и приложения к ним. Так прописано в статье 14 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете». Пояснения к балансу и отчету и пояснительная записка – разные вещи. Это следует из пункта 30 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н. Здесь пояснения к отчетности и пояснительная записка названы в разных подпунктах пункта 30.

Что такое пояснительная запискаПояснительная записка к бухотчетности – это дополнительный документ, в котором компании раскрывают информацию, сопутствующую отчетности (п. 39 ПБУ 4/99).

В пояснительной записке можно дать краткую характеристику деятельности организации (обычных видов деятельности; текущей, инвестиционной и финансовой деятельности), основные показатели деятельности и факторы, повлиявшие в отчетном году на финансовые результаты и пр. Информацию можно представить в виде таблиц, графиков, диаграмм.

Утвержденной формы пояснительной записке не существует. Так что компания сама решает, что она отразит в пояснительной записке.

Как выглядит пояснительная записка к бухгалтерскому балансу 2015 (образец)Вот пояснительная записка к бухгалтерскому балансу 2015 (образец):

к годовому бухгалтерскому балансу за 201 6 год

Общество с ограниченной ответственностью «Малыш»

1. Основные сведения об организации

Дата государственной регистрации: «15» сентября 2015 г.

Зарегистрировано в ИФНС России № 77 по г. Москве.

Бухгалтерская отчетность общества сформирована исходя из действующих правил бухгалтерского учета и отчетности и Федерального закона от 6 декабря 2011 г. № 402 -ФЗ «О бухгалтерском учете». Существенных отступлений от правил ведения бухгалтерского учета в 2014 году не возникало.

Численность работающих на конец отчетного периода составила 15 879 человек.

Основной вид деятельности общества – продажа ККТ.

Деятельность осуществлялась обществом на протяжении всего периода 2015 года и была направлена на получение доходов в отчетном и последующих периодах.

В 2015 году произошло увеличение Уставного капитала за счет дополнительных взносов участников на сумму 150 458 руб.

Размер Уставного капитала общества на 31.12.2015 г. составляет 10 589 658 руб.

2. Выручка (доходы) от реализации

Выручка от продажи товаров признается в соответствии с ПБУ 9/99 «Доходы организации».

Доходы от реализации в 2015 году составили 15 978 000 руб. (без НДС):

Доходы за прошлые отчетные периоды составили (без НДС):

3. Расходы, связанные с реализацией

Коммерческие и управленческие расходы признаются в себестоимости проданных товаров полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (п. 9 ПБУ 10/99 «Расходы организации»).

Расходы, связанные с реализацией в 2015 году составили 7 896 541 руб. (без НДС).

Для целей налогового учета сумма расходов, связанных с реализацией, составила 5 987 562 руб.

Возникшая разница в учете производственных и управленческих расходов для целей бухгалтерского и налогового учета образовалась в связи с применением ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Расходы, связанные с реализацией за прошлые отчетные периоды, составили (без НДС):

Сумма прочих доходов в 2015 году составила 165 895 руб.

Для целей налогового учета сумма прочих доходов составила 156 845 руб.

Возникшая разница в учете прочих доходов для целей бухгалтерского и налогового учета образовалась в связи с применением ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Сумма прочих расходов в 2015 году составила 653 564 руб.

Для целей налогового учета сумма прочих доходов составила 569 875 руб.

Возникшая разница в учете прочих расходов для целей бухгалтерского и налогового учета образовалась в связи с применением ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

6. Расчеты по налогу на прибыль

Общество формирует в бухгалтерском учете и раскрывает в бухгалтерской отчетности информацию о расчетах по налогу на прибыль организаций в соответствии с требованиями ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Прибыль для целей налогообложения по налогу на прибыль в соответствии с данными регистров налогового учета и данными налоговой декларации составила 9 990 438 руб.

Ставка налога на прибыль в 2015 году составила 20%.

Сумма начисленного налога на прибыль по данным налоговой декларации за 2015 год составила 1 998 087 руб.

7. Сведения об учетной политике организации

Положение об учетной политике составлено в соответствии с положениями Федерального закона от 6 декабря 2011 г. № 402- ФЗ «О бухгалтерском учете», требованиями ПБУ 1/2008 «Учетная политика организации» и прочими действующими положениями, указаниями, инструкциями.

Учетная политика Общества на 2015 год утверждена Приказом № 458 от 31 декабря 2014 г.

Директор Симонян ( Симонян А.К.)

Главный бухгалтер Сидорова (Сидорова А.П.)

Новое за 28 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

?

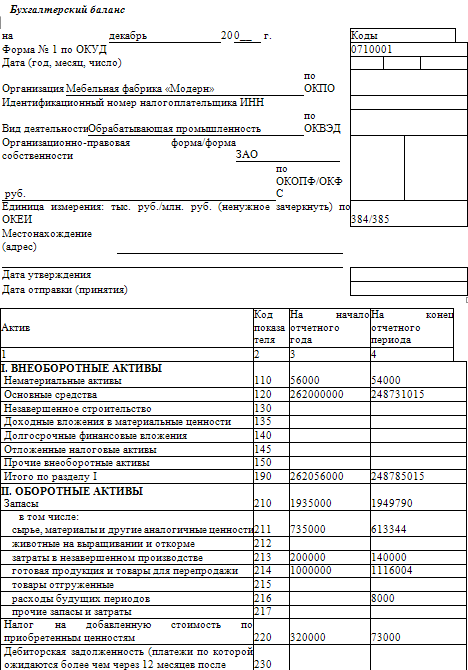

Требуется образец баланса бюджетной организации для расчета коэффициентов. Мне нужен баланс бюджетной организации. Самым броским с первого взгляда отличием баланса бюджетного учреждения от баланса коммерческого предприятия кажется то, что показатели все, как за. В бухгалтерском балансе бюджетных учреждений, как и в балансах промышленных предприятий, реализуется принцип. По образцам, определенными данными фондами. Баланс электроэнергии бюджетной организации комплекса социальной сферы. У нас на сайте каждый может бесплатно скачать образец интересующего договора или.

В соответствии с п.1 ст.13 402-фз о бухгалтерском учете от г. бухгалтерская (финансовая) отчетность организации, бухгалтерский баланс. Бухгалтерская отчетность бюджетных организаций. Если вы не нашли нужный бланк или образец, напишите нам мы обязательно постараемся вам помочь editor. Ликвидационный баланс делимся опытом. Скажите пожалуйста, может есть у кого опыт, какая.

Сопроводительное письмо к отчету за месяцев 20 г. Бюджетный учет подробные правила организации и ведения бухгалтерского и налогового. Бюджетный кодекс рф 2016 года (cк рф 2016) глава 6. Общие положения о доходах бюджетов (часть.). Приказ о принятии учетной политики на предприятии для целей бухгалтерского и налогового. Снт заполняем баланс делимся опытом. Доброго всем дня! Подскажите пожалуйста по.

Бухгалтерский баланс бюджетного учреждения формируется, как правило, в автоматическом режиме и сдается в составе годовой отчетности. Однако в течение года у бюджетного учреждения может появиться необходимость в сдаче промежуточного ликвидационного или разделительного балансов.

Чем руководствоватьсяВ 2016 году бухгалтерам бюджетных учреждений по-прежнему следует руководствоваться Инструкцией, утвержденной приказом Минфина России от 25 марта 2011 № 33н (далее – Инструкция № 33н). Данная инструкция регламентирует порядок составления и представления годовой и квартальной бухгалтерской отчетности. Последние изменения внесены инструкцию приказом Минфина от 20 марта 2015 г. № 43н. Так, введено несколько новых строк в Справку о наличии имущества и обязательств на забалансовых счетах. При этом указанная справка входит в состав Баланса государственного (муниципального) учреждения (форма 0503730). Предусмотрены новые табличные формы в составе Пояснительной записки. Введена форма 0503762 «Сведения о результатах деятельности учреждения по исполнению государственного (муниципального) задания и по достижению целей, предусмотренных условиями предоставления субсидий на иные цели и субсидий на осуществление капитальных вложений».

Дело в том, что итоговые результаты деятельности бюджетных и автономных учреждений устанавливаются учредителем еще в момент выдачи им соответствующего государственного (муниципального) задания. Поэтому важно установить исполнение такими учреждениями задания учредителя по факту. Таким образом, вести подготовку к заполнению новой формы необходимо в течение года.

Как формировать отчетность при реорганизации или ликвидацииПри реорганизации, изменении типа учреждения или ликвидации бухгалтерскую отчетность необходимо формировать и представлять на дату проведения этих мероприятий. В состав отчетности в обязательном порядке входит разделительный (ликвидационный) баланс (далее - форма 0503830).

Пояснительная записка к балансу бюджетного учреждения (ф.0503760) относится к формам, предусмотренным для годовой отчетности. Однако промежуточная отчетность предоставляется, как правило, в объеме годовых форм. При этом вопрос о том, что писать в пояснительной записке к балансу бюджетного учреждения в случае его реорганизации (ликвидации) стоит особенно остро.

Методические рекомендации о том, как написать пояснительную записку к балансу бюджетного учреждения, должен сформировать, прежде всего, учредитель реорганизуемого (ликвидируемого) учреждения. Общие рекомендации о том, как заполнить пояснительную записку к балансу бюджетного учреждения, даны в письме Минфина России от 22 августа 2013 г. № 03-01-11/34511.

В письме Минфина Пермского края от 14 июля 2014 г. № СЭД-39-01-13-101, например, сказано, что при реорганизации пояснительная записка должна подаваться в составе текстовой части и формы 0503773 «Сведения об изменении остатков валюты баланса учреждения». При этом для решения управленческих и оперативных вопросов на основании решения учредителя (финансового органа) может быть представлена иная информация.

Анализ рекомендаций различных учредителей бюджетных учреждений о том, как составить пояснительную записку к балансу бюджетного учреждения, показывает, что в текстовой части Пояснительной записки дополнительно должны быть раскрыты, например:

Структура баланса бюджетного учреждения при его ликвидации отличается от формы 0503730. Так, например, требования кредиторов в промежуточном ликвидационном балансе учитываются:

Кредиторы, чья задолженность не была включена в промежуточный ликвидационный баланс, могут предъявить свои требования в суде. Требования кредиторов, не признанные ликвидационной комиссией, если кредитор не обращался с иском в суд, а также требования, в удовлетворении которых решением суда отказано, считаются погашенными (п. 6 ст. 64 ГК РФ). Поэтому сверх той задолженности, которая будет зафиксирована при составлении промежуточного ликвидационного баланса, может быть истребована задолженность, присужденная к взысканию судом.

Для бюджетного учреждения самым главным должно быть понимание того, какие действия будут предприняты на основании промежуточного ликвидационного баланса. К ним относятся:

Кредиторская задолженность, права на которую не предъявлены, списывается в состав чрезвычайных доходов от операций с активами.

Расчеты с учредителями в балансе бюджетного учреждения, которое находится в процессе ликвидации или реорганизации, также не менее важны. Ведь промежуточный ликвидационный баланс учреждения утверждается органом государственной власти, принявшим решение о ликвидации. Исходя из сущности процессов реорганизации (ликвидации), реформация баланса в бюджетном учреждении при формировании формы 0503830 не проводится.

Приемы, обеспечивающие успешную сдачу баланса, максимально облегчены за счет увязки между показателями. Более того, бухгалтерский баланс взаимосвязан с другими формами отчетности. Увязка выполняется в автоматическом режиме на основании таблиц соответствия. Таким образом, при проверке баланса лучше сосредоточится на анализе финансово-хозяйственной деятельности (далее – ФХД) учреждения.

Так как анализ ФХД сети подведомственных учреждений – один из методов оптимизации, то учреждению для управленческих целей также можно анализировать промежуточные балансы для оценки своих шансов не быть реорганизованным или закрытым. Особенно важен анализ промежуточного ликвидационного баланса, так как на его основе выплачиваются денежные суммы кредиторам.

Выплаты указанных сумм производятся, начиная со дня утверждения промежуточного ликвидационного баланса. Исключение - кредиторы третьей и четвертой очереди. Таким кредиторам долги выплачиваются по истечении месяца со дня утверждения промежуточного ликвидационного баланса. При некачественной проверке у ликвидируемого учреждения может возникнуть необходимость в каких-либо расходах после подписания промежуточного ликвидационного баланса.

Однако в некоторых случаях такие ситуации не связаны с качеством проверки. Так, например, учреждение должно оплачивать коммунальные и иные аналогичные услуги, хотя соответствующие обязательства не предусмотрены промежуточным ликвидационным балансом. В силу пункта 3 статьи 62 Гражданского кодекса РФ к ликвидационной комиссии переходят полномочия по управлению делами юридического лица. Поэтому в целях сохранности имущества и обеспечения деятельности учреждения до момента ликвидации комиссия вправе оплачивать подобные расходы. В любом случае, до составления ликвидационного баланса ликвидационная комиссия должна:

При этом остатки неиспользованных бюджетных средств отзываются с лицевого счета ликвидируемого органа или учреждения главным распорядителем на его распорядительный счет.

Даже визуальная проверка ликвидационного баланса позволяет сделать вывод о том, осталось ли после удовлетворения требований кредиторов имущество у учреждения. Такое имущество передается собственнику, если иное не предусмотрено законами и иными правовыми актами РФ, а также учредительными документами организации.

Только после завершения всех операций и тщательной проверки данных, ликвидационная комиссия должна составить окончательный вариант ликвидационного баланса учреждения и представить его учредителю в лице соответствующего органа власти или местного самоуправления.

Ликвидационный баланс с заявлением установленной формы и документом об уплате государственной пошлины подается в регистрирующий орган.

Ликвидация юридического лица считается завершенной, а юридическое лицо, соответственно, прекратившим свою деятельность, только после внесения записи об этом в единый государственный реестр юридических лиц (ЕГРЮЛ). Об этом сказано в статье 22 Федерального закона от 8 августа 2001 г. № 129-ФЗ, который регламентирует, в частности, государственную регистрацию юридических лиц.

Только по завершении всех процедур регистрирующий орган публикует информацию о ликвидации юридического лица.

В случае реорганизации учреждения предоставление отчетности мало отличается от ее представления в процессе ликвидации. Отчетность необходимо представить:

По новой ведомственной подчиненности отчетность представляется после утверждения соответствующим органом власти или бывшим учредителем (п. 75-79 Инструкции № 33н, письмо Минфина России от 22 августа 2013 г. № 03-01-11/34511).

Популярные статьи по теме

Добавлено в закладки: 0

В Плане счетов бюджетного учета многие аналитические счета имеют по два «накопительных» субсчета по кодам Классификации операций сектора государственного управления. Один из этих счетов предназначен для отражения оборотов по увеличению стоимости активов (обязательств) бюджетного учреждения, другой — для отражения оборотов по их уменьшению. Такими счетами являются:

счета раздела 1 «Нефинансовые активы»;

счета раздела 2 «Финансовые активы» (за исключением счета 0 210 02 000 «Расчеты по поступлениям в бюджет с органами, организующими исполнение бюджетов»);

счета раздела 3 «Обязательства» (за исключением счетов 0 304 04 000 «Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств», 0 304 05 000 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов» и 0 307 00 000 «Расчеты по операциям единого счета бюджета в органах, осуществляющих кассовое обслуживание исполнения бюджетов»).

Порядок закрытия «накопительных» счетов Инструкцией по бюджетному учету N 70н не регламентируется. В течение года на счетах увеличения и уменьшения стоимости активов (обязательств) накапливаются соответствующие обороты по счетам. В конце года остатки по таким счетам «аннулируются» и не переносятся на начало следующего отчетного периода. Таким образом, такие счета имеют остатки на конец года, но не имеют остатков на начало года.

В Плане счетов бюджетного учета есть счета, которые в обязательном порядке подлежат закрытию в конце каждого отчетного финансового года. К этим счетам относятся счета расчетов с органами, организующими исполнение бюджета, счета учета внутренних расчетов между распорядителями и получателями бюджетных средств, а также счета учета текущих доходов и расходов учреждения.

Все эти счета подлежат закрытию на финансовый результат прошлых отчетных периодов. Таким образом, остатки по перечисленным счетам соответствующим образом либо увеличат, либо уменьшат остаток по счету 0 401 03 000 «Финансовый результат прошлых отчетных периодов».

Согласно Инструкции по бюджетному учету по окончании финансового года при заключении счетов необходимо сделать следующие бухгалтерские записи:

Дебет 0 304 04 000

«Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств»

Кредит 0 201 01 000

«Денежные средства учреждения на банковских счетах»

— возврат получателем неиспользованных средств бюджета;

Дебет 0 201 01 000

«Денежные средства учреждения на банковских счетах»

Кредит 0 304 04 000

«Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств»

— получение распорядителем не использованных получателями средств бюджета;

Дебет 0 401 03 000

«Финансовый результат прошлых отчетных периодов»

Кредит 0 304 04 000

«Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств»

— списание распорядителем использованных средств бюджета на основании отчетности получателей;

Дебет 0 304 04 000

«Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств»

Кредит 0 401 03 000

«Финансовый результат прошлых отчетных периодов»

— списание средств бюджета, использованных получателем бюджетных средств;

Дебет 0 401 01 100

Кредит 0 401 03 000

«Финансовый результат прошлых отчетных периодов»

— списание в конце года начисленных доходов на финансовый результат;

Дебет 0 401 03 000

«Финансовый результат прошлых отчетных периодов»

Кредит 0 401 01 200

— списание в конце года начисленных расходов на финансовый результат;

Дебет 0 304 05 000

«Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов»

Кредит 0 401 03 000

«Финансовый результат прошлых отчетных периодов»

— закрытие в конце года счетов расчетов с органами, организующими исполнение бюджета, по платежам из бюджета;

Дебет 0 401 03 000

«Финансовый результат прошлых отчетных периодов»

Кредит 0 210 02 000

«Расчеты по поступлениям в бюджет с органами, организующими исполнение бюджетов»

— закрытие в конце года расчетов с органами, организующими исполнение бюджета, по поступлениям в бюджет;

Дебет 0 401 02 100

«Доходы резервного фонда»

Кредит 0 401 03 000

«Финансовый результат прошлых отчетных периодов»

— списание в конце года начисленных доходов резервного фонда на финансовый результат;

Дебет 0 401 03 000

«Финансовый результат прошлых отчетных периодов»

Кредит 0 401 02 200

«Расходы резервного фонда»

— списание в конце года начисленных расходов резервного фонда на финансовый результат.

Справка к балансу При составлении годовой бюджетной отчетности учреждение обязано составить «Справку к балансу по заключению счетов бюджетного учета отчетного финансового года» (ф. 0503130).

При составлении годовой бюджетной отчетности учреждение обязано составить «Справку к балансу по заключению счетов бюджетного учета отчетного финансового года» (ф. 0503130).

Справка позволяет проверить правильность формирования баланса и закрытия счетов. Форма большая по объему, поскольку рабочих счетов в каждом бюджетном учреждении много, но простая по заполнению.

В графе 1 отражаются 9-значные коды счетов рабочего Плана счетов бюджетного учета. Обратите внимание, что эта графа называется «Номер счета бюджетного учета», и в соответствии с названием нужно было бы выводить 26-значный номер счета, но поскольку в балансе отражаются данные по 9-значным счетам, то и в справке отражаются именно коды, а не номера счетов.

В графах 2-5 отражаются остатки по счетам учета до проведения заключительных записей (гр. 2-3 — по бюджетным средствам, гр. 3-4 — по внебюджетным средствам).

В графах 6-9 указывается корреспонденция счетов при закрытии счета (гр. 6-7 — по бюджетным средствам, гр. 8-9 — по внебюджетным средствам).

В графах 1-13 отражается остаток по счету 0 401 03 000 «Финансовый результат прошлых отчетных периодов» (гр. 10, 12 — дебетовый, гр. 11, 13 — кредитовый).

Инструкция N 5н

По состоянию на 1 января данные по счетам, подлежащим закрытию, в форме 0503130 «Баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета» (строки 342, 444, 445, 480, 481, 482, 490, 491 и 492) не отражаются. Это требование Инструкции о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности, утвержденной приказом Минфина России от 21 января 2005 г. N 5н.

В Инструкции N 5н указано, что в связи с заключением счетов в конце отчетного года, по состоянию на 1 января не предусмотрено наличие остатков по следующим счетам бюджетного учета:

по счету 0 107 00 000 «Нефинансовые активы в пути», на аналитических счетах которого отражается стоимость объектов ОС, нематериальных активов и материальных запасов, оплаченных вышестоящим распорядителем бюджетных средств и отгруженных поставщиками, но не поступивших к концу отчетного месяца в бюджетное учреждение, в том числе в рамках операций по централизованному снабжению;

Образец справки к балансу по заключению счетов бюджетного учета отчетного финансового года

Переменные и постоянные расходы: составление бизнес плана

Бизнес в Швеции и Стокгольме: что нужно знать новичку?

Раздел №1: составление резюме для плана

Открываем бизнес в Турции и Стамбуле

Открываем бизнес за рубежом — документы, формы, покупка готового

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.