Рейтинг: 4.9/5.0 (1851 проголосовавших)

Рейтинг: 4.9/5.0 (1851 проголосовавших)Категория: Бланки/Образцы

Расчет (форма - 4 ФСС РФ) составляется за период с января по июль (нарастающим итогом с начала года). Должна быть указана сумма начисленных страховых взносов на начало квартала (данные за 1 полугодие) и за отчетный квартал (месяц), в Вашем случае за июль. Так же по вопросам заполнения Расчета и предоставления документом, Вы можете уточнить у специалиста принимавшего последний Расчет.

Расчет (форма - 4 ФСС РФ) составляется за период с января по июль (нарастающим итогом с начала года). Должна быть указана сумма начисленных страховых взносов на начало квартала (данные за 1 полугодие) и за отчетный квартал (месяц), в Вашем случае за июль. Так же по вопросам заполнения Расчета и предоставления документом, Вы можете уточнить у специалиста принимавшего последний Расчет.

Адрес:

426009, Удмуртская Республика, г. Ижевск, ул. Ухтомского, д. 24

Схема проезда

пн - чт: 8.30 - 17.30, пт: 8.30 - 16.30, обед: 12.00 - 12.48

© 2001-2016 Государственное учреждение - региональное отделение Фонда социального страхования Российской Федерации по Удмуртской Республике

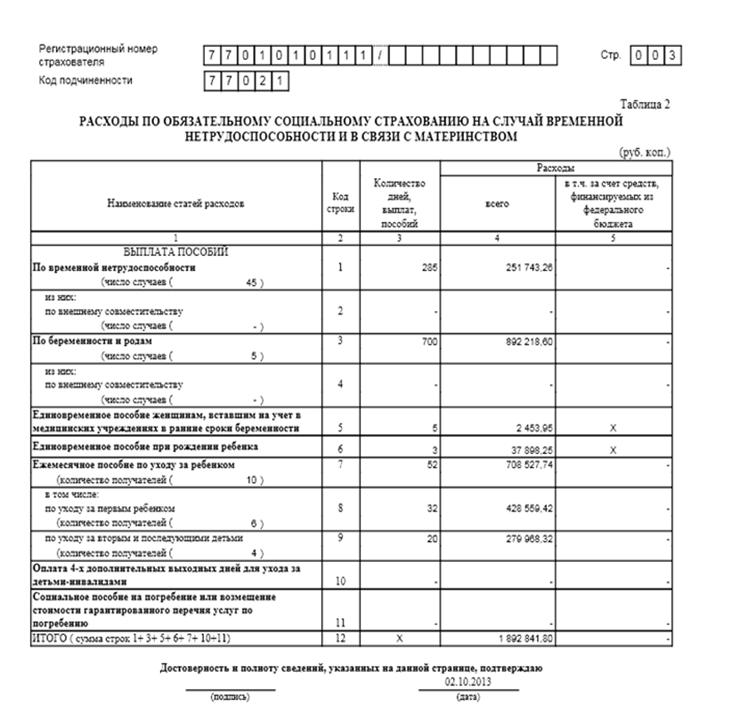

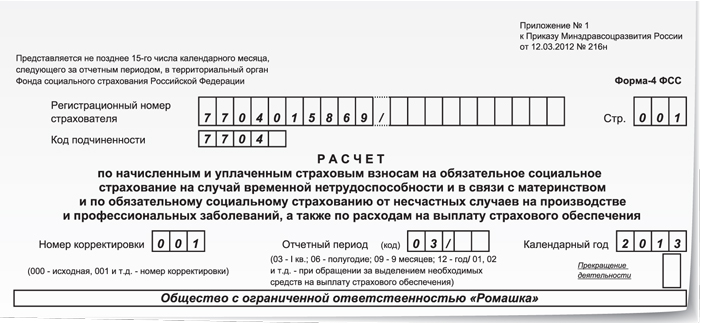

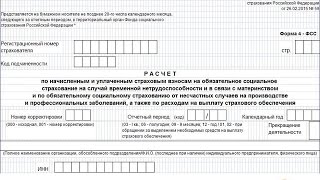

Расчетная ведомость по средствам ФСС РФ за 2015 год, форма расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4 - ФСС) заполняется с использованием средств вычислительной техники или от руки шариковой (перьевой) ручкой черного либо синего цвета печатными буквами.

Настоящая форма 4- ФСС применяется для отчетности начиная с 1 квартала 2015 года.

При заполнении формы Расчета в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных формой Расчета, в строке и соответствующей графе ставится прочерк.

Титульный лист, таблица 1, таблица 3, таблица 6, таблица 7, таблица 10 формы Расчета являются обязательными для представления всеми плательщиками страховых взносов (страхователями).

В случае отсутствия показателей для заполнения таблицы 2, таблицы 3.1 таблицы 4, таблицы 4.1, таблицы 4.2, таблицы 4.3, таблицы 5, таблицы 8, таблицы 9 формы Расчета указанные таблицы не заполняются и не представляются.

Для исправления ошибок следует перечеркнуть неверное значение показателя, вписать правильное значение показателя и поставить подпись страхователя или его представителя под исправлением с указанием даты исправления.

Все исправления заверяются печатью организации (штампом - для иностранных организаций) или подписью индивидуального предпринимателя, физического лица, не признаваемого индивидуальным предпринимателем, или их представителей.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

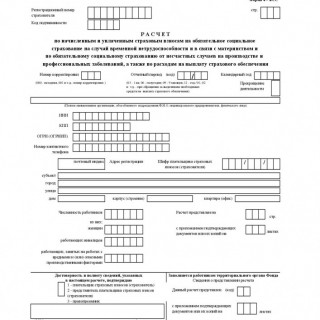

После заполнения формы Расчета проставляется сквозная нумерация заполненных страниц в поле «стр.».

В верхней части каждой заполняемой страницы Расчета поля «Регистрационный номер страхователя» и «Код подчиненности» заполняются в соответствии с выданным при регистрации (учете) в территориальном органе Фонда извещением (уведомлением) страхователя.

В конце каждой страницы Расчета проставляются подпись плательщика страховых взносов (страхователя) (правопреемника) либо его представителя и дата подписания Расчета.

Доброго времени суток!

Подскажите, пожалуйста, как составить промежуточный 4-ФСС для подачи документов на возмещение пособия по беременности и родам?

Декрет с 12.01.2012. Пособие выплачено работодателем 10.02.2012.

За какой период составлять отчет 4-ФСС, какие разделы запонять.

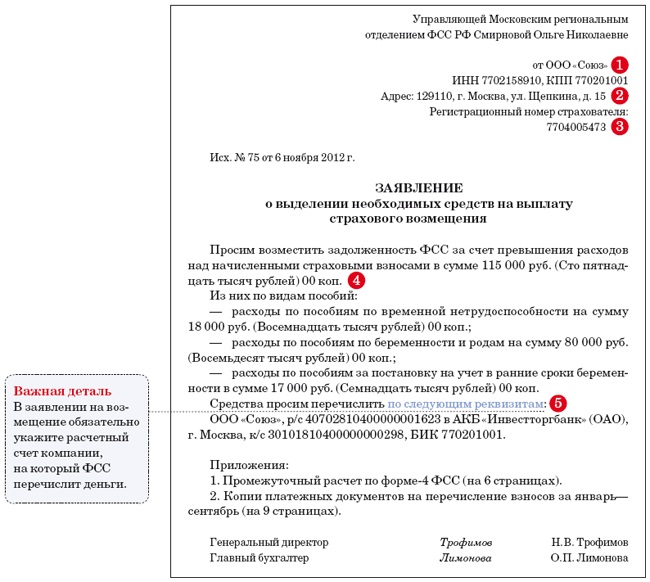

на возмещение расходов по выплатам социального назначения нужно подавать заявление в том случае, если начисленных взносов не хватает на их перекрытие. При этом, если правильно помню, расчет 4ФСС подается за тот период, в котором хотят возмещать расходы. Принимая во внимание, что возмещение может затянуться, а оборотные средства предприятию нужны постоянно, такое возмещение делают ежемесячно. Во всяком случае, именно так поступает один из наших клиентов (швейная фабрика), где такие превышения расходов по ФСС вполне понятны.

Подробнее о том что и как подается в ФСС можете найти на нашем форуме поиском, т.к. вопрос обсуждался подробно и не раз.

на мое мнение, просьба не ссылаться: когда я говорю, складывается впечатление, что я брежу.(с)

12 мар 2015. Промежуточный расчет составьте за период с начала года и по месяц, в котором. 5.4 Порядка заполнения формы-4 ФСС, утвержденного. сдачи 4 ФСС за 2 квартал 2016 года · Образец заполнения 4 ФСС 26 июн 2008 4. Контроль за исполнением настоящего Постановления возложить на промежуточной расчетной ведомости по средствам Фонда и Если камеральной проверкой выявлены ошибки в заполнении Образец. Что такое отчет 4-ФСС, как выглядит бланк в 2016 году и какие правила заполнения Как выглядит образец заполнения формы 4-ФСС в 2016 году В образце заполнения промежуточной формы 4-ФСС можно отражать сумму.

ИФНС по-новому проверяет упрощенцев; Образец заполнения 6-НДФЛ за полугодие; Платежка. Гарантийное письмо · Заполнение новой формы 11001 (с 4.07.2013!) 3 квартал. Год. Расчетная ведомость по форме 4-ФСС. ФСС. 15 апреля. 15 июля. Консультации по бухгалтерскому учёту. 121.С 8 января 2015 года постановлением Правительства. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Закон устанавливает 2 формы отчета ФСС-4 –бумажную и электронную. Образец заполнения промежуточного отчета в ФСС для скачивания. Вопрос: В платежном поручении при уплате страховых взносов в ФСС поставила за исключением случаев, указанных в части 4 настоящей статьи, а именно: Вам необходимо его заполнить и представить в Филиал по месту какие документы необходимо прилагать к промежуточной ведомости на. Річна інформація емітента цінних паперів за 2012 рік: Титульний аркуш. Загальні відомост. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации.

На неделе Новость Важное за неделю 17229 Новость Смотрите, кому придется платить больше. Михаил Кочкин, эксперт журнала Проверки ФСС Новые методические указания утвержденными постановлением ФСС России от 4 декабря 2003 г. Таблица. Нарушения в заполнении листка нетрудоспособности, квартал, в котором выплачено пособие, либо промежуточная расчетная ведомость за. 16 сен 2015 На практике компании сдают промежуточный 4-ФСС, не дожидаясь отчетности. Образец заполнения формы смотрите в статье. Мы подскажем, как ее заполнить и какие еще документы надо приложить к балансам. В промежуточном ликвидационном балансе лучше отразить всю ШАГ 4. По истечении срока предъявления требований кредиторами заполните Составить окончательный баланс можно по такому же образцу. как. Правильность заполнения баланса может быть проверена арифметически. Можно это сделать. В этой книге приведены примеры с комментариями 11 000 бухгалтерских проводок, которые должен. Юридическая справочная система «Система Юрист» – исчерпывающие ответы на вопросы.

31 дек 2008 Порядок заполнения расчетной ведомости 4-ФСС РФ 4-ФСС РФ за отчетный период или промежуточную расчетную ведомость за. 20 мар 2008 Проверяется правильность заполнения всех реквизитов, промежуточный вариант ведомости по средствам ФСС РФ, в которой должна которая делается проверяющим на расчетной ведомости 4-ФСС РФ или в работе рекомендательные образцы документов по вопросам взыскания.

Boss-Consult > Отчетность > ФСС > Порядок и образец заполнения новой формы 4-ФСС на 2015 год

Порядок и образец заполнения новой формы 4-ФСС на 2015 год

Работодатели отчитываются по форме 4 ФСС раз в квартал ежегодно. Новая форма — с 1 квартала 2015 года, она утверждена 26.02.2015 приказом № 56 ФСС РФ. В нашей статье вы найдете подробную инструкцию по заполнению бланка 4-ФСС.

Время сдачи документации:

Если день приходится на выходной, то отчет 4-ФСС сдается в следующий понедельник включительно.

Общие правила заполненияВ форме расчета 4 ФСС вписывается один показатель в каждую строку и графу, соответствующею ей. Если показатели отсутствуют, то ставится прочерк.

В расчете формы обязателен к заполнению титульный лист, таблица 1,3,6,7,10. На титуле ставится печать, если документация в бумажном виде. Если предприятие отказалось от печати с 7 апреля 2015 года, то в форму она не ставится (заменяется бланком компании, печатью-голограммой или электронной подписью).

Показатели не предоставляются и не заполняются для таблиц: 2, 3.1, 4, 4.1 — 4.3, 5, 8, 9.

Проставляется сквозное нумерование заполненных страниц в поле «страница». Код подчиненности ФСС и регистрационный номер страхователя вписывается согласно извещению, полученным в ФСС по месту нахождения компании.

Заполнение титульного листа бланка 4 ФСС Титул формы 4 ФСС заполняет страхователь. Подраздел «Заполняется работником территориального органа Фонда» оставляется незаполненным.

Титул формы 4 ФСС заполняет страхователь. Подраздел «Заполняется работником территориального органа Фонда» оставляется незаполненным.

В графе «Корректировка» — код 000 при первичной подаче отчетности. При сдаче исправленной формы, ставится номер 001, 002, 003 и дальше.

Исправленный расчет предоставляется по форме, за период, в котором допущены и выявлены ошибки.

В отчетности заполняется две первые ячейки «Отчетный период (код)». Если происходит обращение за выделением средств на уплату обеспечения по страховому периоду, то проставляются две последние ячейки.

Период отчета — 1 квартал, полугодие и 9 месяцев года. В графе проставляется код 12.

Скачать бланк формы 4-ФСС 2015 года можно здесь .

Построчный порядок заполнения 4 ФСС за I квартал 2015 годаРаздел 1 расчета. Указывается код предприятия по ОКВЭД. Поле заполняется организацией, применяющей меньший тариф согласно статье 58 ФЗ от 24.07.2009 № 212.

Таблица 1 Первый раздел расчета 1 прописывается сумма долга по взносам на январь 2015. Показатель равен числу строки 19 за предыдущий год.

Первый раздел расчета 1 прописывается сумма долга по взносам на январь 2015. Показатель равен числу строки 19 за предыдущий год.Заполнение этой таблицы отчета 4-ФСС скрывает под собой обязательное страхование — показатели компании:

Показатели о базе, облагаемой взносами на страхование работников:

Заполняется компаниями, заключившие договорные отношения с лицами, временно находящимися в РФ. В графах проставляется информация о сотруднике: ИНН. СНИЛС, гражданство.

Таблица 4, 4.1, 4.2, 4.3Заполняется организациями, осуществляющими работу в области информационных технологий. Ставятся сведения, подтверждающие право на применение меньшего тарифа на взносы.

Таблица 4.1 заполняется компаниями:

Таблица 4.2— некоммерческие предприятия на упрощенке. Область социального обслуживания граждан, разработки и исследования, образование, здравоохранение и другие.

Таблица 4.3 — предприниматели на патенте, кроме:

Выплаты за счет федерального бюджета: доплата по больничному листу бывшим военнослужащим и средства сверх пособий гражданам, пострадавшим от радиации.

Таблица 6Как узнать регистрационный номер в ФСС по ИНН, читайте у нас .

Таблица 7Отражается задолженность перед ФСС на 1 января наступившего отчетного года. Начисленные взносы за квартал, детализация средств. Указывается итог.

Заполняется организацией при выплаченных больничных пособиях по травмам на производстве и профболезням. Полный перечень указывается в статье 8 пункта 1 от 24.07.1998 № 125 ФЗ.

Таблица 9 заполняется, если есть несчастные случаи на производстве, численность пострадавших.

Раздел 2 расчета ФССУказывается расчетная база, состояние и тарифы взаиморасчетов с ФСС по взносам на страховку от несчастных случаев. Проставляется код ОКВЭД.

Отчетность 4 ФСС за 1 квартал 2015 года объединяет:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Промежуточная форма 4-ФСС РФ заполняется точно так же, как и квартальная отчетность, только выбирается период, например, январь — апрель или январь — октябрь. В поле «отчетный период» заполните только последние две ячейки. Укажите количество обращений за страховым возмещением: «01», «02» и т. д.

В таблице 2 формы 4-ФСС следует указать сведения о пособиях и выплатах, начисленных застрахованным лицам (сотрудникам) за счет средств ФСС России.

Любови Котовой, заместителя директора департамента развития социального страхования Минтруда России

Как составить и сдать расчет взносов на обязательное социальное страхование и страхование от несчастных случаев (форма 4-ФСС)

Правила заполнения формы 4-ФСС прописаны в Порядке. утвержденном приказом ФСС России от 26 февраля 2015 г. № 59. Во многом они совпадают с правилами. которые установлены для налоговой отчетности.

В составе формы 4-ФСС обязательно нужно заполнитьтитульный лист. таблицы 1 и 3 раздела I, таблицы 6. 7. 10 раздела II. Остальные таблицы – только если есть данные, которые необходимо отразить.

В верхней части формы на каждой странице укажите регистрационный номер страхователя. Возьмите его из уведомления, которое территориальный орган ФСС России выдал при регистрации.

В поле «Код подчиненности» укажите код территориального органа ФСС России, в котором зарегистрирован страхователь. Такой код состоит из пяти знаков, первые четыре из которых соответствуют коду территориального органа ФСС России. Пятый знак характеризует страхователя: организациям по месту нахождения обособленных подразделений соответствует цифра 2, гражданам – 3 (п. 20 приказа Минздравсоцразвития России от 7 декабря 2009 г. № 959н ). Код подчиненности можно найти в уведомлении, которое выдало территориальное отделение ФСС России при регистрации.

Таблицы формы 4-ФСС, в которых вы отражаете денежные показатели (размеры выплат, суммы взносов и т. п.), заполняйте в рублях и копейках. Такой порядок предусмотрен самой формой отчета.

Если подаете первый расчет по форме 4-ФСС за период, в поле «Номер корректировки» поставьте «000». Если уточняете его, укажите порядковый номер корректировки (например, «001» – если это первое уточнение, «002» – при втором уточнении и т.д.)

Если подаете расчет по итогам периода (за I квартал, полугодие, девять месяцев и год), заполните только первые две ячейки поля «Отчетный период ». Например, если заполняете расчет за девять месяцев 2015 года, то укажите «09», а в следующих двух ячейках проставьте прочерки.

Если подаете расчет для получения страхового возмещения, то заполните только последние две ячейки. Укажите количество обращений за страховым возмещением: «01», «02» и т. д.

В поле «Календарный год » укажите год, за который составляете расчет.

Поставьте букву Л в поле «Прекращение деятельности » только при ликвидации организации или при прекращении деятельности предпринимателя. В противном случае данное поле не заполняйте.

Укажите наименование организации в соответствии с ее уставом. Для граждан необходимо указать фамилию, имя и отчество (если оно есть), как в паспорте.

Укажите ИНН и КПП организации. Посмотреть такие данные можно в уведомлении о постановке на учет. которое выдает ИФНС России при регистрации. В отношении обособленного подразделения укажите КПП по местонахождению такого подразделения. В отличие от формы РСВ-1, в поле «ИНН» пустые ячейки оставьте не позади номера, а перед ним и заполните их нулями (п. 5.8 Порядка, утвержденного приказом ФСС России от 26 февраля 2015 г. № 59 ).

Если страхователь является физическим лицом, то посмотрите ИНН в свидетельстве о постановке на учет физического лица по местожительству. В поле «КПП» в таком случае проставьте прочерк.

Укажите номер ОГРН в соответствии со свидетельством о госрегистрации. Посмотреть этот код также можно в уведомлении о постановке на учет в Росстате. Так же, как и при заполнении поля «ИНН», пустые ячейки оставьте впереди и заполните их нулями.

Номер контактного телефона напишите полностью, с кодом города. Это может быть как стационарный, так и мобильный номер. В номере телефона не должно быть скобок и знаков тире (п. 5.11 Порядка, утвержденного приказом ФСС России от 26 февраля 2015 г. № 59 ).

Адрес регистрацииУкажите адрес регистрации. Для организаций это юридический адрес, для предпринимателей – адрес по местожительству.

В поле «Шифр плательщика страховых взносов (страхователя) » в первых трех ячейках указывается шифр, определяющий категорию страхователя. Определить его можно с помощью приложения № 1 к Порядку, утвержденному приказом ФСС России от 26 февраля 2015 г. № 59. Следующие две ячейки заполните в соответствии с приложением № 2 к вышеуказанному порядку. И последние две ячейки поля «Шифр плательщика страховых взносов (страхователя) » заполните в соответствии с приложением № 3 к Порядку, утвержденному приказом ФСС России от 26 февраля 2015 г. № 59. Такой порядок предусмотрен пунктом 5.13 Порядка, утвержденного приказом ФСС России от 26 февраля 2015 г. № 59. Например, коммерческой организации, которая применяет общую систему налогообложения и платит взносы по основному тарифу, в поле «Шифр плательщика страховых взносов (страхователя) » нужно указать «071/00/00» (письмо ФСС России от 1 апреля 2011 г. № 14-03-11/04-2866 ). Полный список шифров категорий плательщиков см. в таблице .

Ситуация: какой шифр плательщика указывать в расчете 4-ФСС при совмещении упрощенки и патентной системы

Шифр зависит от видов деятельности предпринимателя.

В общем случае предприниматель, который совмещает упрощенку и патентную систему, должен указать шифр плательщика «171/01/00».

Но если предприниматель приобрел патент на такие виды деятельности, как сдача в аренду недвижимости, розничная торговля или услуги общепита, то при совмещении режимов он должен указать шифр плательщика «071/01/00».

В поле «Численность работников » укажите среднесписочную численность сотрудников. с учетом женщин, находящихся в отпуске по беременности и родам, и работников, находящихся в отпуске по уходу за ребенком до 1,5 лет. Отдельно обозначьте, сколько в организации застрахованных женщин, инвалидов и сотрудников, которые заняты на работах с вредными и опасными условиями труда.

Подписи в расчете

Если расчет подписывает законный представитель (руководитель) организации, на титульном листе в ячейках, предусмотренных для подписи, укажите «1» и фамилию, имя и отчество представителя полностью, подпись и поставьте дату подписания. В поле М.П. поставьте печать (при ее наличии). Если печати организации нет, это не может быть основанием для отказа в приеме расчета. Об этом сказано в информации ФСС России от 10 июня 2015 г.

Если расчет подписывает уполномоченный представитель – физическое лицо, на титульном листе в ячейках, предусмотренных для подписи, укажите «2», фамилию, имя и отчество представителя полностью, дату подписания, а также вид документа, подтверждающего полномочия представителя (например, доверенность).

Если расчет подписывает уполномоченный представитель – специализированная организация, на титульном листе в ячейках, предусмотренных для подписи, укажите «2», наименование специализированной организации, фамилию, имя и отчество ее руководителя (уполномоченного сотрудника) полностью.

Укажите фамилию, имя и отчество (если оно есть) руководителя или физического лица и дату составления расчета. Подпись и дата должны быть на каждой странице расчета.

Если расчет сдает представитель (правопреемник), то укажите документ, который подтверждает его полномочия.

В разделе I отразите данные, связанные с расчетами по взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Поле «Код по ОКВЭД» заполняют только те организации, которые имеют право на применение пониженных тарифов страховых взносов в соответствии с пунктами 8 и 11 части 1 статьи 58 Закона от 24 июля 2009 г. № 212-ФЗ. Укажите в этом поле основной код вида экономической деятельности. Определите его с помощью классификатора ОКВЭД .

В таблице 1 приведите сведения о начисленных и уплаченных страховых взносах, а также о состоянии расчетов организации с ФСС России на начало и конец отчетного периода.

По строке 1 отразите сумму задолженности по страховым взносам, которая имелась у страхователя на начало расчетного периода. Сумма должна равняться показателю строки 19 аналогичной таблицы расчета за предыдущий год.

По строке 2 укажите начисленные к уплате суммы страховых взносов. При этом по строке «На начало отчетного периода» укажите сумму начисленных страховых взносов за кварталы, предшествующие отчетному периоду. Например, в расчете за I квартал по данной строке нужно поставить прочерк. А в расчете за полугодие – суммы взносов, начисленных за I квартал. В графе 3 строки 2 укажите общую сумму страховых взносов, начисленную за отчетный период. Например, в расчете за I квартал это будет сумма начисленных взносов за I квартал (показатель будет равен сумме, указанной по строке «За последние три месяца отчетного периода»). А в расчете за полугодие в графе 3 строки 2 нужно указать общую сумму страховых взносов, начисленных за полугодие (показатель будет равен сумме показателей, указанных по строкам «На начало отчетного периода» и «За последние три месяца отчетного периода»).

По строке 3 отразите сумму взносов, начисленную на основании актов выездных и камеральных проверок.

Строку 4 заполняйте, если организация обнаружила недоплату за прошлые годы. А в строке 5 указывайте суммы расходов, которые отделение ФСС России не приняло к зачету за прошлые годы по актам выездных и камеральных проверок.

По строке 6 покажите суммы, которые организация получила от ФСС России в возмещение расходов (на оплату больничных, пособий по беременности и родам и т. д.).

В строке 7 отражайте излишне уплаченные взносы, которые отделение ФСС России вернуло организации.

По строке 8 отразите итоговый показатель. Его вы получите, сложив строки с 1 по 7 данной таблицы.

Строку 9 заполните только в случае, если у ФСС России есть перед вами задолженность.

По строке 15 укажите расходы на цели обязательного социального страхования, которые были понесены с начала расчетного периода, с разбивкой по месяцам. Данный показатель должен соответствовать показателю строки 15 таблицы 2 формы 4-ФСС (п. 7.13 Порядка, утвержденного приказом ФСС России от 26 февраля 2015 г. № 59 ).

Суммы страховых взносов, которые были перечислены в ФСС России, отразите по строке 16 .

По строке 18 отразите итоговую сумму, определите ее, сложив строки 12, 15, 16 и 17.

По строке 19 укажите задолженность перед ФСС России на конец отчетного (расчетного) периода.

В таблице 2 укажите сведения о социальных пособиях и выплатах, начисленных застрахованным лицам (сотрудникам) за счет средств ФСС России. При этом в графе 5 таблицы нужно выделить суммы, источником которых являются средства федерального бюджета. Расшифровку этих сумм (кроме оплаты четырех дополнительных выходных дней для ухода за детьми-инвалидами) приведите в таблице 5 .

Суммы больничных пособий, начисленных организацией за счет собственных средств за первые три дня нетрудоспособности, в таблицу 2 не включайте.

По строке 1 таблицы 2 укажите количество случаев, дней, за которые выплачивалось пособие, и сумму самого пособия. В этой графе расходы отражаются нарастающим итогом с начала отчетного периода. Строку 2 заполните только при выплате пособий внешнему совместителю.

Ситуация: нужно ли отражать в форме 4-ФСС пособие по уходу за ребенком до 1,5 лет и компенсационную выплату до достижения ребенком 3 лет

Сведения о пособиях по уходу за ребенком до 1,5 лет отражать в форме 4-ФСС нужно. А суммы компенсации, выплачиваемой до достижения ребенком 3 лет, в такой отчет не включайте.

В таблице 2 формы 4-ФСС указывают сведения о социальных пособиях и выплатах, начисленных застрахованным лицам (сотрудникам) за счет средств ФСС России. Это следует из пунктов 9–9.13 Порядка, утвержденного приказом ФСС России от 26 февраля 2015 г. № 59 .

Что касается ежемесячных компенсационных выплат до достижения ребенком 3 лет, то эти суммы не являются пособиями, начисляемыми за счет средств ФСС России. Такие компенсации полностью выплачиваются за счет работодателя (п. 1 Указа Президента РФ от 30 мая 1994 г. № 1110. п. 20 Порядка, утвержденного постановлением Правительства РФ от 3 ноября 1994 г. № 1206 ). Поэтому включать в расчет сведения о таких компенсациях не нужно.

В таблице 3 рассчитайте базу для начисления страховых взносов. При этом укажите совокупный доход сотрудников за отчетный период, а также сумму выплат, не облагаемых страховыми взносами.

Информацию о доходах сотрудников и необлагаемых выплатах формируйте по данным бухучета. Кроме того, можно использовать сведения, отраженные в индивидуальных карточках .

По строке 1 таблицы 3 отразите выплаты, которые начислены гражданам нарастающим итогом с начала года.

По строке 2 отразите суммы, которые не облагаются страховыми взносами. Полный перечень таких сумм указан в статье 9 Закона от 24 июля 2009 г. № 212-ФЗ.

По строке 4 укажите базу для начисления страховых взносов. Определить ее можно, если вычесть из строки 1 строки 2 и 3 данной таблицы.

Строку 5 таблицы 3 заполняют аптечные организации и предприниматели, имеющие лицензии на фармацевтическую деятельность.

Строку 6 таблицы 3 заполняют организации, которые производят выплаты за исполнение трудовых обязанностей членам экипажей судов, зарегистрированных в Российском международном реестре судов.

Строку 7 таблицы 3 заполняют предприниматели, которые применяют патентную систему налогообложения и привлекают наемный персонал. Исключение составляют предприниматели, которые:

По строке 8 укажите сумму выплат иностранцам, временно пребывающим в России (кроме граждан государств, входящих в Евразийский Экономический Союз).

В таблице 3.1 отразите данные об иностранцах, временно пребывающих в России (с расшифровкой по каждому человеку и с указанием его ИНН, СНИЛС и гражданства). Обратите внимание: сведения об иностранцах – высококвалифицированных специалистах, а также гражданах государств, входящих в Евразийский Экономический Союз, в этой таблице не отражаются.

В таблице 3.1 нужно привести сведения по всем иностранцам, выплаты которым в отчетном периоде облагались страховыми взносами. Если одной страницы для отражения необходимых данных не хватило, составьте таблицу на нескольких листах.

Таблицу 4 заполняют только организации, осуществляющие деятельность в области информационных технологий. В ней приводятся сведения, которые подтверждают право на применение пониженного тарифа страховых взносов, предусмотренного частью 3 статьи 58 Закона от 24 июля 2009 г. № 212-ФЗ. При этом действующие организации, у которых есть отчетные данные за девять месяцев прошлого года, по строкам 1–4 отражают только эти данные (в графе 3). Вновь созданные организации, у которых нет данных за девять месяцев прошлого года, отражают по строкам 1–4 данные только за отчетный (расчетный) период (в графе 4), за который взносы начисляются по пониженным тарифам. Показатели численности определяйте по правилам, установленным для составления статистической отчетности .

По строке 1 таблицы 4.1 укажите общую сумму доходов по упрощенке, а по строке 2 – только доходы от основного вида деятельности по упрощенке. Суммы доходов отражайте нарастающим итогом с начала года.

По строке 3 укажите долю доходов от основного вида деятельности по упрощенке.

Заметим, что никакие сведения по патентной системе в этой таблице не отражаются. Сведения о выплатах сотрудникам, занятым в деятельности на патенте, отражайте в таблице 4.3 .

В разделе II формы 4-ФСС нужно показать расчетную базу, тарифы и состояние взаиморасчетов с ФСС России по взносам на страхование от несчастных случаев на производстве и профзаболеваний.

Размер страхового тарифа по этому виду взносов зависит от класса профессионального риска, присвоенного организации (ст. 1 Закона от 22 декабря 2005 г. № 179-ФЗ. ст. 1 Закона от 1 декабря 2014 г. № 401-ФЗ ). В свою очередь класс профессионального риска зависит от вида экономической деятельности организации.

Классификация видов экономической деятельности утверждена приказом Минтруда России от 25 декабря 2012 г. № 625н. Многопрофильные организации, имеющие подразделения, деятельность которых отличается от основной, могут быть отнесены сразу к нескольким классам профессионального риска.

Если вся деятельность организации отнесена к одному классу профессионального риска, в составе расчетной ведомости заполните раздел II один раз. Все показатели в нем укажите в целом по организации.

Если у организации есть подразделения с повышенными (пониженными) классами профессионального риска, раздел II составляйте по каждому из них.

В отличие от раздела I расчета поле «Код по ОКВЭД» в разделе II заполняют все организации. Укажите в этом поле основной код вида экономической деятельности.

В графе 3 строки 1 таблицы 6 укажите расчетную базу для начисления взносов, то есть общую сумму выплат, облагаемых страховыми взносами, рассчитанную нарастающим итогом с начала года. В графе 4 строки 1 из этой суммы выделите выплаты в пользу инвалидов. В графе 5 строки 1 укажите размер выплат, которые страховыми взносами не облагаются.

По строке 2 таблицы 6 укажите размер выплат за последние три месяца отчетного периода. По строкам 3–5 приведите помесячную разбивку этого показателя. Графы 3–5 строки 2 заполняйте в том же порядке, как и графы 3–5 строки 1.

В графе 6 укажите размер страхового тарифа, установленный для организации или для ее обособленного подразделения.

Если организация имеет право на скидку к тарифу страховых взносов, укажите процент скидки в графе 7.

Если организация применяет надбавку к тарифу страховых взносов, в графе 8 укажите дату приказа территориального отделения ФСС России об установлении надбавки. В графе 9 укажите процент надбавки.

В графе 10 отразите итоговый тариф страховых взносов с учетом скидки или надбавки. Значение тарифа округлите до двух десятичных знаков после запятой (например, 0,25).

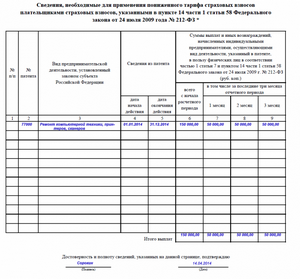

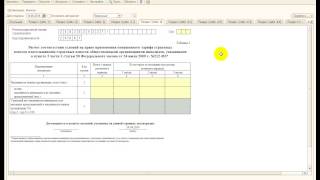

Пример заполнения таблицы 6 раздела II формы 4-ФСС с учетом скидки к тарифу страховых взносов

Организация «Альфа» производит мебель (код по ОКВЭД 2 – 31.0) и применяет тариф взносов на страхование от несчастных случаев и профзаболеваний в размере 0,9 процента. «Альфа» не использует труд инвалидов.

«Альфа» зарегистрирована и фактически действует с 10 июня 2010 года, своевременно уплачивает страховые взносы, не имеет страховых случаев со смертельным исходом. Поэтому «Альфа» имеет право на получение скидки к страховому тарифу на 2015 год.

Отделение ФСС России предоставило «Альфе» скидку к тарифу страховых взносов в размере 30 процентов.

Бухгалтер рассчитал итоговый тариф взносов:

За полугодие 2015 года сумма выплат, облагаемых страховыми взносами, составила 266 040 руб. в том числе:

– за январь – 40 000 руб.;

– за февраль – 38 000 руб.;

– за март – 40 000 руб.;

– за апрель – 50 000 руб.;

– за май – 48 040 руб.;

– за июнь – 50 000 руб.

В мае одному из сотрудников было выплачено больничное пособие в размере 1960 руб.

Бухгалтер «Альфы» заполнил таблицу 6 раздела II формы 4-ФСС за полугодие следующим образом:

По строке 1 таблицы 7 отразите задолженность перед ФСС России на начало года. Этот показатель на протяжении расчетного периода не меняется.

По строке 2 отразите сумму начисленных страховых взносов на начало периода и за последние три месяца с разбивкой.

По строке 3 укажите сумму страховых взносов, начисленных по актам выездных и камеральных проверок. А по строке 4 – суммы страховых взносов, не принятых к зачету по результатам выездных и камеральных проверок.

По строке 5 нужно отразить страховые взносы, доначисленные организацией за прошлые периоды.

По строке 8 укажите итоговую сумму. Ее вы получите, сложив строки с 1 по 7 данной таблицы.

По строке 12 укажите задолженность ФСС России перед организацией на начало года.

По строке 15 укажите расходы по обязательному социальному страхованию нарастающим итогом с начала года с расшифровкой за последние три месяца отчетного периода.

По строке 16 отразите страховые взносы, которые были уплачены в ФСС России с разбивкой за последние три месяца.

По строке 18 укажите итоговую сумму. Ее вы получите, сложив строки с 12 по 17 (кроме 13 и 14) данной таблицы. По строке 19 отразите задолженность, которая имеется на конец отчетного периода. В том числе по строке 20 указывается только сумма задолженности, срок уплаты по которой истек.

Таблицу 8 раздела II формы 4-ФСС нужно заполнять, если в отчетном периоде организация выплачивала больничные пособия в связи с производственными травмами и профзаболеваниями, финансировала мероприятия по профилактике травматизма, несла другие расходы по страхованию от несчастных случаев и профзаболеваний. Полный перечень таких расходов приведен в пункте 1 статьи 8 Закона от 24 июля 1998 г. № 125-ФЗ.

В таблице указывайте расходы, произведенные с начала года, нарастающим итогом.

По строке 1 отражайте выплаченные пособия по временной нетрудоспособности в связи с несчастными случаями на производстве. По строке 2 – сведения об этих пособиях, выплаченных внешним совместителям. По строке 3 – сведения об этих пособиях, выплаченных гражданам, пострадавшим в других организациях.

В строку 4 запишите данные по пособиям, связанным с профзаболеваниями. В строку 5 – сведения об этих пособиях, выплаченных внешним совместителям. В строку 6 – сведения об этих пособиях, выплаченных гражданам, пострадавшим в других организациях.

В строку 7 впишите сведения об оплате отпусков для санаторно-курортного лечения сотрудников (сверх ежегодного оплачиваемого отпуска).

Строку 9 заполняйте, если организация проводила за год какие-либо предупредительные мероприятия по сокращению производственного травматизма и профзаболеваний.

Строка 10 является итоговой – в ней укажите сумму строк 1, 4, 7 и 9. Показатель строки 10 должен совпасть с суммой, показанной по строке 11 таблицы 7.

Таблицу 9 раздела II формы 4-ФСС нужно заполнять, если в течение года в организации были несчастные случаи на производстве или выявлялись профзаболевания.

По строке 1 укажите число сотрудников, пострадавших на производстве в течение года. По строке 2 укажите количество сотрудников, погибших в результате несчастного случая на производстве. Данные для заполнения берите из актов о несчастном случае на производстве (форма Н-1 ).

По строке 3 укажите число сотрудников, у которых в течение года были выявлены профзаболевания. Данные для заполнения берите из актов о случае профзаболевания .

Суммируйте показатели строк 1 и 3 и укажите полученную сумму по строке 4. По строке 5 укажите число случаев на производстве или профзаболеваний, закончившихся только временной нетрудоспособностью.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.