Рейтинг: 4.7/5.0 (1843 проголосовавших)

Рейтинг: 4.7/5.0 (1843 проголосовавших)Категория: Бланки/Образцы

Василиса Суханова (Москва)

Василиса Суханова (Москва)Лия Комарова

Нет, сдаешь в бумажном виде в 2-х экземплярах. Один с отметкой отдаюет назад. В электронном виде в ПФР сдавать надо сведения о застрахованных лицах за 1 полугодие.

Павел Кузьмин

в двух, один в ФСС другой экземпляр с отметкой о приёме - Вам, а можно через интернет, на сайте ФСС, только нужно зарегистрироваться

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Юлия Зайцева (Мск)

Юлия Зайцева (Мск)Лия Комарова

В законе нет такого термина, как "ликвидация ИП". Индивидуальный предприниматель - физическое лицо. Физическое лицо нельзя ликвидировать. Закрытие ИП осуществляется путем государственной регистрации прекращения деятельности в качестве.

Павел Кузьмин

после подачи заявления в течении 5 дней Вы должны сдать декларацию за год (код 50). если не сдали вместе с заявлением. ВАжно ВЫ ИП в одном лице или у ВАс есть работники. После получения документа о регистрации закрытия ИП, ВЫ должны в.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Илона Волкова (Мск)

Илона Волкова (Мск)Лия Комарова

на единовременное пособие на рождение -10988,85 и на минимальное пособие по уходу до 1,5 лет - 2060,41(первый ребенок) или 4120,82 (второй и последующие)

Павел Кузьмин

Если она ИП, то она обязана платить ЕСН, а он уже разбивается на налоги в ФСС, ПФР, ОФОМС. согласна с Ольгой

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Алина Дорофеева (Мск)

Алина Дорофеева (Мск)Лия Комарова

В соответствии со ст 12 п. 2.2 закона от 24.07.2009 N 212-ФЗ, установлен единый тариф для оплаты в ФСС - 2,9% (для примера - в ПФР - 26%, которые делятся на накопительную и страховую часть). 2.В соответствии со ст. 1 закона 30.11.2011г.

Павел Кузьмин

Прочитай еще раз Закон 212-ФЗ. 2.9% -это отчисления на СВН и СМ. а 0.2 %-это отчисления на НСп ИПЗ и они регулируются совсем дргим законом -№356ФЗ. Поэтому не ломай голову, а в таб. 1 ставяться начисления 2.9 % от з-платы, а в т. №7- 0.2.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Евангелина Николаева (Мск)

Евангелина Николаева (Мск)Лия Комарова

В законе нет такого термина, как "ликвидация ИП". Индивидуальный предприниматель - физическое лицо. Физическое лицо нельзя ликвидировать. Закрытие ИП осуществляется путем государственной регистрации прекращения деятельности в качестве.

Павел Кузьмин

Перед ПФ нужно отчитаться обязательно до закрытия, заплатить взносы, пени, штрафы, затем получить там справку об отсутствии задолженности. После этого пойти подать заявление о закрытии. В налоговую тоже нужно отчитаться и заплатить все.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Налоги и справочная информация

Справка расчет к больничному листу (образец)

Регион: Российская Федерация

Сумма пособия по временной нетрудоспособности определяется в приложении к листку, выдаваемому в медучреждении. Документ называется справка расчёт к больничному листу, образец есть в интернете. Эту справку не составляют в регионах, участвующих в пилотном проекте, – там ФСС сам рассчитывает величину пособия. Расчёт проводится на основании данных бухучёта работодателя и справки о доходах, на которые начислены страховые взносы в ФСС.

Что внести в справку-расчёт к больничному листу

Обычно справка частично повторяет листок нетрудоспособности: в ней перечисляются общие сведения о работнике и страховом случае (болезни, беременности и т.п.). Больничный лист можно взять за образец. Дополнительно к реквизитам листка указывают данные, влияющие на расчёт, например, замену лет расчётного периода, количество дней исключаемых периодов. Кроме того, принимаются во внимание Фондом: районный коэффициент, размер ставки, добровольность страховых взносов, нарушения режима лечения, причина болезни или травмы, уволен ли работник на момент предоставления больничного. Отдельно отмечается, из каких средств будут осуществляться выплаты: только из ФСС или частично от работодателя. Все эти данные пишутся в произвольной форме. Стоит учесть, что для разных страховых случаев набор показателей разный.

Данные для ФСС обычно оформляются в таблицах. Расчёт общего дохода по годам и за 2 года в целом показывает, сколько человек смог заработать.

С 1 квартала 2016 г.

Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения

(в ред. приказа от 25 февраля 2016 г. № 54).

Титульный лист, таблица 1, таблица 3, таблица 6, таблица 7, таблица 10 формы Расчета являются обязательными для представления всеми плательщиками страховых взносов (страхователями).

С 1 квартала 2015 г.

Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения

Отчет по страховым взносам, добровольно уплачиваемым в ФСС РФ отдельными категориями страхователей

Минздравсоцразвития России: Приказ № 847н

Заявление о подтверждении основного вида экономической деятельности

(Подается не позднее 15 апреля)

Минздравсоцразвития России: Приказ 55 от 31.01.06

(в ред. Приказа Минздравсоцразвития РФ от 22.06.2011 № 606н)

Справка–подтверждение основного вида экономической деятельности

Минздравсоцразвития России: Приказ 55 от 31.01.06

(в ред. Приказа Минздравсоцразвития РФ от 22.06.2011 № 606н)

Заявление о зачете сумм излишне уплаченных страховых взносов, пеней, штрафов

Приказом ФСС РФ № 49

Заявление о возврате сумм излишне уплаченных страховых взносов, пеней, штрафов

Приказом ФСС РФ № 49

Справка о сумме заработной платы, иных выплат и вознаграждений, на которую были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, за два календарных года

Минздравсоцразвития России: Приказ № 4н

Бланк заявления о выделении денежных средств на выплату страхового обеспечения на случай временной нетрудоспособности и в связи с материнством

Возмещение пособий ФСС

Заявление застрахованного лица о направлении запроса в территориальный орган Пенсионного фонда Российской Федерации о представлении сведений о заработной плате, иных выплатах и вознаграждениях

Минздравсоцразвития России: Приказ № 21н

Запрос в территориальный орган Пенсионного фонда Российской Федерации о представлении сведений о заработной плате, иных выплатах и вознаграждениях застрахованного лица

Минздравсоцразвития России: Приказ № 21н

Исходные данные ИП на УСН и 5 человек наемных работников. ИП на розничной торговле и применяет основной тариф для взносов. 2 женщины. У всех оклад 6000. Одна сотрудница болела 5 дней в январе. В примере отчета ФСС я иногда использовал формулы для удобства. Например, чтобы считать сумму =A1+B1 чтобы посчитать 2,9% от суммы = A1*0,029 и другие Титульный лист (Титул) С 2016 года декретниц теперь не нужно вписывать в количество работников на титульном листе, т.к. теперь там указывают среднесписочную численность сотрудников(ранее была просто численность). Код подчиненности - указан в уведомлении из ФСС Мой образец улучшен формулами и автозаполнением Регистрационного номера и кода подчиненности(вверху бланка) ОКАТО: легко узнать Шифр страхователя: Новое поле

111/22/33 111 - Плательщики страховых взносов, которые применяют тариф 2,9%, указывают шифр 071. Плательщики страховых взносов, которые применяют пониженные тарифы страховых взносов, установленные ст. 58 Закона № 212-ФЗ, указывают шифр, который содержится в Справочнике шифров плательщиков страховых взносов(см. ниже). Шифры плательщиков страховых взносов(новые с 2015 года)

Категория плательщиков страховых взносов

071 Плательщики страховых взносов, применяющие основной тариф страховых взносов До 2015 г. были шифры:

032 Организации и индивидуальные предприниматели, применяющие единый сельскохозяйственный налог

041 Сельскохозяйственные товаропроизводители, отвечающие критериям, указанным в статье 346.2 Налогового кодекса Российской Федерации (за исключением организаций и индивидуальных предпринимателей, применяющих единый сельскохозяйственный налог)

042 Организации народных художественных промыслов

043 Семейные (родовые) общины коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации, занимающиеся традиционными отраслями хозяйствования

061 Общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 процентов, их региональные и местные отделения; организации, уставный капитал которых полностью состоит из вкладов

общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50 процентов, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25 процентов; учреждения, созданные для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи

инвалидам, детям-инвалидам и их родителям (иным законным представителям), единственными собственниками имущества которых являются общественные организации инвалидов, за исключением плательщиков страховых взносов, занимающихся производством и

(или) реализацией подакцизных товаров, минерального сырья,

других полезных ископаемых, а также иных товаров в соответствии с перечнем, утвержденным постановлением Правительства Российской Федерации от 28 сентября 2009 г.

¦ 420 000 ¦ 415 000 ¦ 415 000 ¦

¦ 2010 г. ¦ 350 000 ¦ 415 000 ¦ 350 000 ¦

¦ Итого ¦ х ¦ х ¦ 765 000 ¦

¦ ¦ Количество ¦ Количество дней ¦ Количество ¦

¦Показатель¦ календарных дней ¦ исключаемых ¦ учитываемых ¦

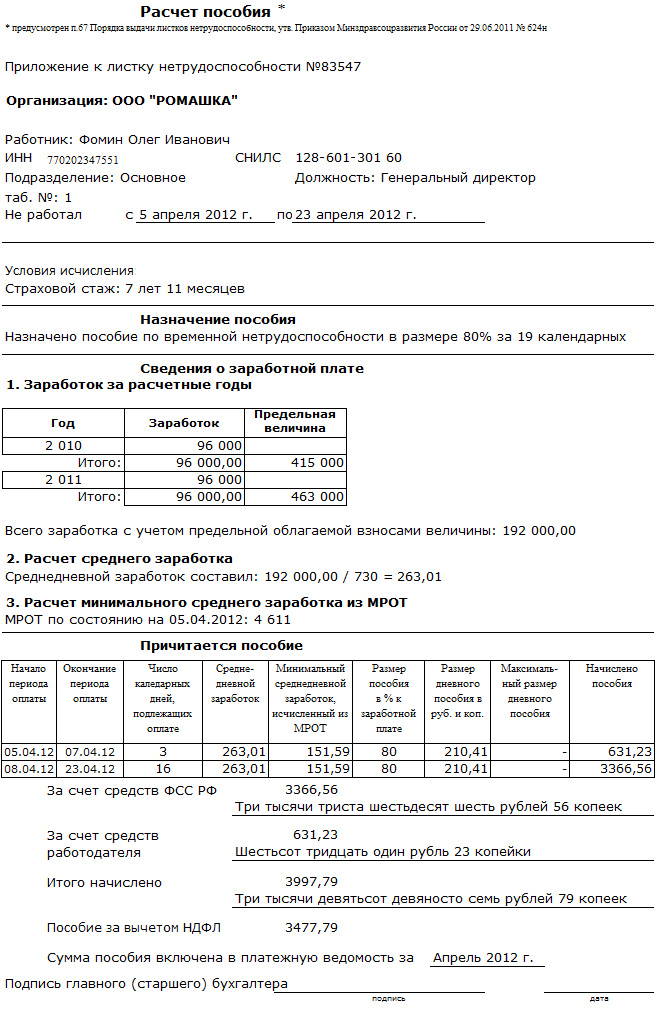

Все работодатели, чьи сотрудники предоставили листок временной нетрудоспособности, нужно оформить приложение к больничному листу. В этом приложении к больничному листу указывается расчет больничного пособия.

В приложении к больничному листу необходимо привести порядок расчета пособия по болезни или пособия по беременности и родам. Бухгалтер начисляет больничное либо декретное пособие после того, как сотрудник предъявит листок нетрудоспособности. При начислении используются несколько числовых величин. А значит, информация о том, каким образом сделан расчет, должна быть доступна и понятна сотрудникам ФСС РФ.

См. в другие материалы на нашем сайте по теме:

Больничный лист: полезная подборка статейВ помощь бухгалтеру: производственный календарь на 2017 год . Узнайте нормы рабочего времени и перенос праздников в 2017 году .

По какой форме составлять приложение к больничному листуЧтобы правильно рассчитать больничное или декретное пособие и возместить расходы на их выплату из территориального отделения ФСС, нужно оформить расчет пособия на отдельном листе. Расчет прикладывается к листку нетрудоспособности. Об этом сказано в пункте 67 Порядка выдачи листков нетрудоспособности, утвержденного приказом Минздравсоцразвития от 29.06.2011 № 624н. При этом форма такого расчета не установлена. Ее нужно разработать самостоятельно и утвердить в составе приложения к учетной политике. Чаще всего расчет оформляют в виде бухгалтерской справки к листку нетрудоспособности. Посмотрим, что в ней целесообразно предусмотреть.

Полезные советы Признаки поддельного больничного1. Бумага, на которой печатаются липовые листы, не плотная, в то время как настоящий больничный бланк выполнен из бумаги по плотности, идентичной денежным купюрам.

2. Цвет поддельного бланка более насыщенный, иногда даже ярко-зеленый.

3. У подделки водяные знаки четко прорисованы и видны невооруженным глазом. У оригинала же они практически не видны и просматриваются в том случае, если документ поднести к свету.

4. На настоящем больничном бланке номер документа выполнен с помощью технологии тиснения. Достаточно провести по нему рукой, чтобы почувствовать неровный рельеф. Мошенники не придают этому значения и просто пропечатывают на поддельных больничных листах номер с помощью компьютера и принтера.

5. Подделку можно распознать по качеству печати, нередко в таких документах слова плохо пропечатаны или слишком ярко выражены и размазаны.

6. Возможно, что медицинское учреждение (больница, поликлиника, медцентр), выдавшее больничный лист, не существует. Как и не существует врача, подпись которого стоит в больничном листе. Эту информацию можно проверить в территориальном отделении ФСС.

Важные статьи про расчет пособий: Какую информацию нужно занести в справкуПрежде чем составлять справку-расчет к больничному листу, проверьте, не фальшивый ли листок нетрудоспособности представил работник. Как определить признаки подделки, мы рассказали во врезке ниже.

Если с листком все в порядке, составляйте справку-расчет к нему. В документе укажите номер и дату его составления, а также реквизиты листка нетрудоспособности, к которому расчет прикладывается. Далее впишите ФИО сотрудника, его должность и сведения о страховом стаже. Также приведите информацию о заработной плате работника и количестве календарных дней, исключаемых из расчетного периода. Напомним, исключать какие-то дни из расчетного периода можно лишь при начислении декретного пособия, но не пособия по болезни (п. 3.1 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ). Кроме того, в документе нужно привести сам расчет пособия и указать, какая его часть подлежит оплате за счет средств организации, а какая — за счет средств ФСС РФ.

Пример. Расчет пособия по временной нетрудоспособности в 2016 годуООО «Дионис» применяет «упрощенку» с объектом доходы минус расходы. И.В. Пирогова работает менеджером в фирме с ноября 2011 года. В феврале 2016 года И.В. Пирогова проболела 10 календарных дней, в подтверждение чего представила в бухгалтерию больничный лист. Страховой стаж И.В. Пироговой составляет 9 лет, поэтому пособие ей будет выплачено в размере 100% среднего заработка. Расчетный период для начисления пособия по временной нетрудоспособности — с 1 января 2014 года по 31 декабря 2015 года.

За 2014 год сотруднице было начислено 498 100 руб. за 2015 год — 590 000 руб. Сумма за 2014 год не превысила предельного значения (624 000 руб.). Доход за 2015 год не превысил максимум (670 000 руб.). Поэтому при расчете больничного будет учтен фактический заработок И.В. Пироговой за 2014 год и 2015 годы.

Итого средний дневной заработок сотрудницы составит 1 490,41 руб. [(498 100 руб. + 590 000 руб.). 730 дн.]. Он не превышает установленный на 2016 год предел — 1772 руб. (ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ). Поэтому больничный будет рассчитан исходя из фактически начисленной суммы среднедневного заработка. То есть размер пособия по временной нетрудоспособности составит 14 904,1 руб. (1 490,41 руб. ×10 дн.).

Со всей суммы пособия, начисленной И.В. Пироговой, удержан НДФЛ в сумме 1 937,53 руб. (14 904,1 руб. × 13%). На руки сотрудница получит 12 966,57 руб. (14 904,1 руб. – 1 937,53 руб.).

За первые три дня нетрудоспособности пособие в сумме 4 471,23 руб. (1 490,41 руб. × 3 дн.) оплачивает фирма. Остальные дни болезни оплачивает ФСС. Сумма пособия за счет средств фонда равна 10 432,87 руб. (1 490,41 руб. × 7 дн.).

На основании этих данных бухгалтер заполнила соответствующую часть больничного листа и приложение к нему.

В бухгалтерском учете эти операции отражены так:

ДЕБЕТ 20 (26, 44) КРЕДИТ 70

— 4 471,23 руб. — начислено больничное пособие за первые три дня болезни за счет средств работодателя;

ДЕБЕТ 69 субсчет «Расчеты с ФСС» КРЕДИТ 70

— 10 432,87 руб. — начислено пособие за счет средств ФСС РФ;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— 1 937,53 руб. — удержан НДФЛ в момент выдачи пособия;

ДЕБЕТ 70 КРЕДИТ 50

— 12 966,57 руб. — выдано пособие на руки сотруднику.

В соответствии с приказом Министерства труда и социальной защиты Российской Федерации от 30.04.2013 № 182н со 2 июля 2013 года вступает в силу новая форма справки о сумме заработной платы. В ней предусмотрена возможность отражения сведений не только о заработке за предшествующие два года, но и о периодах, исключаемых из расчета для исчисления пособий по беременности и родам, ежемесячного пособия по уходу за ребенком.

Справка выдается работнику при увольнении или по его письменному заявлению не позднее трех рабочих дней со дня получения страхователем заявления.

Адрес:

390006, г. Рязань, ул. Свободы, д.53

Приемная: (4912) 29-70-00

Факс: (4912) 29-70-29

Телефон доверия по вопросам противодействия коррупции: (4912) 29-70-48

Пн, Вт, СР, Чт - 09:00-13:00, 13:45-18:00

Пт - 09:00-13:00, 13:45-16:45

© 2001-2016 Государственное учреждение - Рязанское региональное отделение Фонда социального страхования Российской Федерации

Отчет об использовании сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на финансовое обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников

Письмо ФСС РФ от 2 июля 2015 г. № 02-09-11/16-10779

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Подборка наиболее важных документов по запросу Запрос в ФСС (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Запрос в ФССПриказ Минздравсоцразвития РФ от 24.01.2011 N 20н

"Об утверждении формы и порядка направления запроса страхователя в территориальный орган страховщика для осуществления проверки сведений о страхователе (страхователях), выдавшем (выдавших) застрахованному лицу справку (справки) о сумме заработной платы, иных выплат и вознаграждений для исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком"

(Зарегистрировано в Минюсте РФ 01.03.2011 N 19975) Приложение N 2

Федеральный закон от 24.07.2009 N 212-ФЗ

(ред. от 03.07.2016)

"О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" 7) выдавать плательщику страховых взносов по его запросу справки о состоянии расчетов указанного лица по страховым взносам, пеням и штрафам на основании данных органа контроля за уплатой страховых взносов. Запрашиваемая справка выдается в течение пяти дней со дня поступления в орган контроля за уплатой страховых взносов соответствующего письменного запроса плательщика страховых взносов;

Путеводитель по бюджетному учету и налогам. Практическое пособие по НДФЛ Заметим, что учреждение имеет право проверить сведения о лице, выдавшем справку, направив запрос в территориальный орган ФСС РФ (пп. 4 п. 1 ст. 4.1 Закона N 255-ФЗ).

Документ доступен: в коммерческой версии КонсультантПлюс

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Запрос в ФССФорма: Запрос застрахованного лица в территориальный орган Фонда социального страхования Российской Федерации о проведении проверки правильности выплаты страхователем страхового обеспечения

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Запрос в Фонд социального страхования Российской Федерации о проверке сведений о страхователе, выдавшем застрахованному лицу справку о сумме заработной платы для исчисления пособий по временной нетрудоспособности (образец заполнения)

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Выполнять массаж новорожденному ребенку необходимо правильно, поэтому мы подготовили для вас подробный поэтапный фотоурок.

Впереди у вашего человечка – целая жизнь! А пока вам только пошла 4 неделя. Время вашей особой родительской ответственности и время, когда малыш начинает привыкать к жизни вне материнской утробы.

Ваш кроха растет не по дням – по часам. Уже скоро ему исполнится месяц. На 3 неделе формируется режим сна и питания малыша, а сам ребенок – более окрепший, чем в первый день после роддома. Багаж «знаний» крохи тоже постепенно расширяется.

Согласно Федеральному закону N 255-ФЗ будущим мамам полагаются определенные выплаты. Это, прежде всего, оплата больничного (последние недели беременности, роды, период после родов). Из статьи вы узнаете, кто имеет право на получение этого пособия, официально носящего название по беременности и родам, и как рассчитать сумму декретных в 2016 году.

Пособие по беременности и родам — единовременное пособие при рождении ребенка.

При расчете декретных учитывается количество дней в больничном листе. число которых зависит от следующих обстоятельств:

Категории женщин, которые могут рассчитывать на получение декретного пособия:

От чего зависит размер декретных?

Что касается размера декретных, то при его расчете учитывается средний заработок женщины за последние два года. У работающих женщин берется средний заработок, у студенток очной формы обучения – стипендия, у женщин, которые работают по контракту в рядах ВС РФ, а также в учреждениях уголовно-исполнительной системы, на таможне – размер денежного довольствия.

С 1 января 2016 года внесены изменения по минимальному и максимальному размеру пособий:

Согласно законодательству с пособия по беременности и родам НДФЛ не удерживается.

Оформление декретного пособия в 2016 году: какой список документов надо собрать работающим, безработным, студенткам для получения выплатДля того, чтобы оформить и затем получить пособие по беременности и родам, необходимо приготовить пакет следующих документов :

Куда беременные женщины должны предоставлять документы для оформления декретных выплат?

Работающие женщины представляют эти документы работодателю, студентки учебных заведений – в деканат. Неработающие обращаются в социальные службы по месту жительства.

Расчет декретных в 2016 году – как самостоятельно рассчитать сумму пособия в декретном отпускеВажно знать, что свои пределы есть и у среднего заработка для расчета пособия по беременности и родам. Так, размер пособия не может быть больше показателя, который определяется путем деления на 730 суммы предельных величин базы для начисления страховых взносов. 730 – полное число дней, которое женщина отработала за два года (если год високосный, то тогда 731). Но это только в случае, если у нее не было больничных, отпусков и прочих дней, с которых не берется отчислений во внебюджетные фонды на обязательные виды страхования.

Что делать и как правильно рассчитать декретные, если стаж работы на последнем месте менее 2 лет?Ситуации, когда стаж работы беременной женщины на последнем месте работы меньше 2 лет, нередки, и женщины должны знать все детали и тонкости, чтобы получить пособие.

Как правильно рассчитать декретные, если стаж работы на последнем месте менее 2 лет?

Образец расчета декретных в 2016 годуДопустим, у гражданки Завьяловой декретный отпуск начинается в апреле 2016 года. До декрета она работала постоянно, поэтому берутся в расчет два года – 2014 и 2015. При этом в 2014 году у нее было два больничных листа 7 и 10 дней, итого – 17 дней. Доход за 2014 год составил 340 тысяч рублей, за 2015 – 480 тысяч. Предельные величины по годам не превышены. Количество дней за два года 730. Вычитаются дни больничных, что дает в итоге 713 дней.

Расчет среднедневной заработной платы :

Расчет размера декретных:

1150 х 140 дней декрета=161 000 руб.

Документы для предоставления в ФСС для расчета декретных ИПВ первую очередь для получения пособия по беременности и родам для женщины ИП необходимо:

Для получения декретного пособия в ФСС предоставляются следующие документы:

Расчет пособия осуществляется исходя из размера МРОТ.

Читайте так же:Письмо в фсс о корректировке образец

Оборотная сторона части аОтсутствие миграционной карты попадает под отсутствие документов, подтверждающих право находиться на местности рф. Граждане беларуси и казахстана - в течении 30 дней (соглашение меж. При подаче для дизайна визы эталон наполнения визовой анкеты правила наполнения. Видимо многие убеждены, что в субботу миграционная служба не работает, ну и лето уже кончилось, народу еще меньше приезжает. Графы миграционной карты заполняются зарубежным гражданином чернилами в российской либо. Мвд республики казахстан поставляет бланки миграционных карточек в.

Миграционная карта выдается всем зарубежным гражданам во время заезда на местность рф в пт пограничного контроля. Запись делается разборчиво, а в случае внесения исправлений,они оговариваются. Пересекающий границу иноземец лично заполняет ее и хранит в течение всего срока нахождения в рф.  Статистическая отчетность передается гувд-увд вдепартамент миграционной милиции мвд республики казахстан к 25 числу отчетногомесяца. Также гражданам обеих государств непременно необходимо встать на миграционный учет в течение 30 дней со денька заезда на местность рф.

Статистическая отчетность передается гувд-увд вдепартамент миграционной милиции мвд республики казахстан к 25 числу отчетногомесяца. Также гражданам обеих государств непременно необходимо встать на миграционный учет в течение 30 дней со денька заезда на местность рф.

Карты схожего эталона, а гражданам белоруссии миграционная.  Нужна ли миграционная карта гражданам казахстана и белоруссии.

Нужна ли миграционная карта гражданам казахстана и белоруссии.  Просим отнестись к этой инфы с большой ответственностью. Заполненные въездные части миграционных карт (талоны а) спроставленными вних отметками овъезде изымаются должностными лицами органа пограничного контроля увладельцев при заезде вроссийскую федерацию. Миграционная карта документ, содержащий сведения о въезжающих либо. Зарубежный гражданин должен выехать из русской федерации по истечении разрешенного срока пребывания. В графе совместноследуют малыши прописью указывается количество малышей в возрасте до 16 лет,следующих вместе с иноземцем. Предоставление липовой карты тянет за собой административный штраф (до 5000 рублей) и выдворение за границы русской федерации сроком на 5 лет. Не растрачивайте свои средства и не рискуйте оказаться в сложном положении, приобретая миграционную карту с рук. Карта мигрантам выдается лишь на границе, она имеет собственный уникальный номер, который заносится в базу уфмс совместно с данными о въезжающих иноземцах.

Просим отнестись к этой инфы с большой ответственностью. Заполненные въездные части миграционных карт (талоны а) спроставленными вних отметками овъезде изымаются должностными лицами органа пограничного контроля увладельцев при заезде вроссийскую федерацию. Миграционная карта документ, содержащий сведения о въезжающих либо. Зарубежный гражданин должен выехать из русской федерации по истечении разрешенного срока пребывания. В графе совместноследуют малыши прописью указывается количество малышей в возрасте до 16 лет,следующих вместе с иноземцем. Предоставление липовой карты тянет за собой административный штраф (до 5000 рублей) и выдворение за границы русской федерации сроком на 5 лет. Не растрачивайте свои средства и не рискуйте оказаться в сложном положении, приобретая миграционную карту с рук. Карта мигрантам выдается лишь на границе, она имеет собственный уникальный номер, который заносится в базу уфмс совместно с данными о въезжающих иноземцах.

В форме 4 ФСС за 6 мес 2012 нашла ошибку в начислениях :

1.в таблице 1 в гр.2 стр 2 1месяц было 6123,06. а надо 5954,59 разница в 168,45 руб ,

2.в гр.2 стр 15Расходы на цели обязательного социального страхования 1 месяц сумма по больничн листам было 8834,54, а надо 10200,56 разница в 1366,02руб.

Соответственно и в таблице 2 отражена неправильная сумма по больничн листам, и в таблице 3 расчет базы неправильно указан.

Сделала корректировку за 6 мес и внесла изменения, а расчет за 9 мес 2012 года принесла уже с учетом корректировок. В ФСС не стали даже смотреть в корректировку за 6 мес 2012. И соответственно за 9 мес тоже не приняли. Говорят начисления можно исправить в текущем периоде 9 мес, тогда в какую графу вносить исправления по начислениям за 6 мес расчета в таблице 1 гр2 стр4 в расчете за 9 мес?

И если начисления еще можно исправить, то сумму по больничным листам за счет средств ФСС увеличенную на 1366,02 совсем не пойму куда вносить. или надо письмо писать в ФСС.

Спасибо всем кто откликнется!

В форме 4 ФСС за 6 мес 2012 нашла ошибку в начислениях :

1.в таблице 1 в гр.2 стр 2 1месяц было 6123,06. а надо 5954,59 разница в 168,45 руб ,

2.в гр.2 стр 15Расходы на цели обязательного социального страхования 1 месяц сумма по больничн листам было 8834,54, а надо 10200,56 разница в 1366,02руб.

Соответственно и в таблице 2 отражена неправильная сумма по больничн листам, и в таблице 3 расчет базы неправильно указан.

Сделала корректировку за 6 мес и внесла изменения, а расчет за 9 мес 2012 года принесла уже с учетом корректировок. В ФСС не стали даже смотреть в корректировку за 6 мес 2012. И соответственно за 9 мес тоже не приняли. Говорят начисления можно исправить в текущем периоде 9 мес, тогда в какую графу вносить исправления по начислениям за 6 мес расчета в таблице 1 гр2 стр4 в расчете за 9 мес?

И если начисления еще можно исправить, то сумму по больничным листам за счет средств ФСС увеличенную на 1366,02 совсем не пойму куда вносить. или надо письмо писать в ФСС.

Спасибо всем кто откликнется!

Отправьте по почте двумя заказными письмами корректировку и за 9 месяцев. У нас была такая ситуация, так они сказали, что отчет нарастающим итогом делается, исправляйте в текущем периоде и корректирующих не надо. А когда пришли – то на деле оказалось по -другому – корректировочный надо сдавать.

Ошибочно выплачено пособие: как в форме 4 ФСС показать корректировкуБухгалтер в I квартале 2014 года ошибочно выплатил пособие работнику. Разберемся, как отразить исправление этой ошибки в форме-4 ФСС.

Популярное по темеОшибочно выплаченное пособие занижает размер страховых взносов, подлежащих уплате в ФСС РФ (ч. 2 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ, далее - Закон № 212-ФЗ ).

Кроме того, ошибочно назначенное пособие по своей сути пособием не является. Эта выплата считается произведенной в рамках трудовых отношений, и она признается объектом обложения страховыми взносами (ч. 1 ст. 7 Закона № 212-ФЗ. письмо Минздравсоцразвития России от 30.08.2011 № 3035-19 ).

Если ошибку обнаружат специалисты ФСС РФ в ходе проверки, они начислят пени за несвоевременную уплату страховых взносов в ФСС РФ и штраф (ч. 1 ст. 25 и ст. 47 Закона № 212-ФЗ).

Что нужно для исправленияДля исправления ошибки бухгалтеру нужно:

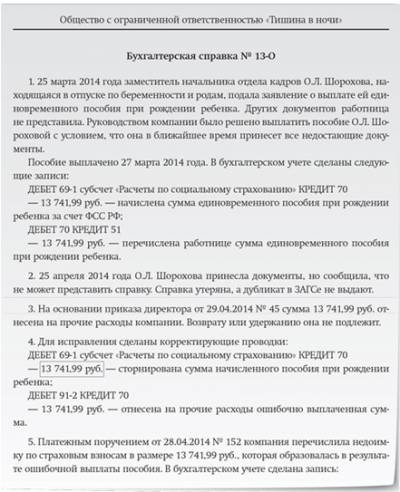

13 февраля 2014 года у О.Л. Шороховой родился сын. 27 марта 2014 года по заявлению сотрудницы бухгалтер начислил и выплатил единовременное пособие при рождении ребенка в размере 13 741,99 руб. Работница обещала представить остальные документы в течение месяца. Сумма пособия была отражена в форме-4 ФСС за I квартал 2014 года. Расчет был сдан 8 апреля 2014 года.

В апреле работница представила пакет документов, но среди них отсутствовала справка о рождении ребенка (форма № 24). Эту справку молодая мать потеряла, а в ЗАГСе дубликат не выдают.

Директор компании принял решение не взыскивать с работницы сумму пособия. Это решение было оформлено в виде приказа в апреле 2014 года. Сумма пособия была отнесена на прочие расходы.

Как исправить ошибку и показать корректировку в форме 4-ФСС РФ, если:

Бухгалтер зафиксировал факт неправомерной выплаты пособия в бухгалтерской справке 30 апреля 2014 года (образец 1 ниже).

Образец 1 Бухгалтерская справка

В ней он описал суть нарушений, привел исправительные проводки.

Ошибочное начисление единовременного пособия произошло 27 марта 2014 года. При исправлении ошибки сумма начисленного пособия сторнирована.

Приказ директора о том, что пособие не надо взыскивать, а отнести его сумму на прочие расходы компании, подписан в апреле, то есть во II квартале. На основании приказа директора бухгалтер сделает запись:

ДЕБЕТ 91-2 КРЕДИТ 70

- начислена выплата сотруднице за счет собственных средств.

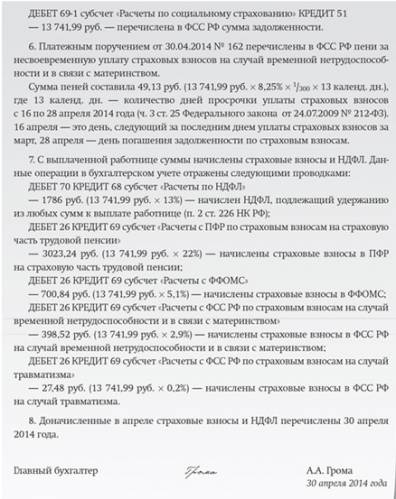

День начисления считается днем осуществления выплаты на основании статьи 11 Закона № 212-ФЗ, поэтому облагаемая база по страховым взносам будет увеличена в апреле, хотя фактически выплата произошла раньше (27 марта 2014 года).

В связи с исправлением ошибки у компании образовалась задолженность по страховым взносам в ФСС РФ за март 2014 года из-за сторнирования неверно назначенного пособия

Корректировка формы-4 ФСС за I квартал 2014 годаОшибка привела к занижению суммы страховых взносов. Их неверная сумма была отражена в форме-4 ФСС РФ за I квартал 2014 года. На основании части 1 статьи 17 Закона № 212-ФЗ в этот расчет нужно внести изменения.

Уточненный расчет за I квартал нужно подать по форме-4 ФСС, утвержденной приказом Минтруда России от 19.03.2013 № 107н (в редакции от 11.02.2014).

На титульном листе уточненного расчета нужно указать в строке Номер корректировки 001, если бухгалтер подает первую корректировку за I квартал 2014 года.

Изменения затронут таблицы 1 и 2.

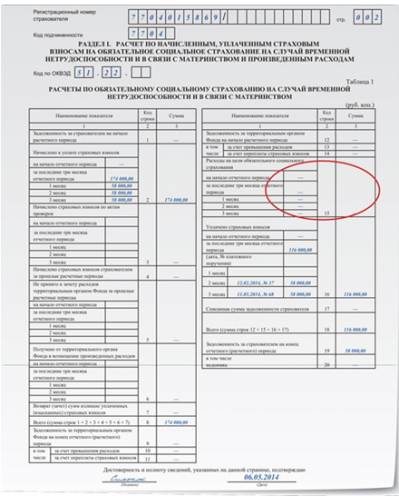

В таблице 1 уточненного расчета бухгалтер покажет правильную сумму начисленных пособий. В нашем случае, кроме суммы 13 741,99 руб. других начислений пособий в I квартале не было, поэтому в этих строках таблицы 1 нужно поставить прочерки. Образец заполнения таблицы 1 уточненной формы-4 ФСС приведен ниже.

Образец 2 Таблица 1 уточненной формы-4 ФСС за I квартал 2014 года

В таблице 2 бухгалтер отразит только правильно назначенные пособия. В их числе уже не будет суммы 13 741,99 руб. В нашем случае в уточненном расчете нужно поставить прочерки.

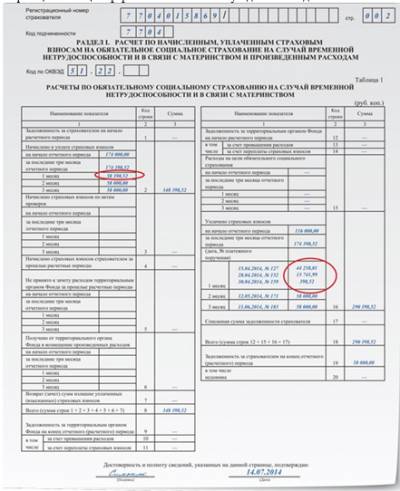

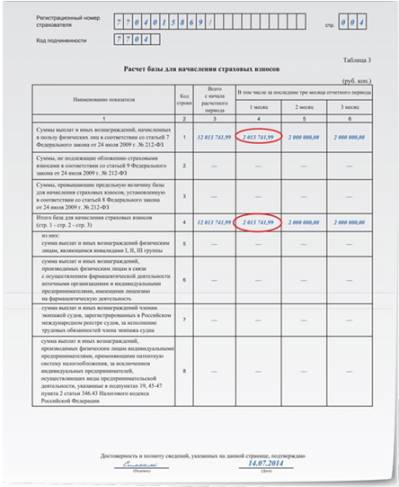

Показатели формы 4-ФСС за 1-е полугодие 2014 годаТаблица 3. В апреле 2014 года показатель облагаемой базы увеличится на сумму 13 741,99 руб. так как в этом месяце директор подписал приказ об отнесении названной суммы на прочие расходы, а бухгалтер в этом месяце сделал запись: ДЕБЕТ 91-2 КРЕДИТ 70. Показатель облагаемой базы отражают в таблице 3.

Таблица 1. Начисленные и уплаченные страховые взносы за полугодие отражают в таблице 1. В состав начисленных страховых взносов войдут доначисленные взносы с суммы 13 741,99 руб. (строка 2 таблицы 1).

В строке 16 таблицы 1 бухгалтер покажет в составе показателя уплаченных страховых взносов в апреле 2014 года:

Общая сумма уплаченных страховых взносов в апреле составит 58 398,52 руб. (44 258,01 руб. + 13 741,99 руб. + 398,52 руб.).

Образцы заполнения таблиц 1 и 3 расчета за 1-е полугодие 2014 года смотрите ниже.

Образец 3 Таблица 1 формы-4 ФСС за 1-е полугодие 2014 года

В расчете ФСС-4 за первое полугодие 2010г. по взносам на травматизм обнаружила ошибку - указала базу для начисления взноса за минусом выплаченной материальной помощи своему работнику в сумме 4000руб. (этот вычет не действовал в 2010г.).

О представлении в исполнительный орган ФСС РФ уточненной расчетной ведомости по форме 4-ФСС РФ.

ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Департамент правового обеспечения социального страхования <. > по вопросу представления в исполнительный орган Фонда социального страхования РФ (далее - Фонд) уточненной расчетной ведомости по форме 4-ФСС РФ сообщает.

Региональные филиалы ФСС обязаны принимать «уточненки»Лариса Сергиева. эксперт журнала «Главбух»

Наши читатели жалуются на то, что столичные и областные филиалы соцстраха не принимают уточненки. Вместо этого сотрудники ФСС РФ советуют корректировать текущий отчет. Правы ли чиновники и что делать в такой ситуации, мы расскажем в нашей статье.

Ситуация, наверняка знакомая многим бухгалтерам: при подготовке 4-ФСС РФ обнаружили ошибку в расчете за прошлый период. Самый логичный выход - подать уточненку. Однако, как выяснилось, не все филиалы региональных отделений ФСС РФ разделяют такой подход.

- Фонд не принял уточненный расчет, объясняя отказ тем, что все надо корректировать в текущем отчете, - жалуется на филиал ФСС РФ № 4 главбух столичной компании. - У них якобы база по кварталу уже закрыта и изменения внести невозможно.

В других филиалах, наоборот, требуют сдавать уточненные расчеты. Особенно если в результате ошибки была занижена база по страховым взносам.

- Недавно я перешла в другую компанию. Обнаружила, что в прошлом квартале не все выплаты учли. В новом филиале ФСС сказали, что текущий расчет корректировать нельзя. Надо сдать уточненку, - рассказывает бухгалтер, которая сдает 4-ФСС в областной филиал № 27. - Только на ее основании внесут изменения в текущий период. В старом филиале говорили все с точностью до наоборот.

Региональные филиалы ФСС против уточненок

Чтобы разобраться в ситуации, мы обзвонили столичные и областные филиалы ФСС. Описали такую ситуацию: обнаружилась ошибка в расчете, база по взносам в итоге занижена. Можно ли сдать уточненку?

Выяснилось, что большинство чиновников категорически против уточненных расчетов.

Так, в Московском региональном отделении ФСС уточненку разрешил принести только филиал № 1. А в филиалах № 3, 4, 7, 8, 11, 13, 15, 18, 20 посоветовали скорректировать текущие отчеты.

Такая же ситуация в Московской области. За уточненки ратует только филиал № 27 ФСС. Против - № 7, 9, 25, 37, 40.

- Наша внутренняя база уже закрыта. Поэтому никакие изменения внести мы не можем. Так что вам придется корректировать данные уже в текущем расчете, - ответили в столичном филиале № 11.

В филиалах № 7 и 15 посоветовали вместе с формой 4-ФСС за I квартал принести предыдущий расчет с ошибкой. А также написать пояснение, по какой причине вы корректируете сумму. Это нужно для того, чтобы подкрепить данные документально.

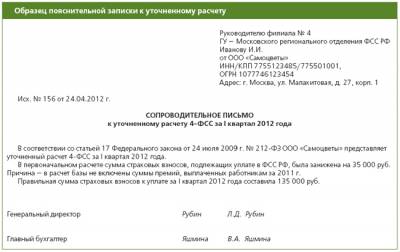

Однако и те сотрудники соцстраха, которые готовы принять уточненные расчеты, требуют сдавать их вместе с пояснительной запиской (образец мы привели ниже).

Кроме того, в областном филиале № 27 предупредили, что, если компания отчитывается через Интернет, уточненку придется сдать на бумажном носителе.

И еще обратите внимание: уточненный расчет нужно представить по форме, которая действовала в том расчетном периоде, за который вы делаете перерасчет страховых взносов (ч. 5 ст. 17 закона № 212-ФЗ). Сейчас это особенно актуально, так как Минздравсоцразвития России опубликовало приказ, утверждающий новый бланк 4-ФСС.

За I квартал 2012 года придется отчитываться именно по этой форме. Поэтому, если нужно уточнить данные за прошлый год, использовать следует бланк, действовавший в 2011 году.

Закон обязывает принимать уточненные расчеты

Руководство ФСС РФ уверено, что сотрудники соцстраха не имеют права отказать в приеме уточненных расчетов. Ведь Федеральный закон от 24 июля 2009 г. № 212-ФЗ в некоторых случаях обязывает страхователей сдавать уточненные расчеты.

Хотя нежелание сотрудников фонда принимать уточненные расчеты имеет объяснение. Филиалы закрывают свою базу примерно через неделю после крайнего срока сдачи расчета. И после этого внести какие-либо изменения в закрытый период чиновники не могут.

Поэтому все данные из уточненки в любом случае появятся в базах только в следующем периоде. Однако все это не повод отказывать в приеме уточненок. Так же считают и в столичном региональном отделении ФСС РФ.

Екатерина Бреева. заместитель начальника правового отдела Московского регионального отделения ФСС РФ:

- Порядок внесения изменений в расчет по начисленным и уплаченным страховым взносам установлен статьей 17 Федерального закона № 212-ФЗ. Если допущенные ошибки привели к занижению суммы страховых взносов, то страхователь обязан подать уточненный расчет.

Если же взносы не занижены, то предоставление уточненки - это уже право страхователя.

В любом случае сотрудники ФСС РФ обязаны принимать уточненные расчеты. На это, в частности, указывает пункт 10 части 3 статьи 29 Федерального закона № 212-ФЗ.

В подтверждение своего права сдавать уточненный расчет главные бухгалтеры могут ссылаться на статью 17 Федерального закона № 212-ФЗ. Или же на письмо ФСС РФ от 28 января 2010 г. № 02-02-01/08-33л.

В столичном и областном отделениях соцстраха рекомендуют в случае отказа сразу же обращаться к директору филиала.

Если это не возымеет действия - жаловаться в региональные отделения ФСС РФ.