Рейтинг: 4.9/5.0 (1832 проголосовавших)

Рейтинг: 4.9/5.0 (1832 проголосовавших)Категория: Инструкции

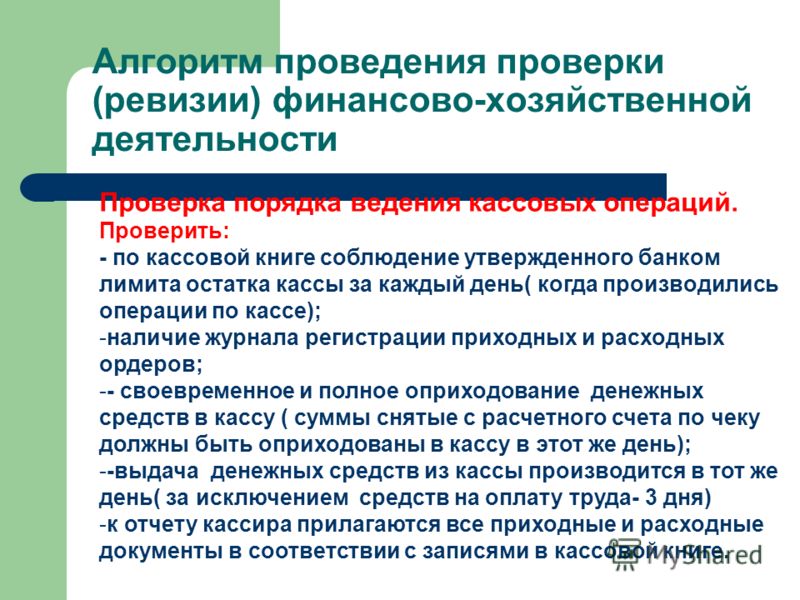

Порядок ведения кассовых операцийустановлен для всех хозяйствующих субъектов, будь то организация или ИП, общережимник или лицо, применяющее специальные налоговые системы. Рассмотрим порядок ведения кассовых операций в 2016 годувданной статье.

Какой НПА регламентирует порядок ведения кассовых операций в Российской Федерации в 2015–2016 годах?Ведение кассовых операций в 2016 году так же, как и в 2015-м, осуществлялось в порядке, утвержденном Указанием Банка России от 11.03.2014 № 3210-У (далее — Указание № 3210-У). Напомним, оно действует с 1 июня 2014 года. Тогда же утратило силу Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утв. Банком России 12.10.2011 № 373-П (далее — Положение № 373-П).

Кого коснулись изменения в порядке ведения кассовых операций?В той или иной мере нововведения в порядке ведения кассовых операций коснулись всех хозяйствующих субъектов. В частности:

Рассмотрим теперь эти изменения подробнее.

Ведение кассовых операций: сравнение действующих и старых правилДля наглядности представим основные изменения в порядке ведения кассовых операций в виде таблицы (сравнение действующих и прежних правил).

Операции, которых коснулись изменения

Текущий порядок ведения кассовых операций

Прежний порядок ведения кассовых операций

Обязанность устанавливать лимит остатка наличности в кассе

Индивидуальные предприниматели и организации — субъекты малого предпринимательства могут не устанавливать лимит остатка наличных денег в кассе (п. 2 Указания № 3210-У).

Критерии отнесения организаций к субъектам малого предпринимательства установлены Федеральным законом от 24 июля 2007 года № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Никаких исключений для ИП и организаций-«малышей» не было. Все юридические лица и предприниматели должны были устанавливать максимально допустимую сумму наличных денег, которая могла храниться в кассе на конец рабочего дня, и сдавать сверхлимитную наличность в банк (пп. 1.2–1.4 Положения № 373-П).

Порядок расчета лимита остатка кассы

Порядок ведения кассовых операций позволяет выбрать один из двух вариантов расчета кассового лимита:

Это следует из приложения к Указанию № 3210-У.

Старые правила ведения кассовых операций не предполагали выбора удобного варианта расчета лимита кассы. Второй вариант (по объему выдачи денежной наличности) дозволялось использовать лишь в случае отсутствия наличных поступлений. Об этом прямо говорилось в приложении к Положению № 373-П.

Оформление кассовых документов индивидуальными предпринимателями

Индивидуальные предприниматели, ведущие в соответствии с законодательством РФ о налогах и сборах учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, могут не оформлять:

В частности, это касается предпринимателей — плательщиков ЕНВД, ИП, применяющих патентную или упрощенную систему налогообложения, а также ИП, являющихся плательщиками ЕСХН (см. письмо ФНС России от 09.07.2014 № ЕД-4-2/13338).

Учет доходов и расходов ведут также предприниматели на общем режиме — в книге учета доходов и расходов и хозяйственных операций индивидуального предпринимателя (утверждена приказом Минфина РФ № 86н, МНС РФ № БГ-3-04/430 от 13.08.2002). Отсюда можно сделать вывод, что данное послабление касается всех предпринимателей без исключения.

Наравне с организациями ИП были обязаны:

Внесение исправлений в документы по кассе

Новый порядок ведения кассовых операций дозволяет внесение исправлений в документы, оформленные на бумажном носителе, за исключением приходных и расходных кассовых ордеров. При этом исправление должно содержать дату внесения, фамилии, инициалы и подписи лиц, оформивших документы, в которые внесены исправления (п. 4.7 Указания № 3210-У).

Прежним порядком внесение исправлений не допускалось (п. 2.1 Положения № 373-П).

Способ ведения кассовой книги и кассовых документов

Кассовую книгу и другие документы можно оформлять (п. 4.7 Указания № 3210-У):

В первых двух случаях документы подписываются собственноручно ответственными лицами, а в последнем — подтверждаются электронными подписями.

Кассовая книга и другие кассовые документы могли быть только бумажными. Документы, оформленные на компьютере, в обязательном порядке распечатывались (п. 2.5 Положения № 373-П).

Подробнее о кассовых документах:

«Какой порядок оформления кассовых документов?»

Порядок сдачи сверхлимитной наличности в банк

Наличные деньги для зачисления на счет сдаются (п. 3 Указания № 3210-У):

Помимо действующих вариантов (сдачи в банк или организацию, входящую в систему Банка России) была возможность перечисления денег на счет через организацию федеральной почтовой связи (п. 1.5 Положения № 373-П).

Указание суммы прописью в расходном кассовом ордере

Согласно действующему порядку ведения кассовых операций при выдаче наличных денег по расходному кассовому ордеру кассир подготавливает сумму наличных, подлежащую выдаче, и передает расходный кассовый ордер получателю только для проставления подписи (п. 6.2 Указания № 3210-У). Требовать у получателя вписать полученную сумму в ордер от руки больше не нужно. Эта сумма может быть напечатана.

Ведение кассовых операций в прежнем порядке требовало от получателя не только подписать ордер, но и собственноручно указать в нем получаемую сумму (рубли — прописью, копейки — цифрами) (п. 4.3 Положения № 373-П).

Подробнее о правилах заполнения РКО читайте в нашей статье«Как заполняется расходный кассовый ордер (РКО)?»

Оформление выдачи денег под отчет

Как и прежде, для выдачи наличных денег работнику под отчет на расходы, связанные с осуществлением деятельности юрлица или ИП, расходный кассовый ордер оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме. Такое заявление должно содержать запись о сумме наличных и о сроке, на который они выдаются, а также подпись руководителя и дату (п. 6.3 Указания № 3210-У).

Однако теперь сумму и срок не обязан указывать руководитель. Это может сделать и сам подотчетник. А руководитель лишь подпишется и поставит дату.

Согласно прежнему порядку ведения кассовых операций. сумму и срок подотчета должен был указывать собственноручно руководитель (п. 4.4 Положения № 373-П).

Оформление приходного ордера при расчетах с ККТ или БСО

Действующий порядок ведения кассовых операций закрепляет возможность оформления приходного кассового ордера по окончании проведения кассовых операций на общую сумму принятых наличных денег на основании (п. 5.2 Указания № 3210-У, письмо ФНС России от 09.07.2014 № ЕД-4-2/13338):

Положением № 373-П возможность составления сводного приходного ордера по БСО и иным аналогичным документам не предусматривалась.

Взаимодействие головной кассы с кассами подразделений

Организация, имеющая обособленные подразделения (ОП), вправе самостоятельно устанавливать порядок и сроки передачи в головную организацию копий листов кассовых книг ОП с учетом срока составления бухгалтерской (финансовой) отчетности (п. 4.6 Указания № 3210-У).

Свой лист кассовой книги с остатком наличных на конец рабочего дня подразделение должно было передать организации не позднее следующего рабочего дня (п. 5.6 Положения № 373-П).

Ответственность за нарушение правил ведения кассовых операцийИ в заключение несколько слов об ответственности. За нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций предусмотрена административная ответственность по ст. 15.1 КоАП РФ. Это штраф: для должностных лиц — от 4 000 до 5 000 руб. для юридических — от 40 000 до 50 000 руб.

При этом к нарушениям относятся:

Получать уведомления о важных налоговых изменениях

Данная должностная инструкция бухгалтера-кассира разработана согласно требованиям Постановления Министерства труда Российской Федерации N 37.

Инструкция устанавливает квалификационные требования к профессии «бухгалтер-кассир». Обязанности, права и ответственность прямо вытекают из нее.

Бухгалтер-кассир относится к структурному подразделению «Бухгалтерия». Профессия относится по «Квалификационному справочнику должностей руководителей, специалистов и других служащих» к категории обслуживающих специалистов.

Генеральный директор, главный бухгалтер, старший бухгалтер-кассир – лица, которым непосредственно подчиняется бухгалтер-кассир.

Бухгалтер-кассир принимается на работу и подлежит увольнению на основании приказа по кадровому (личному) составу, подписываемого генеральным директором по представлению финансового директора.

Бухгалтер-кассир обязанности на период своего временного отсутствия (отпуск, служебная командировка, болезнь) в полном объеме передает другому должностному лицу.

Профессия бухгалтер-кассир подразумевает, что специалист должен руководствоваться следующими документами:

При исполнении своих обязанностей бухгалтер-кассир обязан соблюдать и знать:

Бухгалтером-кассиром может быть назначено лицо, окончившее среднее профессиональное учебное заведение и имеющее стаж работы по специальности от трех до пяти лет или профессиональное высшее учебное заведение (стаж работы по специальности от полугода).

Работа бухгалтера-кассира преследует следующие цели и задачи:

Бухгалтер-кассир имеет следующие права:

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Положение ЦБР от 12 октября 2011 г. № 373-П “О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации”

Обзор документа

Обзор документа

На основании Федерального закона от 10 июля 2002 года № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (Собрание законодательства Российской Федерации, 2002, № 28, ст. 2790; 2003, № 2, ст. 157; № 52, ст. 5032; 2004, № 27, ст. 2711; № 31, ст. 3233; 2005, № 25, ст. 2426; № 30, ст. 3101; 2006, № 19, ст. 2061; № 25, ст. 2648; 2007, № 1, ст. 9, ст. 10; № 10, ст. 1151; № 18, ст. 2117; 2008, № 42, ст. 4696, ст. 4699; № 44, ст. 4982; № 52, ст. 6229, ст. 6231; 2009, № 1, ст. 25; № 29, ст. 3629; № 48, ст. 5731; 2010, № 45, ст. 5756; 2011, № 7, ст. 907; № 27, ст. 3873) настоящее Положение определяет порядок ведения кассовых операций с банкнотами и монетой Банка России (далее - наличные деньги) на территории Российской Федерации в целях организации на территории Российской Федерации наличного денежного обращения.

Глава 1. Общие положения1.1. Настоящее Положение распространяется на юридических лиц, ведущих бухгалтерский учет в соответствии с требованиями, установленными органами, которым предоставлено право регулирования бухгалтерского учета (за исключением Центрального банка Российской Федерации), а также на юридических лиц, перешедших на упрощенную систему налогообложения (далее - юридические лица), на физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица (далее - индивидуальные предприниматели).

Получатели бюджетных средств при ведении операций по приему наличных денег, включающих их пересчет, выдаче наличных денег (далее - кассовые операции) руководствуются настоящим Положением, если иное не определено нормативным правовым актом, регулирующим порядок ведения кассовых операций получателями бюджетных средств.

Настоящее Положение не распространяется на физических лиц.

1.2. Для ведения кассовых операций юридическое лицо, индивидуальный предприниматель устанавливают максимально допустимую сумму наличных денег, которая может храниться в месте для проведения кассовых операций, определенном руководителем юридического лица, индивидуальным предпринимателем (далее - касса), после выведения в кассовой книге 0310004 суммы остатка наличных денег на конец рабочего дня (далее - лимит остатка наличных денег).

Обособленное подразделение (филиал, представительство) юридического лица (далее - обособленное подразделение), для совершения операций которого юридическим лицом в кредитной организации или Центральном банке Российской Федерации (далее - банк) открыт банковский счет, устанавливает лимит остатка наличных денег в порядке, предусмотренном настоящим Положением для юридического лица.

Юридическое лицо, индивидуальный предприниматель издают об установленном лимите остатка наличных денег распорядительный документ, который хранится в порядке, определенном руководителем юридического лица, индивидуальным предпринимателем или иным уполномоченным лицом (далее - руководитель).

1.3. Юридическое лицо, индивидуальный предприниматель определяют лимит остатка наличных денег в соответствии с приложением к настоящему Положению.

Юридическое лицо, в состав которого входят обособленные подразделения, определяет лимит остатка наличных денег с учетом наличных денег, хранящихся в обособленных подразделениях, за исключением случая, предусмотренного абзацем вторым пункта 1.2 настоящего Положения.

Платежный агент, осуществляющий деятельность в соответствии с Федеральным законом от 3 июня 2009 года № 103-ФЗ “О деятельности по приему платежей физических лиц, осуществляемой платежными агентами" (Собрание законодательства Российской Федерации, 2009, № 23, ст. 2758; № 48, ст. 5739; 2010, № 19, ст. 2291; 2011, № 27, ст. 3873) (далее - платежный агент), банковский платежный агент (субагент), осуществляющий деятельность в соответствии с Федеральным законом от 27 июня 2011 года № 161-ФЗ “О национальной платежной системе" (Собрание законодательства Российской Федерации, 2011, № 27, ст. 3872) (далее - банковский платежный агент (субагент), при определении лимита остатка наличных денег не учитывают наличные деньги, принятые ими при осуществлении указанной деятельности (далее - наличные деньги, принятые платежным агентом, банковским платежным агентом (субагентом).

1.4. Юридическое лицо, индивидуальный предприниматель обязаны хранить на банковских счетах в банках наличные деньги сверх установленного в соответствии с пунктами 1.2 и 1.3 настоящего Положения лимита остатка наличных денег (далее - свободные денежные средства).

Накопление юридическим лицом, индивидуальным предпринимателем наличных денег в кассе сверх установленного лимита остатка наличных денег допускается в дни выплат заработной платы, стипендий, выплат, включенных в соответствии с методологией, принятой для заполнения форм федерального государственного статистического наблюдения, в фонд заработной платы и выплаты социального характера (далее - другие выплаты), включая день получения наличных денег с банковского счета на указанные выплаты, а также в выходные, нерабочие праздничные дни в случае ведения юридическим лицом, индивидуальным предпринимателем в эти дни кассовых операций.

В других случаях накопление в кассе наличных денег сверх установленного лимита остатка наличных денег юридическим лицом, индивидуальным предпринимателем не допускается.

1.5. Уполномоченный представитель юридического лица, индивидуальный предприниматель или его уполномоченный представитель вносят наличные деньги в банк, или в организацию, входящую в систему Банка России, уставом которой ей предоставлено право осуществления перевозки наличных денег, инкассации наличных денег, а также кассовых операций в части приема и обработки наличных денег, или в организацию федеральной почтовой связи для зачисления, перечисления или перевода их на банковский счет юридического лица, индивидуального предпринимателя.

Уполномоченный представитель обособленного подразделения может в порядке, установленном юридическим лицом, вносить наличные деньги юридическому лицу, или в банк, или в организацию, входящую в систему Банка России, уставом которой ей предоставлено право осуществления перевозки наличных денег, инкассации наличных денег, а также кассовых операций в части приема и обработки наличных денег, или в организацию федеральной почтовой связи для зачисления, перечисления или перевода их на банковский счет юридического лица.

1.6. Кассовые операции ведутся у юридического лица, индивидуального предпринимателя кассовым или иным работником, определенным указанными лицами из числа своих работников (далее - кассир), с установлением ему соответствующих должностных прав и обязанностей, с которыми кассир должен ознакомиться под роспись.

При наличии у юридического лица, индивидуального предпринимателя нескольких кассиров один из них выполняет функции старшего кассира (далее - старший кассир).

Кассовые операции могут проводиться руководителем.

1.7. Цифровые коды форм документов, приведенные в настоящем Положении, соответствуют Общероссийскому классификатору управленческой документации ОК 011-93.

1.8. Кассовые операции, проводимые юридическим лицом, индивидуальным предпринимателем, оформляются приходными кассовыми ордерами 0310001, расходными кассовыми ордерами 0310002 (далее - кассовые документы).

1.9. Юридическое лицо, индивидуальный предприниматель обеспечивают наличие кассовых документов, других документов, оформляемых при ведении кассовых операций, в течение сроков, установленных законодательством об архивном деле в Российской Федерации.

1.10. Юридическое лицо, индивидуальный предприниматель могут вести кассовые операции с применением программно-технических комплексов, в том числе оснащенных функцией приема наличных денег, принадлежащих или не принадлежащих на праве собственности юридическому лицу, индивидуальному предпринимателю.

1.11. Мероприятия по обеспечению сохранности наличных денег при ведении кассовых операций, хранении, транспортировке, порядок и сроки проведения проверок фактического наличия наличных денег определяются юридическим лицом, индивидуальным предпринимателем.

Глава 2. Организация работы по ведению кассовых операций2.1. Кассовые документы юридического лица, индивидуального предпринимателя оформляются:

бухгалтером или другим работником (в том числе кассиром), определенным руководителем по согласованию с главным бухгалтером (при наличии) путем издания распорядительного документа юридического лица, индивидуального предпринимателя (далее - бухгалтер);

руководителем (при отсутствии главного бухгалтера и бухгалтера).

В кассовых документах указывается основание для их оформления и перечисляются прилагаемые подтверждающие документы (расчетно-платежные ведомости 0301009, платежные ведомости 0301011, заявления, счета, другие документы).

Внесение исправлений в кассовые документы не допускается.

2.2. Приходный кассовый ордер 0310001 подписывается главным бухгалтером или бухгалтером, а при их отсутствии - руководителем, кассиром.

Расходный кассовый ордер 0310002 подписывается руководителем, а также главным бухгалтером или бухгалтером, а при их отсутствии - руководителем, кассиром.

В случае ведения кассовых операций и оформления кассовых документов руководителем кассовые документы подписываются руководителем.

2.3. Кассир снабжается печатью (штампом), содержащей (содержащим) реквизиты, подтверждающие проведение кассовой операции (далее - штамп), а также образцами подписей лиц, уполномоченных подписывать кассовые документы.

В случае ведения кассовых операций руководителем образцы подписей лиц, уполномоченных подписывать кассовые документы, не оформляются.

2.4. При наличии старшего кассира операции по передаче наличных денег между старшим кассиром и кассирами в течение рабочего дня отражаются старшим кассиром в книге учета принятых и выданных кассиром денежных средств 0310005. Записи в книгу учета принятых и выданных кассиром денежных средств 0310005 осуществляются в момент передачи наличных денег.

2.5. Кассовые документы, кассовая книга 0310004, книга учета принятых и выданных кассиром денежных средств 0310005 могут оформляться на бумажном носителе или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение (далее - технические средства).

Кассовые документы, оформляемые с применением технических средств, распечатываются на бумажном носителе.

В случае ведения кассовой книги 0310004 (книги учета принятых и выданных кассиром денежных средств 0310005) с применением технических средств должна обеспечиваться сохранность содержащихся в указанных документах данных на электронном носителе информации и должна быть исключена возможность несанкционированного изменения указанных данных.

При оформлении книги учета принятых и выданных кассиром денежных средств 0310005 с применением технических средств каждая операция по передаче наличных денег в течение рабочего дня между старшим кассиром и кассирами, по усмотрению руководителя, может осуществляться с распечатыванием или без распечатывания на бумажном носителе листа книги учета принятых и выданных кассиром денежных средств 0310005. При распечатывании на бумажном носителе листа книги учета принятых и выданных кассиром денежных средств 0310005 на нем проставляются подписи старшего кассира и кассиров, а в случае когда лист книги учета принятых и выданных кассиром денежных средств 0310005 на бумажном носителе не распечатывается, подписи старшего кассира и кассиров проставляются с использованием электронно-цифровой подписи либо иного аналога собственноручной подписи в порядке, установленном руководителем.

Лист кассовой книги 0310004, оформляемой с применением технических средств, распечатывается на бумажном носителе в конце рабочего дня в двух экземплярах.

Нумерация листов кассовой книги 0310004 (книги учета принятых и выданных кассиром денежных средств 0310005), оформляемой с применением технических средств, осуществляется автоматически в хронологической последовательности с начала календарного года.

Распечатанные на бумажном носителе листы кассовой книги 0310004 (книги учета принятых и выданных кассиром денежных средств 0310005) подбираются в хронологической последовательности, брошюруются по мере необходимости, но не реже одного раза в календарный год.

Листы кассовой книги 0310004 (книги учета принятых и выданных кассиром денежных средств 0310005), оформляемой на бумажном носителе, до начала ведения брошюруются и пронумеровываются.

Листы кассовой книги 0310004 обособленного подразделения подбираются и брошюруются юридическим лицом по каждому обособленному подразделению.

Заверительная надпись о количестве листов кассовой книги 0310004 (книги учета принятых и выданных кассиром денежных средств 0310005) подписывается руководителем и главным бухгалтером, а при отсутствии главного бухгалтера - только руководителем и скрепляется оттиском печати юридического лица, оттиском печати (при наличии) индивидуального предпринимателя.

2.6. Контроль за ведением кассовой книги 0310004 (книги учета принятых и выданных кассиром денежных средств 0310005) осуществляет главный бухгалтер, а при его отсутствии - руководитель.

Глава 3. Порядок приема наличных денег3.1. Прием наличных денег юридическим лицом, индивидуальным предпринимателем, в том числе от работников, проводится по приходным кассовым ордерам 0310001.

3.2. При получении приходного кассового ордера 0310001 кассир проверяет наличие подписи главного бухгалтера или бухгалтера, а при их отсутствии - наличие подписи руководителя и ее соответствие имеющемуся образцу, проверяет соответствие суммы наличных денег, проставленной цифрами, сумме наличных денег, проставленной прописью, наличие подтверждающих документов, перечисленных в приходном кассовом ордере 0310001.

Кассир принимает наличные деньги полистным, поштучным пересчетом.

Наличные деньги принимаются кассиром таким образом, чтобы вноситель наличных денег мог наблюдать за действиями кассира.

После приема наличных денег кассир сверяет сумму, указанную в приходном кассовом ордере 0310001, с суммой фактически принятых наличных денег.

При соответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере 0310001, кассир подписывает приходный кассовый ордер 0310001, квитанцию к приходному кассовому ордеру 0310001 и проставляет на ней оттиск штампа, подтверждающего проведение кассовой операции. В подтверждение приема наличных денег вносителю наличных денег выдается квитанция к приходному кассовому ордеру 0310001.

При несоответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере 0310001, кассир предлагает вносителю наличных денег довнести недостающую сумму наличных денег или возвращает излишне вносимую сумму наличных денег. Если вноситель наличных денег отказался довнести недостающую сумму наличных денег, кассир возвращает ему вносимую сумму наличных денег. Приходный кассовый ордер 0310001 кассир перечеркивает и передает главному бухгалтеру или бухгалтеру, а при их отсутствии - руководителю для оформления приходного кассового ордера 0310001 на фактически вносимую сумму наличных денег.

3.3. При ведении юридическим лицом, индивидуальным предпринимателем кассовых операций с применением контрольно-кассовой техники по окончании их проведения на основании контрольной ленты, изъятой из контрольно-кассовой техники, оформляется приходный кассовый ордер 0310001 на общую сумму принятых наличных денег, за исключением сумм наличных денег, принятых платежным агентом, банковским платежным агентом (субагентом).

Платежным агентом, банковским платежным агентом (субагентом) помимо приходного кассового ордера 0310001, указанного в абзаце первом настоящего пункта, оформляется приходный кассовый ордер 0310001 на общую сумму наличных денег, принятых платежным агентом, банковским платежным агентом (субагентом).

3.4. Прием остатка наличных денег, полученных под отчет, проводится кассиром по приходному кассовому ордеру 0310001.

3.5. Прием юридическим лицом сдаваемых наличных денег от уполномоченного представителя обособленного подразделения в порядке, определенном юридическим лицом, осуществляется по приходному кассовому ордеру 0310001.

Глава 4. Порядок выдачи наличных денег4.1. Выдача наличных денег под отчет на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, проводится указанными лицами по расходным кассовым ордерам 0310002.

Выдача наличных денег для выплат заработной платы, стипендий и других выплат проводится юридическим лицом, индивидуальным предпринимателем по расходным кассовым ордерам 0310002, расчетно-платежным ведомостям 0301009, платежным ведомостям 0301011.

4.2. Кассир выдает наличные деньги непосредственно получателю, указанному в расходном кассовом ордере 0310002 (расчетно-платежной ведомости 0301009, платежной ведомости 0301011) при предъявлении им паспорта или другого документа, удостоверяющего личность в соответствии с требованиями законодательства Российской Федерации (далее - документ, удостоверяющий личность), либо при предъявлении получателем доверенности и документа, удостоверяющего личность.

Перед выдачей наличных денег кассир, получив расходный кассовый ордер 0310002 (расчетно-платежную ведомость 0301009, платежную ведомость 0301011), проверяет наличие подписей руководителя, главного бухгалтера или бухгалтера (при отсутствии главного бухгалтера и бухгалтера - наличие подписи руководителя) и их соответствие имеющимся образцам, соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью. При выдаче наличных денег по расходному кассовому ордеру 0310002 кассир проверяет также наличие подтверждающих документов, перечисленных в расходном кассовом ордере 0310002, и соответствие фамилии, имени, отчества (при наличии) получателя наличных денег, указанных в расходном кассовом ордере 0310002, данным предъявляемого получателем документа, удостоверяющего его личность.

При выдаче наличных денег по доверенности кассир проверяет соответствие фамилии, имени, отчества (при наличии) получателя наличных денег, указанных в расходном кассовом ордере 0310002, фамилии, имени, отчеству (при наличии) доверителя, указанным в доверенности, а также соответствие указанных в доверенности и расходном кассовом ордере 0310002 фамилии, имени, отчества (при наличии) доверенного лица и данных документа, удостоверяющего его личность, данным предъявленного доверенным лицом документа. В расчетно-платежной ведомости 0301009 (платежной ведомости 0301011) перед подписью лица, которому доверено получение наличных денег, кассир делает надпись “по доверенности". Доверенность прилагается к расходному кассовому ордеру 0310002 (расчетно-платежной ведомости 0301009, платежной ведомости 0301011).

В случае выдачи наличных денег юридическим лицом, индивидуальным предпринимателем по доверенности, оформленной на несколько выплат или на получение наличных денег у разных юридических лиц, индивидуальных предпринимателей, делаются ее копии, которые заверяются в порядке, установленном руководителем. Заверенная копия доверенности прилагается к расходному кассовому ордеру 0310002 (расчетно-платежной ведомости 0301009, платежной ведомости 0301011). Оригинал доверенности (при наличии) хранится у кассира и при последней выдаче наличных денег прилагается к расходному кассовому ордеру 0310002 (расчетно-платежной ведомости 0301009, платежной ведомости 0301011).

4.3. При выдаче наличных денег по расходному кассовому ордеру 0310002 кассир подготавливает сумму наличных денег, подлежащую выдаче, и передает расходный кассовый ордер 0310002 получателю наличных денег, который указывает получаемую сумму наличных денег (рублей - прописью, копеек - цифрами) и подписывает расходный кассовый ордер 0310002.

Кассир пересчитывает подготовленную к выдаче сумму наличных денег таким образом, чтобы получатель наличных денег мог наблюдать за его действиями, и выдает получателю наличные деньги полистным, поштучным пересчетом в сумме, указанной в расходном кассовом ордере 0310002.

Получатель наличных денег пересчитывает под наблюдением кассира полистно, поштучно полученные им наличные деньги. Кассир не принимает от получателя наличных денег претензии по сумме наличных денег, если получатель наличных денег не пересчитал под наблюдением кассира полученные им наличные деньги.

После выдачи наличных денег по расходному кассовому ордеру 0310002 кассир подписывает его.

4.4. Для выдачи наличных денег на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, работнику под отчет (далее - подотчетное лицо) расходный кассовый ордер 0310002 оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему собственноручную надпись руководителя о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии - руководителю авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером, а при их отсутствии - руководителем, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

4.5. Порядок выдачи юридическим лицом по расходному кассовому ордеру 0310002 необходимых для совершения кассовых операций наличных денег уполномоченному представителю обособленного подразделения определяется юридическим лицом.

4.6. Предназначенная для выплат заработной платы, стипендий и других выплат сумма наличных денег устанавливается согласно расчетно-платежной ведомости 0301009 (платежной ведомости 0301011). Срок выдачи наличных денег на эти выплаты определяется руководителем и указывается в расчетно-платежной ведомости 0301009 (платежной ведомости 0301011). Продолжительность срока выдачи наличных денег по выплатам заработной платы, стипендий и другим выплатам не может превышать пяти рабочих дней (включая день получения наличных денег с банковского счета на указанные выплаты).

Старший кассир выдает необходимую для выплат заработной платы, стипендий и других выплат сумму наличных денег согласно расчетно-платежной ведомости 0301009 (платежной ведомости 0301011) кассирам, проводящим выдачу наличных денег, под роспись в книге учета принятых и выданных кассиром денежных средств 0310005 или по расходным кассовым ордерам 0310002 на срок, установленный в расчетно-платежной ведомости 0301009 (платежной ведомости 0301011).

Кассир подготавливает подлежащую выдаче сумму наличных денег и передает расчетно-платежную ведомость 0301009 (платежную ведомость 0301011) работнику для подписания. Кассир пересчитывает подготовленную к выдаче сумму наличных денег таким образом, чтобы работник мог наблюдать за действиями кассира, и выдает ему наличные деньги полистным, поштучным пересчетом в сумме, указанной в расчетно-платежной ведомости 0301009 (платежной ведомости 0301011).

Работник пересчитывает полученные им наличные деньги в порядке, установленном в абзаце третьем пункта 4.3 настоящего Положения. Кассир не принимает от работника претензии по сумме наличных денег, если работник не пересчитал под наблюдением кассира полученные им наличные деньги.

В последний день выдачи наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат, кассир в расчетно-платежной ведомости 0301009 (платежной ведомости 0301011) проставляет оттиск штампа или делает надпись "депонировано" напротив фамилий работников, которым не проведена выдача наличных денег, подсчитывает и записывает в итоговой строке сумму фактически выданных наличных денег и сумму, подлежащую депонированию и сдаче в банк, сверяет указанные суммы с итоговой суммой в расчетно-платежной ведомости 0301009 (платежной ведомости 0301011) и оформляет в произвольной форме реестр депонированных сумм.

Реестр депонированных сумм содержит: наименование (фирменное наименование) юридического лица, фамилию, имя, отчество (при наличии) индивидуального предпринимателя, дату оформления реестра депонированных сумм, период возникновения депонированных сумм наличных денег, номер расчетно-платежной ведомости 0301009 (платежной ведомости 0301011), фамилию, имя, отчество (при наличии) работника, не получившего наличные деньги, табельный номер работника (при наличии), сумму невыплаченных наличных денег, итоговую сумму по реестру депонированных сумм, подпись и расшифровку подписи кассира. Реестр депонированных сумм может содержать дополнительные реквизиты.

Нумерация реестров депонированных сумм осуществляется в хронологической последовательности с начала календарного года.

После оформления реестра депонированных сумм кассир заверяет своей подписью расчетно-платежную ведомость 0301009 (платежную ведомость 0301011), реестр депонированных сумм и передает их для сверки соответствия записей в реестре депонированных сумм сданными расчетно-платежной ведомости 0301009 (платежной ведомости 0301011) и подписания главному бухгалтеру или бухгалтеру, а при их отсутствии - руководителю.

На фактически выданные суммы наличных денег по расчетно-платежной ведомости 0301009 (платежной ведомости 0301011) оформляется расходный кассовый ордер 0310002, номер и дату которого кассир проставляет на последней странице расчетно-платежной ведомости 0301009 (платежной ведомости 0301011).

При оформлении реестра депонированных сумм руководителем соответствие записей в реестре депонированных сумм с данными расчетно-платежной ведомости 0301009 (платежной ведомости 0301011) заверяется им самим.

Глава 5. Порядок ведения кассовой книги 03100045.1. Для учета поступающих в кассу наличных денег, за исключением наличных денег, принятых платежным агентом, банковским платежным агентом (субагентом), и выдаваемых из кассы, юридическое лицо, индивидуальный предприниматель ведут кассовую книгу 0310004.

Платежный агент, банковский платежный агент (субагент) помимо кассовой книги 0310004, указанной в абзаце первом настоящего пункта, ведет кассовую книгу 0310004 для учета наличных денег, принятых платежным агентом, банковским платежным агентом (субагентом).

5.2. Записи в кассовой книге 0310004 осуществляются кассиром по каждому приходному кассовому ордеру 0310001 (расходному кассовому ордеру 0310002), оформленному на полученные (выданные) наличные деньги.

5.3. Кассир сверяет данные, содержащиеся в кассовой книге 0310004, с данными кассовых документов, выводит в кассовой книге 0310004 сумму остатка наличных денег на конец рабочего дня и проставляет подпись.

5.4. Записи в кассовой книге 0310004 сверяются с данными кассовых документов главным бухгалтером или бухгалтером, а при их отсутствии - руководителем и подписываются лицом, проводившим указанную сверку.

5.5. Если в течение рабочего дня кассовые операции не проводились и записи в кассовую книгу 0310004 не осуществлялись, остатком наличных денег на конец рабочего дня считается сумма остатка наличных денег, выведенная в последний из предшествующих рабочий день, в течение которого проводились кассовые операции.

5.6. Обособленное подразделение после выведения в кассовой книге 0310004 суммы остатка наличных денег на конец рабочего дня передает лист кассовой книги 0310004 за этот рабочий день не позднее следующего рабочего дня юридическому лицу.

В случае оформления кассовой книги 0310004 на бумажном носителе обособленным подразделением передается отрывной второй экземпляр листа кассовой книги 0310004, а в случае оформления кассовой книги 0310004 с применением технических средств - распечатанный на бумажном носителе второй экземпляр листа кассовой книги 0310004.

Передача обособленным подразделением листа кассовой книги 0310004 юридическому лицу может осуществляться в электронном виде в соответствии с законодательством Российской Федерации. В этом случае передача листа кассовой книги 0310004 на бумажном носителе осуществляется в соответствии с правилами документооборота, утвержденными юридическим лицом.

Глава 6. Обеспечение порядка ведения кассовых операций6.1. Юридическое лицо, индивидуальный предприниматель обеспечивают организацию ведения кассовых операций, установленных настоящим Положением, в том числе:

внесение в кассовую книгу 0310004 всех записей, которые должны быть сделаны на основании приходных кассовых ордеров 0310001 и расходных кассовых ордеров 0310002 (полное оприходование в кассу наличных денег);

недопущение накопления в кассе наличных денег сверх установленного лимита остатка наличных денег, за исключением случаев, установленных в абзаце втором пункта 1.4 настоящего Положения;

хранение на банковских счетах в банках свободных денежных средств, за исключением случаев, установленных в абзаце втором пункта 1.4 настоящего Положения.

Глава 7. Заключительные положения7.1. Настоящее Положение подлежит официальному опубликованию в "Вестнике Банка России" и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 12 октября 2011 года № 18) вступает в силу с 1 января 2012 года.

Председатель Центрального Банка

Российской Федерации

Зарегистрировано в Минюсте РФ 24 ноября 2011 г.

Приложение

к Положению ЦБР от 12 октября 2011 г. № 373-П

“О порядке ведения кассовых операций

с банкнотами и монетой Банка России

на территории Российской Федерации"

I. Для определения лимита остатка наличных денег юридическое лицо, индивидуальный предприниматель учитывают объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги (вновь созданное юридическое лицо, индивидуальный предприниматель - ожидаемый объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги).

Лимит остатка наличных денег рассчитывается по формуле:

L - лимит остатка наличных денег в рублях;

V - объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях (юридическое лицо, в состав которого входят обособленные подразделения, определяет объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги с учетом наличных денег, принятых за проданные товары, выполненные работы, оказанные услуги обособленными подразделениями, за исключением случая, установленного в абзаце втором пункта 1.2 настоящего Положения);

Р - расчетный период, определяемый юридическим лицом, индивидуальным предпринимателем, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, в рабочих днях (при его определении могут учитываться периоды пиковых объемов поступлений наличных денег, а также динамика объемов поступлений наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица, индивидуального предпринимателя);

* - период времени между днями сдачи в банк юридическим лицом, индивидуальным предпринимателем наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица, индивидуального предпринимателя в населенном пункте, в котором отсутствует банк, - четырнадцати рабочих дней. В случае действия непреодолимой силы * определяется после прекращения действия непреодолимой силы.

Например, при сдаче наличных денег в банк один раз в три дня * равен трем рабочим дням. При определении * могут учитываться местонахождение, организационная структура, специфика деятельности юридического лица, индивидуального предпринимателя (например, сезонность работы, режим рабочего времени).

II. При отсутствии поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги юридическое лицо, индивидуальный предприниматель учитывают объем выдач наличных денег (вновь созданное юридическое лицо, индивидуальный предприниматель - ожидаемый объем выдач наличных денег), за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам.

Лимит остатка наличных денег рассчитывается по формуле:

L - лимит остатка наличных денег в рублях;

R - объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, за расчетный период в рублях (юридическим лицом, в состав которого входят обособленные подразделения, при определении объема выдач наличных денег учитываются наличные деньги, хранящиеся в этих обособленных подразделениях, за исключением случая, установленного в абзаце втором пункта 1.2 настоящего Положения);

Р - расчетный период, определяемый юридическим лицом, индивидуальным предпринимателем, за который учитывается объем выдач наличных денег в рабочих днях (при его определении могут учитываться периоды пиковых объемов выдач наличных денег, а также динамика объемов выдач наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица, индивидуального предпринимателя);

* - период времени между днями получения по денежному чеку в банке юридическим лицом, индивидуальным предпринимателем наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица, индивидуального предпринимателя в населенном пункте, в котором отсутствует банк, - четырнадцати рабочих дней.

Положение ЦБР от 12 октября 2011 г. № 373-П “О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации”

Зарегистрировано в Минюсте РФ 24 ноября 2011 г.

Настоящее Положение вступает в силу с 1 января 2012 г.

Текст Положения опубликован в "Вестнике Банка России" от 30 ноября 2011 г. N 66

Обзор документаУтверждено положение, определяющее порядок ведения кассовых операций с банкнотами и монетой Банка России на территории нашей страны. Цель - организовать наличное денежное обращение.

Оно распространяется на юрлиц, ведущих бухучет (если он не регулируется ЦБР), а также на тех, которые перешли на УСН, и ИП. Получатели бюджетных средств руководствуются положением при ведении операций по приему и выдаче наличных денег, если иное не определено специальными актами.

Юрлицо (ИП) устанавливает максимально допустимую сумму наличности, которая может храниться в месте для проведения кассовых операций, определенном руководителем, после выведения в кассовой книге 0310004 остатка денег на конец рабочего дня. Об этом издается распорядительный документ.

То же самое касается обособленных подразделений (филиалов, представительств), которым в кредитной организации или ЦБР открыт банковский счет.

Приведен алгоритм, по которому рассчитывается лимит остатка наличности.

Банковский платежный агент (субагент) при определении лимита не учитывает наличные деньги, принятые им при осуществлении соответствующей деятельности.

Суммы сверх лимита должны храниться на банковских счетах. Исключение - дни выдачи зарплаты, стипендий, соцвыплат, включая день получения наличности на эти цели, а также выходные и нерабочие праздничные дни в случае ведения юрлицом, ИП кассовых операций.

Уполномоченный представитель юрлица (ИП) вносит наличность в банк либо передает инкассации ЦБР или в организацию федеральной почтовой связи для их зачисления, перечисления или перевода на счет.

Установлено, как организуется работа по ведению кассовых операций, закреплен порядок приема и выдачи наличных денег, а также ведения кассовой книги 0310004.

Кассовые операции оформляются приходными и расходными кассовыми ордерами 0310001 и 0310002 соответственно.

Юрлица (ИП) могут вести кассовые операции, применяя программно-технические комплексы, в т. ч. с функцией приема денег. Они определяют, как обеспечивается сохранность последних, порядок и сроки проверок их фактического наличия.

Положение вступает в силу с 1 января 2012 г.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ: