Рейтинг: 4.1/5.0 (1902 проголосовавших)

Рейтинг: 4.1/5.0 (1902 проголосовавших)Категория: Бланки/Образцы

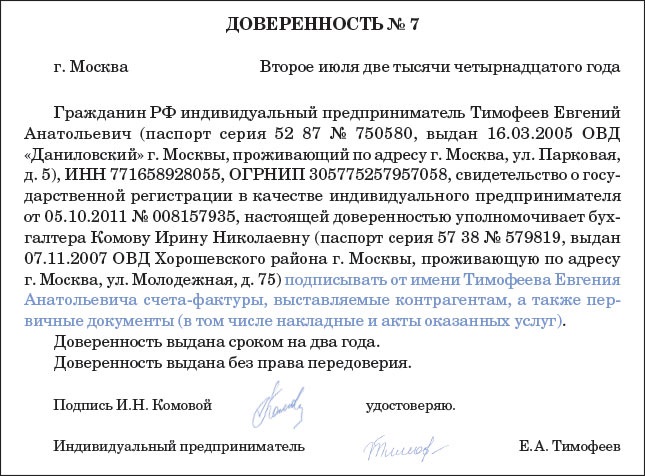

В настоящее время вы можете без риска принимать к вычету НДС по счетам-фактурам предпринимателя, подписанным его представителем по доверенности. Теперь это прямо разрешает Налоговый кодекс .

Раньше чиновники требовали, чтобы счета-фактуры заверял предприниматель лично (письма Минфина России от 24 июля 2012 г. № 03-07-14/70 и от 14 января 2010 г. № 03-07-09/02 ). Но с 1 июля действует прямая норма о том, что счет-фактуру за бизнесмена может визировать другой человек. Главное, чтобы у него была доверенность на это (п. 6 ст. 169 НК РФ ). Поэтому теперь можно больше не просить предпринимателя переделать счет-фактуру, в котором стоит чужая подпись.

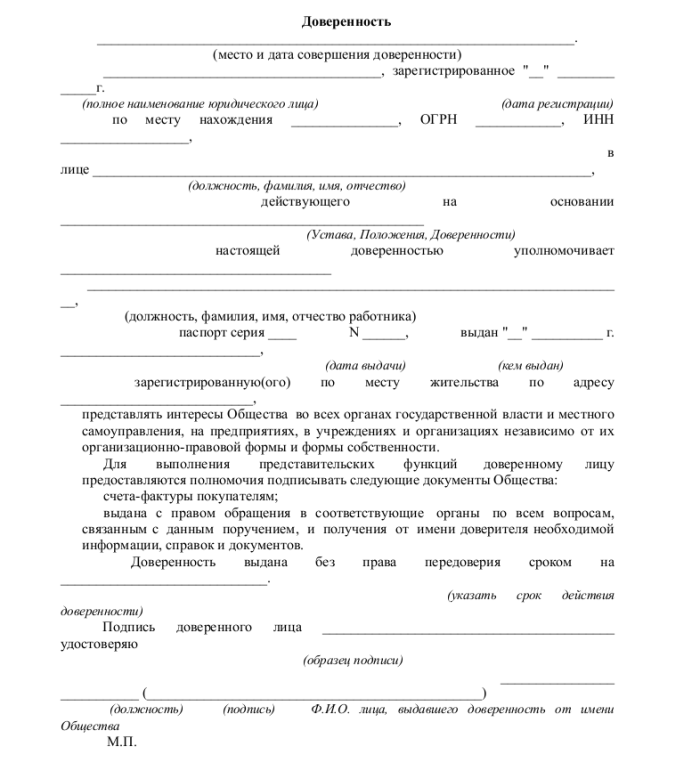

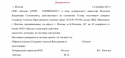

В статье мы приведем образец доверенности. И расскажем, на какие именно реквизиты вам обратить внимание, чтобы не потерять вычеты. Советы пригодятся и в случае, когда вы сами оформляете доверенность. Ведь если контрагент найдет ошибку, то попросит представить новую доверенность или переоформить счет-фактуру. Так должна выглядеть доверенность на подпись счетов-фактур предпринимателя:

Для доверенностей, которые выдают предприниматели, установлены особые требования. Эти документы нужно удостоверять нотариально (п. 3 ст. 29 НК РФ, п. 4 постановления Пленума ВАС РФ от 30 июля 2013 г. № 57). Поэтому проверьте, чтобы на доверенности, копию которой вашей компании представил бизнесмен, была удостоверительная надпись нотариуса. И в любом случае проверяйте все реквизиты, о которых пойдет речь далее в статье. Ведь нотариусы составляют доверенности с точки зрения Гражданского кодекса. И не всегда в курсе, какие еще дополнительные требования к этим документам выдвигают налоговики.

Если вы составляете доверенность от имени предпринимателя, то тоже попросите нотариуса учесть все важные для покупателя реквизиты. Чтобы потом не тратиться на новую доверенность. Кстати, если вы принесете готовый текст доверенности и попросите нотариуса заверить именно ее, то он обязан это сделать. И взять госпошлину только за удостоверение — 200 руб. (апелляционное определение Санкт-Петербургского городского суда от 10 июля 2012 г. № 33–9692/2012). Но, как правило, нотариусы на такое не соглашаются и составляют доверенности по своим шаблонам. А от этого услуга дороже.

Дата составленияДоверенность на подпись счетов-фактур предпринимателя должна содержать дату составления. Без нее документ недействителен (п. 1 ст. 186 ГК РФ ). Чтобы исключить вопросы инспекторов, пусть доверенность будет датирована 1 июля или позже. Если предприниматель выписал ее раньше вступления в силу поправки в пункт 6 статьи 169 Налогового кодекса РФ, не исключены претензии к вычетам. Ведь на тот момент счета-фактуры от имени предпринимателя, по мнению чиновников, не мог подписывать никто, кроме него лично.

Срок, на который бизнесмен выдал доверенность на право подписи счетов-фактур, может быть любым. Более того, этот реквизит не является обязательным.

Если предприниматель не установит срок, в течение которого другой работник вправе визировать счета-фактуры, доверенность будет действительна в течение года с даты выдачи.

Право заверять счета-фактурыВ доверенности зачастую прописывают сразу несколько полномочий. Например, представителю поручают заверять любые документы. Но для покупателя такие формулировки опасны. Безопаснее проследить, чтобы в доверенности было прямо сказано о праве работника подписывать счета-фактуры, накладные, акты. То есть нужно перечислить конкретные документы. Иначе налоговики могут заявить, что представитель не вправе ставить подпись на этих документах и отказать компании в вычете.

ПодписиВ доверенности должна быть подпись предпринимателя. Причем ставить на этом документе, равно как и на счетах-фактурах, факсимиле нельзя (письмо Минфина России от 15 марта 2010 г. № 03-02-08/13 ). Кроме того, бизнесмен может включить в доверенность образцы подписей представителей. Это на руку компании. Тогда можно будет сравнить подпись в доверенности и счете-фактуре и убедиться, что его заверил уполномоченный сотрудник. Ведь если инспекторы обнаружат, что эти подписи расходятся, то могут отказать в вычете налога. Но доверенность без образцов подписей тоже действительна. Поэтому, если бизнесмен их не добавил, он не обязан переделывать документ.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыДоверенность на право подписи счетов-фактур, актов, накладных

Данная доверенность предназначена для подписания представителем счетов-фактур, актов, накладных в организациях и учреждениях.

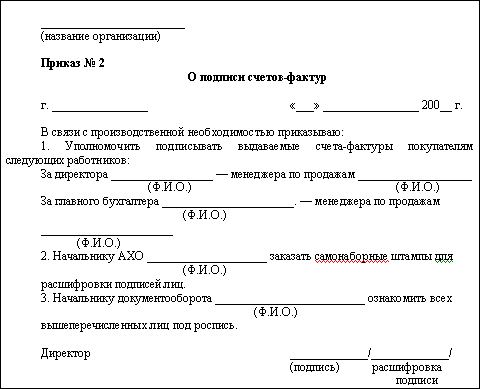

Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации (п. 6 ст. 169 НК РФ ).

В качестве доверителя в доверенности на право подписи счетов-фактур, актов, накладных могут выступать организации и индивидуальные предприниматели (то есть исключительно юридические лица). В статусе представителя может быть любое физическое лицо или организация. В Налоговом кодексе РФ не содержится ограничений по назначению должностных лиц, имеющих право подписи счетов-фактур за руководителя и главного бухгалтера организации.

Объем передаваемых полномочий по доверенности на право подписи счетов-фактур, актов, накладных обязательно должен содержать перечень документов, которые представитель имеет право подписывать. В соответствии с письмом Федеральной налоговой службы от 9 июля 2009 г. N ШС-22-3/553@ "По вопросу возможности подписания счетов-фактур уполномоченным представителем индивидуального предпринимателя", индивидуальный предприниматель не вправе возложить обязанность подписания счетов-фактур на уполномоченных им лиц.

Если счет-фактуру, акт или накладную подписывает представитель, указанный в бланке доверенности, то в месте, отведенном для подписи, рекомендуется указать:

Также, во избежание возможных претензий, рекомендуется прилагать копию доверенности на право подписи счетов-фактур, актов, накладных к самим документам.

Доверенность на право подписи счетов-фактур, актов, накладных

Техподдержка 8-800-333-14-84 Звонок по РФ бесплатный ICQ: 609-394-313 E-mail: support@freshdoc.ru Skype: freshdoc.support Отдел продаж +7 (495) 212-14-84 sales@freshdoc.ru Заказать звонок

Копирование и дальнейшее распространение любых текстов с сайта freshdoc.ru без разрешения авторов или администрации сайта, а также заимствование фрагментов текстов будет рассматриваться как нарушение авторских прав. Помните об ответственности, предусмотренной ст.146, п.3 УК РФ. Смотрите правила.

© 2016 DocLab

Окончание статьи, начало в № 4’ 2008

Описаны правила оформления доверенности на предоставление права подписи счетов-фактур за руководителя или главбуха. Мы объясняем, какая информация в обязательном порядке должна в ней присутствовать, а какая факультативна. Вы сможете определить период действия доверенности, если он в ней прямо не указан. Опубликованы образцы генеральной, специальной и разовой доверенностей. Вы узнаете, обязательно ли представлять налоговым органам и контрагентам копии документов, подтверждающих полномочия доверенных лиц.

И последний вопрос: если счет-фактуру подписывает уполномоченное лицо и в расшифровке подписи указывается его фамилия, то чья должность в таком случае должна писаться? К сожалению, здесь теория часто расходится с практикой применения: трактовка налогового законодательства самими налоговыми инспекторами бывает весьма вольной, и дело может дойти до судебного разбирательства. Поэтому мы рассказали вам обо всех тонкостях и возможных последствиях.

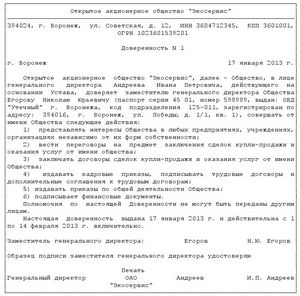

Р ассмотрим правила оформления доверенностей на предоставление права подписи счетов-фактур за руководителя или главного бухгалтера.

Доверенность, как и приказ, выдается от имени организации, а не отдельных должностных лиц (руководителя организации и / или главного бухгалтера).

Необходимо помнить, что лицо, которому выдана доверенность, должно совершать те действия, на которые оно уполномочено, лично. Либо оно может передоверить их совершение другому лицу, но только если такая возможность прямо указана в полученной им доверенности.

Исключение составляют случаи, когда передоверие стало следствием непредвиденных обстоятельств и имело целью охрану интересов выдавшего доверенность. Данное правило зафиксировано в Гражданском кодексе РФ (п. 1 ст. 187).

Однако это общее правило в нашей ситуации действовать не будет. Специально предупреждаем вас об этом. Причина в том, что Налоговый кодекс РФ в пункте 6 статьи 169 содержит четкое указание на необходимость оформления доверенности от имени организации. Ведь при передоверии доверенность уже выдается лицом, которому была выдана первоначальная доверенность, а не организацией, которой выставляется счет-фактура.

Итак, рекомендуем оформлять доверенность от имени организации на конкретное лицо без права передоверия .

Доверенность от имени организации может оформляться на бланке организации. Она обязательно должна содержать подпись руководителя и оттиск печати организации.

Текст доверенности составляется в произвольной форме, в нем должны быть отражены:

Обратите внимание: одной доверенностью можно оформить делегирование права подписи и руководителя, и главбуха. Единой доверенностью можно поручить подписывать этот документ не одному уполномоченному лицу, а сразу нескольким.

Можно также порекомендовать поместить в доверенность образец подписи лица, которому делегируется право ставить подпись в счетах-фактурах.

В практике встречаются доверенности без регистрационного номера. Причем не только те, что выдают физические лица, но и те, что выданы организациями. Это не является основанием признания доверенности недействительной. Но правильный документооборот предприятия подразумевает регистрацию таких важных документов и, соответственно, наличие номера документа на доверенности.

Теперь поясним период действия доверенности . Желательно его прямо указать в этом документе. Если это не сделано, то она сохранит свою силу в течение 1 года со дня выдачи, после чего автоматически прекратит действие. Доверенность, предназначенная для совершения действия за границей и не содержащая указания о сроке ее действия, сохраняет силу до ее отмены лицом, выдавшим доверенность.

Организация, выдавшая доверенность, имеет право в любое время отменить доверенность, а лицо, которому доверенность выдана, – отказаться от нее. При прекращении доверенности лицо, которому она выдана, обязано ее вернуть.

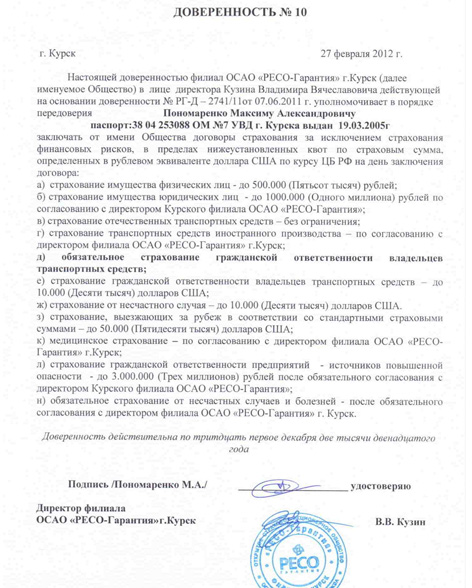

В зависимости от содержания и объема передаваемых полномочий различают три вида доверенностей :

Текст доверенности, как и любого другого документа, должен писаться с соблюдением правил русского языка, в т.ч. касающихся оформления абзацев (см. Пример 4). Но в практику работы уже устойчиво вошла иная структура текста доверенности, когда одно предложение разбивается на несколько абзацев, в каждом из которых излагается отдельный смысловой блок (см. Примеры 5, 6 и 7). Это делается для удобства восприятия информации. Каким способом вы будете оформлять свои доверенности, решать вам.

Выдавать ли копии?Попытаемся ответить на вопрос, который волнует многих руководителей и бухгалтеров: обязательно ли представлять копии доверенностей и приказов (иных распорядительных документов) по организации налоговым органам и контрагентам для подтверждения полномочий доверенных лиц?

Формально подходя к данному вопросу, можно отметить, что в п. 6 ст. 169 Налогового кодекса РФ говорится лишь, что счет-фактура может подписываться «иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации». О том, что доверенность должна прилагаться непосредственно к счету-фактуре, в данной норме не говорится.

Эти документы налоговые органы вправе потребовать в рамках мероприятий налогового контроля (путем выставления требования о предоставлении документов). Однако, учитывая «привычку» многих налоговых органов отказывать в применении вычета по НДС, не затребовав отдельно конкретные подтверждающие документы, целесообразно сразу прикладывать их копии к счетам-фактурам во избежание необходимости оспаривания необоснованных решений налоговых органов в апелляционном или судебном порядке.

Что же касается контрагентов, то Налоговй кодекс и их не обязывает представлять копии документов, подтверждающих делегирование права подписи счетов-фактур. Однако их отсутствие у контрагента создаст ему очевидные неудобства при возмещении НДС. Поэтому желательно предоставить такие документы. Тем более что многие компании являются вашими постоянными партнерами. А это значит, что копии документов, подтверждающих право подписи, им можно будет направить единожды, а не прилагать к каждому выписанному счету-фактуре.

Оформление счета-фактурыТеперь предлагаем разобраться, как следует оформлять сам счет-фактуру, подписываемый иными, кроме руководителя организации и главного бухгалтера, лицами.

Типовая форма счета-фактуры утверждена постановлением Правительства РФ от 02.12.2000 г. № 914 «Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость». В публикациях многих юристов, аудиторов и иных специалистов в данной сфере, а равно в примерах судебной практики нередко указывается, что использование данной типовой формы не является обязательным, т.к. Налоговый кодекс РФ этого не требует. Получается, что организация вправе модифицировать и утвердить «свою» форму счета-фактуры. Однако данная точка зрения не поддерживается финансовыми и налоговыми органами. Поэтому для избежание конфликтов для организации все-таки оптимальным будет использование типовой формы, утвержденной Правительством РФ.

Счет-фактура предусматривает такой реквизит, как «Подпись» руководителя организации и главного бухгалтера. Он включает:

С этой связи возникает вопрос: если счет-фактуру подписывает уполномоченное лицо и в расшифровке подписи указывается его фамилия, то чья должность в таком случае должна писаться?

Указание в счете-фактуре должности лица, уполномоченного подписывать счет-фактуру за руководителя организации и/или главного бухгалтера, не предусмотрено ни Налоговым кодексом РФ, ни упомянутым постановлением Правительства РФ от 02.12.2000 г. № 914. Данные обстоятельства учитываются ФНС России:

Письмо ФНС России от 19.10.2005 г. № ММ-6-03/886@

… предусмотренные Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденными Постановлением Правительства Российской Федерации от 02.12.2000 г. № 914, такие реквизиты счета-фактуры, как «Руководитель организации» и «Главный бухгалтер», являются формализованными показателями.

Данные реквизиты применяются и в случае подписания счета-фактуры иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Учитывая вышеизложенное, изменение и (или) дополнение реквизитов счета-фактуры «Руководитель организации» и «Главный бухгалтер» Кодексом не предусмотрено.

Аналогичная позиция налогового ведомства была изложена и в письме от 20.05.2005 г. № 03-1-03/838/8.

Некорректное оформление подписей на счете-фактуре, которое может иметь негативные последствия:

Зачастую при оформлении счетов-фактур в форму, утвержденную постановлением Правительства РФ от 02.12.2000 г. № 914, вносят дополнительную информацию (см. Пример 8): указывают должность уполномоченного лица, не удаляя наименования должностей «Руководитель организации» и «Главный бухгалтер», поскольку они являются формализованными показателями. Известны случаи, когда налоговые органы предъявляли претензии к таким счетам-фактурам в связи с тем, что непосредственно обязательные к заполнению реквизиты «Руководитель организации» и «Главный бухгалтер» оставались незаполненными, в чем проверяющие видели нарушение правил оформления счетов-фактур. К сожалению, внесение дополнительной информации на практике не гарантирует признания налоговыми органами счета-фактуры оформленным надлежащим образом. Это означает, что организации придется отстаивать правомерность своей позиции в суде .

Несмотря на то что судебная практика складывается в пользу налогоплательщиков, мы не рекомендуем оформлять счета-фактуры с указанием дополнительной информации, поскольку остается риск непризнания таких счетов-фактур налоговыми органами.

Если же вы все-таки получили от своего контрагента счет-фактуру с внесенной дополнительной информацией, вы можете при рассмотрении разногласий с налоговым органом сослаться на разъяснения ФНС России, данные в тех же письмах: «…в случае, если счет-фактура подписан уполномоченным лицом с указанием непосредственно его должности, то такой счет-фактуру не следует рассматривать как составленный с нарушением требований пункта 6 статьи 169 Кодекса».

В январе 2008 года вышли в свет разъяснения Минфина России, которые подтверждают ранее изложенную точку зрения ФНС России.

Письмо Министерства финансов РФ от 21.01.2008 г. № 03-07-09/06

учитывая, что уполномоченные лица подписывают счета-фактуры за руководителя и главного бухгалтера, их подписи следует проставлять в реквизитах счета-фактуры «Руководитель организации» и «Главный бухгалтер», а в целях идентификации уполномоченных лиц, фактически подписывающих счет-фактуру, после подписи следует указывать фамилию и инициалы уполномоченных лиц, подписавших соответствующий счет-фактуру, без указания их должностей и реквизитов выданных им доверенностей.

Таким образом, по мнению Минфина России, указание в счете-фактуре должности лица, уполномоченного подписывать счет-фактуру, не обязательно. Подводя итог сказанному, посмотрим, как правильно оформить подписи в счете-фактуре:

Правильное оформление подписей на счете-фактуре:

В данном случае должности «Руководитель организации» и «Главный бухгалтер» остаются первозданными, а вот личные росчерки и фамилии с инициалами принадлежат уполномоченным лицам.

Конечно, дополнительное указание должностей уполномоченных лиц не возбраняется. Об этом говорит и письмо Минфина России от 21.01.2008 г. № 03-07-09/06. Но оно излишне, поскольку:

Мы подробно рассмотрели порядок делегирования права подписи счетов-фактур, нашли ответы на множество вопросов и подкрепили их ссылками на действующие правовые акты. Теперь вы знаете, как нужно действовать и почему именно так.

Помогите плз, возник вопрос про правильность оформления отгрузочных документах. В документах указаны фамилиии главного бухгалтера и руководителя предприятия. Но при оформлении документов подписи за них ставит лицо, обладающее правом подписи. Нужно ли в этом случае изменять фамилии в документах на ФИО того кто подписывает? И если можно, то можно ли ставить фамилию оттиском штампа.

Спасибо большое за ответы.

Поделиться с друзьями

Клерк Регистрация 18.04.2005 Адрес Липецк Сообщений 179

Приказом назначаются лица, которые имеют право на подпись, ниже Ф.И.О. рук.лиц ставятся их Ф.И.О и расписывается каждый против своей фамилии:

Директор________________Иванов

________________Петров

________________Сидорова

Клерк Регистрация 28.04.2004 Сообщений 4,025

Нет, нужно менять фамилии в печатных формах счетов-фактур и накладных обязательно. Это правило не строго обязательно (рекомендательно), но контролеры применяют рекомендации, тем паче, что они даны в действующем ГОСТ и приказе Минфина РФ.

Любой управленческий или учетный документ, который будет подписывать другое лицо должен быть перепечатан (переделан), не допускается применение различных приставок, приписок типа: "За.", "Зам.", косой черты и т.д. Любое такое измнение является нарушением порядка оформления счетов-фактур - их исправлять нужно в установленном порядке, т.е. за подписями лиц, подписывающих фактуру с приложением печати организации. Накладные и акты согласно бухгалтерскому законодательству должны иметь расшифровки подписей лиц, подписавших документы, а не руководителей.

Штамп тут тоже не проходит, нужна подпись руководителя и гл.бух и печать в случае измнения, исправления в печатной форме счета-фактуры. Наделив других лиц (приказом или доверенностью) правом подписи первичных документов, вы обязаны в формах указывать не фамилии руководителя и гл.бух, а фамилии лиц, подписавших фактуры.

Арбитражные суды зачастую очень внимательно к этому относятся в случае разрешения спора с ИФНС.

Клерк Регистрация 07.07.2004 Сообщений 780

alz. вы хотите сказать, что если в счет-фактуре написаны фамилии ген. директора и главбуха, а подписи ставил менеджер по доверенности, то такая счет-фактура оформлена не правильно, следовательно к учету ее принимать нельзя?

Клерк Регистрация 21.10.2003 Сообщений 12

Спасибо за ответы, но пока нет однозначности.

Есть ли ссылки на нормативные акты, в которых четко сказано как может быть и как надо подписывать отгрузочные документы? Номер ГОСТа, письмо МинФина и т.д. Только не ссылайтесь на альбом унифицированных форм, там нет четкого определния. Спасибо.

Клерк  Регистрация 07.01.2006 Адрес Москва Сообщений 29

Регистрация 07.01.2006 Адрес Москва Сообщений 29

А как тогда понимать вот это письмо? (ПИСЬМО от 20 мая 2005 г. N 03-1-03/838/8)

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 20 мая 2005 г. N 03-1-03/838/8

О ПОРЯДКЕ ЗАПОЛНЕНИЯ СЧЕТОВ-ФАКТУР

Федеральная налоговая служба по вопросу правильности заполнения показателей счетов-фактур сообщает следующее.

В соответствии с пунктом 1 статьи 169 Налогового кодекса Российской Федерации (далее - Кодекс) счет-фактура является документом, служащим основанием для принятия предъявленных сумм налога на добавленную стоимость к вычету или возмещению в порядке, предусмотренном главой 21 Кодекса.

Согласно пункту 2 статьи 169 Кодекса счета-фактуры, составленные и выставленные с нарушением порядка, установленного пунктами 5 и 6 указанной статьи, не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению.

В пунктах 5 и 6 статьи 169 Кодекса перечислены все обязательные реквизиты, которые должен содержать правильно оформленный счет-фактура.

Так, согласно пункту 6, счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Таким образом, требования, предусмотренные пунктом 6 статьи 169 Кодекса, считаются выполненными, если при выставлении счета-фактуры он будет подписан руководителем и главным бухгалтером организации - налогоплательщика налога на добавленную стоимость либо иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

При этом предусмотренные Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденными Постановлением Правительства Российской Федерации от 02.12.2000 N 914, такие реквизиты счета-фактуры, как "Руководитель организации" и "Главный бухгалтер", являются формализованными показателями.

Данные реквизиты применяются и в случае подписания счета-фактуры иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Учитывая вышеизложенное, изменение и (или) дополнение реквизитов счета-фактуры "Руководитель организации" и "Главный бухгалтер" Кодексом не предусмотрено. Вместе с тем следует отметить, что в случае если счет-фактура подписан уполномоченным лицом с указанием непосредственно его должности, то такой счет-фактуру не следует рассматривать как составленный с нарушением требований пункта 6 статьи 169 Кодекса.

Заместитель руководителя

Федеральной налоговой службы

М.П.МОКРЕЦОВ

Как я понимаю, то не обязательно менять фамилию и должность человека, который уполномочен подписывать документ?

В документах указаны фамилиии главного бухгалтера и руководителя предприятия. Но при оформлении документов подписи за них ставит лицо, обладающее правом подписи. Нужно ли в этом случае изменять фамилии в документах на ФИО того кто подписывает? И если можно, то можно ли ставить фамилию оттиском штампа.

1. Согласно пункта 6 статьи 169 НК РФ счета-фактуры подписываются руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Учитывая, что вышеуказанные "иные" лица уполномочены подписывать счета-фактуры соответствующим распорядительным документом, указывать должности этих лиц в счете-фактуре не следует.

В то же время в целях идентификации лиц, фактически подписывающих счета-фактуры, после подписи необходимо указывать фамилию и инициалы лица, подписавшего соответствующий счет-фактуру .

Аналогичная точка зрения высказана в Письме Минфина РФ от 09.08.2004 N 03-04-11/127 и Письме ФНС РФ от 14.02.2005 N 03-1-03/210/11.

2. Что касается штампов, ставьте. А вот подписываться все равно нужно вручную.

Зверюга© Регистрация 29.03.2006 Адрес Санкт-Петербург Сообщений 3,586

Насчет "подписей" есть интересное письмо

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 5 апреля 2004 г. N 04-03-1/54

О ТРЕБОВАНИЯХ К ЗАПОЛНЕНИЮ РЕКВИЗИТОВ СЧЕТОВ-ФАКТУР

По мнению автора, в состав реквизита "Подпись" включается как личная подпись, так и ее расшифровка (инициалы, фамилия), что подтверждается рядом нормативных и рекомендательных документов, в том числе Методическими указаниями по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н (зарегистрирован в Минюсте России 21.11.2003 N 5252) и разработанных на основе Федерального закона от 21.11.96 "О бухгалтерском учете", а также ГОСТом Р 6.30-2003 "Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов", принятым Постановлением Госстандарта России от 03.03.2003 N 65-ст.

Однако в ГОСТе прописаны как подпись и расшифровка, так и должность. Получается, что должность тоже надо ставить ту, чья подпись (с расшифровкой) указана в СФ.

Одной достаточно, если она покрывает нужный отрезок времени

Я так понимаю споры еще не утихли по поводу надо ли оставлять ФИО директора в счете-фактуре или все таки менять на ФИО лица реально подписывающего?

Мне как то ближе к душе первый вариант, так как изначально счет-фактуру должен по сути подписать сам директор, а уж уполномоченное лицо лишь выражает его волю.

Дракон. какая разница, что там планировалось изначально? Главное, кто в итоге подписал, его фамилия и должна стоять, а доверенность или приказ подтверждают, что это было уполномоченное лицо.

Но в любом случае тот или иной вариант никак не препятствует налоговым органам идентифицировать то. что они должны идентифицировать по 169 статье НК

В настоящее время вы можете без риска принимать к вычету НДС по счетам-фактурам предпринимателя, подписанным его представителем по доверенности. Теперь это прямо разрешает Налоговый кодекс.

Раньше чиновники требовали, чтобы счета-фактуры заверял предприниматель лично (письма Минфина России от 24 июля 2012 г. № 03-07-14/70 и от 14 января 2010 г. № 03-07-09/02). Но с 1 июля действует прямая норма о том, что счет-фактуру за бизнесмена может визировать другой человек. Главное, чтобы у него была доверенность на это (п. 6 ст. 169 НК РФ). Поэтому теперь можно больше не просить предпринимателя переделать счет-фактуру, в котором стоит чужая подпись.

В статье мы приведем образец доверенности. И расскажем, на какие именно реквизиты вам обратить внимание, чтобы не потерять вычеты. Советы пригодятся и в случае, когда вы сами оформляете доверенность. Ведь если контрагент найдет ошибку, то попросит представить новую доверенность или переоформить счет-фактуру. Так должна выглядеть доверенность на подпись счетов-фактур предпринимателя:

Для доверенностей, которые выдают предприниматели, установлены особые требования. Эти документы нужно удостоверять нотариально (п. 3 ст. 29 НК РФ, п. 4 постановления Пленума ВАС РФ от 30 июля 2013 г. № 57). Поэтому проверьте, чтобы на доверенности, копию которой вашей компании представил бизнесмен, была удостоверительная надпись нотариуса. И в любом случае проверяйте все реквизиты, о которых пойдет речь далее в статье. Ведь нотариусы составляют доверенности с точки зрения Гражданского кодекса. И не всегда в курсе, какие еще дополнительные требования к этим документам выдвигают налоговики.

Если вы составляете доверенность от имени предпринимателя, то тоже попросите нотариуса учесть все важные для покупателя реквизиты. Чтобы потом не тратиться на новую доверенность. Кстати, если вы принесете готовый текст доверенности и попросите нотариуса заверить именно ее, то он обязан это сделать. И взять госпошлину только за удостоверение — 200 руб. (апелляционное определение Санкт-Петербургского городского суда от 10 июля 2012 г. № 33–9692/2012). Но, как правило, нотариусы на такое не соглашаются и составляют доверенности по своим шаблонам. А от этого услуга дороже.

Дата составленияДоверенность на подпись счетов-фактур предпринимателя должна содержать дату составления. Без нее документ недействителен (п. 1 ст. 186 ГК РФ). Чтобы исключить вопросы инспекторов, пусть доверенность будет датирована 1 июля или позже. Если предприниматель выписал ее раньше вступления в силу поправки в пункт 6 статьи 169 Налогового кодекса РФ, не исключены претензии к вычетам. Ведь на тот момент счета-фактуры от имени предпринимателя, по мнению чиновников, не мог подписывать никто, кроме него лично.

Срок, на который бизнесмен выдал доверенность на право подписи счетов-фактур, может быть любым. Более того, этот реквизит не является обязательным.

Если предприниматель не установит срок, в течение которого другой работник вправе визировать счета-фактуры, доверенность будет действительна в течение года с даты выдачи.

Право заверять счета-фактурыВ доверенности зачастую прописывают сразу несколько полномочий. Например, представителю поручают заверять любые документы. Но для покупателя такие формулировки опасны. Безопаснее проследить, чтобы в доверенности было прямо сказано о праве работника подписывать счета-фактуры, накладные, акты. То есть нужно перечислить конкретные документы. Иначе налоговики могут заявить, что представитель не вправе ставить подпись на этих документах и отказать компании в вычете.

ПодписиВ доверенности должна быть подпись предпринимателя. Причем ставить на этом документе, равно как и на счетах-фактурах, факсимиле нельзя (письмо Минфина России от 15 марта 2010 г. № 03-02-08/13). Кроме того, бизнесмен может включить в доверенность образцы подписей представителей. Это на руку компании. Тогда можно будет сравнить подпись в доверенности и счете-фактуре и убедиться, что его заверил уполномоченный сотрудник. Ведь если инспекторы обнаружат, что эти подписи расходятся, то могут отказать в вычете налога. Но доверенность без образцов подписей тоже действительна. Поэтому, если бизнесмен их не добавил, он не обязан переделывать документ.

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).Добавлено в закладки: 0

Доверенность на подпись счетов — бланк, выдающийся одним лицом другому для того чтобы выступать в роли представителя перед третьим и заполненный соответственно по форме. В согласии с российским законодательством доверенность может быть составлена как в письменной простой форме, так и удостоверенной нотариально. Существуют шаблоны оформления разных видов доверенностей. Бланк доверенности на исполнение действий, которые требуют нотариального удостоверения, должна быть нотариально заверена. Доверенность на исполнение действий, которые не требуют нотариального удостоверения, имеет юридическую силу даже без нотариального удостоверения. Ниже представлен образец, как пример заполнения.

Образец доверенности на подпись счетов

Такой вид доверенности предназначается для подписания счетов-фактур представителем в учреждениях и организациях.

Счет-фактуру подписывают главный бухгалтер и руководитель организации или другие лица, которые уполномочены на это приказом по организации другой распорядительный документ) или от имени организации по доверенности.

В доверенности, как доверитель на право подписи счет-фактуры может быть организация и индивидуальный предприниматель (лишь юридические лица). Представитель — любое физическое лицо. Налоговый кодекс Российской Федерации не ограничивает возможности назначения должностных лиц, которые могут подписывать счет-фактуру от лица главного бухгалтера или руководителя.

Объем полномочий, которые передаются, должен в себя включать перечень документов, которые может подписать представитель.

Если представитель счет-фактуру подписывает, то в месте, отведенном для подписи, советуется указать:

Советуется еще прилагать копию доверенности на право подписи счета-фактуры к документам, для избежания возможных претензий.

Понравился образец доверенности? Можно скачать бесплатно готовый пример доверенности и сохранить, чтобы не потерять.

Как правильно написать доверенность

Доверенность на получение товара

Доверенность на управление автомобилем

Доверенность на получение почты

Доверенность на получение материальных ценностей

Доверенность на получение товарно материальных ценностей

Доверенность на получение груза

Доверенность на получение ТМЦ

Доверенность на получение документа

Доверенность на право подписи документов

Доверенность на получение денег

Доверенность на получение посылки

Доверенность на получение корреспонденции

Доверенность на представление интересов организации

Доверенность на получение зарплаты

Доверенность на получение пенсии

Доверенность на постановку автомобиля на учет

Доверенность в ИФНС

Как оформить генеральную доверенность

Доверенность на сдачу документов

Как написать доверенность на машину

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.