Рейтинг: 5.0/5.0 (1882 проголосовавших)

Рейтинг: 5.0/5.0 (1882 проголосовавших)Категория: Бланки/Образцы

Приказ - О порядке выдачи спецодежды работникам подразделений

В связи с тем, что 80% управляющих магазинов сети не выполняют требования Распоряжения № 96-ЭК/21 от 21.10.03.г. по порядку выдачи спецодежды складом, приказываю установить следующий порядок документального оформления выдачи спецодежды на предприятии:

1. Управляющим магазина составляется заявка на получение спецодежды.

2. К заявке в обязательном порядке прилагается ведомость на получение спецодежды, согласно заявке.

3. В ведомости на получение спецодежды указывается: порядковый номер, Ф. И. О. должность работника, которому надлежит выдать спецодежду, наименование, размер, количество, подпись работника – получателя.

4. Ведомость на получение спецодежды подписывает управляющий, заверяет штампом магазина.

5. Заявка и ведомость на получение спецодежды управляющим передается региональному управляющему для подписи в технической службе: отдел охраны труда и технический директор.

6. Подписанная работниками технической службы ведомость и заявка на получение спецодежды районным управляющим передается в отдел МТС для заказа спецодежды поставщику.

7. Представитель отдела МТС не имеет права без предоставленных и подписанных заявки и ведомости на получение спецодежды осуществлять заказ спецодежды поставщику.

8. Ведомость на получение спецодежды сдается представителем отдела МТС (после формирования заказа поставщику) по реестру в бухгалтерию, заявка магазина хранится у представителя отдела МТС в документации службы, поставщик в накладной на отпуск указывает номер магазина – получателя спецодежды.

9. В случае перевода работника на другое структурное подразделение предприятия, работник получает спецодежду в подразделении, по которому он расписался в ведомости на получение, забирает спецодежду при переводе по накладной внутреннего перемещения.

10. Порядок списания спецодежды:

11. Спецодежда подлежит списанию по истечении срока эксплуатации, установленного инженером по охране труда: проставление в ведомости на получение.

12. Для списания спецодежды управляющим составляется Акт списания, который передается районному управляющему или районному бухгалтеру.

13. Акт списания утверждают:

- бухгалтер отдела по учету ТМЦ – проставление даты получения;

- инженер охраны труда;

- начальник отдела МТС;

- «утверждаю» технический директор.

14. Утвержденный акт списания районный управляющий/ районный бухгалтер предоставляет в главную бухгалтерию.

15. Контроль над исполнением приказа возлагаю на директора по экономике.

Приказ о выдаче спецодежды образец - 4.5 out of 5 based on 2 votes

Главная Документы Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений (Типовая межотраслевая форма N МБ-7) (ОКУД 0320003)

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( Информация Минфина России N ПЗ-10/2012).

Справочная информация: "Формы первичных учетных документов" (Материал подготовлен специалистами КонсультантПлюс)

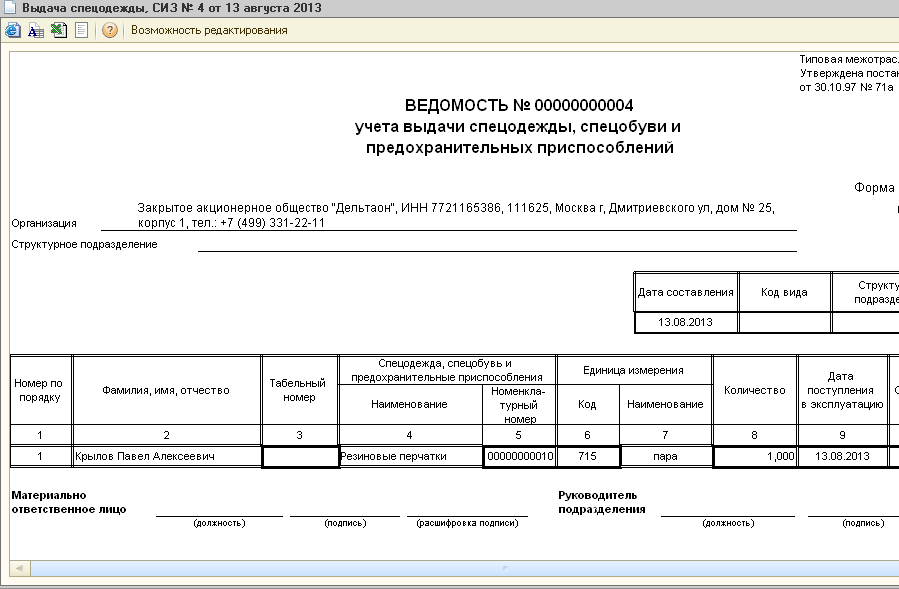

Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений (Типовая межотраслевая форма N МБ-7) (ОКУД 0320003)

Применяется - с 1 ноября 1997 года

Утверждена - Постановлением Госкомстата РФ от 30.10.1997 N 71а

Скачать форму ведомости учета выдачи спецодежды, спецобуви и предохранительных приспособлений (Типовая межотраслевая форма N МБ-7):

Материалы по заполнению ведомости учета выдачи спецодежды, спецобуви и предохранительных приспособлений (Типовая межотраслевая форма N МБ-7):

- Постановление Госкомстата РФ от 30.10.1997 N 71а

- Статья. Спецодежда и другие средства защиты (Косульникова М.Л.) ("Зарплата", 2007, N 11)

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Образец. Ведомость учета выдачи (возврата) спецодежды, спецобуви и предохранительных приспособлений. Форма № мб-7 Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Образец. Ведомость учета выдачи (возврата) спецодежды, спецобуви и предохранительных приспособлений. Форма № мб-7» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Образец. Ведомость учета выдачи (возврата) спецодежды, спецобуви и предохранительных приспособлений. Форма № мб-7» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Поступила спецодежда, мы заводим -.

Карточку учета МБ-2?

Или ее заводим только если выдаем сотруднику спецодежду?

Выдаем ее сотрудникам, какой документ?

-форма МБ-7 (ведомость учета выдачи спецодежды)

или достаточно под роспись в карточке МБ-2 ?

какая карточка должна использоваться при учете спецодежды:

- МБ-2 (учет МБП),

- или личная карточка учета выдачи средств индивидуальной защиты?

===

Если сотрудник возвращает на склад, то в карточке делаем отметку "Возвращено".

===

Если прошел срок эксплуатации, но сотрудник все еще носит одежду и она не потеряла своих свойств, что делать?

Списывать суммы и вести только колич. учет, или до тех пор,

пока не будет составлен акт на списание (форма МБ-8), списать одежду нельзя?

===

Спасибо!

После истечения срока носки спецодежду и спецобувь работник должен сдать и получить новый комплект спецсредств. Как же должна поступить организация со сданной спецодеждой и спецобувью? Она может их списать или же в определенных случаях повторно выдать работникам после чистки и дезинфекции.

Изменения, внесенные в пункт 19 Правил, позволяют организациям повторно выдавать своим работникам спецодежду и спецобувь, срок носки которых уже истек. Определить, можно ли в дальнейшем использовать спецсредства, должна постоянно действующая или рабочая инвентаризационная комиссия, созданная в организации (п. 34 Методических указаний). Функции этой комиссии определены в пункте 35 Методических указаний. Если после осмотра спецодежды и спецобуви комиссия пришла к выводу, что эти средства спецзащиты еще могут послужить какое-то время, то после стирки, чистки, дезинфекции и ремонта ее выдают работникам в соответствии с установленными нормами.

При выдаче спецодежды, срок носки которой уже истек, в бухгалтерском учете никаких записей делать не надо.

Если спецодежда и спецобувь пришли в негодность, организация должна заменить их на новые. Негодные к дальнейшему использованию СИЗ нужно списать. Для этого составляется акт выбития спецодежды и спецобуви по форме Акта на списание малоценных и быстроизнашивающихся предметов (форма № МБ-8, утв. постановлением № 71а). В нем в качестве причины выбытия указывается, что срок использования спецсредств истек, фиксируется общая стоимость утиля, подлежащего оприходованию. Акт утверждается руководителем организации. На этот момент стоимость таких СИЗ уже полностью списывается со счета 10-11 в расходы по обычным видам деятельности организации (счета 20, 23, 25, 26, 29, 44).

=====

Обязательно ли после истечения срока создавать комиссию для оценки состояния спецодежды?

Поступила спецодежда, мы заводим -.

Карточку учета МБ-2?

Или ее заводим только если выдаем сотруднику спецодежду?

Выдаем ее сотрудникам, какой документ?

-форма МБ-7 (ведомость учета выдачи спецодежды)

или достаточно под роспись в карточке МБ-2 ?

какая карточка должна использоваться при учете спецодежды:

- МБ-2 (учет МБП),

- или личная карточка учета выдачи средств индивидуальной защиты?

===

Если сотрудник возвращает на склад, то в карточке делаем отметку "Возвращено".

===

Если прошел срок эксплуатации, но сотрудник все еще носит одежду и она не потеряла своих свойств, что делать?

Списывать суммы и вести только колич. учет, или до тех пор,

пока не будет составлен акт на списание (форма МБ-8), списать одежду нельзя?

===

Спасибо!

Так никто и не ответил на эти вопросы конкретно, тоже интересует.

тоже очень интересует

я передаю спецодежду в эксплуатацию по форме МБ-7. Далее ежеквартально распечатываю ОСВ по сч. МЦ, подписываю у каждого МОЛ.

Обязательно ли вести карточку по каждому из них. и что еще нужно.

мы самостоятельно разработали и утвердили "нормы выдачи спец.одежды, спец.обуви и др.средств индивидуальной защиты" на основании Типовых отраслевых норм бесплатной выдачи сертифицированной спец.одежды и протоколов оценки обеспеченности работников СИЗ, составленных при аттестации рабочих мест по условиям труда; разработали "Личные карточки учета выдачи СИЗ", заводим на каждого работника (в карточке указывается: ФИО, таб.№, профессия (должность), пол, рост, размер одежды, обуви, головного убора, перчаток и перечень СИЗ, предусмотренный утвержденными нормами, с указанием кол-ва на 1 год и ед.изм. На обратной стороне в таблице записывается каждое выданное СИЗ, ставится дата, кол-во, стоимость и подпись лица, получившего СИЗ) Еще разработан "Бланк учета использования СИЗ" на каждое наименование СИЗ, с указанием когда, кому и в каком количестве было выдано. Передача в эксплуатацию оформляется требованием-накладной формы М-11. При выдаче сотруднику СИЗ со сроком использования более 12 месяцев по налоговуому учету списывается сразу, а по бух. учету списываем равномерно, согласно срока эксплуатации, следовательно возникает ОНО (ну это кто применяет ПБУ18/02) Допустим, выдали в январе костюм, стоимостью 500 руб. срок эксплуатации 25 мес. в НУ списываем все в январе, а по БУ 500 руб. /25 мес. ежемесячно списываем по 20 руб. если костюм возвращается на склад по БУ списывать стоимость не прекращаем))) При возвращении СИЗ на склад в личной карточке и бланке использования СИЗ делаем отметку: дата возврата, подпись

мы самостоятельно разработали и утвердили "нормы выдачи спец.одежды, спец.обуви и др.средств индивидуальной защиты" на основании Типовых отраслевых норм бесплатной выдачи сертифицированной спец.одежды и протоколов оценки обеспеченности работников СИЗ, составленных при аттестации рабочих мест по условиям труда; разработали "Личные карточки учета выдачи СИЗ", заводим на каждого работника (в карточке указывается: ФИО, таб.№, профессия (должность), пол, рост, размер одежды, обуви, головного убора, перчаток и перечень СИЗ, предусмотренный утвержденными нормами, с указанием кол-ва на 1 год и ед.изм. На обратной стороне в таблице записывается каждое выданное СИЗ, ставится дата, кол-во, стоимость и подпись лица, получившего СИЗ) Еще разработан "Бланк учета использования СИЗ" на каждое наименование СИЗ, с указанием когда, кому и в каком количестве было выдано. Передача в эксплуатацию оформляется требованием-накладной формы М-11. При выдаче сотруднику СИЗ со сроком использования более 12 месяцев по налоговуому учету списывается сразу, а по бух. учету списываем равномерно, согласно срока эксплуатации, следовательно возникает ОНО (ну это кто применяет ПБУ18/02) Допустим, выдали в январе костюм, стоимостью 500 руб. срок эксплуатации 25 мес. в НУ списываем все в январе, а по БУ 500 руб. /25 мес. ежемесячно списываем по 20 руб. если костюм возвращается на склад по БУ списывать стоимость не прекращаем))) При возвращении СИЗ на склад в личной карточке и бланке использования СИЗ делаем отметку: дата возврата, подпись

Скажите, чтобы провести аттестацию, нужно обязательно привлекать уполномоченных на то лиц..или мы просто создаем приказ о создании такой комиссии (все лица- наши сотрудники) и проводим аттестацию. можно у вас попросить образец такого приказа и оформления результатов аттестации. и если можно - бланк карточки на сотрудника.

на счет аттестации не скажу (это я из норм вычитала) поскольку она была проведена в 2004 году, я в то время еще не работала, а вот бланкиличная карточка.xls

скажите, если мы списываем спецодежду из эксплуатации, в личной карточке на обороте как это правильно отразить? писать дату и кол-во в графе "Возвращено". или как. это ведь не совсем возврат

Большинство предприятий, вне зависимости от своей организационной формы, занимающихся переработкой или перепродажей натуральной продукции, закупают ее для своей.

Договор аренды зданий и сооружений — это документальное соглашение, согласно которого арендодатель передает арендатору во временное пользование недвижимое имущество.

Сущность и особенности договора дарения Декларация по правам человека предусматривает владение имуществом. Процессы основаны на работе законодательной базы. Установлены.

Договор подряда с физическим лицом Договор подряда с физическим лицом, который заключается для организации, может стать заменой трудового договора с физическим лицом.

В настоящее время наблюдается рост частоты операций, связанных с купле-продажей земельной собственности. К заключению сделки следует подойти с максимальной ответственностью.

Авансовый отчет по средствам, потраченным работником в командировке – это документ, подтверждающий расходование работником выданного аванса. Это один из нескольких.

На основании заявления о регистрации объекта (объектов) налогообложения налогом на игорный бизнес и заявления о выдаче свидетельства о регистрации объектов игорного.

Приказ об увольнении утвержден Постановлением Госкомстата России от 05.01.2004 № 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда.

Закупочный акт по форме ОП-5 применяется для закупки продуктов у населения.Составляется в двух экземплярах в момент совершения закупки сельхозпродуктов у населения.

Наряд на сдельную работу по форме 414-АПК используется для учета выполненных работ в строительстве, промышленных, вспомогательных и прочих производствах группой.

Выдачу разрешения на оружие осуществляет Отдел Лицензионно-Разрешительной работы, обычно он находится по адресу ОВД. Для того, чтобы получить лицензию на приобретение.

Письмо-запрос – одно из ряда деловых писем, составляемое для получения каких-либо официальных сведений или документов. Текст письма-запроса должен содержать.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыДоговоры ›› Формы бухгалтерского учёта и отчётности ›› Образец. Ведомость учета выдачи (возврата) спецодежды, спецобуви и предохранительных приспособлений. Форма № мб-7

Образец. Ведомость учета выдачи (возврата) спецодежды, спецобуви и предохранительных приспособлений. Форма № мб-7Образец. Ведомость учета выдачи (возврата) спецодежды, спецобуви и предохранительных приспособлений. Форма № мб-7 - скачать в текстовом формате

Новости бизнесаГлава МВФ отметила признаки улучшения экономики России

Образец- Ведомость учета выдачи (возврата) спецодежды, спецобуви и предохранительных приспособлений: 28 Sep 2016 19:14:33 +0300

Глава Международного валютного фонда (МВФ) Кристин Лагард заявила, что российская экономика продолжает показывать признаки улучшения, передает РИА "Новости". Об этом она сказала в ходе выступления в Северо-Западном университете Чикаго.

Подробнее

Иранские туроператоры открыли в Крыму свое представительство

Образец- Ведомость учета выдачи (возврата) спецодежды, спецобуви и предохранительных приспособлений: 28 Sep 2016 18:51:00 +0300

Глава Крыма Сергей Аксенов призвал остальных участников форума «Открытый Крым» последовать их примеру Глава Крымской республики Сергей Аксенов заявил, что иранские туроператоры открыли на территории полуострова свое представительство.

Подробнее

ЦБ назвал условие покупки валюты в резервы

Образец- Ведомость учета выдачи (возврата) спецодежды, спецобуви и предохранительных приспособлений: 28 Sep 2016 16:34:13 +0300

Возможность увеличить международные резервы до $500 млрд с помощью возобновления покупок иностранной валюты у Банка России может появиться при реализации оптимистичного сценария, заложенного в проект «Основные направления единой денежной-кредитной политики на 2017–2019 годы».

Подробнее

Глава ФАС призвал Минкомсвязи сказать «нет» национальному роумингу

Образец- Ведомость учета выдачи (возврата) спецодежды, спецобуви и предохранительных приспособлений: 28 Sep 2016 15:17:00 +0300

Глава Федеральной антимонопольной службы России Игорь Артемьев предложил Минкомсвязи принять меры по отмене национального роуминга на территории всей страны. По его мнению, роуминга не должно быть даже в Крыму и во всем Таможенном союзе.

Подробнее

Российская экономика постепенно преодолевает спад, заявил Путин

Образец- Ведомость учета выдачи (возврата) спецодежды, спецобуви и предохранительных приспособлений: 28 Sep 2016 15:04:00 +0300

Российская экономика постепенно преодолевает спад, однако позитивные тенденции все еще неустойчивы, в среднесрочной перспективе нужно выйти на уровень инфляции 4% в год, заявил президент России Владимир Путин на совещании по бюджетным вопросам.

Подробнее

Официальный курс евро на четверг составил 71,57 рубля

Образец- Ведомость учета выдачи (возврата) спецодежды, спецобуви и предохранительных приспособлений: 28 Sep 2016 18:32:46 +0300

Центробанк России поднял официальный курс доллара на 26 копеек - до 63,95 рубля, а евро регулятор опустил на семь копеек, до 71,57 рубля. Стоимость бивалютной корзины (0,55 доллара и 0,45 евро), рассчитанная по официальным курсам, составила 67,38 рубля.

Подробнее

Тольятти получил статус территории опережающего развития

Образец- Ведомость учета выдачи (возврата) спецодежды, спецобуви и предохранительных приспособлений: 28 Sep 2016 13:46:58 +0300

Премьер-министр Дмитрий Медведев подписал постановление о создании территории опережающего развития в Тольятти. Об этом он сообщил на заседании президиума Совета при президенте по модернизации экономики и инновационному развитию России.

Подробнее

Голодец раскритиковала проект пенсионной реформы ЦБ и Минфина

Образец- Ведомость учета выдачи (возврата) спецодежды, спецобуви и предохранительных приспособлений: 28 Sep 2016 15:13:25 +0300

Реформа накопительной пенсии, ранее предложенная Банком России и Министерством финансов, не будет эффективно работать в российских реалиях, заявила вице-премьер Ольга Голодец.

Подробнее

Правительство внесло в Госдуму законопроекты о поддержке печатных СМИ

Образец- Ведомость учета выдачи (возврата) спецодежды, спецобуви и предохранительных приспособлений: 28 Sep 2016 13:21:37 +0300

Правительство РФ внесло в Госдуму законопроект об увеличении площади рекламы в печатных СМИ, не являющихся рекламными изданиями, до 45% с текущих 40% от объема номера. Текст документа опубликован в электронной базе документов нижней палаты парламента.

Подробнее

Неработающих россиян могут обязать платить за медицинскую страховку

Образец- Ведомость учета выдачи (возврата) спецодежды, спецобуви и предохранительных приспособлений: 28 Sep 2016 16:54:52 +0300

Законопроект, согласно которому неработающие граждане должны будут платить за фактическое использование социальной инфраструктуры, находится в разработке, сообщила вице-премьер правительства Ольга Голодец.

Подробнее

В Гаагу направлены три иска «второй волны» по делу ЮКОСа на $15 млрд

Образец- Ведомость учета выдачи (возврата) спецодежды, спецобуви и предохранительных приспособлений: 28 Sep 2016 16:15:08 +0300

По данным Кондакова, в настоящее время бывшие акционеры ЮКОСа пытаются отсудить у России $65 млрд. Он добавил, что одна из аффилированных с ЮКОСом компаний отозвала иск против России из Международного арбитражного суда в Гааге.

Подробнее

Набиуллина: Государственная пенсия обязательно сохранится

Образец- Ведомость учета выдачи (возврата) спецодежды, спецобуви и предохранительных приспособлений: 28 Sep 2016 10:52:16 +0300

Новая концепция российской пенсионной системы подразумевает сохранение обязательной государственной пенсии, об этом заявила председатель Центробанка РФ Эльвира Набиуллина в эфире телеканала «Россия 24».

Подробнее

Голодец: почти пять миллионов россиян получают зарплату на уровне МРОТ

Образец- Ведомость учета выдачи (возврата) спецодежды, спецобуви и предохранительных приспособлений: 28 Sep 2016 12:04:11 +0300

В России 4,8 миллиона человек работают с зарплатой на уровне минимальной оплаты труда (МРОТ), из них 1,8 – бюджетники, от этого надо уходить, заявила вице-премьер правительства Ольга Голодец в ходе правительственного часа в Совете Федерации. С 1 июля МРОТ в России составляет 7,5 тысячи рублей.

Подробнее

В России готовят законопроект о «налоге на тунеядство»

Образец- Ведомость учета выдачи (возврата) спецодежды, спецобуви и предохранительных приспособлений: 28 Sep 2016 11:54:46 +0300

Российские власти обсуждают законопроект о введении платежа для трудоспособных граждан, не работающих официально. Об этом вице-премьер Ольга Голодец рассказала в ходе заседания Совета Федерации, передает RNS.

Подробнее

«Дыра» в капитале ВПБ составила 6,7 млрд руб

Образец- Ведомость учета выдачи (возврата) спецодежды, спецобуви и предохранительных приспособлений: 26 Sep 2016 18:15:00 +0300

Собственный отрицательный капитал лишенного лицензии Военно-промышленного банка (ВПБ) составил 6,7 млрд рублей, сообщили "Интерфаксу" в пресс-службе ЦБ РФ.

Подробнее

Учет спецодежды может вестись на основании собственных бланков первички. Применять унифицированные формы вы не обязаны. Либо вы вправе перестроить последние под себя, убрав ненужное.

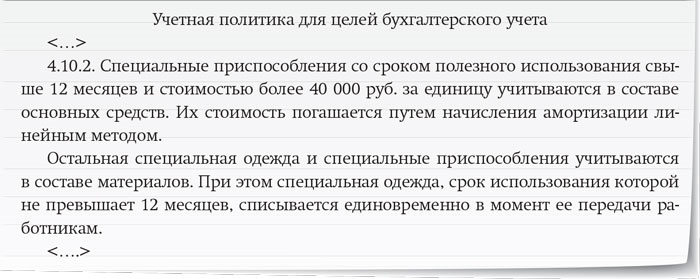

Рассмотрим наиболее распространенный вариант учета униформы — в составе материально-производственных запасов (см. схему ниже). Хотя бывает, что спецодежду обязательно надо отнести к основным средствам. Но это лишь в том случае, когда она стоит дороже 40 000 руб. И срок носки превышает 12 месяцев.

Узнайте, как понятно объяснить директору, почему в балансе прибыль, а денег на счете нет. Исчерпывающая памятка на этот случай.

Учет спецодежды как материалов или основных средств

Порядок учета спецодежды желательно закрепить в качестве элемента учетной политики организации. Необходимая запись в учетной политике может выглядеть, например, так:

В журнале можно скачать наглядный и удобный образец бухгалтерской справки, в которой рассчитывают стоимость чистых активов.

Покупка спецодеждыЕсли вы учитываете спецодежду в составе материалов, то и отразить ее надо на счете 10 «Материалы». Причем на отдельном субсчете «Специальная оснастка и специальная одежда на складе». На этом счету и ведется учет спецодежды. Но прежде понадобится оформить первичный документ.

Как правило, речь идет о приходном ордере. А вот по какой форме вы его составите, зависит от того, что вы написали в учетной политике (или, может, только собираетесь написать). Вы можете взять старую унифицированную форму № М-4. А можете разработать собственный бланк, в котором есть все обязательные реквизиты. Вот образец документа, на основании которого может вестись учет спецодежды.

Пример

ООО «Альфа» занимается перевозкой пассажиров и грузов. В феврале предприятие приобрело для водителей автомобилей 10 сигнальных жилетов по цене 159,3 руб. (в том числе НДС — 24,3 руб.). Общая стоимость спецодежды составила 1593 руб. (в том числе НДС — 243 руб.). Срок носки жилетов согласно Типовым нормам, утвержденным приказом Минздравсоцразвития России от 20 апреля 2006 г. № 297, составляет 12 месяцев. Поэтому бухгалтер учитывает спецодежду в составе материально-производственных запасов.

Чтобы принять жилеты на учет, кладовщик оформил приходный ордер по форме, утвержденной руководителем компании и закрепленной в учетной политике.

Бухгалтер сделал проводки:

ДЕБЕТ 10 субсчет «Специальная оснастка и специальная одежда на складе» КРЕДИТ 60

— 1350 руб. (1593 – 243) — отражена стоимость купленной спецодежды;

ДЕБЕТ 19 КРЕДИТ 60

— 243 руб. — отражен входной НДС по приобретенной спецодежде;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

— 243 руб. — принят к вычету входной НДС;

ДЕБЕТ 60 КРЕДИТ 51

— 1593 руб. — перечислены деньги поставщику.

Когда вы передадите спецодежду со склада в другие подразделения компании (а позже ее выдадут работникам), вам тоже надо оформить первичный документ на основании которого ведется учет спецодежды. Причем такой бумаги будет достаточно для того, чтобы списать стоимость спецодежды на расходы как в бухгалтерском, так и в налоговом учете

Если вы остановитесь на унифицированной первичке, то воспользуйтесь одной из следующих форм: требование-накладная по форме № М-11, накладная на отпуск материалов на сторону № М-15 или лимитно-заборная карта № М-8. Решите разработать свой собственный бланк? Можете, взять за основу накладную на отпуск материалов, убрав лишнее.

Руководитель подразделения или другой ответственный сотрудник, получивший спецодежду, выдает ее работникам. Очевидно, такие действия тоже надо где-то фиксировать. Для этого на каждое подразделение, на всех его работников, заведите специальную ведомость. И лучше сразу одну на год или месяц. Это удобнее, чем оформлять такой документ каждый раз, выдавая униформу кому-нибудь из сотрудников. Ведомость учета спецодежды может выглядеть так:

Опять же можете использовать старую унифицированную форму, для учета выдачи есть форма № МБ-7. Но мы вам советуем разработать свою форму. В ней можно предусмотреть не только графы, где вы будете отражать выдачу спецодежды, но и те, где зафиксируете ее возврат на склад, если работник увольняется. Ведомость учета выдачи спецодежды будет считаться бухгалтерским регистром на основании которого ведется учет спецодежды. Поэтому проследите, чтобы в разработанной вами форме были обязательные для бухгалтерских регистров реквизиты.

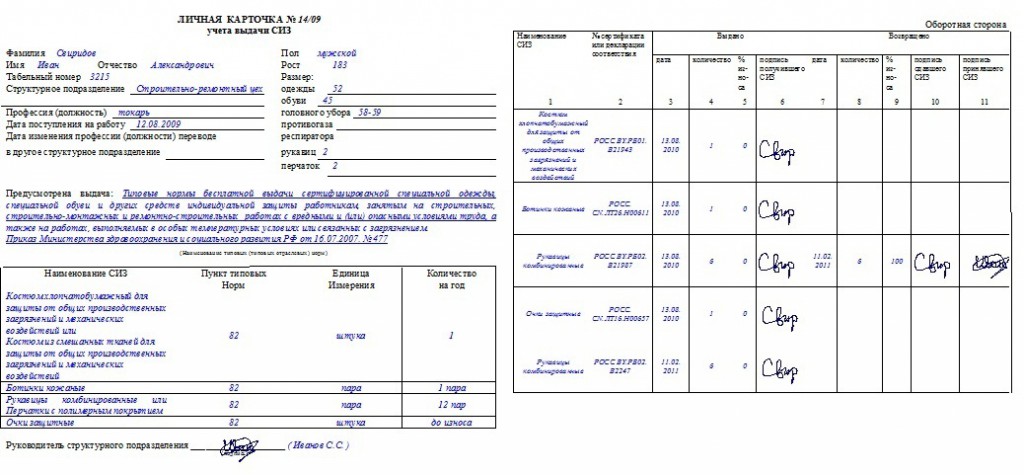

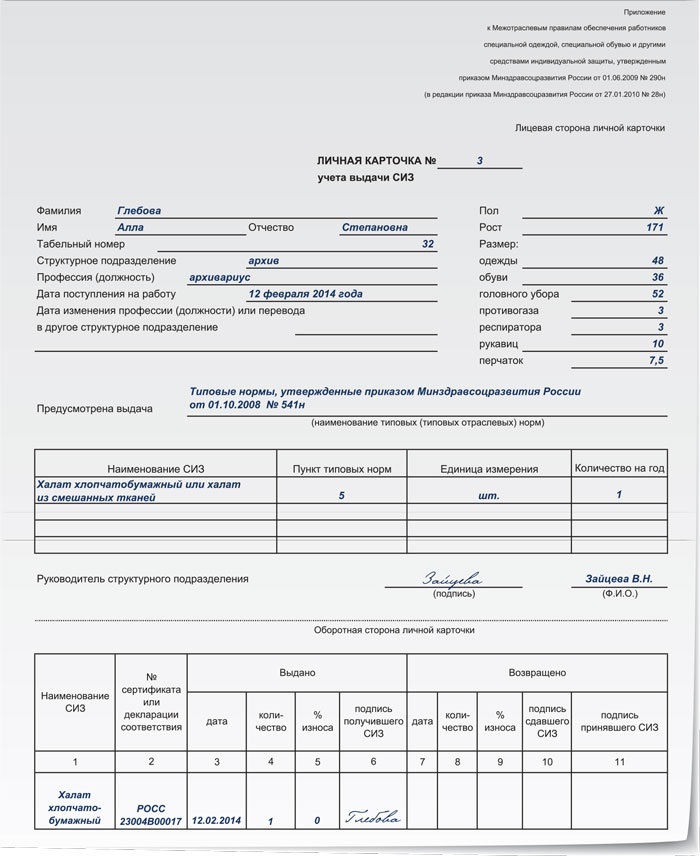

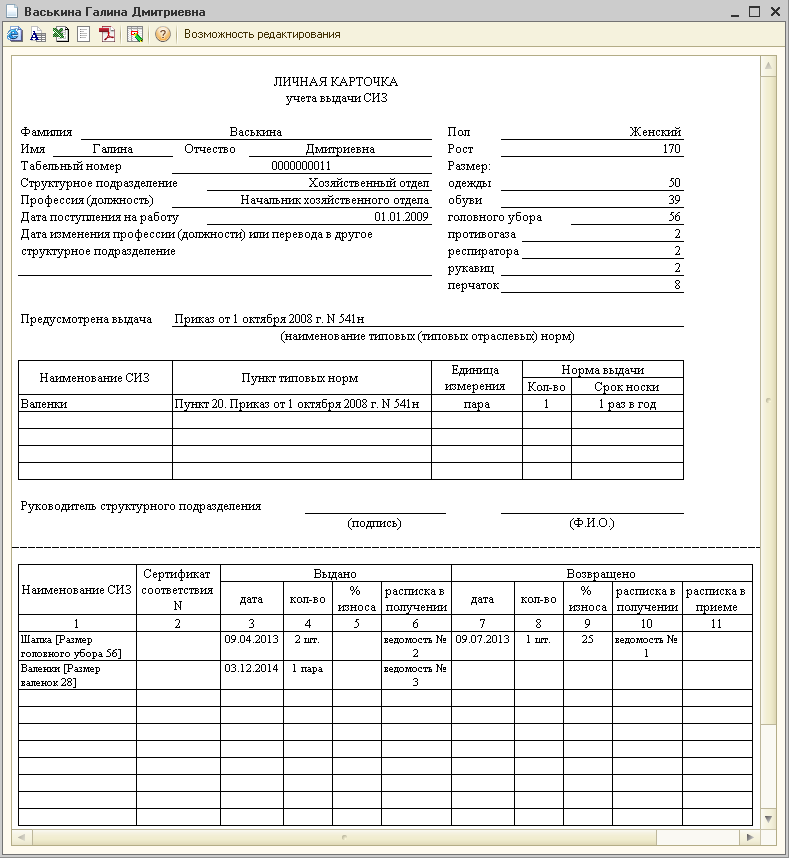

Добавим, что учет выданной спецодежды может вестись и в специальной карточке. Ее заполняют на каждого работника организации, которому выдавалась спецодежда. Эта карточка может выглядеть так:

Когда спецодежду выдадут работникам в пользование, вы сделаете внутреннюю запись по счету 10. А именно переведете материалы с субсчета «Специальная оснастка и специальная одежда на складе» на субсчет «Специальная оснастка и специальная одежда в эксплуатации».

А после того как спецодежду раздадут работникам, ее стоимость можно списывать на расходы компании. Спецодежду, учтенную в составе материалов, списывают единовременно или равномерно в течение срока ее носки. Все зависит от времени, на которое рассчитана одежда, и учетной политики компании. Выберите способ, который подходит именно вашей организации.

Пример

Продолжим предыдущий пример. Кладовщик ООО «Альфа» 18 марта выдал восемь сигнальных жилетов начальнику транспортной службы. Перемещение спецодежды со склада в другое подразделение компании кладовщик оформил требованием-накладной по унифицированной форме № М-11. А начальник транспортной службы выдал жилеты водителям. Эту операцию он оформил ведомостью, составленной по форме, утвержденной руководителем организации.

Это отражают в бухгалтерском учете записями:

ДЕБЕТ 10 субсчет «Специальная оснастка и специальная одежда в эксплуатации» КРЕДИТ 10 субсчет «Специальная оснастка и специальная одежда на складе»

— 1080 руб. (135 руб. × 8 шт.) — перемещена спецодежда со склада в другое подразделение.

Все перечисленные документы бухгалтерия получила в марте. В учетной политике компании предусмотрено, что спецодежда, срок носки которой не превышает 12 месяцев, списывается единовременно в момент выдачи работникам.

В учете бухгалтер сделал следующие записи:

ДЕБЕТ 20 КРЕДИТ 10 субсчет «Специальная оснастка и специальная одежда в эксплуатации»

— 1080 руб. — списана стоимость спецодежды на расходы;

ДЕБЕТ 012 «Спецодежда, переданная в эксплуатацию»

— 1080 руб. — выданная работникам спецодежда отражена за балансом.

На практике в большинстве случаев спецодежда остается в собственности компании, то есть работники ее получают на время. И если сотрудник увольняется или меняет должность, то он возвращает спецодежду на склад. Этот факт тоже необходимо отразить.

Составлять отдельный первичный документ не обязательно. Удобнее всего предусмотреть для этого специальные графы в ведомости выдачи спецодежды работникам.

А как эту операцию отразить в учете? Тут все просто. Если спецодежду вы уже списали на расходы полностью, то никаких проводок делать не придется.

Если часть неучтенной стоимости спецодежды еще числиться на счете 10, тогда сделайте внутреннюю запись по этому же счету. То есть переведите сумму с субсчета «Специальная оснастка и специальная одежда в эксплуатации» на субсчет «Специальная оснастка и специальная одежда на складе». При этом списание остатка стоимости приостанавливается. Объяснение простое — относить на расходы можно лишь стоимость спецодежды, которая находится в эксплуатации.

В налоговом учете возврат спецодежды на склад отражать не надо. Ведь вы списали ее на расходы при расчете налога на прибыль единовременно. В тот момент, когда передали спецодежду работникам в эксплуатацию (это подтверждает ведомость выдачи материала).

Если спецодежда пришла в негодность, то ее нужно списать. Для этого может быть оформлен акт на списание спецодежды. Этот документ может быть оформлен так:

1. Какие нормативы можно учесть при списании спецодежды в налоговые расходы?

Сейчас действуют нормативы для списания спецодежды в налоговом учете, утвержденные Минздравсоцразвития России или Минтрудом России. Для некоторых отраслей есть специальные нормы. Например, для электротехнических производств они утверждены постановлением Минтруда России от 16 декабря 1997 г. № 63. Те же, кто не имеет своего отраслевого документа, могут использовать общие нормативы. Они установлены приказом Минздравсоцразвития России от 1 октября 2008 г. № 541н. Есть еще один документ, который могут также использовать все компании – Типовые нормы бесплатной выдачи одежды, утвержденные приказом Минздравсоцравития России от 1 сентября 2010 г. № 777н.

В то же время вы вправе учесть затраты на приобретение спецодежды в полной сумме, в том числе и сверх установленных норм. Во-первых, Налоговый кодекс РФ не содержит никаких ограничений. Да и Трудовой кодекс РФ (ст. 221) позволяет работодателям устанавливать повышенные по сравнению с законодательством лимиты. Во-вторых, Минфин России тоже не возражает – письмо от 24 июня 2009 г. № 03-03-06/1/425. А чтобы списать расходы в полном объеме, вам нужно разработать свои нормы и утвердить их внутренним документом.

2. Можно ли в компании установить лимиты ниже минимума, определенного законом?

Нет, нельзя. Статья 221 Трудового кодекса РФ позволяет разработать нормы выдачи средств защиты и одежды самостоятельно. Но внутренние нормативы вашей организации должны улучшать положение сотрудников. То есть если в год работнику положено три пары резиновых перчаток, то вы имеете право выдать ему четыре, но никак не две. В противном случае вас может наказать трудинспекция. Штраф за это нарушение составляет: на предприятие – от 30 000 до 50 000 руб. на руководителя – от 1000 до 5000 руб. Кроме того, инспекция может приостановить деятельность вашей компании на срок до 90 дней.

3. Нужно ли начислять на стоимость спецодежды страховые взносы?

Нет, на стоимость спецодежды, которая не передается в собственность работникам, взносы не начисляются. Ведь работники никакого дохода здесь не получают.

Правда, данный вывод из законодательства не следует напрямую. Но чиновники из Минздравсоцразвития России подтвердили, что действительно со стоимости спецодежды уплачивать страховые взносы не нужно. Речь об этом идет в пункте 3 письма от 5 августа 2010 г. № 2519-19. Причем это правило распространяется на любую спецодежду, в том числе и выданную сверх норм. Главное, чтобы передана она была сотрудникам в пользование, а не в собственность. Иначе ревизоры из Пенсионного фонда или соцстраха потребуют заплатить страховые взносы.

4. При передаче одежды сотрудникам нужно начислять НДС?

По общему правилу НДС начислять не надо. Все потому, что одежда и обувь выдаются только на время выполнения трудовых обязанностей, а не передаются в собственность работникам. То есть реализации одежды не происходит. Налоговики с этим спорить не будут.

Другое дело, если сотрудник выплатил компании деньги за одежду. Например, при увольнении сотрудник забирает одежду с собой, компенсируя ее остаточную стоимость. Тут уже вопрос становится спорным.

Поэтому вам надо либо начислить НДС, либо запастись аргументами, чтобы инспекторы не доначислили компании этот налог. Довод может быть следующий – организация всего лишь получила компенсацию за понесенные расходы, а не выручку от продажи (постановление ФАС Дальневосточного округа от 20 октября 2008 г. № Ф03-2901/2008).

5. Можно ли учесть в расходах услуги сторонних организаций по уходу за одеждой?

Да, можно. Ведь любая одежда нуждается в регулярной стирке. А одежда, используемая на производстве или в строительстве, тем более. Помимо этого периодически одежду приходится ремонтировать. Ведь если срок, установленный для ее эксплуатации внутренним документом или законодательством, еще не истек, то выкидывать ее еще рано. Поэтому стоимость услуг сторонних компаний по ремонту и стирке можно включить в расходы. Основанием для списания будет подпункт 7 пункта 1 статьи 264 Налогового кодекса РФ. Ведь компания имеет право учесть расходы на обеспечение нормальных условий труда.