Рейтинг: 4.9/5.0 (1854 проголосовавших)

Рейтинг: 4.9/5.0 (1854 проголосовавших)Категория: Бланки/Образцы

Зарегистрировано в Минюсте России 27 ноября 2015 г. N 39883

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИПРИКАЗ

от 23.09.15 N 148н

О ВНЕСЕНИИ ИЗМЕНЕНИЙ

В ПРИКАЗ МИНИСТЕРСТВА ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ОТ 12 НОЯБРЯ 2013 Г. N 107Н

В целях совершенствования автоматизированных процедур обработки информации, содержащейся в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, приказываю:

1. Внести в приказ Министерства финансов Российской Федерации от 12 ноября 2013 г. N 107н "Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации" (зарегистрирован в Министерстве юстиции Российской Федерации 30 декабря 2013 г. регистрационный N 30913; Российская газета, 2014, 24 января) (далее - приказ) следующие изменения:

--------------------------------

С изменениями, внесенными приказом Министерства финансов Российской Федерации от 30 октября 2014 г. N 126н (зарегистрирован в Министерстве юстиции Российской Федерации 2 декабря 2014 г. регистрационный N 35053; Российская газета, 2014, 10 декабря).

а) пункт 5 изложить в следующей редакции:

"5. Правила, утвержденные настоящим приказом, применяются при составлении распоряжений о переводе денежных средств в уплату государственных и муниципальных услуг, предусмотренных Федеральным законом от 27 июля 2010 г. N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг" (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4179; 2011, N 15, ст. 2038; N 27, ст. 3873, ст. 3880; N 29, ст. 4291; N 30, ст. 4587; N 49, ст. 7061; 2012, N 31, ст. 4322; 2013, N 14, ст. 1651; N 27, ст. 3477, ст. 3480; N 30, ст. 4084; N 51, ст. 6679; N 52, ст. 6952, ст. 6961, ст. 7009; 2014, N 26, ст. 3366; N 30, ст. 4264; 2015, N 1, ст. 67, ст. 72; N 29, ст. 4342), на счета, открытые, в том числе, территориальным органам Федерального казначейства (далее - органам Федерального казначейства) и финансовым органам в Банке России.";

б) внести изменения в приложения N 1, 2, 3, 4, 5 к приказу согласно приложению к настоящему приказу.

2. Настоящий приказ вступает в силу по истечении 10 дней после дня его официального опубликования, за исключением подпункта "б" пункта 1, который вступает в силу с 28 марта 2016 года.

Приложение

к приказу Министерства финансов

Российской Федерации

от 23.09.2015 N 148н

ИЗМЕНЕНИЯ,

КОТОРЫЕ ВНОСЯТСЯ В ПРИЛОЖЕНИЯ N 1, 2, 3, 4, 5 К ПРИКАЗУ

МИНИСТЕРСТВА ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ОТ 12 НОЯБРЯ

2013 Г. N 107Н "ОБ УТВЕРЖДЕНИИ ПРАВИЛ УКАЗАНИЯ ИНФОРМАЦИИ

В РЕКВИЗИТАХ РАСПОРЯЖЕНИЙ О ПЕРЕВОДЕ ДЕНЕЖНЫХ СРЕДСТВ

В УПЛАТУ ПЛАТЕЖЕЙ В БЮДЖЕТНУЮ СИСТЕМУ РОССИЙСКОЙ ФЕДЕРАЦИИ"

1. В приложении N 1 "Правила указания информации, идентифицирующей плательщика, получателя средств в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации":

пункт 3 изложить в следующей редакции:

"3. Значение идентификационного номера налогоплательщика (ИНН) в распоряжении о переводе денежных средств указывается в соответствии со свидетельством о постановке на учет в налоговом органе.

Значение реквизита "ИНН" плательщика состоит из 10 знаков (цифр) для юридического лица и 12 знаков (цифр) - для физического лица, при этом первый и второй знаки (цифры) "ИНН" плательщика не могут одновременно принимать значение ноль ("0").

Значение реквизита "ИНН" получателя средств состоит из 10 знаков (цифр), при этом первый и второй знаки (цифры) "ИНН" получателя средств не могут одновременно принимать значение ноль ("0").

В случае отсутствия у плательщика ИНН в реквизите "ИНН" плательщика допускается указание кода иностранной организации в соответствии со свидетельством о постановке на учет в налоговом органе, выданным иностранной организации, состоящего из 5 знаков (цифр), при этом все знаки (цифры) кода иностранной организации одновременно не могут принимать значение ноль ("0").

Значение кода причины постановки на учет (КПП) в распоряжении о переводе денежных средств указывается в соответствии со свидетельством о постановке на учет в налоговом органе или уведомлением о постановке на учет в налоговом органе, выданными налоговыми органами по месту учета налогоплательщиков.

Значения реквизитов "КПП" плательщика, "КПП" получателя средств состоят из 9 знаков (цифр), при этом первый и второй знаки (цифры) "КПП" плательщика, "КПП" получателя средств не могут одновременно принимать значение ноль ("0").

Указание в распоряжении о переводе денежных средств значения ИНН в реквизитах "ИНН" плательщика, "ИНН" получателя средств и значения КПП в реквизитах "КПП" плательщика, "КПП" получателя средств является обязательным, если иное не предусмотрено настоящими Правилами.

Значение ИНН плательщика - физического лица, за исключением индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав крестьянских (фермерских) хозяйств, может не указываться при условии указания в реквизите "108" распоряжения о переводе денежных средств идентификатора сведений о физическом лице или указания в реквизите "Код" распоряжения о переводе денежных средств уникального идентификатора начисления в соответствии с установленными настоящим приказом Правилами. При отсутствии уникального идентификатора начисления составитель указывает в распоряжении о переводе денежных средств адрес регистрации по месту жительства плательщика - физического лица или адреса регистрации по месту пребывания (при отсутствии у физического лица места жительства). В случае отсутствия у плательщика - физического лица ИНН и уникального идентификатора начисления, указание в распоряжении о переводе денежных средств иного идентификатора сведений о физическом лице является обязательным.

Кредитные организации, платежные агенты, организации федеральной почтовой связи при составлении платежных поручений на общую сумму принятых к исполнению в соответствии с законодательством Российской Федерации распоряжений о переводе денежных средств в уплату налоговых платежей, страховых взносов и иных платежей (за исключением таможенных платежей) в бюджетную систему Российской Федерации, уплачиваемых физическими лицами, информация по которым указывается в реестре в соответствии с Положением Банка России от 29 июня 2012 г. N 384-П "О платежной системе Банка России" (зарегистрировано Министерством юстиции Российской Федерации 4 июля 2012 г. регистрационный N 24797; Вестник Банка России, 2012, N 36) (с изменениями, внесенными Указанием Банка России от 15.03.2013 N 2981-У "О внесении изменений в положение Банка России от 29 июня 2012 года N 384-П "О платежной системе Банка России", зарегистрировано Министерством юстиции Российской Федерации 19.04.2013, регистрационный N 28207; Указанием Банка России от 25.10.2013 N 3079-У "О внесении изменений в Положение Банка России от 29 июня 2012 года N 384-П "О платежной системе Банка России", зарегистрировано Министерством юстиции Российской Федерации 20.11.2013, регистрационный N 30408; Указанием Банка России от 14 июля 2014 г. N 3323-У "О внесении изменений в приложение 9 к Положению Банка России от 29 июня 2012 года N 384-П "О платежной системе Банка России" (зарегистрировано Министерством юстиции Российской Федерации 1 августа 2014 г. регистрационный N 33399) (далее - платежное поручение на общую сумму с реестром), указывают идентификатор сведений о физическом лице, а также адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства) плательщика - физического лица, из принятого к исполнению распоряжения о переводе денежных средств в соответствующих реквизитах реестра, сформированного к платежному поручению на общую сумму с реестром.".

2. В приложении N 2 "Правила указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату налогов, сборов и иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами":

дополнить абзацем первым следующего содержания:

"4. В случае указания в реквизите "101" распоряжения о переводе денежных средств в соответствии с Правилами указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, одного из статусов "09" - "14" и одновременного отсутствия в реквизите "Код" распоряжения о переводе денежных средств уникального идентификатора начисления, указание значения ИНН плательщика - физического лица в реквизите "ИНН" плательщика является обязательным.";

абзацы первый - шестой считать соответственно абзацами вторым - седьмым;

абзац седьмой исключить;

б) пункт 5 после слов "значение КБК" дополнить словами "в соответствии с законодательством Российской Федерации, состоящее из 20 знаков (цифр), при этом все знаки КБК одновременно не могут принимать значение ноль ("0")";

в) пункт 6 после слов "(далее - ОКТМО)" дополнить словами ", и состоящего из 8 или 11 знаков (цифр), при этом все знаки (цифры) кода ОКТМО одновременно не могут принимать значение ноль ("0")";

г) в абзаце тринадцатом пункта 9 после слов "текущих платежей" дополнить словами ",в том числе на основании налоговой декларации (расчета),";

д) пункт 12 изложить в следующей редакции:

"12. В реквизите "Код" распоряжения о переводе денежных средств указывается уникальный идентификатор начисления, состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора начисления одновременно не могут принимать значение ноль ("0").

В случае отсутствия уникального идентификатора начисления в реквизите "Код" распоряжения о переводе денежных средств указывается значение ноль ("0").

Требование о необходимости заполнения реквизита "Код" распространяется на распоряжения о переводе денежных средств, формы которых установлены Положением Банка России N 383-П.";

е) пункт 14 после слов "Наличие в распоряжении" дополнить словами "о переводе денежных средств".

3. В приложении N 3 "Правила указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату таможенных и иных платежей, администрируемых таможенными органами":

а) абзац четвертый пункта 4 исключить;

б) пункт 5 изложить в следующей редакции:

"5. В реквизите "104" распоряжения о переводе денежных средств указывается значение КБК в соответствии с законодательством Российской Федерации, состоящего из 20 знаков (цифр), при этом все знаки КБК одновременно не могут принимать значение ноль ("0").";

в) пункт 6 после слов "В реквизите "105" распоряжения" дополнить словами "о переводе денежных средств" и после слов "(далее - ОКТМО)" дополнить словами ", и состоящего из 8 или 11 знаков (цифр), при этом все знаки кода ОКТМО одновременно не могут принимать значение ноль ("0")";

г) пункт 7 изложить в следующей редакции:

"7. В реквизите "106" распоряжения о переводе денежных средств указывается значение основания платежа, который имеет 2 знака и может принимать следующие значения:

"ДЕ" - декларация на товары, за исключением деклараций на товары, платежи по которым уплачиваются плательщиками таможенных пошлин, налогов - юридическими или физическими лицами (далее - плательщики таможенных платежей) в соответствии со статьями 114, 115, 116 Федерального закона от 27 ноября 2010 г. N 311-ФЗ "О таможенном регулировании в Российской Федерации" (Собрание законодательства Российской Федерации, 2010, N 48, ст. 6252; 2011, N 27, ст. 3873) (далее - Федеральный закон N 311-ФЗ) с использованием электронных терминалов, платежных терминалов и банкоматов;

"ПО" - таможенный приходный ордер, за исключением таможенных приходных ордеров, платежи по которым уплачиваются плательщиками таможенных платежей в соответствии со статьями 114, 115, 116 Федерального закона N 311-ФЗ с использованием электронных терминалов, платежных терминалов и банкоматов;

"КТ" - корректировка декларации на товары, за исключением корректировок деклараций на товары, платежи по которым уплачиваются плательщиками таможенных платежей в соответствии со статьями 114, 115, 116 Федерального закона N 311-ФЗ с использованием электронных терминалов, платежных терминалов и банкоматов;

"ИД" - исполнительный документ;

"ИП" - инкассовое поручение;

"ТУ" - требование об уплате таможенных платежей, за исключением требований об уплате таможенных платежей, платежи по которым уплачиваются плательщиками таможенных платежей в соответствии со статьями 114, 115, 116 Федерального закона N 311-ФЗ с использованием электронных терминалов, платежных терминалов и банкоматов;

"БД" - документы финансово-хозяйственной деятельности таможенных органов;

"ИН" - документ инкассации;

"КП" - соглашение о взаимодействии при уплате крупными плательщиками суммарных платежей в централизованном порядке;

"ДК" - декларация на товары, платежи по которой уплачиваются плательщиками таможенных платежей в соответствии со статьями 114, 115, 116 Федерального закона N 311-ФЗ с использованием электронных терминалов, платежных терминалов и банкоматов;

"ПК" - таможенный приходный ордер, платежи по которому уплачиваются плательщиками таможенных платежей в соответствии со статьями 114, 115, 116 Федерального закона N 311-ФЗ с использованием электронных терминалов, платежных терминалов и банкоматов;

"КК" - корректировка декларации на товары, платежи по которой уплачиваются плательщиками таможенных платежей в соответствии со статьями 114, 115, 116 Федерального закона N 311-ФЗ с использованием электронных терминалов, платежных терминалов и банкоматов;

"ТК" - требование об уплате таможенных платежей, платежи по которому уплачиваются плательщиками таможенных платежей в соответствии со статьями 114, 115, 116 Федерального закона N 311-ФЗ с использованием электронных терминалов, платежных терминалов и банкоматов;

"00" - иные случаи.";

д) пункт 8 после слов "В реквизите "107" распоряжения" дополнить словами "о переводе денежных средств";

абзац первый изложить в следующей редакции:

"9. В реквизите "108" распоряжения о переводе денежных средств в случае указания в реквизите "101" распоряжения о переводе денежных средств в соответствии с Правилами указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, одного из статусов "03", "16", "19", "20" указывается идентификатор сведений о физическом лице в соответствии с пунктом 6 Правил указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации (за исключением платежей, администрируемых налоговыми и таможенными органами).";

дополнить абзацем вторым следующего содержания:

"В случае указания в реквизите "101" распоряжения о переводе денежных средств в соответствии с Правилами указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, одного из статусов "03", "16", "19", "20" и одновременного отсутствия в реквизите "Код" распоряжения о переводе денежных средств уникального идентификатора начисления, указание в реквизите "108" распоряжения о переводе денежных средств значения ноль ("0") допускается только при заполнении реквизита "ИНН" плательщика значением ИНН плательщика - физического лица в соответствии с Правилами указания информации, идентифицирующей плательщика, получателя средств в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации.";

абзацы второй - тринадцатый считать соответственно абзацами третьим - четырнадцатым;

в абзаце четвертом после слова "ДЕ" дополнить словом ", "ДК";

в абзаце пятом после слова "ПО" дополнить словом ", "ПК";

в абзаце шестом после слова "КТ" дополнить словом ", "КК";

в абзаце девятом после слова "ТУ" дополнить словом ", "ТК";

абзац первый после слов "В реквизите "109" распоряжения" дополнить словами "о переводе денежных средств";

в абзаце третьем после слова "ДЕ" дополнить словом ", ДК", после слова "КТ" дополнить словом ", КК";

в абзаце четвертом после слова "ПО" дополнить словом ", ПК";

в абзаце седьмом после слова "ТУ" дополнить словом ", ТК";

з) пункт 12 изложить в следующей редакции:

"12. В реквизите "Код" распоряжения о переводе денежных средств указывается уникальный идентификатор начисления, состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора начисления одновременно не могут принимать значение ноль ("0").

В случае отсутствия уникального идентификатора начисления в реквизите "Код" распоряжения о переводе денежных средств указывается значение ноль ("0").

Требование о необходимости заполнения реквизита "Код" распространяется на распоряжения о переводе денежных средств, формы которых установлены Положением Банка России N 383-П.";

и) абзац первый пункта 13 после слов "В реквизите "Назначение платежа" распоряжения" дополнить словами "о переводе денежных средств";

к) пункт 14 после слов "Наличие в распоряжении" дополнить словами "о переводе денежных средств".

4. В приложении N 4 "Правила указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации (за исключением платежей, администрируемых налоговыми и таможенными органами)":

а) абзац третий пункта 2 изложить в следующей редакции:

"плательщиков платежей в уплату государственных и муниципальных услуг, услуг, указанных в части 3 статьи 1 и части 1 статьи 9 Федерального закона от 27 июля 2010 г. N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг" (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4179; 2011, N 27, ст. 3880; N 29, ст. 4291; 2013, N 27, ст. 3480; N 52, ст. 6961; 2014, N 26, ст. 3366; 2015, N 29, ст. 4342), при составлении распоряжений о переводе денежных средств на счета, открытые в том числе территориальным органам Федерального казначейства (далее - органам Федерального казначейства) в Банке России на балансовых счетах:";

б) абзац второй пункта 3 изложить в следующей редакции:

"В реквизите "104" распоряжения о переводе денежных средств указывается значение КБК в соответствии с законодательством Российской Федерации (при его наличии), состоящего из 20 знаков (цифр), при этом все знаки КБК одновременно не могут принимать значение ноль ("0").";

в) пункт 4 после слов "В реквизите "105" распоряжения" дополнить словами "о переводе денежных средств" и после слов "(далее - ОКТМО)" дополнить словами ", и состоящего из 8 или 11 знаков (цифр), при этом все знаки кода ОКТМО одновременно не могут принимать значение ноль ("0")";

г) пункт 5 после слов "В реквизите "106", "107", "109" распоряжения" дополнить словами "о переводе денежных средств";

абзац первый изложить в следующей редакции:

"6. В реквизите "108" распоряжения о переводе денежных средств в случае указания в реквизите "101" распоряжения о переводе денежных средств в соответствии с Правилами указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, одного из статусов "03", "19", "20", "24" указывается идентификатор сведений о физическом лице.";

дополнить абзацами двадцать первым - двадцать вторым следующего содержания:

"25" - охотничий билет;

"26" - разрешение на хранение и ношение охотничьего оружия.";

абзацы двадцать первый - двадцать третий считать соответственно абзацами двадцать третьим - двадцать пятым;

абзац двадцать пятый после слов "в реквизите "108" распоряжения" дополнить словами "о переводе денежных средств" и после слов "указывают номер распоряжения" дополнить словами "о переводе денежных средств";

дополнить абзацем двадцать шестым следующего содержания:

"В реквизите "108" распоряжения о переводе денежных средств в случае указания в реквизите "101" распоряжения о переводе денежных средств в соответствии с Правилами указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, одного из статусов "03", "19", "20", "24" и одновременного отсутствия в реквизите "Код" распоряжения о переводе денежных средств уникального идентификатора начисления, допускается значение ноль ("0") только при указании в реквизите "ИНН" плательщика значения ИНН плательщика - физического лица в соответствии с Правилами указания информации, идентифицирующей плательщика, получателя средств, в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации.";

е) пункт 7 изложить в следующей редакции:

"7. В реквизите "Код" распоряжения о переводе денежных средств указывается уникальный идентификатор начисления, состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора начисления одновременно не могут принимать значение ноль ("0").

В случае отсутствия уникального идентификатора начисления в реквизите "Код" распоряжения о переводе денежных средств указывается значение ноль ("0").

Требование о необходимости заполнения реквизита "Код" распространяется на распоряжения о переводе денежных средств, формы которых установлены Положением Банка России N 383-П.";

ж) абзац третий пункта 8 после слов "в реквизитах распоряжения" дополнить словами "о переводе денежных средств";

з) абзац первый пункта 9 после слов "В реквизите "Назначение платежа" распоряжения" дополнить словами "о переводе денежных средств";

и) пункт 10 после слов "Наличие в распоряжении" дополнить словами "о переводе денежных средств".

5. В приложении N 5 "Правила указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации":

а) абзац первый после слов "и платеж, указываемая в распоряжениях" дополнить словами "о переводе денежных средств" и после слов "в реквизите "101" распоряжения" дополнить словами "о переводе денежных средств";

б) абзац шестой изложить в следующей редакции:

"05" - Федеральная служба судебных приставов и ее территориальные органы;";

в) абзац девятый изложить в следующей редакции:

"08" - плательщик - юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;".

Значение реквизита "ИНН" плательщика состоит из 10 знаков (цифр) для юридического лица и 12 знаков (цифр) - для физического лица, при этом первый и второй знаки (цифры) "ИНН" плательщика не могут одновременно принимать значение ноль ("0"). При отсутствии у плательщика - физического лица ИНН указывается ноль ("0").

Значение реквизита "ИНН" получателя средств состоит из 10 знаков (цифр), при этом первый и второй знаки (цифры) "ИНН" получателя средств не могут одновременно принимать значение ноль ("0").

В случае отсутствия у плательщика ИНН в реквизите "ИНН" плательщика допускается указание кода иностранной организации в соответствии со свидетельством о постановке на учет в налоговом органе, выданным иностранной организации, состоящего из 5 знаков (цифр), при этом все знаки (цифры) кода иностранной организации одновременно не могут принимать значение ноль ("0").

Значения реквизитов "КПП" плательщика. "КПП" получателя средств состоят из 9 знаков (цифр), при этом первый и второй знаки (цифры) "КПП" плательщика, "КПП" получателя средств не могут одновременно принимать значение ноль ("0").

Плательщики - физические лица в реквизите "КПП" плательщика указывают ноль ("0").

Значение КБК в поле 104 состоит из 20 цифр, при этом все знаки КБК одновременно не могут принимать значение ноль («0»).

Код ОКТМО состоит из 8 или 11 знаков. Все знаки кода ОКТМО одновременно не могут принимать значение ноль ("0")".

В реквизите «Код» в поле 22 указывается уникальный идентификатор начисления (УИН). состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора начисления (УИН) одновременно не могут принимать значение ноль («0»).

В случае отсутствия уникального идентификатора начисления в реквизите «Код» (поле 22) платежного поручения указывается значение ноль («0»).

В случае указания в поле 101 распоряжения о переводе денежных средств одного из статусов "09" - "14" и одновременного отсутствия в реквизите "Код" (поле 22) распоряжения о переводе денежных средств уникального идентификатора начисления (УИН), указание значения ИНН плательщика - физического лица в реквизите "ИНН" плательщика является обязательным.

С 28 марта 2016 года будет действовать обновленный перечень оснований платежа, отражаемых в поле 106.

Добавятся следующие коды:

ДК – таможенная декларация;

ПК – таможенный приходный ордер на уплату таможенной пошлины;

КК – корректировка декларации;

ТК – требование об уплате таможенных пошлин.

Поле 110 в платежном поручении должно быть пустым

Бухгалтеры знают, что платежки на перечисление налогов и вообще на перечисление денежных средств в бюджет надо правильно заполнять, иначе платеж может не дойти до назначения и добросовестный плательщик налогов против своего желания окажется должником. Поэтому надо хорошо знать правила их заполнения.

В настоящее время такие правила установлены Приказом Минфина России от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» [1] (далее – Приказ Минфина России № 107н).

В эти правила внесены изменения Приказом Минфина России от 23.09.2015 № 148н (далее – Приказ Минфина России № 148н). Данный приказ опубликован на портале www.pravo.gov.ru 02.12.2015 и вступил в силу в целом с 13.12.2015. Однако основные его положения согласно п. 2 Приказа Минфина России № 148н будут применяться с 28.03.2016, о них мы и расскажем в статье.

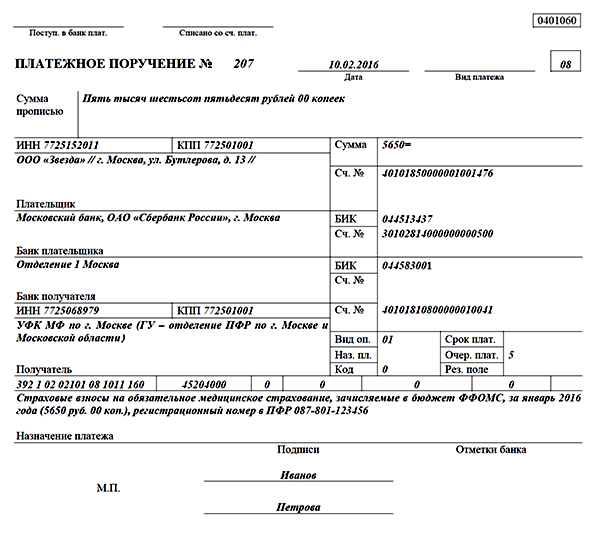

Приложение 1 «Правила указания информации, идентифицирующей плательщика, получателя средств, в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».Заполнение платежного поручения по налогам.

Данное приложение устанавливает порядок указания (заполнения) информации в реквизитах «ИНН плательщика», «КПП плательщика», «Плательщик», «ИНН получателя» средств, «КПП получателя» средств и «Получатель» при составлении распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ на счета, открытые органам Федерального казначейства в подразделениях Банка России на балансовом счете 40101 «Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы Российской Федерации».

Данное приложение устанавливает порядок указания (заполнения) информации в реквизитах «ИНН плательщика», «КПП плательщика», «Плательщик», «ИНН получателя» средств, «КПП получателя» средств и «Получатель» при составлении распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ на счета, открытые органам Федерального казначейства в подразделениях Банка России на балансовом счете 40101 «Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы Российской Федерации».

В пункте 3 этого приложения уточнен порядок заполнения ИНН и КПП. Для указания первого из этих реквизитов отводится 12 знаков. Но такое количество знаков в ИНН бывает только у физических лиц. У юридических лиц, зарегистрированных в российских налоговых органах, их 10.

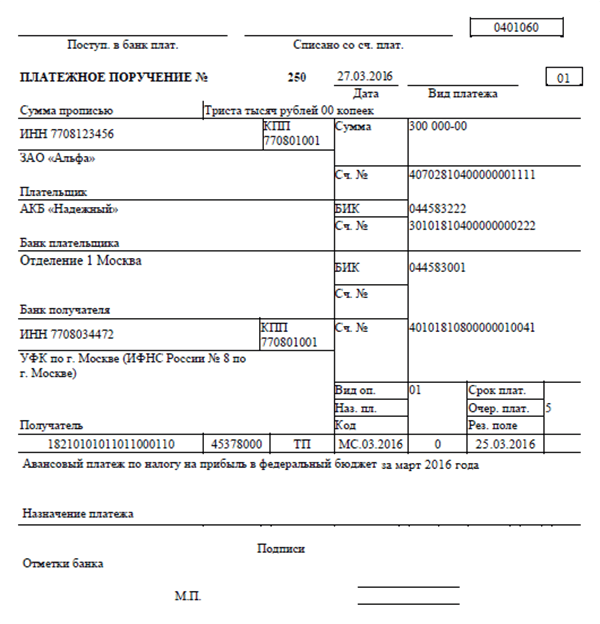

Поясняется, что первый и второй знаки (цифры) ИНН плательщика или получателя не могут одновременно принимать значение ноль (0). Иначе говоря, этот реквизит юридическое лицо заполняет начиная с самого первого знака. Например:

Кроме того, теперь учтена ситуация, когда у иностранной организации, проводящей платежи в бюджет, отсутствует ИНН. В то же время ей может быть присвоен код (речь, очевидно, идет о КИО), состоящий из пяти знаков, он и указывается вместо ИНН.

Уточнение, подобное тому, которое сделано для ИНН, коснулось и КПП. Этот реквизит имеет девять знаков, но уточняется, что первый и второй его знаки (цифры) не могут одновременно принимать значение ноль (0).

Приложение 2 «Правила указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату налогов, сборов и иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами»Платежное поручение по налогам в 2016.

Данное приложение устанавливает порядок заполнения полей 104 – 109, «Код» и «Назначение платежа» при составлении распоряжений о переводе денежных средств в уплату налогов, сборов и иных платежей в бюджетную систему РФ, администрируемых налоговыми органами.

В поле 101 распоряжения о перечислении указанных средств в бюджет отражается значение статуса плательщика. В частности, оно может быть следующее (приложение 5 к Приказу Минфина России № 107н):

Теперь установлено, что если при составлении названных в приложении 2 к Приказу Минфина России № 107н распоряжений в поле 101 отражен один из этих статусов и одновременно в реквизите «Код» отсутствует уникальный идентификатор начисления (УИН), то ИНН в отведенном для него поле обязательно должен быть указан.

Что касается указания УИН в реквизите «Код», то значение, состоящее из одного знака, а именно 0, может отражаться в этом поле, только если УИН отсутствует. Если он имеется, то все его знаки одновременно не могут принимать значение 0 (п. 12 приложения 2 к Приказу Минфина России № 107н).

Что касается указания УИН в реквизите «Код», то значение, состоящее из одного знака, а именно 0, может отражаться в этом поле, только если УИН отсутствует. Если он имеется, то все его знаки одновременно не могут принимать значение 0 (п. 12 приложения 2 к Приказу Минфина России № 107н).

Согласно п. 9 приложения 2 к Приказу Минфина России № 107н в поле 108 распоряжения о переводе денежных средств указывается номер документа, который является основанием платежа.

Определено, что при уплате текущих платежей или добровольном погашении задолженности при отсутствии требования налогового органа об уплате налога (сбора) (показатель основания платежа согласно п. 7 приложения имеет значение «ТП» или «ЗД») в показателе номера документа ставится ноль (0).

Теперь уточнено, что это значение номера документа надо указывать и при уплате текущих платежей на основании налоговой декларации (расчета).

Приложение 3 «Правила указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату таможенных и иных платежей, администрируемых таможенными органами»Платежное поручение по налогам.

Данное приложение устанавливает порядок указания информации в полях 104 – 109, «Код» и «Назначение платежа» при составлении распоряжений о переводе денежных средств в уплату таможенных платежей и иных платежей, администрируемых таможенными органами.

В этом случае в поле 106 распоряжения о переводе денежных средств указывается значение основания платежа. Некоторые из этих значений, которые приведены в п. 7 приложения 3 к Приказу Минфина России № 107н, имеют исключения. Приведем их, выделив прежний текст:

Эти значения основания платежа не ставятся, если платежи по названным декларациям на товары, таможенным приходным ордерам, корректировкам декларации на товары, требованиям об уплате таможенных платежей производятся плательщиками таможенных пошлин, налогов – юридическими или физическими лицами в соответствии со ст. 114 – 116 Федерального закона от 27.11.2010 № 311-ФЗ «О таможенном регулировании в Российской Федерации» с использованием электронных терминалов, платежных терминалов и банкоматов.

Если эти устройства используются, то надо указать такие новые основания платежа:

В поле 101 распоряжения о перечислении названных средств в бюджет отражается значение статуса плательщика. В частности, оно может быть следующее (приложение 5 к Приказу Минфина России № 107н):

Теперь установлено, что если при составлении названных в приложении 3 к Приказу Минфина России № 107н распоряжений в поле 101 отражен один из этих статусов и одновременно в реквизите «Код» отсутствует уникальный идентификатор начисления (УИН), то ИНН в отведенном для него поле обязательно должен быть указан.

Что касается указания УИН в реквизите «Код», то значение, состоящее из одного знака, а именно 0, может отражаться в этом поле, только если УИН отсутствует. Если он имеется, то все его знаки одновременно не могут принимать значение 0 (п. 12 приложения 3 к Приказу Минфина России № 107н).

Приложение 4 «Правила указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации (за исключением платежей, администрируемых налоговыми и таможенными органами)»Заполнение платежного поручения по налогам.

Это приложение устанавливает порядок указания информации в полях 104 – 109, «Код» и «Назначение платежа» при составлении распоряжений о переводе денежных средств в уплату страховых взносов, а также иных платежей (за исключением платежей, администрируемых налоговыми и таможенными органами) в бюджетную систему РФ.

Согласно п. 6 данного приложения идентификатор сведений о физическом лице отражается в поле 108 в случае указания в реквизите 101 одного из статусов – 03, 19, 20, 24. Здесь отметим, что статус 24 отражается плательщиком – физическим лицом, осуществляющим перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему РФ.

При этом до идентификатора сведений о физическом лице указывается двузначное значение типа идентификатора сведений о физическом лице, которое зависит от документа, идентифицирующего физическое лицо. В дополнение к уже имеющимся типам идентификатора сведений о физическом лице добавлены 25 – охотничий билет и 26 – разрешение на хранение и ношение охотничьего оружия. Теперь установлено, что если при составлении названных в приложении 4 к Приказу Минфина России № 107н распоряжений в поле 101 указан один из вышеприведенных статусов (03, 19, 20, 24) и одновременно в реквизите «Код» отсутствует уникальный идентификатор начисления (УИН), то ИНН в отведенном для него поле обязательно должен быть отражен. Что касается указания УИН в реквизите «Код», то значение, состоящее из одного знака, а именно 0, может отражаться в этом поле, только если УИН отсутствует. Если он имеется, то все его знаки одновременно не могут принимать значение 0 (п. 7 приложения 4 к Приказу Минфина России № 107н).

При этом до идентификатора сведений о физическом лице указывается двузначное значение типа идентификатора сведений о физическом лице, которое зависит от документа, идентифицирующего физическое лицо. В дополнение к уже имеющимся типам идентификатора сведений о физическом лице добавлены 25 – охотничий билет и 26 – разрешение на хранение и ношение охотничьего оружия. Теперь установлено, что если при составлении названных в приложении 4 к Приказу Минфина России № 107н распоряжений в поле 101 указан один из вышеприведенных статусов (03, 19, 20, 24) и одновременно в реквизите «Код» отсутствует уникальный идентификатор начисления (УИН), то ИНН в отведенном для него поле обязательно должен быть отражен. Что касается указания УИН в реквизите «Код», то значение, состоящее из одного знака, а именно 0, может отражаться в этом поле, только если УИН отсутствует. Если он имеется, то все его знаки одновременно не могут принимать значение 0 (п. 7 приложения 4 к Приказу Минфина России № 107н).

от 23 сентября 2015 года № 148н

В целях совершенствования автоматизированных процедур обработки информации, содержащейся в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, приказываю:

С изменениями, внесенными приказом Министерства финансов Российской Федерации от 30 октября 2014 года № 126н (зарегистрирован в Министерстве юстиции Российской Федерации 2 декабря 2014 года, регистрационный № 35053; Российская газета, 2014, 10 декабря).

а) пункт 5 изложить в следующей редакции: "5. Правила, утвержденные настоящим приказом, применяются при составлении распоряжений о переводе денежных средств в уплату государственных и муниципальных услуг, предусмотренных Федеральным законом от 27 июля 2010 года № 210-ФЗ "Об организации предоставления государственных и муниципальных услуг" (Собрание законодательства Российской Федерации, 2010, № 31, ст.4179; 2011, № 15, ст.2038; № 27, ст.3873, ст.3880; № 29, ст.4291; № 30, ст.4587; № 49, ст.7061; 2012, № 31, ст.4322; 2013, № 14, ст.1651; № 27, ст.3477, ст.3480; № 30, ст.4084; № 51, ст.6679; № 52, ст.6952, ст.6961, ст.7009; 2014, № 26, ст.3366; № 30, ст.4264; 2015, № 1, ст.67, ст.72; № 29, ст.4342), на счета, открытые, в том числе, территориальным органам Федерального казначейства (далее - органам Федерального казначейства) и финансовым органам в Банке России.";

2. Настоящий приказ вступает в силу по истечении 10 дней после дня его официального опубликования, за исключением подпункта "б" пункта 1 . который вступает в силу с 28 марта 2016 года.

Зарегистрировано

в Министерстве юстиции

Российской Федерации

27 ноября 2015 года,

регистрационный № 39883

1. В приложении № 1 "Правила указания информации, идентифицирующей плательщика, получателя средств в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации" . пункт 3 изложить в следующей редакции: "3. Значение идентификационного номера налогоплательщика (ИНН) в распоряжении о переводе денежных средств указывается в соответствии со свидетельством о постановке на учет в налоговом органе. Значение реквизита "ИНН" плательщика состоит из 10 знаков (цифр) для юридического лица и 12 знаков (цифр) - для физического лица, при этом первый и второй знаки (цифры) "ИНН" плательщика не могут одновременно принимать значение ноль ("0"). Значение реквизита "ИНН" получателя средств состоит из 10 знаков (цифр), при этом первый и второй знаки (цифры) "ИНН" получателя средств не могут одновременно принимать значение ноль ("0"). В случае отсутствия у плательщика ИНН в реквизите "ИНН" плательщика допускается указание кода иностранной организации в соответствии со свидетельством о постановке на учет в налоговом органе, выданным иностранной организации, состоящего из 5 знаков (цифр), при этом все знаки (цифры) кода иностранной организации одновременно не могут принимать значение ноль ("0"). Значение кода причины постановки на учет (КПП) в распоряжении о переводе денежных средств указывается в соответствии со свидетельством о постановке на учет в налоговом органе или уведомлением о постановке на учет в налоговом органе, выданными налоговыми органами по месту учета налогоплательщиков. Значения реквизитов "КПП" плательщика, "КПП" получателя средств состоят из 9 знаков (цифр), при этом первый и второй знаки (цифры) "КПП" плательщика, "КПП" получателя средств не могут одновременно принимать значение ноль ("0"). Указание в распоряжении о переводе денежных средств значения ИНН в реквизитах "ИНН" плательщика, "ИНН" получателя средств и значения КПП в реквизитах "КПП" плательщика, "КПП" получателя средств является обязательным, если иное не предусмотрено настоящими Правилами. Значение ИНН плательщика - физического лица, за исключением индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав крестьянских (фермерских) хозяйств, может не указываться при условии указания в реквизите "108" распоряжения о переводе денежных средств идентификатора сведений о физическом лице или указания в реквизите "Код" распоряжения о переводе денежных средств уникального идентификатора начисления в соответствии с установленными настоящим приказом Правилами. При отсутствии уникального идентификатора начисления составитель указывает в распоряжении о переводе денежных средств адрес регистрации по месту жительства плательщика - физического лица или адреса регистрации по месту пребывания (при отсутствии у физического лица места жительства). В случае отсутствия у плательщика - физического лица ИНН и уникального идентификатора начисления, указание в распоряжении о переводе денежных средств иного идентификатора сведений о физическом лице является обязательным. Кредитные организации, платежные агенты, организации федеральной почтовой связи при составлении платежных поручений на общую сумму принятых к исполнению в соответствии с законодательством Российской Федерации распоряжений о переводе денежных средств в уплату налоговых платежей, страховых взносов и иных платежей (за исключением таможенных платежей) в бюджетную систему Российской Федерации, уплачиваемых физическими лицами, информация по которым указывается в реестре в соответствии с Положением Банка России от 29 июня 2012 года № 384-П "О платежной системе Банка России" (зарегистрировано Министерством юстиции Российской Федерации 4 июля 2012 года, регистрационный № 24797; Вестник Банка России, 2012, № 36) (с изменениями, внесенными Указанием Банка России от 15.03.2013 № 2981-У "О внесении изменений в положение Банка России от 29 июня 2012 года № 384-П "О платежной системе Банка России" . зарегистрировано Министерством юстиции Российской Федерации 19.04.2013, регистрационный № 28207; Указанием Банка России от 25.10.2013 № 3079-У "О внесении изменений в Положение Банка России от 29 июня 2012 года № 384-П "О платежной системе Банка России" . зарегистрировано Министерством юстиции Российской Федерации 20.11.2013, регистрационный № 30408; Указанием Банка России от 14 июля 2014 года № 3323-У "О внесении изменений в приложение 9 к Положению Банка России от 29 июня 2012 года № 384-П "О платежной системе Банка России" (зарегистрировано Министерством юстиции Российской Федерации 1 августа 2014 года, регистрационный № 33399) (далее - платежное поручение на общую сумму с реестром), указывают идентификатор сведений о физическом лице, а также адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства) плательщика - физического лица, из принятого к исполнению распоряжения о переводе денежных средств в соответствующих реквизитах реестра, сформированного к платежному поручению на общую сумму с реестром.".

а) в пункте 4 . дополнить абзацем первым следующего содержания: "4. В случае указания в реквизите "101" распоряжения о переводе денежных средств в соответствии с Правилами указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации . одного из статусов "09" - "14" и одновременного отсутствия в реквизите "Код" распоряжения о переводе денежных средств уникального идентификатора начисления, указание значения ИНН плательщика - физического лица в реквизите "ИНН" плательщика является обязательным."; абзацы первый - шестой считать соответственно абзацами вторым - седьмым; абзац седьмой исключить;

б) пункт 5 после слов "значение КБК" дополнить словами "в соответствии с законодательством Российской Федерации, состоящее из 20 знаков (цифр), при этом все знаки КБК одновременно не могут принимать значение ноль ("0")";

в) пункт 6 после слов "(далее - ОКТМО)" дополнить словами ", и состоящего из 8 или 11 знаков (цифр), при этом все знаки (цифры) кода ОКТМО одновременно не могут принимать значение ноль ("0")";

г) в абзаце тринадцатом пункта 9 после слов "текущих платежей" дополнить словами ", в том числе на основании налоговой декларации (расчета),";

д) пункт 12 изложить в следующей редакции: "12. В реквизите "Код" распоряжения о переводе денежных средств указывается уникальный идентификатор начисления, состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора начисления одновременно не могут принимать значение ноль ("0"). В случае отсутствия уникального идентификатора начисления в реквизите "Код" распоряжения о переводе денежных средств указывается значение ноль ("0"). Требование о необходимости заполнения реквизита "Код" распространяется на распоряжения о переводе денежных средств, формы которых установлены Положением Банка России № 383-П.";

е) пункт 14 после слов "Наличие в распоряжении" дополнить словами "о переводе денежных средств".

б) пункт 5 изложить в следующей редакции: "5. В реквизите "104" распоряжения о переводе денежных средств указывается значение КБК в соответствии с законодательством Российской Федерации, состоящего из 20 знаков (цифр), при этом все знаки КБК одновременно не могут принимать значение ноль ("0").";

в) пункт 6 после слов "В реквизите "105" распоряжения" дополнить словами "о переводе денежных средств" и после слов "(далее - ОКТМО)" дополнить словами ", и состоящего из 8 или 11 знаков (цифр), при этом все знаки кода ОКТМО одновременно не могут принимать значение ноль ("0")";

г) пункт 7 изложить в следующей редакции: "7. В реквизите "106" распоряжения о переводе денежных средств указывается значение основания платежа, который имеет 2 знака и может принимать следующие значения: "ДЕ" - декларация на товары, за исключением деклараций на товары, платежи по которым уплачиваются плательщиками таможенных пошлин, налогов - юридическими или физическими лицами (далее - плательщики таможенных платежей) в соответствии со статьями 114 . 115 . 116 Федерального закона от 27 ноября 2010 года № 311-ФЗ "О таможенном регулировании в Российской Федерации" (Собрание законодательства Российской Федерации, 2010, № 48, ст.6252; 2011, № 27, ст.3873) (далее - Федеральный закон № 311-ФЗ) с использованием электронных терминалов, платежных терминалов и банкоматов; "ПО" - таможенный приходный ордер, за исключением таможенных приходных ордеров, платежи по которым уплачиваются плательщиками таможенных платежей в соответствии со статьями 114 . 115 . 116 Федерального закона № 311-ФЗ с использованием электронных терминалов, платежных терминалов и банкоматов; "КТ" - корректировка декларации на товары, за исключением корректировок деклараций на товары, платежи по которым уплачиваются плательщиками таможенных платежей в соответствии со статьями 114 . 115 . 116 Федерального закона № 311-ФЗ с использованием электронных терминалов, платежных терминалов и банкоматов; "ИД" - исполнительный документ; "ИП" - инкассовое поручение; "ТУ" - требование об уплате таможенных платежей, за исключением требований об уплате таможенных платежей, платежи по которым уплачиваются плательщиками таможенных платежей в соответствии со статьями 114 . 115 . 116 Федерального закона № 311-ФЗ с использованием электронных терминалов, платежных терминалов и банкоматов; "БД" - документы финансово-хозяйственной деятельности таможенных органов; "ИН" - документ инкассации; "КП" - соглашение о взаимодействии при уплате крупными плательщиками суммарных платежей в централизованном порядке; "ДК" - декларация на товары, платежи по которой уплачиваются плательщиками таможенных платежей в соответствии со статьями 114 . 115 . 116 Федерального закона № 311-ФЗ с использованием электронных терминалов, платежных терминалов и банкоматов; "ПК" - таможенный приходный ордер, платежи по которому уплачиваются плательщиками таможенных платежей в соответствии со статьями 114 . 115 . 116 Федерального закона № 311-ФЗ с использованием электронных терминалов, платежных терминалов и банкоматов; "КК" - корректировка декларации на товары, платежи по которой уплачиваются плательщиками таможенных платежей в соответствии со статьями 114 . 115 . 116 Федерального закона № 311-ФЗ с использованием электронных терминалов, платежных терминалов и банкоматов; "ТК" - требование об уплате таможенных платежей, платежи по которому уплачиваются плательщиками таможенных платежей в соответствии со статьями 114 . 115 . 116 Федерального закона № 311-ФЗ с использованием электронных терминалов, платежных терминалов и банкоматов; "00" - иные случаи.";

д) пункт 8 после слов "В реквизите "107" распоряжения" дополнить словами "о переводе денежных средств";

ж) в пункте 10 . абзац первый после слов "В реквизите "109" распоряжения" дополнить словами "о переводе денежных средств"; в абзаце третьем после слова "ДЕ" дополнить словом ", ДК", после слова "КТ" дополнить словом ", КК"; в абзаце четвертом после слова "ПО" дополнить словом ", ПК"; в абзаце седьмом после слова "ТУ" дополнить словом ", ТК";

з) пункт 12 изложить в следующей редакции: "12. В реквизите "Код" распоряжения о переводе денежных средств указывается уникальный идентификатор начисления, состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора начисления одновременно не могут принимать значение ноль ("0"). В случае отсутствия уникального идентификатора начисления в реквизите "Код" распоряжения о переводе денежных средств указывается значение ноль ("0"). Требование о необходимости заполнения реквизита "Код" распространяется на распоряжения о переводе денежных средств, формы которых установлены Положением Банка России № 383-П.";

и) абзац первый пункта 13 после слов "В реквизите "Назначение платежа" распоряжения" дополнить словами "о переводе денежных средств";

к) пункт 14 после слов "Наличие в распоряжении" дополнить словами "о переводе денежных средств".

а) абзац третий пункта 2 изложить в следующей редакции: "плательщиков платежей в уплату государственных и муниципальных услуг, услуг, указанных в части 3 статьи 1 и части 1 статьи 9 Федерального закона от 27 июля 2010 года № 210-ФЗ "Об организации предоставления государственных и муниципальных услуг" (Собрание законодательства Российской Федерации, 2010, № 31, ст.4179; 2011, № 27, ст.3880; № 29, ст.4291; 2013, № 27, ст.3480; № 52, ст.6961; 2014, № 26, ст.3366; 2015, № 29, ст.4342), при составлении распоряжений о переводе денежных средств на счета, открытые в том числе территориальным органам Федерального казначейства (далее - органам Федерального казначейства) в Банке России на балансовых счетах:";

б) абзац второй пункта 3 изложить в следующей редакции: "В реквизите "104" распоряжения о переводе денежных средств указывается значение КБК в соответствии с законодательством Российской Федерации (при его наличии), состоящего из 20 знаков (цифр), при этом все знаки КБК одновременно не могут принимать значение ноль ("0").";

в) пункт 4 после слов "В реквизите "105" распоряжения" дополнить словами "о переводе денежных средств" и после слов "(далее - ОКТМО)" дополнить словами ", и состоящего из 8 или 11 знаков (цифр), при этом все знаки кода ОКТМО одновременно не могут принимать значение ноль ("0")";

г) пункт 5 после слов "В реквизите "106", "107", "109" распоряжения" дополнить словами "о переводе денежных средств";

д) в пункте 6 . абзац первый изложить в следующей редакции: "6. В реквизите "108" распоряжения о переводе денежных средств в случае указания в реквизите "101" распоряжения о переводе денежных средств в соответствии с Правилами указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, одного из статусов "03", "19", "20", "24" указывается идентификатор сведений о физическом лице."; дополнить абзацами двадцать первым - двадцать вторым следующего содержания: "25" - охотничий билет; "26" - разрешение на хранение и ношение охотничьего оружия."; абзацы двадцать первый - двадцать третий считать соответственно абзацами двадцать третьим - двадцать пятым; абзац двадцать пятый после слов "в реквизите "108" распоряжения" дополнить словами "о переводе денежных средств" и после слов "указывают номер распоряжения" дополнить словами "о переводе денежных средств"; дополнить абзацем двадцать шестым следующего содержания: "В реквизите "108" распоряжения о переводе денежных средств в случае указания в реквизите "101" распоряжения о переводе денежных средств в соответствии с Правилами указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, одного из статусов "03", "19", "20", "24" и одновременного отсутствия в реквизите "Код" распоряжения о переводе денежных средств уникального идентификатора начисления, допускается значение ноль ("0") только при указании в реквизите "ИНН" плательщика значения ИНН плательщика - физического лица в соответствии с Правилами указания информации, идентифицирующей плательщика, получателя средств, в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации .";

е) пункт 7 изложить в следующей редакции: "7. В реквизите "Код" распоряжения о переводе денежных средств указывается уникальный идентификатор начисления, состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора начисления одновременно не могут принимать значение ноль ("0"). В случае отсутствия уникального идентификатора начисления в реквизите "Код" распоряжения о переводе денежных средств указывается значение ноль ("0"). Требование о необходимости заполнения реквизита "Код" распространяется на распоряжения о переводе денежных средств, формы которых установлены Положением Банка России № 383-П.";

ж) абзац третий пункта 8 после слов "в реквизитах распоряжения" дополнить словами "о переводе денежных средств";

з) абзац первый пункта 9 после слов "В реквизите "Назначение платежа" распоряжения" дополнить словами "о переводе денежных средств";

и) пункт 10 после слов "Наличие в распоряжении" дополнить словами "о переводе денежных средств".

а) абзац первый после слов "и платеж, указываемая в распоряжениях" дополнить словами "о переводе денежных средств" и после слов "в реквизите "101" распоряжения" дополнить словами "о переводе денежных средств";

б) абзац шестой изложить в следующей редакции: "05" - Федеральная служба судебных приставов и ее территориальные органы;";

в) абзац девятый изложить в следующей редакции: "08" - плательщик - юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;". и сверен по:

Официальный интернет-портал

правовой информации

www.pravo.gov.ru, 02.12.2015,

№ 0001201512020002