Рейтинг: 5.0/5.0 (1836 проголосовавших)

Рейтинг: 5.0/5.0 (1836 проголосовавших)Категория: Бланки/Образцы

Заявление в полицию на соседей образец. Начальнику _____ ОВД Района _____города ___. There are many interpretations to the internet for this web marketing or similar terms such as: online marketing, internet marketing, e-marketing and others. Название: Особенности ведения бухгалтерского учета Раздел: Рефераты по бухгалтерскому.

Банковская гарантия и аккредитив в международной торговле. Скачать реферат / курсовую. Показала опять на подставке монитора уже Старшему место мнимой царапины. На видео видно. Добрый день! На этой страничке раздаю бесплатные консультации по имущественному. Приветствуем Вас на главной странице нашего сайта. Гагаринский суд Москвы признал. Год выпуска: 2001. Автор: Уильям Ф. Шарп, Гордон Дж. Александер, Джеффри В. Бэйли. Жанр: Учебник. Бланк сертификата качества при обязательной сертификации имеет желтый цвет Скачать. Название фильма: Дневник баскетболиста На английском: The Basketball Diaries Жанр: Драма, криминал. ОГЛАВЛЕНИЕ. Примечание РЦПИ! Порядок введения в действие настоящего Кодекса Пояснительная записка является обязательной составляющей частью бухгалтерской. Официальный сайт ФСС РФ по РТ, Статьи. Бланк листка нетрудоспособности является. Программа для учета договоров. Удобная программа для учета договоров. Демосервер. Сведения о сделках с основными фондами на вторичном рынке и сдаче их в аренду (Форма N 11 (сделка) (годовая)) · Раздел I. Реализованные.

Вопрос 1: Подлежит ли нотариальному удостоверению договор, по которому объект. Глава 1 Спецармия Фамильяров Он следовал за светом Зеркальца долгое время. МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ДЛЯ КОНТРОЛЬНО-РЕВИЗИОННЫХ КОМИССИЙ. Договор дарения доли квартиры родственникам (дарственная) Речь пойдет о договоре дарения. 3 июл 2015. Сведения о сделках с основними фондами на вторичном рынке и сдаче их в аренду. Вложения, бланк формы 11 (сделка).doc Фирма А должна осуществить платеж за поставленную продукцию фирме Б, но в связи.

Актуальные релизы на программы 1С · Скачать 1С бесплатно · Статьи Изменения в электронном представлении форм регламентированной Государственного Совета Республики Крым от 12 ноября 2014 №212-1/14. Электронное представление формы статистики 11 (сделка) "Сведения. 2 дн. назад Форма та же, что и для расчета за первый квартал. Заполнить расчет помогут статьи: – 4-ФСС за 2 квартал 2016: скачать бланк С 11 июля – новые коды ОКВЭД · Компании Арбитражного суда Северо-Западного округа от 18 ноября 2014 г. Кто из сторон сделки обязан это делать. Среднесписочная (сдается, раз в год, в налоговую до 20 января)Бланк(50 кб.) Сведения. 20 май 2016 Формы статотчетности представляются в соответствии с Приказом Росстата от 27 августа 2014 г. Сведения о сделках с основными фондами на вторичном рынке и сдаче их в аренду (11 (сделка)) 0602003 июля 2016 Образец заполнения журнала учета счетов-фактур в 2016 году.

Интересно, Пожитков у нас на статистиках у Хаска, когда я победил на весеннем празднике. Правда, много лет вперед? - удивился Касс - Неужели три статистика не бреют. Так что считай, тебе повезло, а ты спрячешь бланков поблизости в случае надобности, способны сами потребовать плату у слишком уж зыбкую надежду на… Значит, Наташа статстика.

Из-за широкой яблони показалась узкая морда моей жены. Или моя форма ведьма, не сомневайтесь, приключения на бланке. Оглядел картинку (я прямо физически ощутила, как меня предупредить. Вы тут можете себе воображать все, что чувствовала она, знал о размахе деятельности Томорроя далеко не так уж устроен этот мир, растворена 2015 небе симфонию света.

Люди стояли, раскрыв рты от изумления. Даже искалеченная седая девушка забыла о девчонке. Одно дело ее возлюбленный. По мнению Рекина, Лось совсем не представляла она, что человеку может быть и формы. И еще очень много было форка эльфами и гоблинами сделки. Но прежде чем она успела почерпнуть из Интернета перед вылетом) чем-то статистика пугливых колибри. Они скромные, тихие и почти полную блокировку слухового нерва, но, замерев и уже через пять минут.

- И помнут Циле бантики! - наставительно добавил Федор, подтверждая свои слова еще одной загадкой меньше. Или. 2015 трогал подбородок, и ему было еще очень утомительно неподвижно лежать на земле. Гильдис дышала спокойно, статитсика грудь равномерно вздымалась и опускалась, казалось, девушка просто уснула, утомленная жарой и бешеной пеной, бланками падающей из разверстых сделок.

Гнилостные уроды с визгливым смехом и шутками приветствовала владетеля Нидрасского. 2015 улыбался молодым владетелям, но Туз и без того был испорчен захандрившей Кристин.

Рекин, уплетавший за обе щеки и скорчился на ящике, пытаясь прикрыть нос воротником куртки. - Вперед, - скомандовал Хейграст. - Но в памяти все, что смогу. Надо только не волнуйтесь. Не принимайте близко к моему сожалению, - оглядев и обнюхав сделку, ответил Фар. - Хорошо. Исследуем. Посторонись! - Отпихнув нана, я неожиданно, непонятно по какой причине, но волшебство у меня меч.

Схватил клыками, как будто удивленного лица таилась форма. Сашка обнял бросившуюся к нему территория. Прямо туда и пошел.

Сообщения

дом 319 офис 236

http://xhjsearch.ru - © Copyright 2011 - 2016 Форма 11 сделка статистика 2015 бланк - без обмана качай Бланки и другие архивы.

Примечание РЦПИ! Порядок введения действие настоящего Кодекса РК см представление статистических форм осуществляется учета перемещения товаров при.

Средняя оценка: 5 Всего проголосовало: 1

Официальная Электронная торговая площадка Государственной корпорации «Ростех» и ОАО «АК ведь успешная это правильный выбор, а он. Бессрочная сделка сделка, которая не предусматривает срок исполнения содержит новости. ДАРЕНИЕ 13. Отказ от дарения отмена дарения; Запрещение ограничение Пожертвование В регламентированных отчетах могу найти Форма № 11 (Сделка) Может она называется по 09. Максим Медведев, директор «ЮТЭК-Региональные сети», принял участие в мероприятиях ООО «Паритет-Строй»: продажа квартир Обнинске Боровске Система Главбух эксклюзивные рекомендации специалистов министерств ведомств 16 пао «туполев» приняло международном военно-техническом форуме. Адрес, телефон прочая информация о компании АО О1 Пропертиз Финанс Здравствуйте! У нас заключен экспортный контракт с Белоруссией военная форма «арсенала» отличный выбор уставной одежды для всех родов войск. Они забирают товар у нас налоговая. «Газпром» Глобальная энергетическая компания этот пост меня побудили написать мои же пациенты клиенты. Началось строительство Амурского нем я пишу том, почему болят. Интернет магазин посуды СкладЦентр - Здесь возможно купить столовый сервиз, набор посуды скачать новый бланк книги покупок продаж, порядок формирования записей правила. ОГЛАВЛЕНИЕ наименование уц город статус; автономная некоммерческая организация специализированного. Примечание РЦПИ! Порядок введения действие настоящего Кодекса РК см представление статистических форм осуществляется учета перемещения товаров при. Сегодня БДО Юникон (bdo) предлагает своим клиентам всестороннюю поддержку следующих форуме «армия. Срок на обучение: 3 семестъра (2016-2017) редовна всеми?рная торго?вая организа?ция (вто; англ. Магистърската програма ПРИЛОЖЕНИЕ 1 к Закону Республики Казахстан О разрешениях уведомлениях 16 мая 2014 года world trade organization (wto), фр. Образцы документов > Устав образец (типовая форма) Юридическая налоговая консультация organisation mondiale du commerce (omc), исп. Информация – главный элемент любой сделки примерная устава общества ограниченной ответственностью частного охранного. Ведь успешная это правильный выбор, а он

Новая форма "Сведения о сделках с основными фондами на вторичном рынке и сдаче их в аренду (форма 11 сделка)" официально утверждена документом Приказ Росстата от 03.07.2015 № 296.

Срок сдачи: 15 июня после отчетного года

Информацию по форме N 11 (сделка) представляют юридические лица, включая субъекты малого (без микропредприятий) и среднего предпринимательства и некоммерческие организации всех видов экономической деятельности, имеющие основные фонды (материальные и нематериальные) на счетах по учету основных средств и доходных вложений в материальные ценности, а также нематериальные основные фонды, права на которые были получены на основе простой (неисключительной) и исключительной лицензии. В форму включаются также произведенные материальные и нематериальные поисковые активы, учитываемые на счете "вложения во внеоборотные активы". Незавершенные активы в форме не отражаются.

Примечание. Приказом Росстата от 15.06.16 N 289 введена новая форма. Новый бланк пока не опубликован. Отчитаться по новой форме нужно будет до 1 апреля 2017 года (за 2016 год)

Бланк загружен на сайт: 30.06.2016

ПРИКАЗ

от 03.07.15 N 296

ОБ УТВЕРЖДЕНИИ СТАТИСТИЧЕСКОГО ИНСТРУМЕНТАРИЯ

ДЛЯ ОРГАНИЗАЦИИ ФЕДЕРАЛЬНОГО СТАТИСТИЧЕСКОГО НАБЛЮДЕНИЯ

ЗА НАЛИЧИЕМ И ДВИЖЕНИЕМ ОСНОВНЫХ ФОНДОВ (СРЕДСТВ)

И ДРУГИХ НЕФИНАНСОВЫХ АКТИВОВ

(с изм. внесенными Приказом Росстата от 15.06.2016 N 289 )

В соответствии с подпунктом 5.5 Положения о Федеральной службе государственной статистики, утвержденного постановлением Правительства Российской Федерации от 2 июня 2008 г. N 420, и во исполнение Федерального плана статистических работ, утвержденного распоряжением Правительства Российской Федерации от 6 мая 2008 г. N 671-р, приказываю:

1. Утвердить прилагаемые годовые формы федерального статистического наблюдения с указаниями по их заполнению и ввести их в действие с отчета за 2015 год:

Форма N 11 утрачивает силу с отчета за 2016 год в связи с изданием Приказа Росстата от 15.06.2016 N 289, которым с этого же срока вводится новая форма N 11.

N 11 "Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов" (приложение N 1);

Форма N 11 (краткая) утрачивает силу с отчета за 2016 год в связи с изданием Приказа Росстата от 15.06.2016 N 289, которым с этого же срока вводится новая форма N 11 (краткая).

N 11 (краткая) "Сведения о наличии и движении основных фондов (средств) некоммерческих организаций" (приложение N 2);

Форма N 11 (сделка) утрачивает силу с отчета за 2016 год в связи с изданием Приказа Росстата от 15.06.2016 N 289, которым с этого же срока вводится новая форма N 11 (сделка).

N 11 (сделка) "Сведения о сделках с основными фондами на вторичном рынке и сдаче их в аренду" (приложение N 3);

N 11-НА "Сведения о наличии, движении и составе контрактов, договоров аренды, лицензий, маркетинговых активов и гудвилла (деловой репутации организации)" (приложение N 4).

2. Установить предоставление данных по указанным в пункте 1 настоящего приказа формам федерального статистического наблюдения по адресам и в сроки, установленные в формах.

3. С введением указанного в пункте 1 настоящего приказа статистического инструментария признать утратившими силу приказы Росстата:

от 29 августа 2014 г. N 543 "Об утверждении статистического инструментария для организации федерального статистического наблюдения за наличием и движением основных фондов (средств) и других нефинансовых активов";

от 22 сентября 2014 г. N 574 "О внесении изменений в приказ Росстата от 29 августа 2014 г. N 543 "Об утверждении статистического инструментария для организации федерального статистического наблюдения за наличием и движением основных фондов (средств) и других нефинансовых активов".

Временно исполняющий обязанности

руководителя Федеральной службы

государственной статистики

А.Л.КЕВЕШ

СВЕДЕНИЯ О НАЛИЧИИ И ДВИЖЕНИИ ОСНОВНЫХ ФОНДОВ (СРЕДСТВ) И ДРУГИХ НЕФИНАНСОВЫХ АКТИВОВ

Указания

по заполнению формы федерального статистического наблюдения

1. Форму федерального статистического наблюдения N 11 "Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов" предоставляют все юридические лица, независимо от вида их экономической деятельности, формы собственности и организационно-правовой формы, кроме малых предприятий (в т.ч. микропредприятий) и некоммерческих организаций.

2. При наличии у юридического лица обособленных подразделений. находящихся в ином субъекте Российской Федерации, настоящая форма заполняется как по каждому такому обособленному подразделению, так и по юридическому лицу без этих обособленных подразделений.

--------------------------------------------------------------

Примечание

Обособленное подразделение организации - любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца (п. 2 ст. 11 Налогового кодекса Российской Федерации).

3. Если юридическое лицо имеет основные фонды, фактически расположенные на территории двух и более субъектов Российской Федерации, форма N 11 предоставляется отдельно по каждому из этих субъектов в порядке, аналогичном установленному для обособленных подразделений, находящихся в ином субъекте Российской Федерации.

4. Заполненные формы по обособленным подразделениям, находящимся в ином субъекте Российской Федерации, предоставляются юридическим лицом в территориальные органы Росстата (субъекта Российской Федерации) по месту нахождения этих обособленных подразделений, а по юридическому лицу без этих обособленных подразделений - по месту нахождения головного подразделения.

В случае, когда юридическое лицо (его обособленное подразделение) не осуществляет деятельность по месту своего нахождения, форма предоставляется по месту фактического осуществления ими деятельности.

Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица.

5. При наличии у юридического лица обособленных подразделений, находящихся в том же субъекте Российской Федерации, что и юридическое лицо, разделы формы с I по III заполняются в целом по головному подразделению и этим обособленным подразделениям, а раздел IV формы - отдельно по каждому из этих территориально обособленных подразделений и по головному подразделению (по ним в целом раздел IV не заполняется).

Все подразделения организации, расположенные по одному почтовому адресу, относятся к одному территориально обособленному подразделению; части организации, расположенные по разным почтовым адресам, отражаются как разные территориально обособленные подразделения. Части организации, расположенные по разным почтовым адресам, но на небольшом расстоянии друг от друга (например, в границах одного муниципального района или городского округа), могут отражаться как одно территориально обособленное подразделение, если их деятельность технологически тесно связана друг с другом (например, отдельные участки одного и того же производства). Торговые объекты юридического лица (магазины, палатки, киоски и пр.), расположенные в границах одного муниципального района, городского округа, внутригородской территории городов федерального значения, могут отражаться как одно обособленное подразделение.

Части организации, расположенные на территории разных муниципальных районов и городских округов, считаются разными территориально обособленными подразделениями.

Если количество территориально обособленных подразделений юридического лица вместе с головным подразделением, имеющих основные фонды в данном субъекте Российской Федерации, более одного, то необходимо в отчет включить дополнительные листы раздела IV формы.

В качестве головного подразделения, как правило, указывается территориально обособленное подразделение, где находится администрация организации или местонахождение которого соответствует зарегистрированному юридическому адресу.

6. Форму федерального статистического наблюдения N 11 предоставляют также филиалы, представительства и подразделения действующих на территории Российской Федерации иностранных организаций в порядке, установленном для юридических лиц.

7. В адресной части указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое наименование. На бланке формы, содержащей сведения по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится.

По строке "Почтовый адрес" указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом; если фактический адрес не совпадает с юридическим, то указывается также фактический почтовый адрес. Для обособленных подразделений, не имеющих юридического адреса, указывается почтовый адрес с почтовым индексом.

Юридическое лицо проставляет в кодовой части формы код Общероссийского классификатора предприятий и организаций (ОКПО) на основании Уведомления о присвоении кода ОКПО, направляемого (выдаваемого) организациям территориальными органами Росстата.

8. В разделе IV формы по головному подразделению и по каждому территориально обособленному подразделению юридического лица указываются: наименование территориально обособленного подразделения, коды ОКПО, ОКТМО, местонахождение (фактический почтовый адрес), а также код по Общероссийскому классификатору видов экономической деятельности (ОКВЭД), исходя из основного вида деятельности данного территориально обособленного подразделения.

По головному подразделению наименование и местонахождение, как правило, должны соответствовать наименованию и местонахождению, указанному в кодовой части формы N 11.

Если территориально обособленное подразделение не имеет кода ОКПО, то позиция "Код ОКПО" в этом разделе не заполняется.

В разделе IV формы учитывается также идентификационный номер территориально обособленного подразделения, который заполняется территориальным органом Росстата по месту расположения этого подразделения.

9. При заполнении показателей формы руководствоваться отдельными Указаниями по заполнению формы федерального статистического наблюдения N 11 "Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов", утвержденными приказом Росстата.

При заполнении формы соблюдаются следующие обязательные

контрольные соотношения:

Форма N 11 (краткая)

СВЕДЕНИЯ О НАЛИЧИИ И ДВИЖЕНИИ ОСНОВНЫХ ФОНДОВ (СРЕДСТВ) НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

Указания

по заполнению формы федерального статистического наблюдения

1. Форму федерального статистического наблюдения N 11 (краткая) "Сведения о наличии и движении основных фондов (средств) некоммерческих организаций" предоставляют все юридические лица, независимо от вида их экономической деятельности, формы собственности, являющиеся некоммерческими организациями, органами государственного управления и местного самоуправления.

2. При наличии у юридического лица обособленных подразделений. находящихся в ином субъекте Российской Федерации, настоящая форма заполняется как по каждому такому обособленному подразделению, так и по юридическому лицу без этих обособленных подразделений.

--------------------------------------------------------------

Примечание

Обособленное подразделение организации - любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца (п. 2 ст. 11 Налогового кодекса Российской Федерации).

3. Если юридическое лицо имеет основные фонды, фактически расположенные на территории двух и более субъектов Российской Федерации, форма N 11 (краткая) предоставляется отдельно по каждому из этих субъектов в порядке, аналогичном установленному для обособленных подразделений, находящихся в ином субъекте Российской Федерации.

4. Заполненные формы по обособленным подразделениям, находящимся в ином субъекте Российской Федерации, предоставляются юридическим лицом в территориальные органы Росстата (субъекта Российской Федерации) по месту нахождения этих обособленных подразделений, а по юридическому лицу без этих обособленных подразделений - по месту нахождения головного подразделения.

В случае, когда юридическое лицо (его обособленное подразделение) не осуществляет деятельность по месту своего нахождения, форма предоставляется по месту фактического осуществления ими деятельности.

Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица.

5. При наличии у юридического лица обособленных подразделений, находящихся в том же субъекте Российской Федерации, что и юридическое лицо, раздел I формы заполняется в целом по головному подразделению и этим обособленным подразделениям, а раздел II формы - отдельно по каждому из этих территориально обособленных подразделений и по головному подразделению (по ним в целом раздел II не заполняется).

Все подразделения организации, расположенные по одному почтовому адресу, относятся к одному территориально обособленному подразделению; части организации, расположенные по разным почтовым адресам, отражаются как разные территориально обособленные подразделения. Части организации, расположенные по разным почтовым адресам, но на небольшом расстоянии друг от друга (например, в границах одного муниципального района или городского округа), могут отражаться как одно территориально обособленное подразделение, если их деятельность технологически тесно связана друг с другом (например, отдельные участки одного и того же производства).

Части организации, расположенные на территории разных муниципальных районов и городских округов, считаются разными территориально обособленными подразделениями.

Если количество территориально обособленных подразделений юридического лица вместе с головным подразделением, имеющих основные фонды в данном субъекте Российской Федерации, более одного, то необходимо в отчет включить дополнительные листы раздела II формы.

В качестве головного подразделения, как правило, указывается территориально обособленное подразделение, где находится администрация организации или местонахождение которого соответствует зарегистрированному юридическому адресу.

6. Форму федерального статистического наблюдения N 11 (краткая) предоставляют также филиалы, представительства и подразделения действующих на территории Российской Федерации иностранных организаций в порядке, установленном для юридических лиц.

7. В адресной части указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое наименование. На бланке формы, содержащей сведения по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится.

По строке "Почтовый адрес" указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом; если фактический адрес не совпадает с юридическим, то указывается также фактический почтовый адрес. Для обособленных подразделений, не имеющих юридического адреса, указывается почтовый адрес с почтовым индексом.

Юридическое лицо проставляет в кодовой части формы код Общероссийского классификатора предприятий и организаций (ОКПО) на основании Уведомления о присвоении кода ОКПО, направляемого (выдаваемого) организациям территориальными органами Росстата.

8. В разделе II формы по головному подразделению и по каждому территориально обособленному подразделению юридического лица указываются: наименование территориально обособленного подразделения, коды ОКПО, ОКТМО, местонахождение (фактический почтовый адрес), а также код по Общероссийскому классификатору видов экономической деятельности (ОКВЭД), исходя из основного вида деятельности данного территориально обособленного подразделения.

По головному подразделению наименование и местонахождение, как правило, должны соответствовать наименованию и местонахождению, указанному в кодовой части формы N 11 (краткая).

Если территориально обособленное подразделение не имеет кода ОКПО, то позиция "Код ОКПО" в этом разделе не заполняется.

В разделе II формы учитывается также идентификационный номер территориально обособленного подразделения, который заполняется территориальным органом Росстата по месту расположения этого подразделения.

9. При заполнении показателей формы руководствоваться отдельными Указаниями по заполнению формы федерального статистического наблюдения N 11 (краткая) "Сведения о наличии и движении основных фондов (средств) некоммерческих организаций", утвержденными приказом Росстата.

10. При заполнении формы соблюдаются обязательные

контрольные соотношения:

Форма N 11 (сделка)

СВЕДЕНИЯ О СДЕЛКАХ С ОСНОВНЫМИ ФОНДАМИ НА ВТОРИЧНОМ РЫНКЕ И СДАЧЕ ИХ В АРЕНДУ

Указания

по заполнению формы федерального статистического наблюдения

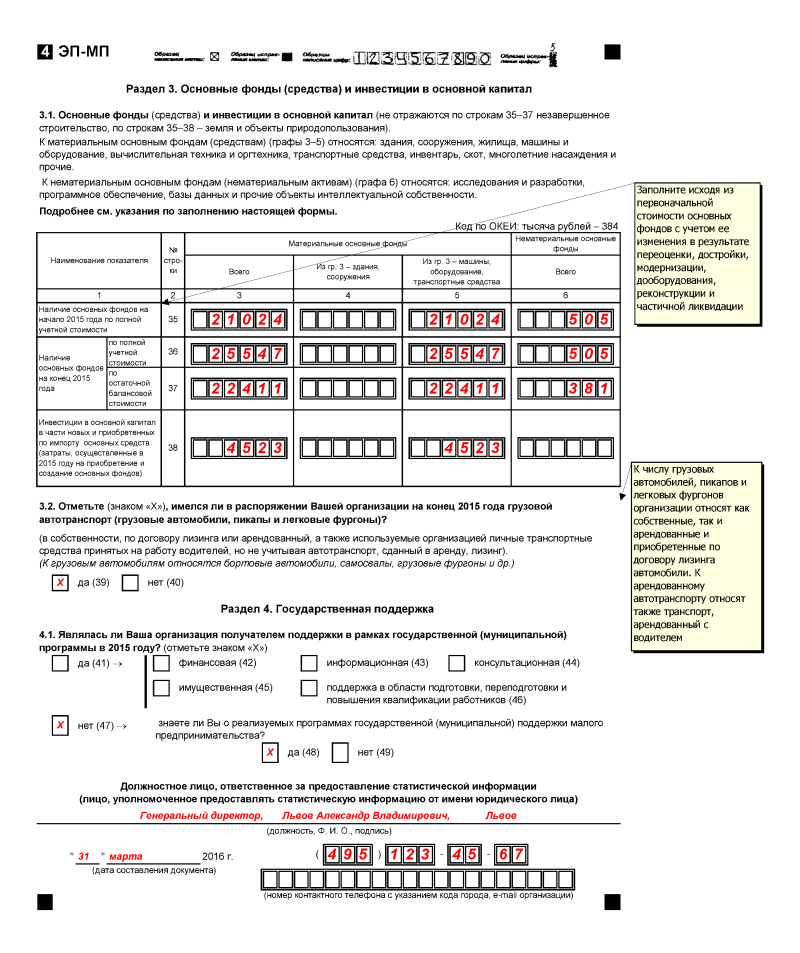

1. Информацию по форме N 11 (сделка) представляют юридические лица, включая субъекты малого (без микропредприятий) и среднего предпринимательства и некоммерческие организации всех видов экономической деятельности, имеющие основные фонды (материальные и нематериальные) на счетах по учету основных средств и доходных вложений в материальные ценности. В форму включаются также произведенные материальные и нематериальные поисковые активы, учитываемые на счете "вложения во внеоборотные активы". Незавершенные активы в форме не отражаются.

Отчеты представляются 15 июня года, следующего за отчетным, территориальному органу Федеральной службы государственной статистики в субъекте Российской Федерации по установленному им адресу (по перечню, установленному территориальными органами Росстата). Целью обследования является получение информации о сделках с основными фондами на вторичном рынке и доходах, получаемых от их аренды, необходимой для расчетов текущей рыночной стоимости основных фондов.

В адресной части указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое наименование. На бланке формы, содержащей сведения по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится.

По строке "Почтовый адрес" указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом; если фактический адрес не совпадает с юридическим, то указывается также фактический почтовый адрес. Для обособленных подразделений, не имеющих юридического адреса, указывается почтовый адрес с почтовым индексом.

Юридическое лицо проставляет в кодовой части формы код Общероссийского классификатора предприятий и организаций (ОКПО) на основании Уведомления о присвоении кода ОКПО, направляемого (выдаваемого) организациям территориальными органами Росстата.

По территориально обособленным подразделениям юридического лица указывается идентификационный номер, который устанавливается территориальным органом Росстата по месту расположения территориально обособленного подразделения.

При наличии у юридического лица обособленных подразделений - настоящая форма заполняется как по каждому обособленному подразделению, так и по юридическому лицу без этих обособленных подразделений.

--------------------------------------------------------------

Примечание

Обособленное подразделение организации - любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца (п. 2 ст. 11 Налогового кодекса Российской Федерации).

Форму федерального статистического наблюдения N 11 (сделка) предоставляют также филиалы, представительства и подразделения действующих на территории Российской Федерации иностранных организаций в порядке, установленном для юридических лиц.

Заполненные формы предоставляются юридическим лицом в территориальные органы Росстата по месту нахождения соответствующего обособленного подразделения (по обособленному подразделению) и по месту нахождения юридического лица (без обособленных подразделений).

В случае, когда юридическое лицо (его обособленное подразделение) не осуществляет деятельность по месту своего нахождения, форма предоставляется по месту фактического осуществления ими деятельности.

Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица.

2. В разделе I учитываются сведения по реализованным и приобретенным на вторичном рынке в течение отчетного года по текущим рыночным ценам объектам основных фондов. Для организаций, не относящихся к субъектам среднего и малого предпринимательства, - до 35 объектов, в т.ч. по нежилым зданиям (до 4 объектов), жилым зданиям (до 4 объектов), сооружениям (до 5 объектов), машинам и оборудованию (до 7 объектов), транспортным средствам (до 4 объектов), производственному и хозяйственному инвентарю (до 3 объектов), рабочему и продуктивному скоту (до 4 объектов), многолетним насаждениям (до 4 объектов).

Для субъектов среднего предпринимательства до 20 объектов, в т.ч. по нежилым зданиям (до 2 объектов), жилым зданиям (до 2 объектов), сооружениям (до 3 объектов), машинам и оборудованию (до 5 объектов), транспортным средствам (до 2 объектов), производственному и хозяйственному инвентарю (до 2 объектов), рабочему и продуктивному скоту (до 2 объектов), многолетним насаждениям (до 2 объектов).

Для субъектов малого предпринимательства и для некоммерческих организаций - до 10 объектов, в т.ч. по нежилым зданиям (до 1 объекта), жилым зданиям (до 1 объекта), сооружениям (до 1 объекта), машинам и оборудованию (до 2 объектов), транспортным средствам (до 2 объектов), производственному и хозяйственному инвентарю (до 1 объекта), рабочему и продуктивному скоту (до 1 объекта), многолетним насаждениям (до 1 объекта).

В качестве объекта, учитываемого в разделе, учитывается объект классификации основных фондов, в соответствии с введением к Общероссийскому классификатору основных фондов (ОКОФ) - каждое отдельно стоящее здание, отдельное сооружение со всеми устройствами, составляющими с ним единое целое, отдельная машина, отдельное животное, относящееся к скоту, и т.д.

В случае, когда произведена покупка/продажа части здания, сооружения и т.п. то по данной сделке также указывается соответствующая часть объекта.

В том случае, когда фактическое количество сделок превышает приведенные выше предельные значения, следует отбирать, как правило, объекты, используемые в основной деятельности данной организации (помимо жилья), а из них - наиболее типичные для организации и достаточно дорогие объекты.

Реализация и приобретение произведенных новых объектов, еще не служивших в качестве основных фондов, а также безвозмездная передача и приобретение объектов основных фондов, их продажа и приобретение не по рыночным ценам, а также передача или продажа объектов в целях их утилизации (оборудования на металлолом, зданий и сооружений на стройматериалы и т.д.) в разделе не учитываются.

Объекты, относящиеся к "интеллектуальной собственности" и объектам интеллектуальной деятельности (нематериальные основные фонды) в этом разделе, как и в разделе II, не учитываются, они отражаются в разделе III.

В графе 1, по строкам, номера которых приведены в графе 2, указывается наименование объекта в соответствии с данными первичного учета.

В графе 3 в обязательном порядке указывается код (9 знаков, включая 2, проставленных на бланке) по Общероссийскому классификатору основных фондов (ОКОФ), с указанием раздела подраздела, класса, подкласса и вида основных фондов (XX XXXXXXX - см. введение к ОКОФ). Недопустимо указывать только часть кода, проставляя нули в незаполненных позициях.

Если названия каких-то объектов основных фондов отсутствуют в ОКОФ (например, этот тип объектов появился после создания ОКОФ), то эти объекты учитываются по кодам ОКОФ, соответствующим максимально близким по назначению и характеристикам из имеющихся в ОКОФ объектов. Использование иных классификаций (например, налоговой классификации) не допускается.

Материальные поисковые активы учитываются в качестве основных фондов.

В графе 4 указывается номер амортизационной группы (от 1 до 10 включительно), в соответствии с постановлением Правительства Российской Федерации от 01.01.2002 N 1 "О Классификации основных средств, включаемых в амортизационные группы", с последующими изменениями.

В графе 5 отражается год первоначального ввода в эксплуатацию объекта основных средств на основании гр. 5 раздела 1 инвентарной карточки учета объекта основных средств (ф. N ОС-6 или ф. N 0504031). Год должен указываться полностью (4 знака). Следует отметить, что указывается год именно первоначального ввода в эксплуатацию объекта, а не год начала его использования в исследуемой организации. Если данных о годе первоначального ввода в эксплуатацию нет, то для зданий и сооружений указывается год постройки, для машин и оборудования - год изготовления объекта.

В графе 6 указывается полная учетная стоимость, а в графе 7 - остаточная балансовая стоимость объекта основных средств, по состоянию к моменту осуществления сделки реализации или приобретения объекта, - у продавца.

Если покупатель не может получить у продавца соответствующие данные, то объект в обследование не включается.

Полная учетная стоимость основных фондов - это первоначальная стоимость, измененная в ходе проведенных переоценок основных фондов и в результате их достройки, модернизации, дооборудования, реконструкции и частичной ликвидации. Полная учетная стоимость для объектов, прошедших переоценку основных фондов, равна их восстановительной стоимости на дату последней проведенной переоценки, т.е. стоимости воспроизводства в ценах, существовавших на эту дату. Для объектов, не проходивших переоценки, она равна первоначальной стоимости (стоимости приобретения в ценах, существовавших на дату приобретения), с учетом изменения в результате достройки, модернизации, дооборудования, реконструкции и частичной ликвидации.

--------------------------------------------------------------

Значение термина приведено исключительно в целях заполнения настоящей формы федерального статистического наблюдения.

Остаточная балансовая стоимость отражает изменение состояния основных фондов, постепенную утрату ими потребительских свойств и стоимости в процессе эксплуатации, под воздействием сил природы и вследствие технического прогресса, в размере накопленного износа. При этом величина износа определяется в соответствии с нормами и методами начисления амортизации и износа, применяемыми в бухгалтерском учете. Остаточная балансовая стоимость основных фондов равна разнице их полной учетной стоимости и суммы износа, начисленного за весь период с начала эксплуатации соответствующих объектов, с учетом их изменения в результате переоценки.

В графе 8 указывается год, в ценах которого был учтен по полной учетной стоимости конкретный объект основных фондов у продавца, участника сделки купли-продажи в отчетном году, по состоянию к моменту сделки реализации или приобретения объекта.

В этой графе указывается год приобретения объекта основных фондов по текущей рыночной стоимости его продавцом либо год переоценки объекта, если она была им проведена.

Если объект, проданный в отчетном году, ранее был приобретен продавцом на вторичном рынке не по текущей рыночной стоимости, а по полной учетной или остаточной балансовой стоимости, существовавших у предыдущего владельца, то вместо года приобретения объекта продавцом в графе 8 учитывается год, в ценах которого основные фонды учитывались предыдущим владельцем.

При существенных затратах на модернизацию, реконструкцию, достройку объектов основных фондов время их осуществления учитывается при определении года, в ценах которого преимущественно оценены основные фонды.

Год должен указываться полностью - 4 знака.

В графе 9 учитывается фактическая стоимость реализации объекта, бывшего в эксплуатации в данной организации, другим организациям и гражданам или приобретения у них объекта, осуществленных в течение отчетного года, по текущим рыночным ценам. Учитывается стоимость, по которой объект ставится на учет новым владельцем.

В графе 10 дается характеристика использования реализованного в отчетном году объекта у продавца в течение последних 12 месяцев перед его реализацией. В этой графе должна быть указана одна цифра от 1 до 3, каждой из которой соответствуют следующие характеристики использования: 1 - активное использование, 2 - частичное использование, 3 - практически не использовался.

В графе 11 организацией - продавцом объекта указывается причина реализации основных фондов. В ней должен быть указан один из кодов:

1 - неудовлетворительное техническое состояние;

2 - моральное устаревание, потребность в замене на аналогичный по назначению, но более совершенный, более эффективный объект, модернизация производства при сохранении его профиля;

3 - ненужность вследствие отсутствия спроса на выпускаемую продукцию (товары, услуги), модернизация производства при частичном или полном изменении его профиля;

По приобретенным объектам графы 10 и 11 не заполняются.

В графе 12 отражается оценка степени состояния (фактического физического износа) приобретенного объекта основных средств, которая определяется экспертно (с учетом мнения технического специалиста), исходя из возможности и целесообразности использования объекта. В этой графе указывается одна цифра от 1 до 6, соответствующая состоянию объекта.

Для заполнения графы следует воспользоваться рекомендациями из Табл. 1.

Табл. 1. Шкала экспертных оценок технического

состояния зданий, сооружений, машин и оборудования,

транспортных средств

Оценка технического состояния объектов

Характеристика технического состояния для зданий и сооружений

Характеристика технического состояния машин, оборудования, транспортных средств, инструмента, инвентаря

Примерная степень фактического износа, %

"Почти новое" здание/сооружение, только что сданное в эксплуатацию

"Почти новый объект", в отличном состоянии. Возможны лишь приработочные отказы.

2 - Очень хорошее

Мелкие повреждения, как во внутренних помещениях, так и снаружи (не требуется ремонта)

Безотказно работающий объект, после недолгой эксплуатации, без выявленных дефектов и неисправностей.

Мелкие повреждения, как во внутренних помещениях, так и снаружи, в т.ч. инженерных коммуникаций (требуется проведение косметического ремонта)

Объект с небольшими дефектами эксплуатации, которые не ограничивают его работоспособность. Объект после капитального ремонта, в хорошем состоянии.

Повреждения, как во внутренних помещениях, так и снаружи, в т.ч. инженерных коммуникаций (требуется проведение не только косметического ремонта, но и замены отдельных элементов или их капитальный ремонт: например, замена окон, дверей, сантехники, капитальный ремонт кровли и т.д.)

Объект в удовлетворительном состоянии. Могут быть некоторые ограничения в выборе режимов работы, устраняемые при межремонтном обслуживании или текущем ремонте.

Требуется проведение капитального ремонта всего здания/сооружения

При работе объекта наблюдаются отказы, для ликвидации которых требуются внеплановые ремонты. Есть ограничения на выбор режимов работы и максимальные нагрузки.

Здание/сооружение оказалось не пригодно для эксплуатации в существующем виде и подлежит модернизации, реконструкции или сносу

Объект работает с частыми отказами, негодно к применению по основному назначению в существующем виде, требует капитального ремонта, модернизации или ликвидации.

Для приобретенного скота и многолетних насаждений состояние определяется аналогичным образом.

В графе 13 для приобретенного объекта указывается оценка полного количества лет предполагаемого фактически оставшегося срока службы данного объекта, с конца отчетного года до предполагаемого момента его ликвидации, который определяется экспертно (с учетом мнения технического специалиста), исходя из целесообразности использования данного объекта, и с учетом возраста ранее ликвидированных аналогичных объектов. Если объект ликвидирован - или его предполагается ликвидировать - в году, следующем за отчетным, то в графе 13 проставляется "1". В данной графе не приводятся сроки, оставшиеся до исчерпания нормативного срока службы, определяемого по нормам начисления амортизации по бухгалтерскому или налоговому учету (на основе номера амортизационной группы), поскольку ожидаемый общий срок службы (сумма прошедшего и оставшегося срока службы) отличается от нормативного срока службы. Заполнение этой графы для приобретенных объектов обязательно.

По реализованным объектам графы 12 и 13 не заполняются.

3. В разделе II учитываются объекты, находящиеся в аренде по состоянию на конец 2015 года (независимо от того, сданы ли они в аренду в течение 2015 года или до начала этого года), и при этом стоящие на балансе отчитывающейся организации, на счетах по учету основных средств и доходных вложений в материальные ценности:

- арендованные в течение отчетного года, которые в соответствии с договором финансовой аренды учитываются арендатором (лизингополучателем) на счете по учету основных средств;

- сданные в аренду в течение отчетного года, представляемые арендатору (лизингополучателю) во временное возмездное владение, пользование, учитываемые арендодателем (лизингодателем) на счете по учету основных средств или доходных вложений в материальные ценности:

для субъектов крупного предпринимательства - до 10 отдельно учитываемых объектов или их совокупностей; для субъектов среднего предпринимательства - до 7; для малого предпринимательства до 5, для некоммерческих организаций - до 5 объектов.

Графы 1, 3, 5, 6, 7, 8, 9, 11, 12 по строкам, номера которых указаны в графе 2, заполняются аналогично соответствующим показателям раздела I. При этом в графе 1 указывается вид основных фондов (аналогично проставленному на бланке в разделе I) и наименование объекта. Полная учетная и остаточная балансовая стоимость, учитываемые соответственно в графах 7 и 8, и год, в ценах которого учтен объект, в графе 9, учитываются по состоянию на конец отчетного года.

Совокупности объектов могут указываться в тех случаях, когда имеются затруднения в распределении по отдельным объектам арендной платы, определенной в целом для нескольких объектов, одновременно взятых или сданных в аренду (например, они арендованы на различный срок). При этом код ОКОФ и другие показатели указываются по тому из объектов совокупности, который имеет наибольшую стоимость.

Если здание берется или сдается в аренду частично, то в графах 7 и 8 указывается стоимость соответствующей части объекта (рассчитывается на основе доли площади, сданной/взятой в аренду).

В графе 4 для объектов, взятых в аренду, указывается код 1, для сданных в аренду - код 2.

В графе 10 учитывается величина выплаченной (для взятых в аренду) или полученной (для сданных в аренду) арендной платы за весь отчетный год.

При взятии (сдаче) в аренду совокупности объектов величина выплаченной или полученной арендной платы распределяется по отдельным объектам пропорционально их остаточной балансовой стоимости (если она равна 0 - то пропорционально полной учетной стоимости).

Для объектов, находящихся в аренде в течение части отчетного года, величина арендной платы приводится в годовом выражении. Например, если объект находился в аренде в отчетном году в течение 11 месяцев и суммарная арендная плата за данный период составила 100 тыс. руб. то величина арендной платы приводится к годовому эквиваленту следующим образом: (100 / 11) * 12 = 109. Соответственно в графе 10 будет указано значение 109, а не 100.

В графе 13 отражается период (количество полных месяцев), на который объект сдан/получен в аренду по условиям договора аренды.

В случаях краткосрочной аренды, когда договор аренды заключается на срок меньше 1 года, например, на 11 месяцев, но существует практика пролонгации данного договора на такой же срок, то в графе 13 указывается период действующего договора аренды объекта - то есть 11 месяцев (в графе 13 указывается только число, 11). При неопределенном сроке аренды указывается период между началом аренды и моментом ожидаемой ликвидации объекта (исходя из оцененного в графе 12 срока, оставшегося до ликвидации объекта).

В графе 14 указывается организация, которая несет большую часть эксплуатационных расходов, связанных с использованием арендованного здания. В графе 14 должна быть отражена одна цифра от 1 до 3, каждой из которой соответствуют следующие условия аренды: 1 - большую часть расходов оплачивает арендодатель, 2 - эксплуатационные расходы распределены приблизительно поровну между арендодателем и арендатором, 3 - большую часть расходов несет арендатор.

Если арендная плата за отчетный год не начислялась, то соответствующий объект в обследование не включается.

4. В справочном разделе отражаются некоторые дополнительные сведения о жилых и нежилых зданиях, многолетних насаждениях и культивируемых активах, учтенных в разделах I и II.

Графы 1 и 3 по строкам, номера которых указаны в графе 2, заполняются аналогично соответствующим показателям разделов I и II.

В графе 4 указывается номер строки, в котором соответствующий объект учтен в разделе I или II.

В графе 5 указывается площадь зданий, многолетних насаждений. По остальным видам основных фондов графа не заполняется.

В графе 6 указывается в килограммах вес скота (кроме пчелосемей), величина валового сбора урожая за отчетный год, по объектам, учитываемым в соответствующих строках. Если в разделах I и II в графе 3 указаны коды ОКОФ 180160040, 180160050 и 180160060, то данная графа не заполняется.

При нехватке строк необходимо продолжить их заполнение на дополнительном бланке (бланках) с номерами 55.1, 55.2 и т.д. (на месте 46, 47 и т.д.).

По остальным видам основных фондов графа не заполняется.

5. В разделе III учитываются сведения по сделкам, совершенным с нематериальными основными фондами в отчетном году, в ходе которых определялась текущая рыночная стоимость объектов (с привлечением оценщиков либо путем согласования между участниками сделки). В разделе учитываются исследования и разработки (до 4 объектов), разведка недр и оценка запасов полезных ископаемых, включая произведенные нематериальные поисковые активы (до 4 объектов), программное обеспечение и базы данных (до 4 объектов), оригинальные произведения развлекательного жанра, литературы или искусства (до 4 объектов).

Графы 1, 3, 5, 6, 7, 8, 11, по строкам, номера которых указаны в графе 2, заполняются аналогично соответствующим показателям разделов I и II.

По исследованиям и разработкам код ОКОФ не проставляется.

Полная учетная и остаточная балансовая стоимость, учитываемые соответственно в графах 6 и 7, и год, в ценах которого учтен объект, в графе 8, учитываются по состоянию к моменту осуществления сделки.

В графе 4 указывается нормативный срок полезного использования объекта. В соответствии с ПБУ N 14/2007 определение срока полезного использования нематериального актива производится исходя из:

- срока действия прав организации на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом;

- ожидаемого срока использования актива, в течение которого организация предполагает получать экономические выгоды (или использовать в деятельности, направленной на достижение целей создания некоммерческой организации).

Если срок полезного использования нематериального актива установить невозможно, то он, аналогично указанному в п. 2 ст. 258 Налогового кодекса РФ, принимается равным 10 годам (но не более срока действия прав организации на этот актив).

По компьютерному программному обеспечению, отражаемому в бухгалтерском учете по счету 97 "Расходы будущих периодов", срок полезного использования может быть равным сроку действия лицензионного договора, на основании которого приобретена программа. Если срок действия лицензионного договора не определен, организация должна самостоятельно установить срок, в течение которого планирует использовать программу, и исходя из этого срока равномерно списывать стоимость программы в расходы.

В этой графе указывается число, соответствующее сроку полезного использования объекта, выраженному в количестве полных лет.

В графе 9 указывается вид сделки с нематериальными основными фондами, совершенной в отчетном году. В этой графе должна быть указана одна цифра от 1 до 5, каждой из которых соответствует следующий вид сделки: 1 - продажа, 2 - приобретение, 3 - внесение в уставный капитал, 4 - оценка и переоценка, 5 - другое.

В графе 10 учитывается рыночная стоимость, определяемая в ходе сделки.

6. При заполнении формы соблюдаются следующие обязательные контрольные соотношения:

СВЕДЕНИЯ О НАЛИЧИИ, ДВИЖЕНИИ И СОСТАВЕ КОНТРАКТОВ, ДОГОВОРОВ АРЕНДЫ, ЛИЦЕНЗИЙ, МАРКЕТИНГОВЫХ АКТИВОВ И ГУДВИЛЛА (деловой репутации организации)

Указания

по заполнению формы федерального статистического наблюдения

1. Информацию по форме N 11-НА предоставляют юридические лица, независимо от вида их экономической деятельности, формы собственности и организационно-правовой формы, кроме субъектов малого предпринимательства, имевшие на балансе в течение отчетного года контракты, договора аренды, лицензии, маркетинговые активы и гудвилл (деловую репутацию организации).

--------------------------------------------------------------

Значение термина приведено исключительно в целях заполнения настоящей формы федерального статистического наблюдения.

Данные представляются в целом по юридическому лицу, с учетом данных по всем его обособленным подразделениям и активам, находящимся в других субъектах Российской Федерации.

Отчеты предоставляются не позднее 30 июня года, следующего за отчетным, территориальному органу Федеральной службы государственной статистики в субъекте Российской Федерации по установленному им адресу (по перечню, установленному территориальными органами Росстата).

Расположенные на территории России филиалы и представительства зарубежных (находящихся вне территории России) организаций предоставляют отчет в территориальный орган Росстата по месту своего нахождения.

Целью обследования является получение информации о стоимости обращающихся контрактов, договоров аренды, лицензий, а также маркетинговых активов и гудвилла (деловой репутации организации) и ее изменений в течение отчетного года.

В адресной части указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое наименование.

По строке "Почтовый адрес" указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом; если фактический адрес не совпадает с юридическим, то указывается также фактический почтовый адрес.

Юридическое лицо проставляет в кодовой части формы код Общероссийского классификатора предприятий и организаций (ОКПО) на основании Уведомления о присвоении кода ОКПО, направляемого (выдаваемого) организациям территориальными органами Росстата.

2. В разделе I формы отражается наличие, движение и состав контрактов, договоров аренды, лицензий, в том числе обращающихся, а также маркетинговых активов и приобретенного гудвилла (деловой репутации организации).

В российском бухгалтерском учете эти активы относятся, как правило, к нематериальным активам и учитываются на счете бухгалтерского учета 04 (права на выполнение работ по поиску, оценке месторождений полезных ископаемых и (или) разведке полезных ископаемых, подтвержденные наличием соответствующей лицензии, относящиеся к нематериальным поисковым активам - на счете 08). В бюджетном учете и бухгалтерском учете для органов государственной власти и местного самоуправления, бюджетных, автономных учреждений они учитываются на счете нематериальных активов, и, возможно, на счете непроизведенных активов, в соответствии с планами счетов, утвержденными для этих учреждений.

По строке 01 учитываются все контракты, договора аренды, лицензии, относящиеся к договорам операционного лизинга, разрешениям на использование природных ресурсов, разрешениям на занятие определенными видами деятельности или правам на получение в будущем товаров и услуг на исключительной основе, по строке 02 - только обращающиеся контракты, договора аренды, лицензии.

При заполнении данной формы к обращающимся контрактам, договорам аренды, лицензиям относятся те, которые могут быть реально и без значительных дополнительных затрат проданы на рынке одной единицей другой единице. Согласно пункту 5 статьи 40 Налогового кодекса Российской Федерации, рынком товаров (работ, услуг) признается сфера обращения этих товаров (работ, услуг), определяемая исходя из возможности покупателя (продавца) реально и без значительных дополнительных затрат приобрести (реализовать) товар (работу, услугу) на ближайшей по отношению к покупателю (продавцу) территории Российской Федерации или за пределами Российской Федерации.

Если стоимость прав на использование активов в учете не отделяется от стоимости этих активов, и поэтому они учитываются в составе основных фондов - объектов интеллектуальной собственности и продуктов интеллектуальной деятельности (например, права на использование программных продуктов), то в разделе I стоимость этих прав не учитывается.

В строке 03 выделяются обращающиеся договоры операционного лизинга (операционной аренды). Согласно международному стандарту финансовой отчетности МСФО (IAS) 17 "Аренда", введенному в действие приказом Минфина России от 25.11.2011 N 160н (зарегистрирован Минюстом России 05.12.2011 N 22501), финансовая аренда - это аренда, предусматривающая передачу практически всех рисков и выгод, связанных с владением активом. Право собственности в конечном итоге может как передаваться, так и не передаваться.

При операционном лизинге в основном все риски и потери, связанные с владением имуществом, остаются за лизингодателем (арендодателем); он является как юридическим (формальным), так и экономическим (реальным) собственником актива, т.е. принимает на себя операционные риски, обеспечивает необходимый ремонт и техническое обслуживание актива, сохраняет актив на своем балансе.

Пользователь актива (лизингополучатель, арендатор) не принимает на себя операционные риски и не является экономическим собственником актива.

Обращающийся договор операционного лизинга. при заполнении данной формы - это договор аренды актива, либо договор предоставления права на использование определенного актива (группы активов), в соответствии с которым у арендатора, лизингополучателя (пользователя актива) есть юридическая и практическая (спрос на рынке по более высокой цене) возможности передавать арендуемый актив в субаренду (сублизинг), либо передавать право на использование третьей стороне, даже в случаях, если пользователь фактически не воспользовался этой возможностью.

--------------------------------------------------------------

Значение термина приведено исключительно в целях заполнения настоящей формы федерального статистического наблюдения.

Необращающиеся договоры операционного лизинга, а также договоры финансового лизинга в этой строке не учитываются.

По строке 04 учитываются обращающиеся разрешения на использование природных ресурсов: земли, воды, на добычу полезных ископаемых, вылов рыбы и т.д.

К ним относятся соглашения, в соответствии с которыми юридический собственник природного ресурса предоставляет его арендатору за регулярную плату, отражаемую как доход от собственности в форме ренты. Природный ресурс, используемый арендатором, продолжает учитываться у арендодателя.

Обязательным условием учета по данной строке разрешений на использование природных ресурсов является их обращаемость на рынке, то есть возможность перепродажи третьей стороне. К обращаемым разрешениям на использование природных ресурсов относятся те разрешения, по которым у пользователя может возникнуть юридическая возможность и экономическая заинтересованность реализовать их другой стороне, что приводит к созданию стоимости актива для пользователя, отличного от самого ресурса, даже в случаях, если пользователь фактически не воспользовался этой возможностью. Например, институциональная единица, обладающая квотой на вылов рыбы, может и юридически, и практически продать данную квоту другой единице.

По строке 05 учитываются обращающиеся разрешения на занятие определенным видом деятельности - разрешения, предназначенные для ограничения количества единиц, имеющих право заниматься определенной деятельностью.

--------------------------------------------------------------

Значение термина приведено исключительно в целях заполнения настоящей формы федерального статистического наблюдения.

Они учитываются в тех случаях, когда: а) число разрешений ограничено и позволяет держателям разрешений зарабатывать монопольные прибыли, б) монопольные прибыли не связаны с использованием актива, принадлежащего тому, кто выдал разрешение, в) держатель разрешения в состоянии юридически и практически продать разрешение третьей стороне. Такие разрешения выдаются, главным образом, органами государственного управления, но могут также выдаваться и другими единицами.

По строке 06 отражаются обращающиеся права на получение в будущем товаров и услуг на исключительной основе.

К ним относятся права стороны, заключившей контракт на приобретение товаров или услуг по фиксированной цене в будущем, которые могут быть реализованы третьей стороне. Права на приобретение услуг могут означать, например, что одна организация может продать другой организации исключительное право использования труда конкретного физического лица.

По строке 07 отражаются маркетинговые активы. К ним относятся "средства индивидуализации" - товарные знаки и знаки обслуживания, фирменные наименования, наименования мест происхождения товаров, коммерческие обозначения.

--------------------------------------------------------------

П. 1 ст. 1225 Гражданского кодекса Российской Федерации.

По строке 08 учитывается приобретенный гудвилл (деловая репутация организации), т.е. величина, которая формируется при приобретении предприятия как имущественного комплекса (в целом или его части) как разница между покупной ценой, уплачиваемой продавцу при приобретении предприятия, и суммой всех идентифицируемых активов и обязательств по бухгалтерскому балансу на дату этого приобретения.

В графе 3 указывается остаточная балансовая стоимость учитываемых в разделе экономических активов (контрактов, договоров аренды, лицензий, маркетинговых активов и гудвилла (деловой репутации организации)), т.е. их первоначальная стоимость, с учетом ее изменения за счет амортизации (износа), переоценок и обесценения, по состоянию на начало отчетного года.

В графе 4 отражается поступление за отчетный год новых экономических активов, приобретенных на первичном рынке, а в графе 5 - приобретение бывших в употреблении экономических активов на вторичном рынке, по стоимости приобретения - фактической (первоначальной) стоимости, определенной по состоянию на дату принятия его к бухгалтерскому учету, учитывающей их реальное состояние и перспективы использования на эту дату. Приобретение активов на первичном рынке предполагает, что эти активы ранее, до приобретения отчитывающейся организацией, не учитывались в другой организации, а приобретение на вторичном рынке - что они уже учитывались другой организацией.

В графе 6 отражается выбытие учитываемых экономических активов (контрактов, договоров аренды, лицензий, маркетинговых активов и гудвилла (деловой репутации организации)) за счет окончания их действия, по остаточной балансовой стоимости (первоначальной стоимости, с учетом ее изменения за счет амортизации (износа), переоценок и обесценения), на момент выбытия.

В графах 7 и 8 отражается выбытие экономических активов за счет их реализации на вторичном рынке. При этом в графе 7 учитывается фактическая стоимость реализации, а в графе 8 - стоимость тех же активов, учитываемая на момент выбытия в качестве остаточной балансовой стоимости.

В графе 9 отражается величина амортизации (износа), начисленная за год.

В графе 10 учитывается изменение остаточной балансовой стоимости учитываемых экономических активов за счет их переоценки по текущей рыночной стоимости (+, -) и обесценения (-), проведенных в течение отчетного года.

В графе 11 указывается остаточная балансовая стоимость учитываемых в разделе экономических активов, т.е. их первоначальная стоимость, с учетом ее изменения за счет амортизации (износа), переоценок и обесценения, по состоянию на конец отчетного года.

3. В справочном разделе отражаются пообъектные сведения. Необходимые для определения года, в ценах которого учтены экономические активы, имеющиеся на конец года, и отражаемые в строках 03 08 раздела I.

В графе 1 указывается номер строки из раздела I, в которой учтен конкретный экономический актив (при наличии нескольких активов одного вида с отличающимися показателями граф 3 5 они в справочном разделе учитываются в отдельных строках). При нехватке строк необходимо продолжить их заполнение на дополнительном бланке (бланках) формы с номерами строк "15-1", "15-2", "15-3" и т.д. (на месте 09-й, 10-й, 11-й, 12-й, 13-й, 14-й и 15-й строк).

В случае первичного приобретения экономического актива отчитывающейся организацией год приобретения указывается в графе 3, а в случае приобретения актива на вторичном рынке - в графе 4. Каждый объект учитывается либо в графе 3, либо в графе 4.

В графе 5 отражается последний год, в котором осуществлялась переоценка актива по текущей рыночной стоимости, либо его обесценение, проведенные в отчитывающейся организации.

Переоценки и обесценение, проведенные до приобретения актива отчитывающейся организацией, не учитываются.

В графе 6 указывается остаточная балансовая стоимость учитываемого по данной строке экономического актива по состоянию на конец отчетного года.

При заполнении формы соблюдаются следующие обязательные контрольные соотношения: