Рейтинг: 4.7/5.0 (1872 проголосовавших)

Рейтинг: 4.7/5.0 (1872 проголосовавших)Категория: Бланки/Образцы

Фото: ИЗВЕСТИЯ/Владимир Суворов

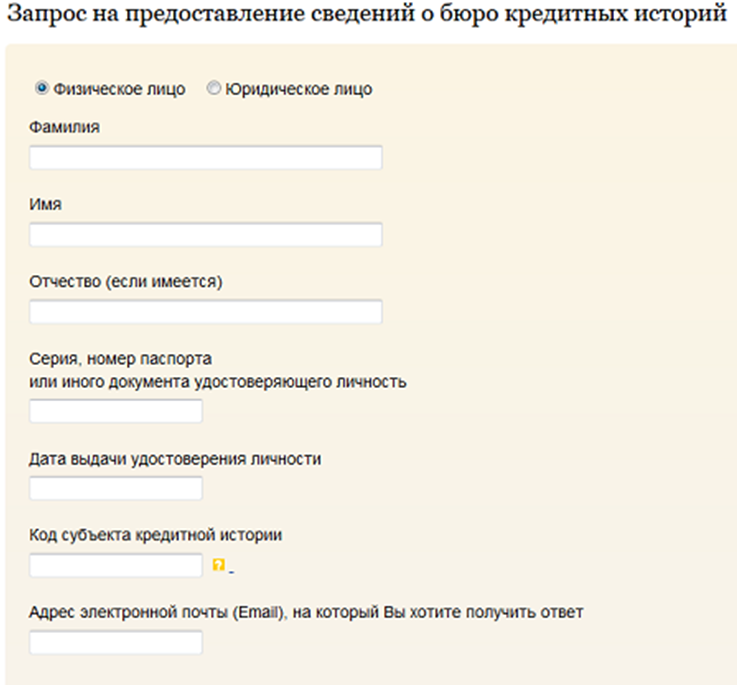

Бюро кредитных историй (БКИ) обяжут проводить регулярные проверки кредиторов — как профессиональных (банки, микрофинансовые организации (МФО), кредитно-потребительские кооперативы — КПК), так и непрофессиональных (любые компании, предоставляющие займы в рассрочку, заключившие договор с БКИ для получения информации о потенциальных клиентах). Цель такой проверки — выяснить, давал ли заемщик согласие на запрос информации о нем в рамках кредитного отчета. Об этом говорится в письме директора департамента лицензирования деятельности и финансового оздоровления кредитных организаций ЦБ Людмилы Тяжельниковой, направленном участникам рынка БКИ (есть у «Известий»).

Бюро будет требовать у кредиторов подтверждающие документы — дистанционно или в ходе выездных мероприятий. В письме указано, что проверки банков, МФО и КПК будут проходить не реже одного раза в год, а компаний, не поднадзорных регулятору, — не реже одного раза в 3 года.

При каждом запросе информации о клиенте банки и другие профессиональные кредитные организации просто будут указывать, что согласие клиента у них есть. Тогда как непрофессиональные кредиторы (например, клиники или магазины, предоставляющие рассрочку) обяжут приложить скан согласия клиента.

По закону «О кредитных историях» (218-ФЗ от 30 декабря 2004 года) при заключении кредитного договора (соглашения о займе) заемщик должен в обязательном порядке дать кредитору согласие на запрос сведений о нем в БКИ. Оно может быть оформлено, как на бумаге, заверенное собственноручной подписью, так и в электронном виде, заверенное электронно-цифровой подписью.

Кредитная история состоит из нескольких частей. Основная ее часть содержит детальную информацию об обязательствах клиента: сумма задолженности, наличие просрочки и др. В титульной части указаны: ФИО заемщика, паспортные данные, ИНН, СНИЛС.

Также есть закрытая часть (предоставляется только судьям и следователям): полные данные о кредиторе, дата запроса им кредитной истории заемщика.

А с 2014 года введена еще и информационная часть сведений о заемщике: все данные об обращении гражданина за ссудой, одобрении или отказе в ее выдаче и — при наличии — фиксируется факт просрочки клиента по кредиту на срок от 120 дней; если в информационной части КИ содержится отказ заемщику в выдаче ссуды, прописываются и причины такого отказа. Не требует согласия заемщика только получение этой части КИ.

— Цель Центробанка — не допустить, чтобы персональная информация о россиянах использовалась без их согласия, — говорит близкий к ЦБ источник. — Регулятор в ходе анализа рынка розничного кредитования в 2014–2015 годах пришел к выводу, что различные ООО и ИП, имеющие договор с бюро кредитных историй, стали обращаться туда даже активнее, чем профессиональные кредиторы.

По словам источника, информацию о клиентах они продают главным образом банкам, наиболее крупным кредиторам. Сведения позволяют банкам сразу отсеять неблагонадежных заемщиков, снизить риски. И напротив — обратить внимание на пул добросовестных клиентов, в том числе из других банков. Далее банки начинают обрабатывать «хороших» клиентов, рассылать им предложения по кредитам и вкладам, предлагать другие продукты.

— При этом для банков цена одной выписки из БКИ, как правило, составляет 30–50 рублей. Покупка баз заемщиков у сторонних организаций может стоить банку в 2–3 раза дешевле. Ужесточение от ЦБ затронет многие компании, которые не собирались заниматься мошенничеством: коллекторские агентства, клиники, оказывающие услуги рассрочки в кредит. Информация о платежеспособности клиентов первым нужна для оценки эффективности взыскания долгов, вторым — рисков, - пояснил источник в ЦБ.

В крупнейших бюро кредитных историй «Известиям» подтвердили, что проводить регулярные проверки кредиторов их обязал ЦБ.

— Инициатива исходила от ЦБ, а не от БКИ, — констатирует гендиректор Объединенного кредитного бюро Даниэль Зеленский. — Мы в целом поддерживаем ее, понимая беспокойство регулятора по поводу совершения запросов КИ россиян без согласий.

Директор по маркетингу Национального бюро кредитных историй Алексей Волков указывает, что с момента вступления в силу 1 марта 2015 года 189-ФЗ, когда доступ к информационной части кредитных историй без согласия заемщиков получили кредиторы, не поднадзорные ЦБ, этот подход стал еще более жестким, порой даже запретительным.

— В настоящее время при непосредственном участии ЦБ ведется работа по подготовке регламентирующих актов, регулирующих взаимоотношения не подпадающих под надзор Банка России кредиторов и БКИ, — говорит Волков.

Зеленский считает неэффективным механизм сбора сканов согласий при запросе КИ.

— Эти копии невозможно проанализировать при автоматизированной обработке данных, также сам по себе факт наличия копии согласия не гарантирует, что в нем содержится согласие надлежащего лица, оно может быть устаревшим или не содержать цели запроса, — уверен Зеленский. — Таким образом, каждый файл требует ручной проверки, что является невозможным, учитывая объемы ежедневно поступающих в бюро запросов.

— Если в ходе проверки станет известно, что у кредитора нет согласия клиента, информация об этом будет передана бюро в ЦБ, — указывают в БКИ «Эквифакс». — Меры ответственности за нарушение законодательства о КИ прописаны в КоАП, штрафы за одно нарушение могут достигать 50 тыс. рублей.

Начальник управления анализа рисков Промсвязьбанка Денис Голубин уверен: введение системы проверок позволит сократить количество неправомерных обращений в БКИ, что предотвратит не совсем законную борьбу за потребителя, когда банки оценивают заемщика без его ведома. В итоге, эти меры в среднесрочной перспективе сделают банковскую среду более конкурентной, резюмирует Голубин.

Президент компании «Секвойя кредит консолидейшн» Елена Докучаева считает новацию ЦБ положительной, направленной на защиту персональных данных заемщиков.

— Эти меры особенно актуальны в период активизации мошенничества с персональными данными — кражи, связанные с финансовыми аферами, выросли с начала года на 12%, — говорит Докучаева. — Но под новацию попадают как профессиональные игроки финансового рынка (в том числе коллекторские агентства), так и организации, оказывающие услуги населению, чьи методы работы с персональными данными и способы их хранения и защиты резко разнятся. Например, зачастую в медицинских учреждения, салонах красоты информация хранится на компьютере в общем доступе, в то время как в коллекторских агентствах используется специализированное программное обеспечение, не позволяющее копировать и передавать информацию третьим лицам. Таким образом, вполне возможно, стоит уравнять требования по оформлению факта согласия заемщика на обработку персональных данных для коллекторских агентств с поднадзорными ЦБ организациями.

Управляющий директор МФО MoneyMan Александр Дунаев считает, что для самих БКИ новация ЦБ не выгодна, поскольку отнимает массу ресурсов.

— Сегодня функционируют более 800 банков, более 4 тыс. МФО и еще масса организаций небанковского кредитования, — поясняет Дунаев. — Если учесть, что инициатива предусматривает проверку каждой организации хотя бы раз в 3 года, то всем аккредитованным БКИ придется проверять одну компанию в день. Здесь также очевиден конфликт интересов, ведь кредиторы и БКИ являются бизнес-партнерами, первые покупают у последних информацию о платежной дисциплине заемщиков.

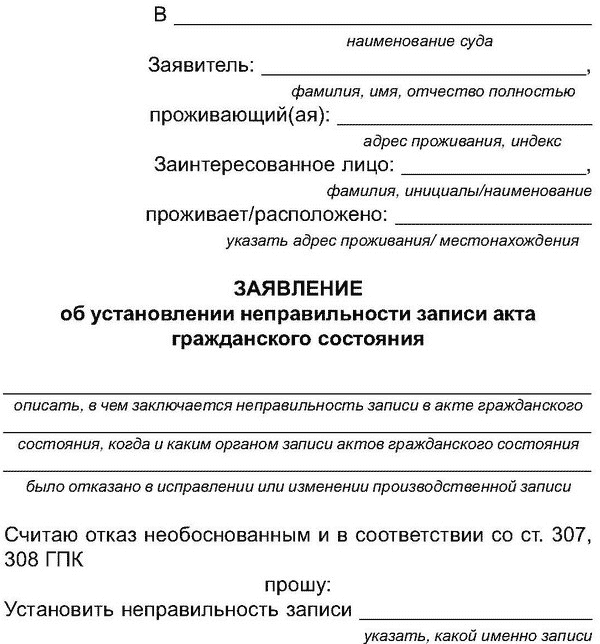

Сегодня хотим кратко осветить такой скользкий момент как получение отчета кредитной истории БЕЗ согласия клиента. В интернете пишут о прецедентах, когда банк предварительно просматривал досье клиента, готовясь сделать ему коммерческие предложения. Такие случаи единичны, но они были.

Прежде всего, хотим сказать, что сделать запрос в бюро кредитных историй, банк может только с письменного согласия заемщика . Никто не имеет права просматривать ее без согласия заемщика. При этом есть 3 момента:

Важно! Не стоит путать. Согласно поправкам в законе о кредитных историях 1 марта 2015г можно без согласия заемщика получить лишь информационную часть кредитной истории. и только юридическим лицам и ИП. В этой части содержится информация о заявках на кредит, отказах банка с указанием причины, а также признаки дефолта заемщика. (См. из чего состоит кредитная история ) А вот запросить без согласия заемщика полностью его кредитную история — нельзя.

Вот и выходит, что без письменного согласия то, банк не вправе совершать какие-либо действия в отношении формирования и запроса кредитной истории.

Поэтому, НЕЛЬЗЯ без согласия субъекта (т.е. заемщика) делать запрос о его кредитном досье. Даже зная паспортные данные – запрашивать кредитную историю о человеке без его согласия нельзя. Самое интересное заключается в том, что, опять таки, согласно закону, бюро кредитных историй должно накапливать также и сведения о тех, кто запрашивал кредитное досье. То есть любой запрос о кредитной истории оставляет след в ней в виде записи о том, что ее просматривали. Это и есть тот самый закрытый раздел в кредитной истории. Поэтому, просматривая свою кредитную историю, можно увидеть, кто интересовался Вашим кредитным досье, сравнив это с тем, кому из низ Вы разрешали это делать.

Что говорит закон о подобных незаконных запросах кредитного отчета?Прежде всего, это Статья 183 УК РФ. «Незаконные получение и разглашение сведений, составляющих коммерческую, налоговую или банковскую тайну»

Статья 5.53 КоАП РФ. «Незаконные действия по получению и (или) распространению информации, составляющей кредитную историю»

Статья 14.29 КоАП РФ. «Незаконное получение или предоставление кредитного отчета»

Конечно, «бодаться» с банком будет довольно тяжело, пытаясь доказать, что Вам нанесен ущерб в связи с разглашением банковской тайны. Тем не менее, такие случаи не стоит оставлять без внимания. Прежде всего, так сказать, для разведки боем, можно сделать письменный запрос в банк, который сделал незаконный запрос, с требованием объяснить причину, по которой он запросил кредитную историю без Вашего согласия. И второе – примерно такое же письмо отправить в БКИ, которое предоставило отчет, с требованием объяснить, на каком основании без Вашего письменного согласия были переданы личные данные. Для пущей убедительности можно озвучить вышеприведенные статьи законов.

В дальнейшем, при желании можно попробовать оспорить незаконные действия в суде, однако, реальных случаев судебного обжалования подобных споров, мы не знаем.

Данной статьей мы ни в коей мере не хотим порицать банки, что они якобы совершают какие-то незаконные действия, а прежде всего, хотим проинформировать простых заемщиков о тех правилах и законах, которые должны соблюдать не только банки, но и они сами. Законы, на которых и держится современное общество.

Просмотры: 2 088

2. В титульной части кредитной истории физического лица содержится следующая информация о субъекте кредитной истории:

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ в пункт 1 части 2 статьи 4 настоящего Федерального закона внесены изменения, вступающие в силу с 1 марта 2015 г.

1) фамилия, имя, отчество (если последнее имеется) (фамилия, имя, отчество в случае их изменения) на русском языке (для иностранных граждан и лиц без гражданства написанные буквами латинского алфавита на основании сведений, содержащихся в документе, удостоверяющем личность в соответствии с законодательством Российской Федерации), дата и место рождения;

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ в пункт 2 части 2 статьи 4 настоящего Федерального закона внесены изменения, вступающие в силу с 1 марта 2015 г.

2) данные паспорта гражданина Российской Федерации (данные ранее выданных паспортов гражданина Российской Федерации при наличии сведений) или при его отсутствии иного документа, удостоверяющего личность в соответствии с законодательством Российской Федерации (серия, номер, дата и место выдачи, наименование и код органа, выдавшего паспорт или иной документ, удостоверяющий личность);

3) идентификационный номер налогоплательщика (если лицо его указало);

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ в пункт 4 части 2 статьи 4 настоящего Федерального закона внесены изменения, вступающие в силу с 1 января 2017 г.

4) страховой номер индивидуального лицевого счета, указанный в страховом свидетельстве обязательного пенсионного страхования (если лицо его указало).

3. В основной части кредитной истории физического лица содержатся следующие сведения (если таковые имеются):

1) в отношении субъекта кредитной истории:

а) указание места регистрации и фактического места жительства;

б) сведения о государственной регистрации физического лица в качестве индивидуального предпринимателя;

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ пункт 1 части 3 статьи 4 настоящего Федерального закона дополнен подпунктом "в", вступающим в силу с 1 марта 2015 г.

в) информация о вступившем в силу решении суда о признании физического лица недееспособным или ограниченно дееспособным (в случае его наличия);

Информация об изменениях:Федеральным законом от 29 июня 2015 г. N 154-ФЗ пункт 1 части 3 статьи 4 настоящего Федерального закона дополнен подпунктом "г", вступающим в силу с 1 октября 2015 г.

г) сведения о процедурах, применяемых в деле о несостоятельности (банкротстве) физического лица, если арбитражным судом принято к производству заявление о признании физического лица несостоятельным (банкротом), в том числе сведения о неправомерных действиях физического лица при несостоятельности (банкротстве), сведения о преднамеренном или фиктивном банкротстве, с указанием ссылки (включая дату) на включение сведений в Единый федеральный реестр сведений о банкротстве;

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ пункт 2 части 3 статьи 4 настоящего Федерального закона изложен в новой редакции, вступающей в силу с 1 марта 2015 г.

2) в отношении обязательства заемщика, поручителя, принципала (для каждой записи кредитной истории):

а) указание суммы обязательства (или предельного лимита по кредиту, предоставленному с использованием банковской карты) заемщика на дату заключения договора займа (кредита);

б) указание срока исполнения обязательства заемщика в полном размере в соответствии с договором займа (кредита);

в) указание срока уплаты процентов в соответствии с договором займа (кредита);

г) о внесении изменений и (или) дополнений к договору займа (кредита), в том числе касающихся сроков исполнения обязательств;

д) о дате и сумме фактического исполнения обязательств заемщика в полном и (или) неполном размерах;

е) о сумме задолженности по договору займа (кредита) на дату последнего платежа;

ж) о погашении займа (кредита) за счет обеспечения в случае неисполнения заемщиком своих обязательств по договору;

з) о фактах рассмотрения судом, арбитражным и (или) третейским судом споров по договору займа (кредита) и содержании резолютивных частей судебных актов, вступивших в законную силу, за исключением информации, входящей в состав дополнительной (закрытой) части кредитной истории;

и) о прекращении передачи информации, определенной настоящей статьей, в бюро кредитных историй в связи с прекращением действия договора об оказании информационных услуг или в связи с состоявшейся уступкой права требования (с указанием дат указанных событий);

к) указание вида обязательства - договор займа (кредита) или договор поручительства;

л) указание предмета залога (при его наличии) и срока действия договора залога, оценка предмета залога с указанием даты ее проведения; для поручительства - объем обязательства, обеспечиваемого поручительством, указание суммы и срока поручительства; для банковской гарантии - объем обязательства, обеспечиваемого гарантией, указание суммы и срока гарантии, а также информация о прекращении банковской гарантии в иных, отличных от окончания срока гарантии случаях;

м) информация о полной стоимости займа (кредита) в соответствии с договором займа (кредита);

Информация об изменениях:Федеральным законом от 29 июня 2015 г. N 154-ФЗ пункт 2 части 3 статьи 4 настоящего Федерального закона дополнен подпунктом "н", вступающим в силу с 1 октября 2015 г.

н) о дате и факте завершения расчетов с кредиторами и об освобождении заемщика от дальнейшего исполнения требований кредиторов или о факте неприменения в отношении заемщика правила об освобождении от дальнейшего исполнения требований кредиторов в результате возобновления производства по делу о несостоятельности (банкротстве) физического лица в случае, если арбитражным судом принято решение о признании физического лица банкротом;

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ часть 3 статьи 4 настоящего Федерального закона дополнена пунктом 3, вступающим в силу с 1 марта 2015 г.

3) в отношении должника - информация из резолютивной части вступившего в силу и не исполненного в течение 10 дней решения суда о взыскании с должника денежных сумм в связи с неисполнением им обязательств по внесению платы за жилое помещение, коммунальные услуги и услуги связи, а также направленная федеральным органом исполнительной власти, уполномоченным на осуществление функций по обеспечению установленного порядка деятельности судов и исполнению судебных актов и актов других органов, информация о взыскании с должника денежных сумм в связи с неисполнением им алиментных обязательств, обязательств по внесению платы за жилое помещение, коммунальные услуги и услуги связи.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ часть 4 статьи 4 настоящего Федерального закона изложена в новой редакции, вступающей в силу с 1 марта 2015 г.

4. В дополнительной (закрытой) части кредитной истории физического лица содержатся следующие сведения:

Информация об изменениях:Федеральным законом от 29 июня 2015 г. N 154-ФЗ в пункт 1 части 4 статьи 4 настоящего Федерального закона внесены изменения, вступающие в силу с 1 октября 2015 г.

1) в отношении источника формирования кредитной истории (за исключением финансового управляющего):

а) полное, а также сокращенное наименование юридического лица, фирменное наименование, наименование на одном из языков народов Российской Федерации и (или) иностранном языке (в случае, если таковые имеются);

б) основной государственный регистрационный номер юридического лица;

в) идентификационный номер налогоплательщика;

2) в отношении пользователей кредитной истории:

а) в отношении пользователя кредитной истории - юридического лица:

полное, а также сокращенное наименование юридического лица, фирменное наименование, наименование на одном из языков народов Российской Федерации и (или) иностранном языке (в случае, если таковые имеются);

основной государственный регистрационный номер юридического лица;

идентификационный номер налогоплательщика;

б) в отношении пользователя кредитной истории - индивидуального предпринимателя:

сведения о государственной регистрации физического лица в качестве индивидуального предпринимателя;

фамилия, имя, отчество (если последнее имеется) на русском языке (для иностранных граждан и лиц без гражданства написанные буквами латинского алфавита на основании сведений, содержащихся в документе, удостоверяющем личность в соответствии с законодательством Российской Федерации);

идентификационный номер налогоплательщика;

данные паспорта гражданина Российской Федерации или при его отсутствии данные иного документа, удостоверяющего личность в соответствии с законодательством Российской Федерации (серия, номер, дата и место выдачи, наименование и код органа, выдавшего паспорт или иной документ, удостоверяющий личность);

3) в отношении приобретателя права требования (в случае уступки права требования по договору займа (кредита):

а) в отношении приобретателя права требования - юридического лица:

полное, а также сокращенное наименование юридического лица, фирменное наименование, наименование на одном из языков народов Российской Федерации и (или) иностранном языке (в случае, если таковые имеются);

основной государственный регистрационный номер юридического лица;

идентификационный номер налогоплательщика;

б) в отношении приобретателя права требования - физического лица:

фамилия, имя, отчество (если последнее имеется) на русском языке (для иностранных граждан и лиц без гражданства написанные буквами латинского алфавита на основании сведений, содержащихся в документе, удостоверяющем личность в соответствии с законодательством Российской Федерации), дата и место рождения;

данные паспорта гражданина Российской Федерации или при его отсутствии данные иного документа, удостоверяющего личность в соответствии с законодательством Российской Федерации (серия, номер, дата и место выдачи, наименование и код органа, выдавшего паспорт или иной документ, удостоверяющий личность);

идентификационный номер налогоплательщика (если лицо его указало);

страховой номер индивидуального лицевого счета, указанный в страховом свидетельстве обязательного пенсионного страхования (если лицо его указало);

Информация об изменениях:Федеральным законом от 29 июня 2015 г. N 154-ФЗ часть 4 статьи 4 настоящего Федерального закона дополнена пунктом 4, вступающим в силу с 1 октября 2015 г.

4) в отношении источника формирования кредитной истории - финансового управляющего:

а) фамилия, имя, отчество (если последнее имеется) на русском языке;

б) наименование и адрес саморегулируемой организации, членом которой является финансовый управляющий;

в) дата запроса или направления сведений, входящих в состав кредитной истории;

г) дата начала и дата окончания полномочий финансового управляющего.

Информация об изменениях:Федеральным законом от 21 декабря 2013 г. N 363-ФЗ статья 4 настоящего Федерального закона дополнена частью 4.1, вступающей в силу с 1 июля 2014 г.

Федеральным законом от 28 июня 2014 г. N 189-ФЗ часть 4.1 статьи 4 настоящего Федерального закона изложена в новой редакции

4.1. Информационная часть кредитной истории субъекта кредитной истории - физического лица формируется для каждого оформленного заемщиком заявления о предоставлении займа (кредита). В информационной части кредитной истории субъекта кредитной истории - физического лица содержится информация о предоставлении займа (кредита) или об отказе в заключении договора займа (кредита), информация об отсутствии двух и более подряд платежей по договору займа (кредита) в течение 120 календарных дней с даты наступления срока исполнения обязательства по договору займа (кредита), которое не исполнено заемщиком. В отношении факта отказа кредитора заемщику в заключении договора займа (кредита) указываются:

1) сумма договора займа (кредита), по которому кредитором отказано заемщику в его заключении;

2) основания отказа кредитора заемщику в заключении договора займа (кредита) с указанием причины отказа;

3) дата отказа кредитора заемщику в заключении договора займа (кредита) или предоставлении займа (кредита).

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ статья 4 настоящего Федерального закона дополнена частью 4.2

4.2. Информация об одобренном кредитором, но не полученном заемщиком займе (кредите) в информационной части не отражается.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ статья 4 настоящего Федерального закона дополнена частью 4.3

4.3. В случае отказа кредитора заемщику в заключении договора займа (кредита) в отношении субъекта кредитной истории - физического лица формируется кредитная история, состоящая из титульной, дополнительной (закрытой) и информационной частей.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ статья 4 настоящего Федерального закона дополнена частью 4.4

4.4. Порядок формирования информационной части кредитной истории и ее состав устанавливаются Банком России с учетом требований настоящей статьи.

5. Кредитная история субъекта кредитной истории - юридического лица состоит из:

1) титульной части;

2) основной части;

3) дополнительной (закрытой) части.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ часть 6 статьи 4 настоящего Федерального закона изложена в новой редакции, вступающей в силу с 1 марта 2015 г.

6. В титульной части кредитной истории юридического лица содержатся следующие сведения о субъекте кредитной истории:

1) полное, а также сокращенное наименование юридического лица, фирменное наименование, наименование на одном из языков народов Российской Федерации и (или) иностранном языке (в случае, если таковые имеются);

2) адрес (место нахождения) постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица - иного органа или лица, уполномоченных выступать от имени юридического лица в силу закона, иного правового акта или учредительного документа), по которому осуществляется связь с юридическим лицом, его телефон;

3) основной государственный регистрационный номер юридического лица;

4) идентификационный номер налогоплательщика;

5) сведения о реорганизации юридического лица:

а) полное, а также сокращенное наименование реорганизованного юридического лица, фирменное наименование, наименование на одном из языков народов Российской Федерации и (или) иностранном языке (в случае, если таковые имеются);

б) основной государственный регистрационный номер реорганизованного юридического лица.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ часть 7 статьи 4 настоящего Федерального закона изложена в новой редакции, вступающей в силу с 1 марта 2015 г.

7. В основной части кредитной истории юридического лица содержатся следующие сведения (если таковые имеются):

1) в отношении субъекта кредитной истории:

а) о процедурах банкротства юридического лица - если арбитражным судом принято к производству заявление о признании должника банкротом;

б) основные части кредитных историй реорганизованных юридических лиц, прекративших существование, - если юридическое лицо было создано путем реорганизации;

2) в отношении обязательства заемщика, поручителя, принципала (для каждой записи кредитной истории):

а) указание суммы обязательства заемщика на дату заключения договора займа (кредита);

б) указание срока исполнения обязательства заемщика в полном размере в соответствии с договором займа (кредита);

в) указание срока уплаты процентов в соответствии с договором займа (кредита);

г) о внесении изменений и (или) дополнений к договору займа (кредита), в том числе касающихся сроков исполнения обязательств;

д) о дате и сумме фактического исполнения обязательств заемщика в полном и (или) неполном размерах;

е) о сумме задолженности по договору займа (кредита) на дату последнего платежа;

ж) о погашении займа (кредита) за счет обеспечения в случае неисполнения заемщиком своих обязательств по договору;

з) о фактах рассмотрения судом, арбитражным и (или) третейским судом споров по договору займа (кредита) и содержании резолютивных частей судебных актов, вступивших в законную силу, за исключением информации, указанной в дополнительной (закрытой) части кредитной истории;

и) о прекращении передачи информации, определенной настоящей статьей, в бюро кредитных историй в связи с прекращением действия договора об оказании информационных услуг или в связи с состоявшейся уступкой права требования (с указанием даты указанного события);

к) указание вида обязательства - договор займа (кредита) или договор поручительства;

л) указание предмета залога (при его наличии) и срока действия договора залога, оценка предмета залога с указанием даты ее проведения; для поручительства - объем обязательства, обеспечиваемого поручительством, указание суммы и срока поручительства; для банковской гарантии - объем обязательства, обеспечиваемого гарантией, указание суммы и срока гарантии, а также информация о прекращении банковской гарантии в иных, отличных от окончания срока гарантии случаях;

3) в отношении должника - информация о резолютивной части вступившего в силу и не исполненного в течение 10 дней решения суда о взыскании с должника денежных сумм в связи с неисполнением им обязательств по внесению платы за жилое помещение, коммунальные услуги и услуги связи, а также направленная федеральным органом исполнительной власти, уполномоченным на осуществление функций по обеспечению установленного порядка деятельности судов и исполнению судебных актов и актов других органов, информация о взыскании с должника денежных сумм в связи с неисполнением им алиментных обязательств, обязательств по внесению платы за жилое помещение, коммунальные услуги и услуги связи.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ часть 8 статьи 4 настоящего Федерального закона изложена в новой редакции, вступающей в силу с 1 марта 2015 г.

8. В дополнительной (закрытой) части кредитной истории юридического лица содержатся следующие сведения:

1) в отношении источника формирования кредитной истории:

а) полное, а также сокращенное наименование юридического лица, фирменное наименование, наименование на одном из языков народов Российской Федерации и (или) иностранном языке (в случае, если таковые имеются);

б) основной государственный регистрационный номер юридического лица;

в) идентификационный номер налогоплательщика;

2) в отношении пользователей кредитной истории:

а) в отношении пользователя кредитной истории - индивидуального предпринимателя:

сведения о государственной регистрации физического лица в качестве индивидуального предпринимателя;

фамилия, имя, отчество (если последнее имеется) на русском языке (для иностранных граждан и лиц без гражданства написанные буквами латинского алфавита на основании сведений, содержащихся в документе, удостоверяющем личность в соответствии с законодательством Российской Федерации);

идентификационный номер налогоплательщика;

данные паспорта гражданина Российской Федерации или при его отсутствии данные иного документа, удостоверяющего личность в соответствии с законодательством Российской Федерации (серия, номер, дата и место выдачи, наименование и код органа, выдавшего паспорт или иной документ, удостоверяющий личность);

б) в отношении пользователя кредитной истории - юридического лица:

полное, а также сокращенное наименование юридического лица, фирменное наименование, наименование на одном из языков народов Российской Федерации и (или) иностранном языке (в случае, если таковые имеются);

основной государственный регистрационный номер юридического лица;

идентификационный номер налогоплательщика;

3) в отношении приобретателя права требования (в случае уступки права требования по договору займа (кредита):

а) в отношении приобретателя права требования - юридического лица:

полное, а также сокращенное наименование юридического лица, фирменное наименование, наименование на одном из языков народов Российской Федерации и (или) иностранном языке (в случае, если таковые имеются);

основной государственный регистрационный номер юридического лица;

идентификационный номер налогоплательщика;

б) в отношении приобретателя права требования - физического лица:

фамилия, имя, отчество (если последнее имеется) на русском языке (для иностранных граждан и лиц без гражданства написанные буквами латинского алфавита на основании сведений, содержащихся в документе, удостоверяющем личность в соответствии с законодательством Российской Федерации), дата и место рождения;

данные паспорта гражданина Российской Федерации или при его отсутствии данные иного документа, удостоверяющего личность в соответствии с законодательством Российской Федерации (серия, номер, дата и место выдачи, наименование и код органа, выдавшего паспорт или иной документ, удостоверяющий личность);

идентификационный номер налогоплательщика (если лицо его указало);

страховой номер индивидуального лицевого счета, указанный в страховом свидетельстве обязательного пенсионного страхования (если лицо его указало).

9. В основной части кредитной истории также может содержаться индивидуальный рейтинг субъекта кредитной истории, рассчитанный на основании методик, утвержденных соответствующим бюро кредитных историй.

10. В состав кредитной истории включается информация о всех изменениях содержащихся в ней сведений.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ статья 4 настоящего Федерального закона дополнена частью 11, вступающей в силу с 1 марта 2015 г.

11. В отношении субъекта кредитной истории - поручителя формируется кредитная история, состоящая из титульной, основной, дополнительной (закрытой) и информационной частей.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ статья 4 настоящего Федерального закона дополнена частью 12, вступающей в силу с 1 марта 2015 г.

12. В отношении субъекта кредитной истории - принципала формируется кредитная история, состоящая из титульной, основной и дополнительной (закрытой) частей.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ статья 4 настоящего Федерального закона дополнена частью 13, вступающей в силу с 1 марта 2015 г.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ статья 4 настоящего Федерального закона дополнена частью 14, вступающей в силу с 1 марта 2015 г.

14. Запись кредитной истории субъекта кредитной истории - принципала физического лица формируется только в части сведений, определенных пунктом 1. подпунктом "л" пункта 2 части 3 настоящей статьи, а принципала юридического лица - в части сведений, определенных пунктом 1. подпунктом "л" пункта 2 части 7 настоящей статьи.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ статья 4 настоящего Федерального закона дополнена частью 15, вступающей в силу с 1 марта 2015 г.

15. С даты начала выполнения поручителем обязательств заемщика по договору займа (кредита) основная часть кредитной истории в отношении субъекта кредитной истории - поручителя начинает формироваться в полном объеме, включая остальные сведения, входящие в состав основной части кредитной истории.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ статья 4 настоящего Федерального закона дополнена частью 16, вступающей в силу с 1 марта 2015 г.

16. В основной части кредитной истории может содержаться информация о количестве запросов пользователей кредитной истории, о периоде (времени), в рамках которого имели место такие запросы, а также о целях указанных запросов и суммах займа (кредита), для предоставления которого совершались запросы. При этом информация в отношении пользователей кредитной истории, совершивших запросы, в основной части кредитной истории не раскрывается.

Статья 5. Представление информации в бюро кредитных историй

ГАРАНТ:См. комментарии к статье 5 настоящего Федерального закона

1. Источники формирования кредитной истории представляют всю имеющуюся информацию, определенную статьей 4 настоящего Федерального закона, в бюро кредитных историй на основании заключенного договора об оказании информационных услуг. Допускается заключение договора об оказании информационных услуг с несколькими бюро кредитных историй.

2. Договор об оказании информационных услуг, заключаемый между источником формирования кредитной истории и бюро кредитных историй, является договором присоединения, условия которого определяет бюро кредитных историй.

Информация об изменениях: Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ статья 5 настоящего Федерального закона дополнена частью 3.1, вступающей в силу с 1 марта 2015 г.

3.1. Источники формирования кредитной истории - кредитные организации, микрофинансовые организации и кредитные кооперативы обязаны представлять всю имеющуюся информацию, определенную статьей 4 настоящего Федерального закона, в отношении заемщиков, поручителей, принципалов хотя бы в одно бюро кредитных историй, включенное в государственный реестр бюро кредитных историй, без получения согласия на ее представление.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ статья 5 настоящего Федерального закона дополнена частью 3.2, вступающей в силу с 1 марта 2015 г.

3.2. Источники формирования кредитных историй - организации, являющиеся заимодавцами по договорам займа (за исключением кредитных организаций, микрофинансовых организаций и кредитных кооперативов), вправе представлять в бюро кредитных историй имеющуюся информацию, определенную статьей 4 настоящего Федерального закона, в отношении заемщиков, поручителей хотя бы в одно бюро кредитных историй, включенное в государственный реестр бюро кредитных историй, без получения согласия на ее представление, а также обязаны представлять в бюро кредитных историй информацию о погашении займов, информация о которых была ранее передана в бюро кредитных историй.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ статья 5 настоящего Федерального закона дополнена частью 3.3, вступающей в силу с 1 марта 2015 г.

3.3. Источники формирования кредитных историй - организации, в пользу которых вынесены вступившие в силу и не исполненные в течение 10 дней решения суда о взыскании с должника денежных сумм в связи с неисполнением им обязательств по внесению платы за жилое помещение, коммунальные услуги и услуги связи, федеральный орган исполнительной власти, уполномоченный на осуществление функций по обеспечению установленного порядка деятельности судов и исполнению судебных актов и актов других органов, при взыскании неисполненных алиментных обязательств, обязательств по внесению платы за жилое помещение, коммунальные услуги и услуги связи вправе представлять имеющуюся информацию о денежных суммах, определенную пунктом 3 части 3 и пунктом 3 части 7 статьи 4 настоящего Федерального закона, а также информацию, содержащуюся в титульной части кредитной истории в отношении должников, в бюро кредитных историй, включенное в государственный реестр бюро кредитных историй, без получения согласия на ее представление. Источник формирования кредитных историй - организация, в пользу которой вынесено вступившее в силу и не исполненное в течение 10 дней решение суда о взыскании с должника денежных сумм в связи с неисполнением им обязательств по внесению платы за жилое помещение, коммунальные услуги и услуги связи, федеральный орган исполнительной власти, уполномоченный на осуществление функций по обеспечению установленного порядка деятельности судов и исполнению судебных актов и актов других органов, - об исполнении алиментных обязательств, а также обязательств по внесению платы за жилое помещение, коммунальные услуги и услуги связи обязаны сообщать в бюро кредитных историй информацию об исполнении решения суда (полном или частичном), информация о котором ранее направлялась в бюро кредитных историй, в течение пяти рабочих дней со дня, когда им стала известна соответствующая информация, а также обязаны направить уведомление должнику о передаче информации о нем в бюро кредитных историй в порядке. установленном Банком России. Бюро кредитных историй обязано включить такую информацию в состав кредитной истории.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ статья 5 настоящего Федерального закона дополнена частью 3.4, вступающей в силу с 1 марта 2015 г.

3.4. Источник формирования кредитной истории, в отношении которого открыто конкурсное производство, обязан представлять следующую информацию:

1) об организации, в отношении которой открыто конкурсное производство;

2) содержащуюся в титульной части кредитной истории субъекта кредитной истории;

3) о величине обязательства заемщика, поручителя на дату отзыва лицензии кредитной организации на осуществление банковских операций, исключения из государственного реестра микрофинансовой организации, кредитного кооператива и на дату завершения конкурсного производства организации;

4) об исполнении обязательства (об исполнении обязательства в соответствии с условиями договора займа (кредита) в принудительном порядке, о списании задолженности по договору займа (кредита) с баланса организации, об уступке права требования третьим лицам с указанием третьих лиц) на дату завершения конкурсного производства организации.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ статья 5 настоящего Федерального закона дополнена частью 3.5, вступающей в силу с 1 марта 2015 г.

3.5. Источник формирования кредитной истории, находящийся в процессе ликвидации, обязан представлять следующую информацию:

1) об организации, которая находится в процессе ликвидации;

2) содержащуюся в титульной части кредитной истории субъекта кредитной истории;

3) о величине обязательства заемщика, поручителя на дату отзыва лицензии кредитной организации на осуществление банковских операций, исключения из государственного реестра микрофинансовой организации, кредитного кооператива и на дату завершения процесса ликвидации организации;

4) об исполнении обязательства (об исполнении обязательства в соответствии с условиями договора займа (кредита) в принудительном порядке, о списании задолженности по договору займа (кредита) с баланса организации, об уступке права требования третьим лицам с указанием третьих лиц) на дату завершения процесса ликвидации организации.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ статья 5 настоящего Федерального закона дополнена частью 3.6, вступающей в силу с 1 марта 2015 г.

3.6. Источник формирования кредитной истории, в отношении которого открыты конкурсное производство или ликвидация, представляет информацию в те же бюро кредитных историй, в которые он представлял информацию ранее. После завершения конкурсного производства или ликвидации организации передается в бюро кредитных историй вся оставшаяся информация (в случае ее наличия).

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ статья 5 настоящего Федерального закона дополнена частью 3.7, вступающей в силу с 1 марта 2015 г.

3.7. Информационная часть кредитной истории представляется источниками формирования кредитной истории в бюро кредитных историй без согласия субъекта кредитной истории в срок, не превышающий пяти рабочих дней со дня ее формирования.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ статья 5 настоящего Федерального закона дополнена частью 3.8, вступающей в силу с 1 марта 2015 г.

3.8. Положения частей 3.1 - 3.7 настоящей статьи не распространяются на межбанковские операции.

Информация об изменениях:Федеральным законом от 29 июня 2015 г. N 154-ФЗ статья 5 настоящего Федерального закона дополнена частью 3.9, вступающей в силу с 1 октября 2015 г.

3.9. В случае наличия у заемщика - физического лица кредитной истории на момент принятия к производству заявления о признании его несостоятельным (банкротом) источник формирования кредитной истории - финансовый управляющий обязан представлять информацию, определенную подпунктом "г" пункта 1 части 3 статьи 4 настоящего Федерального закона, в бюро кредитных историй, в которых сформирована кредитная история указанного субъекта кредитной истории, а при отсутствии у заемщика - физического лица кредитной истории на момент принятия к производству заявления о признании его несостоятельным (банкротом) финансовый управляющий обязан направлять такую информацию хотя бы в одно бюро кредитных историй, включенное в государственный реестр бюро кредитных историй.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ часть 4 статьи 5 настоящего Федерального закона изложена в новой редакции, вступающей в силу с 1 марта 2015 г.

4. Информация о передаче сведений, определенных статьей 4 настоящего Федерального закона, о заемщике, поручителе, принципале в бюро кредитных историй должна содержаться в договоре займа (кредита), договоре поручительства, заключаемых источником формирования кредитной истории с заемщиком, поручителем, а также в банковской гарантии.

Информация об изменениях:Федеральным законом от 21 июля 2005 г. N 110-ФЗ статья 5 настоящего Федерального закона дополнена частью 4.1

4.1. Субъект кредитной истории представляет источнику формирования кредитной истории код субъекта кредитной истории при заключении договора займа (кредита), если у субъекта кредитной истории на момент заключения договора займа (кредита) отсутствует кредитная история в каком-либо бюро кредитных историй. Источник формирования кредитной истории принимает от субъекта кредитной истории код субъекта кредитной истории и одновременно с информацией, определенной статьей 4 настоящего Федерального закона, представляет в бюро кредитных историй код субъекта кредитной истории.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ часть 4.2 статьи 5 настоящего Федерального закона изложена в новой редакции, вступающей в силу с 1 марта 2015 г.

4.2. Субъект кредитной истории вправе заменить код субъекта кредитной истории, а также создать для каждого пользователя кредитной истории дополнительный код субъекта кредитной истории для его представления в целях получения информации из Центрального каталога кредитных историй. Дополнительный код субъекта кредитной истории действует в течение двух месяцев со дня его формирования и аннулируется Центральным каталогом кредитных историй по истечении этого срока.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ часть 4.3 статьи 5 настоящего Федерального закона изложена в новой редакции, вступающей в силу с 1 марта 2015 г.

4.3. Порядок формирования, замены и аннулирования кодов субъекта кредитной истории, в том числе дополнительных кодов, устанавливается Банком России.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ часть 5 статьи 5 настоящего Федерального закона изложена в новой редакции, вступающей в силу с 1 марта 2015 г.

5. Источники формирования кредитной истории представляют информацию в бюро кредитных историй в срок, предусмотренный договором о предоставлении информации, но не позднее пяти рабочих дней со дня совершения действия (наступления события), информация о котором входит в состав кредитной истории в соответствии с настоящим Федеральным законом, либо со дня, когда источнику формирования кредитной истории стало известно о совершении такого действия (наступлении такого события). Источники формирования кредитной истории (за исключением источников, указанных в части 5.1 настоящей статьи) представляют информацию в бюро кредитных историй в форме электронного документа.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ статья 5 настоящего Федерального закона дополнена частью 5.1, вступающей в силу с 1 марта 2015 г.

5.1. Источник формирования кредитных историй - организация, в пользу которой имеется вступившее в силу и не исполненное в течение 10 дней решение суда о взыскании с должника денежных сумм в связи с неисполнением им обязательств по внесению платы за жилое помещение, коммунальные услуги и услуги связи, либо федеральный орган исполнительной власти, уполномоченный на осуществление функций по обеспечению установленного порядка деятельности судов и исполнению судебных актов и актов других органов, при взыскании неисполненных алиментных обязательств, обязательств по внесению платы за жилое помещение, коммунальные услуги и услуги связи вправе представлять соответствующую информацию в бюро кредитных историй в форме электронного документа, подписанного электронной подписью в соответствии с законодательством Российской Федерации, или в форме документа на бумажном носителе.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ статья 5 настоящего Федерального закона дополнена частью 5.2, вступающей в силу с 1 марта 2015 г.

5.2. В случае, если представление информации источником формирования кредитных историй, указанным в части 5.1 настоящей статьи, осуществляется в отношении более чем четырех субъектов кредитной истории в течение одного года, источник формирования кредитных историй обязан представлять информацию в форме электронного документа.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ статья 5 настоящего Федерального закона дополнена частью 5.3, вступающей в силу с 1 марта 2015 г.

5.3. В случае, если источник формирования кредитной истории прекращает представлять информацию в бюро кредитных историй по причине окончания срока действия договора об оказании информационных услуг с этим бюро кредитных историй, либо в случае уступки данным источником другому лицу права требования источник формирования кредитной истории передает соответствующую информацию в бюро кредитных историй в течение пяти рабочих дней.

Информация об изменениях:Федеральным законом от 3 июля 2016 г. N 231-ФЗ в часть 5.4 статьи 5 настоящего Федерального закона внесены изменения, вступающие в силу с 1 января 2017 г.

Федеральным законом от 28 июня 2014 г. N 189-ФЗ статья 5 настоящего Федерального закона дополнена частью 5.4, вступающей в силу с 1 марта 2015 г.

5.4. В случае уступки источником формирования кредитной истории другому лицу права требования по договору займа (кредита) или по иной задолженности, информация по которым в соответствии с настоящим Федеральным законом представляется в бюро кредитных историй, лицо, получившее право требования, за исключением физического лица или физического лица, зарегистрированного в качестве индивидуального предпринимателя, становится источником формирования этой кредитной истории и в последующем обязано заключить договор об оказании информационных услуг и представлять информацию хотя бы в одно бюро кредитных историй, включенное в государственный реестр бюро кредитных историй, в порядке, предусмотренном настоящей статьей.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ статья 5 настоящего Федерального закона дополнена частью 5.5, вступающей в силу с 1 марта 2015 г.

5.5. В случае уступки права требования по задолженности, не относящейся к задолженности по договору займа (кредита), источник формирования кредитной истории не позднее рабочего дня, следующего за днем указанной уступки, информирует нового кредитора о наличии в бюро кредитных историй информации в отношении передаваемого обязательства.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ статья 5 настоящего Федерального закона дополнена частью 5.6, вступающей в силу с 1 марта 2015 г.

5.6. Лицо, получившее право требования по договору займа (кредита) или по иной задолженности, представляет информацию в бюро кредитных историй на тех же условиях, что и лицо, передавшее право требования по указанному договору.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ статья 5 настоящего Федерального закона дополнена частью 5.7, вступающей в силу с 1 марта 2015 г.

5.7. Источник формирования кредитной истории обязан представлять в бюро кредитных историй информацию, определенную частью 10 статьи 4 настоящего Федерального закона, в течение всего срока хранения источником формирования кредитной истории информации, определенной статьей 4 настоящего Федерального закона.

Информация об изменениях:Федеральным законом от 29 июня 2015 г. N 154-ФЗ статья 5 настоящего Федерального закона дополнена частью 5.8, вступающей в силу с 1 октября 2015 г.

5.8. Источник формирования кредитной истории - финансовый управляющий представляет информацию в бюро кредитных историй в соответствии с требованиями части 3.9 настоящей статьи в течение 10 дней со дня совершения действия (наступления события) или со дня, когда ему стало известно о совершении такого действия (наступлении такого события). Информация представляется в бюро кредитных историй в форме электронного документа.

6. Представление источниками формирования кредитной истории информации, определенной статьей 4 настоящего Федерального закона, в бюро кредитных историй в соответствии с настоящей статьей не является нарушением служебной, банковской. налоговой или коммерческой тайны .

Информация об изменениях:Федеральным законом от 21 июля 2005 г. N 110-ФЗ в статью 6 настоящего Федерального закона внесены изменения

Статья 6. Предоставление кредитного отчета

2) в отношении пользователя кредитной истории - индивидуального предпринимателя:

а) сведения о государственной регистрации физического лица в качестве индивидуального предпринимателя;

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ в подпункт "б" пункта 2 части 5 статьи 6 настоящего Федерального закона внесены изменения, вступающие в силу с 1 марта 2015 г.

б) фамилию, имя, отчество (если последнее имеется) (фамилия, имя, отчество в случае их изменения) на русском языке (для иностранных граждан и лиц без гражданства написанные буквами латинского алфавита на основании сведений, содержащихся в документе, удостоверяющем личность в соответствии с законодательством Российской Федерации);

в) идентификационный номер налогоплательщика;

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ в подпункт "г" пункта 2 части 5 статьи 6 настоящего Федерального закона внесены изменения, вступающие в силу с 1 марта 2015 г.

г) данные паспорта гражданина Российской Федерации (данные ранее выданных паспортов гражданина Российской Федерации при наличии сведений) или при его отсутствии иного документа, удостоверяющего личность в соответствии с законодательством Российской Федерации (серия, номер, дата и место выдачи, наименование и код органа, выдавшего паспорт или иной документ, удостоверяющий личность);

6. Кредитные отчеты предоставляются субъекту кредитной истории по его запросу в одной из двух форм:

1) в письменной форме, заверенной печатью бюро кредитных историй и подписью руководителя бюро кредитных историй или его заместителя;

Информация об изменениях:Федеральным законом от 11 июля 2011 г. N 200-ФЗ в пункт 2 части 6 статьи 6 настоящего Федерального закона внесены изменения

2) в форме электронного документа, подписанного электронной подписью в соответствии с законодательством Российской Федерации или иным аналогом собственноручной подписи руководителя либо иного уполномоченного лица бюро кредитных историй.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ часть 7 статьи 6 настоящего Федерального закона изложена в новой редакции, вступающей в силу с 1 марта 2015 г.

7. Бюро кредитных историй, осуществив идентификацию субъекта кредитной истории, предоставляет ему кредитный отчет:

1) при личном обращении в бюро кредитных историй - в день обращения;

2) в ином случае - в срок, не превышающий трех рабочих дней со дня получения запроса.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ статья 6 настоящего Федерального закона дополнена частью 7.1, вступающей в силу с 1 марта 2015 г.

7.1. Бюро кредитных историй, осуществив идентификацию пользователя кредитной истории, предоставляет ему кредитный отчет в срок, не превышающий трех рабочих дней со дня обращения с запросом о его предоставлении.

Информация об изменениях:Федеральным законом от 29 июня 2015 г. N 154-ФЗ в часть 8 статьи 6 настоящего Федерального закона внесены изменения, вступающие в силу с 1 октября 2015 г.

8. Кредитный отчет предоставляется пользователям кредитных историй и финансовому управляющему, утвержденному в деле о несостоятельности (банкротстве) субъекта кредитной истории - физического лица, только в форме электронного документа, подписанного электронной подписью в соответствии с законодательством Российской Федерации или иным аналогом собственноручной подписи руководителя бюро кредитных историй либо иного уполномоченного лица бюро кредитных историй.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ часть 9 статьи 6 настоящего Федерального закона изложена в новой редакции, вступающей в силу с 1 марта 2015 г.

9. Согласие субъекта кредитной истории на раскрытие информации, содержащейся в основной части кредитной истории, может быть получено пользователем кредитной истории в форме электронного документа, подписанного электронной подписью в соответствии с законодательством Российской Федерации, или в письменной форме на бумажном носителе с собственноручной подписью субъекта кредитной истории при предъявлении субъектом кредитной истории пользователю кредитной истории паспорта или иного документа, удостоверяющего личность. Согласие субъекта кредитной истории должно содержать наименование пользователя кредитной истории и дату оформления указанного согласия.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ часть 9.1 статьи 6 настоящего Федерального закона изложена в новой редакции

Федеральным законом от 21 декабря 2013 г. N 363-ФЗ статья 6 настоящего Федерального закона дополнена частью 9.1, вступающей в силу с 1 июля 2014 г.

9.1. Информационная часть кредитной истории предоставляется юридическим лицам и индивидуальным предпринимателям в целях выдачи займа (кредита) без согласия субъекта кредитной истории в срок, не превышающий пяти рабочих дней со дня обращения в бюро кредитных историй с запросом о предоставлении такой информационной части.

Информация об изменениях:Федеральным законом от 3 июля 2016 г. N 231-ФЗ статья 6 настоящего Федерального закона дополнена частью 9.2. вступающей в силу с 1 января 2017 г.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ часть 10 статьи 6 настоящего Федерального закона изложена в новой редакции, вступающей в силу с 1 марта 2015 г.

10. Согласие субъекта кредитной истории, полученное пользователем кредитной истории, считается действительным в течение двух месяцев со дня его оформления. В случае, если в течение указанного срока договор займа (кредита) был заключен, указанное согласие субъекта кредитной истории сохраняет силу в течение всего срока действия договора займа (кредита).

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ статья 6 настоящего Федерального закона дополнена частью 10.1, вступающей в силу с 1 марта 2015 г.

10.1. По истечении срока действия согласия субъекта кредитной истории, установленного частью 10 настоящей статьи, пользователь кредитной истории, получивший это согласие, не вправе запрашивать в бюро кредитных историй основную часть кредитной истории.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ часть 11 статьи 6 настоящего Федерального закона изложена в новой редакции, вступающей в силу с 1 марта 2015 г.

11. В случае уступки права требования по договору займа (кредита), договору поручительства согласие субъекта кредитной истории считается данным правопреемнику по заключенному договору займа (кредита), договору поручительства.

Информация об изменениях: Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ часть 12 статьи 6 настоящего Федерального закона изложена в новой редакции, вступающей в силу с 1 марта 2015 г.

12. Бюро кредитных историй имеет право в любое время запросить у пользователя кредитной истории подлинный экземпляр или копию согласия субъекта кредитной истории на получение основной части кредитной истории, заверенную уполномоченным должностным лицом пользователя кредитной истории. Подлинный экземпляр согласия субъекта кредитной истории на получение основной части кредитной истории хранится в течение пяти лет после окончания срока действия договора займа (кредита). В случае, если договор не был заключен, согласие на получение основной части кредитной истории хранится в течение пяти лет со дня окончания срока действия согласия. Хранение согласий субъектов кредитных историй должно осуществляться в форме, позволяющей проверить их целостность и достоверность.

Информация об изменениях:Федеральным законом от 29 июня 2015 г. N 154-ФЗ часть 13 статьи 6 настоящего Федерального закона изложена в новой редакции, вступающей в силу с 1 октября 2015 г.

13. Дополнительная (закрытая) часть кредитной истории может быть предоставлена субъекту кредитной истории, в Центральный банк Российской Федерации (Банк России) по его запросу, в суд (судье) по уголовному или гражданскому делу, находящемуся в его производстве, финансовому управляющему, утвержденному в деле о несостоятельности (банкротстве) субъекта кредитной истории - физического лица, при наличии согласия руководителя следственного органа в органы предварительного следствия по возбужденному уголовному делу, находящемуся в их производстве, нотариусу в связи с необходимостью осуществления проверки состава наследственного имущества при совершении нотариальных действий по выдаче свидетельства о праве на наследство. Суд (судья), органы предварительного следствия получают иную информацию, содержащуюся в кредитной истории, за исключением информации, указанной в пункте 4 части 1 настоящей статьи, в соответствии с Федеральным законом "О банках и банковской деятельности" и Федеральным законом от 29 июля 2004 года N 98-ФЗ "О коммерческой тайне".

14. Пользователи кредитных историй, источники формирования кредитных историй и иные лица, получившие в соответствии с настоящим Федеральным законом доступ к информации, входящей в состав кредитной истории, и (или) к коду субъекта кредитной истории, обязаны не разглашать третьим лицам указанную информацию. За разглашение или незаконное использование данной информации указанные лица несут ответственность в порядке, предусмотренном законодательством Российской Федерации.

15. Предоставление бюро кредитных историй кредитного отчета пользователю кредитной истории и иным лицам, имеющим право на получение кредитного отчета в соответствии с настоящим Федеральным законом, не является нарушением служебной, банковской. налоговой или коммерческой тайны .

Информация об изменениях:Федеральным законом от 21 июля 2005 г. N 110-ФЗ в статью 7 настоящего Федерального закона внесены изменения

См. комментарии к статье 8 настоящего Федерального закона

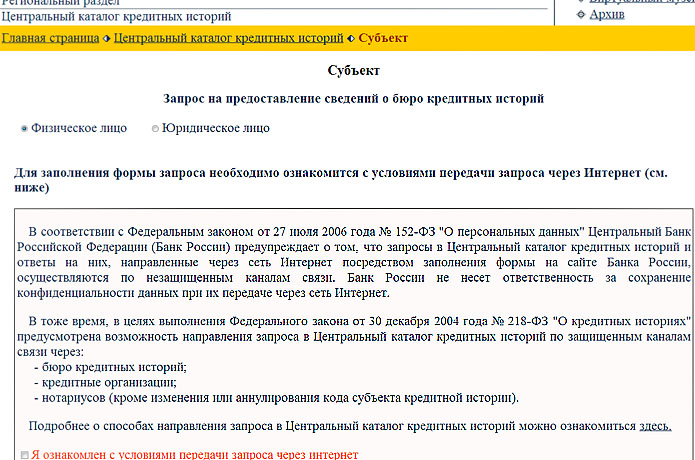

1. Субъект кредитной истории вправе получить в Центральном каталоге кредитных историй информацию о том, в каком бюро кредитных историй хранится его кредитная история.

2. Субъект кредитной истории вправе в каждом бюро кредитных историй, в котором хранится кредитная история о нем, один раз в год бесплатно и любое количество раз за плату без указания причин получить кредитный отчет по своей кредитной истории, в том числе с накопленной в соответствии с настоящим Федеральным законом информацией об источниках формирования кредитной истории и о пользователях кредитной истории, которым выдавались кредитные отчеты.

3. Субъект кредитной истории вправе полностью или частично оспорить информацию, содержащуюся в его кредитной истории, подав в бюро кредитных историй, в котором хранится указанная кредитная история, заявление о внесении изменений и (или) дополнений в эту кредитную историю.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ часть 4 статьи 8 настоящего Федерального закона изложена в новой редакции, вступающей в силу с 1 марта 2015 г.

4. Бюро кредитных историй в течение 30 дней со дня получения заявления, указанного в части 3 настоящей статьи, обязано, за исключением случаев, определенных настоящим Федеральным законом, провести дополнительную проверку информации, входящей в состав кредитной истории, запросив ее у источника формирования кредитной истории. В случае, если субъект кредитной истории указал в заявлении о наличии у него обоснованных причин, в том числе обстоятельств, угрожающих причинением вреда жизни или здоровью, для получения соответствующей информации в более короткий срок, бюро кредитных историй проводит проверку в указанный им срок. На время проведения такой проверки в кредитной истории делается соответствующая пометка.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ статья 8 настоящего Федерального закона дополнена частью 4.1, вступающей в силу с 1 марта 2015 г.

4.1. Источник формирования кредитной истории обязан в течение 14 дней со дня получения запроса бюро кредитных историй, а в случае наличия у субъекта кредитной истории обоснованных причин для получения такой информации в более короткий срок - в срок, указанный бюро кредитных историй, представить в письменной форме в бюро кредитных историй информацию, подтверждающую достоверность ранее переданных сведений или правомерность запроса кредитного отчета, оспариваемые субъектом кредитных историй, либо исправить его кредитную историю в оспариваемой части, направив соответствующие достоверные сведения или просьбу об удалении неправомерного запроса в бюро кредитных историй.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ статья 8 настоящего Федерального закона дополнена частью 4.2, вступающей в силу с 1 марта 2015 г.

4.2. В случае, если в течение установленного срока бюро кредитных историй не получило ответ на запрос, указанный в части 4.1 настоящей статьи, от источника формирования кредитной истории в связи с заявлением субъекта кредитной истории о внесении изменений в его кредитную историю, источник формирования кредитной истории несет ответственность, установленную законодательством Российской Федерации.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ часть 5 статьи 8 настоящего Федерального закона изложена в новой редакции, вступающей в силу с 1 марта 2015 г.

5. Бюро кредитных историй обновляет кредитную историю в оспариваемой части или аннулирует кредитную историю, если по заявлению субъекта кредитной истории на основании информации, полученной от источника формирования кредитной истории в соответствии с частью 4.1 настоящей статьи, было принято решение о полном оспаривании информации, содержащейся в его кредитной истории, в случае подтверждения указанного заявления, или оставляет кредитную историю без изменения. О результатах рассмотрения указанного заявления бюро кредитных историй обязано в письменной форме сообщить субъекту кредитной истории по истечении 30 дней со дня его получения. Отказ в удовлетворении указанного заявления должен быть мотивированным.

Информация об изменениях:Федеральным законом от 28 июня 2014 г. N 189-ФЗ статья 8 настоящего Федерального закона дополнена частью 5.1, вступающей в силу с 1 марта 2015 г.

5.1. Субъект кредитной истории вправе направить в то бюро кредитных историй, в котором хранится его кредитная история, заявление об изменениях сведений, содержащихся в титульной части кредитной истории, с приложением копий документов, подтверждающих изменение указанных сведений, либо обратиться в бюро кредитных историй с заявлением через кредитную организацию - источник формирования кредитной истории. Копии соответствующих документов могут быть удостоверены работодателем субъекта кредитной истории, сотрудником кредитной организации, через которую подается заявление. Также субъект кредитной истории вправе обратиться непосредственно в бюро кредитных историй, предоставив оригиналы документов или их копии, заверенные в соответствии с законодательством Российской Федерации. Бюро кредитных историй вносит соответствующие изменения в титульную часть кредитной истории такого субъекта кредитных историй с проставлением пометки о том, что по информации, полученной от субъекта кредитной истории, паспорт, данные которого внесены в титульную часть кредитной истории ранее, недействителен. Бюро кредитных историй доводит информацию об изменениях сведений, содержащихся в титульной части кредитной истории субъекта кредитных историй, и о недействительности паспорта, данные которого внесены в титульную часть кредитной истории ранее.

6. Бюро кредитных историй не обязано проводить в дальнейшем проверку ранее оспариваемой, но получившей подтверждение информации, содержащейся в кредитной истории.

7. Субъект кредитной истории вправе обжаловать в судебном порядке отказ бюро кредитных историй в удовлетворении заявления о внесении изменений и (или) дополнений в кредитную историю, а также непредставление в установленный настоящей статьей срок письменного сообщения о результатах рассмотрения его заявления.