Рейтинг: 4.1/5.0 (1817 проголосовавших)

Рейтинг: 4.1/5.0 (1817 проголосовавших)Категория: Бланки/Образцы

![]()

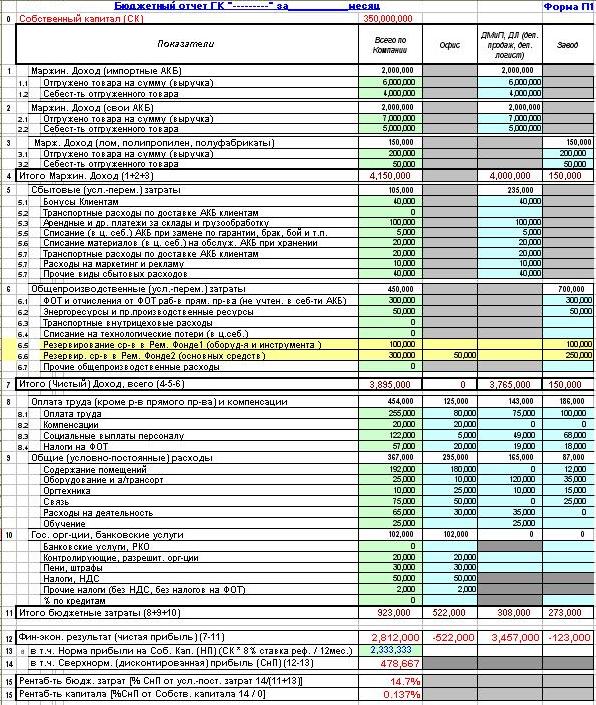

Excel идеально подходит для того, чтобы создать систему бюджетирования. В ООО «Урал Лото» разработали модель в Excel, с помощью которой финансовая служба сможет быстро составить Бюджет доходов и расходов (БДР) и Бюджет движения денежных средств (БДДС). Готовый файл можно скачать по ссылке в конце статьи.

Данные для бюджетов. Модель представляет собой один рабочий файл, состоящий из восьми связанных между собой листов, и лишь один из них предназначен для ввода и хранения данных. Все плановые данные отражаются в рабочей таблице (Work table). Ее фрагменты рассылаются для заполнения подразделениями компаний. Финансовой службе остается собрать заполненные бюджетные заявки подразделений, проверить их и перенести в рабочую таблицу.

Формирование бюджетов. На основании данных рабочей таблицы автоматически формируются БДР и БДДС. Причем в модели предусмотрено несколько форматов представления этих планов – детализированный с возможностью выборки по отдельным аналитикам и традиционный в целом по компании. Детализированные БДР и БДДС созданы с помощью инструмента Excel «Сводные таблицы». Посредством встроенных фильтров в них можно отобрать интересующие статьи. А чтобы отразить в них изменения, внесенные в рабочую таблицу, потребуется кликнуть правой кнопкой мыши и выбрать из появившегося меню «Обновить».

Лист «detailed PL» позволяет сформировать БДР как в целом по компании, так и по отдельному подразделению. Чтобы получить его, достаточно выбрать в окне «Название бюджета» пункты «БДР» и «В оба бюджета». Если необходим план конкретного подразделения, потребуется ввести его название в окне «ЦФО». Опция «В оба бюджета» предназначена на случай, если цифры одинаковы для обоих бюджетов. Детализированный бюджет движения денежных средств создается аналогично.

БДР и БДДС в целом по компании в отличие от детализированных планов формируются не напрямую из рабочей таблицы, а после промежуточной обработки информации на вспомогательных листах. Первая предназначена для консолидации бюджетных данных по основным статьям расходов и доходов. Поскольку она используется для обоих бюджетов, БДР и БДДС можно сформировать только по очереди, применяя фильтр в соответствующем поле. Во второй консолидируются данные с детализацией «Статья» и «Подстатья первого уровня». Объединенные названия последних приводятся в столбце «Для отчета» в рабочей таблице.

Подготовлено в сотрудничестве с редакцией журнала «Финансовый директор»

Добавил(а) Казанцев К.А. Попов Е.В.

![]()

Одним из важнейших факторов, определяющих эффективность ведения бизнеса для предприятия, является возможность управлять своей платежеспособностью. Основным инструментом управления денежными средствами служит система управленческого учета и бюджетирования. Денежный поток контролируется в бюджетировании с помощью Бюджета движения денежных средств. В статье авторы пытаются раскрыть основные подходы к формированию бюджета движения денежных средств и предложить свою методику формирования этого бюджета.

Бюджет движения денежных средствПод бюджетом движения денежных средств (БДДС) понимают бюджет (план) движения расчетного счета и наличных денежных средств в кассе предприятия или его структурного подразделения, отражающий все прогнозируемые поступления и снятия денежных средств в результате хозяйственной деятельности предприятия [1].

Для эффективного ведения бизнеса предприятию в настоящем и будущем необходимо иметь положительный баланс денежных средств. Именно поэтому БДДС отводится главенствующее место в системе бюджетирования. Как отмечает В.Хруцкий "в бизнесе есть только одна непоправимая ошибка остаться без денежных средств на расчетном счете или на том счете, с которого можно финансировать текущие операции и инвестиционные проекты" [1] .

БДДС составляют как с целью обеспечения постоянного наличия денежных средств, направляемых на исполнение обязательств предприятия, так и для эффективного использования избытка этих средств [2]. Следовательно, в БДДС должны быть предусмотрены меры против так называемых "кассовых разрывов", т.е. ситуаций, связанных с нехваткой наличных денежных средств для текущих выплат (в качестве мер могут быть банковские кредиты, выпуск акций или иное привлечение денежных средств). Временно свободные денежные средства могут направляться, например, в инвестиционные проекты, банковский вклад под процент и т.д.

Таким образом, БДДС должен обеспечивать наличие оптимального ежедневного остатка (конечного сальдо) денежных средств на протяжении всего периода планирования:

Конечное сальдо денежных средств = начальное сальдо денежных средств + поступления - выплаты (1)

Состав и этапы формирования БДДС в бюджетированииБюджет движения денежных средств обычно составляют на основе бюджета доходов и расходов (БДР) и инвестиционного бюджета [3]. Однако, БДДС не может быть получен расчетным путем из двух упомянутых бюджетов. Это связано с различной методикой формирования БДДС и БДР. Бюджет доходов и расходов формируется по методу "начисления" (т.е. доходы и расходы определяются в тот момент времени, когда они были реально понесены, вне зависимости от оплаты), бюджет движения денежных средств - по "кассовому" методу (т.е. доходы и расходы должны быть не только совершены, но и оплачены). Кроме того, существуют статьи бюджета доходов и расходов, не связанные с движением денежных средств (например, амортизация, брак, недостача), равно как и существуют статьи движения денежных средств, не связанные с текущим оборотом капитала и инвестиционной деятельностью (кредиты и займы).

Специалисты компании Инталев, например, приводят следующие различия в статьях БДР и БДДС (Табл.1)[4] :

Таблица. 1 Различия в статьях БДР и БДДС

Естественно, что БДДС, разрабатываемый на основе упомянутых бюджетов, составляется из частей, функционально связанных с соответствующими частями БДР и инвестиционного бюджета.

Джай К. Шим выделяет 4 основные раздела БДДС [5]:

Отдельные исследователи [6] выделяют дополнительно раздел по инвестиционной деятельности, под которой понимается деятельность предприятия, связанная с капитальными вложениями (приобретения зданий, сооружений, нематериальных активов, а также их продажа; осуществление долгосрочных финансовых вложений в другие организации, выпуск облигаций и других ценных бумаг). Последний раздел является отражением инвестиционного бюджета и описывает движение денежных средств по программе инвестиций предприятия.

Процедуру разработки БДДС целесообразно разбить на ряд последовательно выполняемых этапов. Из приведенного в работе В. Хруцкого описания процесса бюджетирования можно выделить следующие этапы формирования БДДС [1]:

Пример бюджета движения денежных средств приведен в Табл.2.

Таблица. 2 Пример БДДС

Заявочно-договорная методика формирования БДДСВозможности эффективного планирования движения денежных средств зависят от периода планирования. Долгосрочные (год и больше) и среднесрочные (квартал, год) БДДС могут практически совпадать с БДР. Чем больше период планирования, тем ближе БДДС к БДР. При переходе к краткосрочному (оперативному) планированию не представляется возможным брать за основу скорректированный на тот же период БДР из-за сильной подверженности процесса движения денежных средств случайным воздействиям, которые почти невозможно предусмотреть на этапе составления БДР, как то: колебания сроков и размеров оплаты, условий и объемов поставок. Кроме того, данные о стоимостном выражении расходов в БДР обычно являются приблизительными, создаются на основе нормативных (учетных) цен на сырье и материалы.

Традиционная методика формирования расходной части Бюджета движения денежных средств, например, описанная в работах К. Щиборща[3] или В. Хруцкого[1] позволяет формировать бюджет движения денежных средств на период от нескольких месяцев до года, однако не всегда подходит для нужд оперативного (краткосрочного) планирования сроком до 1 месяца.

В связи с этим авторами предлагается в дополнении к традиционной методике заявочно-договорная методика, в которой предполагается формирование Бюджета движения денежных средств и платежного календаря (под которым понимается график поступлений средств и платежей предприятия) на основе заявок на расходование денежных средств.

Ключевая особенность предлагаемого алгоритма формирования БДДС на краткосрочный период заключается в том, что, в первую очередь, проводятся анализ текущей потребности подразделений и сложившейся к концу периода структуры платежей по договорным взаимоотношениям. Только после этого сверяются заложенные в БДР и инвестиционный бюджет доходы и расходы с потребностями по текущему движению денежных средств. Результатом такой сверки может быть как корректировка БДДС, так и изменение БДР и инвестиционного бюджета.

Такой подход к планированию движения денежных средств соответствует известному в математической теории оптимального управления принципу оптимальности Р. Беллмана: оптимальный путь движения к достигаемой цели из текущего состояния, в котором находится объект, не зависит от предыстории движения объекта в текущее состояние. "Текущее состояние" объекта в нашем случае - сложившаяся к началу периода планирования ситуация по договорным взаимоотношениям и потребностям предприятия в денежных средствах.

Заявочно-договорная методика формирования БДДС представлена на рис.1:

Рисунок 1 Заявочно-договорная методика формирования БДДС

При планировании поступлений денежных средств (блок 1 на рис.1) проводится расчет предполагаемых поступлений денежных средств на основании имеющихся плановых данных по доходам за данный период и возможным погашением дебиторской задолженности покупателями (Поступления ).

Расчет поступлений выполняется с учетом сложившейся практики взаимоотношений с покупателями. Для этого с помощью, например, статистических методов проводится анализ текущей деятельности предприятия и определяются следующие показатели:

Расчет этих показателей производится по каждому виду деятельности в разрезе групп контрагентов. Для этого можно использовать бухгалтерскую базу предприятия.

После расчета общей суммы плановых поступлений определяется максимально возможная сумма выплат за период:

Выплаты = Сальдо нач + Поступления - Сальдо кон - Резерв. где

Планирование выплат денежных средств осуществляется на основе утвержденных заявок и договоров (блок 2 на рис.1). В рамках данной методики предполагается создание базы договоров, в которой регистрируются все заключенные с предприятием финансовые и хозяйственные договора. Для планирования выплат денежных средств на основе разовых взаимоотношений с контрагентами, не оформленных договорами, предназначен документ заявка (Примерный формат табличной части заявки приведен в табл. 3). Заявка составляется подразделением на расходы по текущей деятельности. Обязательное условие заявки - наличие документального подтверждения каждой строки расходов (счет, справка, производственный план).

Таблица 3 Формат заявки

Наименование товара, услуги

Заявки с утвержденными сроками и статьями оплат возвращаются руководителям подразделения. При формировании заявок на следующий период руководители подразделений вправе вновь указать в заявке статьи, не прошедшие (не получившие подтверждение об оплате) в предыдущие периоды.

На основе отчета по утвержденным заявкам (графика по выплатам), а также графика поступлений денежных средств формируется платежный календарь, а на основе последнего - БДДС (блок 4 на рис.1).

Важным аспектом предлагаемой методики наряду с технологией составления является организация работ по планированию. Методика формирования БДДС должна входить в состав положения о планировании на предприятии (быть закрепленной во внутренних нормативных документах) и быть обязательной к применению для всех подразделений.

Заявки за период группированные, и выведенные в форме отчета по подразделениям, представляются руководителю, ответственному за расход денежных средств. Отчет анализируется по приоритету заявок, по статьям расходов, по видам деятельности, и по каждой строке заявки проставляются сумма и дата оплаты по заявкам. Не утвержденные заявки должны быть предоставлены в следующий месяц наравне с новыми заявками.

При организации планирования необходимо предусмотреть операции контроля:

Контроль осуществляется в соответствии с положением о планировании, основными принципами которого являются:

Заявки на оплату поданные подразделениями сверх плана оплачиваются только с разрешения Генерального директора (или лицом, его замещающего).

При образовании "кассовых разрывов" (т.е. ситуации, когда расходная часть бюджета превышает доходную, и итоговое сальдо денежных средств на конкретную дату становится отрицательным) предпринимаются меры по их устранению - решение по "урезанию" расходов (или смещение расходов во времени) или получение банковского кредита.

Предложенный алгоритм формирования бюджета движения денежных средств был успешно применен на крупном предприятии поставщике сетевого газа ОАО "Свердловскоблгаз".

Применение методики показало, что методика обладает следующими достоинствами:

© ООО Аудиторская Фирма "Экономикс Бюро", Тел. (343) 370-55-19, 378-19-18, 370-52-13

Бухгалтерские термины БДР и БДДС кажутся путанными и сложными, а заумные статьи ещё больше усложняют их понимание, поэтому мы решили буквально «на пальцах» показать, что это такое, чем отличаются данные бюджеты и зачем они нужны.

Бюджетирование и бюджеты: составление БДР и БДДСРассмотрим составление БДР и БДДС на примере. Представим обычную семью. Глава зарабатывает 100 тыс. рублей, а супруга сидит дома; она домохозяйка. Чтобы прожить «от зарплаты до зарплаты», жена подсчитывает все доходы и расходы семьи: учитывает оплату счетов, расходы на продукты, вещи первой необходимости, проще говоря, составляет бюджеты. Исходя из результатов их исполнения, домохозяйка планирует остатки денежных средств, оценивает будущие возможности семьи на отпуск, непреднамеренные траты, накопления.

Директор фирмы делает всё тоже самое, но по правилам бухгалтерского учета. Он соизмеряет доходы с расходами компании, аналогично подсчитывает планируемые остатки денежных средств, принимает решения об эффективности расходов. Всё это — элементы бюджетирования — планирования будущей деятельности компании, контроля результатов и подготовки управленческих решений на основе итоговых отклонений фактических показателей от плановых.

В основе бюджетирования лежат ключевые бюджеты — БДДС, БДР и ББЛ (бюджет доходов и расходов; бюджет движения денежных средств, бюджет по балансовому листу). Фактически они представляют собой план компании, который отражает два ключевых показателя:

В БДДР и БДР на примере домохозяйки и директора эти показатели выглядят так:

Достаточно ли зарабатывает супруг.

Выгодна ли деятельность компании, какая рентабельность моего бизнеса

Остатки денежных средств

Могу ли я оплатить все счета, отложить на отпуск и новую шубу

Есть ли у меня средства оплатить налоги, рассчитаться по заработной плате, сделать новые вложения

Также бюджеты БДР и БДДС отражают объёмы продаж, цены на продукцию, материалы и т. п. то есть затрагивают те аспекты, которые максимально влияют на функционирование компании.

Формирование БДР и БДДСФормирование БДР, БДДС, а также их достижение дают четкое понимание текущей и будущей финансовой ситуации фирмы с точки зрения прибыли и остатков денежных средств.

Обычно бюджетирование БДР, БДДС начинается с последнего. Примерный план движения денежных средств есть у всех в том или ином виде. БДДС состоит из разных блоков: основного, инвестиционного, финансовой деятельности, блока остатков на начало и конец периодов. Правила формирования БДДС и ДДС подразумевают планирование, учет и анализ:

Оба бюджета на первый взгляд ничем не отличаются: деньги поступили, ушли, доходы и расходы зафиксированы. Тем не менее, разница между БДДС и БДР существует и объясняется она тем, что не всякое движение денег порождает доход или расход, так же, как и изменения в доходах и расходах предприятия не всегда происходят через выплаты и поступления.

Можно выделить три основных отличия отчетов БДР и БДДС:

Отдельно стоит отметить ещё одно отличие. БДДС — это важнейший документ по управлению текущим денежным оборотом предприятия. Он может составляться на год с разбивкой по месяцам, корректироваться в зависимости от текущего состояния с указанием плановых и фактических данных. Результат БДДС — это величина остатков денежных средств компании.

БДР фактически отражает баланс предприятия, и его форма схожа с формой 2 приложения «Отчет о прибылях и убытках», но, если в последнем все статьи строго регламентированы, то в БДР можно добавлять статьи, делая бюджет более детализированным. На многих ресурсах можно встретить заполнение БДР и БДДС с образцами в Экселе.

Образец формы 2 (бланк и заполнение)

Так или иначе, результат и анализ отчетности БДР И БДДС — это шаг на пути к повышению эффективности бизнеса. Главное на первых порах выстроить модель бюджетирования, проработать бюджеты и в итоге составить прогнозный баланс на основе БДР и БДДС.

Автоматизация бюджетовЛюбой бюджет рано или поздно становится документом, отражающим факт хозяйственной деятельности, но работать с бумаги и цифрами «вручную» неудобно. Если заносить данные в Excel-файлы, затем вручную переносить итоги в БДДС, то вероятность ошибки очень высока и сложно сделать перерасчет при появлении условия «что, если».

От путаницы спасают автоматизированные системы. Они являются готовыми решениями контроля и анализа движения денежных средств, повышения платежной дисциплины, предсказуемости будущего финансового положения. Автоматизированные системы, в частности «Финансист», упрощают работу с бюджетами на крупных предприятиях, в больших организациях, сетевых компаниях. Они представляют собой удобный, настраиваемый сервис по бюджетированию планового/фактического БДР и БДДС и контролю за его исполнением, учитывая специфику деятельности предприятия, ключевые особенности построения прогнозного баланса, опираясь на фактические данные прошлого периода.

Дата последнего обновления: 21.08.2016 13:45

Данный программный модуль решает все остновные задачи и проблемы, описанные в статье «Чем отличается БДР от БДДС».

Оцените качество и удобство использования системы «WA: Финансист», заказав демо-доступ

Другими словами, сертификация «1С-Совместимо» гарантирует, что Вы приобретаете не «самописку на коленке», а полноценный, тиражный программный продукт.

Как посмотретьКаждый финансовый специалист, который когда-либо планировал получить кредит, знает, что при посещении банка в таком случае необходимо подготовить специализированную отчетность, которая чаще всего включает БДДС либо БДР, а также другие финансовые документы. Рассмотрим отличие БДДС от БДР.

БДДС расшифровывается как «бюджет движения денежных средств», в то время как под сокращением БДР подразумевают «бюджет доходов и расходов».

Так в чем же принципиальные отличия БДР и БДДС? Составление указанной отчетности отличается по следующим пунктам:

Стоит отметить, что оба указанных бюджета может включать система управленческого учета. Финансовые специалисты решают, какой из указанных бюджетов более целесообразно вести, хотя довольно часто одновременно уделяется внимание обоим типам отчета. Указанные инструменты используются при составлении бизнес-плана предприятия, поскольку позволяют выделить такие показатели, как денежные потоки и прибыль.

Решение по автоматизации:

Предназначено для результативного ведения управленческого учета и финансового анализа, управления затратами и бюджетирования. Подходит для любых типовых, а также нетиповых конфигураций, включая:

Сокращенно БДДС. Следующий из трех базовых форм планирования и отчетности. (С ними можете ознакомиться здесь: БДиР и ПБ ) При правильном подходе является очень мощным инструментом управления. Наша методика уделяет этому факту ключевое значение. Так как во главу угла мы ставим делегирование и мотивацию, то на первый план выходят реальные денежные показатели, а не экономические и стоимостные. Связано это с тем, что только деньги могут быть совершенно непредвзятым инструментом измерения достижения целей.

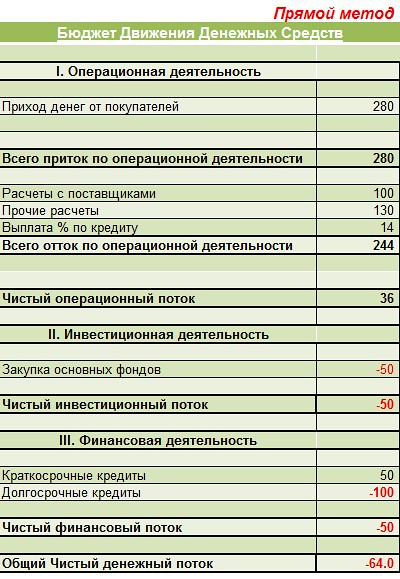

Существуют два способа построения: прямой и косвенный.

Прямой – непосредственное измерение денежных потоков, как например поступление выручки на расчетный счет или выплата командировочных из кассы.

Такой метод позволяет получить точную картину движения денежных средств, но подразумевает грамотно построенную и отлаженную систему учета.

Система бюджетного управления строится, как правило, с разбивкой на бюджетные центры, поэтому необходим механизм получения информации с детализацией движения денег.

Для получения управленческой отчетности по БДДС в разрезе структурных подразделений, предпочтительно использовать прямой способ.

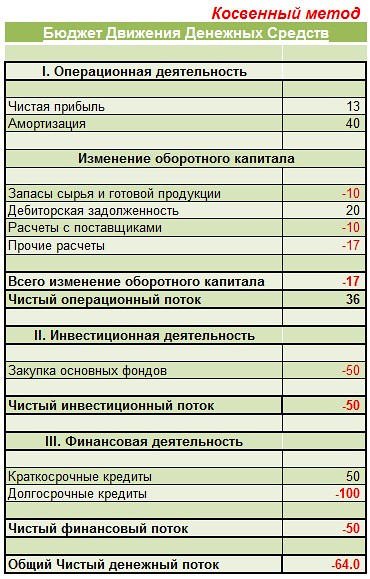

Косвенный способ применяется только к операционной деятельности и позволяет оценить сгенерированный ею денежный поток.

Для этого полученная операционная прибыль корректируется на амортизацию(не денежная статья расходов)и изменение оборотного капитала. Данный способ эффективен в силу того, что позволяет быстро построить бюджет предприятия, подразделения и даже отдельного проекта.

Планирование, в любом случае будет давать условные цифры,поэтому преимущество прямого метода, выражающееся в точности данных при планировании не дает эффект. В то же время скорость и наглядность косвенного метода, делает его удобным инструментом при стратегическом и операционном планировании.

В одном из моих видео-тренингов как раз показано построение БДДС косвенным методом

Цель БДДС – раскрыть информацию о денежных потоках в связи с событиями которые их сгенерировали. Дать возможность оценить деятельность предприятия под другим углом зрения. Если БДиР дает оценку – какую стоимость создает предприятие, То БДДС – какие денежные потоки генерирует предприятие или насколько созданная им стоимость ликвидна.

В отличие от БДиР. в котором мы не допускаем планового убытка, при составлении БДДС возможно получение отрицательного денежного потока по отдельному виду деятельности. Однако суммарный денежный поток должен быть таким, чтобы сальдо денежных счетов было положительный. В тоже время, если прогнозная прибыль может иметь отрицательное значение в середине планируемого периода, например из-за сезонности продукции, то прогнозный остаток на денежных счетах не может быть отрицательным ни в один из периодов.

Для этого предусматривается либо запас денег на счетах, либо планируется источник финансирования. Отрицательный денежный поток по операционной деятельности означает, что данный бизнес не генерирует деньги, а наоборот требует финансирования.

Окончательная оценка любого проекта или продукта – это генерация денежного потока, а не расчетная прибыль.

Добавить комментарийЧтобы контролировать деятельность предприятия, его руководство использует различные финансовые бюджеты, самыми распространенными из которых являются бюджет доходов и расходов (БДР) и бюджет движения денежных средств (БДДС). Казалось бы, понятия совершенно идентичны, так, может быть, и их предназначение сводится к одной и той же цели? Но между этими двумя финансовыми инструментами существует достаточно много различий. Попробуем разобраться, в чем особенности каждого из них.

Что такое БДР и БДДСБДР представляет собой отчет, в котором планируется прибыль, предполагаемая в следующем периоде. В связи с этим в данном документе присутствуют такие понятия, как себестоимость произведенной продукции или выполненных работ, выручка по всем видам деятельности, различные показатели рентабельности.

БДДС является документом, в котором отражаются денежные потоки, существующие на предприятии (вследствие чего можно говорить о том, что в данном отчете.

Бюджет – один из основных инструментов управления хозяйственной деятельностью предприятия. В зависимости от потребностей финансового анализа бюджеты формируются в различных разрезах. Наиболее распространенные – бюджет движения денежных средств (БДДС) и бюджет доходов и расходов (БДР). Они чаще всего составляются на год, на квартал и на месяц. С точки зрения временной детализации выделяют:

фактические БДДС и БДР – бюджеты, составленные на основании уже свершившихся хозяйственных операций, отраженных в бухгалтерском учете; прогнозные БДДС и БДР – бюджеты на ближайший месяц (как правило, составляются на основании корректировок плановых бюджетов); плановые БДДС и БДР – бюджеты, описывающие будущую хозяйственную деятельность.

БДДС – способ отражения движения денежных потоков. Соответственно, в данном документе фигурируют только те события, которые имеют денежное выражение.

В качестве первичных документов, которыми оформляются операции, содержащиеся в БДДС, используются.

Составление бюджета является универсальным инструментом в управлении бизнес-процессами. При помощи данных инструментов появляется возможность не только оптимизировать использование ресурсов организации, но и сделать оценку экономической деятельности предприятия, которое находится лишь на планировочном этапе.

Здесь ключевым элементом является организация бюджета доходов и расходов (сокращенно БДР). На его основе составляется прогнозирование результата деятельности за весь период, на который формируется бюджет.

Как формируется БДРПрежде чем ответить на вопрос о формировании БДР, необходимо усвоить: бюджет доходов и расходов является завершающей частью образования финансового бюджета организации. В основе БДР лежит множество показателей, среди которых данные о комплексе бюджетов на всех уровнях.

Принято, что перед тем, как составлять БДР, необходимо сформировать производственный бюджет, бюджет, связанный с продажами, бюджет, который включает в себя все.

БДДС и БДР: основные отличия

Каждый финансовый специалист, который когда-либо планировал получить кредит, знает, что при посещении банка в таком случае необходимо подготовить специализированную отчетность, которая чаще всего включает БДДС либо БДР, а также другие финансовые документы. Рассмотрим отличие БДДС от БДР.

Значение аббревиатур и различия указанных финансовых инструментовБДДС расшифровывается как «бюджет движения денежных средств», в то время как под сокращением БДР подразумевают «бюджет доходов и расходов».

Так в чем же принципиальные отличия БДР и БДДС? Составление указанной отчетности отличается по следующим пунктам:

Основные статьи. Для БДР это доходы и расходы, в то время как БДДС включает все виды поступлений и платежей. БДР отличается очень детальным отображением расходов, в то время как БДДС содержит более объединенную информацию относительно платежей. Дебиторская и кредиторская задолженности по разному учитываются в.

Бухгалтерские термины БДР и БДДС кажутся путанными и сложными, а заумные статьи ещё больше усложняют их понимание, поэтому мы решили буквально «на пальцах» показать, что это такое, чем отличаются данные бюджеты и зачем они нужны.

Бюджетирование и бюджетыПредставим обычную семью. Глава зарабатывает 100 тыс. рублей, а супруга сидит дома; она домохозяйка. Чтобы прожить «от зарплаты до зарплаты», жена подсчитывает все доходы и расходы семьи: учитывает оплату счетов, расходы на продукты, вещи первой необходимости, проще говоря, составляет бюджеты. Исходя из результатов их исполнения, домохозяйка планирует остатки денежных средств, оценивает будущие возможности семьи на отпуск, непреднамеренные траты, накопления.

Директор фирмы делает всё то же самое, но по правилам бухгалтерского учета. Он соизмеряет доходы с расходами компании, аналогично подсчитывает планируемые остатки денежных средств, принимает решения об эффективности расходов. Всё это — элементы.

Алгоритм формирования бюджета движения денежных средств при краткосрочном (оперативном) планированииДобавил(а) Казанцев К.А. Попов Е.В.

Одним из важнейших факторов, определяющих эффективность ведения бизнеса для предприятия, является возможность управлять своей платежеспособностью. Основным инструментом управления денежными средствами служит система управленческого учета и бюджетирования. Денежный поток контролируется в бюджетировании с помощью Бюджета движения денежных средств. В статье авторы пытаются раскрыть основные подходы к формированию бюджета движения денежных средств и предложить свою методику формирования этого бюджета.

Бюджет движения денежных средствПод бюджетом движения денежных средств (БДДС) понимают бюджет (план) движения расчетного счета и наличных денежных средств в кассе предприятия или его структурного подразделения, отражающий.

На каждом предприятии должен активно использоваться такой управленческий инструмент, как бюджетирование доходов и расходов (далее – БДР). Что это такое? Попробуем разобраться в данной статье.

Основные определенияКаждому субъекту хозяйствования характерна своя система БДР в зависимости от выбора стратегии финансового планирования, а также от поставленных целей. Поэтому давая определение БДР, что это такое и каково его назначение, необходимо понимать тот факт, что в качестве управленческих технологий в любой компании оно направлено на достижение собственных целей и использование своих средств и инструментария.

Бюджеты составляются как для компании в целом, так и для ее отдельных подразделений. Составление бюджета доходов и расходов представляет собой план работы, скоординированный по всем структурным подразделениям, который объединяет отдельные бюджеты и характеризуется информационным потоком для принятия управленческих решений в сфере финансового.

О бюджетировании: коротко и понятноОбратите внимание на другие наши статьи. Они могут быть Вам полезны. "Формирование и структура бюджета доходов и расходов". "Бюджет движения денежных средств". "Автоматизация бюджетирования: основной вопрос". "Основные аспекты совершенствования качества организации предприятия". Просмотрите видеопрезентацию нашей программы и оцените ее функции .

Пожелания к изучению статьиВ данной статье последовательно рассматриваются все термины и понятия, необходимые в профессиональной бюджетной деятельности. Помните, что один непонятный термин способен затруднить понимание всей системы в целом, сделает невозможным креативное восприятие процесса. Поэтому мы приведем все термины, даже те, которые, на первый взгляд кажутся абсолютно понятными.

Как определить, понятен термин или нет? Просто – объясните своими словами, какой-либо термин в рамках одного предложения. Не можете – не пропускайте его, ищите определения и старайтесь.

Очень часто предпринимателям при создании бизнес-плана, при переговорах с инвесторами, да и просто в текущей работе приходится сталкиваться с различными бухгалтерскими терминами и инструментами, которые многих пугают и кажутся на первый взгляд весьма сложными.

В этой статье мы разберем два важнейших инструмента, которые очень часто используются как при подготовке бизнес-плана так и при оперативном управлении предприятием – бюджет движения денежных средств и бюджет доходов и расходов (сокращенно БДДС и БДР). Особенно важны они еще и потому, что с их помощью определяются два важнейших финансовых показателя бизнес-плана – прибыль и денежный поток.

Если на названия бюджетов посмотреть с точки зрения простой логики, то непонятно, чем они могут отличаться. Деньги пришли, деньги ушли, доходы получены, расходы потрачены – так в чем же разница? А разница в бухгалтерском подходе к пониманию того, что и когда является доходом и расходом. Давайте разберем очень простой.

Автор(ы): С. Ковтун

Из цикла статей «Формирование бюджета промышленного предприятия». Часть 3

Бюджет доходов и расходовБюджет доходов и расходов (БДР), позволяет планировать финансовый результат деятельности предприятия. После того, как в ООО «Агромаш» сформированы Бюджет доходов, Бюджет производственной себестоимости, Бюджет расходов на сбыт, Бюджет административных расходов, Бюджет социальной сферы и Бюджет расходов по банковским учреждениям, можно приступать к составлению БДР, который позволяет планировать финансовый результат деятельности предприятия.

Бюджетирование — технология, являющаяся неотъемлемой частью управления компанией путем планирования, постановки конкретных целей, осуществления постоянного контроля, анализа результатов, выявление причин отклонения и нахождении решений для устранения расхождений.

Бюджет доходов и расходов относится к одному из трех основных бюджетов организации.

БДР является финансовым планом организации, наглядно показывающий соотношение всех планируемых доходов от продажи услуг или продукции со всеми предполагаемыми расходами за определенный период.

Цели Бюджета доходов и расходов

Целью формирования данного финансового плана можно назвать:

выявление эффективности хозяйственной деятельности организации, каждого из ее структурных подразделений за установленный период, установка лимитов на основные статьи расходов.

В отличие от Отчета о прибылях и убытках, в БДР не допускается планирование возможных убытков. Минимум может быть запланирована нулевая.

Денежный поток контролируется в бюджетировании с помощью Бюджета движения денежных средств.

Под бюджетом движения денежных средств (БДДС) понимают бюджет (план) движения расчетного счета и наличных денежных средств в кассе предприятия или его структурного подразделения, отражающий все прогнозируемые поступления и снятия денежных средств в результате хозяйственной деятельности предприятия.

БДДС составляют как с целью обеспечения постоянного наличия денежных средств, направляемых на исполнение обязательств предприятия, так и для эффективного использования избытка этих средств. Следовательно, в БДДС должны быть предусмотрены меры против так называемых "кассовых разрывов", т.е. ситуаций, связанных с нехваткой наличных денежных средств для текущих выплат (в качестве мер могут быть банковские кредиты, выпуск акций или иное привлечение денежных средств). Временно свободные денежные средства могут направляться, например, в инвестиционные проекты, банковский вклад под процент.

Давайте, как обычно, просто и кратко рассмотрим их различия.

1. Основное назначение:

БДР – управление прибыльностью

БДДС – управление платежеспособностью

2. Термины и понятия, с которыми оперируют:

БДР – доходы и расходы (на выходе, соответственно, прибыль)

БДДС – поступления и выплаты (на выходе, соответственно, денежный поток)

3. Различие в содержании:

БДР – амортизация, переоценка, излишки и недостачи

БДДС – получение и выплаты кредитов, закупка основных средств и прочие капитальные вложения, косвенные налоги (НДС, акцизы и т.д.)

4. Структурные различия по глубине необходимой расшифровки:

БДР – более подробное описание работ (оплата за работы, оплата за прочие услуги, оплата за материалы, компенсация проезда и т.д. тогда как в БДДС просто Выплаты по подрядным работам)

БДР – более полное описание направление выплаты денег (зарплата, премии, отпускные, тогда как в БДР просто Расходы на.

Типы бюджетных моделей предприятия и их применимость в современных условиях

В настоящее время спрос на услуги разработки и внедрения систем бюджетного управления неуклонно растет. Многие топ-менеджеры, в общих чертах представляющие «внешние» компоненты подобных систем — наличие нескольких взаимосвязанных бюджетов, интеграция с системами бухгалтерского и оперативного учета, использование средств автоматизации, — не всегда могут объективно оценить соотношение между затратами времени, средств на внедрение, эксплуатацию системы, отдачу от получаемой информационной поддержки принятия решений.

Зачастую необходимо проводить разработку и запуск системы бюджетирования в сжатые сроки для того, чтобы максимально быстро получить первые результаты, выражающиеся в повышении прозрачности формирования финансовых результатов, повышении управляемости фирмой. Залогом оптимального соотношения затрат на постановку бюджетных процессов, экономических и организационных эффектов является выбор.

В целях мониторинга и контроля за деятельностью предприятия, его руководитель или владелец пользуется всевозможными видами отчетности, среди которых БДР и БДДС. На первый взгляд понятие «бюджет расходов и доходов» кажется абсолютно тождественным «бюджету движения денежных средств», однако, каждый из этих документов имеет собственное назначение и уникальную структуру. Понять, чем отличается БДР от БДДС очень важно для осуществления качественного контроля над деятельностью предприятия.

Определения БДР и БДДСБюджет доходов и расходов это документ, содержащий информацию о прибыли, получение которой планируется в будущем периоде. Именно по этой причине на страницах этого отчета можно встретить такие понятия, как «рентабельность» (рассчитанная несколькими способами), «себестоимость производимой продукции», а также «выручка».

Бюджет движения денежных средств это документ, в котором расписана схема перемещения денежных средств на предприятии. Соответственно, в БДДС.

Дата добавления: 2014-01-07; просмотров: 7; лекция была полезна: 0 студентам(у); не полезна: 0 студентам(у); Нарушение авторских прав?

Структура доходов в Бюджете доходов и расходов и денежных поступлений в Бюджете движения денежных средств по обычным и прочим видам деятельности отличается незначительно.

Зато структура расходов и выплат в обоих бюджетах между собой сильно различаются. Это связано с тем, что структура выплат ориентирована на внешние и внутренние платежные документы, которые формируются на основании графиков оплаты в соответствии с заключенными договорами. Внутренними платежными документами являются Ведомость на выплату заработной платы персоналу предприятия или выплату материальной помощи.

Бюджет движения денежных средств – это, прежде всего, документ финансового менеджмента.

Чистый денежный поток характеризует разность между поступлениями и выплатами денежных средств в плановом периоде без учета остатков денежных.