Рейтинг: 5.0/5.0 (1888 проголосовавших)

Рейтинг: 5.0/5.0 (1888 проголосовавших)Категория: Бланки/Образцы

Обязанности работодателя по предоставлению отпусков устанавливает закон ДНР «Об отпусках». Закон обязательно читать в первоисточнике, т.к. есть множество редких случаев и исключений из правил, которые я рассматривать не буду.

В этом посте ограничимся самыми распространенными ситуациями, связанными с отпусками: какие отпуска предоставлять, как предоставлять, когда предоставлять и сколько за все это счастье платить.

Основной ежегодный отпускЭто самый простой вид отпуска, который мы обязаны предоставлять всем без исключения сотрудникам. Его длительность — 28 календарных дней. Можно, конечно, и больше — тогда это будет называться удлиненным ежегодным отпуском.

При расчете длительности отпусков не учитываются выходные праздничные дни. Речь идет о государственных праздниках: всяких там новых годах и восьмых мартах, обычные субботы-воскресенья к этому отношения не имеют. Если на период отпуска работника приходится такой праздник — отпуск должен быть продлен на соответствующее количество дней.

Право на ежегодный отпуск возникает у работника через 6 месяцев после приема на предприятие. Это следует учитывать также и при увольнении работника: если с момента приема прошло более полугода, нужно выплатить «компенсацию за неиспользованный отпуск».

Что касается неиспользованных отпусков и компенсаций.

Закон разрешает выплачивать деньгами только ту часть основного отпуска, которая превышает 28 дней. Также, «в исключительных случаях» допускается перенос отпуска на следующий год. Но это можно делать только один раз — два года подряд не ходить в отпуск работник уже не может.

При этом, хотя на следующий год у работника и получается 28+28=56 дней отпуска, но компенсировать 28 из них деньгами мы все равно не можем (превышение длительности считается для каждого года отдельно).

Отправляя работника в отпуск, мы обязаны заплатить ему отпускные — по сути, это средняя зарплата, которую он бы получил, если бы продолжал работать. Как начислять отпускные и оформлять все эти документальные формальности — расскажу дальше.

Отпускные нужно выплатить не позднее, чем за три дня до начала отпуска.

Дополнительный отпускПраво на дополнительный отпуск работники получают:

Кроме этого, работодатель может устанавливать дополнительные отпуска просто так, по доброте душевной. По желанию работника, дополнительный отпуск ему обязаны предоставить либо вместе с основным, либо отдельно.

Минимальная продолжительность дополнительного отпуска за работу во вредных/опасных условиях — 7 календарных дней. Максимальная не ограничена и прописывается в трудовом договоре работника, с учетом условий коллективного договора и отраслевых/межотраслевых соглашений.

По просьбе работника, часть дополнительного отпуска, превышающая 7 дней, может быть заменена денежной компенсацией. То есть, 7 дней работник отгулять обязан по-любому, за остальные дни можно заплатить деньгами. Такая компенсация обязательно оформляется дополнительным соглашением к трудовому договору работника, а не простым заявлением (требование закона).

За ненормированный рабочий день также полагается дополнительный отпуск длительностью не менее 3 дней.

Дополнительные отпуска родителям предоставляются по следующим основаниям:

Минимальная продолжительность такого отпуска — 7 дней. При наличии сразу нескольких оснований, суммарная длительность дополнительного отпуска для родителей не может превышать 14 дней.

Отпуск за свой счетОформляется по заявлению работника на срок не более 14 дней. В законе есть внушительный список исключений — работников, которые могут потребовать отпуск за свой счет более чем на две недели.

Особого интереса для нас не представляет, т.к. с ним и так все понятно: заявление — приказ — гуляй две недели.

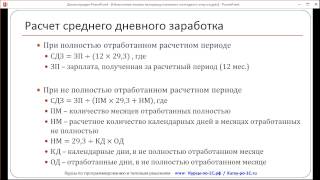

Начисление отпускных в ДНРОтпускные представляют собой средний заработок, который получил бы работник, если бы продолжал работать на предприятии во время отпуска. Для его расчета, нам нужно посчитать среднедневную зарплату работника и умножить ее на количество дней отпуска.

Согласно закону об отпусках, методологию расчета средней зарплаты устанавливает Совет Министров ДНР. Однако на сегодня, соответствующий документ еще не издан, поэтому следует использовать Порядок исчисления средней заработной платы, утвержденный постановлением КМУ №100 от 08.02.1995 г.

Выбираем период исчисленияПо общему правилу, для расчета отпускных используются данные о зарплате работника за последние 12 месяцев. Если человек работает менее года — используем данные за фактически отработанное время.

В расчет берутся только целые месяцы: с 1 числа первого месяца, по 1 число месяца, в котором предоставлен отпуск. То есть, если человек принят в феврале, а в отпуск уходит в августе — мы для начисления отпускных используем данные за период с 1 марта по 1 августа.

Считаем количество календарных дней в расчетном периодеЗдесь все просто. Берем календарь и считаем, сколько дней содержится в выбранном нами промежутке времени. Из общего количества дней вычитаем государственные праздники, а также дни, когда работник не трудился по уважительной причине и за ним не сохранялся заработок или сохранялся частично.

Не трудился по уважительной причине — это простои по вине предприятия и нахождение в отпуске за свой счет. Больничные сюда не относятся, т.к. на время болезни за работником сохраняется его средний заработок.

Определяем суммарную зарплату за расчетный периодТеперь суммируем зарплату за все месяцы, которые включены в расчетный период.

Если работнику выплачивались премии, то они учитываются в том месяце, на который они приходятся согласно ведомости начисления. Это важно для премий, выплачиваемых по итогам квартала или года: премия, выплаченная за 2 квартал, целиком включается в доход за июнь, а не распределяется между апрелем, маем и июнем.

Рассчитываем среднюю зарплату и сумму отпускныхТеперь мы знаем, сколько работник всего заработал за расчетный период, и сколько в этом периоде было дней. Разделим зарплату на количество дней — получим средний заработок работника за один календарный день.

Обратите внимание, что т.к. оплачиваются календарные дни отпуска, то и среднюю зарплату мы считаем именно за один календарный день, а вовсе не за рабочие дни.

Теперь среднедневную зарплату нужно умножить на количество календарных дней отпуска — получите размер отпускных, начисленных работнику.

Налогообложение отпускныхОтпускные представляют собой средний заработок, сохраняемый за сотрудником на период отпуска. Поэтому с точки зрения налогообложения это — обычная зарплата. С них точно так же удерживается подоходный налог и на них начисляется ЕСВ.

При этом, если начало и конец отпуска приходятся на разные месяцы, есть тонкости отражения отпускных в отчете по ЕСВ. Подробности читайте здесь: отчет по ЕСВ за наемных работников .

Документальное оформление отпусковЧтобы оформить предоставление отпусков работникам, нужно всего два документа: график отпусков + приказы о предоставлении отпуска по каждому работнику отдельно.

Иногда с работников еще собирают заявления типа «Прошу предоставить мне очередной отпуск». Я считаю это бессмысленным, т.к. по закону, предприятие обязано предоставлять работнику отпуск независимо от желания работника .

Таким образом, я не вижу смысла собирать лишние бумажки, если мы по-любому обязаны отправить человека в отпуск — напишет ли он заявление, не напишет, или вообще напишет «в отпуск не хочу».

Но если вам от этого будет спокойнее — просите людей писать заявления. Хуже от этого не будет :)

Составление графика отпусковГрафик отпусков составляется сразу на календарный год, и работники должны быть с ним ознакомлены не позднее, чем за две недели до нового года. То есть, сейчас декабрь 2015 года — все ваши работники уже должны знать, когда они пойдут в отпуск в 2016 году.

Типовой формы графика отпусков нет, составляйте в произвольном виде. Например, вот так:

Как правило, точные даты отпуска в графике не указываются — достаточно написать месяц. А чтобы была определенность, в график вводят дополнительные графы «учет предоставляемых отпусков» — их мы заполняем по факту. Ближе к лету определяем точную дату отпуска, директор издает приказ — реквизиты приказа и срок отпуска переносятся в график.

Приказ о предоставлении отпускаНекоторые предприятия кроме графика и приказа, делают еще отдельный документ — уведомление о дате начала отпуска. Это связано с тем, что по закону мы обязаны письменно предупредить работника о начале отпуска не позднее, чем за две недели.

Я считаю это излишним — просто за две недели до начала отпуска делаю приказ директора, на котором работник в любом случае распишется «Ознакомлен, дата, подпись». Это вполне тянет на «письменное уведомление».

Закон не содержит требования, чтобы уведомление было отдельным документом — вот и незачем плодить лишние бумаги.

Что касается самого приказа об отпуске, то для него есть типовая украинская форма П-3. Я считаю разумным не изобретать велосипед, а просто перевести ее на русский язык и использовать. Но это опять же, дело вкуса. Не хотите — пишите приказы в произвольной форме.

Бланк формы П-3 на русском можете скачать у меня .

Нравится статья? Так ставьте лайк :)

При поддержке: Стоматологические услуги от ведущих европейских стоматологов намного качественнее отечественных. Список стоматологических клиник Германии смотрите по ссылке. Европейское качество от профессионалов.

Наступило лето и началась очередная отпускная кампания. В этой статье мы напомним бухгалтерам как избежать ошибок при расчете отпускных .

Известно, что для расчета отпускных необходимо умножить среднедневную заработную плату, определенную за расчетный период, на количество дней отпуска. Казалось бы все просто, но существуют определенные факторы, которые влияют на размер отпускных. Остановимся подробнее на важных составляющих расчета.

Шаг первый. Определяем расчетный период для расчета отпускныхРасчетным периодом для расчета средней заработной платы для оплаты времени ежегодных и дополнительных отпусков являются последние 12 календарных месяцев, которые предшествуют месяцу предоставления отпуска (пункт 2 Порядка расчета средней заработной платы, утвержденного Постановлением КМУ №100 от 08 февраля 1995 г.).

В случае, если работник до получения отпуска отработал на предприятии меньше года, то расчет производится за период с первого числа месяца, следующего за месяцем принятия на работу до первого числа месяца, в котором предоставляется отпуск.

Пример 1 Работник подработал больше годаСтепаненко И.В. работает в учреждении с 2003 года. Работнице предоставлен отпуск с 03.06.2015 года. Расчетным периодом для исчисления средней заработной платы является время с 01.06.2014 г. до 31.05.2015 г.

Пример 2 Работник отработал меньше годаПанова А.В. принята на работу 11.10.2014 года. По 10.07.2015 г. работнице предоставлен тарифный отпуск. Расчетный период в этом случае с 01.11.2014 г. до 30.06.2015 г.

Какие периоды не включаются в расчетный период?В расчетный период не включаются праздничные дни, в которые согласно действующего законодательства работники не работали. Следует заметить, что Законом Украины № 238-VIII от 05.03.2015 года внесены изменения в статью 73 Кодекса Законов о Труде, которые предусматривают дополнительный праздничный день 14 октября. Следовательно, при расчете отпускных работникам, которым предоставляется отпуск до 14 октября 2015 года, из расчетного периода нужно исключать 10 праздничных дней, с момента, когда 14 октября будет входить в расчетный период – 11 дней.

Из расчетного периода исключается время, когда работники не работали по уважительным причинам и за ними не сохранялся заработок. В частности это касается времени нахождения в отпуске без сохранения заработной платы

Пример 3 Бесплатный отпуск в расчетном периодеИванова Т.П. с 01.02.2015 по 10.02.2015 г. находилась в отпуске без сохранения заработной платы, с 18.05.2015 года ушла в ежегодный тарифный отпуск. Расчетный период – 01.05.2014 г. – 30.04.2015 г. Из расчетного периода исключаются 10 праздничных дней и 10 дней нахождения в отпуске без сохранения заработной оплаты. Следовательно, в расчетный период входят 365 – 10 — 10 = 345 дней.

Пример 4 С какого времени из расчетного периода нужно исключать 11 праздничных дней?Маркин Л.К. работает на предприятии с 2008 года. С 16.11.2015 г. ему будет предоставлен отпуск. Расчетный период – с 01.11.2014 г. до 31.10.2015 г. Из расчета нужно исключить 11 праздничных дней.

Период пребывания в ежегодном отпуске, в командировке и периоды временной нетрудоспособности исключаются из расчета.

Шаг 2. Определяем выплаты, которые учитываются для расчета среднедневной заработной платы для расчета отпускныхДля исчисления средней платы учитываются выплаты, указанные в статьи 3 Порядка № 100, а именно:

Статьей 4 Порядка № 100 определен перечень выплат, которые не включаются в расчет. При расчете средней заработной платы не принимаются во внимание:

В расчет средней заработной платы включаются все выплаты без учета налогов и алиментов. В случае, если на предприятии работают осужденные к исправительным работам, то суммы, удерживаемые по приговору суда, в расчет не включаются.

Пример 5 Удержание из заработной платы по решению судаСухоручко И.П. осужден к исправительным работам и с его зарплаты высчитывается 20 %. Работнику ежемесячно начисляется 2500,00 грн. заработной платы, высчитывается по решению суда – 500,00 грн. В расчет средней заработной платы будет включаться:

2500 грн. – 500 грн. = 2000 грн.

Премии включаются в расчет в том месяце, в котором они проведены в расчетной ведомости. То есть, если премия за май начислена в июне, то в расчете сумма премии будет входить в июне.

Премии, которые выплачиваются по итогам работы за год, включаются в расчет средней зарплаты помесячно. То есть, каждый месяц до начисленной заработной платы прибавляется 1/12 годовой премии.

В случае, если в течение расчетного периода на предприятии было повышение заработной платы, выплаты, которые учитываются для исчисления средней заработной платы индексируются на коэффициент повышения. Следует заметить, что суммы пособия по временной нетрудоспособности не подлежат индексации.

Шаг третий. Определение средней заработной платыПосле того, как определились с расчетным периодом и суммами дохода, которые входят в расчетный период можно приступать к исчислению среднедневной заработной платы. Среднедневная заработная плата является результатом деления общей суммы дохода за расчетный период на количество календарных дней в расчетном периоде.

Шаг четвертый. Расчет суммы отпускныхПоследний этап это непосредственно определение суммы отпускных, которая рассчитывается путем умножения среднедневной заработной платы на количество календарных дней отпуска. Следует заметить, что если на период отпуска приходится праздничный день – он не оплачивается, а срок пребывания в отпуске продлевается на один день.

Рассмотрим на примерах, как начисляется заработная плата за период нахождения в отпуске.

Общий пример расчета отпускныхПетрова.С. работает на предприятии с 2001 года. С 8 июня 2015 года работнице предоставлен тарифный отпуск продолжительностью 24 календарных дня. Должностной оклад Петровой И.С. составляет 1800 грн, в течение расчетного периода других начислений не проводилось.

Расчетный период для определения средней зарплаты – с 01.06.2014 г. по 31.05.2015 г. и за вычетом праздничных дней составляет 355 дней (365 дней – 10 дней).

Сумма заработной платы для расчета 1800 грн. * 12 мес. = 21600 грн.

Среднедневная заработная плата составляет:

21600 грн. 355 дней = 60,85 грн.

Рассчитаем сумму отпускных:

60,85 грн. * 24 дня = 1460,40 грн.

Пример расчета отпускных, когда работник не отработал полный годАртемова И.М. принята на работу 12.10.2014 г. С 15 мая работнице предоставлена часть тарифного отпуска продолжительностью 14 дней.

За период работы работнице было начислено:

2014 год: октябрь – 1200,00 грн. ноябрь – 2300,00 грн; декабрь -2300,00 грн.

2015 год: январь – 2250,00 грн. февраль – 2300,00 грн. март – 2318,27 грн. апрель – 2321,50 грн.

Расчетный период – с 01.11.2014 г. по 30.04.2015 г. Количество дней в расчетном периоде – 181. На расчетный период приходятся праздничные и нерабочие дни:

1 января, 7 января, 8 марта, 12 апреля (Пасха), 1-2 мая, 9 мая – 7 дней. Следовательно, из расчетного периода нужно исключить 7 дней:

181 день – 7 дней = 174 дня берется для расчета.

Сумма заработной платы составляет:

2300,00 + 2300,00 + 2250,00 + 2300,00 + 2318,27 + 2321,50 = 13789,77 грн.

Среднедневная заработная плата:

13789,77 грн. 174 дня = 79,25 грн.

Сумма отпускных будет равна:

79,25 грн. * 14 дней = 1109,50 грн.

Пример расчета отпускных, когда в расчетном периоде были больничныеКириченко Н.П. работает на предприятии с 2008 года. С 01.06.2015 года работнице предоставлен тарифный отпуск продолжительностью 31 день. Расчетный период с 01.06.2014 г. по 31.05.2015 г. включает 355 дней. За это время работнице было начислено 23485,56 грн. В марте 2015 года работница находилась на больничном и получила за этот период 1782,50 грн. Поскольку суммы, полученные за период отсутствия работника на работе, когда за ним сохранялся средние заработок, включаются в расчет, то среднедневная заработная плата будет исчисляться:

(23485,56 грн. + 1782,50 грн.). 355 дней = 71,18 грн.

Сумма отпускных составляет:

71,18 грн. * 31 день = 2206,58 грн.

Пример расчета отпускных, если в расчетном периоде было повышение заработной платыМартынов С.П. работает на предприятии с 2010 года. По 18.06.2015 года работнику предоставлен дополнительный отпуск продолжительностью 7 дней. Должностной оклад работника с 01 декабря 2014 года был повышен на 10%. В ноябре 2014 года работник находился на больничном и получил за период временной нетрудоспособности 816,00 грн. Заработная плата в расчетном периоде (01.06.2014 г. – 31.05.15 г.) составляет:

2014 год: июнь-октябрь – по 1750,00 грн. ноябрь без учета больничных – 618,00 грн. декабрь – 1925,00 грн.

2015 год: январь-май – по 1925,00 грн.

Поскольку в расчетном периоде было повышение заработной платы, то зарплата, начисленная за период до повышения индексируется на коэффициент повышения 1,1. То есть, за период с июня по октябрь в расчет нужно включить проиндексированную заработную плату в размере:

1750,00 грн. * 1,1 = 1925,00 грн.

Полученный доход за ноябрь индексируется только в части начисленной зарплаты без учета больничных:

618 грн.* 1,1 = 679,80 грн.

В расчет средней зарплаты войдет сумма :

1925,00 грн. * 5 (июнь-октябрь) + 679,80 грн. + 816,00 грн. (ноябрь) + 1925,00 грн. * 6 (декабрь-май) = 22670,80 грн.

Сумма начисленных отпускных составит:

(22670,80 грн. 355 дня) * 7 дней = 447,02 грн.

Пример расчета отпускных, когда выплачивалась премия по результатам работы за годКоваленко Т.С. по результатам работы за 2014 год получила годовую премию в размере 5000,00 грн. С 03.06.2015 г. работнице предоставлен тарифный отпуск продолжительностью 24 дня. За расчетный период с 01.06.2014 г. по 31.05.2015 г. работнице без учета годовой премии было начислено 36250,00 грн.

Поскольку годовая премия распределяется помесячно и добавляется в размере 1/12 каждый месяц, в расчет войдет 7/12 премии (за период июнь-декабрь 2014 г.), то есть 5000,00 грн. 12 мес. * 7 мес. = 2916,69 грн.

Расчет отпускных будет выглядеть:

(36250,00 грн. + 2916,69 грн.). 355 дней * 24 дня = 2647,92 грн.

Пример расчета отпускных, если в расчетном периоде была материальная помощь и разовые выплатыНиколаенко С.Т. работает на предприятии с 2012 года с должностным окладом 3000,00 грн. В декабре 2014 года работница получила материальную помощь в размере 2500,00 грн. в апреле 2015 г.– начисленная премия по итогам работы за 1 квартал в размере 1000,00 грн. С 15.04.2015 года работница находилась в ежегодном отпуске продолжительностью 31 день.

За расчетный период с 01.04.2014 г. по 31.03.2015 г. без учета материальной помощи и премии работнице было начислено 36000,00 грн.

Материальная помощь в расчет среднедневной заработной платы не включается.

Согласно Порядка 100 премия включается в расчет в том месяце, в котором она была проведена по расчетной ведомости. Следовательно премия за 1 квартал должна войти в расчет в апреле, и в нашем случае для исчисления средней зарплаты не учитывается.

Таким образом, среднедневная заработная плата составляет:

36000,00 грн. 355 дней = 101,41 грн.,

а размер отпускных составит:

101,41 грн. * 31 день = 3143,71 грн.

Пример расчета отпускных, когда работник не имел заработкаШевчук Ю.А. после отпуска по уходу за ребенком до трех лет оформила тарифную отпуск на 14 дней с 11.05.2015 г. Должностной оклад работника установлен в размере 2100,00 грн.

Согласно п.4 Порядка 100, в случае, если работник не имел заработка не по своей вине, расчет производится исходя из месячной тарифной ставки работника, установленной на момент начисления отпускных.

Среднедневная заработная плата в этом случае исчисляется:

(2100,00 грн. * 12 мес.). 355 дней = 70,99 грн.,

размер отпускных составляет:

70,99 грн. * 14 дней = 993,86 грн.

Пример расчета отпускных, когда работник работал на условиях неполной рабочей недели по вине предприятия

Петренко М.П. приказом по предприятию на период с 01.02.2015 г. по 31.03.2015 г. перевели на неполную рабочую неделю с условием работы 4 дня в неделю. С 01.06.2015 г. работнику предоставлен ежегодный отпуск на 24 календарных дня. За расчетный период с 01.06.2014 г. по 31.05.2015 г. работнику было начислено 28936,00 грн.

Соответственно Порядка 100 и письмо Минсоцполитики №472/13/84-09 от 07.08.2009 г. «Относительно исчисления средней зарплаты для оплаты времени отпусков» периоды когда работник не работал по уважительным причинам и за ним не сохранялся заработок исключаются из расчетного периода.

В течение февраля-марта 2015 г. работник не отработал 9 дней по уважительным причинам. Эти дни должны быть исключена из расчетного периода:

365 дней – 10 праздн. дней – 9 дней = 346 дней.

Расчет отпускных будет выглядеть:

28936,00 грн. 346 дней * 24 дня = 2007,12 грн.

О Ольга Бондаренко

Ольга Бондаренко написал 42 статей в своем блоге.

Как правильно рассчитываются отпускные в 2015 году, мы разобрали в предыдущей статье. Ниже приведены примеры расчета отпускных в различных ситуациях. В частности рассмотрены случаи, когда расчетный период отработан неполностью, если трудовой стаж работника на данном предприятии менее одного года (например, 6 месяцев).

Напомним, что для расчета отпускных используется записка-расчет форма Т-60, бланк и образец заполнения которой можно скачать здесь .

Пример расчета отпускных (стандартная ситуация)Рассмотрим стандартный случай, работник отработал полный год, на протяжении которого не болел, не уходил в отпуск без содержания.

Уткин уходит в ежегодный оплачиваемый отпуск с 01.10.2015 по 28.10.2015, отпуск предоставляется за полностью отработанный год. Ежемесячно Уткин получал одну и ту же заработную плату в размере 30000 рублей. Рассчитаем, какие отпускные ему следует выплатить.

Следующий пример предусматривает, что работник работает на предприятии давно, но в последние 12 месяцев у него были периоды, которые не включаются в расчетный период (больничные, отпуск без сохранения заработной платы свыше 14 дней, декретный отпуск, отпуск по уходу за ребенком)/

Уткин уходит в отпуск с 01.10.2015 по 28.10.2015. За последние 12 месяцев он находился 20 дней в отпуске без содержания в апреле 2015 года, а также болел на протяжении 10 дней в августе 2015 года. Его ежемесячная зарплата в полностью отработанных месяцах 30000 руб. За апрель он получил 10000 руб. за август — 20000 руб. (без учета компенсации по больничному листу, она в расчет не берется). Рассчитаем, какие отпускные нужно выплатить Уктину.

Еще один пример связан с ситуацией, когда работник устраивается на работу и, не отработав 12 месяцев, уходит в отпуск. Работник имеет право на отпуск уже через 6 отработанных месяцев. Как рассчитать отпускные, если сотрудник отработал менее 12 месяцев?

Уткиным отработано 6 месяцев, он уходит в отпуск с 01.10.2015 по 14.10.2015. На предприятии он работает с 10 марта 2015 года. Его ежемесячная зарплата в полностью отработанных месяцах составляет 30000 руб. В марте его зарплата составила 20000 руб. Рассчитаем положенные к выплате отпускные.

Сегодня, как мы и обещали, рассмотрим наиболее типичные случаи расчета и начисления отпускных (нельзя объять необъятное), которые возникают на украинских предприятиях в преддверии летнего бума отпусков.

Пример расчета отпускных когда сотрудник отработал один год до отпускаПример 1.Оклад сотрудника, согласно штатного расписания составляет 6500 грн. На протяжении всего расчетного периода сотрудник не ходил в отпуск без сохранения заработной платы. Больничные листы ему в этом периоде не оплачивались. Премии и доплаты к должностному окладу в расчетном периоде не начислялись и не выплачивались.

Работник изъявил желание использовать часть основного отпуска (10 календарных дней), начиная с 01.06.2016 года.

Порядок расчета отпускных выглядит следующим образом:

1) Определяем фактически начисленный заработок сотрудника в расчетном периоде. Напомним, для расчета используем фактический заработок сотрудника за последние 12 месяцев, в нашем случае это период, начиная с 01.06.2015 г. до 31.05.2016 г.:

12 * 6500 = 78000 грн.

2) Выполняем подсчет календарных дней в расчетном периоде, на которые впоследствии будет поделен суммарный заработок сотрудника. В нашем случае год является високосным, поэтому:

366 к. д. – 10 к. д. = 356 к. д.

3) Теперь нужно произвести расчет среднедневного заработка, приходящийся на один календарный день, в расчетном периоде:

78000 / 356 = 219,10 грн.

4) И наконец, рассчитываем сумму отпускных, которая должна быть начислена и выплачена за 10 дней ежегодного отпуска:

219,10 * 10 = 2191 грн.

Пример расчета отпускных когда сотрудник не отработал один год до отпускаПример 2.Прием сотрудника на работу состоялся 01.11.2015 года. Согласно штатного расписания ему был установлен должностной оклад 8000 грн. За время работы на предприятии надбавки и премии этому сотруднику не начислялись и не выплачивались. В отпуске без сохранения заработной платы сотрудник не был. Больничные листы в бухгалтерию не сдавались и не оплачивались.

Сотрудник изъявил желание использовать часть ежегодного отпуска (15 календарных дней), начиная с 01.07.2016 г.

Порядок расчета отпускных выглядит следующим образом:

1) Определяем фактически начисленный заработок сотрудника в расчетном периоде. Напомним, для расчета используем фактический заработок сотрудника за отработанное им время, в нашем случае это период, начиная с 01.11.2015 г. до 31.05.2016 г.:

8000 * 7 = 56000 грн.

2) Выполняем подсчет календарных дней в расчетном периоде, на которые впоследствии будет поделен суммарный заработок сотрудника:

30 к. д. (ноябрь 2015) + 31 к. д. (декабрь 2015) + 31 к. д. (январь 2016) + 29 к. д. (февраль 2016) + 31 к. д. (март 2016) + 30 к. д. (апрель 2016) + 31 к. д. (май 2016) – 6 праздничных и нерабочих дней = 207 к. д.

3) Теперь нужно произвести расчет среднедневного заработка, приходящийся на один календарный день, в расчетном периоде:

56000 / 207 = 270,53 грн.

4) И наконец, рассчитываем сумму отпускных, которая должна быть начислена и выплачена за 10 дней ежегодного отпуска:

270,53 * 15 = 4057,95 грн.

Пример расчета отпускных когда в расчетном периоде был отпуск без сохранения заработной платыПример 3.Оклад сотрудника, согласно штатного расписания составляет 9500 грн. На протяжении расчетного периода сотрудник был в отпуске без сохранения заработной платы. Это случилось в январе 2016 года. Продолжительность отпуска без сохранения заработной платы 10 к. д. Больничные листы ему в этом периоде не оплачивались. Премии и доплаты к должностному окладу в расчетном периоде не начислялись и не выплачивались.

Сотрудник изъявил желание пойти в ежегодный оплачиваемый отпуск полной продолжительности, начиная с 01.06.2016 г.

Порядок расчета отпускных выглядит следующим образом:

1) Определяем заработок сотрудника за фактически отработанное время в январе 2016 года. Для этого должностной оклад делим на количество рабочих дней в январе 2016 года и умножаем на фактически отработанные сотрудником дни. В январе 2016 года был 21 р. д. из них 10 дней сотрудник был в отпуске без сохранения зарплаты, поэтому:

9500 / 21 р. д. * 11 р. д. = 4976,19 грн.

2) Определяем фактически начисленный заработок сотрудника в расчетном периоде. Напомним, для расчета используем фактический заработок сотрудника за последние 12 месяцев, в нашем случае это период, начиная с 01.06.2015 г. до 31.05.2016 г.:

9500 * 11 + 4976,19 = 109476,19 грн.

3) Выполняем подсчет календарных дней в расчетном периоде, на которые впоследствии будет поделен суммарный заработок сотрудника. В нашем случае год является високосным, поэтому:

366 к. д. – 10 к. д. (праздничные и нерабочие дни) – 10 к. д. (отпуск без сохранения зарплаты) = 346 к. д.

4) Теперь нужно произвести расчет среднедневного заработка, приходящийся на один календарный день, в расчетном периоде:

109476,19 / 346 = 316,41 грн.

5) И наконец, рассчитываем сумму отпускных, которая должна быть начислена и выплачена за 10 дней ежегодного отпуска:

316,41 * 24 = 7593,84 грн.

Пример расчета отпускных когда в расчетном периоде был отпуск по уходу за ребенком до 3х летПример 4.Сотрудница предприятия находилась в отпуске по уходу за ребенком до достижения им трехлетнего возраста. С 01.06.2016 года сотрудница вышла из отпуска, однако уже с 05.06.2016 года пожелала использовать часть ежегодного отпуска (15 календарных дней). Должностной оклад сотрудницы согласно штатного расписания на 01.06.2016 г. составил 5000 грн.

Порядок расчета отпускных выглядит следующим образом:

1) В данном случае расчет заработка сотрудницы производим за 12 месяцев расчетного периода на основании оклада по штатному расписанию, т.к. ей не была начислена зарплата за 12 месяцев в связи с ее пребыванием в отпуске по уходу за ребенком до 3 лет:

5000 * 12 = 60000 грн.

2) Выполняем подсчет календарных дней в расчетном периоде, на которые впоследствии будет поделен суммарный заработок сотрудника. В нашем случае год является високосным, поэтому:

366 к. д. – 10 к. д. = 356 к. д.

3) Теперь нужно произвести расчет среднедневного заработка, приходящийся на один календарный день, в расчетном периоде:

60000 / 356 = 168,54 грн.

4) И наконец, рассчитываем сумму отпускных, которая должна быть начислена и выплачена за 15 дней ежегодного отпуска:

168,54 * 15 = 2528,10 грн.

Пример расчета отпускных когда в расчетном периоде был отпуск по беременности и родамПример 5.Сотруднице был предоставлен отпуск, в связи с беременностью и родами, на 126 календарных дней, начиная с 01 января 2016 года и заканчивая 05 мая 2016 года. Начисленное пособие в связи с беременностью и родами составило 14500 грн. Должностной оклад сотрудницы на 1 мая 2016 года согласно штатного расписания составил 5000 грн. Начиная с 10 мая 2016 года, сотрудница решила использовать часть ежегодного отпуска (15 календарных дней).

Порядок расчета отпускных выглядит следующим образом:

1) Определяем фактически начисленный заработок сотрудницы в расчетном периоде. Напомним, для расчета используем фактический заработок сотрудника за последние 12 месяцев, в нашем случае это период, начиная с 01.05.2015 г. до 30.04.2016 г.:

5000 * 8 + 14500 / 126 *121 = 53924,60 грн.

2) Выполняем подсчет календарных дней в расчетном периоде, на которые впоследствии будет поделен суммарный заработок сотрудника. В нашем случае год является високосным, поэтому:

366 к. д. – 10 к. д. = 356 к. д.

3) Теперь нужно произвести расчет среднедневного заработка, приходящийся на один календарный день, в расчетном периоде:

53924,60 / 356 = 151,47 грн.

4) И наконец, рассчитываем сумму отпускных, которая должна быть начислена и выплачена за 15 дней ежегодного отпуска:

151,47 * 15 = 2272,05 грн.

Пример расчета отпускных когда в расчетном периоде повышалась заработная платаПример 6.В период до 01.09 2016 года оклад сотрудника согласно штатного расписания составлял 6000 грн. С 01.09.2016 года должностной оклад сотрудника был повышен на 25% и составил 7500 грн. На протяжении всего расчетного периода сотрудник не ходил в отпуск без сохранения заработной платы. Больничные листы ему в этом периоде не оплачивались. Премии и доплаты к должностному окладу в расчетном периоде не начислялись и не выплачивались.

Работник изъявил желание использовать часть ежегодного отпуска (15 календарных дней), начиная с 01.06.2016 года.

Порядок расчета отпускных выглядит следующим образом:

1) Определяем фактически начисленный заработок сотрудника в расчетном периоде. Напомним, для расчета используем фактический заработок сотрудника за последние 12 месяцев, в нашем случае это период, начиная с 01.06.2015 г. до 31.05.2016 г.:

6000 * 3 + 7500 * 9 = 85500 грн.

2) Выполняем подсчет календарных дней в расчетном периоде, на которые впоследствии будет поделен суммарный заработок сотрудника. В нашем случае год является високосным, поэтому:

366 к. д. – 10 к. д. = 356 к. д.

3) Теперь нужно произвести расчет среднедневного заработка, приходящийся на один календарный день, в расчетном периоде:

85500 / 356 = 240,17 грн.

4) И наконец, рассчитываем сумму отпускных, которая должна быть начислена и выплачена за 15 дней ежегодного отпуска:

240,17 * 15 = 3602,55 грн.

Пример расчета отпускных когда в расчетном периоде была премия по результатам работы за годПример 7.Оклад сотрудника, согласно штатного расписания составляет 6000 грн. В соответствии с приказом по предприятию сотруднику по итогам работы в 2015 году была выплачена премия в размере 10000 грн. На протяжении всего расчетного периода сотрудник не ходил в отпуск без сохранения заработной платы. Больничные листы ему в этом периоде не оплачивались.

Сотрудник изъявил желание использовать часть ежегодного отпуска (15 календарных дней), начиная с 01.06.2016 года.

Порядок расчета отпускных выглядит следующим образом:

1) Определяем фактически начисленный заработок сотрудника в расчетном периоде. Напомним, для расчета используем фактический заработок сотрудника за последние 12 месяцев, в нашем случае это период, начиная с 01.06.2015 г. до 31.05.2016 г.:

6000 * 12 + 10000 = 82000 грн.

2) Выполняем подсчет календарных дней в расчетном периоде, на которые впоследствии будет поделен суммарный заработок сотрудника. В нашем случае год является високосным, поэтому:

366 к. д. – 10 к. д. = 356 к. д.

3) Теперь нужно произвести расчет среднедневного заработка, приходящийся на один календарный день, в расчетном периоде:

82000 / 356 = 230,34 грн.

4) И наконец, рассчитываем сумму отпускных, которая должна быть начислена и выплачена за 15 дней ежегодного отпуска:

230,34 * 15 = 3455,10 грн.

Пример расчета отпускных когда в расчетном периоде были больничныеПример 8.Оклад сотрудника, согласно штатного расписания составляет 6000 грн. В декабре 2015 года сотруднику был оплачен больничный лист сроком на 10 к. д. в сумме 1800 грн. кроме того, в этом же месяце была начислена зарплата в размере 3500 грн.

Сотрудник изъявил желание использовать часть ежегодного отпуска (15 календарных дней), начиная с 01.06.2016 года.

Порядок расчета отпускных выглядит следующим образом:

1) Определяем фактически начисленный заработок сотрудника в расчетном периоде. Напомним, для расчета используем фактический заработок сотрудника за последние 12 месяцев, в нашем случае это период, начиная с 01.06.2015 г. до 31.05.2016 г.:

6000 * 11 + 3500 + 1800 = 71300 грн.

2) Выполняем подсчет календарных дней в расчетном периоде, на которые впоследствии будет поделен суммарный заработок сотрудника. В нашем случае год является високосным, поэтому:

366 к. д. – 10 к. д. = 356 к. д.

3) Теперь нужно произвести расчет среднедневного заработка, приходящийся на один календарный день, в расчетном периоде:

71300 / 356 = 200,28 грн.

4) И наконец, рассчитываем сумму отпускных, которая должна быть начислена и выплачена за 15 дней ежегодного отпуска:

200,28 *15 = 3004,20 грн.

При поддержке: Хотите разрекламировать свой бизнес, но не знаете какую полиграфическую компанию выбрать? Компания Минимакс делает печать на самоклеющейся пленке в спб а также много других видов печати и полиграфических услуг.

О Дмитрий Дрючин

Дмитрий Дрючин написал 109 статей в своем блоге.

Экономист по образованию (закончил СумГУ), с 2005 года имею сертификат аудитора Украины. Практикующий бухгалтер, сейчас являюсь главным бухгалтером на двух предприятиях (сфера строительства и торговли). Даю консультации по ведению бизнеса, организации и восстановлению бухгалтерского и налогового учета. Регулярно пишу статьи о бухгалтерии, финансах, бухгалтерском и налоговом учете, банковских услугах.

Также вам будет интересно почитать

Добавить комментарий Отменить ответ