Рейтинг: 4.0/5.0 (1843 проголосовавших)

Рейтинг: 4.0/5.0 (1843 проголосовавших)Категория: Бланки/Образцы

Максимова Н. Н.. профессиональный бухгалтер-консультант

Чтобы воспользоваться скидками на раннее бронирование, клиенты заранее оформляют туры на летний отдых. Но при этом турфирме нужно учитывать, что для получения визы человеку обычно необходимо наличие страховки…

Статус турфирмы при оформлении страховки

Вопросы страхования туристов регламентируются, прежде всего, статьей 17 Закона о туризме. Обязательным является страхование туристов на случай внезапного заболевания и от несчастных случаев. Это основная форма предоставления гарантий оплаты медицинской помощи лицам, временно находящимся на территории страны (места) временного пребывания. И в случае, если законодательством соответствующей страны установлены требования предоставления таких гарантий, именно туроператор (либо турагент) обязан предоставить такие гарантии.

То есть страховым полисом должны предусматриваться оплата медицинской помощи туристам и возмещение их расходов при наступлении страхового случая непосредственно в стране (месте) временного пребывания.

Обратите внимание: по закону страховой полис должен быть оформлен как минимум на двух языках: на русском языке и государственном языке страны временного пребывания.

Кроме того, той же нормой закона предусмотрено, что по требованию туриста туроператор или турагент должен оказывать содействие в предоставлении услуг по страхованию иных рисков, связанных с совершением путешествия. Примером является страхование от невыезда (по причинам болезни, смерти, призыва на военные сборы и т. д.).

Аналогичные требования содержатся и в пункте 18 Правил оказания услуг по реализации туристского продукта, утвержденных постановлением Правительства РФ от 18 июля 2007 г. № 452. Именно исполнитель (то есть туроператор, который заключает договор о реализации турпродукта с потребителем напрямую или через посредника, действующего от его имени, или турагент, действующий от своего имени, но по поручению и за счет туроператора) должен обеспечить получение туристом страхового полиса как в части обязательного страхования, так и по иным видам страхования. По требованию потребителя исполнитель должен оказать содействие в получении полиса по страхованию других рисков, в том числе при совершении путешествий, связанных с прохождением потребителями маршрутов, представляющих повышенную опасность для их жизни и здоровья.

К примеру, если турист едет на горнолыжный курорт, то ему может быть предложена специальная страховка, которая предусматривает оплату лечения и даже транспортировки в случае получения травм при катании на горных лыжах.

И хотя формально в силу закона турфирма обязана лишь оказывать содействие при страховании туристами дополнительных рисков по их требованиям, на практике турфирме целесообразно проявить инициативу в этом вопросе и уведомлять туристов о возможности получения и видах дополнительного страхования, включая страхование от невыезда.

Но сложность, собственно, не в этом. Все дело в том, что турфирма сама не может оказывать страховые услуги. Ведь согласно пункту 1 статьи 32 Закона РФ от 27 ноября 1992 г. № 4015-1 «Об организации страхового дела в Российской Федерации», право на осуществление деятельности в сфере страхового дела предоставляется только при наличии лицензии. То есть налицо два условия:

– нужно быть субъектом страхового дела;

– необходимо получить лицензию.

Поэтому турфирма может выступать либо в качестве страхователя, либо в качестве страхового агента.

Страховка в составе тура

Выступить в качестве страхователя турфирма может в случае, если она заключит со страховой компанией (страховщиком) договор страхования в пользу третьих лиц – туристов, которые становятся выгодоприобретателями.

То есть прямых отношений между туристом и страховой компанией при оформлении полиса не возникает. Однако, как выгодоприобретатель, турист при наступлении страхового случая обращается непосредственно в страховую компанию, чтобы ему были возмещены издержки (или чтобы страховая компания оплатила счета медицинских учреждений).

Стоимость страхования турфирма включает непосредственно в цену турпродукта, не выделяя его при этом в качестве отдельной услуги. При продаже путевок туристическая фирма должна передать страховой компании списки тех туристов, которых необходимо застраховать, и уплатить соответствующие суммы страховых взносов, а взамен она получает от страховой компании оформленные на туристов полисы, которые в свою очередь передаются им (как правило, вместе с путевками).

Туристу на сумму страховки отдельный документ не выдается, да и конкретная стоимость страхования вообще может не озвучиваться – она включена в цену путевки.

Если путевка оплачивается наличными, на руки туристу должен быть выдан либо кассовый чек, либо бланк строгой отчетности, заменяющий кассовый чек по установленным правилам.

Но имейте в виду: замена кассового чека бланком строгой отчетности допустима только при расчетах с физлицами.

Если же путевки приобретает юридическое лицо. то при расчетах наличными – с соблюдением установленного лимита, то есть в размере не более 100 тыс. руб. по одному договору, нужно обязательно пробить кассовый чек.

Суммы страховых взносов (премий) включаются в себестоимость турпродукта, то есть относятся в дебет счета 20 «Основное производство». А расчеты со страховой компанией (страховщиком) турфирма-страхователь отражает на счете 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по имущественному и личному страхованию»).

Фирма-туроператор «Анна-Тур» оформляет туристам страховки в составе тура.

За месяц было продано путевок для 100 туристов (предположим, что все они реализованы за наличный расчет).

Страховой взнос (премия) за страхование каждого туриста составляет 500 руб.

Бухгалтер туристической фирмы отражает в учете данные операции следующим образом:

ДЕБЕТ 76 субсчет «Расчеты по имущественному и личному страхованию»

КРЕДИТ 51

– 50 000 руб. (500 руб. х 100 чел.) – уплачены страховые взносы (премии) по договору страхования в пользу туристов, приобретающих путевки;

ДЕБЕТ 20

КРЕДИТ 76 субсчет «Расчеты по имущественному и личному страхованию»

– 50 000 руб. – включены расходы на страхование туристов в себестоимость турпродуктов.

При общем режиме налогообложения никаких проблем с признанием расходов на страхование туристов посредством заключения договора страхования в пользу третьих лиц не возникает. Причем это касается не только обязательного, но и добровольного страхования. Ведь затраты на все виды страхования предусмотрены статьей 263 Налогового кодекса РФ.

А вот у тех турфирм, которые предпочли перейти на упрощенную систему налогообложения, сложности возникнут. Ведь даже если они выбрали объект «доходы, уменьшенные на величину расходов», признать в целях налогообложения они вправе только те виды расходов, которые перечислены в пункте 1 статьи 346.16 Налогового кодекса РФ. А там фигурируют только расходы на обязательное страхование работников, имущества и ответственности.

Страхование туристов по договору, заключенному турфирмой (страхователем) со страховщиком в пользу третьих лиц, ни под одну из указанных категорий не подпадает. А если говорить о дополнительном страховании – от невыезда, специфических травм на горнолыжных курортах и т. д. то тем более никаких оснований признать эти расходы у субъекта «упрощенки» нет.

А потому для них гораздо более привлекательным является второй вариант.

Если страховка оформляется отдельно

Турфирма может заключить со страховой компанией посреднический (агентский) договор. В этом случае она будет выступать в качестве страхового агента, а страховая компания будет считаться принципалом.

Соответственно, договор страхования с туристом будет заключать турфирма-посредник, но исключительно от имени страховой компании (п. 1 ст. 8 Закона № 4015-1).

И именно турфирма-посредник будет выписывать и выдавать страховые полисы – но исключительно на бланках страховой компании, которые эта организация будет передавать туристической фирме.

Обычно получением и оформлением страховых полисов, а также составлением отчетов для страховой компании занимается отдельный сотрудник турфирмы (или даже специальный отдел из нескольких сотрудников).

Помимо бланков страховых полисов страховая компания должна также выдать турфирме, выступающей в качестве страхового агента, бланки квитанций на получение страховой премии (взноса) по форме № А-7 (утверждена приказом Минфина России от 17 мая 2006 г. № 80н). Эти бланки должны быть обязательно от имени страховой компании. Возможность применения бланков квитанций формы № А-7 подтверждается, например, письмом УФНС России по г. Москве от 20 января 2012 г. № 17-26/4209. Но нужно иметь в виду два нюанса.

Во-первых, квитанция № А-7 может быть выдана только физическому лицу при приеме от него страхового взноса наличными деньгами или с применением банковской карты.

Если же наличными либо картой расплатился представитель юридического лица, которое приобретает путевки и оформляет необходимую страховку для своих сотрудников или третьих лиц, обязательно должен быть пробит кассовый чек.

Во-вторых, применять квитанции № А-7 могут только субъекты страхового дела либо страховые агенты, выступающие от имени страховых компаний. В любом случае квитанция должна быть от имени страховой компании. А изготовить «собственную» квитанцию (от своего имени) турфирма, являющаяся страховым агентом, не вправе.

И если бланков квитанций № А-7 от страховой компании турфирма не получила, она должна пробивать туристам кассовые чеки при получении от них страховых взносов (премий).

Однако данные суммы доходами туристической фирмы не считаются – это деньги, принадлежащие страховой компании, из которых турфирме может быть предоставлено право удерживать ее вознаграждение.

Если туристическая организация выступает в качестве страхового агента, расчеты со страховыми компаниями отражаются уже на отдельном субсчете к счету 76.

При этом доходом страхового агента является только причитающееся ему посредническое вознаграждение.

Соответственно, расходы на осуществление посреднической деятельности – например, зарплату работника, оформляющего страховки, со страховыми взносами, материальные расходы, которые возникают в ходе его деятельности (картриджи принтера, бумага и т. д.), и другие – нужно учитывать отдельно, чтобы в дальнейшем принимать их к уменьшению финансового результата от оказания посреднических услуг.

Изменим условия примера 1. Предположим, что фирма-туроператор «Анна-Тур» заключила со страховой компанией посреднический договор и выступает в качестве страхового агента. Агентское вознаграждение по договору установлено в размере 7 процентов от суммы страховой премии, оно удерживается страховым агентом самостоятельно до перечисления оставшейся суммы принципалу.

От страховой компании фирмой было получено 150 бланков страховых полисов и бланки квитанций формы № А-7 (от имени страховщика).

При продаже путевок сотрудник туристической фирмы оформлял страховые полисы и квитанции для клиентов.

Бухгалтер турфирмы отражает операции так:

ДЕБЕТ 50

КРЕДИТ 76 субсчет «Расчеты по посредническому договору со страховой компанией»

– 50 000 руб. (500 руб. х 100 чел.) – получены наличными страховые взносы;

ДЕБЕТ 76 субсчет «Расчеты по посредническому договору со страховой компанией»

КРЕДИТ 90 субсчет «Выручка»

– 3500 руб. (50 000 руб. х 7%) – отражен в учете доход турфирмы в виде вознаграждения;

ДЕБЕТ 76 субсчет «Расчеты по посредническому договору со страховой компанией»

КРЕДИТ 51

– 46 500 руб. (50 000 – 3500) – перечислены полученные от туристов страховые взносы (премии) страховой компании за вычетом удержанного посреднического вознаграждения.

В налоговом учете и при общем режиме, и при «упрощенке» доходом турфирмы, выступающей в качестве страхового агента, будет признаваться только причитающееся ей вознаграждение.

А в расходы можно включить те затраты, которые связаны с оказанием посреднических услуг и предусмотрены законодательством, например расходы на оплату труда и страховые взносы с зарплаты сотрудников, занятых оформлением страховых полисов, материальные расходы. › |.

Но, выбирая такую схему взаимодействия со страховыми компаниями и туристами, важно учесть один важный нюанс. В соответствии с пунктом 3 статьи 8 Закона № 4015-1 страховые агенты не имеют права осуществлять на территории РФ деятельность по оказанию услуг, связанных с заключением и исполнением договоров страхования (за исключением договоров перестрахования) с иностранными страховыми организациями или иностранными страховыми брокерами. Проще говоря, выступать в качестве страхового агента турфирма может только в рамках договора с российской страховой компанией.

А вот заключить договор страхования в пользу третьих лиц (чтобы включить стоимость страховки в себестоимость турпродукта) можно и с иностранным страховщиком. И наконец, выступать в качестве страховых агентов, согласно пункту 1 статьи 8 Закона № 4015-1, могут не только юридические лица (коммерческие организации), но и физические лица. А потому в принципе страховым агентом может стать один конкретный сотрудник турфирмы. Тогда сама турфирма, как юрлицо, никакого отношения к оформлению страховки и приему страховых премий иметь не будет – все эти вопросы будут решаться между физлицом и страховой компанией.

Турфирма может оформлять клиентам страховки как в составе тура, так и отдельно.

Рекомендуйте статью коллегам:

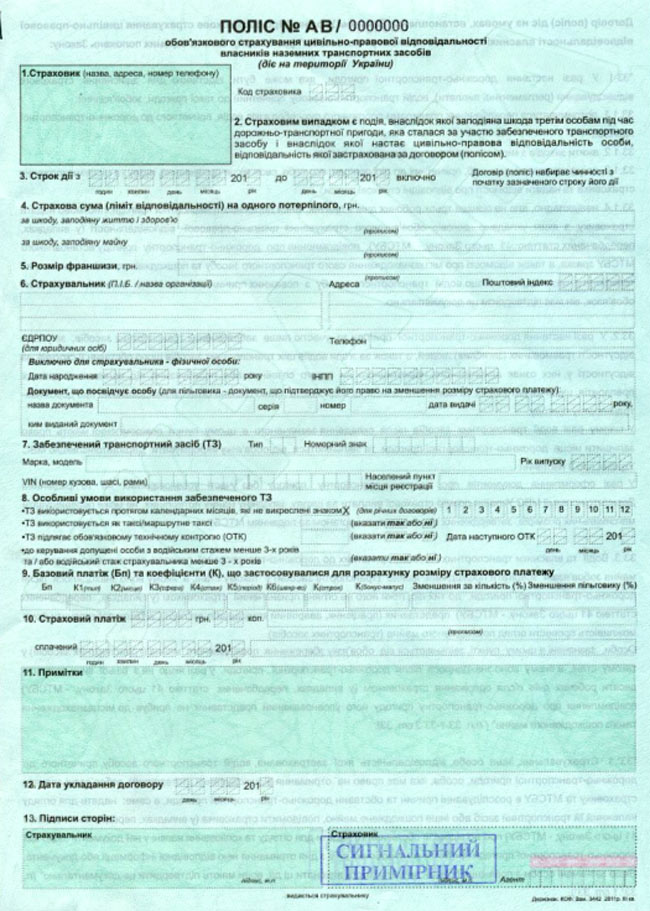

Оформление страховых полисов. Страхование туристов - это страхование, обеспечивающее страховую защиту граждан на время их отдыха.

В статье 17 Закона Украины О туризме предусмотрено, что страхование туристов медицинское и от несчастного случая есть обязательным и осуществляется субъектами туристической деятельности на основании соглашений со страховыми компаниями, которые имеют право на проведение такой деятельности.

Основное содержание этого вида страхования - это компенсация медицинских затрат, которые могут возникнуть в заграничной поездке вследствие внезапного заболевания или несчастного случая. Этой своей стороной страхования граждан, которые выезжают за границу, оно тесно связанно со страхованием от несчастного случая в части возмещения медицинских затрат. Но в отличие от медицинского страхования, возмещению здесь подлежат только те затраты, которые возникают вследствие внезапного заболевания или несчастного случая.

Страхование туристов классифицируется на следующие виды страхование туристического имущества страхование жизни и здоровья туристов страхование на случай плохой погоды во время нахождения застрахованных лиц на отдыхе5. Страхование туристического имущества - это страхование имущества туристов, при котором застрахованными считаются имущество и предметы личного пользования, которые страхователь и члены его семьи застрахованные лица имеют при себе или перевозят на средствах транспорта, находясь на отдыхе.

Кроме того, страхованию подлежат вещи, находящиеся на одежде и теле туриста, а также приобретенные во время зарубежной поездки. Действие такого договора начинается с момента выезда застрахованного с постоянного места жительства и заканчивается в момент его возвращения. Страхование жизни и здоровья туристов - это страхование, которое предусматривает выплату определенных денежных сумм при расстройстве здоровья или смерти застрахованных лиц во время путешествия вследствие несчастных случаев и других оговоренных в договоре событий.

Страхование жизни и здоровья туристов в зарубежных туристских поездках, как правило, включает 1. оказание туристу экстренной медицинской помощи во время зарубежной поездки при внезапном заболевании или несчастном случае 2. транспортировку в ближайшую больницу, способную провести качественное лечение под соответствующим медицинским контролем 3. эвакуацию в страну постоянного проживания под надлежащим медицинским контролем 4. внутрибольничный контроль и информирование семьи и больного 5. предоставление медицинских препаратов, если их нельзя достать на месте 6. консультационные услуги врача-специалиста при необходимости 7. оплата транспортных расходов по доставке заболевшего туриста или его тела в страну постоянного проживания 8. репатриация останков туриста 9. оказание юридической помощи туристу при расследовании гражданских и уголовных дел за рубежом.

Страхование на случай плохой погоды - это страхование, при котором страховщик несет ответственность, если во время нахождения застрахованных лиц на отдыхе имели место оговоренные неблагоприятные погодные условия 20. В основном туроператоры предлагают туристам комбинированное страхование - это комплексное страховое покрытие по нескольким видам страхования, которое гарантирует единый страховой полис.

Туристам в качестве подтверждения приобретения страхового полиса выдается документ, представляющий малоформатную книжку, в которой подшиты бланки страхового полиса, правила страхования граждан, рекомендации к правилам и контактные телефоны и адреса представительств страховой компании в разных странах.

Бланки страхового полиса содержат в себе следующую информацию фамилии и имена застрахованных от 1до 5 лиц, дату рождения каждого туриста, адрес фактического проживания лица, оплатившего полис, календарное и фактическое количество дней, на которое распространяется страховка, страна и регион пребывания, страховая сумма и взнос.

Каждый бланк скрепляется подписями страхователя и представителя страховщика, и заверяются мокрой печатью Страховой компании. За дополнительную плату в полис могут быть также включены следующие услуги Визит третьего лица в чрезвычайной ситуации Досрочное возвращение в страну постоянного проживания Эвакуация детей, если вследствие несчастного случая или болезни застрахованного лица несовершеннолетние дети, путешествующие с ним, остались без присмотра Содействие во время поездок Юридическая помощь включая внесение залога, предоставление адвоката и т.д. Помощь при потере документов.

Иногда, когда турист уже приобрел билеты или путевки, происходит событие, которое нарушает все планы, и поездка отменяется. Чтобы клиент мог вернуть уплаченные деньги при невыезде по уважительным причинам, предлагается еще одна страховая услуга - возмещение расходов, понесенных застрахованным лицом, в случае невозможности совершить оплаченную зарубежную поездку. К причинам невыезда, при которых выплачивается возмещение, относятся следующие события, произошедшие после оплаты поездки Смерть застрахованного лица Получение травмы или внезапное заболевание, требующее госпитализации или, по мнению врача, препятствующее поездке Смерть близкого родственника застрахованного лица Судебное разбирательство, в котором застрахованное лицо должно принять участие по решению суда неполучение выездной визы при своевременной подаче на оформление всех требуемых консульским отделом посольств страны временного пребывания документов.

При заключении договора страхования страховая сумма выбирается в соответствии со страной назначения и классифицируется в зависимости от необходимости минимального покрытия 14, 46-55. 3.6.

Все темы данного раздела:Этапы создания нового туристического продукта

Этапы создания нового туристического продукта. В Законе Украины о туризме туристический продукт определяется как комплекс туристических услуг, необходимый для удовлетворения потребностей туриста во

Формирование основного и дополнительного комплекса услуг

Формирование основного и дополнительного комплекса услуг. Туристический продукт охватывает три основных вида возможного предложения предприятия на рынок тур рис. 1 туристско-экскурсионные услуги ра

Главные аспекты процесса поиска и отбора партнеров и предприятий-поставщиков услуг

Главные аспекты процесса поиска и отбора партнеров и предприятий-поставщиков услуг. В обслуживании туристов во время путешествий участвует множество разнообразных предприятий и организаций.

Общая характеристика нового тура по его направленности

Общая характеристика нового тура по его направленности. Все путешествия в туризме различаются в зависимости от целей поездки, средств передвижения и размещения, продолжительности, состава группы, о

Обоснование выбора пунктов нового маршрута

Обоснование выбора пунктов нового маршрута. Маршрут тура играет большую роль в придании ему необходимой привлекательности, удовлетворении пожеланий и интересов туристов. Выбор пунктов нового

Определение программного обеспечения нового тура в соответствии с его тематикой

Определение программного обеспечения нового тура в соответствии с его тематикой. Программа обслуживания - это набор услуг, предоставляемых туристам в соответствии с их потребностями и тематикой тур

Поиск и выбор партнеров-поставщиков товаров и услуг в каждом пункте нового маршрута в соответствии с выбранным классом обслуживания

Поиск и выбор партнеров-поставщиков товаров и услуг в каждом пункте нового маршрута в соответствии с выбранным классом обслуживания. Подготовка тура предусматривает предоставление туристам комплекс

Подготовка информационно-методического и рекламного обеспечения тура

Подготовка информационно-методического и рекламного обеспечения тура. Созданный туроператором туристский продукт тур подразумевает его обязательное информационно-методическое обеспечение в фирме.

Определение каналов сбыта нового тура

Определение каналов сбыта нового тура. Важнейшим направлением деятельности турфирмы является продвижение туристского продукта к его дальнейшей реализации. Эта задача возлагается на сбытовую

Реализации нового тура с участием посредников

Реализации нового тура с участием посредников. В последнее время в туристской отрасли сложилась инфраструктура, в которой трудно представить себе продвижение и реализацию путевок без участия сети т

Условия подачи заявки на тур от турагента

Условия подачи заявки на тур от турагента. Заявка на тур - это запрос турагента о бронировании тура туроператора на определенных в данной заявке условиях, содержащих перечень конкретных услуг тура,

Особенности реализации разработанного тура туристу

Особенности реализации разработанного тура туристу. Неотъемлемой частью реализации тура непосредственно туристу является составление документов и заключение договоров, регламентирующих взаимоотноше

Технология бронирования туристских услуг

Технология бронирования туристских услуг. Бронирование - это предварительный заказ на предстоящее туристское обслуживание, предварительное закрепление объектов бронирования мест билетов, путевок, с

Подготовка ваучера

Подготовка ваучера. Туристический ваучер - документ, устанавливающий право туриста на услуги, входящие в состав тура и подтверждающий факт их передачи. Ваучер должен отвечать следующим требо

Страхование отъезжающих - дело рук самих отъезжающих!

С началом летнего сезона страховые компании открывают "охоту" на граждан, выезжающих на отдых. Наше бесконечно отсталое в страховом развитии общество уже привыкло к страховым услугам, которые клиенты получают в нагрузку к туристической путевке. Турист понял, что страховаться надо, но как выбрать то, что необходимо, еще не знает. Страховые компании, желая одержать победу в жестокой конкурентной борьбе, стали стремительно увеличивать набор предлагаемых услуг, многие из которых откровенно не пользуются спросом на рынке, являясь бутафорией.

Страховой полис Очень важный документ для путешественника - медицинский страховой полис. Лечение в большинстве странах дорого. Кроме того, без предъявления страхового полиса многие посольства просто откажут в выдаче визы.

Очень важный документ для путешественника - медицинский страховой полис. Лечение в большинстве странах дорого. Кроме того, без предъявления страхового полиса многие посольства просто откажут в выдаче визы.

Любой страховой полис представляет из себя бланк, похожий бланка авиабилета, и содержит информацию о том, какие медицинские и транспортные услуги покрывает данный вариант страхования.

К бланку прилагается пластиковая или картонная карточка с вашим именем, номером полиса и контактным телефоном, по которому следует связаться с отделением компании в стране пребывания в случае несчастного случая или болезни.

срока его действия;

максимальной суммы покрытия расходов;

количества страховых случаев, которые он охватывает.

Чем больше страховых случаев, тем дороже.

Плата взимается за каждый день действия полиса.

Стандартный полис, предусматривающий покрытие расходов на сумму не более $30000, стоит в среднем $1-2 в день. Как правило, он обеспечивает необходимую медицинскую помощь при несчастном случае и внезапном заболевании, услуги по транспортированию на родину и иногда услуги стоматолога при острой зубной боли.

Что выбрать? Какой полис нужен именно Вам, зависит в первую очередь от страны, в которую Вы собрались.

Какой полис нужен именно Вам, зависит в первую очередь от страны, в которую Вы собрались.

Среди предлагаемых российскими фирмами полисов есть и такие, которые предусматривают в качестве максимальной суммы и $5000, и $50000.

При выборе варианта страхования следует учитывать, что для получения шенгенской визы необходим полис, покрывающий расходы на сумму не менее $30000. Такой же полис рекомендуется оформлять при поездках в США, японию и Великобританию. А вот для поездок в страны СНГ вполне хватит и страховки на $5000.

Если вы собираетесь заниматься каким-либо видом спорта, обязательно оформляйте специальный страховой полис. Стоит он дороже обычного. Например, за горнолыжный полис придется платить в среднем $2-2,5 в день. Хотя сумма страхового покрытия у него такая же, как у стандартного, он предусматривает более широкий спектр бесплатных услуг, в том числе и вертолетную эвакуацию со склонов гор.

Больше всего приходится платить тем, кто собирается заниматься экстремальными видами спорта. Размер страхового взноса зависит от того, в какой стране и каким именно образом вы собираетесь подвергать свою жизнь риску.

На что обращать внимание?

Подробно изучите инструкции, содержащиеся в полученном Вами документе, особенно перечень страховых случаев.

Большая часть полисов не покрывает расходов на услуги стоматолога.

Уточните, каким именно будет механизм покрытия расходов:

будет ли Вам предоставлено медицинское обслуживание бесплатно или вы должны будете заплатить за него, а страховая фирма выплатит вам деньги на основании предоставленных счетов;

существует ли минимальная сумма расходов, не покрываемая страховкой (большинство полисов оплачиваются услуги свыше $50).

Проследите за тем, чтобы срок действия полиса включал день начала и день конца поездки.

В поездке всегда держите полис при себе. В случае наступления страхового случая следует сразу связаться с представителем фирмы по телефону, указанному в полисе.

Если Вы обратитесь к первому попавшемуся врачу, в девяноста девяти случаях из ста страховая фирма откажется оплачивать выписанные им счета.

Что же такое страхование выезжающих за рубеж?

Это краткосрочное страхование на время пребывания за рубежом граждан, то есть оказание экстренной медицинской помощи вследствие несчастного случая или внезапной болезни, а также стоматологическая помощь (снятие острой боли). Этот вид страхования не включает плановой госпитализации и лечения хронических заболеваний (основное лечение проходит в стране постоянного проживания).

Страховая компания оплачивает лечение или экстренную операцию, транспортировку больного до ближайшего госпиталя и до аэропорта; берет расходы на покупку медикаментов, перевязочных материалов, платит за сопровождение пострадавшего, а в случае невозможности транспортировки - за проживание одного родственника в госпитале или гостинице. В случае смерти страховая компания берет на себя расходы по захоронению пострадавшего в стране пребывания или по транспортировке тела до ближайшего аэропорта.

Оказание услуг туристу может осуществляться через так называемые ассистирующие компании (компании-ассистанс), которые оказывают медицинскую помощь туристам и являются сервисными партнерами между страховой компанией и множеством медицинских центров всего мира. Поэтому качество предлагаемой услуги в первую очередь зависит не от самой страховой компании и ее величины, а от компании-ассистанс. Но здесь возникают следующие коллизии.

В Турции, Египте, на Кипре гиды, сопровождающие туриста, сразу по приезде рекомендуют личного доктора, который будет насмерть биться за своего клиента и требовать оплату наличными. При этом своего клиента он обдерет как липку и поставит ему страшный диагноз. Сотрудники компании-ассистанс следят за тем, чтобы туриста лечили за счет средств страховой компании и не брали с него наличных, но трудности, с которыми они при этом могут столкнуться, заставляют их идти на многочисленные хитрости.

Как избежать траты крупной суммы денег на медицинские расходы? Читайте полис, господа! Все страховые компании призывают: "Заболел - позвони по указанным в полисе телефонам". Но если случилось так, что турист не изучил страховой полис, обратился к врачу и заплатил наличными, то по возвращению домой ему стоит связаться со страховой компанией и узнать условия, на которых он сможет получить деньги обратно. Но обратите внимания: турист должен при обращении в страховую компанию предоставить документы в читаемом виде (на английском, немецком, французском языках и обязательно указать диагноз на латыни). Документы будут рассмотрены в сроки от 15 дней до 1 месяца.

Чтобы получить возмещение без проблем, читайте полис, господа! В нем должны быть прописаны условия получения выплаты.

Но все не так ужасно, поскольку в странах Западной Европы, США обслуживание туристов, обратившихся за медицинской помощью, происходит гораздо цивилизованнее. Но, к сожалению, усилия страховых компаний, направленные на то, чтобы услуга оказывалась просто по предъявлению страхового полиса, наталкиваются на проблемы, которые наши граждане создают сами. В цивилизованных странах людей не оставляют без медицинской помощи, но рассчитывать на благотворительность не стоит. Расслабленный и успокоенный турист отбывает на родину, а через некоторое время получает счет на свой домашний адрес от медицинского учреждения из далекой страны. Вот тогда он вновь вспоминает о том, что был застрахован и, если к этому моменту не потерял полис и не забыл, в какой компании был застрахован, бежит туда и в ужасе протягивает счет, неоплата которого навсегда закрывает ему въезд в данную страну. А страховая компания платит, сотрудники, скрипя зубами, улыбаются, пытаются на будущее урезонить разбушевавшегося клиента, объяснить ему, что полис есть подтверждение заключенного договора, по которому обе стороны должны выполнять свои обязательства.

Читайте полис, условия страхования, прилагаемые к нему. И чем полнее прописаны эти условия и правила страхования, тем больше гарантий того, что вам продали именно то, на что вы рассчитываете.

Вот и получается, что клиенты создают проблемы себе и страховой компании. Заплатив за страховку, они, надеясь на русский авось, не читают условия страхования, подробно описанные в полисе.

Только набивши шишек, клиент начинает сознательно страховаться, внимательно выбирая страховую компанию и услуги, предлагаемые ему.

Памятка отъезжающим за рубеж

I. Что нужно знать об условиях страхования?

Размер страховой суммы (лимит ответственности страховой компании). Для стран южной Европы (Греция, Турция, Египет, Кипр и др.) достаточно суммы в 15 000 долл. США. Для стран Шенгенского соглашения (Франция, Испания, Германия и пр.) сумма должна быть не менее 25 000 долл. США. Для США, Канады, Японии и Австралии - не менее 50 000 долл. США. Размер страховой суммы определяется требованиями принимающей страны и зависит от дороговизны' медицины в конкретной стране. При выборе страхового покрытия (5000, 15 000, 25 000 дол. США) вы должны знать, какие услуги входят в него и на что вы можете рассчитывать. Чем покрытие меньше, тем меньше услуг (приезд родственников, стоматологические услуги предусмотрены только при покрытии не менее 25 000 дол. США). Если турист намерен заниматься экстремальными видами спорта (дайвинг, водный мотоцикл, горнолыжный спорт), то тарифы возрастают, так как повышается риск для жизни. Существует также и возрастные коэффициенты, предусмотрены системы скидок для семейного отдыха, детей, групп.

Величина страховой премии (величина страхового взноса). В среднем у различных компаний величина страхового взноса колеблется от 0,6 до 1 долл. США за каждый день пребывания за границей.

Страховой период - период, в течение которого страховая компания несет ответственность по страховому полису. Как правило, все компании оплачивают лечение также и после окончания страхового периода, но только в том случае, если лечение началось в период страхования. При обращении за медицинской помощью после окончания страхового периода (даже в случае, когда заболевание возникло в период страхования) страховая компания отказывает в оплате. Поэтому обратите внимание на то, чтобы даты начала и окончания страхового периода совпадали с датами начала и окончания вашей поездки.

Не забудьте ознакомиться с лицензией страховой компании, в которой вы будете застрахованы на период поездки. Лицензия должна содержать как один из видов страхования "Страхование жизни и здоровья граждан, выезжающих за рубеж'. В случае возникновения сомнений в надежности страховой компании мы рекомендуем связаться с Департаментом страхового надзора Министерства финансов РФ по номеру телефона 209 23 21 или обратиться в уже известную вам компанию. Закон разрешает вам выбрать страховщика по своему усмотрению.

"Ассистанс" - сервисное обслуживание вашего договора страхования. Дело в том, что лечение во время пребывания за границей может потребовать оплаты значительных сумм не только за услуги медицинского учреждения, но и за транспортировку и эвакуацию, за решение визовых проблем и пр. Решение всех этих проблем берет на себя так называемая сервисная компания (компания-ассистанс). Во время пребывания за границей вы должны всегда иметь при себе свой страховой полис с указанием вашей компании-ассистанс.

II. Что делать в случае заболевания или несчастного случая?

Как можно быстрее свяжитесь с компанией-ассистанс и сообщите о происшедшем. Стоимость телефонного разговора будет возмещена вам страховой компанией по возвращении (не забудьте взять квитанцию за телефонный разговор с пометкой об оплате). В некоторых странах данный номер телефона является бесплатным. Вообще лучше всегда иметь при себе сумму, эквивалентную 100 долл. США, на непредвиденные медицинские расходы - дело в том, что частнопрактикующие врачи имеют небольшой оборот и заинтересованы в получении наличных. Поэтому имейте всегда при себе резерв' - клятва Гиппократа вне России действует в соответствии с законами рынка.

В случае оплаты наличными не забудьте получить от медиков все необходимые документы (они пригодятся вам для получения возмещения понесенных затрат в страховой компании): медицинский документ (справка или выписка из истории болезни), который подтверждает факт обращения за медицинской помощью в период страхования, счет за медицинские услуги, чеки из аптеки, а также рецепт с пометками о тех лекарствах, которые были приобретены.

III. Как возместить убытки по страховому полису?

Если страховой случай все-таки произошел во время путешествия и вы понесли в связи с ним расходы, вам следует обратиться в страховую компанию для рассмотрения вопроса о получении возмещения. Получение возмещения является весьма деликатной процедурой, поэтому, чтобы пройти это с наименьшими моральными издержками, необходимо осознать следующее:

Сотрудники страховой компании, которые занимаются рассмотрением претензий, лично не заинтересованы не додать вам часть причитающейся суммы. Ревизии, которые проводятся достаточно часто, легко вскрывают мошенничество (с одной и с другой стороны).

Исходя из этого, вы должны понимать, что заявление на возмещение' должно лишь точно описывать происшедшее. Не старайтесь эксплуатировать чувство жалости страховщика.

Помните, что в обмен на выплаченные вам деньги страховщик оставляет себе ваши справки и чеки, которые должны быть абсолютно прозрачными' для аудиторской проверки. Именно поэтому рассмотрение дела иногда затягивается - страховщик вынужден получить дополнительную информацию.

В случае несогласия с решением о размере возмещения напишите дополнительное заявление. Вы не ограничены временем. Чтобы ваши доводы были аргументированными, рекомендуем вам освежить в памяти Правила страхования выезжающих за рубеж' данной компании (вам их обязаны предоставить еще до заключения договора страхования).

Вы, конечно, относитесь к разряду людей, которые при заключении сделки на несколько десятков тысяч долларов изучают договор до подписания (до момента оплаты страхового взноса). Как вы понимаете, самое разумное - это изучить правила и условия договора до того, как вы оплатите страховой взнос. В случае, если объяснения сотрудника туристического агентства или ваше самостоятельное изучение правил и условий вам покажутся недостаточными и какие-то вопросы останутся невыясненными, дополнительно свяжитесь со страховой компанией для получения квалифицированных разъяснений либо со страховыми брокером.

Журнал "Работа и зарплата"

Есть ли необходимость в оформлении страхового полиса перед выездом за границу? Собираясь на курорт в далекую и прекрасную страну, меньше всего хочется размышлять о таком скучном и неинтересном моменте, как страхование – ведь помимо этого есть столько приятных и радостных хлопот – выбор отеля, экскурсионных программ, сбор чемоданов. И вдруг возникает такая банальность, как шенгенская страховка, которая требует повышенного внимания при ее оформлении. Так как только ваша внимательность обезопасит вас от дополнительных трат.

Для чего же путешественникам нужна страховка? Первый и очевидный ответ – страховка нужна для беспрепятственного получения визы. Не имея полиса страхования, можно поставить крест на предстоящем путешествии. Ведь вам просто-напросто откажут в оформлении визы. Этот пункт настолько очевиден и прост, что комментарии здесь излишни. Запомните, что страховка для вашего выезда за границу – это вопрос не вашего выбора, а требование принимающей стороны. Распространено такое требование практически во всех странах мира, которые пользуются популярностью среди туристов – страны Европы, США, Новая Зеландия, Австралия.

Ваша основная задача – придирчиво вникать и выбирать условия страхования. Туристическая страховка обычно включает в себя только неотложную и экстренную помощь, транспортировку пострадавшего до медицинского учреждения, стоимость медикаментов, диагностические процедуры и саму процедуру лечения.

Шенгенская страховка обычно не предусматривает компенсацию расходов за стоматологическую помощь. Оплата помощи при острой боли, или, к примеру, — компенсация за транспортировку к месту проживания по завершению лечения тоже не предусмотрена. Все недостающие и желаемые пункты включить в договор о страховании туриста вам смогут за дополнительную плату.

Касаемо страховой суммы, то её минимальный размер должен составлять не менее 30 000 долларов, или же эквивалент этой суммы в евро. Меньшей суммы просто может не хватить на оплату всех расходов, когда наступит страховой случай. Тогда недостающую сумму придется вам оплатить из собственного кошелька.

Для того чтобы получить компенсацию при наступлении страхового случая вы немедленно должны обратиться в Сервисную Компанию страхового агентства, номер телефона которой вы найдете в бланке страхового полиса. Специалист страховой компании даст вам все необходимые рекомендации, и, в случае необходимости, организует для вас госпитализацию в клинику.

Будем надеяться, что вам никогда не придется воспользоваться данными телефонами, и страховка останется для вас лишь формальностью. Приятного отдыха!