Рейтинг: 4.3/5.0 (1921 проголосовавших)

Рейтинг: 4.3/5.0 (1921 проголосовавших)Категория: Бланки/Образцы

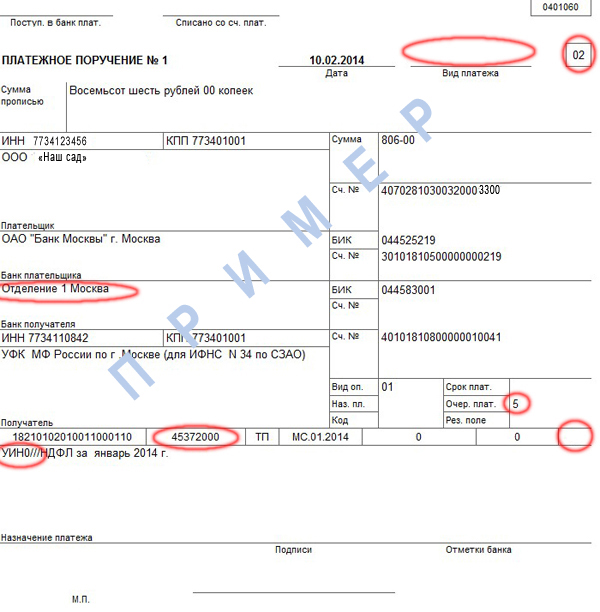

В статье представлено платежное поручение с расшифровкой полей 2016. Уделить внимание надо заполнению каждого поля, но особенно обратите внимание на заполнение КБК, ОКТМО, типа платежа. В этих полях платежного поручения чаще всего всплывают ошибки.

Важное в статье:

Некоторые поля платежного поручения изменились, а точнее, порядок их заполнения. Назовем ключевые поля платежного поручения, которые надо перепроверить, заполняя платежное поручение в 2016 году и составим образец с полями платежного поручения.

Поле 104 платежного поручения. КБКВ 14–17 разрядах КБК надо ставить 2100 — при оплате пеней и 2200 — при перечислении процентов. С этого года КБК для пеней изменились. Вместо единого кода для пеней и процентов по налогам теперь появилось два разных. Если в поле платежного поручения 104 (КБК) будет неточность, то платеж потеряется уточнить. Для этого подают заявление в инспекцию.

Поле 105 платежного поручения. ОКТМОС этого года в поле платежного поручения 105 надо ставить только новые коды ОКТМО. В зависимости от населенного пункта ОКТМО может состоять из 8 или 11 знаков, при этом в восьмизначных кодах не надо дописывать нули или ставить прочерки.

Поле 16 платежного поручения. Наименование получателяПри ошибке в поле 16 платежного поручения невозможно точно определить администратора платежа. По этой причине казначейство зачисляет платеж в невыясненные, а потом узнает у администраторов платежей, кому из них предназначались деньги.

Поле 101 платежного поручения. Статус плательщикаВ поле 101 платежного поручения надо правильно заполнить статус: 01 — организация-налогоплательщик, 02 — налоговый агент, 09 — предприниматель (приложение 5 к приказу Минфина России от 12.11.13 № 107н). Если допустить ошибку, платежи могут зависнуть.

Поле 110 платежного поручения. Тип платежаВ поле 110 платежного поручения ставят только значение 0. Со старыми кодами «ПЕ» и «ПЦ» (пени и проценты) банк не пропустит поручения.

Ниже мы привели образец платежного поручения с полями 2016 и платежное поручение с расшифровкой полей 2016.

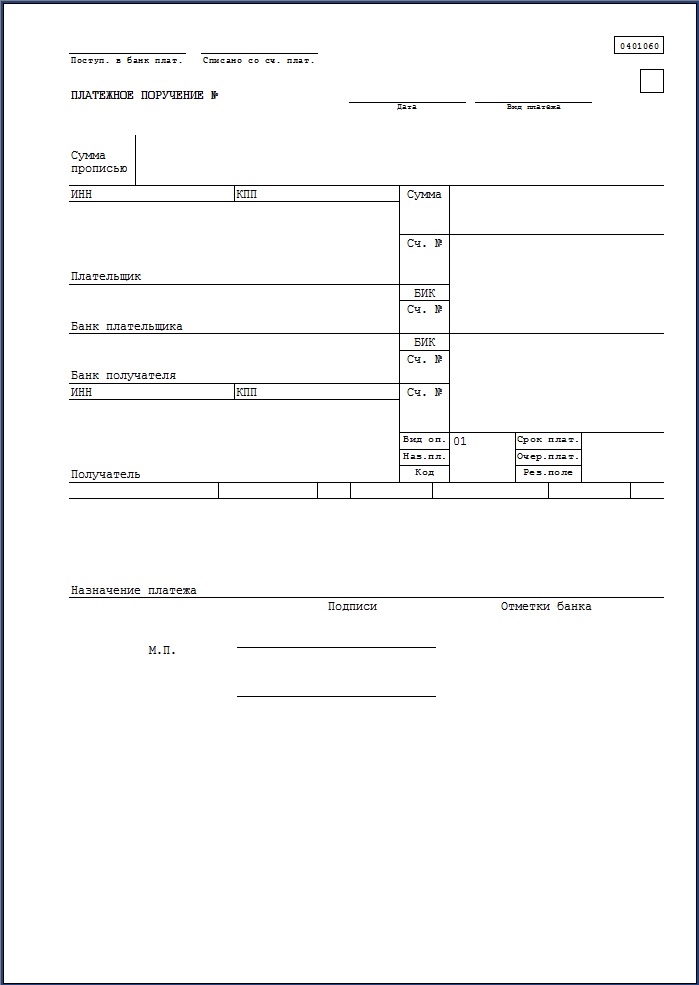

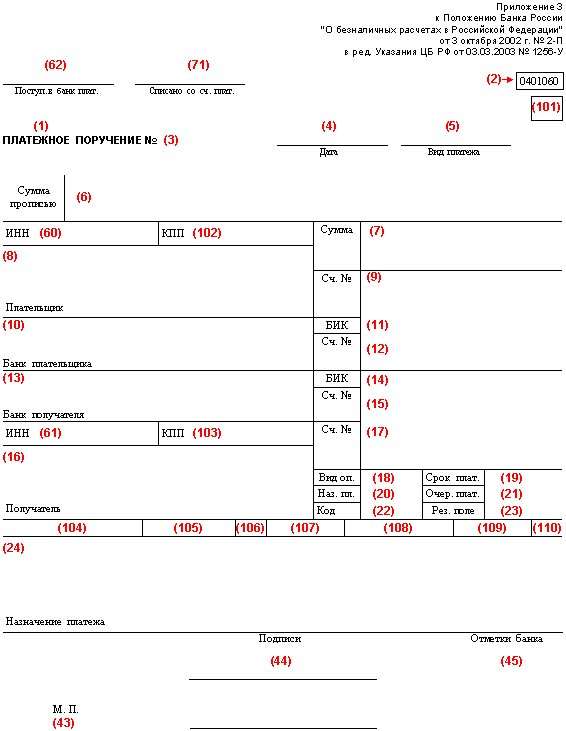

Поля в платежном поручении в 2016 году

В реквизите (1) указано наименование документа.

В реквизите (2) указан номер формы по Общероссийскому классификатору управленческой документации, ОК 011-93 (утвержден постановлением Госстандарта России от 30 декабря 1993 г. № 299).

В реквизите (3) проставьте номер платежного поручения цифрами.

В реквизите (4) укажите дату составления распоряжения:

В реквизите (5) укажите одно из значений:

В электронном виде значение нужно указать в виде кода, установленного банком.

В реквизите (6) укажите сумму платежа. Целые рубли – прописью с заглавной буквы, а копейки – цифрами. При этом слова «рубль», «копейка» не сокращайте. Если сумма платежа прописью выражена в целых рублях, то копейки можно не указывать, а в поле «Сумма» проставить сумму платежа и знак равенства «=».

В реквизите (7) укажите сумму платежа цифрами. Рубли отделите от копеек знаком тире «–». Если копейки не указываются, пропишите сумму платежа и знак равенства «=».

В реквизите (8) укажите наименование плательщика.

В реквизите (9) впишите номер счета плательщика в банке.

В реквизите (10) укажите банк плательщика (наименование и место нахождения).

В реквизите (11) укажите банковский идентификационный код (БИК) банка плательщика.

В реквизите (12) укажите номер корреспондентского счета банка плательщика.

В реквизите (13) укажите банк получателя. Обратите внимание: в 2014 году изменились названия подразделений Банка России:

Составляя платежку, проверьте, не произошли ли такие изменения в вашем регионе.

В реквизите (14) укажите банковский идентификационный код (БИК) банка получателя.

В реквизите (15) укажите номер корреспондентского счета банка получателя.

В реквизите (16) укажите полное или сокращенное наименование организации-получателя (при этом для ИП укажите его Ф. И. О. и правовой статус, для граждан, не являющихся ИП, – Ф. И. О.).

В реквизите (17) укажите номер счета получателя в банке.

В реквизите (18) укажите шифр 01.

В реквизите (19) «Срок платежа» значение не указывается, если другой порядок не установлен банком.

В реквизите (20) «Назначение платежа кодовое» значение не указывается, если другой порядок не установлен банком.

В реквизите (21) укажите очередность платежа цифрой в соответствии с законодательством.

В реквизите (22) есть нюансы. До 31 марта заполнение поля 22 в платежном поручении не предусматривалось.С 31 марта в нем нужно указывать код уникального идентификатора платежа (УИП). Новый показатель представляет собой аналог уникального идентификатора начислений (УИН), который до 31 марта указывался в поле «Назначение платежа». Так же как и УИН, новый идентификатор отражается в платежках только в том случае, если он установлен получателем средств и доведен до плательщика (п. 1.1 указания Банка России от 15 июля 2013 г. № 3025-У). При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками самостоятельно, УИП не устанавливается. Получатели средств по-прежнему будут идентифицировать поступающие платежи на основании ИНН, КПП, КБК, ОКАТО и других платежных реквизитов. Поэтому в поле «Код» при перечислении текущих налогов и взносов достаточно указать значение «0».

В реквизите (23) «Резервное поле» значение не указывается, если другой порядок не установлен банком.

В реквизите (24) укажите назначение платежа, наименование товаров, работ, услуг, номера и даты документов-оснований, в соответствии с которыми проводится платеж (например, договоров, актов, товарных накладных). Код уникального идентификатора начислений (УИН) с 31 марта 2014 года в платежных поручениях указывать не нужно.

Вместо УИН в реквизите (22) указывается его аналог, который называется УИП.

В реквизите (43) поставьте печать (при наличии).

В реквизите (44) должен поставить свою подпись уполномоченный представитель организации (например, руководитель) в соответствии с заявленными банку образцами в карточке.

В реквизите (45) банк плательщика поставит отметку (штамп), а его уполномоченный представитель – свою подпись.

В реквизите (60) укажите ИНН плательщика (если такой есть).

В реквизите (61) укажите ИНН получателя.

В реквизите (62) сотрудник банка поставит дату поступления распоряжения в банк плательщика.

В реквизите (71) сотрудник банка укажет дату списания средств со счета плательщика.

В реквизите (101) укажите статус организации. В частности:

Полный перечень статусов приведен в приложении 5 к приказу Минфина России от 12 ноября 2013 г. № 107н.

В реквизите (102) укажите КПП плательщика.

В реквизите (103) укажите КПП получателя.

В реквизите (104) укажите значение КБК.

В реквизите (105) укажите код ОКТМО (при уплате налога на основании налоговой декларации или расчета укажите код ОКТМО такой же, как в декларации, расчете). При этом до 1 января 2015 года банки не будут отказывать в проведении платежа, если вместо кода ОКТМО будет указан код ОКАТО (письмо Минфина России от 17 февраля 2014 г. № 02-08-12/6562).

В реквизите (106) при уплате налоговых и таможенных платежей укажите значение основания платежа. В частности:

Полный перечень значений приведен в пункте 7 приложения 2 и пункте 7 приложения 3 к приказу Минфина России от 12 ноября 2013 г. № 107н.

При уплате других платежей в бюджетную систему, а также при невозможности указать конкретное значение показателя поставьте «0» (п. 4 приложения 2 и п. 5 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н).

Порядок указания значения установлен в пункте 8 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н;

В реквизите (108) укажите:

При уплате налоговых платежей – номер документа, который является основанием платежа.

Например:

Полный перечень значений приведен в пункте 9 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н.

При уплате таможенных платежей руководствуйтесь порядком заполнения реквизита, приведенном в пункте 9 приложения 3 к приказу Минфина России от 12 ноября 2013 г. № 107н.

При уплате других платежей в бюджетную систему, а также при невозможности указать конкретное значение показателя поставьте «0» (п. 4 приложения 2 и п. 5 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н).

В реквизите (109) укажите:

Реквизит (110) «Тип платежа» в платежных поручениях, составленных после 31 декабря 2014 года, не заполняйте (приказ Минфина России от 30 октября 2014 г. № 126н). В силу специфики программного обеспечения некоторые банки требуют проставлять в данном поле нули. Однако Казначейство России в письме от 3 апреля 2015 г. № 07-04-05/05-215 еще раз подчеркнуло: при контроле заполнения реквизитов поручений на перечисление платежей в бюджет необходимо соблюдать действующие правила.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

С 01 января 2014 изменились правил заполнения полей платежных документов для таможни.

Новые образцы платежных поручений для оплаты таможенных пошлин и авансовых платежей (таможенных сборов и НДС) вы найдете по ссылкам ниже:

1. Балтийская таможня

Поле 107 - 10216000 - код Балтийской таможни

а) Образец платежного поручения на уплату таможенной пошлины на Балтийскую таможню смотреть >>>

б) Образец платежного поручения на уплату таможенных сборов и НДС на Балтийскую таможню смотреть >>>

2. Пулковская таможня

Поле 107 - 10221000 - код Пулковской таможни

а) Образец платежного поручения на уплату таможенной пошлины на Пулковскую таможню смотреть >>>

б) Образец платежного поручения на уплату таможенных сборов и НДС на Пулковскую таможню смотреть >>>

Письмо ФТС от 26 декабря 2013

АрхивНачалом деятельности Балтийской таможни принято считать 1703 год. В этот год был произведен первый таможенный досмотр судна из Голландии. Товарами данного судна были соль и вино. На сегодняшний день Балтийская таможня является одной из самых крупных таможен нашей страны, которая находится в регионе деятельности Северо-Западного таможенного управления (СЗТУ) ФТС. Пост начальника Балтийской таможни занимает полковник таможенный службы Данченков Владимир Ильич.

Балтийская таможня возглавляет непосредственное руководство над таможенными постами: т/п Гавань, т/п Кронштадтский. т/п Лесной порт, т/п Ломоносовский, т/п Турухтанный, т/п Центральный.

Адрес и реквизиты Балтийской таможни

Местонахождение Балтийской таможни:

198184 г. Санкт-Петербург, Канонерский остров, д.32А

Телефон доверия: 640-37-02

Оперативный дежурный. 640-37-27

Реквизиты для уплаты ввозной таможенной пошлины на Балтийскую таможню:

Код таможни - 10216000

КБК – 15311011010011000180

Получатель - Межрегиональное операционное управление Федерального казначейства (ФТС РФ)

Банк получателя - ОПЕРУ-1 Банка России, г. Москва 701

Скачать образец платежного поручения по уплате таможенной пошлины на Балтийску таможню по ссылке:

Главная \ образцы всех документов \ образцы платежных поручений для оплаты в Московскую Областную Таможню

образцы платежных поручений для оплаты в Московскую Областную ТаможнюВниманию бухгалтера! При заполнении платежного поручения, в поле "107" необходимо указать код таможни, как в образцах! Иначе деньги не поступят.

Перед тем как перейти к разделу «образцы платежных поручений», просим вас ознакомиться с ошибками ,которые допускаются при заполнении платежных поручений.

Информируем Вас, что при первом заполнении платежных поручений при оплате таможенных платежей, согласно нашей статистики, 90% платежных поручений заполняются неверно. Данный факт ведет к задержкам таможенного оформления от 2 и более суток, т.к. без оплаты пошлины и НДС таможня не регистрирует и не выпускает таможенные декларации. Соответственно участник ВЭД вынужден оплачивать безумные денежные средства за хранение грузов на складе временного хранения (СВХ). Кроме того, ошибки в платежных поручениях не допустимы при ввозе скоропортящихся товаров. Самая распространённая ошибка допускается в поле 107, в котором должен быть указан только код Московской Областной Таможни ( МОТ) - 1013000. Даный код 1013000 указывается без точек - 1013.0000, без пробелов и без запятых. Срок исправления подобных ошибок 2 недели. Второе место, занимает ошибка, которая допускается в номере КБК, так как этот номер самый длинный из всех номеров, который нужно напечатать бухгалтеру. Срок исправления такой ошибки от 2-3 недель. Это самая сложная по исправлению ошибка ,т.к. изменения вносятся не только на уровне ФТС, но и в казначействе. Также при оплате через интернет банк клиент, обратите внимание на необходимость в правом верхнем углу в графе – «пок. стат.» поставить – «06» (статус плательщика - участник внешнеэкономической деятельности). Кроме того очередность платежа - 5. ( см.образец п/п на сайте).

Если у вас есть вопросы по услугам, по оплате или любые другие, пожалуйста, свяжитесь с нашими специалистами

по телефону в Москве: 8 (495) 788-80-56 (многоканальный)

Если у вас есть вопросы по услугам, по оплате или любые другие, пожалуйста, свяжитесь с нашими специалистами

по телефону в Москве:

8 (495) 788-80-56

Многоканальный телефон:

Заказать звонок Сделать запрос

Информация для участников ВЭД

Уважаемые участники ВЭД!

В целях реализации распоряжения ФТС России от 31.03.2016 № 90-р «Об информировании участников внешнеэкономической деятельности о движении денежных средств, уплаченных владельцами таможенных карт на счет Федерального казначейства, с использованием информационного взаимодействия между оператором таможенных платежей и ФТС России» . в Шереметьевской таможне проводится эксперимент по предоставлению возможности получения участниками ВЭД информации о движении денежных средств, уплаченных владельцами таможенных карт на счет Федерального казначейства.

На период проведения эксперимента, ответственными за обеспечение возможности получения участниками ВЭД информации о движении денежных средств, уплаченных владельцами таможенных карт на счет Федерального казначейства, определены юридические лица, ответственные за поступление на счет Федерального казначейства денежных средств, уплаченных с использованием электронных терминалов, платежных терминалов, банкоматов, и обеспечивающих надлежащее исполнение принимаемых на себя обязательств в соответствии с постановлением Правительства Российской Федерации от 30 марта 2013 г. № 285 «О требованиях к юридическим лицам, ответственным за поступление на счет Федерального казначейства и (или) на счет, определенный международным договором государств - членов Таможенного союза, денежных средств, уплаченных с использованием электронных терминалов, платежных терминалов и банкоматов, а также обеспечивающим надлежащее исполнение принимаемых на себя обязательств в соответствии с законодательством Российской Федерации путем предоставления банковских гарантий и (или) внесения денежных средств (денег) на счет Федерального казначейства, и порядке организации взаимодействия между ними, плательщиками таможенных пошлин, налогов и федеральным органом исполнительной власти, уполномоченным в области таможенного дела».

В рамках эксперимента участник ВЭД из своего личного кабинета оператора таможенных платежей может направить авторизованный запрос в Единую автоматизированную информационную систему (далее - ЕАИС) таможенных органов. По результатам обработки запроса информация о состоянии лицевого счета предоставляется участнику ВЭД в личном кабинете по технологии оперативного представления сведений в электронном виде через информационно-телекоммуникационную сеть "Интернет".

Запрос автоматически обрабатывается ЕАИС таможенных органов после проверки усиленных квалифицированных электронных подписей.

Структура, состав данных, правила формирования и регламент передачи электронных документов, передаваемых при информационном взаимодействии между оператором таможенных платежей и ФТС России в целях информирования участников ВЭД о движении денежных средств, уплаченных владельцами таможенных карт на счет Федерального казначейства, определяется ФТС России. Информация, содержащаяся в ответе на запрос, носит справочный характер.

Информация о порядке оформления платежных документов

Информация о порядке оформления платежных документов

Правила указания информации, идентифицирующей платеж в распоряжениях о переводе денежных средств в уплату таможенных и иных платежей, администрируемых таможенными органами утверждены приказом Министерства финансов Российской Федерации от 12.11.2013 № 107н «Об утверждении правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» (далее Правила).

При составлении распоряжения о переводе денежных средств в уплату таможенных платежей и иных платежей, администрируемых таможенными органами необходимо руководствоваться Приложением № 3 Правил с учетом внесенных изменений, которые вступают в силу с 28.03.2016.

Распоряжение о переводе денежных средств составляется исключительно по одному таможенному платежу, одному коду бюджетной классификации Российской Федерации (далее - КБК) и одному коду таможенного органа.

В реквизите «104» распоряжения о переводе денежных средств указывается значение КБК в соответствии с законодательством РФ, состоящего из 20 знаков (цифр), при этом все знаки КБК одновременно не могут принимать значение ноль («0»). Перечень соответствия классификатора видов налогов, сборов и иных платежей, взимание которых возложено на таможенные органы, кодам бюджетной классификации утвержден приказом ФТС России от 18.05.2016 № 973.

В реквизите «105» распоряжения о переводе денежных средств указывается код ОКТМО состоящий из 8 или 11 знаков (цифр), при этом все знаки кода ОКТМО одновременно не могут принимать значение ноль («0»).

В реквизите «106» распоряжения о переводе денежных средств указывается значение основания платежа, имеющий 2 знака, может принимать следующие значения:

«ДЕ» - декларация на товары, за исключением деклараций на товары, платежи по которым уплачиваются плательщиками таможенных пошлин, налогов - юридическими или физическими лицами (далее - плательщики таможенных платежей) в соответствии со статьями 114. 115. 116 Федерального закона от 27 ноября 2010 г. N 311-ФЗ "О таможенном регулировании в Российской Федерации" (далее - Федеральный закон N 311-ФЗ) с использованием электронных терминалов, платежных терминалов и банкоматов;

«ПО» - таможенный приходный ордер, за исключением таможенных приходных ордеров, платежи по которым уплачиваются плательщиками таможенных платежей в соответствии со статьями 114. 115. 116 Федерального закона N 311-ФЗ с использованием электронных терминалов, платежных терминалов и банкоматов;

«КТ» - корректировка декларации на товары, за исключением корректировок деклараций на товары, платежи по которым уплачиваются плательщиками таможенных платежей в соответствии со статьями 114. 115. 116 Федерального закона N 311-ФЗ с использованием электронных терминалов, платежных терминалов и банкоматов;

«ИД» - исполнительный документ;

«ИП» - инкассовое поручение;

«ТУ» - требование об уплате таможенных платежей, за исключением требований об уплате таможенных платежей, платежи по которым уплачиваются плательщиками таможенных платежей в соответствии со статьями 114. 115. 116 Федерального закона N 311-ФЗ с использованием электронных терминалов, платежных терминалов и банкоматов;

«КП» - соглашение о взаимодействии при уплате крупными плательщиками суммарных платежей в централизованном порядке;

Платежи уплачиваемые плательщиками в соответствии со статьями 114. 115. 116 Федерального закона N 311-ФЗ с использованием электронных терминалов, платежных терминалов и банкоматов:

«ДК» - декларация на товары;

«ПК» - таможенный приходный ордер;

«КК» - корректировка декларации на товары;

«ТК» - требование об уплате таможенных платежей;

«00» - иные случаи.

В реквизите «107» распоряжения о переводе денежных средств указывается код таможенного органа (10005000 – код Шереметьевской таможни).

В реквизите «108» распоряжения о переводе денежных средств (в случае указания в реквизите «101») идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств, одного из статусов «03», «16», «19», «20», указывается идентификатор сведений о физическом лице, идентифицирующей платеж, в распоряжениях о переводе денежных средств (за исключением платежей, администрируемых налоговыми и таможенными органами).

В случае указания в реквизите «101» распоряжения о переводе денежных средств, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств, одного из статусов «03», «16», «19», «20» и одновременного отсутствия в реквизите «Код» распоряжения о переводе денежных средств уникального идентификатора начисления, указание в реквизите «108» распоряжения о переводе денежных средств значения ноль («0») допускается только при заполнении реквизита «ИНН» плательщика значением ИНН плательщика - физического лица, идентифицирующей плательщика, получателя средств в распоряжениях о переводе денежных средств.

В случае указания в реквизите «101» распоряжения о переводе денежных средств статуса, иного чем «03», «16», «19», «20», в реквизите «108» распоряжения о переводе денежных средств указывается:

«ДЕ», «ДК» - последние 7 цифр из номера таможенной декларации;

«ПО», «ПК» - номер таможенного приходного ордера;

«КТ», «КК» - последние 7 цифр из номера таможенной декларации;

«ИД» - номер исполнительного документа;

«ИП» - номер инкассового поручения;

«ТУ», "ТК" - номер требования об уплате таможенных платежей;

«КП» - номер соглашения о взаимодействии при уплате крупными плательщиками суммарных платежей в централизованном порядке;

При указании номера соответствующего документа знак «N» не проставляется.

В реквизите «109» распоряжения о переводе денежных средств указывается значение даты документа основания платежа, которая состоит из 10 знаков: первые два знака обозначают календарный день (от 01 до 31), 4-й и 5-й знаки - месяц (от 01 до 12), знаки с 7-го по 10-й обозначают год, в 3-м и 6-м знаках в качестве разделительных знаков проставляется точка («.»).При этом в показателе «Дата документа» в зависимости от основания платежа указывается:

«ДЕ», «ДК» и «КТ», «КК» - дата из номера декларации на товары;

«ПО», "ПК" - дата таможенного приходного ордера;

«ИД» - дата исполнительного документа;

«ИП» - дата инкассового поручения;

«ТУ», "ТК" - дата требования об уплате таможенных платежей;

«БД» - дата документа финансово-хозяйственной деятельности таможенных органов;

«ИН» - дата документа инкассации;

«КП» - дата соглашения о взаимодействии при уплате крупными плательщиками суммарных платежей в централизованном порядке;

«00» - иные случаи.

В реквизите «Код» распоряжения о переводе денежных средств указывается уникальный идентификатор начисления, состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора начисления одновременно не могут принимать значение ноль («0»).

В случае отсутствия уникального идентификатора начисления в реквизите «Код» распоряжения о переводе денежных средств указывается значение ноль («0»).

Требование о необходимости заполнения реквизита «Код» распространяется на распоряжения о переводе денежных средств, формы которых установлены Положением Банка России N 383-П.

Наличие незаполненных реквизитов в распоряжении о переводе денежных средств не допускается .

При невозможности указать конкретное значение показателя в реквизитах распоряжения о переводе денежных «106», «108», «109» и «Код» средств указывается ноль ("0").

Информация для уч.ВЭД

Уважаемые участники внешнеэкономической деятельности!

В связи с вступлением в силу постановления Правительства Российской Федерации от 30 сентября 2015 г. № 1042 «Об утверждении перечня медицинских товаров, реализация которых на территории Российской Федерации и ввоз которых на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, не подлежат обложению (освобождаются от обложения) налогом на добавленную стоимость», утратили силу следующие нормативно-правовые акты:

- постановление Правительства Российской Федерации от 21 декабря 2000 г. № 998 «Об утверждении перечня технических средств, используемых исключительно для профилактики инвалидности или реабилитации инвалидов, реализация которых не подлежит обложению налогом на добавленную стоимость»;

- постановление Правительства Российской Федерации от 28 марта 2001 г. № 240 «Об утверждении перечня линз и оправ для очков (за исключением солнцезащитных), реализация которых не подлежит обложению налогом на добавленную стоимость»;

- постановление Правительства Российской Федерации от 10 мая 2001 г. № 357 «О внесении дополнений в перечень технических средств, используемых исключительно для профилактики инвалидности или реабилитации инвалидов, реализация которых не подлежит обложению налогом на добавленную стоимость»;

- постановление Правительства Российской Федерации от 17 января 2002 г. № 19 «Об утверждении перечня важнейшей и жизненно необходимой медицинской техники, реализация которой на территории Российской Федерации не подлежит обложению налогом на добавленную стоимость».

Обращаем Ваше внимание на необходимость указания в декларациях на товары действующих нормативных актов!

О тестировании технологии работы с поручительством, оформляемым в электронном виде с применением электронных подписей, при проведении дополнительной проверки сведений, заявленных в декларации на товары

О тестировании технологии работы с поручительством, оформляемым в электронном виде с применением электронных подписей, при проведении дополнительной проверки сведений, заявленных в декларации на товары,в соответствии с распоряжением ФТС России от 13.12.2013 № 397-р.

В целях сокращения сроков совершения таможенных операций при декларировании товаров и совершенствования работы таможенных органов Российской Федерации с обеспечением уплаты таможенных пошлин, налогов, в Шереметьевской таможне совместно с ООО «Мультисервисная платежная система» и Ассоциацией «Некоммерческое партнерство Профессиональных таможенных операторов» проводится тестирование технологии работы с поручительством, оформляемым в электронном виде с применением электронных подписей, при проведении дополнительной проверки сведений, заявленных в декларации на товары в рамках распоряжения ФТС России от 13.12.2013 № 397-р «О тестировании технологии работы с поручительством, оформляемым в электронном виде с применением электронных подписей, при проведении дополнительной проверки сведений, заявленных в декларации на товары».

Технология применяется при предоставлении обеспечения уплаты таможенных пошлин, налогов в случаях:

- проведения в соответствии со статьей 106 Федерального закона от 27.11.2010 N 311-ФЗ "О таможенном регулировании в Российской Федерации" дополнительной проверки заявленных в декларации на товар сведений о классификационном коде товара по единой Товарной номенклатуре внешнеэкономической деятельности Таможенного союза;

- проведения в соответствии со статьей 69 Таможенного кодекса Таможенного союза (далее - ТК ТС) дополнительной проверки заявленных сведений о таможенной стоимости товаров;

- исследования в соответствии со статьей 198 ТК ТС проб и образцов товаров, подробной технической документации или проведения экспертизы с целью проверки достоверности сведений, указанных в таможенной декларации или иных документах, представленных таможенным органам.

О порядке заключения договоров поручительства в электронном виде можно ознакомиться на сайте ООО «Мультисервисная платежная система» и Ассоциации «Некоммерческое партнерство Профессиональных таможенных операторов».

Поручительство в электронном виде при дополнительной проверке сведений, заявленных в декларации, имеет ряд преимуществ:

- сокращение временных и финансовых издержек, необходимых для внесения обеспечения;

- получение необходимого обеспечения в виде поручительства в момент декларирования товаров;

- отсутствие необходимости осуществления возврата денежных средств, внесенных в качестве обеспечения уплаты таможенных пошлин, налогов.

Информация о заполнении платежных документов

Информация о заполнении платежных документов

С 1 октября 2015 уплата таможенных и иных платежей в валюте РФ для ШЕРЕМЕТЬЕВСКОЙ ТАМОЖНИ производится на счет Межрегионального операционного УФК (ФТС России) согласно реквизитам счета:

Получатель - Межрегиональное операционное УФК (ФТС России),

ИНН 7730176610, КПП 773001001,

Банк получателя – Операционный департамент Банка России г. Москва 701 ,

БИК 044501002, ОКТМО 45328000,

В соответствии с приказом Министерства финансов Российской Федерации от 12.11.2013 № 107н «Об утверждении правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» (далее Правила) перечисление таможенных и иных платежей (в том числе штрафы по административным правонарушениям и прочие доходы от оказания платных услуг получателями средств и компенсации затрат (издержки)) в доход федерального бюджета осуществляется посредством оформления расчетного документа - платежного поручения.

Распоряжение о переводе денежных средств составляется только по одному таможенному платежу, одному коду бюджетной классификации Российской Федерации (далее - КБК) и одному коду таможенного органа.

При составлении распоряжения о переводе денежных средств в уплату таможенных платежей в реквизитах "104" - "109" и "Код" указывается информация в порядке, установленном пунктами 5 - 10, 12 Приложения № 3 Правил, соответственно.

При невозможности указать конкретное значение показателя в реквизитах "105", "106", "108" - "109" и "Код" распоряжения о переводе денежных средств указывается ноль ("0").

При заполнении расчетных документов в обязательном порядке должны быть заполнены следующие поля:

Поле 101- двухзначный показатель статуса плательщика;

поле 104 -показатель кода бюджетной классификации в соответствии с бюджетной классификацией РФ;

поле 105 - 45328000 (ОКТМО) ;

поле 107 -10005000 (Код Шереметьевской таможни).

Поле 101 платежного документа заполняется следующим образом:

«06» - участник внешнеэкономической деятельности – юридическое лицо;

«16» - участник внешнеэкономической деятельности – физическое лицо;

«17» - участник внешнеэкономической деятельности – индивидуальный

Поле 104 заполняется в соответствии с приложением к приказу ФТС России от 15.05.2015 № 917 «Об утверждении Перечня соответствия классификатора видов налогов, сборов и иных платежей, взимание которых возложено на таможенные органы, кодам бюджетной классификации»:

-при уплате авансовых платежей в поле 104 указать код КБК 15311009000010000180;

-при уплате штрафа в поле 104 указать код КБК 15311604000016000140;

-при уплате средств от реализации конфискатов в части реализации материальных запасов по указанному имуществу в поле 104 указать код КБК 15311403012010400440;

- при уплате издержек по делам об административным правонарушениям (прочие доходы от оказания платных услуг получателями средств и компенсации затрат) в поле 104 указать код КБК 15311302991016000130.

В поле «Код» указывается уникальный идентификатор начисления – «0» .

Информация для исправления ошибочно оформленных платежных документов.

Оформление одного расчетного документа допускается только по одному таможенному и иному платежу (коду бюджетной классификации), администрируемому таможенными органами, согласно бюджетной классификации Российской Федерации.

Формат, порядок заполнения и оформления платежных поручений изложены в Положении Банка России от 19 июня 2012 г. N 383-П "О правилах осуществления перевода денежных средств" и в приказе Министерства финансов Российской Федерации от 12 ноября 2013г. № 107н «Об утверждении правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Для исправления ошибочно оформленных платежных документов участники ВЭД должны направлять в Главное управление федеральных таможенных доходов и тарифного регулирования письмо, в котором необходимо указать наименование плательщика, номер, дату и сумму платежного поручения и правильное значение полей платежного документа по адресу: ул. Новозаводская, д. 11/5, г. Москва, 121087 или по факсу 8-499-449-73-00, 8-495-913-93-90.

Понятие кода бюджетной классификации (КБК) подразумевает под собой набор цифр, который должен быть указан бухгалтером предприятия в платежном поручении при перечислении средств по налогам и сборам в бюджеты всех уровней. Код подлежит обязательному указанию в поле 104 платежного поручения.

Система КБК утверждена на законодательном уровне и разработана для оптимизации ведения расчетов по государственным платежам. Благодаря цифрам, указанным в платежных документах, операционисты казначейства зачисляют средства на специальные счета в зависимости от вида и характера платежа.

Непосредственно КБК представляет собой набор из 20-ти цифр. Попробуем расшифровать код и разобраться, за что отвечает каждая цифра.

Представим, что КБК выступает набор цифр:

1 2 3 — 4 — 5 6 — 7 8 9 10 11 — 12 13 — 14 15 16 17 — 18 19 20.

Как видим, код условно разбит на 7 групп. Давайте разберемся, за что отвечает каждая из них:

![]()

Согласно законодательным нормам, при перечислении НДС предприятие обязано указывать КБК в сроке 104 платежного документа. Содержание кода меняется в зависимости от вида проведенной операции и может выглядеть следующим образом: