Рейтинг: 4.0/5.0 (1911 проголосовавших)

Рейтинг: 4.0/5.0 (1911 проголосовавших)Категория: Инструкции

На любом действующем предприятии выполняется множество различных хозяйственных операций. В результате изменяются остатки средств и их источники в балансе. Информация о состоянии активов необходима для принятия верных управленческих решений. Однако формировать баланс после выполнения каждой операции не представляется возможным. В этой связи для отражения перемещения средств используются счета бухгалтерского учета. Рассмотрим далее их подробнее.

Счета бухгалтерского учета являются методом группировки отражения операций, пассива и актива. Для каждого из них предусмотрен двузначный номер и название. На них отражаются:

В соответствии с проводимыми операциями, смешанный бухгалтерский бюджетный счет может в одном периоде иметь активную, а в другом — пассивную структуру. В этой связи сальдо может являться как кредитовым, так и дебетовым, либо одновременно и тем, и другим.

АктивК нему относятся следующие бухгалтерские счета:

В этой части баланса присутствуют такие бухгалтерские счета, как:

Он используется в компаниях любой формы собственности, использующих метод двойной записи. План разработан в соответствии с экономической классификацией счетов. В нем приводятся названия и коды статей первого и второго порядка. Он, как и Инструкция по применению плана бухгалтерских счетов, утвержден Приказом Минфина №94н.

Отдельным разделом выделяют забалансовые счета.

Методический материалИнструкция по применению плана счетов бухгалтерского учета включает в себя:

На балансовых счетах отражаются сведения о наличии и перемещении имущества фирмы, а также источниках его формирования.

Забалансовые статьиОни показывают информацию о ценностях, которые не принадлежат компании. Такое имущество может находиться в пользовании и распоряжении (не в собственности) определенное время. К примеру, взятые в аренду основные средства (сч. 001). Инструкция по применению Плана счетов бухгалтерского учета не предусматривает отражение этой информации в балансе. Операции на таких статьях приводятся без использования двойной записи. Приход учитывается по дебету, выбытие и расход — по кредиту. Забалансовые статьи не имеют корреспонденции.

Экономическое содержаниеИнструкция по бухгалтерским счетам устанавливает три категории по данному признаку. В методическом материале приводятся особенности отражения информации по ним. В частности:

В системе учета выделяют:

Хозяйственная операция рассматривается в качестве задокументированного факта деятельности. Он оказывает влияние на денежное состояние предприятия. Отражение каждой операции осуществляется с использованием метода двойной записи на счетах бухучета. Она также именуется корреспонденцией. Двойная запись представляет собой отражение операции по дебету одной и кредиту другой статьи баланса. Кодировка с использованием счетов бухучета именуется бухгалтерской проводкой. Содержание операции, ее сумма, номер первичной документации, в соответствии с которой совершается запись, корреспонденция указываются в Журнале регистрации.

РасчетБухгалтерский счет прикрепляется к каждому объекту хозяйственных средств и источнику. Как выше было сказано, все статьи разделены на три категории. Рассмотрим порядок расчета для активной части.

Отражение начального остатка осуществляется по Д. По нему также показывают поступление (увеличение) хозяйственных средств. По К отражают их выбытие (уменьшение). Конечный остаток будет всегда дебетовым, либо равным нулю (при отсутствии средств). В процессе подсчета оборотов (итогов) могут иметь место следующие случаи:

Отражение начального остатка осуществляется всегда по К. Конечное сальдо будет кредитовым. При расчете могут быть такие случаи:

Она представлена в качестве сводки остатков по счетам бухучета за конкретный временной промежуток. В бланк оборотно-сальдовой ведомости переносятся:

После подсчета по всем графам получается три пары равенства:

Он представляет собой метод экономической группировки и обобщения сведений об имуществе компании по размещению и составу. В нем также отражается информация по источникам формирования ценностей в денежном выражении на конкретную дату. Бухгалтерский баланс считается важнейшей формой отчетности предприятия. По ней можно оценить денежное состояние компании. В баланс включены активная и пассивная части. Их итоги равны. В активе отражается конкретное имущество, которое находится в собственности компании. Пассивная часть показывает источники его формирования.

ЗаключениеБухгалтерская деятельность имеет ключевое значение для предприятия. Отчетность позволяет не только проследить перемещение средств, выявить наиболее перспективные источники их поступления. Составление баланса, учет операций облегчает контроль над деятельностью компании. Показатели используются в анализе работы предприятия. От них зависят перспективы развития производства.  Отчетность имеет ключевое значение и при формировании налоговой документации. В этой связи специалист должен уметь не только разбираться в наименованиях счетов и средств, которые отражаются на них. Необходимо понимать порядок, в соответствии с которым информация должна на них указываться. Для облегчения работы со счетами утверждена соответствующая Инструкция. В ней приведены все необходимые сведения, касающиеся специфики расчета и отражения средств по статьям баланса.

Отчетность имеет ключевое значение и при формировании налоговой документации. В этой связи специалист должен уметь не только разбираться в наименованиях счетов и средств, которые отражаются на них. Необходимо понимать порядок, в соответствии с которым информация должна на них указываться. Для облегчения работы со счетами утверждена соответствующая Инструкция. В ней приведены все необходимые сведения, касающиеся специфики расчета и отражения средств по статьям баланса.

План счетов — структурированная документация, позволяющая отнести те или иные операции в соответствующие разделы. Последовательное обобщение сведений позволяет совершить точные вычисления, определить ключевые показатели. Ни одно работающее предприятие не обходится без составления бухгалтерской отчетности. Специалист, занимающийся этой работой, должен быть внимательным и обладать определенными знаниями. Ошибки при составлении документации достаточно сложно исправить.

Для корректировки недочетов разработан определенный порядок. Неверно составленная отчетность, неправильное отражение операций по счетам формирует соответствующие выводы. На основании их руководство компании принимает управленческие решения. Если в расчетах или указании операций была допущена ошибка, то и анализ, а также планирование дальнейшей деятельности будет также неверным.

Поделиться в соц. сетях

Все организации должны вести учет в соответствии с утвержденным планом счетов и инструкцией к нему. Данное требование не распространяет на государственные и кредитные учреждения (у них своя система учета). Инструкция к плану счетов бухгалтерского учета утверждена приказом Минфина №94н от 31.10.2000г.

Инструкция к плану счетов бухгалтерского учета: предназначениеПлан счетов – это соответствие отражение записей в бухгалтерском учете по коду операции. Каждый счет имеет свое название. Все движения в бухгалтерском учете группируют по определенным признакам, а затем относят на определенный счет.

Пример. Материалы: в бухгалтерском учете стоимость материалов (доски, кирпич, фурнитура и т.д) и сырья, использованных для производства товара, топлива – для транспорта, используемого в коммерческой деятельности, инвентаря – для работников фирмы и т.д. отражают по счету 10.

План счетов применяется для отражения операций в учете в соответствии с российским законодательством. Для учета и отчетности в соответствии с международными стандартами (едиными для всех иностранных государств), применяется классификация МСФО.

Синтетические и аналитические счета![]()

Синтетические счета – это общие счета, которые утверждены именно планом счетов. Для ведения аналитического учета по счетам, в соответствии с требованиями ПБУ, открывают субсчета. Например, на счете 68 отражают начисление и уплату налогов. Так как организация зачастую является налогоплательщиков нескольких, то каждый из них отражаются на отдельном субсчете:

В свою очередь к счетам открывают аналитические записи по субконто. Субконто – это признак счета по его функциям, классификациям или специфике. Например, субконто к счету 51 будут наименования и реквизиты расчетных счетов компании, к счету 60 – наименования контрагентов, к которым можно ввести дополнительные аналитические показатели – договоры.

Разделы плана счетовВсего в плане счетов девяносто девять счетов. Также есть забалансовые счета, которые предназначены для отражения дополнительной информации об активах и обязательствах фирмы, не предназначенных для внесения на основные счета. План счетов разделен на 9 разделов:

Инструкция к плану счетов бухгалтерского учета подробно описывает предназначение каждого из них, дает характеристику понятия, описываемого счета, способы отражения движений по счету и его корреспонденцию с другими счетами.

Так как бухгалтерский учет ведется методом двойной записи. то когда делаешь запись по одному счету, то это же значение нужно отразить на другом – корреспондирующем. Счета могут быть:

Пример. Начислена заработная плата работникам основного производства. Это значит, что нужно сделать запись не только по кредиту 70 счета (учет заработной платы), но и по 20: Дебет 20 Кредит 70. На конец месяца счет 70 будет иметь кредитовое сальдо, а 20 – дебетовое.

В последствии, с дебета 20 счета затраты на заработную плату будут списаны на себестоимость продукции: Дебет 90.2 Кредит 20. Это значит, что на 20 счете сальдо не останется, а на 90.2 появится дебетовое.

Рабочий план счетовОрганизация применяет на практике те счета бухгалтерского учета, которые отвечают специфике ее деятельности. То есть, нет необходимости применять сразу все счета, если по ним нет движения. Поэтому внутренними нормативными документами утверждается рабочий план счетов.

И, напротив, когда специфика организации такова, что в плане счетов отсутствуют счета, по которым можно отразить все необходимые операции, то в него можно вводить синтетические и забалансовые счета.

В соответствии с ПБУ 4/08 организации обязаны утверждать рабочий план счетов – внутренний документ фирмы, в котором указаны все счета, используемые для отражения хозяйственных операций именно в этой организации. В отличие от утвержденного Минфином плана счетов, в нем прописывают только те счета, которыми пользуются постоянно.

Чтобы сформировать рабочий план счетов, необходимо отобрать из плана счетов те счета, которые будут достоверно отражать все хозяйственные операции фирмы и открыть к ним необходимые субсчета.

Как работать с инструкцией к плану счетов![]()

Инструкция к плану счетов, в первую очередь, необходима начинающим бухгалтерам, которые только начинают изучать методы двойной записи. Здесь будущие специалисты найдут подробное описание и рекомендации по отражению хозяйственных записей. Также инструкция – это своеобразная «шпаргалка» по составлению корректных проводок.

Опытные бухгалтера, при смене специфики деятельности, могут воспользоваться планом счетов и инструкцией к нему, чтобы освежить нюансы учета или еще раз проверить себя.

Инструкция к плану счетов бухгалтерского учета – это официальный федеральный нормативный акт. Вносить изменения в него может только Минфин.

Оцените качество статьи. Нам важно ваше мнение:

План счетов бухгалтерского учета объединяет множество счетов, используемых в результате хозяйственной деятельности предприятия.

Информация, которая находится в счетах, используется администрацией фирмы для анализа и принятия управленческих решений, а также предоставляется по запросу внешним пользователям.

План счетов обеспечивает:

План счетов бухгалтерского учета лежит в основе работы каждого предприятия. Его также называют единым планом счетов, так как документ имеет стандартную форму для всех предприятий.

Специфические особенности фирмы учитываются на отдельных счетах, которые вводятся после подачи прошения соответствующими ведомствами и министерствами.

В новости (тыц ) как выбрать ОКВЭД.

В основе плана лежат синтетические счета, которые называют счетами первого порядка. Они имеют нумерацию, ведение ее в данном разделе обязательно.

Вторую часть плана составляют счета второго порядка – субсчета. В этих счетах нумерацию вести необязательно. В целом документ имеет иерархическую структуру.

Структура плана счетов бухгалтерского учета План счетов группируется по разделам в зависимости от их экономической составляющей. В плане имеется 71 синтетический счет, из которых 11 наименований принадлежат к забалансовым.

План счетов группируется по разделам в зависимости от их экономической составляющей. В плане имеется 71 синтетический счет, из которых 11 наименований принадлежат к забалансовым.

Все счета объединены в 8 разделов с соответствующим названием:

Внеоборотные активы – счета используются для обобщения информации об имеющихся активах компании, в том числе находящихся в движении (основные средства, нематериальные активы и прочие внеоборотные активы), а также операциях, которые связаны с их строительством, приобретением и выбытием.

Производственные запасы — счета применяются для обобщения данных об имеющихся предметах труда, в том числе находящихся в движении. Предметы используются для обработки, переработки либо применения в производстве, или для хозяйственных целей, а также средств труда, которые входят в состав средств в обороте, в том числе операций, применяемых для их заготовления (приобретения).

Затраты на производство — счета применяются для обобщения данных о расходах по обычным видам деятельности предприятия (помимо расходов на продажу).

Часть счетов позволяют группировать расходов по статьям, местам возникновения и прочим признакам, в том числе для расчета себестоимости продукции и услуг. Другая часть счетов позволяют группировать расходы по элементам расходов. Взаимосвязь учета расходов по обеим частям счетов реализована с использованием специально открываемых отражающих счетов.

Готовая продукция и товары — счета применяются для обобщения данных о присутствии и движении готовой продукции и товаров.

Денежные средства — счета применяются для обобщения данных об имеющихся денежных средствах в местной и иностранной валютах, в том числе находящихся в движении. Денежные средства могут находиться в кассе, на расчетном, валютном и прочих счетах, которые открыты в кредитных компаниях в пределах государства и за рубежом.

Данные средства могу быть представлены в виде ценных бумаг, платежных и денежных документов. Денежные средства в иностранной валюте и операции с ними записываются в данном разделе в рублях посредством пересчета иностранной валюты по курсу в установленном порядке. Параллельно суммы и операции отражаются в валюте расчетов и платежей.

Расчеты — счета применяются для обобщения данных обо всех видах расчетов предприятия с юридическими и физическими лицами, а также внутрихозяйственных расчетов.

Операции с иностранной валютой записываются в счетах данного раздела в рублях посредством пересчета иностранной валюты по курсу в установленном порядке.

В статье (ссылка ) как узнать БИК.

Параллельно эти операции отражаются в валюте расчетов и платежей. Операции с иностранной валютой записываются на счетах данного раздела обособленно (каждый расчет на отдельном субсчете).

Капитал — счета применяются для обобщения данных о состоянии движения капитала предприятия.

Финансовые результаты — счета применяются для обобщения данных о доходах и расходах компании, а также для определения конечных финансовых показателей деятельности компании за отчетный период.

Инструкция по применению плана счетов представляет собой документ, в котором описаны единые требования, касающиеся порядка ведения

Плана счетов бухгалтерского учета на предприятиях всех форм собственности. В инструкции описаны все основные счета и открываемые к ним субсчета: структура счета, назначение, содержание и порядок заполнения.

Описание счетов выполняется в том же порядке, в каком расположены разделы в плане счетов. Также указана схема корреспонденции с другими синтетическими счетами. Если необходимо создать собственную корреспонденцию, непредусмотренную инструкцией, она создается в соответствии с требованиями и подходами к описанным ранее примерам.

Согласно данной инструкции план счетов применяется во всех организациях, кроме кредитных и государственных (муниципальных) учреждений.

На основе плана счетов и инструкции по применению компания разрабатывает собственный рабочий план счетов бухгалтерского учета в соответствии с такими положениями:

Использовать оптимальное количество счетов. Под данным пунктом подразумевается такой минимальный набор счетов, который удовлетворит потребности предприятия и прочих пользователей бухгалтерскими данными.

Планы необходимо разрабатывать на длительный срок с учетом стабильности и перспективы на будущее. Глобальные изменения вносятся только при необходимости полного реформирования бухгалтерской отчетности и учета.

В системе должна быть заложена возможность внесения изменений и дополнений в действующую номенклатуру счетов.

В системе должна быть заложена возможность внесения изменений и дополнений в действующую номенклатуру счетов.

Это нужно в случаях, когда происходят изменения в законодательстве, порядке налогообложения и ведения бухгалтерской документации.

Несмотря на то, что порядок ведения един для всех организаций, должен обеспечиваться определенный уровень свободы для возможности развития классифицированной номенклатуры счетов. Это обеспечивается трехуровневой системой организации плана счетов.

На первом уровне утверждается государством единый для всех план счетов, на втором уровне разрабатывается план отрасли, на третьем уровне каждая компания может вносить изменения в единый план счетов с последующим утверждением на первом уровне.

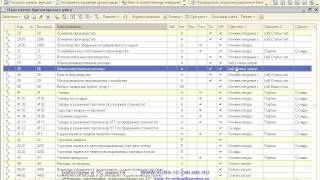

Автоматизированное ведение плана счетовАвтоматизация бухгалтерского учета на предприятии осуществляется на основе плана счетов бухгалтерского учета.

В программном продукте план счетов обычно представляется в виде списка или таблицы, в зависимости от используемого программного обеспечения. Рассмотрим конфигурацию ПО на примере продукта «1С:Бухгалтерия».

В данной программе план представлен в виде таблицы с графами. В одной строке указывается только один счет или субсчет. Счета можно помечать специальными значками.

В данной программе план представлен в виде таблицы с графами. В одной строке указывается только один счет или субсчет. Счета можно помечать специальными значками.

Графы таблицы включают:

В каждой графе выполняют необходимые пометки в соответствии с вышеуказанными характеристиками. Программное обеспечение позволяет использовать несколько планов счетов, тогда в окне плана создаются закладки с названиями каждого плана счетов бухгалтерского учета.

Видео на тему: «Типовой план счетов бухгалтерского учета»

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-47-72 (Москва)

+7 (812) 309-93-81 (Санкт-Петербург)

Это быстро и бесплатно !

Автор: Empty Spaces 30.01.2013 19:49

План счетов бухгалтерского учета и инструкция по его применению включает корреспонденции по основным операциям хозяйственного назначения. Иными словами, охвачены не все операции.

В первой части план счетов и инструкция по его применению содержит информацию о долгосрочных активах. В первом разделе рассматриваются нематериальные активы, основные и прочие долгосрочные средства.

Инструкция по применению плана счетов указывает на то, что в данном разделе обобщены данные о наличии, движении, а также расходовании:

Во 2-м разделе инструкция по применению плана счетов освещает учетный порядок по статьям учета:

Инструкция по применению плана счетов во второй части разъясняет порядок учета текущих активов. Счета в разделе товарных материальных запасов предназначены для обобщения данных о движении и наличии:

Инструкция по применению плана счетов предписывает определенный порядок формирования учета товарных материальных запасов. Следует, в частности, обращать внимание на их состояние, структуру, количество, движение, порядок переоценки и прочие показатели. В учетных сведениях должна содержаться информация по изысканию резервов уменьшения себестоимости товаров, рационального применения материальных средств, понижения расходных норм, а также способов надлежащего хранения и сохранности. В этом разделе рассматривается порядок ведения статей по учету:

В разделе о счетах к получению обобщается информация о счетах от покупателей и заказчиков, от зависимых и дочерних хозяйственных обществ, обособленных подразделений, а также о полученных векселях, задолженности дебиторов, учредителей, персонала.

В разделе о денежных средствах, краткосрочных инвестициях и других текущих активах счета предназначены для обобщения данных о движении и наличии денежных ресурсов в иностранной и национальной валюте, находящихся в банках на счетах, в кассе, а также о вложениях в ценные бумаги краткосрочного характера, о потерях и недостачах.

Приложение № 2 к Национальному стандарту

бухгалтерского учета (НСБУ № 21 ) "План счетов бухгалтерского учета

финансово-хозяйственной деятельности хозяйствующих субъектов

и Инструкция по его применению"

В настоящую Инструкцию внесены изменения в соответствии с

Приказом министра финансов, зарегистрированным МЮ 25.05.2009 г. № 1181-2

В Инструкции приведены корреспонденции счетов бухгалтерского учета по основным

хозяйственным операциям, то есть полностью не охвачены все хозяйственные операции

Первая часть. Долгосрочные активы

Раздел I. Основные средства, нематериальные и другие долгосрочные активы

1.Счета этого раздела предназначены для обобщения информации о:

а) наличии, движении и износе основных средств, принадлежащих предприятию на правах собственности и полученных по договору финансовой аренды;

б) наличии, движении и износе нематериальных активов принадлежащих предприятию на правах собственности;

в) долгосрочных инвестициях в ценные бумаги, дочерние и зависимые хозяйственные общества, предприятия с иностранным капиталом и прочие;

г) наличии и движении отечественного и импортного оборудования к установке;

д) всех видах капиталовложений;

е) долгосрочной части расчетов по векселям полученным, счетов к получению по финансовой аренде, долгосрочная задолженность персонала, прочей долгосрочной дебиторской задолженности, отсроченных налогов на прибыль по временным разницам, долгосрочные отсроченные расходы.

2. В данном разделе освещается порядок учета на следующих счетах:

Вторая часть. Текущие активы

Раздел II. Товарно-материальные запасы

85. Счета данного раздела предназначены для обобщения информации о наличии и движении:

а) запасов сырья, материалов, покупных полуфабрикатов и комплектующих изделий, топлива, тары, запчастей, инвентаря и хозяйственных принадлежностей, прочих материалов, предназначенных для использования в процессе производства или при выполнении работ и оказании услуг;

б) незавершенного производства, выполнения работ и оказания услуг;

в) готовой продукции;

г) товаров, предназначенных для продажи в ходе обычной деятельности предприятия.

86. При организации учета товарно-материальных запасов необходимо обратить внимание на их структуру, состояние, движение, количество, приобретение, порядок переоценки и т.п. Данные учета должны содержать информацию по изысканию резервов снижения себестоимости продукции, рационального использования материальных ценностей, снижения норм расходов, надлежащего хранения и их сохранности.

87. В данном разделе освещается порядок учета на следующих счетах:

88. Порядок отнесения ценностей к товарно-материальным запасам и порядок их учета регулируются Национальным стандартом бухгалтерского учета Республики Узбекистан (НСБУ № 4 ) "Товарно-материальные запасы", утвержденным Министерством финансов Республики Узбекистан 27 августа 1998 года № 44 (рег. № 486 от 28.08.98 г. "Бюллетень нормативных актов министерств, государственных комитетов и ведомств Республики Узбекистан" 1999 г. № 5).

Раздел III. Расходы будущих периодов и отсроченные расходы - текущая часть

Раздел IV. Счета к получению - текущая часть

167. Счета этого раздела предназначены для обобщения информации о:

а) счетах к получению от покупателей и заказчиков;

б) полученных векселях;

в) счетах к получению от обособленных подразделений, дочерних и зависимых хозяйственных обществ;

г) выданных авансов, различным юридическим и физическим лицам;

д) задолженности персонала, учредителей и разных дебиторов.

168. Счета к получению в иностранной валюте учитываются в сумах, путем перерасчета иностранной валюты по курсу Центрального банка Республики Узбекистан на дату выписки расчетно-денежных документов. Курсовые разницы от ежемесячной переоценки дебиторской задолженности на последнее число отчетного месяца по курсу Центрального банка Республики Узбекистан относятся на счет 9540 "Доходы от валютных курсовых разниц" (при положительной курсовой разнице) или 9620 "Убытки от валютных курсовых разниц" (при отрицательной курсовой разнице).

169. В этом разделе освещается порядок учета на следующих счетах:

Раздел V. Денежные средства, краткосрочные инвестиции и прочие текущие активы

218. Счета этого раздела предназначены для обобщения информации о наличии и движении принадлежащих предприятию денежных средств в национальной и иностранных валютах, находящихся в кассе, на счетах в банках на территории Республики Узбекистан и за рубежом, денежных эквивалентов, краткосрочных вложений в ценные бумаги, а также недостач и потерь от порчи ценностей и прочих текущих активов.

219. Денежные средства в иностранной валюте и операции с ними учитываются на счетах этого раздела в национальной валюте - в сумах, путем пересчета иностранной валюты по курсу Центрального банка Республики Узбекистан на дату выписки денежно-расчетных документов. Курсовые разницы от ежемесячной переоценки остатков денежных средств на последнее число отчетного месяца по курсу Центрального банка Республики Узбекистан относятся на счет 9540 "Доходы от валютных курсовых разниц" (при положительной курсовой разнице) или 9620 "Убытки от валютных курсовых разниц" (при отрицательной курсовой разнице).

220. В этом разделе освещается порядок учета на следующих счетах:

Третья часть. Обязательства

Раздел VI. Текущие обязательства

249. Счета этого раздела предназначены для обобщения информации о текущих обязательствах предприятия перед юридическими и физическими лицами.

250. Обязательства в иностранной валюте учитываются на счетах этого раздела в сумах, путем перерасчета иностранной валюты по курсу Центрального банка Республики Узбекистан на дату выписки расчетно-денежных документов. Курсовые разницы от переоценки кредиторской задолженности на дату составления бухгалтерского баланса относятся на счет 9540 "Доходы от валютных курсовых разниц" (при положительной курсовой разнице) или 9620 "Убытки от валютных курсовых разниц" (при отрицательной курсовой разнице).

251. В данном разделе освещается порядок учета на следующих счетах:

Раздел VII. Долгосрочные обязательства

306. Счета этого раздела предназначены для обобщения информации о долгосрочных обязательствах предприятия перед юридическими и физическими лицами.

307. Обязательства в иностранной валюте учитываются на счетах этого раздела в сумах, путем перерасчета иностранной валюты по курсу Центрального банка Республики Узбекистан на дату выписки расчетно-денежных документов. Курсовые разницы по операциям с иностранными валютами, возникшие при пересчете долгосрочных валютных статей баланса, относятся на счет 9540 "Доходы от валютных курсовых разниц" (при положительной курсовой разнице) или 9620 "Убытки от валютных курсовых разниц" (при отрицательной курсовой разнице).

308. В этом разделе освещается порядок учета на следующих счетах:

Четвертая часть. Собственный капитал

Раздел VIII. Капитал, прибыль и резервы

338. Счета этого раздела предназначены для обобщения информации о состоянии и движении собственного капитала предприятия, включая фонды и резервы, создаваемые в соответствии с законодательством и (или) учредительными документами.

Собственный капитал представляет собой разность между активами и обязательствами предприятия.

Собственный капитал может увеличиваться или уменьшаться в зависимости от результатов деятельности, дополнительных инвестиций, произведенных владельцем.

339. В данном разделе освещается порядок учета на следующих счетах:

Пятая часть. Формирование и использование финансовых результатов

Раздел IX. Доходы и расходы

374. Счета этого раздела предназначены для обобщения информации о формировании и использовании финансовых результатов деятельности предприятия в отчетном периоде.

Порядок формирования и использования финансовых результатов регулируется Положением о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов, утвержденным постановлением Кабинета Министров Республики Узбекистан от 5 февраля 1999 года № 54 (СП КМ. РУ. 1999 г. № 2 ст. 9) и Национальными стандартами бухгалтерского учета Республики Узбекистан.

375. В данном разделе освещается порядок учета на следующих счетах:

Для формирования финансовых результатов используются отдельно счета учета доходов и отдельно счета учета расходов. При реализации продукции (товаров, работ, услуг) сумма налога на добавленную стоимость, акцизы и прочие платежи отражаются по дебету счетов к получению или счета учета денежных средств и по кредиту счетов учета задолженности по платежам в бюджет (6400).

Если вы заметили орфографическую ошибку, пожалуйста, выделите ее мышью и нажмите Ctrl+Enter