Рейтинг: 4.6/5.0 (1907 проголосовавших)

Рейтинг: 4.6/5.0 (1907 проголосовавших)Категория: Бланки/Образцы

Подробности Автор: Super User Создано: 16 мая 2016 Обновлено: 16 мая 2016 Просмотров: 91

Вопрос: Об НДФЛ при продаже физлицом, прекратившим деятельность в качестве ИП, нежилого помещения, которое сдавалось в аренду.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 4 мая 2016 г. N 03-04-05/25690

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу налогообложения доходов, полученных от продажи нежилых помещений, и в соответствии со "статьей 34.2" Налогового кодекса Российской Федерации (далее - Кодекс) разъясняет следующее.

Согласно "подпункту 1 пункта 1 статьи 220" Кодекса (здесь и далее в редакции, применяемой к правоотношениям, возникшим до 1 января 2014 года) при определении размера налоговой базы по налогу на доходы физических лиц налогоплательщик имеет право на получение имущественных налоговых вычетов в суммах, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика менее трех лет, но не превышающих в целом 1 000 000 рублей, а также в суммах, полученных в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика менее трех лет, но не превышающих в целом 250 000 рублей.

Вместо использования права на получение имущественного налогового вычета, предусмотренного указанным подпунктом, налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов.

При этом в соответствии с "абзацем четвертым данного подпункта" положения подпункта не распространяются на доходы, получаемые индивидуальными предпринимателями от продажи имущества в связи с осуществлением ими предпринимательской деятельности.

Исходя из изложенного налогоплательщик имеет право на получение имущественного налогового вычета при продаже недвижимого имущества в случае, если оно не использовалось им в предпринимательской деятельности.

Если нежилое помещение использовалось налогоплательщиком в предпринимательской деятельности (сдавалось в аренду), то его реализация, по нашему мнению, относится к продаже имущества в связи с осуществлением предпринимательской деятельности.

Вместе с тем, в случае если физическим лицом к моменту продажи нежилого помещения, которое непосредственно использовались в предпринимательской деятельности, деятельность в качестве индивидуального предпринимателя прекращена, доходы, полученные от продажи такого помещения, подлежат обложению налогом на доходы физических лиц в общеустановленном порядке. При этом имущественный налоговый вычет, предусмотренный "подпунктом 1 пункта 1 статьи 220" Кодекса, не предоставляется.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

Р.А.СААКЯН

04.05.2016

Страница 1 из 90

Скачать >> Программы для новой отчетности в ПФР, ФСС, ИФНС: 1. Программа Бухсофт

Федеральная налоговая служба

Изменения в форме 2 ндфл и рекомендации по ее заполнению описаны в статье.

2 НДФЛ форма: справка

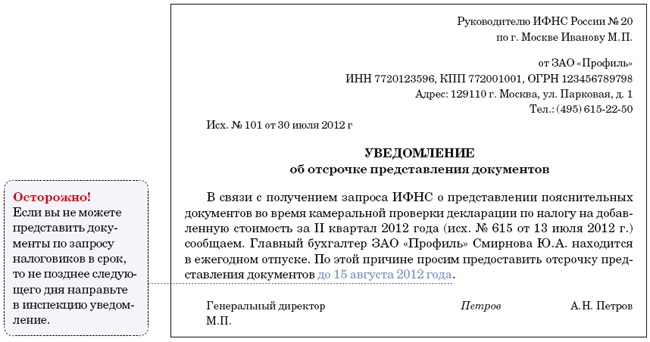

Образец письма с просьбой о продлении срока предоставления документов в ИФНС

Первая кадровая справочная

Бухгалтерская справочная система для коммерческих предприятий, фирм, организаций

Акт о приеме-передаче объекта

Все бланки: 2 ндфл, заявления на отпуск, пример заполнения трудовой книжки и другие

Бланки: 2 ндфл, график отпусков

КБК на 2016 год. В Указания о порядке применения бюджетной классификации РФ внесены

Сведения о функциях и задачах налоговой службы и её структурных подразделений

Учет НДС, восстановленного по операциям инвестиционного характера. В налоговом

i. Общие положения. Сведения о доходах физических лиц представляются по форме 2-НДФЛ

Вы добавили рекомендацию в избранное! В избранном можно собирать документы, которые

Письмо Федеральной налоговой службы от 15.03.2016 г. № БС-4-11/4222@ О заполнении расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, по форме 6-НДФЛ

Приведены разъяснения ФНС России по вопросу заполнения расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ.

Отмечено, что раздел 1 расчета по указанной форме заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год. В разделе 2 отражаются те операции, которые произведены за последние 3 месяца этого отчетного периода.

Указано, как заполняется строка 100 раздела 2 "Дата фактического получения дохода". Уточняется, что такой датой признается последний день месяца, за который налогоплательщику был начислен доход за выполнение трудовых обязанностей. Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. При оплате отпусков и больничных листов суммы исчисленного и удержанного налога перечисляются не позднее последнего числа месяца, в котором производились такие выплаты.

Отмечено, что контрольными соотношениями показателей расчета по форме 6-НДФЛ (письмо ФНС России от 10.03.2016 N БС-4-11/3852@) не предусмотрено равенство показателей сумм исчисленного и удержанного налога (строки 040 и 070 раздела 1).

Письмо Федеральной налоговой службы

от 15 марта 2016 г. № БС-4-11/4222@

О заполнении расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, по форме 6-НДФЛ

Федеральная налоговая служба рассмотрела интернет-обращение по вопросу заполнения расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, и сообщает следующее.

В соответствии с абзацем 3 пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее - Кодекса) налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее - расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

Строка 100 раздела 2 «Дата фактического получения дохода» заполняется с учетом положений статьи 223 Кодекса, строка 110 раздела 2 «Дата удержания налога» заполняется с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 Кодекса, строка 120 раздела 2 «Срок перечисления налога» заполняется с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226.1 Кодекса.

В соответствии с пунктом 2 статьи 223 Кодекса датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику был начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом).

Согласно пункту 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

При этом, налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Таким образом, в случае если работникам заработная плата за март 2016 года выплачена 11.04.2016, а налог на доходы физических лиц перечислен 12.04.2016, то операция отражается в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2016 года, при этом налоговый агент вправе не отражать операцию в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2016 года. Данная операция будет отражена при непосредственной выплате заработной платы работникам в расчете по форме 6-НДФЛ за полугодие 2016 года, следующим образом:

Контрольными соотношениями показателей расчета по форме 6-НДФЛ, направленными письмом ФНС России от 10.03.2016 № БС-4-11/3852@, не предусмотрено равенство показателей строки 040 «Сумма исчисленного налога» и строки 070 «Сумма удержанного налога» раздела 1 расчета по форме 6-НДФЛ.

Действительный

государственный советник

Российской Федерации

2 класса С.Л. Бондарчук

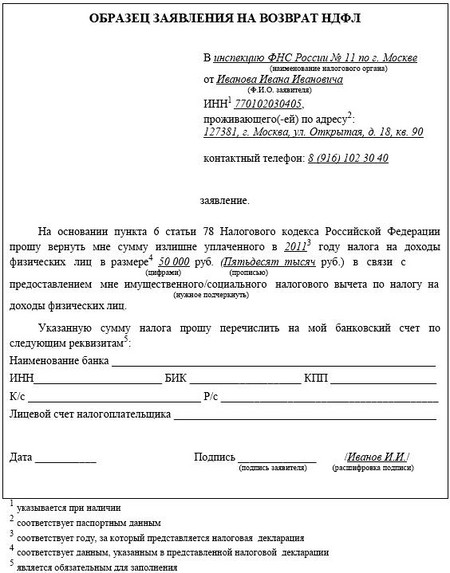

У каждого российского налогоплательщика — физического лица и юридического возникают права возврата подоходного налога и, кроме стандартного налогового вычета, например, на ребенка и социальных (за обучение, и т.п.), возникает право на получение имущественного вычета.

На возмещение раньше уплаченного подоходного налога, могут рассчитывать только лица, являющиеся его плательщиками, и оформленные по трудовому договору — физические лица.

Имущественный вычет предоставляется гражданам при операциях с недвижимостью, находящейся у них в собственности. Это следующие ситуации:

Есть два варианта распределения вычета (имущественного) между супругами:

У многих появляется вопрос, может ли быть имущественный вычет у ИП? Если руководствоваться пунктом 24 статьи 217 Кодекса, прибыль, получаемая предпринимателем, не облагается НДФЛ по 13% ставке, таким образом, возмещать нечего. Если у ИП имеются еще какие – либо доходы, не по своей деятельности, которые были обложены 13 % НДФЛ, тогда он может их возместить, подав заявление соответствующего образца в налоговую.

В тему: Проект межевания территории - образец и стоимость

После подачи необходимой документации в налоговый орган, решение о возврате должно приниматься в определенный срок, а именно течение одного месяца.

Заявление на налоговый вычет за покупку квартиры — бланк 2016 скачать:Как составить заявление по образцу?

В заявлении должно быть прописано:

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

Если налогоплательщик не использовал право получать налоговый вычет на работе по уведомлению от ФНС со дня возникновения у него данного права, он может сдать документы в инспекцию, и вернуть переплату сразу за год. Для этого придется заполнить бланк типового образца. который выдадут по требованию.

Заявление на возврат госпошлины чем отличается — образец 2016Юридические и физические лица соответственно статье 333.40 НК РФ, могут вернуть госпошлину, уплаченную в суд, или зачесть ее сумму в счет следующих платежей (аналогичных).

Письмо в налоговую о разъяснении и уточнении платежаКаждый налогоплательщик может направить письмо в налоговую инспекцию что бы уточнить информацию:

Так же заявитель может направить письмо о зачете излишне перечисленных средств с одного налога на другой, или на перечисление их на расчетный счет.

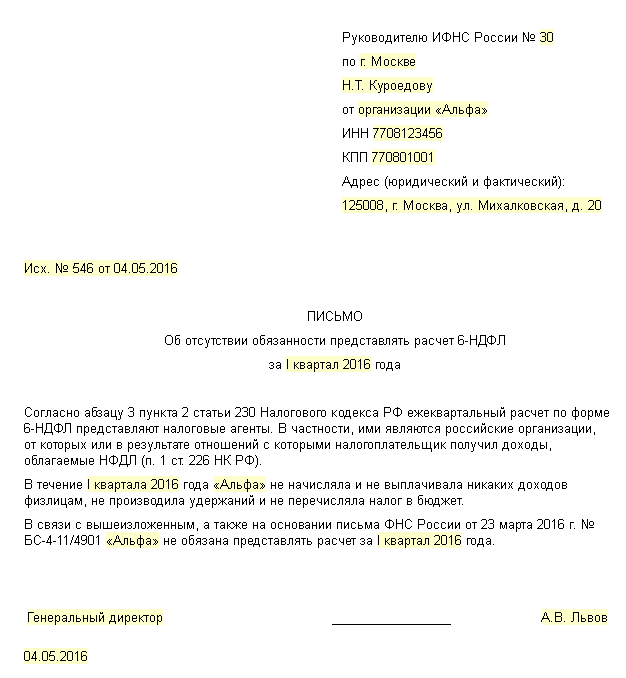

Письмо в налоговую о том что НДФЛ не начислялся, как писать?Бывают такие ситуации, когда работник официально трудоустроен, а в инспекцию не поступает никаких перечислений его НДФЛ. Это может быть потому, что деятельность отсутствует, а налог не начисляется. В этой ситуации работодателю в налоговую инспекцию нужно отправить письмо об отсутствии деятельности. Заполняют письмо по установленной форме, затем подают в налоговый орган. Может потребоваться и заявление от самого работника о том. что указанный платеж отсутствует.

В тему: Как составить соглашение о разделе имущества при разводе?

Заявление о постановке на учет в налоговом органе физического лицаОформить свидетельство можно, предоставив пакет документов:

С этим пакетом документов нужно в ФНС России обратиться лично, или же электронно, по интернету, оставив заявку на сайте. Если данное свидетельство уже было выдано, но утеряно, то, кроме указанных документов, нужно будет принести квитанцию, подтверждающую оплату госпошлины.

Задать вопрос юристуВ ближайшее время любой компании может прийти требование из ИФНС о необходимости пояснить те или иные данные в справках 2-НДФЛ за 2014 год. Ведь после того как компании и физлица отчитаются о доходах, облагаемых НДФЛ, налоговики начинают тщательно изучать отчетность по этому налогу.

Будьте внимательны: проводить камеральную проверку справок 2-НДФЛ инспекция не вправе. Ведь такие справки не являются декларациями. Поэтому в требованиях обычно стоит ссылка на статью 31 Налогового кодекса РФ. Эта норма позволяет инспекторам запрашивать у компании любую информацию, связанную с расчетом и уплатой налогов.

На такое требование безопаснее ответить иначе есть вероятность, что ИФНС оштрафует директора или главбуха на сумму 2000–4000 руб. (ч. 1 ст. 19.4 КоАП РФ).

Мы подготовили для вас четыре образца пояснений, направив которые в ИФНС можно снять все вопросы инспекторов по справкам и при этом не навредить компании.

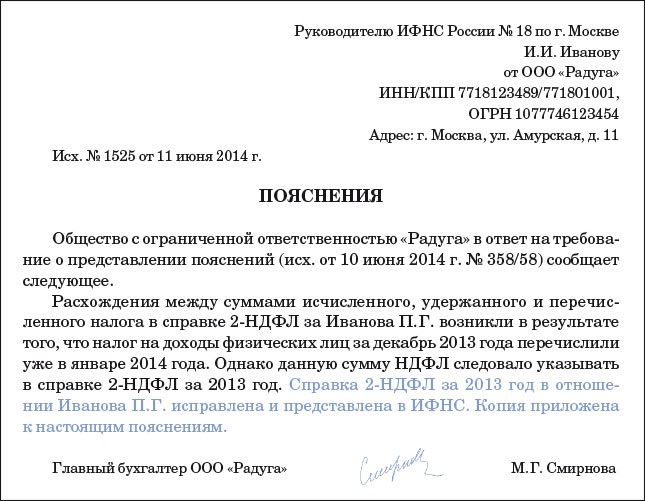

Отличаются исчисленный, удержанный и перечисленный НДФЛИнспекторы уверены: разница в суммах НДФЛ свидетельствует о том, что компания не полностью удерживает и перечисляет налог. Либо делает это с опозданием.

Получив требование о представлении пояснений на этот счет, еще раз проверьте справки. Для этого сравните данные по счету 68 субсчет «НДФЛ» и в справках 2-НДФЛ.

Возможно, платеж был, но потерялся. Тогда стоит провести с инспекцией сверку.

Частая причина расхождений — налог за декабрь 2014 года перечислили уже в январе 2015 года. Бывает также, что в прошлом году закрыли обособленное подразделение и организация перестала платить в инспекцию по месту его учета НДФЛ.

Не исключены и технические ошибки. Скажем, не заполнили в справках перечисленный НДФЛ. Либо случайно продублировали исчисленный, удержанный и перечисленный налог еще и в строке «Сумма налога, не удержанная налоговым агентом».

Наконец, могли просто забыть перечислить налог. Тогда доплатите НДФЛ и отдельной платежкой перечислите пени. Это не освободит от штрафа в размере 20 процентов от налога, перечисленного с опозданием (ст. 123 НК РФ). Но оштрафовать организацию инспекторы могут только при выездной проверке.

Итак, если вы нашли ошибку, опишите ее в пояснениях и заново подайте исправленные справки 2-НДФЛ. Но не на всех людей, получавших доходы в 2015 году, а только справки с ошибками.

Допустим, по данным компании ошибок нет. Тогда вы имеете полное право так и написать в пояснениях.

Возможно, сотрудник вашей компании сдал декларацию 3-НДФЛ за прошлый год. Например, чтобы задекларировать доходы от продажи машины или получить вычет на покупку квартиры, лечение или учебу.

Инспекторы, сверив декларацию со справкой, иногда обнаруживают, что доходов в 2-НДФЛ меньше, чем в декларации. Для налоговиков подобные нестыковки являются одним из признаков того, что компания выдает серую зарплату.

Такого рода расхождения — не забота бухгалтера компании. Действительно, откуда организации знать, почему человек задекларировал больше доходов, чем в справке 2-НДФЛ? Может, это была опечатка. Или же гражданин получал дополнительные доходы от других организаций либо от продажи имущества и пр.

А раз так, пояснять инспекторам происхождение доходов в 3-НДФЛ должен сам человек. Компания же может ограничиться сообщением о том, что в ее справках 2-НДФЛ ошибок нет.

Конечно, перед этим надо еще раз проверить, вдруг неточности в справках все же имеют место быть.

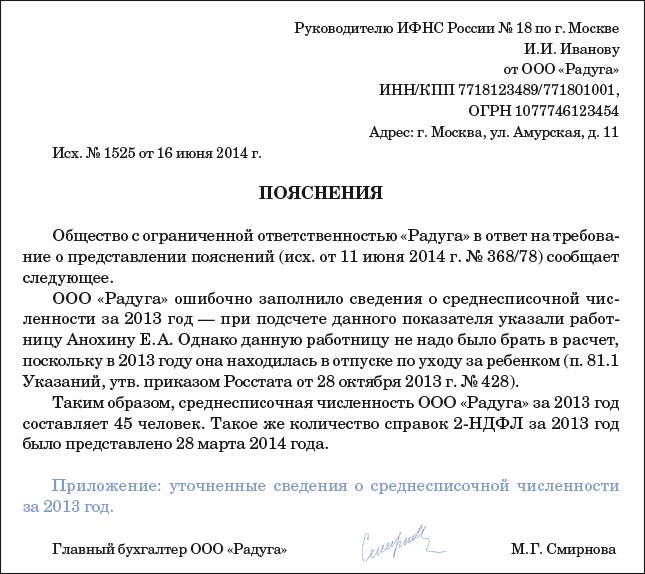

Налоговики всегда сравнивают сведения о среднесписочной численности и количество справок 2-НДФЛ. По мнению проверяющих, если в сведениях о численности количество работников больше, чем количество справок, значит, компания забыла сдать одну или несколько штук 2-НДФЛ.

Причин для таких расхождений может быть несколько. Самая частая — в сведениях завышен показатель (например, посчитали сотрудницу в декрете, хотя не должны были).

Еще одна распространенная причина нестыковок — сведения о численности считают в целом по компании, а часть справок сдали по месту учета обособленного подразделения.

Напишите инспекторам письмо в свободной форме, в котором поясните причину расхождений. Если надо, приложите к письму исправленные сведения о численности. Никакой опасности в этом нет — в законе не предусмотрен штраф за ошибку в сведениях.

Инспекторы считают, что, даже если было подано сообщение 2-НДФЛ с признаком 2, обязательно сдавать справки с признаком 1. То есть получается по сути дублирование отчетности. Сначала надо сообщить налоговикам (не позднее месяца по окончании года) о том, что налог не смогли удержать. А потом (до 1 апреля включительно) еще раз представить такие же данные уже в справке 2-НДФЛ.

По мнению налоговиков, справки с признаком 1 надо сдавать на всех людей, получивших от компании доход. Даже на тех, у которых она не смогла удержать налог (письмо УФНС России по г. Москве от 7 марта 2014 г. № 20–15/021334).

Так что если компания сдала на каких-то физиков только справки с признаком 2, лучше направить пояснения по 2-НДФЛ, приложив к ним справки с признаком 1. Конечно, только по этим же людям, а не по всем работникам. Будьте внимательны: поскольку справки сданы с опозданием, у налоговиков появляется формальный повод оштрафовать компанию — по 200 руб. за каждый документ (п. 1 ст. 126 НК РФ).

Однако такой штраф является незаконным. Ведь компания раньше в срок уже сдала справки с признаком 2. Судьи на стороне компаний (постановление ФАС Уральского округа от 24 сентября 2013 г. № Ф09-9209/13).

В заключение добавим, что ПФР также может запросить пояснения по 2-НДФЛ. Дело в том, что база по страховым взносам и налогу на доходы схожа (хотя и не идентична).

Владимир Краснов,

эксперт «НС»

Минфин России исходит из того, что расчет по форме 6-НДФЛ должны представлять все организации – налоговые агенты независимо от основания, по которому они были признаны таковыми. Позиция изложена в письмах от 02.11.2015 № 03-04-06/63268 и от 07.12.2015 № 03-04-06/71300. При этом обязанность подачи 6-НДФЛ корреспондирует с обязанностью уплачивать совокупную сумму налога, исчисленную и удержанную налоговым агентом в бюджет по месту учета.

Почему возник такой вопрос? Дело в том, что большинство агентов по НДФЛ исполняют свои обязанности в отношении стандартных и регулярных выплат физлицам (зарплата, отпускные, больничные, гонорары и т. п.). При этом руководствуются общими ст. 226 и 230 НК РФ.

В то же время, некоторые компании могут быть признаны налоговыми агентами на основании ст. 226.1 Кодекса, если: • получают доходы по операциям с ценными бумагами (в т. ч. на индивидуальном инвестиционном счете); получают доходы по операциям с финансовыми инструментами срочных сделок; • осуществляют выплаты по ценным бумагам; • выплачивают доходы, полученные в виде материальной выгоды от перечисленных операций.

Полный перечень таких налоговых агентов приведен в п. 2 ст. 226.1 НК РФ.

Имейте в виду: не нужно подавать 6-НДФЛ, если общество выплачивает доход по российским ценным бумагам в пользу управляющей компании, которая действует в интересах паевого инвестиционного фонда. Это вытекает из п. 3 указанной статьи.

К сведениюФорма и формат ежеквартального расчета сумм налога (6-НДФЛ) утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ (далее – приказ ФНС № ММВ-7-11/450@).

Таким образом, не предусмотрено особого порядка подачи 6-НДФЛ налоговыми агентами по ст. 226.1 НК РФ (в отличие от представления ими сведений о доходах по правилам налога на прибыль – п. 4 ст. 230, ст. 289 НК РФ).

Заметим, что в рассмотренных письмах речь идет только о налоговых агентах – организациях. Но судя по всему, физлица при выплате доходов физлицам также должны формировать и подавать расчет по форме 6-НДФЛ.

Правило 2. Две формы подачиПо общему правилу 6-НДФЛ нужно представлять в электронной форме по телекоммуникационным каналам связи с усиленной квалифицированной электронной подписью.

Между тем п. 2 ст. 230 НК РФ позволяет при численности получивших доходы в налоговом периоде до 25 человек представлять указанные сведения и этот расчет на бумажных носителях. Его можно заполнять от руки либо распечатывать на принтере. Но поступайте, как удобно: подать бумажный вариант – это ваше право, а не обязанность.

При заполнении расчета не допускайте (п. 1.3 <Порядка заполнения и представления формы 6-НДФЛ>, утв. приказом ФНС № ММВ-7-11/450@):

Датой представления расчета считается дата (п. 5.2 приказа ФНС № ММВ-7-11/450@):

В письмах от 30.12.2015 № БС-4-11/23300@ и от 28.12.2015 № БС-4-11/23129@ налоговая служба разбиралась с особенностями подачи отчетности по НДФЛ при наличии обособленных подразделений.

Не пропустите!За налоговый период 2016 г. последние отчетные даты для подачи 6-НДФЛ следующие:

Так, с 1 января 2016 г. 2-НДФЛ за 2015 г. и 6-НДФЛ за первый квартал, полугодие, девять месяцев и за год нужно представлять:

Из этих правил нужно исходить независимо от наличия у обособленного подразделения отдельного баланса и корреспондентского счета. Соотношение трудовых и гражданскоправовых договоров тоже не имеет значения. Более того, по закону работник может получать доходы одновременно по обоим видов договоров и в рамках одной «обособки».

Интересно, что Минфин России уже давно придерживается такого подхода (письмо от 22.11.2012 № 03-04-06/3-327), в т. ч. когда фирма заключает с физлицами агентские договоры. Их место жительства (регистрации) не имеет правового значения. То есть сдавать 6-НДФЛ нужно по перечисленным выше правилам.

Данной позицией налоговики как бы продолжают линию законодателей на унификацию правового режима, действующего в отношении трудовых и гражданско-правовых договоров.

И только с 1 января 2016 г. Федеральный закон от 28.11.2015 № 327-ФЗ внес изменения в п. 7 ст. 226 НК РФ. Благодаря ему регламентировано, что НДФЛ по месту нахождения обособленного подразделения нужно определять не только по доходам его работников, но и выплатам по гражданско-правовым договорам. Уполномоченный сотрудник «обособки» заключает их от имени центрального офиса.

Нельзя выбирать ответственную «обособку»Правила по налогу на прибыль позволяют при наличии нескольких обособленных подразделений в одном субъекте РФ выбирать ответственную «обособку», через которую платить налог в региональный бюджет (п. 2 ст. 288 НК РФ).

Что касается НДФЛ, то чиновники стоят на своем (письмо ФНС России от 28.12.2015 № БС-4-11/23129@). Глава 23 НК РФ не содержит норм о самостоятельном выборе налоговым агентом с обособленными подразделениями того из них, через которое следует перечислять налог. Этот подход применим и к подаче 6-НДФЛ.

Соответственно, налоговые агенты заполняют указанный расчет отдельно по каждому обособленному подразделению. При этом не имеет значении, что они состоят на учете в одном налоговом органе.

Именно поэтому форму расчета следует заполнять по каждому ОКТМО отдельно. Напомним, что коды по ОКТМО можно найти в Общероссийском классификаторе территорий муниципальных образований (ОК 033-2013 (ОКТМО)).

Правило 4. Операции своего периодаВ разделе 2 формы 6-НДФЛ указывают даты и суммы фактически полученных доходов и удержанного НДФЛ за соответствующий отчетный период. Это строки 100–140.

Различные виды доходов могут иметь одну дату их фактического получения, но различные сроки перечисления налога. В этом случае указанные строки заполняйте по каждому сроку перечисления НДФЛ отдельно.

В письме от 28.12.2015 № БС-4-11/23129@ ФНС России обращает внимание, что отражать нужно только те операции, которые произведены именно в этом отчетном периоде. Операции предыдущих отчетных периодов в данном разделе не отражают.

Правило 5. Новые правила для даты фактического получения доходаНа практике затруднения и нестыковки может вызвать заполнение строки 100 раздела 2 «Дата фактического получения дохода». Дело в том, что с 1 января 2016 г. действуют новые принципы ее определения. Федеральный закон от 02.05.2015 № 113-ФЗ (далее – Закон № 113-ФЗ) дополнил п. 1 ст. 223 НК РФ.

Налоговая служба в письме от 13.11.2015 № БС-4-11/19829 призывает указывать дату фактического получения дохода с учетом новых положений указанной статьи.

Так, в отношении получения доходов в денежной форме ничего не изменилось – это день выплаты или перечисления на банковский счет физлица. Либо по его поручению на счета третьих лиц. Аналогичная ситуация с получением дохода в натуральной форме – в расчете 6-НДФЛ укажите день его передачи.

Получение доходов в виде материальной выгоды по-прежнему происходит в день приобретения товаров (работ, услуг), ценных бумаг. Появилось уточнение: если ценные бумаги оплачены уже после перехода права собственности на них, дата фактического получения дохода – это день совершения соответствующего платежа в оплату их стоимости.

И совсем новое. Для других ситуаций днем фактического получения дохода закон признает:

Нюансы заполнения 6-НДФЛ налоговики продолжают раскрывать в письме от 20.01.2016 № БС-4-11/546@. В нем речь идет о строке 120 раздела 2 «Срок перечисления налога».

ФНС России настаивает, что дату нужно указывать в соответствии с п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ. Главное – она должна быть не позднее той, на которую закон обязывает перечислить налог в бюджет.

К сведениюПисьмом от 20.01.2016 № БС-4-11/591@ ФНС России обновила контрольные соотношения показателей формы 6-НДФЛ. Они утверждены 15.01.2016 г.

Прежние были выпущены письмом налоговой службы от 28.12.2015 № БС-4-11/23081@.

Чтобы не допустить в расчете ошибки, рассмотрим, какие изменения в указанные нормы внес Закон № 113-ФЗ.

По общему правилу перечислять исчисленный и удержанный налог нужно не позднее дня, следующего за днем выплаты физлицу дохода (до 1 января 2016 г. – дня получения в банке наличности, перечисления со счета). Исключение касается только пособий по временной нетрудоспособности (в т. ч. пособия по уходу за больным ребенком) и оплаты отпусков. В этих случаях перечислить НДФЛ можно не позднее последнего числа месяца, в котором имели место такие выплаты.

Вдобавок некоторые особенности имеют исчисление и уплата налога в рамках операций с ценными бумагами, финансовыми инструментами срочных сделок, а также при выплатах по ценным бумагам российских эмитентов (п. 9 ст. 226.1 НК РФ).

Здесь, по общему правилу, удержанный НДФЛ нужно уплатить не позднее одного месяца с наиболее ранней из следующих дат:

Правда, иные правила могут быть установлены ст. 214.9 НК РФ. С 1 января 2016 г. она введена в Налоговый кодекс Федеральным законом от 28.11.2015 № 327-ФЗ. Эта статья устанавливает, помимо прочего, особенности исчисления и уплаты НДФЛ по операциям на индивидуальном инвестиционном счете. Соответственно, актуальна только для брокерских и управляющих компаний – налоговых агентов.

Важная информация для всех, кто в 2012 году получил выплаты по делам о защите прав потребителей. Как платить налоги потребителям в 2014 году. В течение последних нескольких недель к нам обратились несколько потребителей, которым мы помогли вернуть незаконные комиссии по кредитам. Они сообщили о получении писем от своих банков о невозможности удержать налог на доходы физических лиц НДФЛ. К письму прилагается справка о доходах физического лица по форме 2-НДФЛ за 2012 год. Пока такая информация поступила только от клиентов Росбанка и Траста, но вопрос актуален для всех, кто отстаивал свои права потребителя в суде в 2012 году. В ряде случаев по делам о защите прав потребителей вы получаете доходы, которые облагаются НДФЛ. В связи с этим мы хотим дать необходимые пояснения по этой ситуации и сообщить вам, что и как нужно делать. Какие доходы облагаются НДФЛ? По делам о защите прав потребителей мы имеем дело с несколькими типами доходов: возврат стоимости товара, работы, услуги в т. Сюда же относятся возвраты сумм незаконных комиссий по кредитам; возмещение убытков например, проценты по кредиту при расторжении договора купли-продажи, если кредит был взят на покупку товара ; компенсация морального вреда; неустойка, проценты за пользование чужими денежными средствами; штраф за несоблюдение добровольного порядка удовлетворения требований потребителя; возмещение судебных расходов на представителя, на экспертизу, нотариальную доверенность и др. Учитывая положения Налогового кодекса РФ и многочисленные разъяснения Министерства финансов и налоговых инспекций, можно сделать вывод, что не облагаются НДФЛ т. Облагаются НДФЛ по ставке 13% и требуют подачи декларации, поскольку «отвечают признакам экономической выгоды»: проценты за пользование чужими денежными средствами по ст. Вероятнее всего облагаются НДФЛ следующие суммы но вопрос остается открытым и требует дополнительных разъяснений налоговой службы и Министерства финансов. штрафы за несоблюдение добровольного порядка удовлетворения требований потребителя. В отношении этих штрафов пока разъяснений Минфина нет, поскольку штрафы в пользу потребителей стали взыскивать только с лета 2012 года, соответственно текущая декларационная компания по таким доходам самая первая. Однако в перечень доходов, не подлежащих налогообложению НДФЛ, такие штрафы не включены, поэтому, вероятнее всего, они облагаются НДФЛ. Законны ли такие письма банка? Все мы с вами являемся налогоплательщиками, и поэтому при получении доходов обязаны с них уплатить налог, а в некоторых случаях также подать декларацию. По некоторым категориям доходов например, зарплата мы лично не платим налог и не подаем декларации, поскольку за нас это делает работодатель. Работодатель в таком случае является налоговым агентом. Налоговый агент — это по сути посредник, который удерживает из начисленных физическому лицу доходов НДФЛ, перечисляет его в налоговую инспекцию и подает по итогам года справки 2-НДФЛ по всем людям, которым выплатил доходы, в налоговую инспекцию. В некоторых случаях налоговый агент не имеет возможности при выплате человеку дохода удержать из его суммы НДФЛ. В таком случае налоговый агент обязан уведомить вас и налоговую инспекцию об. Невозможность удержания НДФЛ для вас как налогоплательщика означает, что вам самим придется уплатить тот НДФЛ, который с вас не смогли удержать, и отчитаться перед налоговой инспекцией подать декларацию. При этом если другие ваши налоговые агенты не прислали вам уведомление о невозможности удержания налога, это значит, что по таким доходам вам платить налог и отчитываться не. Однако вопрос о том, должен ли был банк сделать работу налогового агента и удержать из выплаченных вам доходов НДФЛ, остается открытым. В то же время Министерство финансов в своих письмах неоднократно разъясняло, что банк должен выполнить функции налогового агента и невозможности удержать налог тут не возникает. Какую сумму налога мне нужно платить? Все виды дохода, которые вы могли получить по делу о защите прав потребителя, облагаются по ставке 13%. Однако разные доходы облагаются по разным ставкам по НДФЛ действуют ставки 9%, 13%, 30%, 35%плюс есть налоговые вычеты, которые уменьшают ту сумму доходов, с которой высчитывается налог например, 400 рублей ежемесячно до тех пор, пока общая сумма дохода за год нарастающим итогом не превысит 40 тысяч рублей, вычеты на детей и др. Поэтому конкретная сумма налога к уплате определяется по результатам составления декларации, т. Что мне нужно сделать? Поскольку каждый случай индивидуален, а разъяснения Минфина есть не по всем видам доходов, которые потребители получают в результате судебной защиты своих прав, мы полагаем, что имеет смысл обратиться в вашу налоговую инспекцию по месту жительства с вопросом о том, с каких доходов вам нужно уплатить НДФЛ. Во-первых, ответ налоговой инспекции укажет вам, какие ваши доходы облагаются налогом. Во-вторых, вы обезопасите себя от возможных претензий налоговой инспекции в будущем, поскольку выполнение разъяснений налогового органа является обстоятельством, исключающим ответственность за налоговые правонарушения. Обратиться в налоговую инспекцию мы рекомендуем вам в письменном виде или через интернет, чтобы у вас на руках был официальный письменный ответ. Если они у вас не сохранились, можете позвонить нам, постараемся найти для вас ксерокопию; выписка из банка по счету, карте, на которые вам поступили деньги; если деньги были вам выданы наличными — расходные кассовые ордеры и тому подобные документы; письмо из банка о невозможности удержать НДФЛ; если у вас были и другие доходы, с которых не был удержан НДФЛ, то документы по ним например, если вы продали квартиру — договор купли-продажи, документы, подтверждающие получение денег за квартиру и др. Бланки налоговой декларации можно бесплатно получить в налоговой инспекции ул. Можно там же есть порядок заполнения. Декларацию можно также заполнить с помощью. Если вы зарегистрированы на портале государственных услуг РФ. Если вы там еще не зарегистрированы, отличный повод это сделать, тем более что там можно сделать и другие полезные вещи — например, получить загранпаспорт мы пробовали на себе, это работает и существенно сокращает время ожидания или посмотреть состояние своего пенсионного счета. Если у вас возникают трудности с заполнением декларации, рекомендуем обратиться за помощью к бухгалтеру. Для тех, кто прописан в Вологде, это 160000 г. Подать декларацию вы можете несколькими способами: принести лично в налоговую инспекцию с собой обязательно иметь паспорт. Помните, что чем ближе к 30 апреля, тем может быть больше людей, поэтому советуем не тянуть с подачей декларации. В описи обязательно укажите все прилагаемые документы. Если вы отправите декларацию 30. Реквизиты конкретной налоговой инспекции для уплаты налога можно получить непосредственно в этой инспекции при подаче декларации, либо. Налоговые платежи через Сбербанк проводятся без комиссии. А можно не платить и не сдавать декларацию? Мы категорически рекомендуем вам всё-таки сделать это, во-первых, потому что уплата налогов — наша конституционная обязанность, ну а во-вторых, потому что в принципе весь этот процесс не должен занять у вас много времени. Кроме того, нужно помнить, что непредставление налоговой декларации вовремя грозит штрафом в размере 5% от той суммы налога, которую вы по этой декларации должны были заплатить за каждый полный или неполный месяц после 30. Плюс сама по себе неуплата или неполная уплата налога наказывается штрафом в размере 20% от неуплаченной суммы налога. При этом вы не сможете просто так сразу получить квитанцию на оплату штрафа и оплатить его, потому что сначала налоговая инспекция должна будет провести процедуру привлечения к ответственности т. Для уплаты налога и подачи декларации за 2012 год имеет значение только фактическое получение денег в 2012 году, т. Если в 2012 году у вас состоялось решение, а денег реально вы не получили, то по этим суммам не нужно отчитываться и платить с них налог за 2012 год отчитаетесь и заплатите в другом году. Деньги могут быть вам возвращены в досудебном порядке по претензиипосле подачи искового заявления в суд — по мировому соглашению, в добровольном порядке, а также по решению суда. Способ возврата не влияет на необходимость подачи декларации и уплаты налога. Данная статья актуальна прежде всего для тех, кто не зарегистрирован в качестве индивидуального предпринимателя. Если вы являетесь ИП, рекомендуем вам обсудить этот вопрос со своим бухгалтером, есть некоторые отличия по подаче декларации, порядку уплаты налога. Подача декларации может быть совмещена с получением налоговых вычетов, например, на покупку жилья, учебу, лечение и др. Если вы уже успели подать декларацию за 2012 год в налоговую инспекцию и не отразили в ней доходы по делу о защите прав потребителя, то необходимо будет подать уточненную декларацию. По всем спорным вопросам рекомендуем вам обращаться за консультацией в налоговую инспекцию. Инспекторы обязаны разъяснять налогоплательщикам все вопросы, связанные с налогообложением. Также можно консультироваться с квалифицированными бухгалтерами. Мы сами очень хотели бы помочь всем нашим потребителям с составлением деклараций, но, к сожалению, наши бухгалтерские ресурсы просто физически не смогут сделать это для всех, потому что, к счастью, вас у нас очень много, дорогие друзья. Поэтому будем рады помочь вот такой инструкцией по уплате налога и подаче декларации, а также с получением копий решений и определений по вашим делам, если они у вас не сохранились. Надеемся, что эта информация будет вам полезна! Статья с сайта Союза потребителей Вологодской области «Паритет». Leave a Reply Ваш e-mail не будет опубликован.

Похожее.