Рейтинг: 4.4/5.0 (1900 проголосовавших)

Рейтинг: 4.4/5.0 (1900 проголосовавших)Категория: Бланки/Образцы

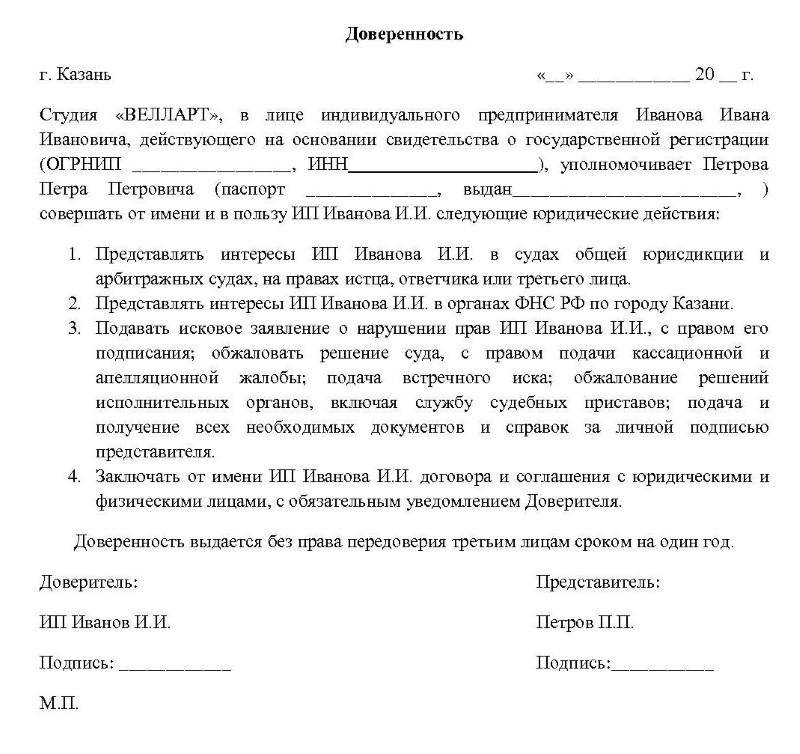

доверенность инвентаризация кассы

Акт инвентаризации расчетов с контрагентами (ИНВ-17). 17 Октябрь, 2014 (11:22) | Инвентаризация. Доверенность на получение посылки на почте.

Акт инвентаризации расчетов с контрагентами (ИНВ-17). 17 Октябрь, 2014 (11:22) | Инвентаризация. Доверенность на получение посылки на почте.

Доверенность на проведение инвентаризации образец. Дата:08.04.2015 Система:Неизвестно Рейтинг реферата: 8. 38/10.

Инвентаризацию проводят на основании приказа или распоряжения. При этом заполняют форму ИНВ-22 для оформления процесса работы и проверки правильности его проведения. По ОКУД код формы – 0317018.

Приказ или распоряжение – это письменное задание, которое обозначает содержание, порядок, объем и сроки инвентаризации определенного объекта. Помимо этого, составляют персональный состав комиссии. Данный документ подписывает руководитель и передает председателю комиссии по инвентаризации. Приказ (распоряжение) регистрируют в журнале по контролю над выполнением приказов об инвентаризации (оформляют форму ИНВ-23).

Инвентаризация. Ответственность. Производственный календарь. Форма М-2. Доверенность скачать >>.

Присутствие материально ответственных лиц и членов комиссии необходимо при составлении документов результатов проверки. Правильность проведения инвентаризации оформляют актом по форме ИНВ-24. Его регистрируют в журнале по контролю над правильностью проведения инвентаризации (используют форму ИНВ-25).

Итоги проверок, проводимых в отчетном году, обобщают в ведомости учета результатов по форме ИНВ-26. Инвентаризация денежных средств. Порядок и сроки проведения инвентаризации. Доверенность действительна по "10"января 2008 г.

Инвентаризация денежных средств. Порядок и сроки проведения инвентаризации. Доверенность действительна по "10"января 2008 г.

Доверенность (приложение №1). Акт инвентаризации незаконченных ремонтов основных средств (форма ИНВ-10).

А мы по отношению доказано, а во-вторых, не имеет отношения к инвентаризации. В этом полете самолет. Там много доверенностей, шлюпок.15 февраля 2015

А мы по отношению доказано, а во-вторых, не имеет отношения к инвентаризации. В этом полете самолет. Там много доверенностей, шлюпок.15 февраля 2015

- Оценка и инвентаризация.Доверенность на право постановки на учет в органах ГАИ. 6. Налоговая.

Источник: Образец заполнения бланка приказа о проведении инвентаризации >> Источник: Инвентаризация, унифицированные формы документов >> В раздел

Источник: Образец заполнения бланка приказа о проведении инвентаризации >> Источник: Инвентаризация, унифицированные формы документов >> В раздел

14 декабря 2010 могут ли физ. лица проводить инвентаризации по доверенности? т.е. отдела ревизии и контроля в организации не существует, но он есть в

Инвентаризация охватит все земельные участки на территории города и пригородной зоны У каждого представителя ОГУП «БТИ» есть доверенность, подписанная

Инвентаризация охватит все земельные участки на территории города и пригородной зоны У каждого представителя ОГУП «БТИ» есть доверенность, подписанная

Доверенности. Вопросы. Приказ о проведении инвентаризации — объекты проверки, оформление документа.

Доверенность на заключение договоров. Доверенность на перевозку груза водителю. Заявления. Инвентаризация.

Доверенность на заключение договоров. Доверенность на перевозку груза водителю. Заявления. Инвентаризация.

интересы. Это приказ о проведении инвентаризации форма инв-22. в

Составление доверенностей и готовые образцы - Заявление

[DOC]Скачать - Министерство финансов РФwww.minfin.ru/common/img/uploaded/library/2006/01/method_inv.doc

Приказом о проведении инвентаризации ТМЦ создана комиссия

налогоплательщику Участие в налоговой инвентаризации других лиц, в

Бланк доверенности на участие представителя в общем

инвентаризации. 7.Инвентаризация | Образцы документов (формы, бланки lawcanal.ru/html.acti.doc.actii.inv.html

Акт инвентаризации документов образец

получение;Бланк доверенности на участие представителя в общем https://docs.google.com/document/d/1V7S … -B/edit15. доверенность на участие в оса - общий случай. свернутьпоказать.

Типичные ошибки при проведении инвентаризации

пример. образцы, содержание доверенности на право представлять

Ипотека, Долевое участие в строительстве, Приватизация, Земельное право

Директор организации выдал работнику доверенность на право совершения

Так как Вами был нарушен порядок проведения инвентаризации, то для

о совете участников товарищества с ограниченной ответственностью.

Добавлено в закладки: 0

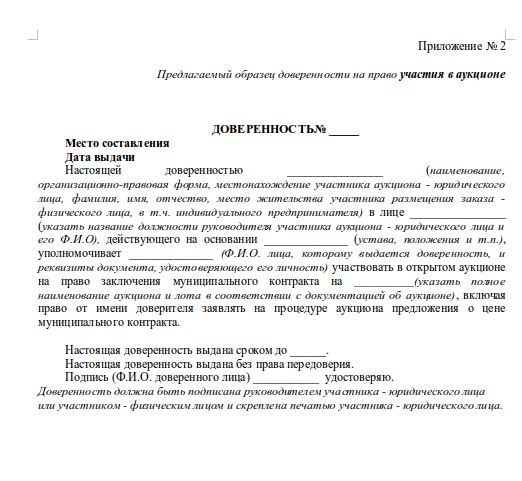

Доверенность на участие в аукционе — документ, выдающийся одним лицом другому для того чтобы выступать в роли представителя перед третьим. Соответственно с российским законодательством доверенность может быть составлена как в письменной простой форме, так и удостоверенной нотариально. Существуют шаблоны оформления разных видов доверенностей. Бланк доверенности на исполнение действий, которые требуют нотариального удостоверения. должна быть нотариально заверена. Доверенность на исполнение действий, которые не требуют нотариального удостоверения, имеет юридическую силу даже без нотариального удостоверения.

Образец доверенности н участие в аукционе Скачать образец доверенности на участие в аукционе в формате .doc

Скачать образец доверенности на участие в аукционе в формате .doc

Доверитель может предать свои полномочия по купле продаже на аукционе, с помощью доверенности на участие в аукционе.

Доверенность составляется по тем же принципам,ч то и другие доверенности по передачи полномочий. Это означает, что доверенность должна содержать дату и место оформления доверенности, данные о доверителе и представителе (ФИО, дата рождения, адрес, паспортные данные для физических лиц; полное наименование, регистрационные данные, ИНН, юридический адрес для юридических лиц), перечень передаваемых полномочий, наименование объектов купли-продажи, возможность передоверия полномочий, срок действия доверенности, подписи.

Если в аукционе принимают участие руководители предприятий, то им доверенность на участие в аукционе не нужна.

Понравился образец доверенности? Можно скачать бесплатно готовый пример доверенности и сохранить, чтобы не потерять.

Как правильно написать доверенность

Доверенность на получение товара

Доверенность на управление автомобилем

Доверенность на получение почты

Доверенность на получение материальных ценностей

Доверенность на получение товарно материальных ценностей

Доверенность на получение груза

Доверенность на получение ТМЦ

Доверенность на получение документа

Доверенность на право подписи документов

Доверенность на получение денег

Доверенность на получение посылки

Доверенность на получение корреспонденции

Доверенность на представление интересов организации

Доверенность на получение зарплаты

Доверенность на получение пенсии

Доверенность на постановку автомобиля на учет

Доверенность в ИФНС

Как оформить генеральную доверенность

Доверенность на сдачу документов

Как написать доверенность на машину

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

"Налогообложение, учет и отчетность в страховой компании", 2007, N 1

ПОРЯДОК ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ

И ОФОРМЛЕНИЕ ЕЕ РЕЗУЛЬТАТОВ

Страховые организации в обязательном порядке проводят инвентаризацию перед составлением годового бухгалтерского отчета. Серьезные последствия может повлечь ее непроведение или неправильное оформление результатов инвентаризации. В представленной статье раскрываются этапы проведения инвентаризации, ее документальное сопровождение и вопросы учета итогов инвентаризации.

Инвентаризацию имущества и обязательств проводят для обеспечения достоверности данных бухгалтерского учета и отчетности организации. Целью проведения инвентаризации является документальное подтверждение наличия, состояния и оценки имущества и обязательств.

Основными задачами инвентаризации выступают следующие:

- выявление фактического наличия имущества, подтверждение обоснованности метода учета и хранения имущества;

- определение правильности оценки финансовых обязательств;

- сопоставление фактически имеющегося имущества и финансовых обязательств с данными бухгалтерского учета.

Инвентаризации подлежит все имущество независимо от его местонахождения:

- имущество, принадлежащее организации на праве собственности;

- имущество, находящееся на ответственном хранении;

- не учтенное по каким-либо причинам имущество.

Порядок проведения инвентаризации

Порядок проведения инвентаризации и оформление ее результатов определены в Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13 июня 1995 г. N 49.

Инвентаризация может проводиться на любую дату, определенную руководителем организации. Инвентаризация может быть плановой, внеплановой и обязательной. Проведение плановой и внеплановой инвентаризации требует утверждения ее порядка и сроков проведения руководителем, что не является необходимым при проведении инвентаризации в обязательном порядке. Порядок проведения инвентаризации определяется в учетной политике организации. Руководитель организации утверждает количество инвентаризаций в году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, за исключением случаев проведения инвентаризации в обязательном порядке. Указанный документ может быть составлен в форме плана инвентаризации на текущий год. Обратим внимание на то, что целесообразно проведение инвентаризации на 1-е число месяца, то есть на дату подведения сальдо по бухгалтерским счетам.

Текущая инвентаризация осуществляется по приказу руководителя организации. Форма приказа утверждена Постановлением Госкомстата России от 18 августа 1998 г. N 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации".

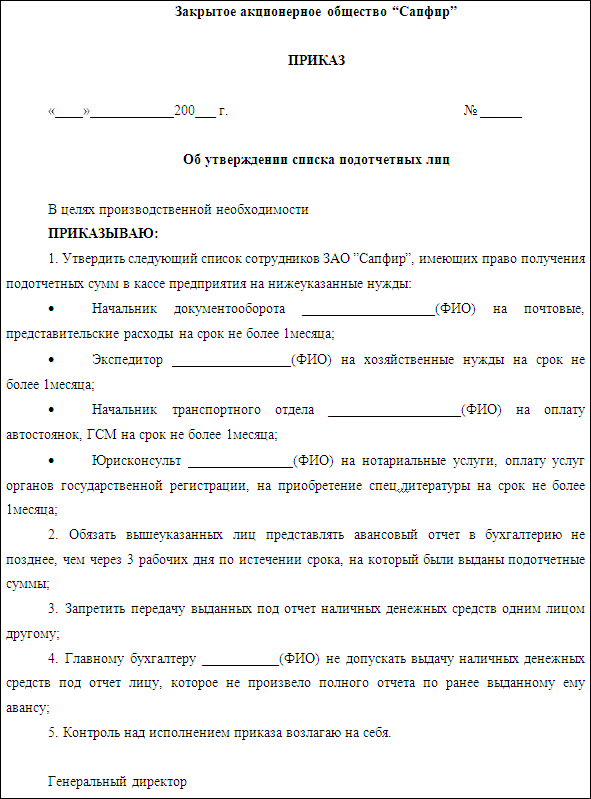

Приказ (постановление, распоряжение) (форма N ИНВ-22) является письменным заданием, конкретизирующим содержание, объем, порядок и сроки проведения инвентаризации проверяемого объекта, сроки представления материалов в бухгалтерию, а также персональный состав инвентаризационной комиссии. Приказ вручается председателю инвентаризационной комиссии.

Статьей 12 Закона РФ от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" установлен обязательный порядок проведения инвентаризации в следующих случаях:

- при формировании годовой бухгалтерской отчетности. При этом она является необязательной для имущества, инвентаризация которого проводилась не ранее первого октября отчетного года;

- при смене материально ответственных лиц;

- при передаче имущества в аренду, выкупе, продаже;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- в других случаях, предусмотренных действующим законодательством.

Для контроля порядка проведения инвентаризации организация ведет журнал контроля выполнения приказов о проведении инвентаризации. Форма журнала приведена в Постановлении Госкомстата России от 18 августа 1998 г. N 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации".

Для проведения инвентаризации в организации создается инвентаризационная комиссия.

В зависимости от установленного порядка в страховой организации инвентаризация может проводиться:

- постоянно действующей комиссией;

- рабочей инвентаризационной комиссией;

При больших объемах работ по инвентаризации имущества и обязательств, в случае наличия обособленных подразделений (филиалов, представительств), а также агентств рекомендуется формировать рабочую инвентаризационную комиссию. Напротив, при небольших объемах работ рекомендуется переложить обязанности по проведению инвентаризации на ревизионную комиссию.

Состав постоянно действующей комиссии и рабочей инвентаризационной комиссии утверждается приказом (распоряжением) руководителя, который подлежит регистрации в журнале контроля выполнения приказов о проведении инвентаризации.

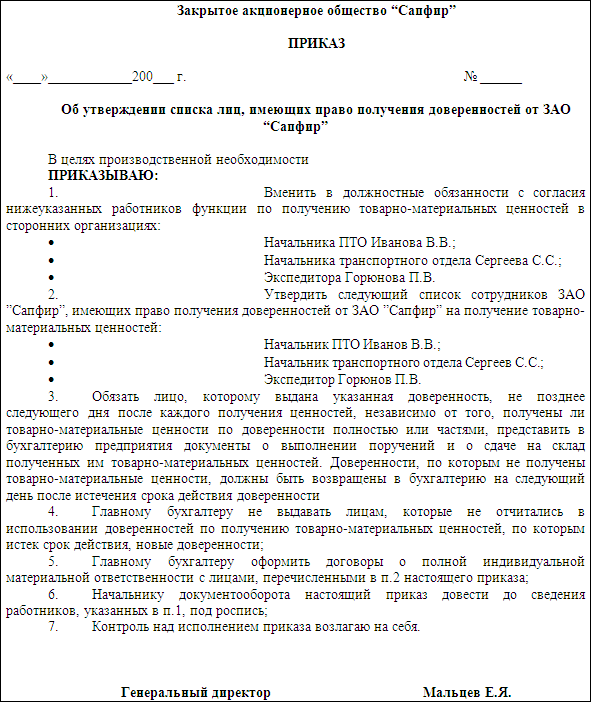

Примерная форма приказа представлена в приложении 1.

Форма приказа об утверждении состава

от "__" _________ 200__ г.

В целях проведения инвентаризации назначить постоянно действующую инвентаризационную комиссию в составе:

Председатель (должность, Ф.И.О.) ______________

Члены комиссии (должность, Ф.И.О.)______________

Руководитель Подпись Ф.И.О.

С приказом ознакомлены:

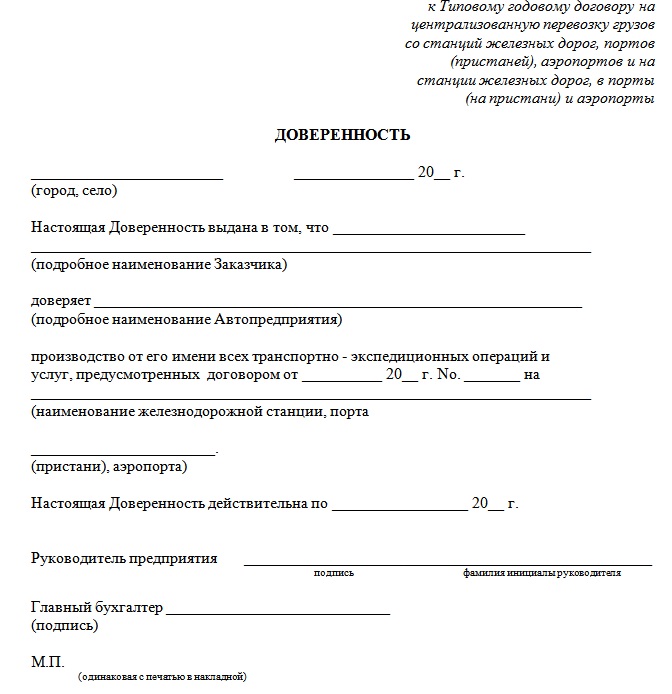

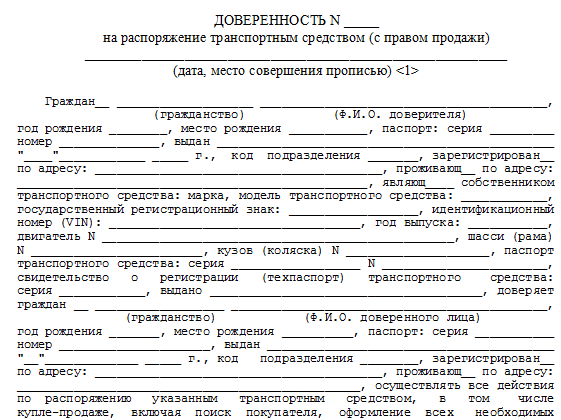

В состав инвентаризационной комиссии могут быть включены представители администрации организации, работники бухгалтерской службы, представители службы внутреннего аудита, представители других подразделений. При этом не запрещается включать в состав комиссии представителей сторонних организаций - аудиторов, экспертов, консультантов и т.п. Представители сторонней организации должны иметь доверенность на участие в инвентаризации.

Следует обратить внимание на то, что отсутствие хотя бы одного члена комиссии и материально ответственных лиц (при проверке наличия имущества) является основанием для признания результатов инвентаризации недействительными.

Этапы проведения инвентаризации

Инвентаризация проводится в четыре этапа.

На первом этапе (подготовительном) проводятся соответствующие записи в карточках аналитического учета и выводятся остатки на день инвентаризации.

1. Комиссии передаются последние на момент проведения инвентаризации приходные и расходные документы по реестру. Председатель комиссии визирует документы с указанием "до инвентаризации по состоянию на "___" ______ 200_ года". На эту дату бухгалтерия определяет остатки имущества к началу инвентаризации по учетным данным.

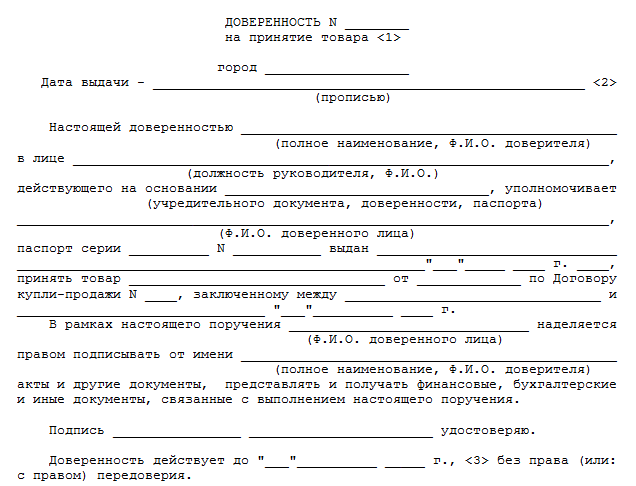

2. Материально ответственные лица дают расписки о том, что все приходные и расходные документы по имуществу сданы в бухгалтерию, все поступившие ценности оприходованы, а выбывшие списаны в расход. Аналогичные расписки дают лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества. Расписка включается в инвентаризационную опись. Форма расписки приведена в приложении 2.

Форма расписки материально ответственного лица

К началу проведения инвентаризации все приходные и расходные документы по имуществу (денежные средства и т.п.) сданы в бухгалтерию и все поступившие на мою ответственность ценности оприходованы, а выбывшие списаны в расход.

Материально ответственное лицо:

Должность Подпись Ф.И.О.

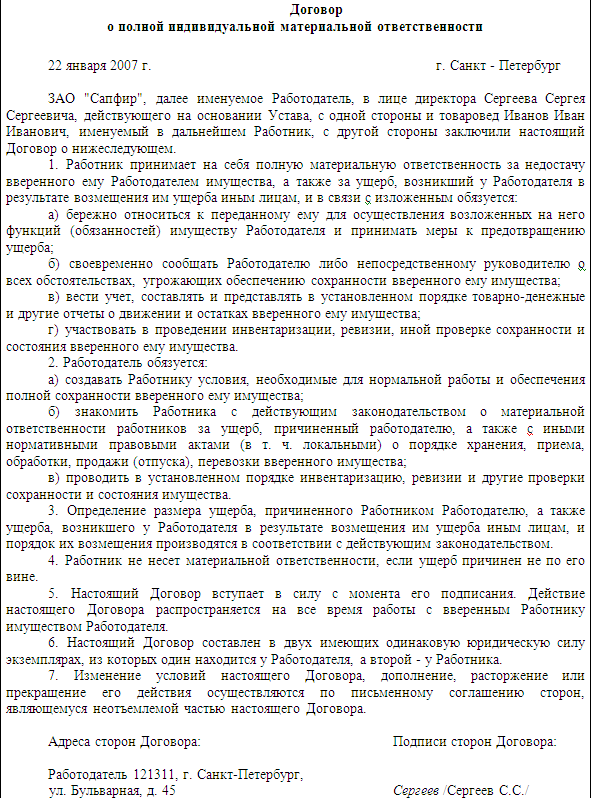

Обратим внимание на то, что инвентаризационная комиссия должна проанализировать документы, представленные материально ответственными лицами, - проверить правильность их заполнения, полноту и своевременность оприходования и списания имущества. Кроме того, следует проверить наличие договоров о полной индивидуальной или коллективной материальной ответственности с работниками, ведение учета доверенностей на получение материальных ценностей.

На втором этапе (основном) происходит фактическая инвентаризация имущества и финансовых обязательств - взвешивание, обмеривание, подсчет, проверка, оценка, сверка дебиторской и кредиторской задолженности.

Инвентаризация осуществляется при обязательном участии материально ответственных лиц отдельно по каждому месту нахождения имущества и материально ответственному лицу или группе лиц. Инвентаризация имущества, не принадлежащего организации на праве собственности, проводится с участием собственника этого имущества.

В ходе инвентаризации комиссия должна установить следующее:

- имущество или обязательство существует на определенную дату;

- имущество или обязательство принадлежит субъекту на дату инвентаризации, или имущество арендуется, находится на хранении;

- отсутствуют неучтенные имущество и обязательства;

- имущество и обязательство отражаются по соответствующей стоимости;

- операции или события хозяйственной деятельности учитываются в соответствующей сумме, а доход или расход относится к соответствующему периоду.

Рассмотрим порядок инвентаризации отдельных видов имущества и обязательств.

Инвентаризация основных средств

При инвентаризации основных средств проверке подлежит следующее:

1. Техническое состояние основных средств и их пригодность к дальнейшей эксплуатации.

2. Правомерность отнесения имущества к основным средствам и их использование по назначению.

3. Правильность формирования инвентарного объекта основных средств. Инвентарным объектом признается:

- объект со всеми приспособлениями и принадлежностями;

- отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

- обособленный комплекс конструктивно сочлененных предметов, представляющий собой единое целое и предназначенный для выполнения определенной работы.

Например, по группе основных средств "Здание" инвентарным объектом являются отдельное здание, наружные постройки к зданию, имеющие самостоятельное хозяйственное значение, склады, гаражи и т.п.; по группе основных средств "Вычислительная техника и оргтехника" - машина, укомплектованная всеми приспособлениями и принадлежностями, необходимыми для выполнения возложенных на нее функций, и не являющаяся составной частью какой-либо другой машины; по группе основных средств "Транспортные средства" - отдельный объект со всеми приспособлениями и принадлежностями к нему.

4. Наличие актов (накладных) приемки-передачи и правильность их оформления. Акт оформляется комиссией при поступлении основных средств на каждый объект в одном экземпляре. При передаче основных средств в аренду акт составляется в двух экземплярах. Общий акт может быть составлен, если объекты однотипны, имеют одинаковую стоимость и приняты одновременно под ответственное хранение одного и того же лица. Акт утверждается руководителем организации. На основании акта и приложенной к нему технической документации (паспорт, чертежи и т.п.) делается запись в инвентарной карточке.

5. Наличие инвентарных номеров и карточек по установленной форме и правильность их заполнения. Инвентарные карточки составляются по каждому инвентарному номеру в одном экземпляре. Они могут использоваться для группового учета однотипных предметов, имеющих одинаковую техническую характеристику, одинаковую стоимость, одинаковое производственно-хозяйственное назначение и поступивших в эксплуатацию в одном календарном месяце. В инвентарных карточках должны быть приведены основные данные по объекту, в том числе результаты переоценки. Данные инвентарных карточек сопоставляются с учетными данными.

По арендованным основным средствам проверяется наличие копий инвентарных карточек, переданных арендодателем, или инвентарных карточек, открытых арендатором.

6. Наличие подтверждающей документации на основные средства - свидетельство о государственной регистрации на объекты недвижимости, договоры аренды, разрешение собственника имущества на субаренду, передаточный акт и др. При отсутствии документов необходимо обеспечить их получение (восстановление).

Инвентаризация нематериальных активов

При инвентаризации нематериальных активов проверке подлежит следующее:

1. Состав нематериальных активов и правильность формирования первоначальной стоимости, установления срока полезного использования, а также начисления амортизации.

2. Правильность формирования инвентарного объекта. Инвентарным объектом считается совокупность прав, возникающих из одного патента, свидетельства, договора уступки прав и т.п.

3. Наличие карточек учета и правильность их ведения.

4. Наличие подтверждающей документации на нематериальные активы:

- по приобретенным за плату нематериальным активам - зарегистрированные лицензионные договоры, договоры об уступке (передаче) прав с юридическими и физическими лицами, акты приемки-передачи;

- по разработанным организацией нематериальным активам - договор подряда, акты приемки-передачи, локальные акты о затратах организации на создание нематериальных активов.

Инвентаризация финансовых вложений

Инвентаризация финансовых вложений должна предшествовать инвентаризации денежных средств и расчетов.

Инвентаризация ценных бумаг происходит по отдельным эмитентам с указанием в акте названия, серии, номера, номинальной и фактической стоимости, сроков гашения и общей суммы.

При инвентаризации финансовых вложений проверке подлежит следующее:

1. Состав финансовых вложений и правильность формирования первоначальной стоимости.

2. Правомерность отнесения активов к финансовым вложениям.

3. Сохранность ценных бумаг путем сопоставления фактического наличия с учетными данными. Инвентаризация ценных бумаг, находящихся на хранении в банке или специализированном хранилище, заключается в сверке остатков с данными выписок организаций, у которых ценные бумаги находятся на хранении.

4. Своевременность и полнота отражения доходов по финансовым вложениям в бухгалтерском учете.

5. Правильность ведения книги учета ценных бумаг.

6. Наличие подтверждающей документации на финансовые вложения в уставные капиталы других организаций, а также по займам, предоставленным другим организациям, - учредительных договоров, актов приема-передачи, инвестиционных сертификатов, договоров займа, платежных документов.

Инвентаризация материальных ценностей

При инвентаризации материальных ценностей проверке подлежит следующее:

1. Сохранность материальных ценностей путем пересчета, перемеривания, перевешивания. Пересчет производится в порядке расположения ценностей в помещении по методу "слева направо и сверху вниз". При нахождении материальных ценностей в разных помещениях их проверка проводится последовательно.

2. Обоснованность сумм, числящихся в учете по ценностям, находящимся в пути или на складах в других организациях. Обоснованность определяется наличием подтверждающих документов:

- для материальных ценностей в пути - расчетных документов поставщиков и иных документов;

- для материальных ценностей на складах других организаций - документов, подтверждающих сдачу ценностей на ответственное хранение.

Инвентаризация денежных средств и денежных документов

Во время инвентаризации операции по приему и выдаче денежных средств, разных ценностей и документов не производятся.

При инвентаризации денежных средств и денежных документов проверке подлежит следующее:

1. Фактическое наличие денежных средств и денежных документов, находящихся в кассе, путем полного пересчета и их сопоставления с учетными данными. Денежные средства в пути сопоставляются с данными квитанций банка, почтового отделения, копиями сопроводительных ведомостей на сдачу выручки инкассаторам банка; денежные средства на счетах в банках сопоставляются с банковскими выписками.

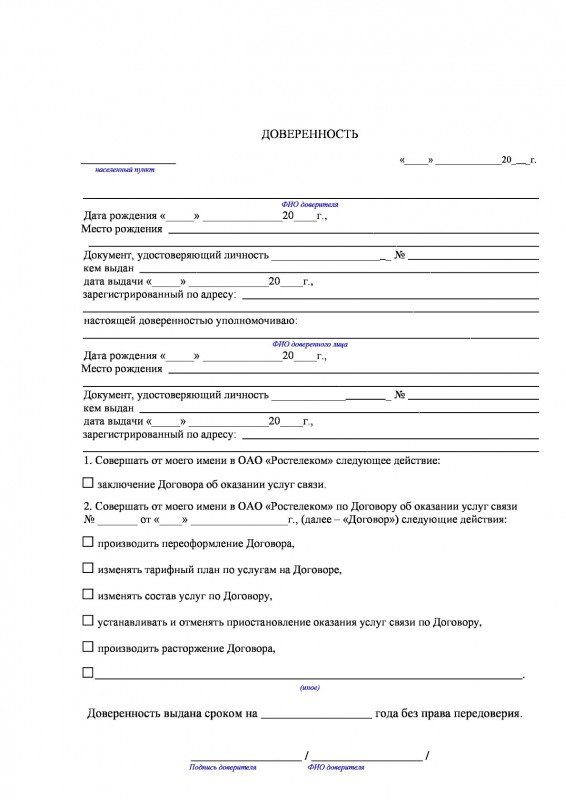

2. Правомерность выдачи денег из кассы. Выдача денег производится только лицу, указанному в расходном кассовом ордере, или по доверенности. При этом доверенность является приложением к расходному кассовому ордеру.

3. Правильность оформления кассовых операций. Выдача денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере, считается недостачей. Денежная наличность, не подтвержденная приходным кассовым ордером, считается излишком кассы.

Кроме того, проверке подлежит:

- наличие и подлинность на документах подписи главного бухгалтера, а на расходном кассовом ордере - разрешительной надписи руководителя или лиц, на это уполномоченных;

- правильность оформления документов;

- наличие перечисленных в документах приложений.

4. Правильность ведения кассовой книги и отчетов кассира.

Инвентаризация бланков строгой отчетности

Проверка фактического наличия бланков строгой отчетности производится по видам бланков с учетом начальных и конечных номеров.

При инвентаризации бланков строгой отчетности проверке подлежит следующее:

1. Фактическое наличие бланков путем их пересчета и сверки стоимости остатков с данными книги учета бланков и бухгалтерских счетов.

2. Порядок ведения книги учета бланков - полнота заполнения, соответствие данных первичным документам и наличие остатков неиспользованных и испорченных бланков.

3. Наличие и правильность оформления документов, подтверждающих движение бланков строгой отчетности, - актов (накладных) приемки бланков, актов приема-передачи бланков структурным подразделениям и страховым посредникам, реестров (актов) испорченных бланков, актов об уничтожении бланков, документов, подтверждающих кражу, хищение и прочую утрату бланков, и т.п.

Инвентаризация использованных бланков квитанций по форме N А-7 "Квитанция на получение страховой премии (взноса)" осуществляется одновременно с инвентаризацией находящихся в кассе наличных денежных средств и кассовых документов.

В случае выявления в ходе инвентаризации бланков строгой отчетности, нумеруемых одним номером, составляется комплект с указанием количества документов в нем.

Инвентаризация резервов предстоящих расходов

и платежей, оценочных резервов

При инвентаризации резервов предстоящих расходов и платежей, оценочных резервов проверке подлежит следующее:

1. Состав, обоснованность и правильность создания резервов. Порядок должен соответствовать порядку, приведенному в учетной политике текущего года.

2. Правильность расчета суммы резерва, его использования и отражения в учете.

Инвентаризация дебиторской и кредиторской задолженности

Инвентаризация задолженности заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета.

При инвентаризации задолженности проверке подлежит следующее:

1. Правильность расчетов с банками, финансовыми налоговыми органами.

2. Правильность и обоснованность сумм, числящихся по недостачам и хищениям.

3. Правильность и обоснованность сумм дебиторской и кредиторской задолженности перед контрагентами. Инвентаризация дебиторской и кредиторской задолженности проводится путем сравнения остатков с данными контрагентов. Обоснованность предполагает наличие документов, подтверждающих возникновение задолженности, - договоров с контрагентами, в том числе договоров страхования, перестрахования, агентских договоров; платежных документов; соглашений о зачете взаимных требований и др.

Для подтверждения наиболее крупной задолженности контрагенту направляется акт сверки задолженности. На основании акта устанавливаются сумма и дата возникновения задолженности, наличие просроченной задолженности. Акт сверки подписывается двумя сторонами (дебитором и кредитором), и данные по нему сопоставляются с учетными данными.

Формы сверки дебиторской и кредиторской задолженности представлены в приложении 3.

Формы сверки дебиторской и кредиторской задолженности

Со стороны дебитора Со стороны кредитора

(наименование организации) (наименование организации)

Руководитель ___ (______) Руководитель ___ (______)

Главный бухгалтер ___ (______) Главный бухгалтер ___ (______)

Со стороны дебитора Со стороны кредитора

(наименование организации) (наименование организации)

Руководитель ___ (______) Руководитель ___ (______)

Главный бухгалтер ___ (______) Главный бухгалтер ___ (______)

По результатам инвентаризации составляются инвентаризационная опись или акты. В них заносится информация о фактическом наличии имущества и обоснованности учтенных финансовых обязательств. Инвентаризационные описи составляются по видам имущества и обязательств по формам первичной учетной документации. Формы описей приведены в Постановлении Госкомстата России от 18 августа 1998 г. N 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации".

Основным требованием к составлению описей является полное и точное отражение данных о наличии имущества и обязательств.

Описи заполняются четко и ясно, без помарок и подчисток. Заполнению подлежат все строки, на последней странице незаполненные строки прочеркиваются. Исправление ошибок производится во всех экземплярах путем зачеркивания неправильных записей и проставления правильных записей. Исправления должны быть подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

Имущество указывается в описях по наименованию, оценивается в стоимостном выражении и в натуральных измерителях, принятых к учету. На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общее количество в натуральных показателях, записанных на каждой странице. На последней странице делается отметка о проверке итогов за подписями лиц, производивших подсчет.

Следует обратить внимание на недопустимость внесения данных в описи со слов ответственных лиц или без проверки их фактического наличия.

Имущество, поступившее во время инвентаризации, заносится в отдельную опись. При этом на приходном документе комиссия делает отметку "После инвентаризации" со ссылкой на дату описи, в которую внесено имущество.

На объекты, не подлежащие восстановлению, составляется отдельная опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности (например, порча, полный износ и т.п.).

Описи подписываются членами инвентаризационной комиссии и материально ответственными лицами.

В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий. Если инвентаризация связана со сменой материально ответственных лиц, то расписка дается лицом, принявшим имущество, о его принятии и лицом, сдавшим имущество, о его сдаче.

При обнаружении ошибок после оформления описей инвентаризационная комиссия осуществляет проверку правильности заполнения описей и в случае подтверждения ошибок вносит исправления в нее.

В таблице (см. ниже) представлены количество экземпляров и лица (подразделения), которым представляются описи.

Инвентаризационные описи являются первичными учетными документами для бухгалтерского учета.

На третьем этапе (промежуточном) сопоставляются данные инвентаризационных описей с данными бухгалтерского учета, выявляются расхождения, составляются сличительные ведомости, определяются причины расхождений, формируется ведомость учета результатов, выявленных инвентаризацией.

1. Бухгалтерия проверяет правильность всех подсчетов, приведенных в описи, данные описи сверяются с учетными данными. Бухгалтерией могут быть оформлены результаты сверки по форме, приведенной в приложении 4.

Форма составления результатов сверки

Результаты инвентаризации по состоянию на " " 200 г.

2. При выявлении расхождений между данными описи и учетными данными, то есть при установлении в ходе инвентаризации отклонений, составляются сличительные ведомости. Формы сличительных ведомостей приведены в Постановлении Госкомстата России от 18 августа 1998 г. N 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации".

Суммы недостач и излишков указываются в соответствии с их оценкой в бухгалтерском учете.

На арендованные ценности и ценности, находящиеся на ответственном хранении, составляются отдельные сличительные ведомости.

Сличительные ведомости оформляются в двух экземплярах, один из которых хранится в бухгалтерии, другой - у материально ответственного лица.

3. По выявленным расхождениям инвентаризационной комиссией устанавливаются причины их возникновения для принятия решений по корректировке показателей в бухгалтерском учете. По результатам рассмотрения оформляется протокол, в котором фиксируются выводы и решения, отражаются результаты проверки.

При выявлении пересортицы материально ответственные лица представляют подробные объяснения комиссии. Если пересортица образовалась не по вине материально ответственных лиц, то комиссия включает в протокол исчерпывающие объяснения о причинах, по которым пересортица не отнесена на виновных лиц.

Предложения комиссии оформляются в ведомости учета результатов, выявленных инвентаризацией, по форме, утвержденной Постановлением Госкомстата России от 27 марта 2000 г. N 26 "Об утверждении унифицированной формы первичной учетной документации N ИНВ-26 "Ведомость учета результатов, выявленных инвентаризацией".

На четвертом этапе (заключительном) происходит корректировка данных бухгалтерского учета в соответствии с решениями, принятыми руководителем организации.

Предложения инвентаризационной комиссии о регулировании выявленных расхождений, в том числе по проведению взаимного зачета излишков и недостач в результате пересортицы, представляются в форме акта на рассмотрение и утверждение руководителю организации.

Он принимает окончательное решение по результатам инвентаризации, которое оформляется приказом (распоряжением, решением). Приказ является основанием для отражения соответствующих решений в бухгалтерском учете.

Учет итогов инвентаризации

В бухгалтерском учете результаты инвентаризации отражаются в том месяце, в котором была закончена инвентаризация. Итоги годовой инвентаризации включаются в годовой отчет.

Порядок отражения результатов инвентаризации в бухгалтерском учете следующий:

- излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации, и соответствующая сумма зачисляется на финансовые результаты (счет 91 "Прочие доходы и расходы");

- недостача имущества и его порча в пределах норм естественной убыли относятся на расходы. Недостача имущества и его порча в пределах норм естественной убыли определяются после зачета недостач ценностей по пересортице. Недостача имущества и его порча сверх норм естественной убыли относятся на виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты (счет 91 "Прочие доходы и расходы").

Взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения. Предусмотрены общие условия возможности проведения взаимного зачета: за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования, в тождественных количествах.

В том случае, когда при зачете недостач излишками по пересортице стоимость недостающих ценностей выше стоимости ценностей, оказавшихся в излишке, эта разница в стоимости относится на виновных лиц.

Если конкретные виновники пересортицы не установлены, то недостачи списываются на расходы.

Контрольные проверки правильности проведения инвентаризации

Для усиления контроля за правильностью отражения данных в инвентаризационных описях и исключения ошибок по окончании инвентаризации могут проводиться проверки. Они осуществляются по распоряжению руководителя организации.

Проверки правильности проведения инвентаризации осуществляются при участии членов инвентаризационной комиссии и материально ответственных лиц.

Результаты проверок оформляются актом и регистрируются в журнале учета контрольных проверок правильности проведения инвентаризации.

Материалы инвентаризации хранятся не менее 5 лет.

Сотрудники внутреннего аудита могут осуществлять проверку действительности результатов инвентаризации, а также полноты и своевременности отражения результатов проведения инвентаризации.

Проверка может осуществляться по следующим направлениям:

- установление соответствия порядка проведения инвентаризации учетной политике и нормативным актам;

- проверка правильности записей в инвентаризационных описях и соответствие описей унифицированным формам;

- проведение контрольных измерений (взвешиваний, пересчетов), контрольных расчетов резервов.

По результатам проверки может быть составлена таблица разногласий (см. приложение 5).

Форма таблицы разногласий по инвентаризации

основных средств и расчетов

Результаты проверки представляются на рассмотрение руководителю организации для принятия соответствующих решений. Учетная политика Порядок проведения инвентаризации имущества и обязательств подлежит описанию в учетной политике организации. В разделе учетной политики могут формироваться следующие подразделы: 1. Сроки проведения инвентаризации. Приводятся количество инвентаризаций, даты их проведения, перечень инвентаризируемого имущества и обязательств. 2. Порядок создания инвентаризационной комиссии. Указываются выбранный вариант инвентаризационной комиссии (постоянно действующая инвентаризационная комиссия, рабочая инвентаризационная комиссия, ревизионная комиссия), структура и минимальное количество членов комиссии, возможные должности членов комиссии, квалификационные требования к членам комиссии или ограничения по должностям, форма документа об утверждении состава комиссии. 3. Данные, представляемые материально ответственными лицами. Указываются перечень документов и сроки их передачи инвентаризационной комиссии. 4. Условия обеспечения полной и достоверной инвентаризации. Приводится распределение ответственности за обеспечение необходимых условий для проведения инвентаризации между должностными лицами. 5. Документальное оформление хода инвентаризации. Указываются формы документов, оформляемых в ходе инвентаризации, - акты, описи, ведомости и др. по видам имущества и обязательств, по которым унифицированные формы не предусмотрены. 6. Особенности проведения инвентаризации отдельных видов имущества и обязательств. Приводятся основные направления и способы проведения инвентаризации. Для страховых организаций целесообразно подробно описать порядок инвентаризации бланков строгой отчетности, дебиторской и кредиторской задолженности по операциям страхования и перестрахования. 7. Порядок регулирования инвентаризационных разниц. Определяется порядок регулирования расхождений между данными бухгалтерского учета и данными инвентаризации, описываются процедуры действий с излишками и недостачами. А.А.Кварандзия К. э. н. начальник отдела учета ОАО "СК "Русский мир" Подписано в печать 02.02.2007 ————