Рейтинг: 4.4/5.0 (1895 проголосовавших)

Рейтинг: 4.4/5.0 (1895 проголосовавших)Категория: Инструкции

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Законопроектом предлагается установление уголовной ответственности за превышение полномочий при осуществлении деятельности по возврату просроченной задолженности. Целью законопроекта является уголовно-правовая защита прав и интересов граждан, а также предупреждение случаев превышения полномочий со стороны лиц (так называемых "коллекторов"), осуществляющих данную деятельность.

Дата размещения статьи: 28.09.2016

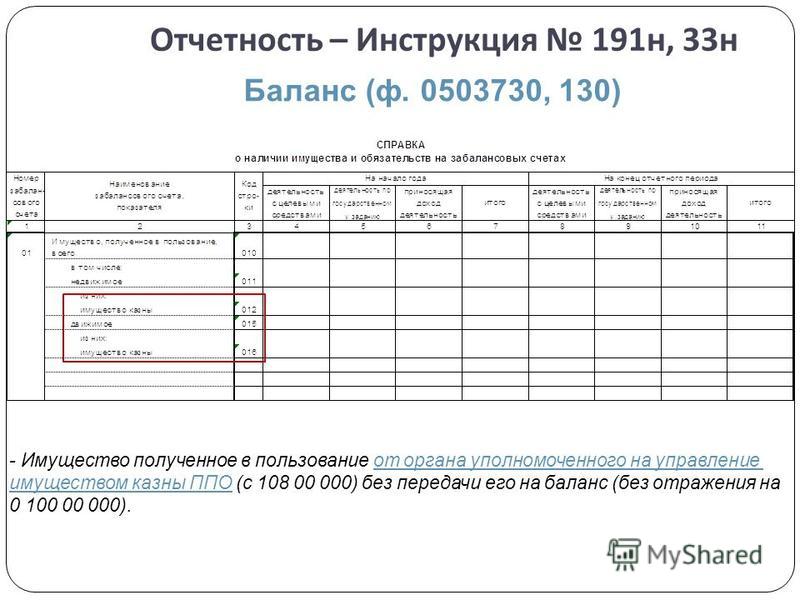

Состав квартальной отчетности казенного учреждения силовых структур (Зарипова М.)<2> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Все сведения в отчете (ф. 0503128) распределены по двум основным разделам:

- бюджетные обязательства по расходам;

- бюджетные обязательства по выплатам источников финансирования дефицита бюджета.

Обращаем внимание, что раздел "Бюджетные обязательства по выплатам источников финансирования дефицита бюджета" отчета (ф. 0503128) заполняется администратором источников финансирования дефицита бюджета. Поэтому если учреждение силовых министерств и ведомств таковым не является, оно не заполняет названный раздел.

При заполнении отчета следует учесть указания, содержащиеся в п. 7 Инструкции N 191н. Бюджетная отчетность составляется на основании данных главной книги и других регистров бухгалтерского учета, установленных законодательством РФ для учреждений с обязательным проведением сверки оборотов и остатков по регистрам аналитического и синтетического учета:

Показатель отчета (ф. 0503128)

Пояснительная записка (ф. 0503160)

В соответствии с п. 151 Инструкции N 191н пояснительная записка (ф. 0503160) оформляется казенным учреждением с периодичностью, установленной для таблиц (приложений) из ее состава. При этом в составе месячной отчетности подлежит формированию текстовая часть пояснительной записки (ф. 0503160) только в случае необходимости пояснения отдельных показателей месячной бюджетной отчетности.

Остановимся на тех приложениях (таблицах), которые заполняются при составлении квартальной отчетности.

Сведения об исполнении бюджета (ф. 0503164). Информация в форме содержит обобщенные за отчетный период данные о результатах исполнения бюджета казенным учреждением (п. 163 Инструкции N 191н). Данная форма пояснительной записки (ф. 0503160) составляется путем обобщения данных по исполнению на основании показателей отчета (ф. 0503127), сформированного на отчетную дату. В частности, по строкам 010, 200, 450, 500, 520, 620 отражаются показатели из аналогичных строк отчета (ф. 0503127). При этом графы 5 "Не исполнено", 6 "Процент исполнения" по строке 450 "Результат исполнения бюджета (дефицит/профицит)" не заполняются.

Форма также не заполняется по показателям, не содержащим плановые назначения.

Сведения по дебиторской и кредиторской задолженности (ф. 0503169). Согласно п. 167 Инструкции N 191н эта форма пояснительной записки (ф. 0503160) содержит данные о состоянии расчетов по дебиторской и кредиторской задолженности казенного учреждения в разрезе видов расчетов. Указанная форма составляется раздельно по дебиторской и кредиторской задолженности.

В этой форме отражается информация о просроченной дебиторской и кредиторской задолженности, сформированной за отчетный период на счетах аналитического учета счетов:

- 0 205 00 000 "Расчеты по доходам";

- 0 206 00 000 "Расчеты по выданным авансам";

- 0 207 00 000 "Расчеты по бюджетным кредитам";

- 0 208 00 000 "Расчеты с подотчетными лицами";

- 0 209 00 000 "Расчеты по ущербу имуществу";

- 0 210 01 000 "Расчеты по НДС по приобретенным материальным ценностям, работам, услугам";

- 0 302 00 000 "Расчеты по принятым обязательствам";

- 0 303 00 000 "Расчеты по платежам в бюджеты";

- 0 304 02 000 "Расчеты с депонентами";

- 0 304 03 000 "Расчеты по удержаниям из выплат по оплате труда";

- 0 304 04 000 "Внутриведомственные расчеты".

Дебетовые остатки на отчетную дату по счетам, входящим в состав разд. 3 "Обязательства" Плана счетов бюджетного учета, отражаются в приложении по кредиторской задолженности со знаком минус.

Форма 0503169 состоит из двух разделов:

- сведения о дебиторской и кредиторской задолженности учреждения (с выделением сумм просроченной дебиторской, нереальной к взысканию кредиторской задолженности);

- аналитическая информация о нереальной к взысканию дебиторской, просроченной кредиторской задолженности учреждения.

Обращаем внимание, что в соответствии с п. 167 Инструкции N 191н под просроченной задолженностью понимается следующее:

- просроченная кредиторская задолженность - не исполненные на отчетную дату обязательства, по которым срок исполнения уже наступил;

- просроченная дебиторская задолженность - нереальная к взысканию дебиторская задолженность.

Таким образом, отраженная дебиторская задолженность в графе 2 формы 0503169 (расчеты по доходам) требует разъяснения в графах 3 - 6 лишь в случае признания указанной задолженности нереальной к взысканию и до принятия учреждением решения по отражению на забалансовом учете по счету 04 "Списанная задолженность неплатежеспособных дебиторов" указанной задолженности (см. Письмо Минфина России от 21.05.2012 N 02-06-10/1787).

Сведения об использовании информационно-коммуникационных технологий (ф. 0503177). Согласно п. 172 Инструкции N 191н названная форма содержит обобщенные за отчетный период данные о расходах учреждения на информационно-коммуникационные технологии, необходимые для обеспечения его деятельности.

Как следует из положений п. 172 Инструкции N 191н, в графах 1, 2 указываются наименования показателей и коды строк приложения. В графе 4 проставляется соответственно по строкам приложения сумма расходов субъекта бюджетной отчетности, связанная:

- с проектированием прикладных систем и информационно-коммуникационной инфраструктуры;

- с разработкой (доработкой) программного обеспечения;

- с капитальными вложениями в объекты информационно-коммуникационной инфраструктуры;

- с приобретением оборудования и предустановленного программного обеспечения;

- с приобретением неисключительных прав на программное обеспечение;

- с услугами по аренде оборудования;

- с подключением (обеспечением доступа) к внешним информационным ресурсам;

- с эксплуатационными расходами на информационно-коммуникационные технологии;

- с обучением сотрудников в области информационно-коммуникационных технологий;

- с прочими расходами в области информационно-коммуникационных технологий.

В графе 5 указывается обоснование целесообразности произведенных расходов (обеспечение текущей деятельности, техническое перевооружение, иные цели и т.п.).

По решению финансового органа показатели расходов на информационно-коммуникационные технологии могут быть детализированы по кодам классификации расходов бюджетов РФ путем указания в графе 3 данных кодов.

Сведения об остатках денежных средств на счетах получателя бюджетных средств (ф. 0503178). Эта форма содержит обобщенную информацию об остатках денежных средств по разделам приложения:

- в разд. 1 "Счета в кредитных организациях" - по банковским счетам, открытым в кредитных организациях, в том числе по средствам во временном распоряжении. Заполняется на основании данных по аналитическим счетам счета 0 201 20 000 "Денежные средства учреждения на счетах в кредитной организации";

- в разд. 2 "Счета в финансовом органе" - по лицевым счетам, открытым в финансовом органе по средствам во временном распоряжении. Указывается информация по аналитическим счетам счета 0 201 10 000 "Денежные средства на лицевых счетах учреждения в органе казначейства".

Данные об остатках денежных средств на банковских счетах субъекта бюджетной отчетности в иностранной валюте отражаются в рублевом эквиваленте по курсу, установленному Банком России на отчетную дату.

В заключение отметим, что согласно разъяснениям, приведенным в Письме Минфина России от 28.03.2013 N 02-06-07/9937, перечисленные выше отчетные формы в налоговые органы не представляются. Исключением является баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503130), который входит в состав форм годовой бухгалтерской отчетности.

Автор: Т. Сильвестрова

В статье дан обзор основных изменений, внесенных в Инструкцию № 191н, касающихся составления казенными учреждениями бюджетной отчетности.

Положения Инструкции № 191н[1] в очередной раз изменяются. Поправки в документ вносятся Приказом Минфина РФ от 31.12.2015 № 229н «О внесении изменений в приказ Министерства финансов Российской Федерации от 28.12.2010 г. № 191н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации» (далее – Приказ № 229н). На момент подготовки журнала в печать он находился на регистрации в Минюсте. О том, что изменится после того, как данный приказ будет иметь юридическую силу, мы поговорим в статье.

Сначала хотелось бы несколько слов сказать о том, когда будут применяться положения Приказа № 229н. Пунктом 2 приказа установлено, что отдельные его положения следует применять при составлении бюджетной отчетности на 1 февраля 2016 года. Некоторые пункты Приказа № 229н применяются при составлении отчетности за 2015 год, а п. 2.38 – при составлении годовой отчетности за 2017 год. Поскольку документ пока находится на регистрации в Минюсте и не имеет юридической силы, а сроки сдачи годовой отчетности за 2015 год прошли, скорее всего, периоды начала применения этого документа будут скорректированы. Соответственно, те положения, которые нужно было учесть при составлении отчетности за 2015 год, будут применяться при составлении отчетности в 2016 году.

Изменения, вносимые Приказом № 229н в Инструкцию № 191н, касаются, в частности, следующих отчетных форм:

Ниже приведем обзор готовящихся изменений, наиболее интересных для получателей средств бюджета.

Справка (ф. 0503125)Приказом № 229 в п. 24, 26, 28, 29, 30, 31, 32, 33, 34 Инструкции № 191н внесены корректирующие правки, большинство из которых связано с исключением требования об указании в разрядах номера счета бюджетного учета кодов бюджетной классификации. Например, п. 28 Инструкции № 191н содержит порядок заполнения справки (ф. 0503125) по счету 0 304 04 000 «Внутриведомственные расчеты» получателем бюджетных средств (администратором источников финансирования дефицита бюджета, администратором доходов бюджета). В действующей сейчас редакции данного пункта сказано, что в графе 6 справки (ф. 0503125) указывается номер соответствующего счета 0 304 04 000 «Внутриведомственные расчеты», на котором отражены расчеты с контрагентом и который содержит в соответствующих разрядах номера счета бюджетного учета:

После внесенных Приказом № 229н поправок в п. 28 Инструкции № 191н эта фраза будет звучать так: в графе 6 указывается номер соответствующего счета 0 304 04 000 «Внутриведомственные расчеты».

Кроме того, изменения направлены на отражение того, какие графы справки не подлежат заполнению. В качестве примера обратимся опять к положениям п. 28 Инструкции № 191н. В нем сейчас содержится информация о том, что не подлежат заполнению графы 3, 4, 5, в редакции Приказа № 229н этот пункт дополнен еще графой 2.

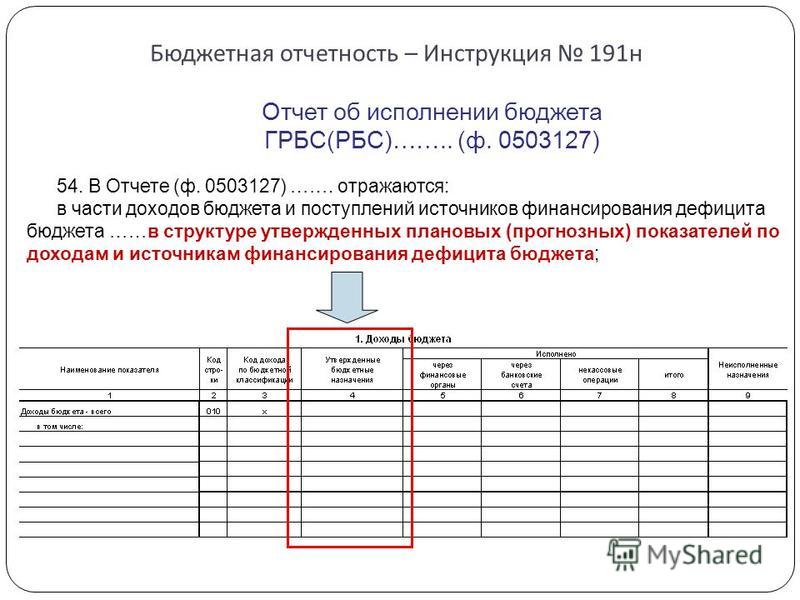

Отчет (ф. 0503127)В порядок заполнения отчета (ф. 0503127) внесено дополнение, устанавливающее, что по строкам, содержащим показатели утвержденных (доведенных) бюджетных ассигнований на финансовый год по группировочным кодам классификации расходов (графа 4), показатель должен быть равен нулю. По строкам, содержащим показатели утвержденных (доведенных) лимитов бюджетных обязательств на финансовый год по группировочным кодам классификации расходов (графа 5), ставится ноль.

Отчет (ф. 0503123)Изменен период составления отчета (ф. 0503123). Начиная с отчетности, составляемой получателями бюджетных средств в 2016 году, отчет составляется и представляется получателем бюджетных средств, администратором доходов бюджета, администратором источников финансирования дефицита бюджета и содержит данные о движении денежных средств на счетах в рублях и иностранной валюте, открытых в подразделениях Банка России, в кредитных организациях, органах, осуществляющих кассовое обслуживание исполнения бюджета, а также в кассе учреждения, в том числе средства во временном распоряжении, по состоянию на 1 апреля, 1 июля, 1 октября, 1 января года, следующего за отчетным.

Раздел 1 формы дополнен новыми строками:

Приказом № 229н существенно скорректированы показатели, отражаемые в разд. 3 «Изменение остатков средств» отчета (ф. 0503123). Если действующая сейчас редакция Инструкции № 191н устанавливает в разд. 3 формы приводить общее изменение остатков поступления и выбытия денежных средств, то в редакции Приказа № 229н в этом разделе формы нужно указывать:

1) изменение остатков средств по операциям с денежными средствами, не отраженными в разд. 1 и 2 формы. Также выделяются операции:

2) изменение остатков средств при управлении остатками (строка 460). По строке 460 отражается общая сумма изменения таких остатков. Ниже данный показатель детализируется по следующим составляющим:

3) изменение остатков средств – всего (строка 500). При этом увеличение остатков денежных средств за отчетный период указывается в строке 501, уменьшение остатков денежных средств – в строке 502, изменение остатков за счет курсовой разницы – в строке 503. Показатель строки 501 должен быть равен сумме показателей, отраженных по строке 710 графы 4 отчета (ф. 0503184) и по строке 710 графы 8 отчета (ф. 0503127), представленного на отчетную дату, без учета некассовых операций. Показатель строки 502 должен быть равен показателю, указанному по строке 720 графы 8 отчета (ф. 0503127), представленного на отчетную дату без учета некассовых операций. По строке 503 отражается результат пересчета денежных средств в иностранной валюте в валюту РФ, производимого для целей ведения бухгалтерского учета (курсовая разница), положительная курсовая разница указывается со знаком плюс, отрицательная курсовая разница – со знаком минус.

Показатели строк 421, 431, 441, 451, 461, 463, 501 отражаются в отрицательном значении (со знаком минус).

Показатели строк 422, 432, 442, 452, 462, 464, 502 – в положительном значении (со знаком плюс).

Обращаем ваше внимание на то, что в графе 5 разд. 1 «Поступления», 2 «Выбытия» и 3 «Изменение остатков средств» указываются показатели движения денежных средств за аналогичный период прошлого года в порядке, установленном п. 55.1 Инструкции № 191н. Предполагается, что п. 2.38 Приказа № 229н, вводящий это требование, начнет применяться только с 2017 года. Возможно, после регистрации в Минюсте Приказа № 229н будет указана иная дата начала заполнения названной графы разд. 1, 2, 3.

Отчетная форма дополнена разд. 4 «Аналитическая информация по выбытиям», в котором отражается информация в части выбытий по текущим операциям и инвестиционным операциям, детализированная по аналитическим кодам бюджетной классификации. Данный раздел включает в себя пять граф, в которых указываается следующая информация:

Сведения по дебиторской и кредиторской задолженности (ф. 0503169)Приказом № 299н форма 0503796 подверглась следующим изменениям.

Раздел1 «Сведения о дебиторской (кредиторской) задолженности» дополнен графами, в которых отражаются следующие сведения:

Заметим, что в целях формирования формы 0503769 под денежными расчетами понимаются операции по расчетам с денежными средствами, отражаемые в корреспонденции с соответствующими счетами аналитического учета счетов 1 201 11 000, 1 201 21 000, 1 201 22 000, 1 201 23 000, 1 201 27 000, 0 201 34 000, 1 210 02 000, 1 202 00 000, 1 203 00 000, 1 304 05 000. В свою очередь, под неденежными расчетами понимаются операции по расчетам в виде зачета (зачет переплаты одних видов платежей в счет других видов платежей, авансовых платежей, обязательств, субсидий, субвенций, иных межбюджетных трансфертов), отражаемые в корреспонденции с соответствующими счетами аналитического учета счетов 1 205 00 000, 1 206 00 000, 1 208 00 000, 1 209 00 000, 1 302 00 000, 1 303 00 000, 1 304 04 000, 1 304 06 000.

В графах 4, 11, 14 данного раздела следует указывать данные о не исполненных на начало года, на конец отчетного периода и конец аналогичного отчетного периода прошлого финансового года обязательствах, по которым срок исполнения уже наступил (обязательства, не исполненные в установленные сроки, подтвержденные по результатам инвентаризации кредиторами), просроченной дебиторской задолженности.

В разделе 2 «Сведения о просроченной задолженности» Приказом № 299н изменено наименование графы 8. В редакции данного приказа она называется «Пояснение причины образования», ранее эта графа называлась «Наименование причины».

Раздел 3 «Аналитическая информация о движении просроченной дебиторской, кредиторской задолженности» – новый раздел формы 0503169, введенный Приказом № 229н. В нем дается расшифровка имеющихся у учреждения просроченной дебиторской, кредиторской задолженностей. По строкам этого раздела отражается:

При заполнении формы 0503196 должны выполняться следующие внутренние контрольные соотношения:

Предлагаю описание методики составления отчета вручную примерно за сутки.

Начальные данные:

Имеем сильное желание поскорее закончить с этим отчетом и хоть немного отдохнуть и прийти в себя.

Пожелание: Чтобы полученный отчет не менее чем на 90-95% соответствовал действительности.

Имеется в наличии: Главная книга или баланс с остатками на начало года по старому плану счетов, также имеются остатки на 1 октября по старому плану счетов. Если есть остатки по новому плану счетов, то еще лучше.

Потребуется: калькулятор и комплект чистых бланков нового отчета.

Желательно иметь программу 1С с комплектом регламентированной отчетности в версии не ранее 7 октября 2005 года.

Подойдет и любая другая программа, например Парус.

Требования к программе: Она должна содержать полный комплект бланков нового отчета. Желательно, чтобы при ручном заполнении бланков автоматически подсчитывались итоги (например, актив и пассив баланса), очень приветствуется умение автоматически проверять контрольные соотношения из приказа 5н. На крайний случай подойдет Excel и бланки, загруженные с сайта Минфина, приложенные к письму от 5 сентября.

Описываемая ниже методика позволит заполнить следующие формы:

0503130 Баланс

0503121 Отчет о финансовых результатах

0503127 Отчет об исполнении бюджета

Формы:

0521453 Справка по разделу 11

0521473 Изменение валюты баланса

Пояснительная записка

все и так заполняют вручную, за исключением может формы 0503168 Движения нефинансовых активов (ОС, материалы и др.)

Останется заполнить вручную формы:

0503126 Остатки на банковских счетах (только бюджет)

0503129 Некассовые операции

Методика состоит из следующих этапов:

Заполняем баланс на начало года.

Заполняем первую страницу формы 121

Заполняем баланс на конец года

Заполняем вторую страницу формы 121

Заполняем форму 127

Этап 1. Заполняем баланс на начало года.

Этот этап самый легкий технически, но трудный психологически. Если это проделать, то дальше все пройдет легко.

Берем остатки на начало года, открываем Форму 05303130 Баланс.

Начинаем заполнять остатки на начало года.

Начинаем с самого простого - вводим остатки на начало года по кассе.

Строка баланса 164 Касса (020104000)

Нужно ввести две суммы:

остаток на начало по бюджетной кассе (графа 3)

остаток на начало по кассе по внебюджету (графа 4)

. Важно. С точки зрения баланса остаток по предпринимательской деятельности и по целевым средствам это все «Внебюджет». То есть остатки по этим кассам складываем и ставим в графу 4.

Аналогично вводим остатки по банковским счетам.

Строка баланса 161 счет (020101000) графы 3 и 4.

Надеюсь, что графу 5 - сумма граф 3 и 4 за вас посчитает программа.

Вводим остатки по материалам. В строку баланса 080 Материальные запасы (010500000) ставим остаток на начало по старому счету 06 (отдельно бюджет и внебюджет). Предполагаем, что из МБП ничего не попало на материалы при переходе на новый план счетов. Если это не так, то эти суммы у Вас должны быть посчитаны. Добавляем их к остатку на начало года по материалам.

Далее вводим остатки по основным средствам (про МБП будет рассказано ниже).

В балансе ОС по видам не разделяются. Нужен только общий остаток по старому счету 01. Если Вы проделывали работу по отделению копеек от стоимости ОС, то у Вас должна быть посчитана сумма итого на начало года ОС без копеек (отдельно бюджет и внебюджет). Если это не так, то сумму копеек по ОС посчитайте примерно. Например, примерное количество карточек ОС умножить на 50 копеек, так как где-то больше где-то меньше. Реальный расчет этой суммы довольно трудоемок, предполагаем, что у Вас на это нет времени.

Ставим остаток ОС без копеек на начало года в строку баланса 010 ОС (первоначальная стоимость, 010100000) также в разрезе бюджет и внебюджет. Ставим остаток на начало года по старому счету 02 в строку баланса 020 Амортизация ОС (010400000). Строку 030 пока не подсчитываем (из-за МБП).

Теперь разбираемся с МБП. Если раньше разбивали МБП на начало года на стоимостью свыше 1000 руб и до 1000 руб, то у Вас должна быть сумма МБП свыше 1000 руб (отдельно бюджет и внебюджет). Эти суммы должны быть без копеек. Если эти суммы не посчитаны, то придется МБП поделить на суммы свыше 1000 руб и до 1000 руб приблизительно, например пополам. Добавляем сумму МБП свыше 1000 (без копеек!) к стоимости ОС в строку баланса 010. Добавляем эту же сумму в строку баланса 020 амортизация. Так как на МБП, переводимые в разряд ОС, независимо от стоимости должна быть начислена амортизация в размере 100% в межотчетный период (приказ 26н).

Теперь считаем строку баланса 030 ОС (остаточная стоимость) = стр.010 – стр.020

Думаю, что с заполнением строк 050,060,070 Нематериальные активы проблем не возникнет. Отмечу, что по новой инструкции нематериальные активы, на которые у Вас нет исключительных прав (например, купленная программа 1С) списываются сразу, то есть в остатках начало года присутствовать не должны.

Заполняем Расчеты с дебиторами по доходам (020500000) 210-ые строки баланса. Сюда переносятся данные по расчетам по родительской плате старый счет 172, расчеты по платным услугам счет 153 и другие счета из этих групп. Скорее всего, все они попадут в строку баланса 213 продажи товаров, работ услуг (020503000). Возможны индивидуальные особенности для каждой организации. Посмотрите внимательно на другие строки баланса из этого раздела. Если ведете расчеты с дебиторами по доходам не только от продаж товаров, работ услуг, и не знаете в какую строку поставить, то ставьте в строку расчеты по прочим доходам (020510000) строка баланса 221. Обращаю Ваше внимание, что в этом разделе указывается только долг или переплата конкретных физических и юридических лиц. Прибыль указывается в другом разделе баланса. Если у Вас сальдо кредитовое (например, покупатель или родители переплатили), то ставим в баланс сумму с минусом.

Заполняем расчеты с подотчетными лицами (020800000) 280-ые и 290-ые строки баланса.

Вся сложность в том, что по старой инструкции на счете 160 учитывались расчеты без разреза по видам оплат (за материалы, за ОС). Берем Мемориальный ордер №8 с остатками по подотчетным лицам на 01.01.2005. Обычно бухгалтер, который ведет этот ордер, знает за каким лицом, за что числится этот остаток. Просим этого бухгалтера посчитать сумму остатков по видам. Просим сделать это по памяти (у кого за что). Если бухгалтер стремится поднимать первичные документы, то это не наш случай, работа может затянуться на неопределенное время. Тогда разбиваем 160 счет примерно. Суммы кредитового остатка ставим в баланс с минусом. Свернутое сальдо по счету 160 должно совпасть с итого по подотчетным лицам (020800000) строка баланса 280.

Заполняем расчеты по недостачам (020900000) строки 320-ые.

В разделе расчеты с прочими дебиторами (021000000) 340-ые строки баланса на начало года должны быть нули, даже если Вы являетесь плательщиком НДС, или через Ваши счета транзитом в доход бюджета проходят платежи налогов, штрафов и др.

Теперь вводим остатки по расчетам с поставщиками. Здесь два нюанса. Первый, что расчеты с поставщиками, также как и с подотчетными лицами не велись по видам поставок (материалы, ОС и др.). Второй, что многие организации не вели отдельный учет авансов поставщикам. Обычно все расчеты учитывались на старом счете 178 (может 179). Нас может выручить то, что почти все заполняют расшифровку дебиторской и кредиторской задолженности. Необходимую информацию можно взять оттуда. Дебиторскую задолженность по видам заносим в раздел баланса Расчеты по выданным авансам (020600000) 230-ые и 240-ые строки. Кредиторскую задолженность по видам заносим в раздел баланса Расчеты по выданным авансам (030200000) строки 375-398.

Суммы с минусом не допускаются. Если сальдо дебетовое, то это аванс.

Если нет расшифровки дебиторской и кредиторской задолженности, то берем Мемориальный ордер №6 (у некоторых еще и №7) с остатками по поставщикам на 01.01.2005. Сумма всех дебетовых остатков перейдет на счет 020600000, сумма всех кредитовых остатков перейдет на 030200000. Разбиваем по видам приблизительно. Насколько приблизительно зависит от Вашего желания и количества имеющегося времени. Скорее всего, к октябрю эта работа уже проделана.

Обращаю внимание, что сумма всех дебетовых остатков должна совпасть со счетом 020600000.

С кредитовыми остатками это не так. Так как на счете 030200000 учитываются также расчеты по заработной плате. Остаток по старому счету 180 переносим в 374 строку баланса расчеты по оплате труда (030201000). Если остаток дебетовый (переплата зарплаты - я такое видел), то ставим его сюда с минусом. Если есть желание, то из старого счета 180 можно выделить остаток по пособиям по социальному страхованию (больничные и др. пособия ФСС) на счет 030213000 строка 387. Пособия по социальной помощи населению на счет 030214000 строка 388. Остаток по расчетам по договорам гражданско-правового характера на счет 030207000 строка 381. Стипендии 030216000. Если это ранее не было сделано, то просто весь остаток по старому счету 180 переносим на счет 030201000 строка 374.

Заполняем расчеты по платежам в бюджеты (030300000) 420-ые строки баланса.

Например, расчеты по НДФЛ строка 421. В случае переплаты по какому-нибудь налогу сумму в баланс ставим с минусом.

Остаток по расчетам с депонентами переносим на счет 030402000 строка баланса 442. Остаток по расчетам по удержаниям из заработной платы переносим на счет 030403000 строка баланса 443. Дебетовое сальдо (и такое бывает) ставим с минусом.

Теперь смотрим на наши остатки по старым счетам. Те счета, которые перенесли в баланс, помечаем. Непомеченными должны остаться счет 140 и его аналоги, 200-ые и 400-ые счета. Резервный фонд и доходы будущих периодов можно перенести в 490-ые строки баланса.

Если остались другие счета, то пытаемся найти им место в новом балансе. Например, счет 132 Денежные документы ставим в строку 165 новый счет (020105000).

У каждой организации свои индивидуальные особенности и набор используемых счетов. Трудно описать их все.

Теперь самое интересное. Не перенося остатки по 140-ым, 200-ым, 400-ым,

смотрим, на какую сумму у нас не сходится баланс. В 1С это в самом-самом верху окна баланса (темно-серые строки). Эту сумму (если с минусом, то с минусом) ставим в строку баланса 493 Финансовый результат прошлого периода. Все баланс на начало года у нас сошелся.

Если эта тема вызовет интерес, то обещаю не полениться и последующие этапы подробно расписать в следующих сообщениях.

Этап 2. Заполняем баланс на конец отчетного периода.

Если у Вас есть остатки на 1 октября по новому плану счетов, то проблем с заполнением баланса на конец не будет. Просто перенесите остатки в баланс.

Возможен вариант, когда по старому остатков уже нет, а по новому еще нет. Я такое встречал. Начали работать с 1С в середине года. Документы за предыдущие периоды вводили-вводили, подошел срок отчета, а все еще не введено. Учет по старому плану счетов уже не ведется. Это конечно печальная ситуация. Она за рамками поставленной задачи.

Но не смертельно. Конечно, хочется все бросить и уйти. Не торопитесь. Ситуацию еще можно спасти. Остатки по многим счетам на 1 октября все равно известны. Например, остаток по кассе, банку. Если подумать, то выяснится, что есть еще много счетов, по которым остатки известны. По остальным счетам прикиньте прошлогоднее движение. Читайте дальше, по некоторым счетам остатки и не понадобятся.

Считаем, что у Вас есть остатки на 1 октября по старому плану счетов.

В основном, заполнение баланса на конец напоминает Этап 1 Заполнение баланса на начало. Но есть большое количество нюансов. Для знания всех нюансов потребуется тщательное изучение инструкции 70н, Бюджетного кодекса, приказов Минфина и многого другого. Я думаю, что всех нюансов работы по новой инструкции не знают даже сами разработчики из Минфина.

Остановимся только на некоторых. Заполнение баланса на конец периода с учетом этих нюансов значительно повысит достоверность отчета.

Нюанс первый. По старой инструкции 107н износ начислялся один раз в конце года. По новой инструкции 70н амортизация начисляется ежемесячно. Может сильно помочь то, что многие заполняли отчет о среднегодовой стоимости имущества. В нем амортизация рассчитывалась. Как быть, если организация не является плательщиком налога на имущество, и ни какая амортизация не начислялась? Предлагаю амортизацию за 9 месяцев принять примерно равной износу, начисленному за 2004 год. На сомнения в том, что 9 месяцев и год не сопоставимы, замечу, что реальная амортизация будет даже больше, так как нормы амортизации с 2005 года больше норм износа в 2004 году. Следует добавить, что на многие ОС нужно будет доначислить 100% амортизацию в январе 2005 года (приказ 26н). Начисленную амортизацию можно потом будет скорректировать в IV квартале.

В графах 6,7 баланса в строке 010 Основные средства ставим суммы остатков на 1 октября по старому счету 01. В строке 020 ставим остаток по старому счету 02 плюс примерно посчитанная амортизация за 9 месяцев. Также нам понадобится сумма остатков МБП стоимостью свыше 1000 руб. на 1 октября. Вычисляем эту сумму также, как и на Этапе 1. Добавляем эту сумму и в строку 010 и в строку 020 баланса. Замечу для тех, кого сильно смущает большая недостоверность этой суммы, на остаточную стоимость ОС (строка 030 баланса) это никак не влияет. Зато не надо болеть проблемой, что делать со списанием в 2005 году МБП, уже списанных, по состоянию на 1 января, при переходе на новую инструкцию, и другими нюансами с МБП. Повторюсь, суммы в строке 010 баланса должны быть без копеек. В строке 020 копейки округлять не надо.

В строку баланса 080 Материальные запасы ставим остаток на 1 октября по старому счету 06. Можно сюда добавить сумму МБП, переведенных в материалы. Эту сумму посчитать трудно, так что добавляем только при наличии большого желания.

Строки баланса 090 – 094 Вложения в нефинансовые активы (010600000), если вы не уверены в полном понимании их назначения, заполнять не советую. Они заполняются, если есть незаконченные вложения, например в капитальное строительство газопровода, котельной и др. Тем более, при изменении остатка на счете 010600000 в отчетном периоде, не пойдет контрольное соотношение. Это ошибка в контрольном соотношении, но я не думаю, что у Вас есть желание с этим связываться.

Раздел баланса II Финансовые активы заполняется также как и при заполнении баланса на начало.

Нюанс первый, если Вас финансируют через лицевой счет в казначействе, то счет 1.20101000 (строка 161 баланса) не используется. Он предназначен только для бюджетных счетов, открытых в банке. Остатки по любым внебюджетным счетам, как в банке, так и в казначействе, указываются в этой 161-ой строке.

Нюанс второй, если через ваши счета поступают платежи, которые Вы потом перечисляете в доход бюджета (например штрафы, госпошлины и др.), то сумма перечисленных в бюджет средств отражается на счете 021002000 (строка 342). Не путать с восстановлением кассовых расходов! Например, возврат неиспользованных подотчетным лицом денег.

При заполнении раздела баланса III Обязательства, следует учесть, что теперь обязательно нужно выделить сумму по не выплаченным пособиям за счет средств ФСС (больничные и др.) по состоянию на 1 октября из строки 371 (новый счет 030201000, старый счет 180) в строку 387 (счет 030213000). Это можно сделать на основании Мемориального ордера №5 за сентябрь. Если знаете сумму задолженности по договорам гражданско-правового характера, то выделите ее из сальдо по старому счету 180 в строку 382 (030207000).

Задолженность по налогам переносим на счета 030300000. Если переплата, то с минусом. Депоненты на счет 030402000. Удержания из зарплаты на счет 030403000.

Остановимся подробнее на счетах 030404000 и 030405000.

Здесь нам потребуется сумма полученного финансирования из бюджета. Эту сумму можно взять из месячного отчета по исполнению кассовых расходов. Обычно органы казначейства сами распечатывают этот отчет для сверки кассовых расходов с получателями. В любом случае кассовый расход за 9 месяцев должен быть известен.

Если деньги на расходы Вам перечисляют на Ваш счет, открытый в банке, то ставим эту сумму в строку 444 (030404000) графа 6. Если финансирование осуществляется через лицевой счет, открытый в казначействе, то в строку 445 (030405000) графа 6, в графе 7 (внебюджет) должен быть ноль.

Если Вам поставлялись ценности по централизованному снабжению, не проведенные как финансирование в счет сметы, то сумму полученных ценностей добавляем к остатку на конец по счету 030404000.

Также как и на Этапе 1, смотрим по каким счетам остатки не перенесены в баланс на конец периода. Должны остаться 140-ые, 200-ые и 400-ые счета. Все другие счета должны найти свое место в балансе.

Переходим к заполнению раздела IV Финансовый результат.

Начнем с простого. В строке 493 (040103000) остатки на начало и на конец отчетного периода должны совпадать. Можете заполнить строку 494 Доходы будущих периодов.

Переходим к счету 040101000. Сначала заполним доходы. Обычно сумма доходов по предпринимательской деятельности известна бухгалтеру, так как это связано с налогообложением. Замечу, что указывается начисленный доход, а не суммы поступления от покупателей. Например, по родительской плате доходом будет начисленная к оплате сумма.

Также доходами, как это не странно звучит, по новой инструкции 70н является сумма списанных на собственные нужды основных средств. Например, списание по ветхости, списание пришедших в негодность в результате поломки.

Многие не понимают, почему это доходы? Успокаиваю, это доходы со знаком минус. Как посчитать эту сумму? Выбытие ОС события довольно редкие, даже для большой организации. Обычно бухгалтер все эти случаи помнит или сможет быстро подсчитать. При сдаче отчета у Вас обязательно спросят, а что это за сумма с минусом стоит у вас в доходах? Вы с легкостью сможете это объяснить, так как просто знаете по наименованиям все выбытия ОС.

Замечу, что считать нужно выбытие ОС по остаточной стоимости.

Также к доходам со знаком минус относится списание ОС стоимостью до 1000 руб. при передаче их в эксплуатацию. Это движение бывших МБП. Как посчитать это списание? Чтобы честно посчитать эту сумму, надо проверить все списание МБП за 9 месяцев, отделить списание МБП до 1000 руб. проверить приобретены ли они в 2005 году. Если у Вас нет времени на эту работу, то предлагаю списание МБП из доходов с минусом перенести в расходы с плюсом. Непорядок, а кому сейчас легко? На возражение, о том, что даже если перенести в расходы с плюсом, то все равно эту сумму придется посчитать, отвечу: читайте дальше.

Определитесь, были ли у вас еще какие-либо доходы, кроме описанных выше. Возможно, были продажи чего-либо за рамками предпринимательской деятельности или оприходование излишков при инвентаризации или при ликвидации ОС появились другие ОС или материалы.

Итак, сумму полученных доходов ставим в 481 строку баланса Доходы учреждения (040101100).

Теперь подсчитываем расходы учреждения. Это самое трудное, скажете Вы. Нет, самое простое. К этому моменту у нас заполнены все строки баланса на конец периода, кроме расходов. Проделываем тот же фокус, что и при заполнении баланса на начало. Смотрим, на сколько у нас не сходится баланс. Эту сумму ставим в строку 482 баланса Расходы учреждения (040101200).

Замечу, что расходы с минусом это нонсенс. Проверьте все еще раз.

Все, баланс у нас полностью заполнен.

Этап 3. Заполняем первую страницу формы 0503121

Если у Вас есть остатки на 1 октября по новому плану счетов, то проблем с заполнением первой страницы не возникнет. Смотрим остатки по счету 040101000 в разрезе КОСГУ (три последние цифры) и переносим их в форму.

А что делать, если нет остатков по новому плану счетов? Значит, Вы все 9 месяцев вели учет по старой инструкции 107н. Следовательно, у Вас должны быть посчитаны фактические расходы по состоянию на 1 октября.

Берем книгу фактических расходов, или квартальный отчет по фактическим расходам и начинаем заполнять форму 121.

Фактические расходы по статьям от 221 Расходы на услуги связи до 226 Прочие услуги просто переносим в соответствующие строки формы 121 (строки 171-176).

Теперь разберемся с расходами по заработной плате. Здесь есть нюансы. Глубина вашего погружения в эти нюансы зависит от количества времени, которое Вы готовы на это потратить.

Если надо просто и быстро, то фактические расходы по статье 211 Расходы на оплату труда ставим в строку 161 (КОСГУ 211), фактические расходы по статье 213 Начисления на оплату труда в строку 162 (КОСГУ 212). Если на Этапе 2 (заполнение баланса на конец периода) Вы все сальдо на 1 октября по старому счету 180 перенесли на счет 030201000, то советую строки 161 и 162 (КОСГУ 211 и 212) формы так и оставить. Если отделили сальдо по расчетам по договорам гражданско-правового характера (видимо были веские причины это сделать), то нюанс в том, что расходы на оплату по договорам и начисления на них должны проводиться по статье 226 Прочие услуги. Если хочется быть честнее честного, то в зависимости от того, какие именно услуги оказывались по договорам, расходы по ним могут попасть и на 221 Услуги связи и на 222 Транспортные услуги и так далее. Например, разгрузка дров - это какая статья?

Фактические расходы по статье 212 добавьте в строку 161 (КОСГУ 211).

Фактические расходы по статье 290 поставьте в строку 280 (КОСГУ 280).

Если у Вас есть фактические расходы по статьям 230 – 263, что бывает очень редко, поставьте их в соответствующие строки формы 121. Внимание! Строка 241 (КОСГУ 261) применяется в органах ФСС. К больничным листам обычного получателя бюджетных средств (ПБС) отношения не имеет. Начисление больничных листов в фактические расходы и не попадает.

Смотрим на фактические расходы за 9 месяцев. Остались расходы по 300-ым статьям (310 ОС и 340 Материалы). Но в форме нет строк с такими кодами.

Фактические расходы по списанию материалов на собственные нужды по статье 340 ставим в строку 262 (КОСГУ 272).

Со статьей расходов 310 все намного сложнее. Дело в том, что по новой инструкции расходы на приобретенные ОС списываются не так, как в старой инструкции. В старой инструкции в момент принятия к учету ОС делается вторая запись Дт 200 (Статья 310) Кт 250. По новой инструкции стоимость ОС переносится на расходы учреждения постепенно при начислении амортизации Дт 040101271 Кт 010400000. Поэтому фактические расходы, посчитанные по старой инструкции, не совпадают с расходами учреждения по новой инструкции. Сейчас строку 261 (КОСГУ 271) можете не заполнять. Она будет заполнена позднее.

Теперь заполним раздел доходы – строки 010-110 формы 121. Сумма доходов нами уже была посчитана при заполнении баланса на конец периода. В форме 121 нужно расшифровать доходы по кодам. Доходы от продаж (предпринимательская деятельность) ставим в строку 040 (КОСГУ 130). Доходы от списания ОС на собственные нужды ставим со знаком минус в строку 092 (КОСГУ 172). Если у Вас были продажи ОС (нечасто встречается у бюджетных учреждений), то доходы от этих продаж отражаются со знаком плюс тоже в строке 092 (КОСГУ 172). Доходы от оприходования излишков при инвентаризации ставим в строку 100 (КОСГУ 180) прочие доходы.

Если у вас были доходы, которые еще не попали в форму 121, то постарайтесь найти соответствующее место в форме. Например, доходы (со знаком минус) от списания ОС по чрезвычайным ситуациям (пожар, ураган, наводнение и др.) ставим в строку 093 (КОСГУ 173). В результате чрезвычайных ситуаций могут быть и доходы со знаком плюс. Например, после пожара ОС списали, но от него что-то осталось, и это что-то оприходовали как материалы или другое ОС.

Посчитайте теперь сумму итого доходов строка 010 (КОСГУ 100). Должно сойтись со строкой баланса 481 Доходы учреждения (040101100).

Если у Вас в балансе заполнена строка 494 Доходы будущих периодов, то в строку 110 (КОСГУ нет) формы 121 поставьте сумму равную Доходы будущих периодов на 1 октября минус Доходы будущих периодов на начало года. Пересчитайте сумму итого доходов в строке 010 (КОСГУ 100). Теперь она может отличаться от строки баланса 481. Это нормально.

Итак, раздел Доходы формы 121 у нас заполнен. Раздел Расходы заполнен частично. Сохраняем форму. Запускаем расчет контрольных соотношений (или считаем контрольные соотношения баланса и формы 121 вручную).

Ошибки внутриформенного контроля формы 121 пока игнорируем, так как еще не заполнена вторая страница 121 формы.

Обратим внимание на сообщения об ошибках в межформенных контрольных соотношениях, относящихся к первой странице 121 формы. Если ошибки в строке 010 формы. То просто еще раз проверьте правильность заполнения раздела Доходы.

Обратим внимание на ошибку в строке 261 (КОСГУ 271) формы 121. Ранее мы эту строку не заполнили (или поставили приблизительную сумму). Скажем спасибо контрольному соотношению. Оно сообщает нам, какая сумма должна стоять в этой строке. Просто ставим эту сумму в строку 261 (КОСГУ 271). Справедливости ради, следует отметить, что само контрольное соотношение относящееся к строке 261 формы 121 содержит ошибку. Оно не учитывает поступления и выбытия ОС с начисленным износом. Многие бухгалтера, которые не вручную, а автоматически заполняли форму 121, чтобы не иметь проблем при сдаче отчета из-за этого, не вполне корректного контрольного соотношения, вручную исправляли форму 121 и в строку 261 формы ставили сумму, которую требует контрольное соотношение.

Полагаю, что строку 261 заполнили.

Считаем теперь сумму итого расходов. Она должна сходиться со строкой баланса 482 Расходы учреждения (040101200). Что нужно сделать, чтобы сходилось, догадайтесь сами. Строку 261 менять нельзя. Строка 280 (КОСГУ 280) должна совпадать с фактическими расходами по статье 290 и должна быть примерно равна кассовым расходами по статье 290 (кассовый расход по 290 известен казначейству). В фактические расходы по статье 226, соответственно в строку 176 (КОСГУ 226), могли попасть списания МБП, чего по новой инструкции быть не должно. Списания МБП могли попасть и в фактические расходы по статье 340, соответственно в строку 262 (КОСГУ 272), это нормально. Считайте, что Вы те МБП, которые списали как материалы, просто перевели в разряд материалов.

Форму сохраняем. Еще раз проверяем контрольные соотношения. Ошибок по строкам 010-290 в межформенных контрольных соотношениях быть не должно.

Страницу 1 формы 0503121 заполнили.

Этап 4. Заполняем вторую страницу формы 0503121

Запускаем проверку контрольных соотношений между формой 121 и балансом. Так как вторая страница 121 формы у нас еще не заполнена, то контрольные соотношения сообщают об ошибках. Скажем спасибо контрольным соотношениям. Они за нас по балансу посчитали суммы, которые должны стоять в форме 121. Берем и ставим эти суммы в 121 форму. Например, строка 360 формы 121 «Чистое поступление материальных запасов» равна строка 361 минус строка 362. Если контрольное соотношение сообщает, что в строке 360 должна быть сумма со знаком плюс, то ставим эту сумму в строку 361. Если в строке 360 должен быть минус, то ставим эту сумму в строку 362 со знаком плюс. Эта операция чисто техническая. В дальнейшем суммы в строках 361 и 362 и в других аналогичных строках (например, 321 и 322) мы поменяем. Заполняем по контрольным соотношениям все «чистые поступления», а в разделе Операции с обязательствами все «чистые увеличения» страницы 2 формы 121.

Сохраняем форму. Проверяем контрольные соотношения.

Если все сделали правильно, то теперь внутриформенный контроль формы 121 должен проходить без ошибок. Межформенный контроль между формой 121 и балансом тоже должен быть без ошибок. Могут остаться ошибки, где строки баланса или формы 121 сравниваются не между собой, а с нулем. Это контрольные соотношения пытаются сравнить баланс и форму 121 с еще не заполненной формой 0503127.

Итак, ошибок в форме 121 и между формой 121 и балансом нет. В принципе, их уже можно сдавать. Но мы пока заполнили только «скелет» второй страницы формы 121. Форма пока не содержит оборотов.

Поясню смысл на примере материалов. Берем по балансу сальдо по материалам на конец и вычитаем сальдо на начало. Получаем чистое поступление материалов (строка 360 формы 121). Если сумма материалов на конец меньше суммы на начало, то чистое поступление материалов получается отрицательным. Также эту сумму можно посчитать и по другому. Итого поступило материалов за 9 месяцев (строка 361 формы 121) минус итого выбыло материалов (строка 362 формы 121). Если у Вас есть обороты по материалам за 9 месяцев, то просто поставьте их в строки 361 и 362 формы 121. Внимание! Чистое поступление материалов не должно измениться.

Замечание, по новой инструкции обороты по материальным ценностям считают без внутренних перемещений, то есть выдача со склада, передачи между подотчетными лицами или между подразделениями не учитываются (передача в переработку и поступление из переработки учитываются). Строка 361 называется «Увеличение стоимости материальных запасов». При передачах внутри учреждения стоимость не увеличивается. Как посчитать обороты без внутренних перемещений, а также, если эти обороты вообще не посчитаны? Посмотрим на строку 262 (КОСГУ 272) формы 121. Это сумма списания материалов на нужды учреждения. Так как по бюджету обычно материалами не торгуют, то сумма из строки 262 как раз и равна сумме выбытия материалов за 9 месяцев, без учета внутренних перемещений. Эту сумму предлагаю поставить в строку 362 формы 121. Так как чистое поступление материалов не должно измениться (оно считается по балансу), то сможем посчитать и строку 361.

По внебюджету возможна торговля материалами. Поэтому строка 362 по внебюджету будет кроме списания материалов на собственные нужды (строка 262) содержать еще выбытие материалов на продажу, а также поступление материалов из переработки (собственного производства). Сумма проданных материалов (нужна закупочная цена) обычно связана с налогообложением и бухгалтеру известна. Вообще, если точно знаем одну из строк 361 или 362, то вторую сможем определить расчетным путем, так как чистое изменение заложено в балансе и не может измениться.

Замечание для всех разделов второй страницы формы 121. Контролируются только чистые поступления. Достоверность оборотов на Вашей совести.

Разберемся с основными средствами. По новой инструкции при поступлении ОС они сначала попадают на счет 010601000 Капитальные вложения в ОС (Дебет 010601310), а затем приходуются на счета ОС 010100000 (Дт 010100310 Кт 010601410) без копеек (копейки отделяются Дт 040101280 Кт 010601410). Поэтому в строке 321 (КОСГУ 310) получаем сумму, равную поступлению ОС за 9 месяцев, умноженную на два, плюс копейки. Поступление ОС за 9 месяцев (только 010100000) будет указано также в форме 0503168. Замечание, поступления ОС учитываются без внутренних перемещений. Сумма строки 322 (КОСГУ 410) складывается из:

перемещения со счета 010601410 (при поступлении ОС на 010100310),

отделение копеек от стоимости ОС со счета 010601410,

выбытия ОС по счетам 010100410 (списание ОС, продажа и др.),

начисления амортизации 010400410

Опять же, если знаете одну из строк 321 или 322, то другую можно определить расчетным путем, так как чистое поступление не может измениться.

В строках 411 (КОСГУ 510) и 412 (КОСГУ 610) указываются суммы оборотов за 9 месяцев по всем денежным средствам учреждения (банк, касса, денежные документы и др.). В строку 412 ставится также сумма финансирования, если лицевой счет открыт в казначействе.

В строках 481 (КОСГУ 560) и 482 (КОСГУ 660) указываются суммы оборотов за 9 месяцев по расчетам с покупателями, суммы авансов поставщикам, подотчетные лица, расчеты по недостачам, НДС при приобретении товаров работ услуг и другие экзотические счета из новой инструкции, у которых последние 3 цифры номера счета 560 или 660.

В строках 541 (КОСГУ 730) и 542 (КОСГУ 830) указываются суммы оборотов за 9 месяцев по расчетам по оплате труда, по расчетам с поставщиками, по налогам, по депонентам, по удержания из зарплаты, по средствам полученным во временное распоряжение.

По строке 541 (КОСГУ 730) показываются также сумма финансирования, если бюджетный счет открыт в банке, и сумма материальных ценностей, полученных по централизованному снабжению (не заложенных в смете).

После указания всех оборотов сохраняем форму 121. Еще раз проверяем контрольные соотношения. Если чистые поступления не изменялись, то несоответствия формы 121 и баланса быть не должно.

Форма 0503121 заполнена.

В одной из веток бюджетного форума описываемую методику окрестили как «раздача сомнительных советов о том, как сляпать отчет». С другой стороны, судя по количеству просмотров, эта тема вызвала определенный интерес. Прошу сообщить мне лично на адрес peletor 'собака' km.ru свои отзывы, пожелания, предложения или замечания.

вообще странно слышать об отчетах сделанных вручную, мы по новой инструкции начали работать с 01.01.2005г. а первый "пробный отчет" сдавали уже на полугодие, а сейчас все вопросы возникшие на полугодие отработаны полностью, к годовому отчету готовы на 100%. Кстати, срок сводного отчета по комитету по здравоохранению был установлен 18.10.2005г. Привет из Сургута!

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot