Рейтинг: 5.0/5.0 (1884 проголосовавших)

Рейтинг: 5.0/5.0 (1884 проголосовавших)Категория: Бланки/Образцы

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

Бухгалтерская отчетность является единой системой показателей, отражающих финансовое и имущественное положение организации, а также демонстрирующих результаты её хозяйствования. Это результат ведения бухгалтерского учета, а также основной способ обобщения финансовой информации. Бухгалтерская отчетность сдается предприятиями ежегодно.

Как заполнять бухгалтерскую отчетность?Заполнение бухгалтерской отчетности должно основываться на соблюдении следующих принципов:

Согласно Приказу Министерства финансов РФ № 66н от 02.07.10 г. и ст. 14 ФЗ № 402-ФЗ, в 2016 году в состав бухгалтерской отчетности входят следующие документы:

Вышеуказанные формы бухгалтерской отчетности должны быть оформлены в двух экземплярах, поскольку они сдаются в ИФНС (ст. 23 НК РФ) и Росстат (ст. 18 ФЗ № 402-ФЗ). Таким образом, отчетные документы следует отправить с соблюдением соответствующих сроков одновременно в две службы.

Формы бухгалтерской отчетности 2016 г. бланк

Ежегодная бух. отчетность включает данные, собранные за календарный год. При этом согласно подп. 5 п. 1 ст. 23 НК РФ и ч. 2 ст. 18 ФЗ № 402-ФЗ от 06.12.11 г. её сдача осуществляется в течение 3-х месяцев после окончания отчетного года. Сдать бухгалтерский баланс и отчет о прибылях и убытках за 2016 год необходимо до 31 марта 2016 года.

Часто задаваемые вопросы:

Нужна ли на бух. отчетности подпись главного бухгалтера?

Согласно приказу Минфина России № 57н от 06.04.2015 г. такая необходимость отменена.

Нужно ли расшифровывать строки бухгалтерского баланса?

Компании не обязаны расшифровывать все строки бухгалтерской отчетности — такой вывод был сделан Арбитражным судом Московского округа в постановлении № Ф05-17110/2014 от 09.02.2015 г.

Можно ли подать уточненный баланс?

Уточненный (корректировочный) баланс не может быть представлен после утверждения отчетности. Любые ошибки должны быть отражены ретроспективно в отчетности за текущий период.

Какие штрафы предусмотрены за несвоевременную сдачу баланса?

3-5 тысяч рублей (ст. 13.19 Кодекса РФ об административных правонарушениях).

Ежегодно российский законодатель (Правительство, различные министерства) вносит свою лепту в законодательные акты, создают новые проекты, вносят изменения и поправки в Кодексы и пр. Налоговый Кодекс не исключение. Наряду с прочим, в текущем году изменилась и отчётность (документация) и у плательщиков налогов возникают закономерные вопросы: когда поменялся тот либо иной закон, какие изменения за этим последуют и пр.

Форма по КНД 1152017 за 2016 год скачать бланк бесплатноУказанный отчетный документ относится к форме 4 — ФСС, подходит для крупных организаций (компаний), ООО, ИП пр. т.е. является универсальным бланком отчетности. Достаточно заполнить его в удобном формате Эксель (альтернатива Ворд). Далее он без осложнений будет принят: бухгалтером, ПФР и ФНС.

Форма по КНД 115 20 17 за 2016 год бланк скачать бесплатно EXCEL со штрих кодом можно на сайте.

Отчетность: как заполнить?Для заполнения декларации потребуются такие данные (список):

Графы, которые не будут заполняться цифровыми значениями (по пунктам, которые не имеют таковых), следует отметить прочерками.

Инструкция онлайнДекларация для УСН представлена в трех разделах, первый из которых – титульный лист, содержащий основные данные налогоплательщика (реквизиты). Во второй — вносятся суммы итогового дохода (налога), декларируемого субъектом предпринимательской деятельности. Третий раздел предназначен для расчета суммы налога, который будет внесен в бюджет (производится учет данных по свободной либо минимальной системе налогов).

Бухгалтерская финансовая отчетность форма по КНД 0710099 бланк скачатьСогласно ст. 14 ФЗ РФ №402 годовая отчетность (бухгалтерская финансовая) состоит из: баланса (бухгалтерского); отчета о финансовых операциях (результатов), и различных приложений. Фискальная служба России (ФНС) может рекомендовать использовать машиночитаемую версию отчетности (бланк поКНД 071 00 99). Решение утверждено приказом Минфина России.

Скачать финансовая отчетность форма по КНД 071 00 98 бланк скачать можно по предложенной ссылке, в которой содержится зипфайл с необходимыми приложениями и формами в т.ч. 071 00 97, 071 00 98 и 071 0099.

Изменение для ИПДля ИП изменен срок сдачи – до конца апреля, т.е. рассматривая предыдущий вариант, отчетность следует сдать до 30.04.2016. Также в некоторых случаях, может требоваться среднесписочная численность наемных работников. Более подробно об особенностях заполнения и вычисления описано в приказе налоговой службы РФ от 10.07.2007.

По земельному налогуДокумент может использоваться и для уплаты НДФЛ по земельному или водному налогу, а также по балансу показателей ККТ, поскольку система декларации обязана включать в себя не только доходную, но и расходную часть. В письме от ММВ (приказ Минфина и ФНС) указан регламент порядок: утверждать вид деятельности и доходов, целевые показатели и движение средств (использование).

Форма по КНД 0710099 скачать бесплатно 2016 со штрих кодомБланк (заявление) налоговой декларации по УСН за 2016 год форма по КНД 115 20 17 составляется по упрощенному и универсальному образцу без рамки. Декларацию можно подать одним из удобных способов: при личном визите (печатный, либо заполненный вручную бланк), отправлять в электронном виде (заполнить можно посредством онлайн сервиса, например, консультант плюс без регистрации).

Одно неизменно – сроки подачи. Документ необходимо представить в инспекцию не позднее конца марта в следующем за отчетным периодом году, т.е. за 2015 следовало сдать декларацию не позднее 31.03.2016.

Образец заполненияПри объекте «Доход» — указанные данные отображают суммарные налоговые отчисления, размер которых составляет 6% (исчисляется от доходной части (денежный капитал) за отчетный период). Отметим, что в данном варианте важен доход, а не фактическая прибыль. В случае объекта «Доход минус» — представляется подобным расчетом, но за минусом расходной части (убыток). Процентная составляющая может колебаться в разрезе 5-15% (зависит от регионального законодательства).

Если в течение года предпринимательская деятельность не производилась (приостановление, при закрытии), то декларация все равно должна быть подана точно в сроки, установленные законодательством, в данном варианте указывается нулевая отчетность (можно заполнить бланк единой либо упрощенной декларации).

Единая упрощенная системаБлагодаря упрощенной системе налогообложения (упрощенка) с предприятия может быть списана часть налогов (корректировка данных), например, НДФЛ, НДС либо налог на личное имущество организации (транспортному расходу).

Бухгалтерская финансовая отчетность форма по кнд 0710098 бланк скачать здесь:

Задать вопрос юристуSasha on 15.07.2016 - 12:15 в Банки

В текущем году Правительством России в альянсе с Минфином усовершенствованы некоторые нормы бухучета (приложение бух. баланса: капитал/убыток/расходы/прибыль пр.), коснувшиеся по большей части представителей малого бизнеса и ИП. В данной сфере не измененным оставлен только бланк о регистрации ККТ.

Форма по кнд 1152017 за 2016 год скачать бланк бесплатноБухгалтерская финансовая отчетность форма по КНД 0710098 за 2016 год бланк скачать бесплатно excel (альтернатива ворд) представлена в конце публикации. Следует знать, что она относится к нормам НДФЛ 3, но ФНС может рекомендовать именно указанный вариант в машинописном/машиночитаемом формате. Минфин обязан размещать информацию (как поменялся отчет) на соответствующих ресурсах/стендах, предварительно он должен их утверждать и принимать.

Что такое: определениеПо сути бухгалтерская финансовая отчетность, которую можно скачать бесплатно — это универсальный бланк по результату работы, который после правильного заполнения будут принимать и в налоговой инспекции (ФНС), и в пенсионном фонде (ПФР), и бухгалтером. Она также подходит и для декларирования доходности для физических лиц, если заявлен вычет (медицинских или образовательных услуг либо по имущественному) или не уплачивались налоги по доходам.

Образец заполнения заявленияПосмотреть пример правильного заполнения (инструкция) можно на правовом ресурсе «Консультант Плюс». Отметим, что данный вариант актуален для ИП, малого бизнеса и крупных организаций. Для заполнения потребуются данные:

При отсутствии одного из значений по пунктам и разделам ставится прочерк. При отсутствии деятельности (когда нет поступления доходов, при закрытии) сдается нулевая бухгалтерская отчетность по УСН.

Бухгалтерская финансовая отчетность форма по кнд 0710099 бланк скачатьБухгалтерская финансовая отчетность форма по КНД 0710098 бланк скачать в формате эксель можно на нашем сайте либо ознакомиться с образцом (шаблон) на официальном портале «Консультант Плюс».

Важно – при распечатке листов необходимо соблюдать доступность и сохранность штрих кода на каждой странице (можно без рамки). Новый вариант значительно отличается от предыдущей редакции, неизменным остался лишь алгоритм расчета.

Сроки сдачиЗаконодательством России (ФЗ РФ) установлены сроки, когда нужно сдавать бухгалтерскую финансовую отчетность – до конца марта/начала апреля в следующем периоде за отчетным годом. К примеру, за 2015 бизнесменам следовало сдать декларации до апреля 2016 и т.д. Добавим, что к документации на вычет эти сроки не имеют отношения – их можно подавать в любое время.

Среднесписочная численности сотрудниковКаждый квартал бизнесмены которые имеют в своем подчинении даже одного работника (трудовой договор) обязаны отправлять актуальные данные (квартальный отчет на среднесписочную численность можно изменять в течение года) по формам 1-РСБ и 4-ФСС.

Бланк налоговой декларации по усн за 2016 год форма по кнд 1152017Форма по КНД 0710099 скачать бесплатно 2016 со штрих кодом в формате эксель (xls) или в ворде в режиме онлайн. Она доступна на нашем ресурсе (можно находить в конце статьи) либо в таких же вариантах на официальном правовом портале.

Упрощенка (упрощенная система налогообложения) удобна по многим показателям, к примеру, благодаря ей может производиться корректировка данных (списание части налогов) по НДС, НДФЛ, транспортный налог, по имуществу и пр.

По земельному налогу отчетностьВ данном варианте (полномочия на собственность/пользование) предприятия обязаны подавать годовую отчетность в отделение ФНС, однако ИП освобождены от этой формы до 2015 года. В новый законодательный акте внесены изменения (приказ Минфина), согласно которым уже за 216 года они обязаны подавать отчет в качестве физ. лиц.

Похожее0710099 Бухгалтерская (финансовая) отчетность 2016 скачать бланк бесплатно

Форма бухгалтерского баланса утверждена приказом Министерства Финансов России от 2 июля 2010 г. № 66н "О формах бухгалтерской отчетности организаций" в редакции Приказов Минфина РФ от 05.10.2011 № 124н, от 06.04.2015 № 57н. Сдают все организации кроме кредитных, страховых и бюджетных.

Федеральная Налоговая Служба РФ рекомендует использовать машиночитаемую форму бухгалтерской (финансовой) отчетности (форма по КНД 0710099). Включает в себя бухгалтерский баланс (форма по ОКУД 0710001), а также отчет о финансовых результатах (ОКУД 0710002), отчет об изменениях капитала (ОКУД 0710003), отчет о движении денежных средств (ОКУД 0710004) и отчет о целевом использовании средств (ОКУД 0710006).

В данном архивом файле представлена форма бухгалтерской (финансовой) отчетности (0710099_5.06000_06.tif), а также другие формы (описание состава архива в файле vnimanie.doc). Также в архиве содержаться:

форма 0710097: Бухгалтерская (фин.) отчетность социально ориентированных некоммерческих организаций;

форма 0710098: Бухгалтерская (финансовая) отчетность субъектов малого предпринимательства.

Скачать также формы: 0710001 Бухгалтерский баланс и 0710002 Отчет о фин. результатах.

Чтобы подготовить бухгалтерскую отчетность, компания использует утвержденные бланки. Баланс и приложения к нему заполняются по форме по КНД 0710099. Вы можете скачать бланк и сразу приступить к заполнению. Тогда бухгалтерская финансовая отчетность будет готова гораздо быстрее.

В этой статье Вы найдете:

Бухгалтерская финансовая отчетность КНД 0710099 заполняется по машиночитаемой форме. Она включает в себя несколько отчетов:

Эти документы утвержденные приказом Минфина РФ от 02.07.10 № 66н.

Важные советы от журнала «Российский налоговый курьер»: Что такое КНД 0710099КНД 0710099 – это код по классификатору налоговой документации. Каждая форма отчетности, утвержденная ФНС для сдачи, имеет свой код. Это рекомендованная форма при сдаче отчетности в бумажном виде. Такой формат бухгалтерской финансовой отчетности поддерживает программное обеспечение инспекции. Поэтому налоговики смогут принять отчетность в бумажном виде и обработать ее.

Классификатор налоговой документации (КНД) утв. приказом МНС России от 12.10.99 № АП-3-14/319. Любой код формы налогового документа состоит из семи цифровых десятичных знаков. Каждая позиция КНД состоит из блока идентификации (идентификация ФНД проводится через классификацию) и блока наименования объекта классификации.

КНД имеет такую структуру - КК.ПП.РРР.Ч,

где: КК - класс форм (признак, отражающий принадлежность формы документа к налоговой документации);

ПП - подкласс форм (признак, отражающий общность содержания подмножества форм налоговых документов и направленность их использования);

РРР - регистрационный номер ФНД внутри подкласса;

КЧ - контрольное число.

КНД 0710099 в ЕxcelУдобнее скачать КНД 0710099 в Еxcel. Шаблоны налоговой и бухгалтерской отчетности размещаются на сайтах ФНС России и ФГУП ГНИВЦ ФНС России. Чтобы инспекция могла считать информацию с отчетности, ее нужно составлять в машиночитаемой форме. Для бухгалтерской финансовой отчетности это форма по КНД 0710099.

Этот код присвоен и бухгалтерскому балансу, и приложениям к нему (отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств и отчет о целевом использовании средств).

КНД 0710099 скачать бланк со штрихкодомНа каждый лист машиночитаемой форма бухгалтерской финансовой отчетности форма по КНД 0710099 нанесен штрих-код. Он содержит информацию о коде формы документа и нужен инспекции, чтобы быстрее обрабатывать отчетность в автоматизированном режиме.

КНД 0710099 по штрихкодом позволяет компаниям сдавать бухгалтерскую отчетность на бумаге и одновременно сокращает время обработки. А это сводит к минимуму риск технических ошибок при вводе информации в базу данных налоговиков.

КНД 0710099 бухгалтерская отчетность в 2016 годуМы сделали подборку самых необходимых форм бухгалтерской отчетности. Скачайте их и посмотрите пример заполнения.

1. Указывается отчетный год.

2. Указывается предыдущий год.

3. Указывается год, предшествующий предыдущему.

4. Включая основные средства, незавершенные капитальные вложения в основные средства.

5..Включая результаты исследований и разработок, незавершенные вложения в нематериальные активы, исследования и разработки, отложенные налоговые активы.

6. Включая дебиторскую задолженность.

7. За минусом налога на добавленную стоимость, акцизов.

8. Включая себестоимость продаж, коммерческие и управленческие расходы.

9. Включая текущий налог на прибыль, изменение отложенных налоговых обязательств и активов.

10. Некоммерческая организация вместо показателей \%22Капитал и резервы\%22 включает показатели \%22Целевые средства\%22, \%22Фонд недвижимого и особо ценного движимого имущества и иные целевые фонды\%22.

11. В случае существенности информация о доходах и расходах организации раскрывается в приложении к бухгалтерскому балансу и отчету о целевом использовании средств применительно к составу показателей отчета о финансовых результатах настоящего приложения.

%22,%22curBlank%22:null%7d" data-component="SBIS3.SBIS.RU.DocViewPage" sbisname="docViewPage" id="ws-shq4zevi4cz69a4i1475210359855" tabindex="0" hidefocus="true" hasmarkup="true" wasbuildmarkup="true" >

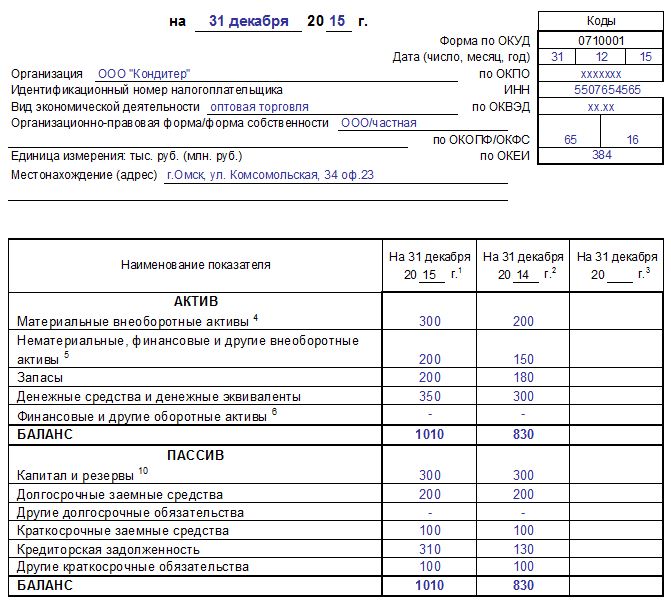

на 31 декабря 2015 г.

Дата (число, месяц, год)

Идентификационный номер налогоплательщика

Вид экономической деятельности

Организационно-правовая форма / форма собственности

на 31 декабря

2015 г. 1

На 31 декабря

2014 г. 2

На 31 декабря

2013 г. 3

Материальные внеоборотные активы 4

Нематериальные, финансовые и другие внеоборотные активы 5

Денежные средства и денежные эквиваленты

Финансовые и другие оборотные активы 6

Капитал и резервы 10

Долгосрочные заемные средства

Другие долгосрочные обязательства

Краткосрочные заемные средства

Другие краткосрочные обязательства

Отчет о финансовых результатах

Дата (число, месяц, год)

Идентификационный номер налогоплательщика

Вид экономической деятельности

Организационно-правовая форма / форма собственности

На 31 декабря

2015 г. 1

На 31 декабря

2014 г. 2

Расходы по обычной деятельности 8

Проценты к уплате

Налог на прибыль (доходы) 9

Чистая прибыль (убыток)

1. Указывается отчетный год.

2. Указывается предыдущий год.

3. Указывается год, предшествующий предыдущему.

4. Включая основные средства, незавершенные капитальные вложения в основные средства.

5. Включая результаты исследований и разработок, незавершенные вложения в нематериальные активы, исследования и разработки, отложенные налоговые активы.

6. Включая дебиторскую задолженность.

7. За минусом налога на добавленную стоимость, акцизов.

8. Включая себестоимость продаж, коммерческие и управленческие расходы.

9. Включая текущий налог на прибыль, изменение отложенных налоговых обязательств и активов.

Отчет об изменениях капитала

Дата (число, месяц, год)

Идентификационный номер налогоплательщика

Вид экономической деятельности

Организационно-правовая форма / форма собственности

1. Движение капитала

Собственные акции, выкупленные у акционеров

Нераспре- деленная прибыль (непокрытый убыток)

Величина капитала на 31 декабря

2013 г. 1

за 2014 г. 2

Увеличение капитала - всего:

в том числе:

чистая прибыль

доходы, относящиеся непосредственно на увеличение капитала

дополнительный выпуск акций

увеличение номинальной стоимости акций

реорганизация юридического лица

Форма 0710003 с. 2

Собственные акции, выкупленные у акционеров

Нераспре- деленная прибыль (непокрытый убыток)

Уменьшение капитала - всего:

в том числе:

убыток

расходы, относящиеся непосредственно на уменьшение капитала

уменьшение номинальной стоимости акций

уменьшение количества акций

реорганизация юридического лица

Изменение добавочного капитала

Изменение резервного капитала

Величина капитала на 31 декабря

2014 г. 2

за 2015 г. 3

Увеличение капитала - всего:

в том числе:

чистая прибыль

доходы, относящиеся непосредственно на увеличение капитала

дополнительный выпуск акций

увеличение номинальной стоимости акций

реорганизация юридического лица

Уменьшение капитала - всего:

в том числе:

убыток

расходы, относящиеся непосредственно на уменьшение капитала

уменьшение номинальной стоимости акций

уменьшение количества акций

реорганизация юридического лица

Изменение добавочного капитала

Изменение резервного капитала

Величина капитала на 31 декабря

2015 г. 3

Форма 0710003 с. 3

2. Корректировки в связи с изменением учетной политики и исправлением ошибок

На 31 декабря

2013 г. 1

Изменения капитала за 2014 г. 2

На 31 декабря

2014 г. 2

за счет чистой прибыли (убытка)

за счет иных факторов

Капитал - всего

до корректировок

корректировка в связи с:

изменением учетной политики

исправлением ошибок

после корректировок

РңалСӢРө РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ РҝСҖРё СҒРҫСҒСӮавлРөРҪРёРё РұСғхгалСӮРөСҖСҒРәРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё РҙРҫлжРҪСӢ РҝСҖРёРҙРөСҖживаСӮСҢСҒСҸ РҫРҝСҖРөРҙРөР»РөРҪРҪСӢС… РҝСҖавил. РқРҫ РёР·РјРөРҪилиСҒСҢ ли РҫРҪРё РІ 2016 РіРҫРҙСғ или РҫСҒСӮалиСҒСҢ Р°РәСӮСғалСҢРҪСӢ СҒСӮР°СҖСӢРө РҪРҫСҖРјСӢ?

Р’СҒРө РәРҫРјРҝР°РҪРёРё СҒРҫСҒСӮавлСҸСҺСӮ РұСғхгалСӮРөСҖСҒРәРёР№ РҫСӮСҮРөСӮСӢ. РҹСҖРё СҚСӮРҫРј РёСҒРҝРҫР»СҢР·СғСҺСӮ СҒРІРөРҙРөРҪРёСҸ СҒРёРҪСӮРөСӮРёСҮРөСҒРәРҫРіРҫ Рё Р°РҪалиСӮРёСҮРөСҒРәРҫРіРҫ СғСҮРөСӮР°. РқРҫ РІРҫСӮ РҫРұСҸР·Р°РҪСӢ ли РіРҫСӮРҫРІРёСӮСҢ СӮР°РәСғСҺ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ Рё малСӢРө РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ. РһРұ СҚСӮРҫРј Рё РҝРҫРіРҫРІРҫСҖРёРј РҙалРөРө.

РһСҒРҪРҫРІРҪСӢРө СҒРІРөРҙРөРҪРёСҸ Рҫ СҒРҫСҒСӮавлРөРҪРёРё РұСғхгалСӮРөСҖСҒРәРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё РҙРҫлжРөРҪ Р·РҪР°СӮСҢ РәажРҙСӢР№ РұСғхгалСӮРөСҖ.

РһРҝСҖРөРҙРөлим, СҒ РәР°РәРёРјРё РҝРҫРҪСҸСӮРёСҸРјРё РөРјСғ РҝСҖРёРҙРөСӮСҒСҸ СҒСӮРҫР»РәРҪСғСӮСҢСҒСҸ, Р° СӮР°РәР¶Рө СғРәажРөРј РҫСҒРҪРҫРІРҪСӢРө РҪРҫСҖРјР°СӮРёРІРҪСӢРө РҙРҫРәСғРјРөРҪСӮСӢ, РәРҫСӮРҫСҖСӢС… СҒСӮРҫРёСӮ РҪРөСғРәРҫСҒРҪРёСӮРөР»СҢРҪРҫ РҝСҖРёРҙРөСҖживаСӮСҢСҒСҸ.

РқРөРҫРұС…РҫРҙРёРјСӢРө РҝРҫРҪСҸСӮРёСҸРңалСӢРј РҝСҖРөРҙРҝСҖРёСҸСӮРёРөРј РҪазСӢРІР°СҺСӮ РәРҫРјРјРөСҖСҮРөСҒРәСғСҺ РҫСҖРіР°РҪРёР·Р°СҶРёСҺ, РІРәлаРҙ СҒСғРұСҠРөРәСӮР° Р РҫСҒСҒРёРё, РёРҪРҫРіРҫ С„РҫРҪРҙР° РІ СғСҒСӮавРҪРҫР№ РәР°РҝРёСӮал РәРҫСӮРҫСҖРҫР№ РҪРө РұРҫР»СҢСҲРө 25%.

РҹСҖРөРҙРөР»СҢРҪСӢР№ РҝРҫРәазаСӮРөР»СҢ СҮРёСҒР»РөРҪРҪРҫСҒСӮРё СҒРҫСӮСҖСғРҙРҪРёРәРҫРІ:

ДлСҸ РҝСҖРҫРјСӢСҲР»РөРҪРҪРҫРіРҫ, СҒСӮСҖРҫРёСӮРөР»СҢРҪРҫРіРҫ, СӮСҖР°РҪСҒРҝРҫСҖСӮРҪРҫРіРҫ РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ

ДлСҸ СҒРөР»СҢСҒРәРҫС…РҫР·СҸР№СҒСӮРІРөРҪРҪРҫРіРҫ, РҪР°СғСҮРҪРҫ-СӮРөС…РҪРёСҮРөСҒРәРҫРіРҫ РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ

ДлСҸ РәРҫРјРҝР°РҪРёРё, СҮСӮРҫ Р·Р°РҪРёРјР°РөСӮСҒСҸ РҫРҝСӮРҫРІСӢРјРё РҝСҖРҫРҙажами

ДлСҸ РәРҫРјРҝР°РҪРёР№, СҮСӮРҫ РІРөРҙСғСӮ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮСҢ РІ РҫСӮСҖР°СҒли СҖРҫР·РҪРёСҮРҪСӢС… РҝСҖРҫРҙаж Рё РҝСҖРөРҙРҫСҒСӮавлРөРҪРёСҸ РұСӢСӮРҫРІСӢС… СғСҒР»СғРі РіСҖажРҙР°РҪам

ДлСҸ РёРҪСӢС… РҝСҖРөРҙРҝСҖРёСҸСӮРёР№

Р‘СғхгалСӮРөСҖСҒРәРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢСҺ РҪазСӢРІР°СҺСӮ РөРҙРёРҪСғСҺ СҒРёСҒСӮРөРјСғ СҒРІРөРҙРөРҪРёР№ РҫРұ РёРјСғСүРөСҒСӮРІРөРҪРҪРҫРј Рё фиРҪР°РҪСҒРҫРІРҫРј СҒРҫСҒСӮРҫСҸРҪРёРё РәРҫРјРҝР°РҪРёРё Рё Рҫ СҖРөР·СғР»СҢСӮР°СӮРө РөРө С…РҫР·РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё РІ РҫСӮСҮРөСӮРҪСӢС… РҝРөСҖРёРҫРҙах.

РһРҪР° СҒРҫСҒСӮавлСҸРөСӮСҒСҸ РҪР° РҫСҒРҪРҫРІР°РҪРёРё РҝРҫРәазаСӮРөР»РөР№ РұСғС…СғСҮРөСӮР° РҝРҫ СғРҪифиСҶРёСҖРҫРІР°РҪРҪСӢРј С„РҫСҖмам.В РһСӮСҮРөСӮРҪСӢРј РҝРөСҖРёРҫРҙРҫРј РҪазСӢРІР°СҺСӮ РҝРөСҖРёРҫРҙ, Р·Р° РәРҫСӮРҫСҖСӢР№ СҒРҫСҒСӮавлСҸРөСӮСҒСҸ РұСғС…РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ. РһРұСӢСҮРҪРҫ СҚСӮРҫ фиРҪР°РҪСҒРҫРІСӢР№ РіРҫРҙ, С…РҫСӮСҸ РҫСӮСҮРөСӮСӢ РјРҫРіСғСӮ РіРҫСӮРҫРІРёСӮСҢСҒСҸ Рё Р·Р° РәРІР°СҖСӮал.

РҡСӮРҫ РҙРҫлжРөРҪ РҫСӮСҮРёСӮСӢРІР°СӮСҢСҒСҸ?РһСӮСҮРөСӮРҪРҫСҒСӮСҢ РҙРҫлжРҪР° РіРҫСӮРҫРІРёСӮСҢ РәажРҙР°СҸ РәРҫРјРҝР°РҪРёСҸ, РҝСҖРёСҮРөРј РҝСҖРөРҙРҫСҒСӮавлСҸСҺСӮСҒСҸ РҫРҪРё РәажРҙСӢР№ РіРҫРҙ РІ СӮР°РәРёРө РёРҪСҒСӮР°РҪСҶРёРё:

РҹРҫР»СҢР·РҫРІР°СӮРөР»СҸРјРё фиРҪР°РҪСҒРҫРІСӢС… РҫСӮСҮРөСӮРҫРІ РјРҫРіСғСӮ РұСӢСӮСҢ:

РҡРҫСӮРҫСҖСӢРө Р¶РөлаСҺСӮ РҝРҫР»СғСҮРёСӮСҢ РҙРҫСҒСӮРҫРІРөСҖРҪСӢРө Рё РҝРҫР»РҪСӢРө СҒРІРөРҙРөРҪРёСҸ Рҫ фиРҪР°РҪСҒРҫРІРҫР№ СҒРёСӮСғР°СҶРёРё РҪР° РҝСҖРөРҙРҝСҖРёСҸСӮРёРё Рё СҖРөР·СғР»СҢСӮР°СӮРө РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё СҚРәРҫРҪРҫРјРёСҮРөСҒРәРҫРіРҫ С…Р°СҖР°РәСӮРөСҖР°

Рҡ РҝСҖРёРјРөСҖСғ, РҙР»СҸ СҶРөли РҫРұР»РҫР¶РөРҪРёСҸ РҪалРҫгами Рё СғСҮРөСӮР° СҒСӮР°СӮРёСҒСӮРёРәРё

РҡСҖРөРҙРёСӮРҪР°СҸ Рё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪР°СҸ фиСҖРјР°

РһСӮСҮРөСӮСӢ РҝРҫРҙР°СҺСӮ РІСҒРө С…РҫР·СҸР№СҒСӮРІСғСҺСүРёРө СҒСғРұСҠРөРәСӮСӢ. Р’РҫСӮ СӮРҫР»СҢРәРҫ РҝРөСҖРөСҮРөРҪСҢ С„РҫСҖРј РјРҫР¶РөСӮ РІР°СҖСҢРёСҖРҫРІР°СӮСҢСҒСҸ РІ завиСҒРёРјРҫСҒСӮРё РҫСӮ СҖазмРөСҖР° РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ, РҪалиСҮРёСҸ РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪРҫРіРҫ филиала Рё СӮ. Рҙ.

РқРҫСҖРјР°СӮРёРІРҪРҫРө СҖРөРіСғлиСҖРҫРІР°РҪРёРөРЎСӮРҫРёСӮ РҫРҝРёСҖР°СӮСҢСҒСҸ РҪР° РҝРҫР»РҫР¶РөРҪРёСҸ СӮР°РәРёС… РҪРҫСҖРјР°СӮРёРІРҪСӢС… РҙРҫРәСғРјРөРҪСӮРҫРІ:

РЎСғСүРөСҒСӮРІСғРөСӮ РҫРҝСҖРөРҙРөР»РөРҪРҪСӢР№ РҝРҫСҖСҸРҙРҫРә Р·Р°РҝРҫР»РҪРөРҪРёСҸ РұСғхгалСӮРөСҖСҒРәРёС… РҫСӮСҮРөСӮРҫРІ, РәРҫСӮРҫСҖРҫРјСғ РҙРҫлжРҪСӢ СҒР»РөРҙРҫРІР°СӮСҢ малСӢРө РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ.

Р’СҒРө Рҫ РіРҫРҙРҫРІРҫР№ РұСғхгалСӮРөСҖСҒРәРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё, СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

Р§СӮРҫРұСӢ СҖазРҫРұСҖР°СӮСҢСҒСҸ СҒ РҫСҒРҫРұРөРҪРҪРҫСҒСӮСҸРјРё Р·Р°РҝРҫР»РҪРөРҪРёСҸ, РҪСғР¶РҪРҫ РІСӢСҸСҒРҪРёСӮСҢ, РәР°РәРёРө С„РҫСҖРјСӢ РҝСҖРё СҚСӮРҫРј РјРҫРіСғСӮ РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢСҒСҸ, РәР°РәРёРө РҝРҫРәазаСӮРөли РҫСӮСҖажаСҺСӮСҒСҸ Рё РәР°Рә РҝСҖРҫРІРҫРҙРёСӮСҒСҸ Р°РҪализ СҒРҫСҒСӮавлРөРҪРҪРҫР№ РҙРҫРәСғРјРөРҪСӮР°СҶРёРё.

РЈРҪифиСҶРёСҖРҫРІР°РҪРҪСӢРө РұлаРҪРәРёР“РҫРҙРҫРІСӢРө РҫСӮСҮРөСӮСӢ РұСғхгалСӮРөСҖРёРё РҝСҖРөРҙСҒСӮавлРөРҪСӢ:

РӨРҫСӮРҫ: СҒС…РөРјР° взаимРҫСҒРІСҸР·Рё

Р’ РҝРҫСҸСҒРҪРөРҪРёРё РҫСӮСҖажаСҺСӮ РҙР°РҪРҪСӢРө, СҮСӮРҫ РҫСӮРҪРҫСҒСҸСӮСҒСҸ Рә СғСҮРөСӮРҪРҫР№ РҝРҫлиСӮРёРәРө РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ, РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪСӢРө СҒРІРөРҙРөРҪРёСҸ, РәРҫСӮРҫСҖСӢРө РҪРө РҙРҫлжРҪСӢ РІРәР»СҺСҮР°СӮСҢСҒСҸ РІ РұалаРҪСҒ Рё РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ Рҫ фиРҪР°РҪСҒРҫРІСӢС… СҖРөР·СғР»СҢСӮР°СӮах.

РқРҫ РҫРҪРё РҪСғР¶РҪСӢ, СҮСӮРҫРұСӢ РҙР°СӮСҢ СҖРөалСҢРҪСғСҺ РҫСҶРөРҪРәСғ фиРҪР°РҪСҒРҫРІРҫР№ СҒРёСӮСғР°СҶРёРё РәРҫРјРҝР°РҪРёРё.

Р•СҒли СҖР°СҒСҒРјР°СӮСҖРёРІР°СӮСҢ СҒСғРұСҠРөРәСӮСӢ малРҫРіРҫ РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҢСҒСӮРІР°, РҪРө РҙРҫлжРҪСӢ РІРөСҒСӮРё РұСғС…СғСҮРөСӮ Рё РҝРҫРҙРіРҫСӮавливаСӮСҢ РҫСӮСҮРөСӮСӢ СӮРҫР»СҢРәРҫ РҳРҹ, СҮСӮРҫ РІРөРҙСғСӮ РҪалРҫРіРҫРІСӢР№ СғСҮРөСӮ (РҝСғРҪРәСӮ 2 СҒСӮ. 6 РӨР— в„– 402 ).

РқРҫ Рё малСӢРө РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ РјРҫРіСғСӮ СҖР°СҒСҒСҮРёСӮСӢРІР°СӮСҢ РҪР° РҪРөРәРҫСӮРҫСҖСӢРө РҝРҫСҒлаРұР»РөРҪРёСҸ. РһРҪРё РјРҫРіСғСӮ РҪРө РҝРҫРҙаваСӮСҢ РҫСӮСҮРөСӮ Рҫ РҙРІРёР¶РөРҪРёРё РҙРөРҪРөРі, РҝСҖРёР»РҫР¶РөРҪРёРө Рё РҝРҫСҸСҒРҪРёСӮРөР»СҢРҪСӢРө Р·Р°РҝРёСҒРәРё (РҝСғРҪРәСӮ 85 РҹРҫР»РҫР¶РөРҪРёСҸ 1).

РЈСӮСҖР°СҮРёРІР°РөСӮСҒСҸ РҝСҖавРҫ РІРөРҙРөРҪРёСҸ СғРҝСҖРҫСүРөРҪРҪРҫРіРҫ СғСҮРөСӮР° Рё СҒРҫСҒСӮавлРөРҪРёРө СғРҝСҖРҫСүРөРҪРҪСӢС… С„РҫСҖРј, РөСҒли СҒСҖРөРҙРҪРөРіРҫРҙРҫРІР°СҸ СҮРёСҒР»РөРҪРҪРҫСҒСӮСҢ Рё РіРҫРҙРҫРІР°СҸ РІСӢСҖСғСҮРәР° РІ СӮРөСҮРөРҪРёРө 2 Р»РөСӮ РұРҫР»СҢСҲРө РҝСҖРөРҙРөР»СҢРҪСӢС… РҝРҫРәазаСӮРөР»РөР№ вҖ“ 100 СҮРөР»РҫРІРөРә Рё 400 РјР»РҪ. СҖСғРұ. (СҮР°СҒСӮСҢ 4 СҒСӮ. 4 РӨР— в„– 209 ).

РЈРҝСҖРҫСүРөРҪРҪР°СҸ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РјРҫР¶РөСӮ СҒРҫСҒСӮавлСҸСӮСҢСҒСҸ РІ СӮР°РәРҫРј СҒР»СғСҮР°Рө:

Р’ РұСғС…РұалаРҪСҒРө Рё РҫСӮСҮРөСӮРө Рҫ РҝСҖРёРұСӢли Рё СғРұСӢСӮРәах

Р•СҒСӮСҢ РҝРҫРәазаСӮРөли РёСҒРәР»СҺСҮРёСӮРөР»СҢРҪРҫ РҝРҫ РіСҖСғРҝРҝРө СҒСӮР°СӮРөР№ (РҪРө РҙРөСӮализиСҖСғРөСӮСҒСҸ РёРҪС„РҫСҖРјР°СҶРёСҸ РҝРҫ СҒСӮР°СӮСҢСҸРј)

Р СғРәРҫРІРҫРҙСҒСӮРІРҫ РҝСҖРёРҪСҸР»Рҫ СҖРөСҲРөРҪРёСҸ РІРәР»СҺСҮРёСӮСҢ РІ РіРҫРҙРҫРІСғСҺ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РҝСҖРёР»РҫР¶РөРҪРёСҸ Рә РұалаРҪСҒам Рё РҫСӮСҮРөСӮам Рҫ РҝСҖРёРұСӢли Рё СғРұСӢСӮРәах

Рҳ фиСҖРјР° РјРҫР¶РөСӮ РІРҪРөСҒСӮРё РҪаиРұРҫР»РөРө важРҪСӢРө СҒРІРөРҙРөРҪРёСҸ, РұРөР· РәРҫСӮРҫСҖСӢС… РҪРөР»СҢР·СҸ РҙР°СӮСҢ РҫСҶРөРҪРәСғ фиРҪР°РҪСҒРҫРІРҫР№ СҒРёСӮСғР°СҶРёРё РІ РҫСҖРіР°РҪРёР·Р°СҶРёРё

РўРҫ РөСҒСӮСҢ, РәРҫРјРҝР°РҪРёРё РІРҝСҖавРө РіРҫСӮРҫРІРёСӮСҢ РҫСӮСҮРөСӮСӢ СҒРҫ РІСҒРөРјРё РҝСҖРёР»РҫР¶РөРҪРёСҸРјРё, РҪРҫ Р·Р°РҝРҫР»РҪСҸСҺСӮ СӮРҫР»СҢРәРҫ СӮРө РҙР°РҪРҪСӢРө, РәРҫСӮРҫСҖСӢРө СҒСҮРёСӮР°СҺСӮ РҪРөРҫРұС…РҫРҙРёРјСӢРјРё.

РңалРҫРө РҝСҖРөРҙРҝСҖРёСҸСӮРёРө РјРҫР¶РөСӮ СӮР°РәР¶Рө РҝСҖРөРҙРҫСҒСӮавлСҸСӮСҢ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РІ РҝРҫР»РҪРҫР№ РјРөСҖРө. РҡР°РәРёРј РҫРұСҖазРҫРј РҙРөСӮализиСҖСғРөСӮСҒСҸ РёРҪС„РҫСҖРјР°СҶРёСҸ РІ РҫСӮСҮРөСӮах, СҖРөСҲР°РөСӮ СҖСғРәРҫРІРҫРҙРёСӮРөР»СҢ РәРҫРјРҝР°РҪРёРё, РҝСҖРёРҪРёРјР°СҸ РІРҫ РІРҪРёРјР°РҪРёРө РёРҪСӮРөСҖРөСҒСӢ РәажРҙРҫРіРҫ РҝРҫР»СҢР·РҫРІР°СӮРөР»СҸ РҫСӮСҮРөСӮРҫРІ.

РЎ 2012 РіРҫРҙР° фиСҖРјР° РјРҫР¶РөСӮ РҝСҖРёРјРөРҪСҸСӮСҢ РҫРұСҖазСҶСӢ СғРҝСҖРҫСүРөРҪРҪСӢС… С„РҫСҖРј РұСғС…РұалаРҪСҒР° Рё РҫСӮСҮРөСӮР° Рҫ фиРҪР°РҪСҒРҫРІСӢС… СҖРөР·СғР»СҢСӮР°СӮах, Рҫ СҮРөРј СҒРәазаРҪРҫ РІ РҹСҖРёРәазРө в„– 66РҪ .

РЁР°РҝРәР° СӮР°РәРёС… РұлаРҪРәРҫРІ РҪРёСҮРөРј РҪРө РҫСӮлиСҮР°РөСӮСҒСҸ РҫСӮ РҫРұСӢСҮРҪСӢС…. РһСӮСҖажаСҺСӮ РҪазваРҪРёРө, РІРёРҙ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё, РҫСҖРіР°РҪРёР·Р°СҶРёРҫРҪРҪСғСҺ РҝСҖавРҫРІСғСҺ С„РҫСҖРјСғ Рё С„РҫСҖРјСғ СҒРҫРұСҒСӮРІРөРҪРҪРҫСҒСӮРё.

РҹРҫРҙРҝРёСҒСҢ РІРҝСҖавРө СҒСӮавиСӮСҢ СҖСғРәРҫРІРҫРҙСҒСӮРІРҫ РҫСҖРіР°РҪРёР·Р°СҶРёРё или главРұСғС…. Р•СҒли РҪСғР¶РҪРҫ РҝРҫРҙРіРҫСӮРҫРІРёСӮСҢ РҝРҫСҸСҒРҪРөРҪРёСҸ, РІ СғРҝСҖРҫСүРөРҪРҪРҫР№ С„РҫСҖРјРө СҒ Р»РөРІРҫР№ СҒСӮРҫСҖРҫРҪСӢ РҙРҫРұавлСҸСҺСӮ СҒСӮРҫР»РұСҶСӢ В«РҹРҫСҸСҒРҪРөРҪРёСҸВ».

РһСӮСҖазим, РәР°Рә С„РҫСҖРјРёСҖСғСҺСӮСҒСҸ РҝРҫРәазаСӮРөли РҝРҫ СғРҝСҖРҫСүРөРҪРҪРҫРјСғ РұалаРҪСҒСғ (СҒРҫРҫСӮРҪРҫСҲРөРҪРёРө РҙР°РҪРҪСӢС… СғРҝСҖРҫСүРөРҪРҪРҫРіРҫ РұалаРҪСҒР° Рё РҫРұСӢСҮРҪРҫРіРҫ).

РӨРҫСӮРҫ: РҝРҫРәазаСӮРөли СғРҝСҖРҫСүРөРҪРҪРҫР№ С„РҫСҖРјСӢ 1

РӨРҫСӮРҫ: РҝРҫРәазаСӮРөли СғРҝСҖРҫСүРөРҪРҪРҫР№ С„РҫСҖРјСӢ 2

РңРҫР¶РҪРҫ РёР· РҫРұСӢСҮРҪРҫРіРҫ РұалаРҪСҒР° РҝРөСҖРөРІРҫРҙРёСӮСҢ РҙР°РҪРҪСӢРө РІ СғРҝСҖРҫСүРөРҪРҪСӢР№.В РЎРІРөРҙРөРҪРёСҸ РҫРұСӢСҮРҪСӢС… РұалаРҪСҒРҫРІ:

РӨРҫСӮРҫ: РҫРұСӢСҮРҪСӢР№ РұалаРҪСҒ

РӨРҫСӮРҫ: РҫРұСӢСҮРҪСӢР№ РұалаРҪСҒ

Р’ СғРҝСҖРҫСүРөРҪРҪРҫР№ С„РҫСҖРјРө РҫСӮСҮРөСӮР° Рҫ фиРҪР°РҪСҒРҫРІСӢС… СҖРөР·СғР»СҢСӮР°СӮах СҒРҫРҙРөСҖжиСӮСҒСҸ 7 СғРәСҖСғРҝРҪРөРҪРҪСӢС… РҝРҫРәазаСӮРөР»РөР№. РҳС… СҒРҫРҫСӮРҪРҫСҲРөРҪРёРө РҝСҖРөРҙСҒСӮавлРөРҪРҫ РІ СҒР»РөРҙСғСҺСүРөР№ СӮР°РұлиСҶРө:

Р’СӢСҸСҒРҪРёРј, РәР°Рә РёР· РҫРұСӢСҮРҪСӢС… РҫСӮСҮРөСӮРҫРІ РҝРөСҖРөРҪРҫСҒСҸСӮСҒСҸ РҙР°РҪРҪСӢРө РІ СғРҝСҖРҫСүРөРҪРҪСӢРө С„РҫСҖРјСӢ:

РһСҒРҫРұРөРҪРҪРҫСҒСӮРё РҝСҖРё СҒРҫСҒСӮавлРөРҪРёРё РҙРҫРәСғРјРөРҪСӮРҫРІ

РЎРҫСҒСӮавлРөРҪРёРө РҫСӮСҮРөСӮРҪРҫСҒСӮРё РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ РІ 2 СҚСӮР°РҝР°:

РҹСҖРё РҝРҫРҙРіРҫСӮРҫРІРәРө РІСӢРҝРҫР»РҪСҸСҺСӮСҒСҸ СӮР°РәРёРө РҙРөР№СҒСӮРІРёСҸ:

РӨРҫСҖРјРёСҖРҫРІР°РҪРёРө РҙРҫРәСғРјРөРҪСӮРҫРІ РҝСҖРөРҙСҒСӮавлСҸРөСӮ СҒР»РҫР¶РҪСӢРө Р·Р°РҙР°СҮРё, РөСҒли СҒРІРөРҙРөРҪРёСҸ, СҮСӮРҫ РҪСғР¶РҪСӢ РҙР»СҸ РҫС„РҫСҖРјР»РөРҪРёСҸ РұлаРҪРәРҫРІ, РҪРө РҝСҖРөРҙСҒСӮавлРөРҪСӢ СғРҙРҫРұРҪРҫ РІ СғСҮРөСӮРҪРҫРј СҖРөРіРёСҒСӮСҖРө.

Р§СӮРҫРұСӢ РҝСҖРҫСҶРөСҒСҒ Р·Р°РҝРҫР»РҪРөРҪРёСҸ РұСӢР» РҫРұР»РөРіСҮРөРҪ, СҖазСҖР°РұР°СӮСӢРІР°СҺСӮ Рё СғСӮРІРөСҖР¶РҙР°СҺСӮ СҖР°РұРҫСҮРёРө РҝлаРҪСӢ СҒСҮРөСӮРҫРІ, РәРҫСӮРҫСҖСӢРө РҪРө СӮСҖРөРұСғСҺСӮ РұРҫР»СҢСҲРёС… СӮСҖСғРҙРҫРІСӢС… Р·Р°СӮСҖР°СӮ.

Р–РөлаСӮРөР»СҢРҪРҫ, СҮСӮРҫРұСӢ РұСғхгалСӮРөСҖРҫРІ РҪРө СӮРҫР»СҢРәРҫ СҖазСҖР°РұР°СӮСӢвалиСҒСҢ РҝлаРҪСӢ СҒСҮРөСӮРҫРІ, РҪРҫ Рё С„РҫСҖРјР° РҫСӮСҮРөСӮР°.

РӨРҫСҖРјРёСҖРҫРІР°РҪРёРө РәРҫРҪРөСҮРҪСӢС… фиРҪР°РҪСҒРҫРІСӢС… СҖРөР·СғР»СҢСӮР°СӮРҫРІ РҫСӮСҮРөСӮРҪСӢС… РҝРөСҖРёРҫРҙРҫРІ РҫСӮСҖажаСҺСӮ РІ РҫСӮСҮРөСӮРҪРҫСҒСӮРё Рҫ фиРҪР°РҪСҒРҫРІРҫРј СҖРөР·СғР»СҢСӮР°СӮРө, Р° РұСғС…РұалаРҪСҒРө РөРіРҫ РІРәР»СҺСҮР°СҺСӮ РІ СҒРҫРұСҒСӮРІРөРҪРҪСӢР№ РәР°РҝРёСӮал.

Р‘СғхгалСӮРөСҖСҒРәРёР№ РұалаРҪСҒ РҪРө РҙРҫлжРөРҪ РҫСӮСҖажаСӮСҢ СҒСғРјРјСғ РҝСҖРёРұСӢли Рё Р·Р°СӮСҖР°СӮ. Р’ РҪРөРј РҝСҖРҫРҝРёСҒСӢРІР°СҺСӮ РҙР°РҪРҪСӢРө Рҫ РҝСҖРёРұСӢли Рё Р·Р°СӮСҖР°СӮах РұСғРҙСғСүРөРіРҫ РҝРөСҖРёРҫРҙР°, СҮСӮРҫ СғР¶Рө РҫСӮСҖажРөРҪСӢ РІ РҫСӮСҮРөСӮРҪРҫСҒСӮРё Рҫ РҝСҖРёРұСӢли Рё СғРұСӢСӮРәРө СҒРҫглаСҒРҪРҫ СҒРҫРҙРөСҖжаРҪРёСҺ Рё С…Р°СҖР°РәСӮРөСҖРёСҒСӮРёРәам.

РҹРҫРәазаСӮРөли РҫСӮСҮРөСӮРҪРҫСҒСӮРё РҝСҖРёРјРөРҪСҸСҺСӮСҒСҸ РҙР»СҸ Р°РҪализа Рё РҫСҶРөРҪРәРё фиРҪР°РҪСҒРҫРІРҫРіРҫ СҖРөР·СғР»СҢСӮР°СӮР° СҖР°РұРҫСӮСӢ РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ. РӨРҫСҖРјР° 2 СҒРҫРұР»СҺРҙР°РөСӮ РҝСҖРёРҪСҶРёРҝСӢ СҒРұалаРҪСҒРёСҖРҫРІР°РҪРҪРҫСҒСӮРё РҝСҖРёРұСӢли Рё Р·Р°СӮСҖР°СӮ Р·Р° РҝСҖРөРҙСӢРҙСғСүРёР№ РіРҫРҙ.

РһРҪР° СҒРҫРҙРөСҖжиСӮ СҒРІРөРҙРөРҪРёСҸ Рҫ фиРҪР°РҪСҒРҫРІРҫРј СҖРөР·СғР»СҢСӮР°СӮРө РІ РҫРұСүРөРј Рё СҒСғРјРјСӢ, СҮСӮРҫ СҸРІР»СҸСҺСӮСҒСҸ СҒРҫСҒСӮавлСҸСҺСүРёРјРё. ДаРҪРҪСӢРө РҝСҖРөРҙРҫСҒСӮавлСҸСҺСӮ РҝРҫ РҪР°СҖР°СҒСӮР°СҺСүРөР№ СҒ РҪР°СҮала РҝРөСҖРёРҫРҙР° РҙРҫ РҫСӮСҮРөСӮРҪРҫРіРҫ СҮРёСҒла.

РҹРҫРҙРіРҫСӮРҫРІРәР° РҝРҫ СҒРҫР·РҙР°РҪРёСҺ РҫСӮСҮРөСӮРҪРҫСҒСӮРё РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ РҹБУ 4/99, 9/99. 10/99 .

РҡРҫРјРҝР°РҪРёРё РІРҝСҖавРө РҪРө РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢ СғРҪифиСҶРёСҖРҫРІР°РҪРҪСӢРө РұлаРҪРәРё, Р° СҖазСҖР°РұР°СӮСӢРІР°СӮСҢ СҒРҫРұСҒСӮРІРөРҪРҪСӢРө, СғСҮРёСӮСӢРІР°СҸ СӮСҖРөРұРҫРІР°РҪРёСҸ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪСӢС… РҙРҫРәСғРјРөРҪСӮРҫРІ.

РҗРҪализ Р·Р°РҝРҫР»РҪРөРҪРҪРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРёРҗРҪализ РҝРҫР·РІРҫР»СҸРөСӮ СғСҒСӮР°РҪРҫРІРёСӮСҢ, РҪР°СҒРәРҫР»СҢРәРҫ РҝСҖавилСҢРҪСӢРјРё РұСӢли СғРҝСҖавлРөРҪСҮРөСҒРәРёРө СҖРөСҲРөРҪРёСҸ. РҗРҪализ РҝСҖРҫРІРҫРҙРёСӮСҒСҸ РІ РҪРөСҒРәРҫР»СҢРәРҫ СҲагРҫРІ.

РЎРҪР°СҮала Р·РҪР°РәРҫРјСҸСӮСҒСҸ СҒ РҫРұРҫСҖРҫСӮРҪСӢРјРё Р°РәСӮивами

РЎСҖавРҪРёРІР°СҺСӮ СҒРәРҫСҖРҫСҒСӮСҢ РёР·РјРөРҪРөРҪРёСҸ РҫРұСҠРөРјРҫРІ РҝСҖРҫРҙаж Рё СӮРөРјРҝСӢ СҒСҖРөРҙРҪРёС… СҒСғРјРј РҫСӮ РҫРұРҫСҖРҫСӮР° Р°РәСӮРёРІРҫРІ

Р Р°СҒСҒРјР°СӮСҖРёРІР°СҺСӮСҒСҸ РёР·РјРөРҪРөРҪРёСҸ СҒРҫСҒСӮава РҫРұРҫСҖРҫСӮРҪСӢС… Р°РәСӮРёРІРҫРІ РҝРҫ СҖазРҪСӢРј РІРёРҙам

РазРҙРөР»СҢРҪРҫ РҝРҫ СҒСӢСҖСҢСҺ, СӮРҫРІР°СҖСғ, СҒСҖРөРҙСҒСӮвам. РһРҝСҖРөРҙРөР»СҸРөСӮСҒСҸ лиРәРІРёРҙРҪРҫСҒСӮСҢ

РҳР·СғСҮР°РөСӮСҒСҸ РҝСҖРҫРҙРҫлжиСӮРөР»СҢРҪРҫСҒСӮСҢ Рё СҒСӮСҖСғРәСӮСғСҖР° СҶРёРәла РәРҫРјРҝР°РҪРёРё