Рейтинг: 4.4/5.0 (1882 проголосовавших)

Рейтинг: 4.4/5.0 (1882 проголосовавших)Категория: Бланки/Образцы

Здесь вы можете скачать форму заявления о переходе на упрощенную систему налогообложения в установленной законом форме 26.2-1. При регистрации юридического лица и подготовке документов для проведения этой процедуры необходимо принять решение в пользу одной из существующих систем налогообложения. Если, рассмотрев все варианты, вы пришли к выводу, что будете работать по УСН, вам необходимо подготовить заявление на УСН.

Чтобы нерадивые юристы не ввели вас в заблуждение своими списками документов, отметим, что заявление на УСН и заявление о переходе на УСН – это один и тот же документ, и используется равно как при первичной регистрации юридических лиц и их постановке на упрощенную систему налогообложения, так и при смене налоговой системы. В данном разделе вы легко сможете скачать стандартную форму заявления о переходе на УСН.

Если Вы вносите изменения в уже действующую системы, то, обратите внимание: переход юридического лица или ИП на УСН может быть осуществлен только в определенный период, и заявления о переходе на УСН должно быть подано в налоговый орган только в период с 1 октября по 30 ноября года, предшествующего году ее применения. Подробнее о порядке перехода на УСН читайте в нашей статье.

Название файла knd1150001.xls Размер файла 67 Kilobytes Тип файла xls (application/vnd.ms-excel) Дата добавления 28.09.2010 Добавил Дата изменения 11.10.2013 Скачиваний 147784

JavaScript is currently disabled. Please enable it for a better experience of Jumi.

НовостиJavaScript is currently disabled. Please enable it for a better experience of Jumi.

Скачать документы Инструкции для физлиц Реорганизация и Ликвидация Авторские статьиJavaScript is currently disabled. Please enable it for a better experience of Jumi.

Интернет-маркетинг Новости проекта О RegHelp.ru Старая версия маркета36 юрадресов от собственников

1504 предложения на рынке услуг

JavaScript is currently disabled. Please enable it for a better experience of Jumi.

РекомендуемJavaScript is currently disabled. Please enable it for a better experience of Jumi.

Система Услуг New!

© RegHelp.ru 2006-2016. Все материалы сайта защищены авторским правом. При использовании материалов RegHelp.ru в интернете обязательно наличие прямой гиперссылки на данный сайт (www.reghelp.ru).

<div><img src="https://mc.yandex.ru/watch/5462710" style="position:absolute; left:-9999px;" alt="" /></div>

JavaScript is currently disabled. Please enable it for a better experience of Jumi.

УСН – достаточно выгодная система налогообложения: три крупнейших налога заменяются Единым налогом, упрощается ведение бухгалтерского учета и др. Какие же действия необходимо предпринять для перехода на УСН? Как грамотно заполнить необходимые документы? Об этих и иных немаловажных особенностях процедуры смены режима налогообложения вы узнаете в этой статье.

Кем и когда подается уведомление о переходе на УСН?Переход на УСН носит исключительно добровольный характер, однако сам процесс перехода (как и особенности применения УСН) регламентируется НК РФ.

Согласно Налоговому Кодексу РФ, подавать уведомление о переходе на упрощенную систему налогообложения имеют право как ИП, так и организации. если соблюдены все следующие требования:

Внимание! Для частных предпринимателей ограничения в размере дохода не установлены.

Установленные сроки для перехода на УСНСам переход на УСН осуществляется в следующих временных рамках:

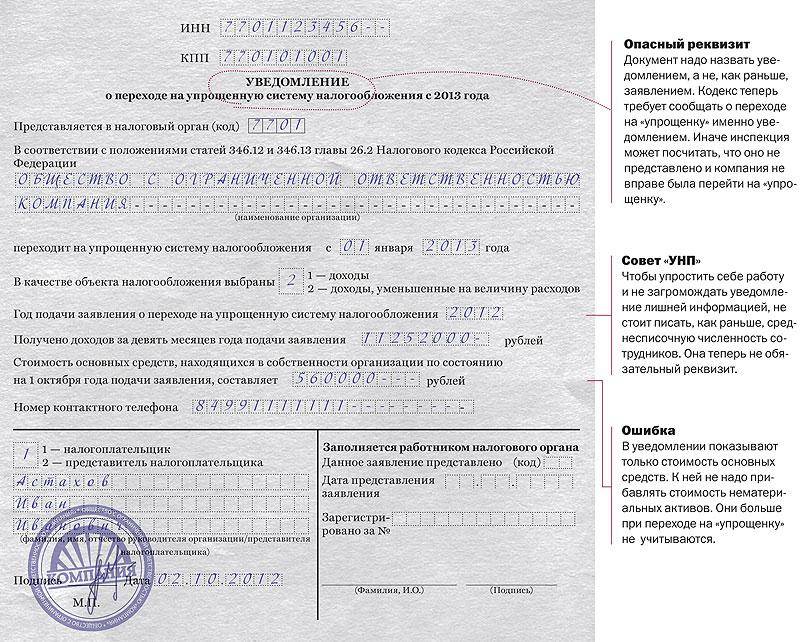

Ошибки при заполнении уведомления о переходе на УСН.

Порядок подачи документов

Для вновь зарегистрированных ЧП или юр. лиц отводится срок в 30 календарных дней с момента постановки на учет в ФНС: за этот период налогоплательщик обязан оповестить налоговую службу о желании применять УСН.

Организация или предприниматель обязаны подать уведомление в форме 26.2-1 (скачать образец бланка можно тут ) и определиться, по какой ставке будут рассчитываться налоги: 6% или 15%. Объект налогообложения, от которого зависит размер ставки, можно будет сменить, если он по каким-либо критериям не подойдет заявителю.

Внимание! Для налогоплательщиков, заключивших договор о совместной деятельности, ставка фиксирована и составляет 15%, предметом налогообложения является разность доходов и расходов.

О том, как самостоятельно зарегистрировать ИП в ИФНС и какие документы для этого потребуются, вы можете прочесть в этой статье.

Для тех, кто меняет налоговый режим. обязательна подача уведомления в той же форме не позднее 31 декабря текущего года.

Для плательщиков ЕНВД применение УСН разрешается с начала месяца, в котором налогоплательщик предоставил заявление об отказе от Единого налога на вмененный доход, предварительно уведомив налоговый орган и предоставив заявление.

Заполнение бланка уведомления о переходе на УСНУведомление о переходе на упрощенную систему налогообложения подается в местный орган ИФНС. Юридические лица указывают:

Пункты уведомления о переходе на УСН заполняются в произвольном порядке.

Уведомление о переходе на упрощенную систему налогообложения — образец скачать вы можете по следующей ссылке.

Основные правила заполнения уведомленияУведомление о переходе на усн — образец заполнения:

Изменения гл. 26.2 НК РФ, актуальные для 2016 годаС 1.01.2016 вступают в силу изменения гл. 26.2 Налогового Кодекса РФ, определенные Федеральным законом № 84?ФЗ. Поправки внесены и в применение УСН:

Какие налоги установлены для индивидуальных предпринимателей на УСН и какой порядок их выплаты — читайте здесь.

Сложности при подаче уведомления о переходе на упрощенную систему налогообложенияВажно помнить, что переход на применение Упрощенной системы налогообложения может стать причиной различных затруднений. Ниже перечислены основные проблемы.

Если находящийся на другом режиме налогообложения налогоплательщик получил аванс или предоплату по будущим поставкам/услугам/работам, которые будут реализованы уже после перехода на УСН, то в момент перехода сумма полученных средств должна быть включена в доходы, которые облагаются Единым налогом.

Остаточная цена ОС после перехода на УСН учитывается в затратах (когда объектом налогообложения назначаются доходы за вычетом расходов).

Как ИП и ООО на УСН должны заполнять налоговую декларацию и какая информация в обязательном порядке должна быть отражена в этом документе, вы можете прочесть в материалах новой публикации .

Если имело место приобретение товара/услуги на одном режиме расчета налогов, затем был совершен переход на УСН, а оплатить товар нужно уже после перехода, будут ли средства записаны в графу «расходы». решает момент реализации товара.

До перехода потраченная сумма числится расходом и учитывается при вычислении итоговой суммы налога, после перехода на УСН – деньги считаются «израсходованными» только после реализации продукции.

ИтогиПереход на УСН дает налогоплательщику весомые преимущества, однако смена режима налогообложения – дело добровольное, ответственность за подобные мероприятия возложена на ИП или организацию, поэтому следует оценить все отрицательные и положительные аспекты данной процедуры.

Необходимо изучить специфику УСН, грамотно заполнить документы, необходимые для ее применения, произвести необходимые расчеты. Кроме того, следует заранее просчитать вероятность возникновения сложностей. В противном случае налоговая нагрузка может резко увеличиться, и даже оптимизация от перехода на УСН не поможет ей окупиться.

Как правильно заполнить бланк уведомления о переходе на упрощенную систему налогообложения? Смотрите следующую видео-инструкцию:

Одним из самых популярных, среди предприятий малого бизнеса, льготных режимов налогообложения является УСН. Он позволяет вести бухгалтерский учет в упрощенном виде и отчитываться по незначительному количеству налогов, размер которых ниже чем на ОСНО . Как перейти на УСН строго определено в законе. Установлена также обязательность соответствия определенным законом критериям.

Порядок перехода на УСНЗаконодательство устанавливает определенные сроки, в которые может осуществиться переход на УСН, как при организации нового хозяйствующего субъекта, так и при переходе с одного режима налогообложения на другой.

Переход может быть осуществлен следующим образом:

Добровольно изменить упрощенный режим на иной можно только по окончании года. Если в ходе работы будут превышены установленные показатели, то с месяца их превышения необходимо выполнить переход с УСН на ОСНО.

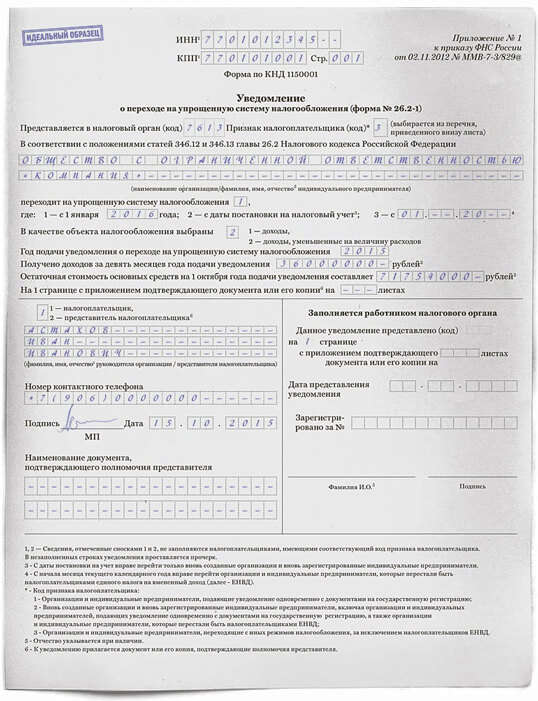

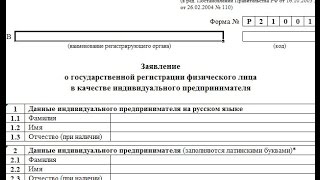

Заявление о переходе на УСН подается в электронном виде или лично представителем фирмы. Для его оформления используется утвержденная приказом ФНС форма 26.2-1.

Ее можно заполнить в специализированных программах, интернет-сервисах, или вручную, используя чернила черного цвета, прописные заглавные буквы. Сам бланк при этом можно приобрести в типографии, получить в налоговой инспекции или распечатать с интернета.

Образец заполнения заявление о переходе на УСНВ верхней части заявления прописывается ИНН фирмы или индивидуального предпринимателя. Место для него содержит 12 клеток. Если документ подается от фирмы, номер которой состоит из 10 знаков, то лишние две клеточки подчеркиваются знаком «-». Поле КПП указывают только организации, а физические лица должны в каждой клеточке поставить знак прочерка.

Затем записывается код налоговой инспекции из 4 цифр, в которую отправляется заявление.

В поле «Признак налогоплательщика» указывается, в какой момент заполняется документ:

После этого в заявление вписывается полное название юридического лица, согласно официальным документам, или же полные Ф.И.О. предпринимателя в соответствии с паспортом или заменяющим его удостоверением личности. Наименование фирмы заполняется в одну строчку, личные данные — каждое слово с новой строчки. Все пустые клетки нужно прочеркнуть знаком «-».

Затем указывается с какого момента осуществляется переход на упрощенную систему:

В следующей строке выбирается объект налогообложения:

Следующие два поля заполняются только в том случае, если налогоплательщик производит переход на УСН с другого режима, т. е. если ранее в поле «Признак налогоплательщика» был указан код «3». Здесь необходимо вписать какой доход получен за 9 месяцев того года, в котором оформляется заявление, а также остаточную стоимость ОС.

Если документ подается представителем фирмы или предпринимателя через доверенное лицо, то ниже нужно указать количество прикладываемых бумаг, подтверждающих эти полномочия.

Если документ подается представителем фирмы или предпринимателя через доверенное лицо, то ниже нужно указать количество прикладываемых бумаг, подтверждающих эти полномочия.

В самом низу заявление разделено на 2 части — заполнять нужно только левую. Здесь указывается кто подает документ в налоговую инспекцию:

Скачать бланк заявления на УСН в формате Excel.

Скачать бланк заявления на УСН в формате Excel.

В данной статье мы рассмотрим упрощенную систему налогообложения (УСН) и процедуру перехода на упрощенку самостоятельно шаг за шагом.

Что такое УСН?Упрощенная система налогообложения (УСН) является одним из налоговых режимов. Упрощенка подразумевает особый порядок уплаты налогов для организаций и индивидуальных предпринимателей, она ориентирована на облегчение и упрощение ведения налогового и бухгалтерского учёта представителей малого и среднего бизнеса. УСН введена Федеральным законом от 24.07.2002 N 104-ФЗ .

Какие плюсы УСН?- упрощенное ведение бухгалтерского учета;

- упрощенное ведение налогового учета;

- отсутствие необходимости предоставления бухгалтерской отчетности в ИФНС;

- возможность выбрать объект налогообложения (доход 6% или доход минус расход 15%);

- три налога заменяются на один;

- налоговым периодом, в соответствии с НК РФ признается календарный год, поэтому декларации подаются всего лишь 1 раз в год;

- уменьшение налоговой базы на стоимость основных средств и нематериальных активов единовременно в момент их ввода в эксплуатацию или принятия к бухгалтерскому учету;

- дополнительный плюс для ИП на УСН – освобождение от уплаты НДФЛ, касающегося доходов, полученных от предпринимательской деятельности. ?

- ограничения по видам деятельности. В частности, применять УСН не имеют права организации, осуществляющие банковскую или страховую деятельность, инвестиционные фонды, нотариусы и адвокаты (частная практика), компании, занимающиеся производством подакцизных товаров, негосударственные пенсионные фонды (полный список представлен в п.3 ст. 346.12 НК РФ );

- невозможность открытия представительств или филиалов. Данный фактор является препятствием для компаний, которые планируют в перспективе расширение бизнеса;

- ограниченный перечень расходов, уменьшающих налоговую базу при выборе объекта налогообложения УСН «доходы минус расходы»;

- отсутствие обязанности составления счетов-фактур при упрощенной системе налогообложения, с одной стороны, является положительным фактором для компании: экономия рабочего времени и материалов. С другой стороны, это вероятность потери контрагентов, плательщиков НДС, поскольку последние в данном случае не могут предъявить НДС к возмещению из бюджета;

- отсутствие возможности уменьшения налоговой базы на сумму убытков, полученных в период применения УСН, при переходе на иные режимы налогообложения и наоборот, невозможность учета убытков, полученных в период применения иных налоговых режимов, в налоговой базе УСН. Другими словами, если компания переходит с УСН на общий режим налогообложения или, наоборот, с общего режима на упрощенный, то прошлые убытки не будут приниматься при расчете единого налога или налога на прибыль. Переносятся лишь убытки, полученные в период применения текущего налогового режима;

- наличие убытков не освобождает от уплаты минимального размера налога, установленного законодательно (при объекте УСН «доходы минус расходы»);

- вероятность утраты права на применение УСН (например, в случае превышения норматива по выручке или численности персонала). В этом случае придется восстанавливать данные бухучета за весь период применения «упрощенки»;

- ограничение по размеру полученных доходов, остаточной стоимости основных средств и нематериальных активов;

- включение в налоговую базу полученных от покупателей авансов, которые впоследствии могут оказаться ошибочно зачисленными суммами;

- необходимость составления бухгалтерской отчетности при ликвидации организации;

- необходимость пересчета налоговой базы и уплаты дополнительного налога и пени в случае продажи основных средств или нематериальных активов, приобретенных в период применения УСН (для налогоплательщиков, выбравших объект налогообложения УСН «доходы минус расходы»).

Условия применения УСН. Условия перехода на УСН.Для применения УСН необходимо выполнение определенных условий:

- кол-во сотрудников менее 100 человек;

- доход менее 60 млн. руб.;

- остаточная стоимость менее 100 млн. руб.

Отдельные условия для организаций:

- доля участия в ней других организаций не может превышать 25%;

- запрет применения УСН для организаций, у которых есть филиалы, и (или) представительства;

- организация имеет право перейти на УСН, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе, ее доходы не превысили 45 млн. рублей (п. 2 ст. 346.12 НК РФ ).

Виды деятельности, попадающие под УСН.Под УСН попадают любые виды деятельности за исключением оговоренных в п.3 ст. 346.12 НК РФ .

Не вправе применять упрощенную систему налогообложения:

1) организации, имеющие филиалы и (или) представительства;

4) негосударственные пенсионные фонды;

5) инвестиционные фонды;

6) профессиональные участники рынка ценных бумаг;

8) организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

9) организации, осуществляющие деятельность по организации и проведению азартных игр;

10) нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований;

11) организации, являющиеся участниками соглашений о разделе продукции;

12) утратил силу с 1 января 2004 г.;

13) организации и индивидуальные предприниматели, перешедшие на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) в соответствии с главой 26.1 настоящего Кодекса;

14) организации, в которых доля участия других организаций составляет более 25 процентов.

Данное ограничение не распространяется:

- на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда - не менее 25 процентов;

- на некоммерческие организации, в том числе организации потребительской кооперации, осуществляющие свою деятельность в соответствии с Законом Российской Федерации от 19 июня 1992 года N 3085-I "О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации", а также на хозяйственные общества, единственными учредителями которых являются потребительские общества и их союзы, осуществляющие свою деятельность в соответствии с указанным Законом;

- на учрежденные в соответствии с Федеральным законом "О науке и государственной научно-технической политике" бюджетными научными учреждениями и созданными государственными академиями наук научными учреждениями хозяйственные общества, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат данным научным учреждениям;

- на учрежденные в соответствии с Федеральным законом от 22 августа 1996 года N 125-ФЗ "О высшем и послевузовском профессиональном образовании" высшими учебными заведениями, являющимися бюджетными образовательными учреждениями, и созданными государственными академиями наук высшими учебными заведениями хозяйственные общества, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат данным высшим учебным заведениям;

15) организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек;

16) организации, у которых остаточная стоимость основных средств, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, превышает 100 млн. рублей. В целях настоящего подпункта учитываются основные средства, которые подлежат амортизации и признаются амортизируемым имуществом в соответствии с главой 25 настоящего Кодекса;

17) казенные и бюджетные учреждения;

18) иностранные организации;

19) организации и индивидуальные предприниматели, не уведомившие о переходе на упрощенную систему налогообложения в установленные сроки;

20) микрофинансовые организации.

От каких налогов освобождает УСН?В связи с применением упрощенки, налогоплательщики освобождаются от уплаты налогов, применяемых общей системой налогообложения:

Для организаций на УСН:

- налога на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

- налога на имущество организаций;

- налога на добавленную стоимость.

- налога на доходы физических лиц в отношении доходов от предпринимательской деятельности;

- налога на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности;

- налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Внимание! Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Виды УСН. Объект налогообложения УСН.- доходы минус расходы УСН 15%

В рамках УСН можно выбрать объект налогообложения доходы или доходы, уменьшенные на величину произведенных расходов (ст. 346.14 НК РФ ).

Налог УСН. Расчет УСН. Налоговая ставка УСН. Налоговая база УСН.Расчет налога производится по следующей формуле (ст. 346.21 НК РФ ):

Сумма налога = Ставка налога * Налоговая база

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6% (УСН 6%). Налог уплачивается с суммы доходов. Какое-либо снижение этой ставки не предусматривается. При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются УСН «доходы минус расходы», ставка составляет 15% (УСН 15%). В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода. При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий.

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения - доходы или доходы, уменьшенные на величину расходов:

- налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя. С этой суммы рассчитывается налог по ставке 6%.

- на УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены в ст. 346.16 НК РФ .

Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект УСН «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»:

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

Определяем налоговую базу:

25 000 000 руб. - 24 000 000 руб. = 1 000 000 руб.

Определяем сумму налога:

1 000 000 руб. * 15% = 150 000 руб.

Рассчитываем минимальный налог:

25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Что лучше УСН 6% или 15%?Однозначного ответа на вопрос, что лучше, УСН 6% или УСН 15%, не существует. Всё зависит от соотношения доходов и расходов конкретно в Вашем случае. Если расходы составляют более 60% доходов, то, как правило, выгоднее УСН 15%, если менее, то УСН 6%. Однако стоит учитывать, что уменьшение налоговой базы с объектом «доходы минус расходы» при УСН 15% возможно не на все расходы, а лишь на те, что перечислены в ст. 346.16 НК РФ .

Можно ли применять УСН 6% и УСН 15% одновременно?Если Вы применяете УСН 6%, но хотите добавить вид деятельности и применить к нему УСН 15%, то сделать это не получится. Совмещать УСН 6% и УСН 15% нельзя. Добавленный вид деятельности будет также на УСН 6%. ?

Как перейти на УСН? Срок перехода на УСН.Процедура перехода на УСН является добровольной. Существует два варианта:

Уведомление может быть подано вместе с пакетом документов на регистрацию. Если Вы этого не сделали, то у Вас есть еще 30 дней на размышление (п. 2 ст. 346.13 НК РФ ).

2. Переход на УСН с иных режимов налогообложения:

Переход на УСН возможен только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря (п. 1 ст. 346.13 НК РФ ).

Переход на УСН с ЕНВД с начала того месяца, в котором была прекращена их обязанность по уплате единого налога на вмененный доход (п. 2 ст. 346.13 НК РФ ).

Как перейти с УСН 15% на УСН 6% и наоборот?Чтобы перейти с УСН 15% на УСН 6% и наоборот, необходимо подать уведомление об изменении объекта налогообложения. Изменить объект налогообложения возможно только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря текущего года.

Как перейти с УСН на иной режим налогообложения?По собственному желанию налогоплательщик (организация или индивидуальный предприниматель), применяющий УСН, вправе перейти на иной режим налогообложения с начала нового календарного года, уведомив (рекомендованная форма № 26.2-3 "Уведомление об отказе от применения упрощенной системы налогообложения") об этом налоговый орган в срок не позднее 15 января года, в котором он предполагает применять иной режим налогообложения. При этом если такое уведомление не представлено, то до конца наступившего нового календарного года налогоплательщик обязан применять УСН.

Налоговый период УСН.Налоговый период упрощенной системы налогообложения составляет 1 год. Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения.

Отчетный период УСН.Квартал, полугодие или 9 месяцев.

Отчетность УСН. Оплата налога и предоставление отчетности на УСН.Организации уплачивают налог и авансовые платежи по месту своего нахождения, а индивидуальные предприниматели - по месту своего жительства.

1. Платим налог авансом:

Не позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) (п.5 ст. 346.21 НК РФ ).

2. Заполняем и подаем декларацию по УСН:

- организации - не позднее 31 марта года, следующего за истекшим налоговым периодом;

- индивидуальные предприниматели - не позднее 30 апреля года, следующего за истекшим налоговым периодом.

3. Платим налог по итогам года:

- организации - не позднее 31 марта года, следующего за истекшим налоговым периодом;

- индивидуальные предприниматели - не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Если последний день срока уплаты налога (авансового платежа) выпадает на выходной или нерабочий праздничный день, перечислить налог плательщик обязан в ближайший следующий за ним рабочий день.

- квитанция для безналичной оплаты.

Декларация по УСН. Подача декларации по УСН в 2016 году. Срок подачи декларации по УСН.Налоговая декларация предоставляется по месту нахождения организации или месту жительства индивидуального предпринимателя.

- организации - не позднее 31 марта года, следующего за истекшим налоговым периодом

- индивидуальные предприниматели - не позднее 30 апреля года, следующего за истекшим налоговым периодом

Форма декларации утверждена Приказом Минфина от 22 июня 2009 г. N 58н. с изменениями внесенными приказом Минфина России от 20.04.2011 № 48н

Порядок заполнения декларации утвержден Приказом Минфина от 22 июня 2009 г. N 58н. с изменениями внесенными приказом Минфина России от 20.04.2011 № 48н

В соответствии с письмом ФНС России от 25.12.2013 № ГД-4-3/23381@ налогоплательщикам при заполнении налоговых деклараций, начиная с 01.01.2014 до утверждения новых форм налоговых деклараций в поле «код ОКАТО» рекомендуется указывать код ОКТМО.

В случае прекращения налогоплательщиком деятельности, в отношении которой им применялась УСН, он представляет налоговую декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному им в налоговый орган в соответствии с п. 8 ст. 346.13 НК РФ. прекращена предпринимательская деятельность, в отношении которой этим налогоплательщиком применялась упрощенная система налогообложения. При этом налог уплачивается не позднее сроков, установленных для подачи налоговой декларации ст. 346.23 НК РФ. То есть налог уплачивается не позднее 25 числа месяца, следующего за месяцем, в котором налогоплательщик прекратил применение УСН. (п. 7 ст. 346.21, п. 2 ст. 346.23 НК РФ ).

Нужно ли платить НДФЛ за своих сотрудников на УСН?Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Ответственность за неуплату налога на УСН.При задержке подачи декларации на срок более 10 рабочих дней могут быть приостановлены операции по счету (заморозка счета ст. 76 НК РФ ).

Опоздание со сдачей отчетности влечет за собой штраф в размере от 5% до 30% суммы неуплаченного налога за каждый полный либо неполный месяц просрочки, но не менее 1000 руб. (ст. 119 НК РФ ).

Задержка платежа грозит взысканием пеней. Размер пени рассчитывается как процент, который равен 1/300 ставки рефинансирования, от перечисленной не в полном объеме либо частично суммы взноса, либо налога за каждый день просрочки (ст. 75 НК РФ ).

За неуплату налога предусмотрен штраф в размере от 20% до 40% суммы неуплаченного налога (ст. 122 НК РФ ).

Когда право на применение УСН утрачено?1. размер дохода за календарный год превысил 60 млн. руб.;

2. численность работников налогоплательщика превысила 100 человек;

3. стоимость основных средств и нематериальных активов превысила 100 млн. руб.

Организации и ИП, нарушившие хотя бы одно из перечисленных выше условий, теряют право применения УСН с начала того квартала, в котором допущено нарушение. С этого же отчетного периода налогоплательщики должны рассчитывать и уплачивать налоги по общему режиму налогообложения в порядке, который предусмотрен для вновь созданных организаций (вновь зарегистрированных индивидуальных предпринимателей). Пени и штрафы за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором такие налогоплательщики перешли на общий режим налогообложения, они не уплачивают.

Налогоплательщик (организация, индивидуальный предприниматель) в случае утраты права на применение УСН в отчетном (налоговом) периоде уведомляет налоговый орган о переходе на иной режим налогообложения путем подачи в течение 15 календарных дней по истечении того квартала, в котором он утратил данное право, сообщения об утрате права на применение упрощенной системы налогообложения (рекомендованная форма № 26.2-2).

Пошаговая инструкция по заполнению и сдаче уведомления о переходе на УСН 2016.1. Подготавливаем уведомление о переходе на УСН автоматически с помощью онлайн-сервиса по оформлению документов или самостоятельно, для этого скачиваем актуальный бланк заявления перехода на УСН форма 26.2-1 в формате PDF.

2. Заполняем бланк УСН, в этом Вам поможет образец заполнения формы 26.2-1:

Необходимая при заполнении формы 26.2-1 информация:

- при заполнеии уведомления следуйте инструкциям, приведённым в сносках;

- при переходе на УСН в 30 дневный срок после регистрации указывается код 2 признака налогоплательщика;

- во всех случаях, кроме подачи уведомления одновременно с документами на государственную регистрацию, ставится печать организации (для ИП использование печати не обязательно);

- в поле дата указывается дата подачи уведомления.

3. Распечатываем заполненное уведомление в двух экземплярах.

4. Идем в налоговую инспекцию, взяв с собой паспорт, и подаем оба экземпляра уведомления инспектору в окошко. Получаем с отметкой инспектора 2ой экземпляр уведомления 26.2-1 о переходе на упрощенку.

С официальными требованиями к применению упрощенной системы налогообложения можно ознакомиться на сайте ФНС .

Ваши замечания и предложения по улучшению данной статьи оставляйте в комментариях.