Рейтинг: 4.9/5.0 (1889 проголосовавших)

Рейтинг: 4.9/5.0 (1889 проголосовавших)Категория: Бланки/Образцы

Договор о совместной деятельности – документ, составление которого является обязательной мерой при желании нескольких заинтересованных лиц объединить усилия, а так же средства для совместного ведения предпринимательской деятельности.

Совместная деятельность для партнеров так же является выгодной при их желании оптимизировать свою систему налогообложения.

Участниками совместной деятельности могут являться как коммерческие организации, так и индивидуальные предприниматели. В данном случае совместная деятельность предполагает извлечение прибыли в будущем. Совместной деятельность так же могут заниматься и обычные люди, а так же не коммерческие организации. В данном случае, целью такой деятельности не должно быть извлечение прибыли.

Договор о совместной деятельности является возмездным и составляется в письменной форме в двух или более (в зависимости от количества участников) экземплярах. Согласно данному договору, участникам необходимо делать вклады в совместное дело. Под вкладами может пониматься как определенная сумма денежных средств, какое-либо материальное или другое имущество, профессиональные навыки, а так же умения, деловые связи и др. Денежное выражение или иная форма вклада должна быть определена по согласованию всех участников совместной деятельности. Информация, относительно размера вклада, в обязательном порядке должна быть прописана в одном из пунктов договор о совместной деятельности.

В документе следует так же оговорить условия, которые касаются порядка ведения совместных дел. Согласно статье 1044 Гражданского Кодекса Российской Федерации, данную функцию могут выполнять как все участники, так и отдельные лица, участвующие в совместной деятельности,

Как правило, вся прибыль, полученная от совместной деятельности, делиться на равные части между всеми участниками. Бывают и случаи, когда в договоре может быть указаны другие условия деления полученной прибыли. Например, деление полученной прибыли зависит от денежного выражения вкладов в совместную деятельность.

Обязательным условием, оговоренным в договоре о совместной деятельности, является срок действия документа, а так же порядок его прекращения или же пролонгации. Целесообразно указать перечень оснований, согласно которым документ прекращает свое действие.

На сайте "Договоры Всем" вы можете без каких-либо затрат получить в личное пользование абсолютно любой образец договора, в том числе договор совместной деятельности. В частности, на данной странице мы представляем вам договор о совместной деятельности, который вы можете легко и быстро скачать и использовать по назначению для заключения нужных вам сделок.

Договор такого рода заключается между несколькими сторонами (от двух и более) и обуславливает их взаимные обязательства. В соответствии с данным документом участники действуют согласованно и целенаправленно для достижения какого-либо общего результата (при этом не создавая юридическое лицо).

Существует несколько вариантов порядка ведения дел

• Ведением дел занимается только одно лицо (кто-либо из участников сделки, на которого возлагаются подобные полномочия);

• Ответственность за ведение дел лежит на нескольких участниках договора;

• Дела ведутся всеми участниками (т. е. осуществление каждого последующего шага оговаривается и согласовывается с остальными представителями данной сделки);

• Любая из сторон может действовать от лица всех участников (это значит, что все представители являются уполномоченными принимать какие-либо значимые для дела решения без согласования с остальными участниками).

Детали оформления договора совместной деятельности

Кроме данного пункта, в договоре о совместной деятельности оговаривается также срок действия сделки, права, обязанности и характер ответственности каждой из сторон, личные данные представителей, предоставляемые реквизиты и другая важная информация. Заполняя подобный бланк, необходимо проявить особое внимание; лучше потратить больше времени на изучение всех деталей и пунктов договора, чем допустить ошибки, которые приведут к негативным последствиям.

На нашем сайте "Договоры Всем" представлен оригинальный образец договора совместной деятельности, который составлен в соответствии с законодательством РФ. Скачивая его, вы можете быть абсолютно уверены в том, что получаете в пользование оригинальный документ, который будет действителен (при условии правильного его оформления).

Договор о совместной деятельности

г. Москва 30 ноября 2013 года.

ООО "БытСервисИнновации 21 век, поименованный ниже «Сторона № 1», в представителя Мархнова Виктора Домировича, действующего на основании выданной доверенности от 30 ноября 2013 года № 38847-223/ВДМ, и открытое акционерное общество “Марш и Газьев”, поименованный ниже "Сторона № 2", в лице Артдиректора Мазьева Игоря Петровича, действующего на основании доверенности № 12/115/-456 от 30 ноября 2013 года, с другой стороны, заключили настоящеий договор о совместной деятельности, далее - "Договор", о нижеследующем:

1.1. В целях содействия друг другу в исполнении уставных задач Стороны договорились подтвердили намерение предоставлять друг другу помощь, оказывать взаимные услуги, в том числе продвигать и рекламировать услуги партнера на основе взаимных расчетов по выполненным мероприятиям.

1.2. Взаимовыгодная деятельность Сторон осуществляется без образования совместного материального имущества и без получения совместной прибыли.

2. ПОРЯДОК И УСЛОВИЯ РАСЧЕТОВ

2.1. Работы, услуги и расходы по исполнению конкретных поручений оплачиваются Сторонами на основе отдельных договоров, соглашений, калькуляций.

2.2. Платежи осуществляются платежными поручениями на расчетные счета Сторон.

3. ОТВЕТСТВЕННОСТЬ СТОРОН

3.1. Партнеры обязуются не разглашать коммерческие сведения производственного и иного порядка, которые стали известны в процессе совместной деятельности.

4. СРОК ДЕЙСТВИЯ ДОГОВОРА

4.1. Настоящий договор о совместной деятельности вступает в силу с момента его фактического подписания обеими Партнерами и действует в течение двух лет.

4.2. Если по окончании указанного в п. 4.1 срока действия договора ни одна из Сторон письменно не изъявит желания прекратить действие договора, он считается автоматически продленным на следующий срок.

4.3. Договор о совместной деятельности может быть расторгнут также по желанию любой Стороны или по взаимному соглашению Сторон, о чем Стороны уведомляют друг друга не ранее чем за пять дней до даты фактического прекращения действия настоящего договора.

Весь образец договора о совместной деятельности размещен в прикрепленном файле.

Этот документ может быть вам полежен:

Добавлено в закладки: 0

Согласно договору простого товарищества некоторые товарищи (лица) принимают на себя обязательства объединить собственные вклады и действовать совместно без образования юридического лица для того, чтобы извлечь прибыль или достигнуть другую не противоречащую закону цель (пункт 1 статьи 1041 Гражданского Кодекса РФ).

Соглашение о совместной деятельности регулирует глава 55 Гражданского Кодекса РФ (статьи 1041 – 1054).

Условия договораСущественные условиями — все те условия, которые являются достаточными для того, чтобы договор заключенным считался. Такие условия:

Предмет этого соглашения будет признаваться согласованным при описании общих целей и существа совместной деятельности товарищей. В договоре при этом обязательно необходимо указать обязанности товарищей по содержанию общего имущества и порядок возмещения расходов, которые связаны с исполнением данных обязанностей (пункт 4 статьи 1043 Гражданского Кодекса РФ).

Срок существенным условием договора простого товарищества не является. Срок может быть как неопределенным, так и определенным. Согласно общему правилу, когда другое не указывается в договоре, срок неопределенным считается. Главная часть договоров на практике заключается без того, чтобы указать срок действия, так как весьма сложно определить срок для достижения общих целей товарищами.

ФормаВ Гражданском Кодексе РФ не указывают типовой определенной формы договора о совместной деятельности. Учитывая общие требования к форме логических соображений и сделки можно утверждать однозначно, что договор необходимо заключать в письменной форме, как единый документ.

Участники (стороны) Договор простого товарищества (о совместной деятельности) можно заключить меж двумя или несколькими товарищами (лицами). Государству, государственным (муниципальным) образованиям и физическим лицам закрыт законодательно доступ к простому коммерческому товариществу. В пункте 2 статьи 1041 Гражданского Кодекса РФ закрепляется положение о том, что стороны договора простого товарищества, который заключается для осуществления предпринимательской деятельности, могут быть лишь коммерческие организации и индивидуальные предприниматели.

Договор простого товарищества (о совместной деятельности) можно заключить меж двумя или несколькими товарищами (лицами). Государству, государственным (муниципальным) образованиям и физическим лицам закрыт законодательно доступ к простому коммерческому товариществу. В пункте 2 статьи 1041 Гражданского Кодекса РФ закрепляется положение о том, что стороны договора простого товарищества, который заключается для осуществления предпринимательской деятельности, могут быть лишь коммерческие организации и индивидуальные предприниматели.

Участники некоммерческого простого товарищества может какой-либо круг лиц. То есть участниками простого некоммерческого товарищества могут являться любые юридические лица, индивидуальные предприниматели, физические лица.

Для договора простого товарищества следующие главные признаки характерны:

Каждый участник этого договора (товарищ) свой вклад вносит для проведения совместной деятельности. Вклад — только деньги, товарно-материальные ценности или имущество, профессиональные, другие знания и опыт, умения и навыки, связи и м деловая репутация (пункт 1 статьи 1042 Гражданского Кодекса РФ). Финансовая оценка вклада производится по договоренности меж товарищами. При внесении неимущественного вклада его оценку может произвести специалист (оценщик), документ которого соглашением товарищей утверждается. Также оценку неимущественного вклада можно осуществить по договоренности сторон без привлечения специалиста (оценщика).

Особенные правила устанавливают для вклада, как недвижимое имущество, которое принадлежит на праве собственности товарищу. При внесении данного вклада, статус долевой общей собственности всех товарищей, это имущество получает лишь после госрегистрации перехода права собственности в долевую общую собственность.

Имущество, которое внесено товарищами, применяется в интересах всех товарищей и их общее имущество составляет. Продукция, которая произведена в итоге совместной деятельности и доходы, полученные от такой деятельности считаются долевой общей собственностью участников, когда другое не устанавливается договором или законом или не проистекает из существа обязательства (пункт 1 статьи 1043 Гражданского Кодекса РФ).

В договоре простого товарищества определяют порядок возмещения расходов, которые связаны с исполнением данных обязанностей, обязанности товарищей по содержанию общего имущества. Использование общего имущества товарищей производится по их общему согласию, а при недостижении согласия в порядке, который устанавливается судом (пункты 3,4 статьи 1043 Гражданского Кодекса РФ).

Представители товариществаВесьма важно определить тех лиц, которые будет вести от имени товарищества общие дела, кто будет налоговый учёт вести. кто будет товариществом управлять.

Когда все товарищи индивидуальными предпринимателями являются, весьма важным является также определение того, кто будет проводить учет расходов и доходов. А когда все товарищи юридическими лицами являются, нужно определить того, кто будет бухгалтерский учёт вести.

Ведение общих дел возможно лишь товарищами (одним, несколькими товарищами, всеми) одним из трех методов:

Другие направления деятельности: ведение налогового учёта, бухгалтерского учёта, управление товариществом, ведение учета доходов и расходов производится товарищами (одним или несколькими) или третьей стороной, которая привлечена по договору и не является товарищем.

Типы товариществПростые товарищества делятся на негласные и гласные. Товарищи в негласных товариществах нельзя раскрывать для третьих лиц существование товарищества, в гласных такие действия товарищей не запрещены и допустимы. Все товарищества по общему правилу гласные. Товарищества негласными становятся, только когда в договоре указываются специально такие положения (пункт 1 статьи 1054 Гражданского Кодекса РФ).

Имущество при прекращении договораПри прекращении договора простого товарищества вещи, которые переданы в общее владение и возвращаются товарищам, предоставившим их, без вознаграждения, когда другое не предусматривается соглашением сторон (пункт 2 статьи 1050 Гражданского Кодекса РФ).

Договор имеет такие приложения:

Договор имеет сопутствующий документ под названием «Дополнительное соглашение».

Образец договора простого товарищества о совместной деятельности

Договор аренды квартиры

Договор дарения автомобиля

Договор на куплю-продажу квартиры

Договор подряда возмездного оказания услуг

Договор дарения доли квартиры

Договор дарения (квартиры после смерти)

Договор дарения имущества

Договор дарения денежных средств

Договор дарения дома

Договор дарения земельного участка

Договор дарения квартиры

Договор аренды нежилого помещения

Договор аренды жилого помещения

Договор социального найма жилого помещения

Договор найма квартиры

Договор строительного подряда

Договор аренды земельного участка

Договор безвозмездного пользования нежилым помещением

Договор безвозмездного пользования жилым помещением

Договор аренды оборудования

Договор аренды комнаты

Договор аренды гаража

Агентский договор на оказание услуг

Договор безвозмездного пользования имуществом

Договор доверительного управления имуществом

Договор о полной материальной ответственности

Договор ответственного хранения

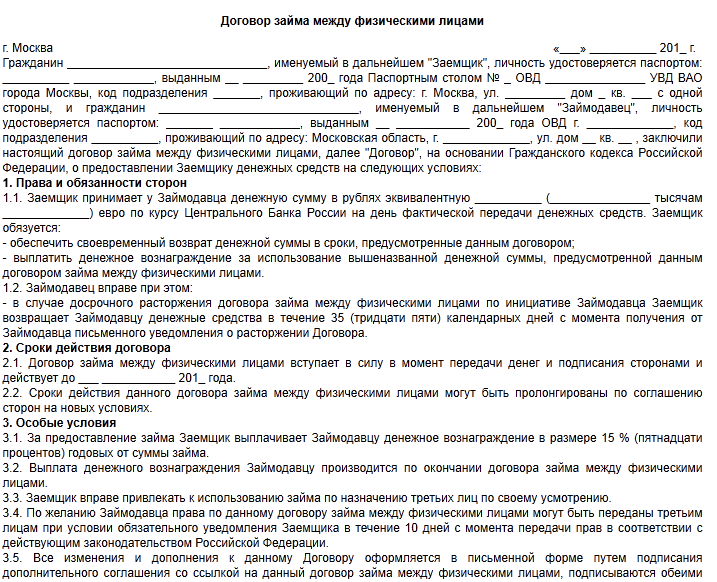

Договор займа между физическими лицами

Договор беспроцентного займа

Договор поставки оборудования

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Проблему, где взять деньги для того чтобы осуществить новый проект или заняться еще одним видом деятельности, многие организации решают путем заключения договора о совместной деятельности. Участники договора объединяют свои вклады и ведут совместную деятельность с целью получения прибыли.

Что может быть вкладом в совместную деятельность? Кто должен вести бухгалтерский учет? Следует ли открывать отдельный расчетный счет? Обязано ли созданное товарищество встать на учет в налоговом органе в целях налогообложения доходов от совместной деятельности? Как распределяется доход для целей обложения налогом на прибыль между участниками? Является ли само товарищество плательщиком НДС? На эти и другие вопросы мы постараемся дать ответ в данной статье.

Правовое регулирование вопросов по совместной деятельности закреплено гл.55 ГК РФ. Гражданский кодекс называет договор о совместной деятельности договором простого товарищества.

По договору простого товарищества (договор о совместной деятельности) двое или несколько лиц (товарищей) обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения иной, не противоречащей закону цели (ст.1041 ГК РФ ).

Что может быть вкладом в совместную деятельность? Все, что вносится в общее дело: это могут быть деньги, основные средства, нематериальные активы, профессиональные и иные знания, навыки и умения и даже деловые связи. При этом вклады предполагаются равными по стоимости, если иное не вытекает из договора. Денежная оценка вклада производится сторонами договора по взаимному соглашению. Таковы положения ст.1042 ГК РФ .

Бухгалтерский учет и налогообложениеОдин из участников договора берет на себя обязанность по ведению общих дел от имени всех товарищей. Его полномочия должны быть подтверждены доверенностью, выданной остальными товарищами, или договором, совершенным в письменной форме (ст.1044 ГК РФ ).

Бухгалтерский учет имущества простого товарищества ведется обособленно от имущества и обязательств товарища, ведущего общие дела.

А нужно ли вести бухгалтерский учет, если участник, которому поручено ведение общих дел, находится на упрощенной системе налогообложения? Как известно, такие организации должны вести только налоговый учет на основании книги учета доходов и расходов (ст.346.24 НК РФ ). Здесь необходимо учесть следующие: при заключении договора о совместной деятельности юридического лица не возникает. Договор простого товарищества не подлежит даже регистрации у нотариуса, если только его участники сами, в добровольном порядке не сделают этого. Нормы главы 26.2 «Упрощенная система налогообложения» применяются к организациям и индивидуальным предпринимателям. Поскольку простое товарищество не относится ни к тем ни к другим, на него не распространяются положения гл.26.2 НК РФ.

Таким образом, обособленное ведение бухгалтерского учета по договору о совместной деятельности обязательно.

Кто должен вести бухгалтерский учет? Если участниками простого товарищества являются и юридические, и физические лица, в том числе и частные предприниматели, ведение бухгалтерского учета поручается юридическому лицу (ст.1043 ГК РФ ).

А как быть, если среди участников договора нет юридических лиц? Например, договор заключен между частными предпринимателями. Видимо, в очередной раз в законодательстве допущен казус. Поручить вести бухгалтерский учет юридическому лицу, не являющемуся участником договора, нельзя. Так как согласно нормам ст.1043 ГК РФ ведение бухгалтерского учета должно быть поручено одному из участвующих в договоре юридических лиц. Значит, в этом случае ведение учета поручается одному из частных предпринимателей.

В случае если договор о совместной деятельности заключается с иностранной организацией, ведение учета доходов и расходов такого товарищества для целей налогообложения должно осуществляться российским участником независимо от того, на кого возложено ведение дел в соответствии с договором. Это требование п. 2 ст. 278 НК РФ .

Министерством финансов разработаны специальные “Указания об отражении в бухгалтерском учете операций, связанных с осуществлением договора простого товарищества” [1]. Кроме этого, следует также руководствоваться ПБУ 19/02 “Учет финансовых вложений” [2] .

ПБУ 19/02 относит вклады товарищей в совместную деятельность к финансовым вложениям. Для учета операций по финансовым вложениям Планом счетов предусмотрен сч.58 «Финансовые вложения», субсчет 4 «Вклады по договору простого товарищества». Передача имущества в простое товарищество отражается с использованием счетов учета выбытия имущества: сч.91 «Прочие доходы и расходы». Разница между остаточной стоимостью передаваемого имущества и его оценочной стоимостью отражается как финансовый результат от хозяйственной операции.

Рассмотрим отражение операций по договору о совместной деятельности на конкретном примере.

Два юридических лица - ООО «Сокол» и ООО «Импульс» - 1 января 2003 г. заключили договор о совместной деятельности по оказанию автотранспортных услуг, указав в договоре, что доли каждого участника равны.

ООО «Сокол» находится на общей системе налогообложения. ООО «Импульс» по своему виду деятельности является плательщиком ЕНВД. Ведение общих дел и бухгалтерского учета поручено ООО «Сокол».

ООО «Сокол» в качестве вклада в совместную деятельность передает автотранспортные средства. Первоначальная (восстановительная) стоимость автотранспортных средств составляет 1 100 000 руб. начисленный износ - 200 000 руб.

ООО «Импульс» в качестве вклада вносит денежные средства в размере 1 200 000 руб.

Бухгалтерский учет и налогообложение у ООО «Сокол» - товарища, ведущего общие дела

Как указывалось выше, доли участников предполагаются равными. Следовательно, для ООО «Сокол» размер финансовых вложений по совместной деятельности составит 1 200 000 руб.

В учете ООО «Сокол» в январе будут сделаны следующие записи:

Как учитывать финансовый результат от передачи основного средства в совместную деятельность? Нужно ли начислять НДС при этом? Что делать с НДС по такому основному средству, если раньше он был поставлен к вычету?

Не признается реализацией товаров (работ, услуг) передача налогоплательщиками имущества, если она носит инвестиционный характер, в частности, является вкладом участников простых товариществ (пп.4 п.3 ст.39 НК РФ ). Следовательно, операция передачи автотранспортных средств не облагается налогом на прибыль и НДС (п.1 ст.278, пп.1 п.2 ст.146 НК РФ ).

Если по вносимым основным средствам или иному имуществу ранее в установленном порядке был произведен вычет НДС, то вычет должен быть уменьшен на сумму, соответствующую той части стоимости имущества, которая не включена через амортизационные отчисления в себестоимость товаров (работ, услуг) или внереализационные расходы, учитываемые при определении налога на прибыль. Такой вычет производится в том налоговом периоде, в котором было передано имущество (п.3.3.3 Методических рекомендаций [3] ). По мнению автора, восстанавливать НДС следует за счет доходов по данной операции.

При расчете налога на имущество следует руководствоваться ст.2 Закона РФ «О налоге на имущество» [4]. Каждый из участников договора о совместной деятельности для целей обложения налогом на имущество принимает в расчет то имущество, которое он внес в качестве вклада, а также ту часть имущества, которую он получил в качестве причитающейся ему доли собственности, созданной в процессе совместной деятельности.

В нашем примере ООО «Сокол» является плательщиком налога на имущество по этому автотранспорту. Кроме того, ООО «Сокол», передавшее автотранспортные средства в простое товарищество, должно исключить их из состава амортизируемого имущества, так как эти автотранспортные средства уже не используются им в производстве собственной продукции.

Бухгалтерский учет и налогообложение совместной деятельности ( простого товарищества)

В 1 квартале 2003 г. выручка от реализации услуг по договору о совместной деятельности составила 300 000 руб. (в т.ч. 20% НДС – 50 000 руб.), затраты - 170 000 руб. прибыль - 80 000 руб. Реализацией услуг также занимается ООО «Сокол».

При ведении дел по совместной деятельности возникает вопрос: следует ли открывать отдельный расчетный счет? Такого требования ни гражданское, ни налоговое законодательство не содержит. Участники договора вправе сами решить этот вопрос. По мнению автора, ведение учета будет более эффективным при наличии отдельного расчетного счета. Если расчетный счет не открыт, особое внимание должно быть обращено на организацию учета по счетам учета денежных средств: 50 "Касса", 51 "Расчетный счет", 52 "Валютный счет".

Взносы участников на балансе по совместной деятельности отражаются как уставный капитал на одноименном счете 80. субсчет 2 "Вклады товарищей".

Имущество, внесенное участниками совместной деятельности, учитывается в оценке, предусмотренной в договоре, и на основании первичных учетных документов об оприходовании: накладные, акты приема-передачи, квитанция к приходному кассовому ордеру, выписка банка.

Амортизация по основным средствам в совместной деятельности начисляется вне зависимости от фактического срока их использования и применяемых ранее методов начисления амортизации до заключения договора простого товарищества (п.9 Указаний № 68н ). По мнению автора, срок полезного использования следует определять в соответствии с положениями ст.258 НК РФ и с учетом Классификации основных средств [5] .

Поскольку автотранспортные средства, используемые в простом товариществе, являются общей собственностью и используются для производства продукции товарищества, то начисленную амортизацию по автотранспортным средствам уполномоченный участник учитывает в составе расходов, связанных с производством и реализацией этой продукции.

Расходы на покупку материалов (ГСМ) учитываются, так же как и в обычной деятельности, на счетах учета материальных ценностей в корреспонденции со счетами расчетов. В составе расходов материалы учитываются на основании первичных документов: накладные, путевые листы.

В бухгалтерском учете простого товарищества должны быть сделаны следующие проводки:

Что касается налогообложения, то здесь возникают следующие вопросы: обязано ли созданное товарищество встать на учет в налоговом органе в целях налогообложения доходов от совместной деятельности, представлять декларации по налогу на прибыль организаций? Является ли товарищество плательщиком НДС?

Статьей 19 НК РФ установлено, что налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с НК РФ возложена обязанность уплачивать соответственно налоги и (или) сборы. Простое товарищество не является налогоплательщиком и не подлежит постановке на учет в налоговых органах, поскольку не является юридическим лицом, а следовательно, не признается организацией (п.1 ст.48 ГК РФ ).

Согласно п.1 ст.289 НК РФ налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения соответствующие налоговые декларации в порядке, определенном данной статьей. Поэтому декларации по налогу на прибыль представляются только налогоплательщиками и простое товарищество не обязано их представлять.

Вопрос об уплате НДС урегулирован п. 3.3.3 Методических рекомендаций. Товары (работы, услуги), реализуемые в рамках совместной деятельности, подлежат обложению НДС в общеустановленном порядке. Не облагается НДС доля прибыли, получаемая каждым из участников совместной деятельности после уплаты всех налогов, включая НДС.

Таким образом, простое товарищество обязано начислить НДС с полученной выручки. А на основании пп.1 п.2 ст.171 НК РФ принять к вычету НДС по приобретенным материалам, работам, услугам.

Необходимо отметить, что главой 21 НК РФ не предусмотрено представление отдельной налоговой декларации при реализации товаров (работ, услуг) в рамках совместной деятельности. Поэтому операции по реализации товаров (работ, услуг), производимых в рамках договора о совместной деятельности, отражаются в свободных строках 180 - 210 раздела I налоговой декларации вместе с прочей реализацией товаров (работ, услуг), осуществляемой организацией по своей основной деятельности. Суммы налога, уплаченные поставщикам по товарам (работам, услугам), приобретенным для осуществления операций, признаваемых объектом налогообложения, производимых в рамках совместной деятельности, отражаются по строке 368 подраздела "Налоговые вычеты" налоговой декларации.

Продолжим отражение операций в учете простого товарищества.

Полученный доход включается в состав внереализационных доходов ООО «Сокол» и подлежит налогообложению в общеустановленном порядке.

Бухгалтерский и налоговый учет у ООО «Импульс»

В бухгалтерском учете ООО «Импульс» также будет отражен внереализационный доход.

Вспомним, что в соответствии с условиями нашего примера ООО «Импульс» является плательщиком ЕНВД. Нужно ли ООО «Импульс» платить налог на прибыль с полученного дохода? Как известно, плательщики ЕНВД не являются плательщиками налога на прибыль. Однако п.4 ст.278 НК РФ относит полученный доход не к доходам от основного вида деятельности, а к внереализационным доходам, то есть к доходам от прочих видов деятельности.

Таким образом, доход от совместной деятельности у ООО «Импульс» подлежит налогообложению по ставке 24 %.

Прекращение договора о совместной деятельностиПри прекращении договора простого товарищества вещи, переданные в общее владение и (или) пользование товарищей, возвращаются предоставившим их товарищам без вознаграждения, если иное не предусмотрено соглашением сторон (ст.1050ГК РФ ).

В соответствии с пп.5 п.1ст.251 НК РФ имущество, полученное в случае прекращения договора простого товарищества, в пределах первоначального взноса не учитывается при определении налоговой базы по налогу на прибыль.

Доходы, полученные участником в виде вознаграждения при его участии в простом товариществе, а также доходы, полученные при выходе из простого товарищества в виде превышения стоимости возвращаемого имущества над стоимостью имущества, ранее переданного участником в качестве вклада в это простое товарищество, признаются внереализационными доходами участника (п.9 ст.250 НК РФ ). В налоговом учете этот доход включается в налоговую базу для исчисления налога на прибыль организаций в том отчетном (налоговом) периоде, когда имущество было получено.

Если при прекращении действия договора простого товарищества и возврате имущества участнику возникла отрицательная разница между оценкой возвращаемого имущества и оценкой, по которой это имущество ранее было передано по договору простого товарищества, то эта разница не признается убытком для целей налогообложения (п.6 ст.278 НК РФ ).

Рассмотрим эти операции, используя условия Примера 1. Добавим, что за время действия договора амортизация по автотранспортным средствам была начислена в размере 500 000 руб.

В бухгалтерском учете простого товарищества будут сделаны проводки:

Если за период эксплуатации автотранспортных средств в совместной деятельности они будут полностью амортизированы, то вклад участника, который внес основные средства, будет погашен полностью денежными средствами или иным имуществом.

[1] Указания об отражении в бухгалтерском учете операций, связанных с осуществлением договора простого товарищества, утв. Приказом МФ РФ от 24.12.1998 г. № 68н.

[2] Положения по бухгалтерскому учету "Учет финансовых вложений ПБУ 19/02", утв. Приказом МФ РФ от 10.12.2002 г. № 126н.

[3] Методические рекомендации по применению главы 21 «Налог на добавленную стоимость» Налогового кодекса Российской Федерации", утв. Приказом МНС РФ от 20.12.2000 г. № БГ-3-03/447.

[4] Закон РФ от 13.12.1991 г. № 2030-1 «О налоге на имущество предприятий».

[5] Постановление Правительства РФ от 01.01.2002 г. №1 «О Классификации основных средств, включаемых в амортизационные группы».

главный редактор журналов «Бюджетные организации: бухгалтерский учет и налогообложение»