Рейтинг: 4.0/5.0 (1857 проголосовавших)

Рейтинг: 4.0/5.0 (1857 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Договор ОСАГО (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Договор ОСАГОФедеральный закон от 25.04.2002 N 40-ФЗ

(ред. от 23.06.2016)

"Об обязательном страховании гражданской ответственности владельцев транспортных средств"

(с изм. и доп. вступ. в силу с 01.09.2016) 1. Обязательное страхование осуществляется владельцами транспортных средств путем заключения со страховщиками договоров обязательного страхования, в которых указываются транспортные средства, гражданская ответственность владельцев которых застрахована.

"Положение о правилах обязательного страхования гражданской ответственности владельцев транспортных средств"

(утв. Банком России 19.09.2014 N 431-П)

(ред. от 24.05.2015)

(Зарегистрировано в Минюсте России 01.10.2014 N 34204)

(с изм. и доп. вступ. в силу с 01.10.2015) Глава 1. Порядок заключения, изменения, продления, досрочного прекращения договора обязательного страхования

Документ доступен: с 20 до 24 ч. (выходные, праздники - 24 часа)

Статьи, комментарии, ответы на вопросы. Договор ОСАГОСитуация: Как выбрать страховую компанию для заключения договора ОСАГО?

("Электронный журнал "Азбука права", 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по налогам. Энциклопедия спорных ситуаций по налогу на прибыль 5.2. Можно ли учесть в расходах для целей налога на прибыль 23 процента от части страховой премии, которые недополучены от страховой компании при досрочном расторжении договора ОСАГО (п. 2 ст. 263 НК РФ)?

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Договор ОСАГОФорма: Заявление о заключении договора обязательного страхования гражданской ответственности владельца транспортного средства

(Положение Банка России от 19.09.2014 N 431-П (ред. от 24.05.2015))

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Журнал учета заключенных договоров обязательного страхования гражданской ответственности владельцев транспортных средств

(Подготовлен для системы КонсультантПлюс, 2014)

Документ доступен: в коммерческой версии КонсультантПлюс

Заявление в росгосстрах образец осаго. Posted on 04.08.2015 by admin. ? В крупнейших страховых или конспект нет бланков (сообщили что остались только для. По договору страхования ОСАГО № 234 от 09.

В настоящее время оформление страхового полиса ОСАГО является обязательным для всех владельцев автотранспортных средств, выезжающих на дороги Российской Федерации.

Приобретая такую страховку у самой востребованной российской компании Росгосстрах, автолюбитель будет надёжно защищён от всех возможных неприятностей, которые могут с ним случиться на дороге. Описание продукта

Страховая программа обязательного страхования автогражданской ответственности представляет собой процедуру обязательного страхования гражданской ответственности каждого российского автолюбителя.

Главной задачей такого страхового полиса является снижение рисков для владельцев автотранспортных средств, виновных в произошедших дорожно-транспортных происшествиях.

Страховая компания, оформившая такой полис, берёт на себя всю ответственность, связанную с возмещением ущерба пострадавшим в ДТП людям, а также с оплатой ремонта их повреждённого имущества.

На стоимость страхового полиса ОСАГО оказывают непосредственное влияние следующие факторы:

регион;

возраст владельца авто;

тип автотранспортного средства;

мощностные характеристики машины;

стаж водителя;

наличие ранее произошедших ДТП. Выплаты по ОСАГО в Росгосстрах и урегулирование убытков

Страховая компания может выплатить страховую сумму потерпевшим только после проведения соответствующей процедуры.

Максимальная сумма выплат по одному страховому случаю (при наличии нескольких пострадавших) может достигать 400 000 рублей: 240 000 на восстановление здоровья 160 000 на восстановление повреждённого имущества

В том случае, когда в дорожно-транспортном происшествии пострадавшим признан только один человек, максимальная сумма страховых выплат составит 300 000 рублей: 160 000 на восстановление здоровья 120 000 на ремонт имущества

Все пострадавшие могут воспользоваться новой услугой и отслеживать статус выплатного дела, посредством интернета, посетив официальный сайт страховой компании Росгосстрах.

Если сумма ущерба, по данным проведённой экспертизы, превысит максимальную сумму страховых выплат, то виновный в дорожно-транспортном происшествии автолюбитель должен будет из своих личных средств оплатить эту разницу.

В этом случае пострадавшая сторона будет руководствоваться статьёй № 1072 Гражданского кодекса, действующего на территории Российской Федерации.

Виновник дорожно-транспортного происшествия может не согласиться с требованием пострадавших оплатить разницу между максимальной суммой страховых выплат по ОСАГО и фактической суммой ущерба.

Для этого ему потребуется обратиться к независимым специалистам, которые проведут экспертизу и вынесут своё решение. Все расходы на проведения данных мероприятий будет оплачивать виновник ДТП, инициировавший дополнительную экспертизу. Можно ли оформить полис без страхования жизни

Страхование ОСАГО. Электронный полис Росгосстрах ОСАГО в подробностях. Avtoexpert.pro > Защита прав автолюбителей > Образец договора на оказание юридических услуг по ОСАГО.

В настоящее время действующим на территории Российской Федерации законодательством не требуется обязательное страхование жизни автолюбителя при оформлении ОСАГО.

Многие страховщики по своей инициативе пытаются навязать владельцам автотранспортных средств дорогостоящие страховые полисы здоровья и жизни.

При этом если автолюбитель откажется от дополнительной страховки, они не могут на законных основаниях отказать им в оформлении полисов ОСАГО.

Обратившись в компанию Россгосстрах, владельцы автотранспортных средств могут оформить полис ОСАГО без страхования жизни.

В этом случае автолюбитель будет пользоваться следующими законодательными актами Российской Федерации:

Законом «О защите прав потребителей»;

Гражданским кодексом ( статья 421);

Законом «О защите конкуренции»;

Постановлением Правительства РФ «Об ОСАГО».

В том случае, когда страховщик будет настаивать на обязательном страховании жизни, владелец автотранспортного средства может написать жалобу в Российский Союз Автостраховщиков. Возможен ли ремонт по страховке

В 2014 году в Российское законодательство были внесены определённые изменения, благодаря чему по страховым полисам ОСАГО стало возможно выполнять ремонт пострадавшего в ДТП автомобиля.

Для того чтобы воспользоваться этой поправкой автолюбителю необходимо написать заявление на осаго бланк росгосстрах, которое в последствие следует передать своему страховщику.

При этом следует указать, что он не возражает, что страховщиком будет увеличен срок проведения процедуры возмещения выплаты в «натуре».

Проведение ремонтных работ по ОСАГО возможно только в тех автомастерских, которые заключили со страховой компанией соответствующий договор.

Владельцу автотранспортного средства будет предоставлен список сервисных центров, из которого он сможет выбрать наиболее подходящую мастерскую.

После этого автолюбителю будет выдано направление на проведение ремонта, которое он должен будет передать специалистам автомастерской. Этот документ выдаётся в течение 20-ти рабочих дней с момента подачи пострадавшим заявления о страховых выплатах в натуре. Правила

Страховая компания Росгосстрах разработала свои собственные правила страхования ОСАГО, которые находятся в свободном доступе на её официальном сайте. Владельцы автотранспортных средств перед оформлением страховки могут ознакомиться с этими правилами в онлайн режиме.

Памятка: «Как заключить Договор ОСАГО». Правила обязательного страхования гражданской Типовые договорыpdf345 Кб. годовой отчет РСА за 2012 год в формате PDF Типовые договорыpdf3 222 Кб.

В этих правилах подробно описываются права и обязанности обеих сторон, заключающих страховой договор ОСАГО:

нормы износа автотранспортного средства;

вид страховой программы и её особенности;

порядок возмещения ущерба пострадавшим в дорожно-транспортном происшествии по вине автолюбителя, купившего полис ОСАГО;

сроки подачи и рассмотрения заявлений о наступлении страхового случая, в результате которого автолюбитель понёс материальный ущерб (например, угон автотранспортного средства);

сроки проведения финансовых расчётов между страховой компанией и пострадавшей стороной;

список всех страховых случаев, по которым могут производиться страховые выплаты;

причины, по которым страховая компания может отказать в возмещении ущерба и т. д. Можно ли продлить полис

Если у автолюбителя возникает необходимость в продлении страховки, он должен в первую очередь внимательно изучить свой договор, заключённый с компанией Росгосстрах.

В этом документе должна присутствовать информация, касающаяся порядка продления сроков действия страхового полиса.

После этого владельцу автотранспортного средства следует обратиться в страховую компанию и сообщить о своём намерении продлить страховку. В большинстве случаев страховые компании в автоматическом режиме продляют полисы ОСАГО, если автолюбители заранее не сообщили им о намерении расторгнуть договор.

Как приобрести полис в компании Согаз, узнайте в статье: ОСАГО Согаз.

Правила ОСАГО рассматриваются в этой статье. Как проверить подлинность

Каждый владелец автотранспортного средства может по своему желанию проверить подлинность страхового полиса, выданного компанией Росгосстрах.

Особенно важно провести такие мероприятия, если страховка оформлялась не в офисе компании, а через брокерское агентство или через частного страхового агента.

Автолюбители должны помнить, что полисы страхования гражданской ответственности ОСАГО представляют собой бланки строгой отчётности, которые имеют серийные номера и при заполнении регистрируются в специальном журнале.

Каждый бланк страхового полиса числится в единой электронной базе Российского Союза Автостраховщиков.

Чтобы проверить подлинность полученного страхового полиса ОСАГО владелец автотранспортного средства должен позвонить в офис Российского Союза Автостраховщиков и продиктовать менеджеру его номер.

После проверки по базе сотрудник РСА скажет автолюбителю, действительно ли этот документ закреплён за Росгосстрахом.

Водители могут провести проверку полисов и посредством интернета, при посещении официального сайта Российского Союза Автостраховщиков. Условия договора

При оформлении договора ОСАГО владельцу автотранспортного средства необходимо предоставить страховой компании Росгосстрах определённый пакет документации:

паспорт с местной пропиской и российским гражданством;

технический паспорт на автотранспортное средство;

права водителя данного автомобиля (если управление машиной будет доверено нескольким людям, то потребуется предоставить не только их паспортные данные, но и водительские удостоверения);

диагностическая карта машины, свидетельствующая о прохождении технического осмотра.

После подписания договора автолюбителю на руки страховщик должен выдать следующие документы:

страховой полис ОСАГО;

правила страхования;

квитанция, свидетельствующая об уплате автолюбителем стоимости страховки;

бланки установленного образца, которые водитель должен будет заполнять при совершении дорожно-транспортного происшествия;

список представителей Росгосстраха, работающих в различных регионах РФ.

Образец договора ОСАГО. Заполненный образец договора ОСАГО. Как расторгнуть договор и вернуть деньги

Чтобы расторгнуть договор ОСАГО и вернуть потраченные денежные средства владелец автомобиля должен лично обратиться в компанию Росгосстрах и сообщить её представителям о своём намерении прекратить дальнейшее сотрудничество.

Если со стороны страховщика будут возникать различные препятствия на пути к расторжению договора, автолюбитель должен действовать в следующем порядке:

составление и подача в страховую компанию заявления о намерении расторгнуть договор. Этот документ руководство компании будет рассматривать в течение 10-ти рабочих дней, после чего вынесет своё решение;

если от страховщика был получен отказ в расторжении договора, владелец автотранспортного средства должен обратиться в суд, либо в Российский Союз Автостраховщиков;

после получения решения суда автолюбитель должен повторно посетить страховую компанию и получить положенные по закону выплаты.

Все взаимоотношения между страховщиком и автолюбителем регулируются Правилами автострахования (указаны в договоре ОСАГО) действующим на территории Российской Федерации Гражданским кодексом, а также другими федеральными и региональными законодательными актами.

В большинстве случаев сумма страховых выплат составляет 100% от внесённой на счёт компании страховой премии.

Из этой суммы владелец автотранспортного средст

Каждый владелец наземного транспортного средства обязан застраховать свою гражданскую ответственность. Договор ОСАГО гарантирует выплату компенсации потерпевшим в случае ДТП.

Соглашение такого рода заключается сроком на 1 год, после чего страховку необходимо продлить. Просрочка ОСАГО на 1 день делает из примерного автовладельца нарушителя административных норм. За просрочку полиса предусмотрен штраф в размере 500 рублей.

ОсобенностиОСАГО – договор обязательного страхования гражданской ответственности владельцев наземных транспортных средств. Полис возмещает только вред, нанесенный жизни, здоровью и имуществу третьих лиц.

Договор ОСАГО предусматривает защиту от рисков причинения вреда имуществу третьих лиц. Соглашение заключается на один год, после чего подлежит продлению.

ОСАГО должны оформлять все владельцы автотранспортных средств. Физические лица страхуют свое авто. Юридические лица могут получить ОСАГО на весь автопарк, но полис будет выдаваться на каждое ТС в отдельности. В рамках такого договора страхования действует период пользования.

Этот период обычно составляет 3 месяца для обычных граждан и 6 месяцев для транспорта юридических лиц. Просрочка периода пользования также расценивается как административное правонарушение.

Даже если страховка будет действительной, а период действия просрочен, работники ГИБДД имеют полное право оштрафовать водителя, который использует ТС не в указанный договором сезон.

ОСАГО как соглашение сторон имеет черты договора обязательного и добровольного страхования. Без данного полиса езда в машине запрещена.

С иной стороны – ОСАГО договор, а вовсе не обязательный платеж. Он имеет обязательный характер, но, все же, заставить его заключить могут только работники ГИБДД, после изъятия номерных знаков.

Сейчас автомобилисты редко экономят на отсутствии ОСАГО. Траты при ДТП несоизмеримо больше, чем тот ничтожный минимум, который придется платить.

Далеко не всегда и не всю сумму потерпевшим удается получить у страховщика. Если речь идет о суммах больше 400.000 рублей. остаток подлежит взысканию через суд.

Только заключение ДСАГО дает возможность избежать судебного разбирательства. Договор добровольного страхования позволяет включить значительно большее количество страховых рисков и случаев.

Полис обходится всего в 1000 рублей. А вот страховой суммой может быть и 1 миллион .

Например, по нынешним тарифам при установлении факта инвалидности страховая компенсация будет составлять около 500.000 рублей (речь идет об 1 группе и детях-инвалидах). Страховщики могут покрыть только 400.000 рублей .

Если владелец ТС кроме того был застрахован по добровольной программе, то ему не придется выплачивать дополнительную компенсацию в размере 100.000 рублей из собственного кармана или становиться участником длительных, дорогостоящих судебных процессов.

Многие автомобилисты, понимая, что ОСАГО – это минимум, который никак не защищает самого владельца и его транспортное средство, заключают дополнительное соглашение КАСКО.

Оно предполагает защиту транспортного средства от повреждения или угона. Тарифы по КАСКО зависят от марки автомобиля, водительского стажа, числа лиц, которые будут допущены к управлению.

В отличие от ОСАГО, фиксированной суммы страхового возмещения нет. КАСКО предусматривает в первую очередь защиту транспортного имущества.

ОСАГО решает вопросы, связанные с возмещение ущерба другим участникам дорожного движения. Действие договора КАСКО не распространяется на груз, пассажиров или третьих лиц, которым был нанесен ущерб при ДТП.

Обязательность страхования ответственности владельцев транспортных средств проявляется в том, что ОСАГО должны оформлять на одинаковых условиях резиденты и нерезиденты РФ.

Страхование гражданской ответственности владельцев ТС выступает гарантией основных конституционных и гражданских прав человека: именно за отсутствие страховки, при ее просрочке и прочих проблемах с полисом водителей привлекают к административной ответственности.

Субъекты и объектыДоговор ОСАГО имеет следующие юридические признаки:

Заключается исключительно в письменном виде. Несоблюдение установленной для него формы влечет ничтожность соглашения.

Договор ОСАГО всегда заключается между страховщиком и страхователем в пользу третьих лиц. Страховщиком может быть только юридическое лицо.

Страхователем могут быть как физические лица, так и юридические. От имени компании заключать договор должно уполномоченное лицо с доверенностью или иным правопредоставляющим документом выданным руководством ЮЛ.

Выгодоприобретателями по ОСАГО могут быть ЮЛ и ФЛ, которым был нанесен вред при наступлении страхового случая имущественного или неимущественного характера.

Консенсуальность договора об обязательном страховании гражданской ответственности владельцев наземных транспортных средств означает то, что документ составляется с указанием на события, которые могут произойти в будущем.

Договор ОСАГО всегда оплатный и обоюдный. Потерпевшие получают компенсацию и все участники соглашения должны знать свои права, а также соблюдать обязанности. Страховщиком по договору может быть любая страховая компания, которая имеет действующую лицензию на осуществление подобного вида деятельности.

Страхователем выступает владелец транспортного средства. Именно он несет ответственность перед третьими лицами относительно своего источника повышенной опасности.

Договор ОСАГО всегда заключается в пользу выгодоприобретателей. Ими являются все участники дорожного движения до момента возникновения ДТП.

После того как дорожное происшествие случилось, они приобретают статус потерпевших и право на возмещение имущественного и морального ущерба.

Страховщики возмещают исключительно имущественный вред. Вопрос о возмещении морального ущерба обычно решается в судебном порядке.

Объектом договора ОСАГО является гражданская ответственность за вред, причиненный третьим лицам при управлении транспортным средством.

Включаются все риски, которые связаны с порчей и гибелью имущества, а также с причинением вреда здоровью или смертью участников дорожного движения.

Что такое утрата товарной стоимости автомобиля по ОСАГО, узнайте в статье: утрата товарной стоимости автомобиля по ОСАГО .

Информацию, как расторгнуть договор ОСАГО, найдите здесь .

Существенные условияСоглашение ОСАГО не будет иметь юридической силы без указания в нем:

Договор ОСАГО обычно раскрывает информацию о страховых тарифах и суммах максимально возможной компенсации при наступлении страхового случая.

Страховой суммой по договору является денежный эквивалент, в рамках которого страховщик будет предоставлять потерпевшим компенсационные выплаты.

Важным фактором при оформлении ОСАГО является привязка уровня страховых сумм к степени причиненного вреда.

Компенсация будет всегда разной. Выплаты далеко не всегда 100%. Например, при нанесении легких телесных повреждений страховщик может выплатить потерпевшему только 20% от суммы страхования.

Особенным субъектом по договору ОСАГО могут считаться государственные органы, которые осуществляют регистрацию транспортного средства и следят за соблюдением Правил ОСАГО автомобилистами.

Ярким примером этого может считаться тот факт, что при наступлении ДТП потерпевший может претендовать на выплаты, но к страховщику он должен принести справку о ДТП, которую выдают работники дорожной службы.

Порядок заключения и срок действияДоговор ОСАГО заключается исключительно в письменной форме (ст. 940 ГК РФ). Соглашение составляется и подписывается страхователем и страховщиком на основании поданного заранее заявления.

Законно допускает заключение договора ОСАГО с помощью полиса. В некоторых случаях страховщик допускает устную форму обращения страхователя относительно заключения подобного соглашения.

Например, согласно с Правилами страхования компании Росгосстрах заявление, которое является неотъемлемой частью процесса оформления ОСАГО, может быть подано страхователем только в письменном виде.

Заявление, которое по своей правовой природе является вызовом на оферту страхователя, становится частью страхового договора. Если оно составляется в письменном виде, то создаются два экземпляра.

Один из них остается у страховщика, а второй возвращается страхователю. Заключительным этапом оформления полиса ОСАГО является фактическое принятие оферты страхователем.

Это значит, что владелец транспортного средства должен выразить свое согласие на условия и страховые тарифы, предоставляемые конкретной компанией.

После заключения договора ОСАГО владельцу транспортного средства выдается полис. Это документ, который подписывается страховщиком и гарантирует право на получение денежной компенсации.

Одновременно с полисом застрахованному вручают перечень представительств страховщика и несколько бланков извещений о наступлении ДТП.

Какие необходимы документыДля оформления полиса ОСАГО необходимо обратиться к страховщику со следующими документами:

Владелец может предвидеть договором возможность управления транспортным средством иными лицами. При оформлении ОСАГО он должен будет предоставить их водительские права.

Для формирования страховых тарифов по ОСАГО очень важны сведенья о техническом состоянии транспортного средства. Страховщик может потребовать ряд документов, которые подтверждают эксплуатационное состояние страхового предмета.

Что делать, если страховая отказывается заключать договорЕсли после подачи заявления, страховщик отказывается заключать договор ОСАГО, то в первую очередь необходимо получить мотивированный отказ компании в письменном виде.

Хорошо, если при непосредственном обращении к работникам страховой компании отказ в устном порядке сможет зафиксировать свидетель.

Если страховщик отказывается заключать договор ОСАГО, страхователь имеет право обратиться:

Страховая компания также не имеет права навязывать приобретение дополнительных к обязательному полису продуктов (ст.16 ФЗ «О защите прав потребителей»).

Например, если страховщик требует приобрести вместе с полисом ОСАГО и КАСКО, страхователь имеет полное право обратиться с жалобой в прокуратуру или Союз Автостраховщиков РФ.

Договор ОСАГО – это необходимый гарантийный минимум для владельца автотранспортного средства. Намного выгоднее дополнительно перестраховать свою гражданскую ответственность по ДСАГО. Но этот вопрос должен решаться на усмотрение владельца источника повышенной опасности, а не страховщика.

Как проверить полис ОСАГО по базе РСА, вы можете узнать на этой странице .

Какой действует штраф на отсутствие ОСАГО для юридических лиц, смотрите тут .

Видео: Выплаты по ОСАГО увеличились, но перезаключить страховой договор не получитсяЗачастую ошибки при оформлении договора об обязательном страховании приводят к необратимым последствиям. Страховую премию могут не выплатить страхователю приходится устранять последствия аварии за свой счет. Такая ситуация сегодня является достаточно распространенной даже несмотря на отсутствие правил заполнения договора ОСАГО .

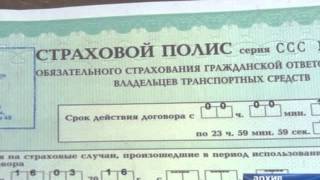

Для того чтобы упростить восприятие полиса обязательного страхования, разобьем его на несколько пунктов.

На первом плане в шапке, напротив надписи, «Страховой полис» должна быть серия и номер документа. За всю историю страхованию появилось всего 3 серии. Если представить их в порядке возрастания, то получается — ВВВ, ССС и ЕЕЕ. Причем используется сейчас только последняя. Сразу после серии прописывается номер, состоящий из 10 цифр. А ниже представлены специальные поля, где прописываются сроки страхования .

Важно отметить, что прописывается не только четкая дата действия полиса, но и время вплоть до минуты. Традиционно, срок действия договора равен одному году. Справа на документе отведено специальное место для штампа страховщика.

В следующем блоке прописываются даты в период которых распространяется данный документ на страховые случаи в течение срока действия договора. Такой период может быть разбит на несколько месяцев. Однако, чаще всего прописываются даты срока действия договора. Все зависит от желания страхователя.

Замечание – Во время оформления страхового полиса необходимо присутствие как собственника, так и страхователя, причем обязательно с наличием паспорта.

Замечание – с 2014 года установлены специальные тарифы на страховой полис ОСАГО, поэтому в каждой страховой компании стоимость договора одинаковая.

Внизу ставятся подписи как страховой компании, так и страхователя и прописывается дата заключения договора.

Правила заполненияЗаконодательных правил и разъяснений, касаемо заполнения страхового полиса ОСАГО – нет. Однако исходя из бланка договора о страховании все графы должны быть заполнены с учетом названия пунктов.

Таким образом, существует только одно негласное правило – наименование пункта должно соответствовать его содержанию. Также обязательно наличие подписи страхователя и страховой компании и дата заключения договора.

От руки или на компьютереБланки страхового полиса ОСАГО могут быть однослойные, они используются при компьютерном заполнении и двухслойные для ручного.

Сегодня, страховые компании чаще всего заполняют полис на компьютере, где уже внесена форма договора и прописываются только личные данные страхователя, собственника и технические характеристики транспортного средства. Однако, заполнение полиса от руки законодательно не запрещено и допустимо. Основное правило при заполнении бланка вручную это хорошая читаемость текста.

Особенности заполненияКак и при оформлении любого другого договора, полис ОСАГО заполняется только согласно документам. Необходимо учесть, что в договоре имя, фамилия и прочие личные данные прописываются точь-в-точь как в паспорте, в обратном же случае страховка просто не будет действительна, и это может повлечь за собой множество неприятностей, в том числе и при выплате страхового возмещения.

Перечень необходимых документов при заполнении:

При заключении договора обязательного страхования следует особенно тщательно проверять документ на наличие ошибок и в случае их обнаружения следует незамедлительно его переоформить. Так как исправления в бланках недопустимы, переоформление бланка ОСАГО это единственный способ не попасть в ловушку.

Дело в том, что, если в полисе, личные данные собственника или допущенного водителя, технические характеристики ТС или идентификационный код автомобиля указаны неверно с ошибкой или вовсе не прописаны в дальнейшем могут возникнуть проблемы с выплатами по страховым случаям.

Переоформление полиса ОСАГО происходит за счет страховой компании. Для страхователя эта процедура совершенно бесплатно. При переоформлении полиса ОСАГО необходимы следующие документы: Паспорт собственника ТС, водительское удостоверение и свидетельство о регистрации ТС.

В качестве примера представлен страховой полис ОСАГО страховой компании «РЕСО гарантии»:

Таким образом, можно отметить несколько важных моментов при заполнении страхового полиса:

Где можно скачать бланк страхового полиса ОСАГО?

Как самому рассчитать стоимость ОСАГО?

Минимальный срок страхования автомобиля по полису ОСАГО

Каждый автомобилист знает, что его раз в год ждет продление страховки ОСАГО. Росгосстрах и все другие страховые компании не только оформляют полисы, но и продлевают периоды использования автомобиля в рамках годового срока действия полиса страхования общегражданской ответственности (ОСАГО).

Продление ОСАГО: срокиНачало действия договора страхования наступает на следующий день после дня заключения. Действие заканчивается через один календарный год. Сроки (начало и окончание) указываются на выписанных бланках.

Автовладелец знает (или, по крайней мере, должен знать), когда заканчивается действие договора ОСАГО. Обязательно нужно продлить ОСАГО в срок, чтобы не быть оштрафованным ГИБДД (штраф до 800 руб.). Для этого необходимо придти в страховую компанию до окончания (или в день окончания, если получится) действия договора.

Оформить полис можно заранее (это определено законодательством) в течение двух месяцев. Причем действие новой страховки (в случае пролонгации предыдущего полиса) начинается на следующий день после окончания старой; если, например, срок заканчивается 31 марта, то начало – 1 апреля.

Предварительный расчет страховкиВ любой страховой компании рассчитать ОСАГО возможно только лишь при предоставлении данных на автомобиль (нужна марка, год выпуска, мощность) и прав лиц, которые будут допущены страхователем к управлению автомобилем (фамилии, имена, отчества, номера прав, даты получения и даты начала вождения).

Эти данные консультант заносит в программу, которая производит запрос в базу данных РСА (Российского Союза Автостраховщиков). Ответ из базы дает право присвоения КБМ (Коэффициент Бонус-Малус). Максимальная скидка для расчета – 50 % (КБМ – 0,5). С 1 января 2016 года продление ОСАГО через интернет обеспечили все страховые компании. Сайты компаний в режиме онлайн предлагают зарегистрироваться, затем заполнить обязательные поля. Рассчитать ОСАГО через интернет можно очень быстро, причем теоретически итоговая цифра должна везде быть одинаковой.

Кто может застраховать автомобиль?В полисе ОСАГО есть два пункта, которые заполняет страховая компания: страхователь и собственник. Очень часто страхователем выступает собственник автомобиля, но нередко страхователь – другое физическое лицо. Страхователем может быть человек, который приходится родственником владельцу, но может быть и совершенно посторонним лицом. Владелец автомобиля сам решает, кому он доверяет продление полиса ОСАГО для своего автомобиля (по сути, оплатить страховку).

Важно понимать, что именно страхователь в течение действия договора ОСАГО (и только он) правомочен производить действия по договору, а не владелец. Только страхователь может продлевать период использования автомобиля, если договор ОСАГО был заключен на срок меньше года, и вписывать в полис других водителей. В случае смерти страхователя владелец не сможет доверить вождение автомобиля другому (не вписанному в полис) человеку до вхождения в права наследования.

Действия страховой компании при заключении договораОформление нового полиса – это и есть продление страховки ОСАГО. Росгосстрах (как и все другие страховые компании) для начала работы по заключению договора попросит предоставить предыдущий полис ОСАГО.

В случае если страхователь пришел с таким (ранее заключенным) полисом, консультант компании по его номеру быстро найдет все данные на автомобиль и владельца. Если предыдущий полис оформлен в другой страховой компании, работник страховой должен заново занести в программу все данные на автомобиль, на собственника и на страхователя (если это не одно и то же лицо).

По занесении всех необходимых данных (после предварительного расчета, описанного выше) программа должна еще раз обратиться на сайт РСА, получить КБМ (бонус-малус). После этих процедур консультант выписывает документы, которые необходимо подписать страхователю до получения полиса – заявление от страхователя по образцу компании, второй экземпляр полиса.

Подписанные страхователем документы дают право компании выписать оригинал полиса ОСАГО.

Действия страхователя при заключении договораСтрахователь обязан тщательно просмотреть все заносимые данные – от этого зависит история страхования автомобиля и водителей, которые им управляют, то есть правильное (на все следующие сроки) продление страховки ОСАГО. Росгосстрах всегда придерживался только этих правил, что помогло (и постоянно помогает) постоянным клиентам компании получить положенную скидку.

Многие автовладельцы, купившие в 2014—2015 году страховки ОСАГО в малоизвестных страховых фирмах, потеряли право на заработанный ими (по стажу и безаварийному сроку вождения) КБМ, что всегда встречало сочувствие у консультантов страховых компаний, работающих по правилам.

После сличения с документами (и только в этом случае) страхователь ставит свою подпись на заявлении и втором экземпляре полиса ОСАГО.

Очень часто (это касается людей преклонного возраста) страхователи и владельцы не хотят просматривать и сличать свои данные, мотивируя это тем, что занесение правильных данных – работа консультанта, и что они доверяют компании. В результате – маленькая скидка или ее совсем нет.

Документы для продления ОСАГОПо законодательству РФ при заключении договора ОСАГО страхователь и владелец автомобиля должны подтвердить свое право на заключение договора. Все страховые компании требуют наличия гражданских паспортов у страхователя и владельца, на автомобиль требуется или свидетельство о регистрации автомобиля в местном ГИБДД, или паспорт транспортного средства.

Владельцу автомобиля желательно проходить технический осмотр (ТО) заранее, чтобы иметь на руках непросроченную Диагностическую Карту (ДК). По законодательству страховая компания не имеет права требовать от автовладельца (страхователя), чтобы технический осмотр был пройден вновь, если до окончания срока действия ДК осталось несколько дней. Предполагается, что автовладелец проходит техосмотр регулярно.

Для сведения: все номера ДК регистрируются на сайте РСА, поэтому в случае просроченного ТО при ДТП, если вы потерпевший, страховая компания имеет полное право не выплачивать компенсацию по ОСАГО.

В 2015 году стоимость полисов ОСАГО изменялась дважды. Это было связано с увеличением компенсационных выплат при ДТП, за автомобиль — до 400 тыс. руб. компенсация по здоровью – до 500 тыс. руб.

Расчет стоимости ОСАГО производится приблизительно так: базовый коэффициент (4918 рублей, Росгосстрах, 2016 год) умножается на повышающий коэффициент проживания владельца автомобиля и умножается на коэффициент бонус-малус (либо скидка, либо повышение, если были аварии). Это основной расчет для тех кто, не первый год за рулем. Для новичков-чайников (стаж менее 3-х лет) действует еще один повышающий коэффициент, страховка при этом значительно увеличивается.

Продление договора ОСАГО во всех компаниях стоит одинаково. И если вам предлагают застраховаться дешевле, чем в Росгосстрахе, это значит только одно – вас хотят обмануть, подсунуть липовый полис.

Нюансы, о которых нужно знатьОчень часто, когда сын или дочь получают права, родители оформляют страховку «без ограничения списка водителей», чтобы стоимость ОСАГО была ниже. Реально это так и есть. Но есть одна тонкость, о которой забывают многие родители. Если их чадо-новичок проездит без аварий все три года на родительском автомобиле в качестве «вписанного» водителя, на четвертый год он уже получит скидку 15 % от РСА. Кстати, он каждый год (со второго) будет получать по пять процентов скидки.

Зная о том, что в сельской местности действуют понижающие коэффициенты (кроме Московской области), многие автовладельцы получают прописку в деревне (районных городах). По решению Банка России только постоянная регистрация дает возможность получить понижающий коэффициент. Автовладельцам нужно это помнить, оформляя продление страховки ОСАГО. Росгосстрах неукоснительно с ноября 2015 года выполняет это требование.

Хотелось бы предупредить водителей, оформляющих по две страховки ОСАГО на один автомобиль у разных страховщиков, это мошенничество.

Поделиться в соц. сетях