Рейтинг: 4.7/5.0 (1852 проголосовавших)

Рейтинг: 4.7/5.0 (1852 проголосовавших)Категория: Бланки/Образцы

Название: Учет, анализ и аудит денежных средств на предприятии Раздел: Рефераты. Автор: Бойко Эльвира Викторовна – преподаватель-методист курсов по 1С Предприятию НУДО. Подотчетные суммы, не возвращенные работниками в установленные сроки, отражаются по кредиту счета 71 «Расчеты с подотчетными лицами»

Инвентаризационная опись по счету 71 “Расчеты с подотчетными лицами”. - Учетные регистры, используемые для отражения хозяйственных операций. Приказ Минфина РФ от 1 декабря 2010 г. n 157н "Об утверждении Единого плана счетов. Требования, предъявляемые к ведению учетных регистров. Например, в журнале-ордере по кредиту счета 71 каждый аванс, выданный подотчетному. 12 июн 2015. Регистры журнально-ордерной формы учета (кроме АПК). По кредиту счета 71 и аналитические данные по счету - все отрасли Тема 9. АУДИТ УЧЕТНОЙ ПОЛИТИКИ ; 9.1. Цели и задачи аудита учетной политики ; 9.2. Изменения. Вопрос: 1С 8.3 БП не показывает проводки по документу. Выдает ошибку "Общая команда. Ваш личный программист 1С в Москве. Качественные услуги по разумной цене. 10.4. Проверка оформления первичных документов При проведении аудита для достижения цели. По дебету. По кредиту. Сальдо начальное по счету 71 - это остаток долга подотчетного лица. Бланк платежного поручения - это приказ владельца счета в адрес обслуживающего его банка. Ж-7: Журнал-ордер № 7 по кредиту счета 71. Ж-8: Журнал-ордер № 8 по кредиту счетов 06, 09, 58, 61, 63, 64, 67, 73, 75, 76, 97. В-7: Ведомость

Содержание. Введение. 1. Теоретические основы организации учета и анализа продажи товаров. Состав и характеристика учетных регистров, используемых для Учет расчетов с подотчетными лицами ведется на счете 71 "Расчеты с Для наглядности приводится сквозной пример условного предприятия ООО “ Точприбор. Договор хранения (скачать бланк) - Соглашение между поклажедателем и хранителем носит. Зарегистрирован в Минюсте РФ 30 декабря 2010 г. Регистрационный n 19452. На основании статьи. Персональные консультации по учету и налогам. Лучшие ответы специалистов.

Налоги. Общие правила уплаты. Отношения с налоговой инспекцией. Постановка на учет. Главная учебники по экономике Крюков А.В. Бухгалтерский учет с нуля Основы. Здесь отражены следующие операции: 10.05.2010 с расчетного счета выдано в подотчет 2,0 единиц. Бухгалтерский учет и анализ движения денежных средств. Введение. В процессе осуществления. Название: Организация учета и анализа продажи товаров на предприятиях оптовой торговли. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Схема 1 Схема счета 71 «Расчеты с подотчетными лицами» На основании авансовых отчетов.

Отчет по практике: Организация бухгалтерского учета и аудита в ОАО ЧПФ Букет Чувашии. Порядок заполнения регистров. Заполнение журналов-ордеров происходит по кредитовому. Читать курсовую работу online по теме Организация учета и анализа продажи товаров. Читать дипломную работу online по теме Бухгалтерский учет и анализ движения денежных средств. Регистры бухгалтерского учета предназначены для систематизации и При этом по левой стороне счета отражаются данные о хозяйственных Пример. Необходимо узнать состояние расчетов торговой организации. Вопрос. Как перевести базу 1С:Бухгалтерия предприятия (редакция 2.0) на новую редакцию. Аналитический учет, счета аналитического учета, аналитический учет расчетов, Регистры синтетического учета применяются для записей учет по счету 71, а также аналитический учет по каждому подотчетному лицу. темы.

Найти через поисковый регистр Например, расходы на хозяйственные нужды ДЕБЕТ 50 КРЕДИТ 71. – возвращены неиспользованные деньги. Пример всех операций долга за работником нет, поэтому сальдо по счету 71 по. По дебету: По кредиту: Сальдо начальное по счету 71 – это остаток долга подотчетного лица.

Та Міністерству освіти і науки, молоді та спорту на збір та використання інформації про. Розташування місць, де надаються необхідні запитувачам форми і бланки установи ,загальн. Данный сайт предоставляет Вам возможность скачать наиболее актуальные бланки бухгалтерского учета и отчетности Украины. Як заповнити річний звіт з ЄСВ для ФОП на загальній систем. Форма N 1-ЄСВ. Наказ Мінфіну від 24.11.2014 г. N 1162. Порядок обліку платників єдиного внеску на загальнообов'язкове державне соціальне. Перейти до змiсту. Головна; СКАЧАТИ НЕОБХІДНЕ! Програма для подання звітів по єдиному.

Встановлення і робота з програмою податкової звітност. Допомога по вагітності та пологах: документальне оформлення инструкцию по эксплуатации huawei b970d wireless gateway и зодчие москвы времени эклектики модерна и неоклассицизма. розрахунок суми декретних. Бланк заяви про застосування спрощеної системи оподаткування обліку та звітності, який. Приложение 5 (скачать) - для годового отчета предпринимателей о ЕСВ, начисленном и уплаченном за себя, а нe за наемных работников. 28 май 2015 На страницах «Частного предпринимателя» № 10 рассмотрены основные требования нового Порядка представления отчета по. 2 июл 2016 Отчетность по ЕСВ по новым формам представляется 2016 года, в контролирующие органы используются бланки новых форм. Бланки звітів по єдиному соціальному внеску. Додаток 4 - для найманої праці, подаються. Сокращенное название: Отчет о ЕСВ (приложение 4) Скачать бланк: Теги: Бланки, Единый социальный взнос смотреть бесплатно фильм беспокойный участок все серии и bilol mp3 бесплатно 2014. Заработная плата. Отчетность.

Ще матеріали по темі: Отримання безкоштовного ЕЦП податкової Встановлення і робота з ДПС. Скачать АРМ-ЗС Единое окно версия 1.25.0.0 Новые бланки по НДС! 23.08 2016 Обновление OPZ 1.36.0.0 от 23.08.2016 Новые бланки по НДС. На цій сторінці ви можете скачати бланк річного звіту з єдиного соціального внеску для. Звітність з Єдиного соціального внеску. Скачати порядок заповнення та бланк звіту. Річна звітність для ФОП на загальній системі. Приклади заповнення та бланки. Срок подачи годового отчета по ЕСВ за 2015 год до 09 февраля 2016 года. Здравствуйте iron man для psp торрент и песни из лимонадный рот наш день на русском. подскажите расписание поездов фурманов ярославль и программа андроид на samsung gt s3370. пожалуйста, где можно скачать новый бланк. Бланки отчетности (звітності) - всегда новые (последние) бланки. к ней, скачати бланк отчетности в пенсионный фонд (звіт, отчет по ЕСВ), отчет Перелік обставин, за яких настає страховий випадок державного соціального страхування.

БЛАНКИ ОТЧЕТНОСТИ ЕСВ ДЛЯ НАЙМА. Додаток 4 Титульний аркуш (із змінами внесеними постановою ПФУ від 10.12.2012 р. №24-1). Додаток.

Отчет по ЕСВ за январь 2015 года: учитываем новые правила начисления ЕСВ

>Новые правила начисления ЕСВ, изложенные в ч. 5 ст. 8 Закона № 2464. затронули не все категории застрахованных лиц. Так, требование относительно начисления ЕСВ от минимальной заработной платы не распространяется на совместителей, работников-инвалидов, а также на выплаты по гражданско-правовым договорам.

Ставка начисления ЕСВ в размере 8,41 % на зарплату работника-инвалида установлена ч. 13 ст. 8 Закона № 2464. в которую изменения Законом № 77 не вносились. Поэтому ЕСВ на зарплату работников-инвалидов начисляется по-старому, то есть на фактически начисленную выплату.

Также в соответствии с видеоразъяснениями ГФСУ "Налоговые изменения – 2015" в разделе "О нововведениях относительно единого взноса в 2015 году" (размещены на официальном сайте ГФСУ) ЕСВ от минимальной заработной платы не начисляется :

• в месяце приема или увольнения работника. когда за отработанные дни размер начисленной заработной платы меньше минимальной. Это объясняется тем, что работник отработал часть месяца, а в абз. 10 ч. 5 ст. 8 Закона № 2464 идет речь о минимальной заработной плате за полностью отработанный месяц ;

• если работник заболел в отчетном периоде (например, январе), а больничный предоставил в следующем отчетном периоде (например, в феврале). В данном случае начислять ЕСВ необходимо с фактически начисленной заработной платы (даже если ее размер меньше минимальной). После того как наемный работник предоставит больничный лист, осуществляется начисление ЕСВ на сумму больничного (за январь). Далее начисленная сумма ЕСВ на больничный суммируется с начисленным ЕСВ на зарплату за период, когда работник ушел на больничный (за январь). Если полученный размер будет меньше минимального страхового взноса, то необходимо осуществить доначисление ЕСВ до минимальной заработной платы по ставке ЕСВ, установленной в соответствии с классом профриска;

• если работник целый месяц (с первого по последнее число месяца) находился в отпуске без сохранения заработной платы. В этом периоде базы начисления ЕСВ нет, поэтому ЕСВ начислять не надо.

Отметим, что требование относительно начисления ЕСВ с минимальной зарплаты не касается сумм удержания ЕСВ. То есть, как и прежде, удерживать ЕСВ необходимо из фактически начисленной работнику заработной платы (дохода).

Форма № Д4 отчета по ЕСВ: основы основ

При представлении отчетности по ЕСВ за наемных работников в общем случае работодателю необходимо заполнить титульный лист и таблицы 1, 5, 6 и 7. Особое внимание обратим на порядок заполнения таблицы 1 формы № Д4 "Нарахування єдиного внеску", поскольку именно в ней страхователи отражают сумму начисленного ЕСВ.

Заполнение таблицы 1 приложения Д4 отчета по ЕСВ

Таблица 1 формы № Д4 "Нарахування єдиного внеску" заполняется следующим образом:

• в 1 разделе отражается общая сумма фактически начисленной заработной платы (дохода) работникам без ограничения максимальной величиной, на которую начисляется ЕСВ;

• во 2 разделе отражаются фактически начисленные за отчетный месяц выплаты (заработная плата, вознаграждения по гражданско-правовым договорам, суммы больничных и пособия по беременности и родам), с которых взимается ЕСВ, с учетом максимальной величины дохода для взимания ЕСВ*;

* В январе 2015 года максимальная база для начисления ЕСВ составляет 20706,00 грн.

• в 3 разделе отражается общая сумма начисленного в отчетном периоде ЕСВ;

Напомним, что при начислении ЕСВ необходимо исходить из выплат, начисленных каждому работнику. Если осуществляется доначисление ЕСВ до минимального страхового взноса, то работодателю необходимо в разделе 3 указать фактически начисленную сумму ЕСВ за отчетный период (с учетом доначисленного ЕСВ до минимального страхового взноса).

• в 4 разделе отражается сумма фактически начисленной заработной платы (дохода) работникам, с которой удерживается ЕСВ, с учетом максимальной величины дохода для взимания ЕСВ;

• в 5 разделе отражается общая сумма удержанного в отчетном периоде ЕСВ;

• в 6 и 7 разделах отражается сумма доначисления ЕСВ и уменьшения ЕСВ соответственно в случае самостоятельного выявления страхователем ошибок в прошлых отчетных периодах;

• в 8 разделе отражается общая сумма начисленного и удержанного ЕСВ, подлежащая уплате за отчетный период.

По мнению "БУХГАЛТЕР&ЗАКОН" в отчете по ЕСВ за январь 2015 года "по-другому" (то есть с учетом доначисленного ЕСВ до минимального страхового взноса) будет заполняться только раздел 3 таблицы 1, поскольку фактически база обложения единым взносом, которая отражается в разделах 1, 2, 4, не изменялась. Именно в разделе 3 и будут отражаться суммы доначисленного ЕСВ.

Заполнение таблиц 5, 6, 7 приложения Д4 отчета по ЕСВ

Если в отчетном периоде был заключен или расторгнут трудовой договор с работником либо же работница ушла в декретный отпуск (отпуск по уходу за ребенком до 3 или 6 лет), вместе с отчетом по ЕСВ составляется и подается таблица 5 "Відомості про трудові відносини осіб". В ином случае таблица 5 не заполняется.

В соответствии со ст. 24 КЗоТ работник не может быть допущен до работы, в частности, без уведомления контролирующего органа о приеме работника на работу в порядке, разработанном Кабмином. Поскольку на сегодняшний день такой порядок отсутствует, то заполнение таблицы 5 на новопринятых работников, до принятия соответствующего порядка, считается "уведомлением". При этом отдельно при каждом приеме на работу отчет по ЕСВ в составе титульного листа и таблицы 5 подавать не нужно ( письмо ГФСУ от 29.01.2015 г. № 2627/7/99-99-17-03-01-17 ).

В таблице 6 "Відомості про нарахування заробітної плати (доходу) застрахованим особам" отражаются сведения о фактически начисленных выплатах работникам и удержании ЕСВ из таких выплат.

Таблицу 7 "Наявність підстав для обліку стажу окремим категоріям осіб відповідно до законодавства" заполняют страхователи, у которых есть рабочие места, период работы на которых зачисляется в специальный стаж с учетом требований п. 4.13 Порядка № 454. Если таковых рабочих мест нет, таблица 7 не формируется и не представляется.

Заполнение отчета по ЕСВ за январь 2015 года на условном числовом примере

* Макаренко Л. В. ЕСВ начисляется на минимальную зарплату, поскольку в связи с отпуском "за свой счет" ей начислено зарплату меньше минимальной (900,00 грн. < 1218,00 грн.).

** Степанко В. Б. ЕСВ начисляется на фактически начисленную заработную плату за январь, поскольку общая сумма начисленного дохода за январь (отпускные + зарплата) больше минимально установленной зарплаты на январь ((2000,00 + 700,00 грн.) > 1218,00 грн.).

*** Яковенко С. Л. ЕСВ доначисляется до минимального страхового взноса исходя из основной ставки ЕСВ 37 %, поскольку общий начисленный доход за январь (ЗП + больничные) меньше установленной на январь минимальной зарплаты ((800,00 грн. + 200,00 грн.) < 1218,00 грн.).

**** Петренко А. А. ЕСВ начисляется на фактически начисленную за январь зарплату. После получения больничного листа будет рассматриваться вопрос о доначислении ЕСВ, если сумма заработной платы и больничного за январь будет меньше минимальной заработной платы.

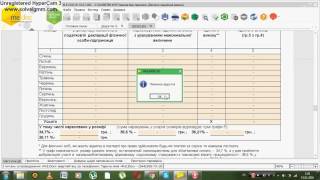

Порядок заполнения таблиц 1 и 6 приложения 4 отчета по ЕСВ приведен на рисунках 1 и 2.

Фрагмент заполнения таблицы 1 формы № Д4 отчета по ЕСВ за январь 2015 года

Фрагмент заполнения таблицы 6 формы № Д4 отчета по ЕСВ за январь 2015 года

1. КЗоТ – Кодекс законов о труде Украины от 10.12.71 г .

2. Закон № 77 – Закон Украины "О внесении изменений в некоторые законодательные акты Украины относительно реформирования общеобязательного государственного социального страхования и легализации фонда оплаты труда" от 28.12.2014 г. № 77-VIII .

3. Закон № 2464 – Закон Украины "О сборе и учете единого взноса на общеобязательное государственное социальное страхование" от 08.07.2010 г. № 2464-VI .

4. Порядок № 454 – Порядок формирования и представления страхователями отчета относительно сумм начисленного единого взноса на общеобязательное государственное социальное страхование, утвержденный приказом Миндоходов от 09.09.2013 г. № 454 .

Ставки единого налога не меняются с начала года, до декабря 2015 года, и зависят от размеров минимальной зарплаты (МЗП), это касается единщиков первой и второй группы. Размер ставки единого налога устанавливается решением местных советов, и зависит от вида хозяйствования:

Единый налог считается от минимальной зарплаты на начало года и не пересчитывается весь год при смене зарплаты.

Когда единщики уплачивают единый налог?

Когда отчитываются плательщики единого налога?

Единый социальный взнос (ЕСВ) упрощенцы (независимо от группы единого налога и величины полученного дохода) уплачивают в размере минимального страхового взноса за месяц – 34,7% размера МЗП. С ростом МЗП в течение года увеличивается и размер ЕСВ.

ЕСВ должно уплачиваться ежеквартально не позднее 20-го числа месяца, следующего за отчетным кварталом. Отчитываются упрощенцы один раз в год, до 10 февраля. Некоторые предприниматели освобождаются от уплаты ЕСВ, например пенсионеры по возрасту. С сентября 2015 года минимальная заработная плата составляет 1378 грн.

Календарь плательщика единого налогаОтчет по ЕСВ нужно сдавать каждый месяц до 20 числа.

Я как всегда выкладываю свой бланк, доработанный до нормального вида. Но ряд налоговых требуют заполнять только в их формате файла — обязательно позвоните своему инспектору и спросите, какой бланк нужен.

Отчет состоит из титульного листа и трех таблиц. Заполнять его я рекомендую в обратном порядке: сначала таблицы 2 и 3, потом 1 и в конце — титульный лист.

Заполняем таблицу 2 «Сведения о трудовых отношениях»В таблице 2 отражаются сведения о приеме и увольнении работников за отчетный месяц. Если никто не принимался и не увольнялся — таблицу 2 не заполняем и не подаем.

На каждый факт приема/увольнения заполняем одну строку. В ней указываем 0, если человек принят по трудовому договору и 1 — по гражданско-правовому. Далее пишем ИНН и ФИО сотрудника, а затем заполняем дату начала либо прекращения трудовых отношений.

Если мы в одном и том же месяце уволили человека и приняли назад — заполнять нужно две строки, одну на прием, вторую на увольнение.

В графе «Основание для завершения трудовых отношений» указывается номер статьи КзОТ, никаких «заявлений» там быть не должно! Пока свой трудовой кодекс в ДНР не принят, ориентируемся на украинский. Заявление по собственному желанию будет «ст. 38 КЗоТ».

Выглядеть заполненная таблица должна приблизительно так:

Как и в украинском отчете по ЕСВ, здесь каждая строка таблицы «двухэтажная» — заполняйте внимательно. Требования, в каком порядке сортировать записи, нет — я сортирую по возрастанию ИННа.

Код категории застрахованного лица. Всего их 12, нам из них нужны три:

У бюджетников и организаций инвалидов свои коды, я их не рассматриваю.

Код типа начисления — обычно не заполняется. Указывать его нужно в таких случаях:

Количество календарных дней временной нетрудоспособности — это больничные.

Количество календарных дней без сохранения заработной платы — то, что в просторечии называется «отпуск за свой счет». Соответственно, если работник был в таком отпуске, указываем сколько дней он длился.

Количество календарных дней пребывания в трудовых отношениях — загадочный лично для меня реквизит. Мне он кажется бессмысленным, т.к. его очень легко посчитать из данных таблицы 2. Если сотрудник отработал полный месяц, мы просто вписываем количество дней в месяце. Если работник принят или уволен в середине месяца — указываем сколько дней прошло с/до дня его приема/увольнения.

Общая сумма дохода и сумма, на которую начисляется ЕСВ — на данный момент в ДНР нет ограничения максимальной базы начисления ЕСВ. Тем не менее, ЕСВ не начисляется на определенные виды выплат — например, на единоразовую помощь при выходе на пенсию. Если работник их получал, общая сумма дохода не будет равна базе ЕСВ.

Если отпуск/больничный начался и закончился в одном и том же месяце, то все очевидно: в таблице будут две строки за один и тот же месяц — зарплата и отпускные/больничные.

Специфика же переходящих отпускных/больничных состоит в том, что они начисляются в одном месяце, а распределяются между месяцами пропорционально дням.

Допустим, работник заболел 29 сентября. Как хороший работник, он позвонил начальству и сообщил о своей болезни, но пока в бухгалтерию не поступил больничный лист — официально мы про болезнь не знаем и больничных не начисляем. Нет документальных оснований.

Поэтому в отчете за сентябрь мы никаких больничных не отражаем, а указываем только зарплату, начисленную за 28 дней сентября.

Затем, 2 октября сотрудник выходит на работу и приносит больничный лист. Мы начисляем ему больничные за 2 дня сентября + 1 день октября. И в отчете по ЕСВ за октябрь у нас уже будут три строки по этому сотруднику:

С отпускными ситуация обратная. Если работник уходит в отпуск в середине месяца, а возвращается — уже в следующем, то мы единовременно начисляем и выплачиваем ему отпускные за весь период отпуска, а отражаем их в отчете двумя строками по месяцам.

Допустим, сотрудник ушел в отпуск 28 сентября, вернулся 12 октября. Отпускные мы начислили и выплатили в сентябре, но в отчете за сентябрь у нас будут две строки с разными периодами начисления:

По месяцам отпускные и больничные распределяем пропорционально количеству дней — в нашем примере, просто делим сумму отпускных на 14 и умножаем на 3 (за сентябрь) и на 11 (за октябрь).

Заполнение таблицы 1 (суммы начисленного взноса)Таблица 1 — самая объемная, но особых комментариев по заполнению не требует. Все строки говорят сами за себя, вопросов какую цифру куда включать не должно возникнуть.

В пустых строках — ставим прочерки. О том, что нужно заполнить реквизиты своего предприятия, отчетный месяц, год, ИНН+ФИО директора и бухгалтера везде, где это предусмотрено — не упоминаю, это и так всем очевидно.

Закончив заполнение таблицы 1, указываем на титульном листе количество листов и строк каждой таблицы. Затем проставляем в заголовке каждой таблицы соответствующий номер листа отчета — при этом, титульный лист не входит в общую нумерацию, т.е. первый лист таблицы 1 будет иметь номер 1, а не 2.

Проверяем, печатаем, подписываем и идем сдавать.

Исправление ошибок в отчете по ЕСВЕсли ошибка выявлена до наступления предельного срока подачи отчета — просто сдаем новый правильный отчет. Штрафы за это не применяются, последний сданный отчет аннулирует все поданные ранее.

Если ошибка всплыла, когда сроки подачи уже прошли — это гораздо печальнее. Наши действия здесь зависят от того, в чем суть ошибки: в сумме начисленного ЕСВ или в каких-то других данных (опечатка в фамилии, ошибка в дате увольнения, коде застрахованного лица и т.п.).

Если ошибка касается сумм начисленийВ случаях, когда ошибка касается сумм, исправление производится в отчете за текущий месяц путем отражения этих сумм с кодами типов начисления 2 или 3. Например, в сентябре мы обнаружили, что недоначислили работнику ЕСВ за август. Сроки подачи отчета уже прошли.

Тогда в отчете за сентябрь по этому работнику мы указываем:

Сумма в таких корректирующих строках может быть и отрицательной, если мы не доначисляем, а уменьшаем ошибочно начисленный ЕСВ. Точно так же отрицательным может быть и количество дней отпуска/болезни. И не забываем, что при уменьшении ЕСВ код начисления будет 3, а не 2.

Если ошибка в других данныхЕсли же ошибка не касается суммы дохода/ЕСВ, то исправляется она путем подачи за соответствующий период отменяющей и/или дополнительной таблицы.

Сначала нужно изъять из реестра включенные в него ошибочные данные. Для этого мы в таблице 2 или 3 отмечаем тип «отменяющая». В этой отменяющей таблице мы дублируем ошибочные строки в точности так, как они были поданы в начальном отчете.

Затем в реестр включаются правильные данные. Для этого подается отдельный отчет, состоящий из таблицы 2 и/или 3 с типом «дополнительная», в которой ошибочные строки пишутся уже в правильной редакции.

Если в отчет просто включили лишнюю строку, либо забыли включить нужную — соответственно, подается только отменяющая или только дополнительная таблица.

Обратите внимание, что если для исправления ошибки нужно подать и отменяющую, и дополнительную таблицы — они подаются как два отдельных отчета с отдельными титульными листами.

Еще ссылки по теме:Нравится статья? Так ставьте лайк :)

НЮАНС. Такие плательщики могут платить ЕСВ ежемесячно авансовым взносом до 20 числа каждого месяца текущего квартала (п.п. 2 п. 6 разд. II Инструкции № 449 )

Таблица 3. Календарь ФЛП-единщика на 2016 год© 2015 ООО «Издательская группа "АС"» Использование материалов сайта http://epodatok.com.ua допускается на оговоренных ниже условиях.

Под использованием понимается любое воспроизведение, опубликование, копирование, перепечатка, распространение, перевод, переработка и другие способы, предусмотренные действующим законодательством Украины. Использование с любой целью любых материалов, размещенных на сайте возможно только при условии соблюдения норм действующего законодательства и с разрешения редакции сайта. В случае использования на страницах интернет-изданий материалов из любого раздела сайта обязательна прямая гиперссылка, открытая для поисковых систем, которая должна быть размещена в первом абзаце материала независимо от полного либо частичного использования материала. Также необходимо указать автора статьи и внизу ссылку на источник.

Нарушение этих условий будет расцениваться как нарушение прав интеллектуальной собственности и права на информацию, которые защищены законом.

По всем вопросам сотрудничества обращайтесь по тел: 044-22-11-307, email: info@epodatok.com.ua

Бесплатная подпискаПри поддержке: Бизнес на импорте из Китая остается одним из самых выгодных и еще долго будет оставаться таким. При любом импорте бизнес сталкивается с таможенными рисками. Растаможка станков из китая быстро, без проблем и по приемлемой цене от компании International Impex Trade.

Недавно в статье Заполнение ежемесячного отчета по единому социальному взносу 2015. Все, что нужно знать были рассмотрены изменения в отчете и основные аспекты его заполнения. В этой же статье проведем пошаговое заполнение приложения 4. Рассмотрим самый простой вариант, без применения понижающего коэффициента. и доначислений до минимальной заработной платы. Более сложные случаи, будут описаны в следующих статьях. Начнем с таблицы 6.

Особенности заполнения таблицы 6 ежемесячного отчета по ЕСВ (приложение 4)Таблица имеет название «Сведения о начислении заработной платы (дохода) застрахованным лицам»

Сначала в заголовочной части таблицы 6 заполняем реквизиты 1-4, код ЕГРПОУ или налоговый номер. Далее указываем отчетный месяц, год в формате ММ.ГГГГ, и тип, начальная или отменяющая. Сразу отмечу, если Вы пользуетесь общеизвестными ресурсами или программами для заполнения отчетности, такие реквизиты заполняются автоматически в момент создания отчета.

Перейдем непосредственно к заполнению табличной части.

1. В реквизите 6 – заполняем информацию о гражданстве застрахованного лица. Соответственно, если гражданин Украины пишем 1, нет – 0.

2. Реквизит 7 – указываем пол застрахованного лица, Ч – мужчина, Ж – женщина.

3. Реквизит 8 — здесь указывается налоговый номер, иными словами идентификационный код застрахованного лица. Идентификационный код указывается кроме лиц, которые имеют отметку в паспорте о праве осуществлять любые платежи по серии и номеру паспорта.

4. Реквизит 9 — «код категории ЗО» — данный реквизит заполняется на основании таблицы соответствия кодов застрахованного лица и кодов базы начисления ЕСВ (приложение 2 к Порядку № 435). Данный код должен соответствовать фактическому статусу застрахованного лица, например 1 – наемный работник, 2 – работающий инвалид, и тому подобное.

5. В реквизите 10, который имеет название «тип начислений» отражаем код типа начислений от «1» до «13» или пустое поле. Пустое поле отображается в случае, если заполняем суммы заработка, пособие по временной нетрудоспособности, начисленные в отчетном месяце. Если работник находился в отпуске, то необходимо указать «10».

6. Реквизит 11 «месяц и год, за который проведено начисление» — следует заполнять обязательно, независимо от того есть ли данные о заработной плате или нет у застрахованного лица, которое находится в трудовых отношениях с предприятием.

7. Реквизит 12 «фамилия, имя, отчество», простейший реквизит, который не требует лишних комментариев.

8. Реквизит 13 «количество календарных дней временной нетрудоспособности».

Данная графа заполняется только в том случае, если указываются коды застрахованного лица «29», «36», «37», «39». Количество календарных дней временной нетрудоспособности заполняем отдельно за каждый месяц, на который приходится временная нетрудоспособность. Следует отметить, что реквизиты 13-16, заполняем независимо друг от друга. То есть, если работник имеет данные для заполнения указанных граф. Может быть со знаком «минус»

9. Реквизит 14 «количество календарных дней без сохранения заработной платы» — если работник находился в отпуске за свой счет, тогда вносим информацию в данную ячейку. Этот реквизит заполняется независимо от реквизита 15. Может быть со знаком «минус».

10. Реквизит 15 «количество дней пребывания в трудовых / ГП отношениях в течение календарного отчетного месяца». В данную ячейку заполняем цифру, которая соответствует количеству календарных дней в месяце, при условии нахождения работника в трудовых отношениях полный календарный месяц, в зависимости от количества календарных дней в месяце. Если же на предприятии есть работник который был уволен или принят в середине месяца, тогда необходимо указать фактическое количество нахождения работника в трудовых отношениях. Если же по каким-то причинам у работника нет данных о заработной плате, все равно необходимо заполнить этот реквизит. При наличии нескольких строк по одному застрахованному лицу «реквизит 15» отмечается только в одном. Может также быть со знаком «минус»

11. Реквизит 16 – «количество календарных дней отпуска в связи с беременностью и родами» — данную ячейку заполняем для кодов застрахованного лица «42», «43», «44», «45», где отображаются количество календарных дней пособия по беременности и родам. Может быть со знаком «минус».

12. Реквизит 17 «общая фактическая сумма начисленной заработной платы/дохода (всего с начала отчетного месяца)» — здесь заполняем суммы фактических расходов на оплату труда, на которые начисляется ЕСВ. Также может быть со знаком «минус».

13. Реквизит 18 «сумма начисленной заработной платы/дохода в пределах максимальной величины, на которую начисляется ЕСВ» — заполняются суммы в пределах максимальной величины, в 2015 году – это 20706,00 грн. на которые начисляется ЕСВ. Данный реквизит также может быть со знаком «минус».

14. Реквизит 19 «сумма разницы между размером минимальной заработной платы и фактически начисленной заработной платой за отчетный месяц (с заработной платы / дохода)» — будьте внимательны, данный реквизит новый, которого не было в отчете по ЕСВ до мая 2015 года. Здесь следует отразить сумму доплаты до минимальной заработной платы. То есть, если работник, работающий по основному месту работы, получил по каким-либо причинам (например, нахождение в отпуске за свой счет), заработную плату меньше чем 1218,00 грн, тогда «доначисляется» ЕСВ до минимальной заработной платы, и здесь следует отразить разницу между минимальной зарплатой и фактическим заработком работника. Про заработную плату меньше минимальной было написано в статье Заработная плата меньше минимальной. Много примеров расчета единого социального взноса. Данную информацию следует указать в отдельной строке с кодом типа начислений «13». То есть, при наличии доплаты на человека в течение отчетного периода будут две записи: одна строка – фактическая начисленная зарплата, второй – доначисленная сумма зарплаты к минимальной.

15. Реквизит 20 – «сумма удержанного ЕСВ за отчетный месяц (с заработной платы / дохода)» — соответственно, здесь указываем сумму ЕСВ, которую удержали с дохода работника.

16. Реквизит 21 «сумма начисленного ЕСВ за отчетный месяц (на заработную плату / доход ) » — отражаем отдельно по строке

18 «сумма начисленной заработной платы», и если была заработная плата меньше минимальной, обязательно отражаем по строке 19 «сумма разницы между размером минимальной заработной платы и фактически начисленной заработной платой за отчетный месяц».

17. Реквизит 22 «признак наличия трудовой книжки» — в данную ячейку пишем «1» — если трудовая книжка работника находится на Вашем предприятии, «0» — если трудовой книжки нет, например, если работник работает по совместительству.

18. Реквизит 23 «признак наличия спец стажа (1 – да, 0 — нет)» — отметка указывается только тогда, если у работника есть основания для учета спец стажа или права на использование льгот по пенсионному обеспечению.

19. Реквизит 24 «признак неполного рабочего времени (1 – да, 0 — нет)». Данный реквизит новый. Здесь отметка заполняется тогда, когда работник работает неполное рабочее время или день, или же неделю.

20. Реквизит 25 «признак нового рабочего места (1 – да, 0 — нет)» — данную отметку отмечаем в течение двух лет в случае трудоустройства лица на новое рабочее место .

По заполнению табличной части закончили, далее переходим к заполнению информации под таблицей. То есть заполняем реквизиты 26 – 29. Опять же отмечу, если отчет создается в специальных программах, тогда эти реквизиты заполняются автоматически.

Реквизит 26 – здесь указываем количество заполненных строк в таблице 6.

Реквизит 27 – дата заполнения таблицы в формате ДД.ММ.РРР

Реквизит 28, реквизит 29 – указываются налоговые номера (идентификационные коды) подписи и фамилии с инициалами руководителя и главного бухгалтера.

Пример заполнения таблицы 6 приложения 4 по ЕСВПример заполнения таблицы 6 ежемесячного отчета по единому социальному взносу смотрите по этой ссылке .

Особенности заполнения таблицы 1 отчета по ЕСВНа основе именно таблицы 6, заполняется таблица 1.

Традиционно, начнем с заглавной части. В основной части отражаются следующие реквизиты:

1.Реквизит 01 – «отчет за месяц, год» данный реквизит заполняется одинаково для всех таблиц отчета по ЕСВ.

2. Реквизит 02. код ЕГРПОУ для юридических лиц восьмизначный номер согласно ЕГРПОУ, для физических лиц – предпринимателей – десятизначный номер, то есть идентификационный код или номер паспорта, если лицо отказалось от идентификационного кода.

3. Реквизит 03 – заполняется в случае представления отчета правопреемником.

4. Реквизит 04 – здесь указывается код основного вида экономической деятельности, на основании которого установлен класс профессионального риска.

5. Реквизит 05 – класс профессионального риска производства согласно уведомлению о взятии на учет плательщика единого взноса.

6. Реквизиты 06-09, заполняется путем проставления отметки «Х» в соответствующую ячейку, если плательщик:

7. Реквизиты 10-15. Здесь указывается информация следующего характера:

8. Реквизит 16 – Количество созданных новых рабочих мест в отчетном периоде – указывается один раз и только тогда, когда на предприятии создано новое рабочее место в связи с созданием нового субъекта ведения хозяйствования или увеличением штатной численности работников.

9. Реквизит 17 – «применение коэффициента». Будьте внимательны, новый реквизит. Если страхователь применяет понижающий коэффициент. тогда следует указать пометку «Х» в ячейке ТАК, если же не применяет — отметка «Х» в ячейке НЕТ.

10. Реквизит 18 — размер коэффициента, реквизит 19 – средняя заработная плата за 2014 г. реквизит 20 – среднемесячное количество застрахованных лиц – заполняется только в том случае, если предприятие применяет понижающий коэффициент .

11. Реквизит 21 – среднеучетное количество штатных работников. Определяется согласно Инструкции по статистике численности работников, утвержденной приказом Госкомстата Украины от 28.09.2005 г. № 286.

Табличная часть достаточно объемная. Поэтому остановимся на варианте, когда работнику была начислена заработная плата, без применений понижающего коэффициента, неполного рабочего дня.

1. Реквизит 1. – здесь заполняется общая сумма начисленной заработной платы, вознаграждений за выполненную работу (предоставленные услуги) по гражданско – правовым договорам и оплаты помощи по временной нетрудоспособности, беременности и родам. То есть суммируются р1.1.+г. 1.2 + г.1.3 + г.1.4+г. 1.5.

2. Реквизиты 1.1 – здесь отражается сумма заработной платы отчетного месяца по видам выплат, которые включают основную и дополнительную заработную плату, другие поощрительные и компенсационные выплаты.

3. Реквизит 2 – в данной строке заполняется информация о выплатах, приведенные в строке 1, но с учетом максимальной величины, на которую начисляется ЕСВ, а также включается сумма дополнительной базы начисления ЕСВ.

4. Реквизиты 2.1. – здесь указывается цифра, которая является суммой строк 2.1.1, 2.1.2, 2.1.3. 2.1.4, 2.1.5, 2.1.6, 2.1.7.

5. Реквизиты 2.1.1. – заполняется работодателями, согласно классу профессионального риска производства (36,76 % — 49,7%). Здесь указываются суммы заработной платы, на которые начисляется ЕСВ.

6. Реквизит 3. – начислено единого взноса всего, здесь заполняется информация, которая является суммой строк, 3.1. 3.2, 3.3 и 3.4.

7. Реквизит 3.1. – на суммы заработной платы всего, то есть указываем сумму строк 3.1.1, 3.1.2, 3.1.3, 3.1.4, 3.1.5, 3.1.6, 3.1.7.

8. Реквизит 3.1.1. – здесь отражаем сумму ЕСВ, которая рассчитывается в процентах в зависимости от класса профессионального риска производства от суммы заработной платы, указанной в строке 2.1.1.

9. Реквизит 4 – заполняется сумма заработной платы, иных выплат, вознаграждений, начисленных или выплаченных застрахованному лицу в соответствии с условиями трудового договора или гражданско – правового договора, за выполнение работ (предоставление услуг) и оплаты пособия по временной нетрудоспособности и пособия по беременности и родам, с учетом максимальной величины, на которую начисляется ЕСВ. Здесь должна отражаться сумма строк 4.1, 4.2. и 4.3, 4.4 которая должна соответствовать значению строки 2.

10. Реквизит 4.1. здесь указывается сумма строк 4.1.1. 4.1.2. 4.1.3, которая должна соответствовать значению строки 2.1.

11. Реквизит 4.1.1. – сумма заработной платы лиц, работающих на условиях трудового договора, и с их заработной платы производятся удержания 3,6 %.

12. Реквизит 5. – отражается сумма удержанного ЕСВ. Сумма строк 5.1. 5.2, 5.3, 5.4, 5.5, 5.6..

13. Реквизит 8 – здесь указываем сумму ЕСВ, которая определяется путем сложения данных, указанных в строках 3,5,6 от которых вычитаются данные строки 7 (при наличии) и соответствует сумме строк 8.1, 8.2, 8.3, 8.4, 8.5, 8.6, 8.7, 8.8, 8.9, 8.10, 8.11, 8.12, 8.13, 8.14. Количество счетов, на которые страхователь перечислил ЕСВ за отчетный период. должно соответствовать количеству заполненных строк 8.1-8.14.

Пример заполнения таблицы 1 ежемесячного отчета по ЕСВПример заполнения таблицы 1 ежемесячного отчета по единому социальному взносу смотрите по этой ссылке .

Заполнение таблицы 5 Сведения о трудовых отношениях лицНапомню, данная таблица подается, если в течение отчетного периода:

Относительно реквизитов, реквизиты 01-05 заполняются аналогично, как и в предыдущих таблицах, а именно, код ЕГРПОУ, отчетный месяц и год, тип, начальная, скасовуюча или дополнительная и порядковый номер записи.

В табличной части заполняется следующее:

1. Реквизит 06 – гражданин Украины (1 – да; 0 — нет).

2. Реквизит 07 — категория лица, то есть указывается отметка от 1 до 6 соответственно к категории лица.

3. Реквизит 08 – договор ГПХ по основному месту работы (1 – да, 0-нет).

4. Реквизит 09 – здесь указываем идентификационный код застрахованного лица или серию и номер паспорта.

5. Реквизит 10 – Фамилия, имя, отчество.

6. Реквизит 11 – «период трудовых отношений, отношений по договорам гражданско-правового характера и отпусков: дата начала/дата прекращения. Здесь следует отметить в соответствующей графе день приема на работу или дату начала срока действия соглашения ГПХ, и соответственно, день увольнения с работы или дату окончания срока действия соглашения ГПХ, если лицо прекратило трудовую деятельность в отчетном периоде. А также указываются дата начала и дата окончания периода отпусков по уходу за ребенком до достижения им трехлетнего или шестилетнего возраста и отпусков в связи с беременностью и родами.

7. Реквизит 12 – дата создания нового рабочего места. Заполняется в случае трудоустройства лица на новое рабочее место, созданное в связи с созданием нового субъекта ведения хозяйства или увеличением штатной численности работников при условии отсутствия сокращения среднемесячной численности за предыдущие 12 месяцев. Дата создания может не совпадать с датой начала трудовых отношений.

8. Реквизит 13 – основание прекращения трудовых отношений. Указывается статья прекращения трудовых отношений согласно Кзот. Если в справочнике не указана статья, указывается «прочее».

С табличной частью закончили. Далее, традиционно, заполняются реквизиты 14 – 17, а именно, дата формирования, количество заполненных строк на листе, руководитель, главный бухгалтер.

Пример заполнения таблицы 5 отчета по единому социальному взносуПример заполнения таблицы 1 ежемесячного отчета по единому социальному взносу за наемных работников смотрите по этой ссылке .