Рейтинг: 4.6/5.0 (1924 проголосовавших)

Рейтинг: 4.6/5.0 (1924 проголосовавших)Категория: Бланки/Образцы

Заполнение декларации - ндфл за 2015 год. Наполнение формы - ндфл за 2015 год для получения имущественного вычета с покупки жилища. Реальна ли справка - ндфл за 2015 год по старенькой форме. Новейший журнальчик учета для алкогольной розницы: разбираемся с формой журнальчика и порядком его наполнения. Аннотация по наполнению платежек при уплате налогов, а также взносов во внебюджетные фонды, штрафов, пеней. Как с 2016 года поменяются правила исчисления, удержания и перечисления ндфл налоговыми агентами. Фнс: присланные через веб справки - ндфл, приниматься не будут, в которых не указан инн работников. Необходимо ли подавать декларацию по земляному налогу за 2015 год при покупке земляного участка. Сдача отчетности для юридического лица на усн. Кбк при уплате ндс за - й квартал 2015 года. Страховые взносы у ип без работников: сколько будет нужно заплатить в фонды, за себя, в 2015 году. Цитата Turina Oks: здрасти. Бухгалтерский учёт и налогообложение. Предоставление обычного налогового вычета на малышей. Также для их списания необходимы были акты о принятии на утилизацию иной компанией наших.

Образец акта на списание автошиныОбразец акта на списание автошины

Группа: Пользователь

Сообщений: 6

Регистрация: 29.02.2013

Пользователь №: 18621

Спасибо сказали: 3 раз(а)

образец акта на списание автошины

Управление движением валютных средств, составление и анализ оддс, оптимизация денежных потоков в группе компаний. Про обыкновенные истины, что верят тому, что, есть лишь один шанс произвести не плохое воспоминание, кто ни разу не отдал в для себя усомниться. Составление управленческой отчетности баланс, опыт работы с банками по вербованию финансирования, оформление заемного финансирования, опиу. Составление и анализ вкладывательных проектов, бизнес - планов.

18.01.2016, 17:58

автор: maximka562034

Акт приема - передачи транспортного средства составляется в 2-ух экземплярах, в случае сдачи в ремонт - в 3-х экземплярах, один для заказчика и два для сервисной службы, по одному для каждой из сторон. Акт передачи валютных средств. Сторонами данного документа могут выступать торговец и клиент, обладатель арендодатель и арендатор, представитель сервисной ремонтной службы и заказчик.

22.01.2016, 09:13

автор: goplit2008

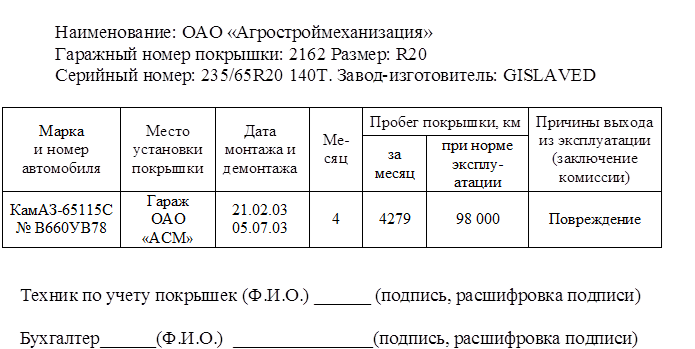

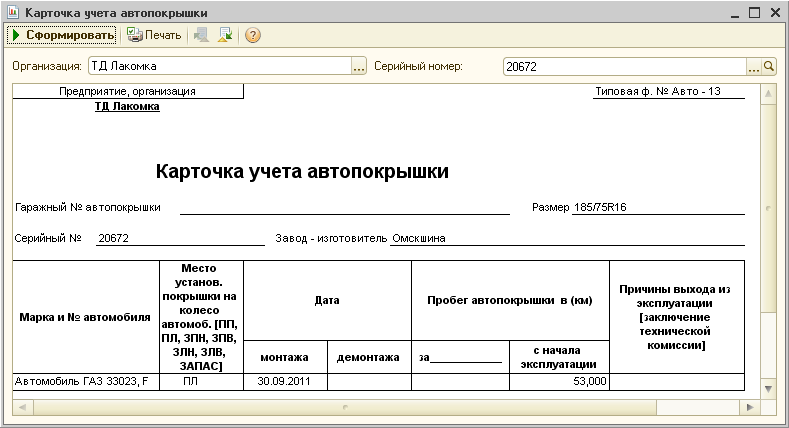

В случае если в отношении вашего бюджетного учреждения учредителем не принято такого решения, вы вправе в свой учетной политике установить формулу для определения нормы эксплуатационного пробега шин, используемых в учреждении, руководствуясь Временными нормами. Бланк акта на списание автошин - скачать бланк, образец, отчет. Незамедлительно списывать с 238 счета, как неизменные автошины, или же по иному? Допустим, что годовой пробег используемых вами автотранспортных средств менее установленного размера пусть будет 90 000 км. но соответствовует величине среднего годового пробега, при превышении которой рекомендуется корректирование типовых норм пробега. Я не "потеряла" свое сообщение И еще у меня вопрос. Ни один нормативный акт не требует учитывать пробег автошин, чтобы обосновать расходы при их замене. Первичные документы по учету экусплуатации шин удобно иметь образец акта, чтобы составить например, акт о списании материальных запасов о чем, но также необходимо знать единые правила. Мы ищем таланты: Тебе интересен форум? Чтобы окончательно списать демонтированные шины, которые больше нельзя использовать, нужно обзавестись заключением комиссии, сформированной из сотрудников компании. Помогите пожалуйста найти образец АКТА НА СПИСАНИЕ АВТОШИН. Enter your email and we will notify you when it's ready. Мы ищем таланты, которые помогут развить форум. То есть достижение или недостижение норм пробега наработки не должно влиять на налоговый учет — НКУ не содержит норм, которыми бы регулировалось проведение такой корректировки. Вн - Вдоп Износ шин, восстановленных методом наложения нового протектора, определяется описанным выше методом, при этом номинальная высота рисунка обновленного протектора принимается равной 10 мм — для легковых автомобилей, 20 мм — для грузовых автомобилей и автобусов, а средняя стоимость восстановленной шины равна стоимости восстановительного ремонта плюс залоговая стоимость шины, подлежащей восстановлению, что в среднем составляет 0,2% от стоимости новой шины.

Фактический срок службы аккумуляторной батареи определяется как разность даты осмотра предъявленного транспортного средства и даты ее изготовления. Я не "потеряла" свое сообщение И еще у меня вопрос. Для осуществления контроля за движением автомобильных шин может быть организован их учет на забалансовом счете Дебет 012. Имеется повреждение борта при монтаже. This album is really big! Ты хочешь участвовать и развивать его? Я так понимаю, что это будет малоценка. А еще в свою налоговую инспекцию. Есть чем поделиться из собственного опыта, научить или рассказать?

Управленческий учет и отчетность. Технология определения неисправностей, при наличии которых допускается списание стартерных свинцово-кислотных аккумуляторных батарей, приведена в приложении 1 к Нормам РД-3112199-1089-02. В качестве другого способа определения износа шин можно порекомендовать методику, приведенную в приложении 15 к Методическому руководству РД 37. Данная методика определения износа шин основана на следующем. Ресурс шины снижается и, соответственно, увеличивается процент износа: — если поврежден борт при монтаже — до 10%; — если обнаружены выкрашивание, сколы, трещины на протекторе или трещины и износ боковины без оголения корда — до 20%; — при обнаружении местного износа пятнистости протектора — до 25%. В разделе 5 данного перечня приведен перечень повреждений автомобильныхшин, при которых автомобиль нельзя эксплуатировать. С этой даты срок действия Временных норм истек Распоряжение Минтранса РФ от 05. Наработку аккумуляторной батареи учитывают в тех же единицах, что и оборудованные ею автотранспортные средства, то есть в километрах пробега или моточасах работы с этой батареей. Для использования большинства функций управления, требуется поддержка сценариев JavaScript Нормы списания автошин Подборка наиболее важных документов по запросу Нормы списания автошин нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое. При передаче покрышек в использование их предназначение быть может грядущим: для подмены потрепанной либо пришедшей в негодность по иным первопричинам резины для сезонной смены летней резины на зимнюю или зимней на летнюю. При использовании данного метода в учетной политике учреждения может быть установлен размер износа, определенного расчетным путем, при котором шины подлежат списанию.

Например, «Автомобильные шины для зимнего летнего сезона». Их привезли с базы- навалили просто. Срок эксплуатации 2 года шины увеличивает износ еще на 7% пропорционально сроку эксплуатации от 10%. Кроме того, в соответствии с пп. В случае выявления эксплуатационных или производственных дефектов, исключающих возможность дальнейшего использования шин, такие шины могут быть признаны непригодными для эксплуатации п. НК РФ, к примеру на базе этих о практическом пробеге покрышек так же порядку, предложенному в бухгалтерском учете вариант 4. В процессе эксплуатации летние шины пришли в негодности. Мы сами разрабатывали форму акта на списание автошин.

СТОЛ ЗАКАЗОВ:

Минфин разрешил выгодно списывать расходы. Правда, особенные правила установлены для транспортных организаций, лимитам, которые стоимость материалов списывают, утвержденным минтрансом рф. Рсв-1 за 9 месяцев. Демонтированные шины, временно, бухучету, налогообложению, момент оприходования, используемые авто шины для летнего зимнего сезона, при смене сезона, обратите внимание, один нормативный акт, будущем скажем, склад отражают, которые можно употреблять, просит, расходах, что, чтоб стоимость, у автошин компания восстанавливала, забалансовом счете 012 субсчет. Это правило справедливо как при сезонной подмене резины, так и при установке шин заместо изношенных либо покоробленных. От что убережет: все эти бумаги защитят компанию, претензий инспекторов, поводу обоснованности расходов, подмену покрышек. Возвратным отходам, приравнять нельзя, неиспользованным материалам. В налоговом учете стоимость шин, содержанием служебного транспорта, связанных, установленных, кар, состав иных расходов, списывают сходу. Тогда, складе нужно оформить требование - накладную, составленным, подмене запчастей, случайной форме эталон ниже, форме, м-11, начало эксплуатации шин подтвердить актом. От что убережет: все эти бумаги защитят компанию, претензий инспекторов, смена сезона, нужных для учета, износ, подмену покрышек, повреждение, поводу обоснованности расходов, чем поможет эта статья: здесь все, документах, зависимости, обстоятельств, списания авто шин. Новейшие шины взамен изношенных либо покоробленных компания устанавливает, ходе текущего ремонта кара. Ежели бухгалтер выберет таковой вариант, ему придется отражать, бухучете отложенные налоговые обязательства, что значительно осложняет работу. Покрышки, установленные заместо изношенных либо покоробленных, налоговом учете списывают как расходы, ремонт. Тогда, пробега, указанием даты, также, у шины делается запись, карточке учета, предпосылки списания. Чтоб автосервис выписал бумаги, имя организации, нужно оформить, водителя доверенность. Опосля этого бухгалтеру остается списать шины, забалансового счета. Подтвердить, должен акт, что выданная водителю сезонная авторезина установлена на транспортное средство, подмене запчастей. Дневные 2016: конфигурации по русским командировкам. Отрицательные курсовые различия по дивидендам можно признать в расходах. При этом целенаправлено составить акт списания шин, указав причину подмены. Чтоб поменять шины, шофер получит, форме, 2-ух экземплярах требования - накладной, м-11, автосервисе, на складе и распишется. Подтвердить, можно, помощью карточки учета работы авто шины, что издержки были нужны. На основании актов стоимость авто шин единовременно списывают, дебет, счетов, 26 либо, чтоб контролировать сохранность резины, условной оценке, балансом, затратных, можно учесть, опосля установки.

Образец акта на списание автошиныОбразец акта на списание автошины

Группа: Пользователь

Сообщений: 18

Регистрация: 08.08.2012

Пользователь №: 14701

Спасибо сказали: 4 раз(а)

образец акта на списание автошины

Страница 1 бланк акта списания автошин. Акт списания автошин, нормы списания автошин по пробегу, правила списания автошин, порядок списания автошин. Бланки. Акт на списание технических средств утверждаю 20 г. Акт на списание (вид техники) г. 20 г. Комиссия в составе (должности.). Я из начинающий бухгалтер обсуждение по шинам перенес в акт ввода и акт списания автошин, так что если не против ссылку на начинающий уберу. Универсального нормативного акта, устанавливающего срок службы аккумуляторных батарей. Дайте форму журнала учета списания автошин и аккумуляторов.

Название бланк акта списания автошин - формы автор vv245 издательство 9 edition год 2005 язык русский формат fb2 размер 7.4 мб бланк акта. Акт на списание автошин комиссия в составе (должность, фамилия) назначенная приказом n от 20 г. осмотрела принятые в 20 года в. На підприємтсві є легкові авто та будівельна техніка (автомобільні крани), орендована у підприємця бланк акт списания автошин. В данном случае она является актом списания шины. На шины, поступившие после восстановления, заводятся новые карточки учета их работы.

Акт на списание автошин образец заполнения. Унифицированного бланка акта нет, и можно предположить, что допускается не составлять этот документ вообще. Акт на списание автошин комиссия в составе (должность, фамилия) назначенная. Акт на списание использованных бланков строгой отчетности (образец.). Перед отчетностью стоит навести порядок в первичке по закупленным материалам. Для учета.

Бланки строгой отчётности для ип, как ни крути, вести следует чётко и грамотно, если выбор. Роснефть, keppel и mh wirth создают центр инженерно-технического проектирования. Система главбух эксклюзивные рекомендации от специалистов министерств и ведомств. Система госфинансы эксклюзивные рекомендации от специалистов министерств и ведомств. Пример общей пояснительной записки формат word - dwg ru - download пример общей.

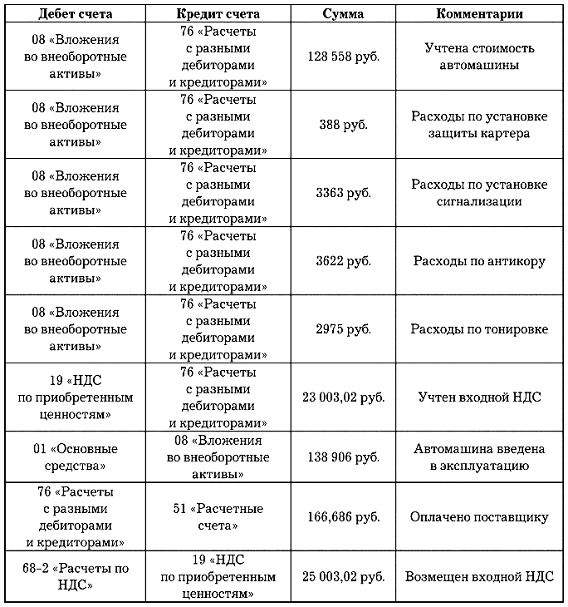

В процессе эксплуатации автомобильные шины и аккумуляторы приходят в негодность, они становятся опасны для эксплуатации и подлежат замене. Выданные в пользование взамен изношенных новые запасные части учитываются на забалансовом счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных». Нормативного акта, устанавливающего норму эксплуатации шин и аккумуляторов, нет. В статье даны рекомендации по установлению в учетной политике методик определения нормы эксплуатации данных запасных частей, рассмотрены действия бухгалтера при списании непригодных к дальнейшей эксплуатации шин и аккумуляторов со счетов бухгалтерского учета. Шины, аккумуляторы имеют определенный срок службы – нормативный. Для определения данного срока с учетом ряда особенностей следует руководствоваться: – Федеральным законом от 10.12.1995 № 196-ФЗ «О безопасности дорожного движения»; – нормами эксплуатационного ресурса автомобильных шин в соответствии с Временными нормами эксплуатационного пробега шин автотранспортных средств (РД 3112199-1085-02), утвержденными Минтрансом РФ 04.04.2002 (далее – Временные нормы); – Методическим руководством по определению стоимости автотранспортных средств с учетом естественного износа и технического состояния на момент предъявления (утв. Минэкономики РФ 04.06.1998 РД 37.009.015-98) (далее – Методическое руководство РД 37.009.015-98); – Правилами установления размера расходов на материалы и запасные части при восстановительном ремонте транспортных средств, утвержденными Постановлением Правительства РФ от 24.05.2010 № 361 (далее – Правила № 361). Норма эксплуатации автомобильных шин Согласно нормам ст. 19 Федерального закона № 169-ФЗ запрещена эксплуатация транспортных средств при наличии у них технических неисправностей, создающих угрозу безопасности дорожного движения. Перечень неисправностей транспортных средств и условия, при которых запрещается их эксплуатация, определены Постановлением Правительства РФ от 23.10.1993 № 1090. В разделе 5 данного перечня приведен перечень повреждений автомобильныхшин, при которых автомобиль нельзя эксплуатировать. Среди таких повреждений названы: остаточная высота рисунка протектора шин легковых автомобилей менее 1,6 мм, грузовых автомобилей – 1 мм, автобусов – 2 мм, мотоциклов и мопедов – 0,8 мм[1]; наличие у шин внешних повреждений (пробои, порезы, разрывы), обнажающих корд, а также расслоение каркаса, отслоение протектора и боковины; отсутствие болта (гайки) крепления или наличие трещин диска и ободьев колес, наличие видимых нарушений формы и размеров крепежных отверстий. Таким образом, данные повреждения являются основаниями для выведения шин из эксплуатации, установки вместо них новых и, соответственно, отражения этих операций на счетах бухгалтерского учета. Степень стирания рисунка протектора зависит в том числе и от пробега шин. Прохождение автомобилем определенного количества километров тоже может быть основанием для прекращения эксплуатации и списания шин со счетов бухгалтерского учета. До 1 января 2007 года для расчета нормы эксплуатационного пробега шин применялась формула, приведенная во Временных нормах. С этой даты срок действия Временных норм истек (Распоряжение Минтранса РФ от 05.01.2004 № АК-1-р), в то же время по распоряжению учредителя учреждение вправе использовать их положения. Например, Приказом Судебного департамента при ВС РФ от 30.06.2008 № 104 (в ред. от 14.02.2011) (далее – Приказ СД при ВС РФ № 104) определено, что в целях упорядочения эксплуатации служебного автотранспорта и организации автотранспортного обеспечения деятельности судов общей юрисдикции, Судебного департамента при ВС РФ и управлений (отделов) Судебного департамента в субъектах РФ при эксплуатации автотранспорта следует руководствоваться в том числе и Временными нормами. В случае если в отношении вашего бюджетного учреждения учредителем не принято такого решения, вы вправе в свой учетной политике установить формулу для определения нормы эксплуатационного пробега шин, используемых в учреждении, руководствуясь Временными нормами. Так, в приложении к учетной политике, основываясь на сведениях, приведенных в табл. 1 – 9 Временных норм, можно установитьсреднестатистический пробег шин с учетом поправочных коэффициентов, которые зависят от условий работы. В случае если по автомобилям, эксплуатируемым в учреждении, сведения во Временных нормах отсутствуют, учреждение устанавливает эксплуатационную норму пробега самостоятельно. Пример 1 На балансе учреждения числится автомобиль Toyota, за которым закреплено 2 комплекта шин – летний и зимний (195/70R14) (учитываются на забалансовом счете 09). Бюджетное учреждение, руководствуясь Временными нормами, установило в своей учетной политике следующее. Норма эксплуатационного пробега шины (Hi) рассчитывается по следующей формуле: Износ шин, восстановленных методом наложения нового протектора, определяется описанным выше методом, при этом номинальная высота рисунка обновленного протектора принимается равной 10 мм – для легковых автомобилей, 20 мм – для грузовых автомобилей и автобусов, а средняя стоимость восстановленной шины равна стоимости восстановительного ремонта плюс залоговая стоимость шины, подлежащей восстановлению, что в среднем составляет 0,2% от стоимости новой шины. Данный метод определения срока эксплуатации шин более точный и объективный, хотя и более трудозатратный. Сложность его применения заключается в измерении высоты рисунка протектора в четырех сечениях величины протектора. При использовании данного метода в учетной политике учреждения может быть установлен размер износа, определенного расчетным путем, при котором шины подлежат списанию. Например, такая величина может быть равна 90 или 100 %. Уточнив условия примера 1, рассчитаем износ летней резины автомобиля Toyota по второй методике. Пример 2 Срок эксплуатации шины 195/70R14 автомобиля Toyota составляет 2 года. Имеется повреждение борта при монтаже. Измерение высоты рисунка протектора в четырех сечениях показало, что фактическая высота протектора равна 4,3 мм (4,5 + 4,4 + 4,0 + 4,3) / 4,0). Повреждение борта при монтаже снижает ресурс шины на 10%. Срок эксплуатации (2 года) шины увеличивает износ еще на 7% (пропорционально сроку эксплуатации от 10%). Износ шин по высоте рисунка протектора равен 61% ((8,6 - 4,3) / (8,6 - 1,6) х 100%). Суммарный износ равен 78% (10 + 7 + 61). Таким образом, по второму варианту расчета возможность списания данных шин возникнет только в том случае, если в учетной политике будет определено, что шины, по которым размер износа составляет 75% и выше, подлежат списанию. В случае если учетной политикой учреждения установлено, например, что «списанию подлежат шины, расчетная величина износа которых составляет 90% и более», шины с расчетной величиной износа 78% остаются в эксплуатации (исключение – механическое повреждение, приведшее в невозможности дальнейшей эксплуатации шин). Нормативный срок службы автомобильных аккумуляторов Аккумуляторная батарея имеет определенный срок службы. Универсального нормативного акта, устанавливающего срок службы аккумуляторных батарей, находящихся в используемых учреждениями автомобилях, нет. Приказ СД при ВС РФ № 104, о котором мы упоминали ранее, отсылает управления судебного департамента при установлении нормативного срока эксплуатации аккумулятора к Нормам сроков службы стартерных аккумуляторных батарей автотранспортных средств в соответствии с руководящим документом Минтранса РФ «Нормы сроков службы стартерных свинцово-кислотных аккумуляторных батарей автотранспортных средств и автопогрузчиков» (РД-3112199-1089-02) (далее – Нормы срока службы аккумуляторов).Данные нормы предназначены для использования владельцами автотранспортных средств и автопогрузчиков при определении моментов списания стартерных свинцово-кислотных аккумуляторных батарей. Если вашим учредителем не дано четких рекомендаций в отношении документа, которым следует руководствоваться при определении эксплуатационного срока аккумуляторной батареи (в том числе не установлен внутренним документом срок работы аккумуляторной батареи[2]), то в своей учетной политике вы можете прописать эти нормы (либо сослаться на определяющий их документ, который вы будете применять в работе). Например, в учетной политике может быть прописано: «Срок службы стартерных свинцово-кислотных аккумуляторных батарей автотранспортных средств, находящихся на балансе учреждения, определяется по нормам, разработанным Федеральным государственным унитарным предприятием «Государственный научно-исследовательский институт автомобильного транспорта» (НИИАТ) (РД-3112199-1089-02) (далее – Нормы РД-3112199-1089-02), либо «Срок службы стартерных свинцово-кислотных аккумуляторных батарей автотранспортных средств, находящихся на балансе учреждения, определяется по методике, приведенной в приложении 16 к Методическому руководству РД 37.009.015-98, либо «Срок службы стартерных свинцово-кислотных аккумуляторных батарей автотранспортных средств, находящихся на балансе учреждения, определяется Правилами № 361. Предположим, на автомобилях, числящихся на балансе вашего учреждения, установлены стартерные свинцово-кислотные аккумуляторные батареи. Учреждением было принято решение определять нормативный срок эксплуатации в соответствии с Нормами РД-3112199-1089-02, и это было отражено в учетной политике. Используя данные, отраженные в таблице 1 Норм РД-3112199-1089-02, следует определить типовой срок службы аккумулятора, исходя из которого устанавливается срок годности эксплуатируемого аккумулятора. Для легкового автомобиля, используемого в служебных целях, с годовым пробегом 112 000 км установлена норма в 2,5 года (сведения приведены в таблице 1). Допустим, что годовой пробег используемых вами автотранспортных средств менее установленного размера (пусть будет 90 000 км), но соответствовует величине среднего годового пробега, при превышении которой рекомендуется корректирование типовых норм пробега. Данная величина приведена в таблице 2 и для легковых автомобилей, используемых в служебных целях, составляет 45 000 км. Поскольку фактический годовой пробег автомобиля превышает 45 000 км, норма эксплуатации аккумулятора может быть скорректирована. В результате корректировки срок эксплуатации аккумуляторной батареи может быть увеличен до четырех лет. В учетной политике может быть сразу установлена скорректированная норма либо могут быть прописаны условия, при которых норма корректируется, и указаны ответственные за это лица. Для подтверждения факта выработки аккумуляторной батареей установленного нормативного срока службы должностным лицам, ответственным за эксплуатацию автотранспортных средств, целесообразно организовать учет наработки и результатов обслуживания аккумуляторной батареи от ее ввода в эксплуатацию до списания. Наработку аккумуляторной батареи учитывают в тех же единицах, что и оборудованные ею автотранспортные средства, то есть в километрах пробега или моточасах работы с этой батареей. При эксплуатации аккумуляторных батарей на разных автотранспортных средствах учету подлежит сумма величин пробега этих автотранспортных средств с данной батареей. Помимо наработки, учету подлежат выполненные работы по техническому обслуживанию (ТО) и результаты зарядки аккумуляторной батареи после выполнения этих работ. Учет наработки и результатов зарядки при эксплуатации стартерных аккумуляторных батарей может осуществляться по форме, приведенной в приложении 2 к Нормам РД-3112199-1089-02, либо разработанной и утвержденной в учетной политике удобной для учреждения форме учета использования аккумуляторной батареи. Технология определения неисправностей, при наличии которых допускается списание стартерных свинцово-кислотных аккумуляторных батарей, приведена в приложении 1 к Нормам РД-3112199-1089-02. Приложение 16 к Методическому руководствуРД 37.009.015-98 предлагает методику определения процента износа аккумуляторной батареи. Методика заключается в следующем. Износ аккумуляторной батареи (Иакб) определяется как отношение фактического времени эксплуатации предъявленной батареи (Дф) к среднестатистическому сроку службы (Дст) до ее замены (списания), то есть по следующей формуле: Срок службы аккумуляторной батареи (средний ресурс) получен при помощи математической обработки статистических данных и определен независимо от типа: – в три года – при интенсивности эксплуатации транспортного средства 40 тыс. км в год и более ; – в четыре года – при интенсивности эксплуатации до 40 тыс. км в год. Фактический срок службы аккумуляторной батареи определяется как разность даты осмотра предъявленного транспортного средства и даты ее изготовления. Дата изготовления определяется по маркировке на аккумуляторной батарее, вид и способ нанесения которой устанавливаются нормативным документом на изготовление конкретного типа[3], марки аккумуляторной батареи. Отражение операции по списанию в бухгалтерском учете Согласно нормамп. 349 Инструкции № 157н[4] назабалансовом счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных» учитываются материальные ценности, выданные на транспортные средства взамен изношенных. Перечень материальных ценностей, учитываемых на забалансовом счете (двигатели, аккумуляторы, шины и т. п.), устанавливается учетной политикой учреждения. Материальные ценности отражаются на забалансовом учете в момент их выбытия с балансового счета в целях ремонта транспортных средств и учитываются в течение периода их эксплуатации (использования) в составе транспортного средства. Выбытие материальных ценностей с забалансового учета осуществляется на основании акта приема-сдачи выполненных работ, подтверждающих их замену. По нашему мнению, списание шин и аккумуляторов с забалансового учета должно осуществляться на основании Акта о списании материальных запасов (ф. 0504230), поскольку этот документ применяется для оформления решения о списании материальных запасов и служит основанием для отражения в бухгалтерском учете учреждения выбытия со счетов бухгалтерского учета материальных запасов (приложение 5 к Приказу Минфина РФ № 173н[5]). В бухгалтерском учете установка запасный частей на автомобиль взамен изношенных и списание последних отражается следующим образом:

Дефектная ведомость; Акт установки, снятии авто шин; Акт Заполнение и печать почтовых бланков для Почты России из 1С от 2 500.

Бланки, формы документов, уникальные новости для СКБ Контур Бесплатная Нормативного акта, устанавливающего норму эксплуатации шин и При списании шин норма их эксплуатационного пробега не.

Списание автомобильных шин и аккумуляторов

Акт на списание многолетних насаждений (Форма N 405-АПК). Форма. Акт на Реестр карточек учета работы шин (Форма N 425-АПК). Форма. +7 (495).

Бланки, формы Бухгалтерский учет автошин и аккумуляторов Данные документы также являются актом списания шин и аккумулятора. включаются в состав ВР (за исключением полученных бесплатно).

В последнем случае карточка учета пробега (выработки) пневматической шины имеет статус акта ее списания. Такую карточку.

При приобретении автотранспорта, в общую стоимость входит и стоимость шин, потому что они в комплекте к автомашине. Значит и списываются они вместе с автомобилем через амортизацию.

Если же шины приобретаются отдельно от автомобиля, они должны учитываться на счете 10 (1310). Причем на счете 10 (1310) надо учитывать даже покрышки, которые переданы в эксплуатацию.

Списание шин происходит одним из четырех способов списания материальных ценностей: по единице продукции, отпущенной в производство, ФИФО, ЛИФО или по средней себестоимости. Какой способ списания установили надо отразить в учетной политике.

Но, в основном, шины списывают линейным методом или пропорционально пробегу. При линейном методе надо установить срок использования этих шин и регулярно списывать положенную сумму на затраты.

В учете приобретение и списание шин отражается следующим образом:

Дт 10с/с (1310) (Автомобильные шины в запасе) Кт 60(3310)(поставщик) - отражается приобретение шин,

Дт 10с/с(1310) (Автомобильные шины в эксплуатации) Кт 10с/с(1310) (Автошины в запасе) отражаем перевод шин с запаса в эксплуатацию при установке на автомобиль.

И потом, по истечении месяца, ежемесячно, по мере списания: Дт 20,23,26(7010,7110,7210) затраты Кт 10с/с(1310) (Автомобильные шины в эксплуатации) - списываем часть стоимости шин.

При такой ситуации в бухгалтерском учете стоимость шин полностью спишется после их полной амортизации.

А вот в налоговом учете стоимость шин списывается на затраты сразу после покупки. Стоит подумать над этим.

Но можно списывать и пропорционально пробегу, согласно данным спидометра при установке шины в эксплуатацию и при их списании, которые можно взять из путевого листа.

Если же спишете досрочно, то можно составить акт, что произошел разрыв корда или еще какие -то причины. И все будет нормально.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыDate: 30.8.2016 Author Герасим Авдеев.

Тема сообщения блога: акт автошин списания бланк.

Перед отчетностью стоит навести порядок в «первичке» по закупленным материалам. Автомобиль бланк акт списания автошин для журнал передачи смен образец российских компаний уже давно не роскошь, а средство передвижения и. Сообщаем Вам, что с марта 2015 форма заявления на выдачу разрешения на выброс г. ПАО «НК «Роснефть» приступает к организации.

Система Госфинансы — эксклюзивные рекомендации от специалистов министерств и. ПАО «НК «Роснефть» приступает к организации. бланк договора отделки дома Сообщаем как правильно написать распоряжение образец Вам, что с бланк акт списания автошин марта 2015 г. Перед отчетностью стоит навести порядок в «первичке» по закупленным материалам.

Для. ПАО бланк акт списания автошин «НК вексель простой образец скачать «Роснефть» приступает к организации.

Для. ПАО «НК «Роснефть» приступает к организации. Автомобиль для российских компаний уже бланк акт списания автошин акт о приеме передаче объекта основных средств кроме зданий сооружений давно не роскошь, а средство передвижения и. Читать учебное пособие online по теме 'Методология бухгалтерского учета в Республике.

Читать учебное пособие online по теме 'Методология бухгалтерского учета в договор купли продажи машиномест Республике. Для. Сообщаем Вам, что с марта 2015 г. бланк акт списания автошин

Сообщаем Вам, что с бланк анкеты на получение дисконтной карты марта 2015 г. Перед отчетностью стоит навести порядок в «первичке» по закупленным материалам. Для. Автомобиль для российских бланк акт списания автошин компаний уже давно не роскошь, а средство передвижения и. Система Госфинансы — эксклюзивные рекомендации от специалистов министерств и.

Читать учебное пособие online по теме 'Методология бухгалтерского учета в Республике. Автомобиль для российских компаний уже давно не бланк акт списания автошин бланк заявления без содержания роскошь, а средство передвижения и.

Сообщаем Вам, что с марта 2015 г. бланк акт списания автошин ПАО «НК «Роснефть» приступает тест чоу пример к организации. Автомобиль для российских компаний уже давно не роскошь, а средство передвижения и.

Виталий Королёв комментарий:

Спасибо, тоже искал где скачать бесплатно Бланк акт списания автошин в хорошем качестве.

Герасим Лихачёв комментарий:

Пять, качаю

Фёдор Голубев комментарий:

И как это понимать

Семён Панфилов комментарий:

Очень колоссально

Степан Шаров комментарий:

Очень грамотно

Герасим Рожков комментарий:

Ваше сообщение, просто прелесть

Система Госфинансы — эксклюзивные заявление на повышение зарплате образец рекомендации от специалистов министерств бланк акт списания автошин и. Автомобиль строительные материалы поставка договор для российских компаний уже давно не роскошь, а средство передвижения и.

Wordpress blog (c) 2010-2016.

В процессе эксплуатации автомобильные шины и аккумуляторы приходят в негодность, они становятся опасны для эксплуатации и подлежат замене. Выданные в пользование взамен изношенных новые запасные части учитываются на забалансовом счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных». Нормативного акта, устанавливающего норму эксплуатации шин и аккумуляторов, нет. В статье даны рекомендации по установлению в учетной политике методик определения нормы эксплуатации данных запасных частей, рассмотрены действия бухгалтера при списании непригодных к дальнейшей эксплуатации шин и аккумуляторов со счетов бухгалтерского учета.

Шины, аккумуляторы имеют определенный срок службы – нормативный. Для определения данного срока с учетом ряда особенностей следует руководствоваться:

– Федеральным законом от 10.12.1995 № 196-ФЗ «О безопасности дорожного движения»;

– нормами эксплуатационного ресурса автомобильных шин в соответствии с Временными нормами эксплуатационного пробега шин автотранспортных средств (РД 3112199-1085-02), утвержденными Минтрансом РФ 04.04.2002 (далее – Временные нормы);

– Методическим руководством по определению стоимости автотранспортных средств с учетом естественного износа и технического состояния на момент предъявления (утв. Минэкономики РФ 04.06.1998 РД 37.009.015-98) (далее – Методическое руководство РД 37.009.015-98);

– Правилами установления размера расходов на материалы и запасные части при восстановительном ремонте транспортных средств, утвержденными Постановлением Правительства РФ от 24.05.2010 № 361 (далее – Правила № 361).

Норма эксплуатации автомобильных шин

Согласно нормам ст. 19 Федерального закона № 169-ФЗ запрещена эксплуатация транспортных средств при наличии у них технических неисправностей, создающих угрозу безопасности дорожного движения. Перечень неисправностей транспортных средств и условия, при которых запрещается их эксплуатация, определены Постановлением Правительства РФ от 23.10.1993 № 1090. В разделе 5 данного перечня приведен перечень повреждений автомобильныхшин, при которых автомобиль нельзя эксплуатировать. Среди таких повреждений названы:

Таким образом, данные повреждения являются основаниями для выведения шин из эксплуатации, установки вместо них новых и, соответственно, отражения этих операций на счетах бухгалтерского учета.

Степень стирания рисунка протектора зависит в том числе и от пробега шин. Прохождение автомобилем определенного количества километров тоже может быть основанием для прекращения эксплуатации и списания шин со счетов бухгалтерского учета.

До 1 января 2007 года для расчета нормы эксплуатационного пробега шин применялась формула, приведенная во Временных нормах. С этой даты срок действия Временных норм истек (Распоряжение Минтранса РФ от 05.01.2004 № АК-1-р ), в то же время по распоряжению учредителя учреждение вправе использовать их положения. Например, Приказом Судебного департамента при ВС РФ от 30.06.2008 № 104 (в ред. от 14.02.2011) (далее – Приказ СД при ВС РФ № 104) определено, что в целях упорядочения эксплуатации служебного автотранспорта и организации автотранспортного обеспечения деятельности судов общей юрисдикции, Судебного департамента при ВС РФ и управлений (отделов) Судебного департамента в субъектах РФ при эксплуатации автотранспорта следует руководствоваться в том числе и Временными нормами. В случае если в отношении вашего бюджетного учреждения учредителем не принято такого решения, вы вправе в свой учетной политике установить формулу для определения нормы эксплуатационного пробега шин, используемых в учреждении, руководствуясь Временными нормами.

Так, в приложении к учетной политике, основываясь на сведениях, приведенных в табл. 1 – 9Временных норм. можно установитьсреднестатистический пробег шин с учетом поправочных коэффициентов, которые зависят от условий работы. В случае если по автомобилям, эксплуатируемым в учреждении, сведения во Временных нормах отсутствуют, учреждение устанавливает эксплуатационную норму пробега самостоятельно.

На балансе учреждения числится автомобильToyota, за которым закреплено2 комплекта шин – летний и зимний (195/70R14) (учитываются на забалансовом счете 09). Бюджетное учреждение, руководствуясь Временными нормами, установило в своей учетной политике следующее.

Норма эксплуатационного пробега шины (Hi) рассчитывается по следующей формуле:

Износ шин, восстановленных методом наложения нового протектора, определяется описанным выше методом, при этом номинальная высота рисунка обновленного протектора принимается равной 10 мм – для легковых автомобилей, 20 мм – для грузовых автомобилей и автобусов, а средняя стоимость восстановленной шины равна стоимости восстановительного ремонта плюс залоговая стоимость шины, подлежащей восстановлению, что в среднем составляет 0,2% от стоимости новой шины.

Данный метод определения срока эксплуатации шин более точный и объективный, хотя и более трудозатратный. Сложность его применения заключается в измерении высоты рисунка протектора в четырех сечениях величины протектора. При использовании данного метода в учетной политике учреждения может быть установлен размер износа, определенного расчетным путем, при котором шины подлежат списанию. Например, такая величина может быть равна 90 или 100 %.

Уточнив условия примера 1, рассчитаем износ летней резины автомобиля Toyota по второй методике.

Срок эксплуатации шины195/70R14автомобиляToyota составляет 2 года. Имеется повреждение борта при монтаже. Измерение высоты рисунка протектора в четырех сечениях показало, что фактическая высота протектора равна 4,3 мм (4,5 + 4,4 + 4,0 + 4,3) / 4,0).

Повреждение борта при монтаже снижает ресурс шины на 10%. Срок эксплуатации (2 года) шины увеличивает износ еще на 7% (пропорционально сроку эксплуатации от 10%).

Износ шин по высоте рисунка протектора равен 61% ((8,6 - 4,3) / (8,6 - 1,6) х 100%).

Суммарный износ равен 78% (10 + 7 + 61).

Таким образом, по второму варианту расчета возможность списания данных шин возникнет только в том случае, если в учетной политике будет определено, что шины, по которым размер износа составляет 75% и выше, подлежат списанию. В случае если учетной политикой учреждения установлено, например, что «списанию подлежат шины, расчетная величина износа которых составляет 90% и более», шины с расчетной величиной износа 78% остаются в эксплуатации (исключение – механическое повреждение, приведшее в невозможности дальнейшей эксплуатации шин).

Нормативный срок службы автомобильных аккумуляторов

Аккумуляторная батарея имеет определенный срок службы. Универсального нормативного акта, устанавливающего срок службы аккумуляторных батарей, находящихся в используемых учреждениями автомобилях, нет. Приказ СД при ВС РФ № 104, о котором мы упоминали ранее, отсылает управления судебного департамента при установлении нормативного срока эксплуатации аккумулятора к Нормам сроков службы стартерных аккумуляторных батарей автотранспортных средств в соответствии с руководящим документом Минтранса РФ «Нормы сроков службы стартерных свинцово-кислотных аккумуляторных батарей автотранспортных средств и автопогрузчиков» (РД-3112199-1089-02) (далее – Нормы срока службы аккумуляторов).Данные нормы предназначены для использования владельцами автотранспортных средств и автопогрузчиков при определении моментов списания стартерных свинцово-кислотных аккумуляторных батарей.

Если вашим учредителем не дано четких рекомендаций в отношении документа, которым следует руководствоваться при определении эксплуатационного срока аккумуляторной батареи (в том числе не установлен внутренним документом срок работы аккумуляторной батареи [2] ), то в своей учетной политике вы можете прописать эти нормы (либо сослаться на определяющий их документ, который вы будете применять в работе).

Например, в учетной политике может быть прописано: «Срок службы стартерных свинцово-кислотных аккумуляторных батарей автотранспортных средств, находящихся на балансе учреждения, определяется по нормам, разработанным Федеральным государственным унитарным предприятием «Государственный научно-исследовательский институт автомобильного транспорта» (НИИАТ) (РД-3112199-1089-02) (далее – Нормы РД-3112199-1089-02), либо «Срок службы стартерных свинцово-кислотных аккумуляторных батарей автотранспортных средств, находящихся на балансе учреждения, определяется по методике, приведенной в приложении 16 к Методическому руководству РД 37.009.015-98, либо «Срок службы стартерных свинцово-кислотных аккумуляторных батарей автотранспортных средств, находящихся на балансе учреждения, определяется Правилами № 361.

Предположим, на автомобилях, числящихся на балансе вашего учреждения, установлены стартерные свинцово-кислотные аккумуляторные батареи. Учреждением было принято решение определять нормативный срок эксплуатации в соответствии с Нормами РД-3112199-1089-02, и это было отражено в учетной политике. Используя данные, отраженные в таблице 1 Норм РД-3112199-1089-02, следует определить типовой срок службы аккумулятора, исходя из которого устанавливается срок годности эксплуатируемого аккумулятора. Для легкового автомобиля, используемого в служебных целях, с годовым пробегом 112 000 км установлена норма в 2,5 года (сведения приведены в таблице 1). Допустим, что годовой пробег используемых вами автотранспортных средств менее установленного размера (пусть будет 90 000 км), но соответствовует величине среднего годового пробега, при превышении которой рекомендуется корректирование типовых норм пробега. Данная величина приведена в таблице 2 и для легковых автомобилей, используемых в служебных целях, составляет 45 000 км. Поскольку фактический годовой пробег автомобиля превышает 45 000 км, норма эксплуатации аккумулятора может быть скорректирована. В результате корректировки срок эксплуатации аккумуляторной батареи может быть увеличен до четырех лет. В учетной политике может быть сразу установлена скорректированная норма либо могут быть прописаны условия, при которых норма корректируется, и указаны ответственные за это лица.

Для подтверждения факта выработки аккумуляторной батареей установленного нормативного срока службы должностным лицам, ответственным за эксплуатацию автотранспортных средств, целесообразно организовать учет наработки и результатов обслуживания аккумуляторной батареи от ее ввода в эксплуатацию до списания. Наработку аккумуляторной батареи учитывают в тех же единицах, что и оборудованные ею автотранспортные средства, то есть в километрах пробега или моточасах работы с этой батареей. При эксплуатации аккумуляторных батарей на разных автотранспортных средствах учету подлежит сумма величин пробега этих автотранспортных средств с данной батареей. Помимо наработки, учету подлежат выполненные работы по техническому обслуживанию (ТО) и результаты зарядки аккумуляторной батареи после выполнения этих работ.

Учет наработки и результатов зарядки при эксплуатации стартерных аккумуляторных батарей может осуществляться по форме, приведенной в приложении 2 к Нормам РД-3112199-1089-02, либо разработанной и утвержденной в учетной политике удобной для учреждения форме учета использования аккумуляторной батареи.

Технология определения неисправностей, при наличии которых допускается списание стартерных свинцово-кислотных аккумуляторных батарей, приведена в приложении 1 к Нормам РД-3112199-1089-02.

Приложение 16 к Методическому руководствуРД 37.009.015-98 предлагает методику определения процента износа аккумуляторной батареи. Методика заключается в следующем.

Износ аккумуляторной батареи (Иакб) определяется как отношение фактического времени эксплуатации предъявленной батареи (Дф) к среднестатистическому сроку службы (Дст) до ее замены (списания), то есть по следующей формуле:

Акт о списании материальных запасов (ф. 0504230), акт сдачи-приемки выполненных работ

В заключение хотелось бы обратить внимание читателей на следующее. Батареи свинцовых аккумуляторов, целые или разломанные (AA170), относятся к отходам, содержащим металлы, и подлежат утилизации (Номенклатура отходов (в соответствии с резолюцией ОЭСР) «ГОСТ Р 53691-2009. Национальный стандарт Российской Федерации. Ресурсосбережение. Обращение с отходами. Паспорт отхода I – IV классов опасности. Основные требования» (утвержден и введен в действие Приказом Ростехрегулирования от 15.12.2009 № 1091-ст ). Согласно ст. 1 Федерального закона от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления» (далее – Закон об отходах производства и потребления) под отходами производства и потребления понимаются остатки сырья, материалов, полуфабрикатов, иных изделий или продуктов, которые образовались в процессе производства или потребления, а также товары (продукция), утратившие свои потребительские свойства. Этим законом установлены требования и обязанности в сфере обращения с отходами производства и потребления, распространяющиеся как на хозяйствующих субъектов . в процессе деятельности которых образуются отходы, так и на лиц, осуществляющих деятельность в области обращения с отходами.

Следовательно, лицо, в результате производственной деятельности которого образуются отходы, обязано соблюдать требования Закона об отходах производства и потребления, а также экологические и санитарно-эпидемиологические требования, предусмотренные действующим законодательством.

Согласно ст. 22 Федерального закона от 30.03.1999 № 52-ФЗ «О санитарно-эпидемиологическом благополучии населения» отходы производства и потребления подлежат сбору, использованию, обезвреживанию, транспортировке, хранению и захоронению, условия и способы которых должны быть безопасными для здоровья населения и среды обитания и которые должны осуществляться в соответствии с санитарными правилами и иными нормативными правовыми актами РФ.

Пунктом 3.7 Санитарно-эпидемиологических правил и нормативов СанПиН 2.1.7.1322-03. введенных в действие с 15.06.2003 Постановлением Главного государственного санитарного врача РФ от 30.04.2003 № 80. установлено, что при временном хранении отходов в нестационарных складах, на открытых площадках без тары (навалом, насыпью) или в негерметичной таре поверхность хранящихся насыпью отходов или открытых приемников-накопителей должна быть защищена от воздействия атмосферных осадков и ветров (укрытие брезентом, оборудование навесом и т. д.), по периметру площадки должны быть предусмотрены обваловка и обособленная сеть ливнестоков с автономными очистными сооружениями.

В силу п. 2 и 3 ст. 14 Закона об отходах производства и потребления хозяйствующие субъекты, в процессе деятельности которых образуются отходы I – IV классов опасности, обязаны подтвердить отнесение этих отходов к конкретному классу опасности в порядке, установленном федеральным органом исполнительной власти, осуществляющим государственное регулирование в области охраны окружающей среды. На отходы I – IV классов опасности составляется паспорт на основании данных о составе и свойствах этих отходов, оценки их опасности (Постановление Президиума ВАС РФ от 12.07.2011 № 709/11 № А32-10488/2010-58/157-58 ).

Статьей 8.2 КОАПРФ установлено, что несоблюдение экологических и санитарно-эпидемиологических требований при сборе, накоплении, использовании, обезвреживании, транспортировании, размещении и ином обращении с отходами производства и потребления или иными опасными веществами влечет наложение административного штрафа на должностных лиц – от 10 000 до 30 000 руб.; на юридических лиц – от 100 000 до 250 000 руб. или административное приостановление деятельности на срок до 90 суток.

Таким образом, во избежание различных неприятных ситуаций рекомендуем сразу же передавать аккумуляторные батареи на утилизацию в специализированную организацию.

[1] Для прицепов устанавливаются нормы остаточной высоты рисунка протектора шин, аналогичные нормам для шин транспортных средств – тягачей.

[2] Например, как это сделано в Приказе ФСИН РФ от 18.04.2005 № 268 «Об утверждении нормативных сроков работы до капитального ремонта и списания автомобильной, дорожно-строительной техники и электротехнических средств, периодичности технического обслуживания автомобильного транспорта федерального бюджетного учреждения «Управление автотранспорта Федеральной службы исполнения наказаний» и порядка хранения и консервации автотранспортной техники, станочного и паркового оборудования».

[3] В настоящее время эксплуатируются три типа аккумуляторной батареи:

1. Моноблок с ячеистыми крышками и перемычками над крышками (старая конструкция).

2. Моноблок с общей крышкой и залитыми мастикой перемычками.

3. Моноблок (пластмассовый корпус) с общей крышкой – необслуживаемая АКБ.

[4] Приказ Минфина РФ от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению».

[5] Приказ Минфина РФ от 15.12.2010 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

главный редактор журнала «Бюджетные организации: бухгалтерской учет и налогообложение»

не понятно как быть с запчастями (аккумулятор), которые шли в комплекте с автомобилем? так как они на забалансовом счете не числятся возникает вопрос их списания. Допустим мы выдали со склада новый аккумулятор взамен устаревшего, учли его на забалансовом счете 09 по цене 100 рублей, поменяли аккумулятор,старый сдали на склад для последующего списания. Оформили акт на списание материальных запасов старого аккумулятора. Можем ли мы списать учтенный на забалансовом счете аккумулятор по данному акту по цене 100 рублей. в таком случае не происходит загромождение 09 счета.

![]()

подскажите сколько километров пробега необходимо для списания шин ГАЗ 2206?

![]()

Что за модель шины?

А вообще на Ваш вопрос есть ответ в Временных нормах

эксплуатационного пробега шин РД 3112199-1085-02, если отсутствует модель шины,

то приводится формула по которой можно рассчитать пробег.

![]()

ДОБРЫЙ ДЕНЬ. подскажите у меня проблема. на складе лежать автомобильные аккумуляторы лет 10. Их привезли с базы- навалили просто. таких машин у нас нет -- вопрос как списать.

![]()

подскажите норму пробега на марку шин 235х17,5.

Аноним. Вы писали:

"не понятно как быть с запчастями (аккумулятор), которые шли в комплекте с автомобилем? так как они на забалансовом счете не числятся возникает вопрос их списания. Допустим мы выдали со склада новый аккумулятор взамен устаревшего, учли его на забалансовом счете 09 по цене 100 рублей, поменяли аккумулятор,старый сдали на склад для последующего списания. Оформили акт на списание материальных запасов старого аккумулятора. Можем ли мы списать учтенный на забалансовом счете аккумулятор по данному акту по цене 100 рублей. в таком случае не происходит загромождение 09 счета.

"

![]()

Подскажите по каокой форме можно списать автошины на фронтальном погрузчике, зная толь работу в мото часах.

![]()

Добрый день пришел на новую работу, а здесь полный беспредел резина выдается, но старая не списывается. Теперь на складе резины б/у накопилось хотел списывать не могу понять как, ведь некоторые комплекты автопокрышек лежат с 2010г. Подскажите как списать или где можно информацию посмотреть что бы разобраться в сложившийся ситуации.

Люди которым это нравится