Рейтинг: 4.2/5.0 (1916 проголосовавших)

Рейтинг: 4.2/5.0 (1916 проголосовавших)Категория: Бланки/Образцы

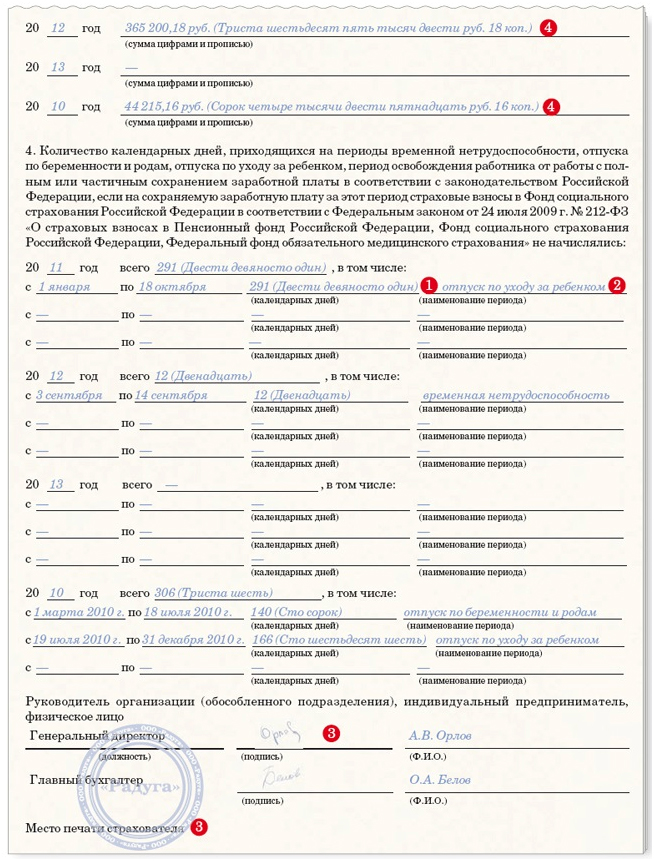

Место печати

страхователя

[1] За период до 1 января 2010 года, а для лиц, работающих по трудовым договорам в организациях и у индивидуальных предпринимателей, применяющих специальные налоговые режимы, за период до 1 января 2011 года в справке указываются сведения о всех видах выплат и иных вознаграждений в пользу застрахованного лица, которые включались в базу для начисления страховых взносов в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 г. № 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования” (Собрание законодательства Российской Федерации, 2009, № 30, ст. 3738; № 48, ст. 5726; 2010, № 19, ст. 2293; № 31, ст. 4196; № 40, ст. 4969; № 42, ст. 5294; № 49, ст. 6409; № 50, ст. 6597; № 52, ст. 6998; 2011, № 1, ст. 40, 44; № 23, ст. 3257; № 27, ст. 3880; № 29, ст. 4291; № 30, ст. 4582; № 45, ст. 6335; № 49, ст. 7017, 7043, 7057; 2012, № 10, ст. 1164; № 26, ст. 3447; № 50, ст. 6966; № 53, ст. 7594) в 2010 году и не превышают предельную величину базы для начисления страховых взносов в Фонд социального страхования Российской Федерации, установленную в 2010 году.

[2] Заполняется организациями и индивидуальными предпринимателями, для которых применяются пониженные тарифы страховых взносов в соответствии с частями 3.3 и 3.4 статьи 58 и со статьей 58.1 Федерального закона от 24 июля 2009 г. № 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования”.

2007-2016 "Педагогическое сообщество Екатерины Пашковой — PEDSOVET.SU".

12+ Свидетельство о регистрации СМИ: Эл №ФС77-41726 от 20.08.2010 г. Выдано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций.

Адрес редакции: 603111, г. Нижний Новгород, ул. Раевского 15-45

Адрес учредителя: 603111, г. Нижний Новгород, ул. Раевского 15-45

Учредитель, главный редактор: Пашкова Екатерина Ивановна

Контакты: +7-920-0-777-397, info@pedsovet.su

Домен: http://pedsovet.su/

Копирование материалов сайта строго запрещено. регулярно отслеживается и преследуется по закону.

Отправляя материал на сайт, автор безвозмездно, без требования авторского вознаграждения, передает редакции права на использование материалов в коммерческих или некоммерческих целях, в частности, право на воспроизведение, публичный показ, перевод и переработку произведения, доведение до всеобщего сведения — в соотв. с ГК РФ. (ст. 1270 и др.). См. также Правила публикации конкретного типа материала. Мнение редакции может не совпадать с точкой зрения авторов.

Для подтверждения подлинности выданных сайтом документов сделайте запрос в редакцию.

О работе с сайтом

Публикуя материалы на сайте (комментарии, статьи, разработки и др.), пользователи берут на себя всю ответственность за содержание материалов и разрешение любых спорных вопросов с третьми лицами.

При этом редакция сайта готова оказывать всяческую поддержку как в публикации, так и других вопросах.

Если вы обнаружили, что на нашем сайте незаконно используются материалы, сообщите администратору — материалы будут удалены.

Человек так устроен – всегда ищет работу, где ему будет более комфортно. При увольнении вам необходимо знать некоторые тонкости, иначе у вас могут возникнуть проблемы, из-за которых придется идти или ехать на старое место работы для получения недостающих документов. Чаще всего возникают проблемы со справкой 182Н.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 703-35-96. Это быстро и бесплатно !

Справка для оплаты больничного листа: форма 182 нСправка для расчета больничного листа должна быть получена сразу же после увольнения вместе с трудовой книжкой и предъявить ее при устройстве на новую работу. В справке с работы для больничного листа должна быть указана сумма всех выплат без исключения за последние два года вашей работы на предприятии. Если вы проработали менее двух лет, то справку вам обязаны выдать именно на тот период, который вы реально отработали .

Деньги, которые получите по больничному листку, будет начисляться из среднемесячного дохода за последние два года, поэтому подсуетитесь, чтобы на новом месте работы у вас оказалась справка для начисления больничного листа с предыдущего места работы.

Деньги, которые получите по больничному листку, будет начисляться из среднемесячного дохода за последние два года, поэтому подсуетитесь, чтобы на новом месте работы у вас оказалась справка для начисления больничного листа с предыдущего места работы.

Иначе вам за больничный оплатят очень маленькую сумму.

Для того чтобы получить деньги за то время, когда вы были больны или находились в декретном отпуске, ухаживали за детьми до полутора лет, вам выдается больничный лист в лечебном заведении, куда вы обращались за помощью.

Внимание. Чтобы просчитать, какую сумму положено вам выплатить по листку нетрудоспособности, бухгалтеру потребуются справка за 2 года для больничного.

Хорошо, если вы работаете на одном и том же месте несколько лет, тогда вам не придется хлопотать. Но если вы увольнялись с прежнего места работы, то вам должны были выдать вместе с остальными документами справку 182Н. Именно эта справка является исходником для начисления пособия.

По справке для расчета больничного листа бухгалтерия просчитает ваш средний доход за один день и вычислит сумму положенной компенсации по временной нетрудоспособности.

Если ваш трудовой стаж менее года, то по больничному вам оплатят не более среднедневного минимального размера оплаты труда (МРОТ), а не от заработка, потому что ваш страховой стаж еще очень мал.

Форма справки для начисления больничного листа с предыдущего места работы, которую вы получите при увольнении, должна быть со следующими данными:

А теперь перейдем к вопросу, где взять справку для больничного листа? При увольнении с работы, вы пишете заявление на имя начальника. По закону вам необходимо написать его за две недели. За это время для вас подготовлены следующие документы:

Сразу же после увольнения вы получаете все эти документы в Отделе Кадров, а в кассе предприятия – расчет (отпускные за последний год и зарплату за последний месяц), хотя в настоящее время деньги переводятся на банковскую карту. Вам просто нужно узнать в бухгалтерии, когда будет переведена вся сумма.

Все справки должны быть готовы и подписаны руководителем организации к моменту вашего увольнения и находиться в Отделе Кадров.

По действующему законодательству, справку с работы для расчета больничного с прежнего места работы вы сможете получить и после увольнения по вашему личному запросу уже после того, как вы расторгнете трудовой договор.

По действующему законодательству, справку с работы для расчета больничного с прежнего места работы вы сможете получить и после увольнения по вашему личному запросу уже после того, как вы расторгнете трудовой договор.

Но все-таки, лучше сделать это сразу, чтобы потом не тратить драгоценное время на походы на старое место работы.

Затребовать справку для выплаты больничного листа можно по почте, отправив на предприятие заявление в свободной форме, указав свой домашний адрес. Обычно ответ на письмо приходит в течение месяца.

Когда, кому и для чего нужна?Даже самый здоровый человек хотя бы раз в своей жизни «сидел» на больничном. Ну, а женщины рожают, воспитывают детей и на это время им дается больничный лист, а затем выплачивается пособие по уходу за маленьким ребенком до полутора лет.

Для того чтобы узнать, сколько положено заплатить вам по больничному или высчитать сумму пособия, необходимо вычислить среднюю ежедневную сумму вашего дохода. Вычисляется она по следующей схеме.

Общая сумма дохода за два последних года делится на 24 месяца. а затем полученная сумма делится на среднее количество календарных дней в месяце. В итоге получается сумма ежедневного дохода. И уже этой суммой бухгалтер оперирует, чтобы высчитать пособие.

Важно! Если вы работаете более двух лет на одном месте, то вам ничего делать не нужно – все сведения о доходах находятся в бухгалтерии вашего предприятия. Но если вы уволились из одной организации и пришли на новое место работы, а потом заболели, с вас обязательно потребуют справку по форме 182Н, иначе все выплаты по временной нетрудоспособности будут начислять, исходя из МРОТ (минимального размера оплаты труда).

Что делать, если при увольнении вам забыли выдать справку?В случае, если по непонятной причине вам позабыли выдать при увольнении справу для выдачи больничного листа, необходимо в самое ближайшее время обратиться в Отдел Кадров организации, из которой вы только что уволились. Вам придется написать заявление с требованием выдать справку для больничного. Обычно она готовится около трех дней. Все будет зависеть от расторопности кадровика.

Если вы сами забыли забрать справку для расчета больничных листов с предыдущего места работы, то вам могут позвонить и предложить исправить свою оплошность – забрать готовый документ самостоятельно или отправят его по вашей просьбе по почте на ваш домашний адрес.

В любом случае, по какой бы причине вы не получили вовремя этот документ, вам нужно будет его забрать, потому что без него у вас появятся проблемы с обработкой больничного листа. Можно потерять достаточно много денег, не имея такой справки.

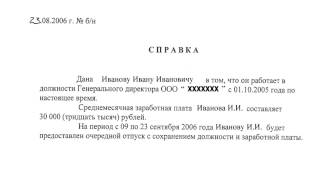

Как выглядит?Бланк справки для начисления больничного листа распечатывается с официального сайта на предприятии сотрудником, который отвечает за это. Обычно этим занимается бухгалтер или кадровик.

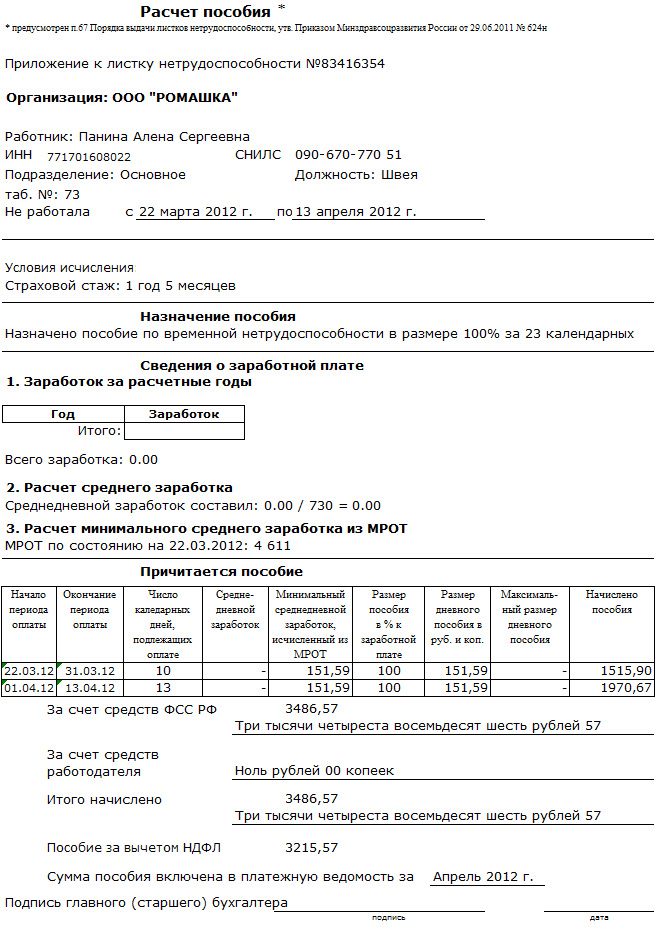

Ниже на фото представлен образец справки с предыдущего места работы для расчета больничного:

Бланк справки за 2 года для больничного состоит из трех листов. На титульном листке находятся:

На следующем листочке находятся данные о вашей трудовой деятельности на данной работе. Число, месяц и год, когда вы были приняты на работу и когда уволились. Отдельной строкой идут суммы денег, заработанных вами за каждый год по отдельности.

На третьей страничке указаны дни, когда вы болели, находились в декрете, а также находились в вынужденном отпуске с сохранением зарплаты.

Далее идут подписи руководителя и главного бухгалтера и печать.

Кроме того вам возможно будет интересно узнать:

Требования к заполнениюВ справке для больничного с предыдущего места работы должны быть отображены реальные цифры ваших доходов за время работы на данном предприятии. Обязательные требования к заполнению следующие:

Все справки с работы для расчета больничного заполняются одинаково и к ним используются практически одинаковые требования.

Все справки с работы для расчета больничного заполняются одинаково и к ним используются практически одинаковые требования.

Внимание! Обязательным условием при заполнении третьего и четвертого разделов справки для начисления больничного листа является наличие номеров приказов, связанных с данным событием (прием на работу, отпуск по уходу, премии). Все суммы должны быть записаны цифрами и расшифрованы прописью. На справку должны поставить круглую, мокрую печать. Поставить ее должны так, чтобы она не перекрывала фамилии тех, кто подписывал это документ.

ОбразецЧтобы посмотреть, как должна быть заполнена справка с предыдущей работы для больничного по форме 182Н, нужно найти ее в интернете.

Доход за какой период необходимо указать? Основой для расчета среднего ежедневного заработка считается общий доход, из которого удерживались взносы в ФСС, а также количество рабочий дней за последние 24 месяца.

Основой для расчета среднего ежедневного заработка считается общий доход, из которого удерживались взносы в ФСС, а также количество рабочий дней за последние 24 месяца.

Именно за этот период и составляется бухгалтером справка по форме 182-н.

Вопрос: Можно ли выбрать для справки со старой работы для больничного по форме 182Н любые два года работы в организации?

Ответ: Вы не можете выбирать! Если для начисления декретных и больничных в 2016 году, тогда нужна справка за 2014 и 2015 гг. если вы не находились в эти годы в отпуске по беременности и родам или по уходу за ребенком.

Внимание! Наличие справки для заполнения больничного листа по форме 182-н необходимо при переходе на новое место службы или работы. Без нее не смогут правильно оплатить дни, когда вы болели. Особенно она важна для молодых женщин, готовящихся стать мамами.

Теперь вы знаете, как и где получать справку для расчета больничных листов с предыдущего места работы.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-35-96 (Москва)

+7 (812) 309-82-63 (Санкт-Петербург)

Это быстро и бесплатно !

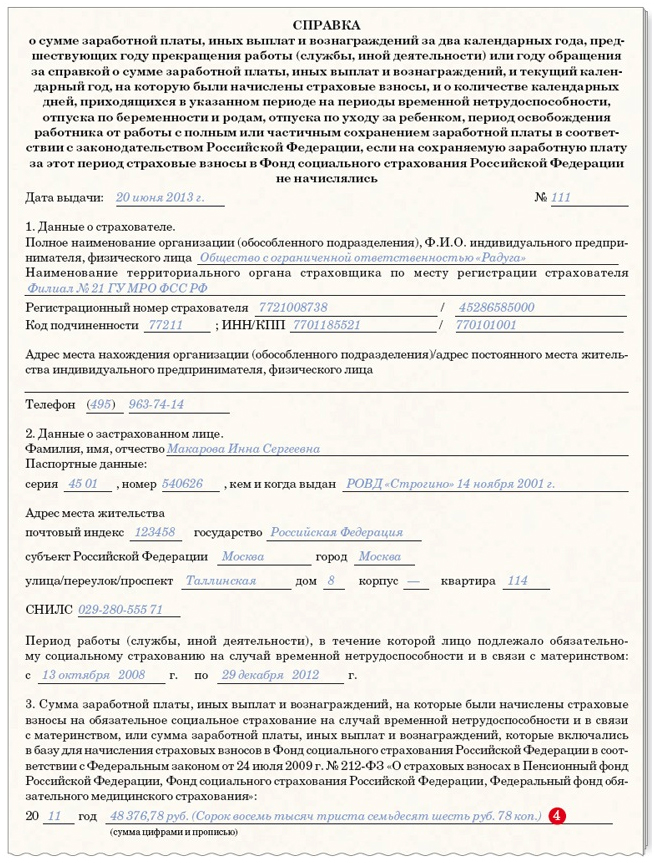

С 1 января 2011 года при увольнении работника организация(или ИП) обязана выдать ему справку о выплатах за текущий и 2 предыдущих года. Также справку может попросить бывший работник за любой период.

Справка о зарплате, необходимая сотруднику для исчисления пособий, таких как больничный, "детские" пособия по беременности и родам(декретные) и пособие по уходу за ребенком и др. для выплат ФСС.

Что писать?В справке отражают выплаты в пользу сотрудника за два предыдущих календарных года, а также выплаты за текущий год, облагаемые взносами. Сумма заработка за год не может превышать облагаемого взносами лимита (2012 г - 512 000 р. 2013 год - 568 000 р. 2014 год - 624 000 р. 2015 год - 670 000 р.).

C 2013 года в справке появилась возможность вписывать исключаемые периоды, необходимые для расчета декретных и пособий по уходу за ребенком .

Внимание! В справке нужно отражать только те выплаты на которые начислялись страховые взносы. Конечно, если у вас нулевая ставка по некоторым взносам то их тоже нужно отражать.

ОбразецСправка о заработной плате за 2 года.doc образец Скачать бесплатно бланк 37 кб(новая форма с 14 июня 2013 года с исключаемыми периодами).

Справка о заработной плате за 2 года.doc образец Скачать бесплатно 37 кб(новая форма с 14 июня 2013 года с исключаемыми периодами).

СрокиРаботодатель обязан выдавать справку о заработке в день увольнения сотрудника.

Также справку может попросить составить и бывший работник, предварительно написав заявление об этом. Тогда справку компания должна выдать в течение трех рабочих дней с момента получения заявления.

В соответствии со ст. 62 ТК РФ Все справки связанные с работой выдаются по письменному заявлению работника не позднее трех рабочих дней со дня подачи этого заявления.

Если ошибка?Организация(ИП) несет ответственность за достоверность сведений, которые она отразила в справке. Если окажется, что бывшему сотруднику предприятия Фонд социального страхования переплатил пособие из-за ошибки в справке, компания, предоставившая такие сведения, обязана будет вернуть фонду переплату. Вносить в справку дополнительные сведения организация не вправе.

При ликвидацииЕсли организация ликвидирована, либо ИП закрыто то данные за работников передаются в архив и за справкой нужно обратиться в архив.

Закон ПРИКАЗ МИНТРУДА РФ от 30.04.2013 № 182н.Приказ Минтруда России от 30.04.2013 N 182н

"Об утверждении формы и порядка выдачи справки о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработной платы, иных выплат и вознаграждений, и текущий календарный год, на которую были начислены страховые взносы, и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись"

(Зарегистрировано в Минюсте России 05.06.2013 N 28668)

Дата сохранения: 06.07.2013

Зарегистрировано в Минюсте России 5 июня 2013 г. N 28668

МИНИСТЕРСТВО ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 30 апреля 2013 г. N 182н

ОБ УТВЕРЖДЕНИИ ФОРМЫ И ПОРЯДКА

ВЫДАЧИ СПРАВКИ О СУММЕ ЗАРАБОТНОЙ ПЛАТЫ, ИНЫХ ВЫПЛАТ

И ВОЗНАГРАЖДЕНИЙ ЗА ДВА КАЛЕНДАРНЫХ ГОДА, ПРЕДШЕСТВУЮЩИХ

ГОДУ ПРЕКРАЩЕНИЯ РАБОТЫ (СЛУЖБЫ, ИНОЙ ДЕЯТЕЛЬНОСТИ)

ИЛИ ГОДУ ОБРАЩЕНИЯ ЗА СПРАВКОЙ О СУММЕ ЗАРАБОТНОЙ ПЛАТЫ,

ИНЫХ ВЫПЛАТ И ВОЗНАГРАЖДЕНИЙ, И ТЕКУЩИЙ КАЛЕНДАРНЫЙ ГОД,

НА КОТОРУЮ БЫЛИ НАЧИСЛЕНЫ СТРАХОВЫЕ ВЗНОСЫ, И О КОЛИЧЕСТВЕ

КАЛЕНДАРНЫХ ДНЕЙ, ПРИХОДЯЩИХСЯ В УКАЗАННОМ ПЕРИОДЕ

НА ПЕРИОДЫ ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ, ОТПУСКА

ПО БЕРЕМЕННОСТИ И РОДАМ, ОТПУСКА ПО УХОДУ ЗА РЕБЕНКОМ,

ПЕРИОД ОСВОБОЖДЕНИЯ РАБОТНИКА ОТ РАБОТЫ С ПОЛНЫМ

ИЛИ ЧАСТИЧНЫМ СОХРАНЕНИЕМ ЗАРАБОТНОЙ ПЛАТЫ В СООТВЕТСТВИИ

С ЗАКОНОДАТЕЛЬСТВОМ РОССИЙСКОЙ ФЕДЕРАЦИИ,

ЕСЛИ НА СОХРАНЯЕМУЮ ЗАРАБОТНУЮ ПЛАТУ ЗА ЭТОТ ПЕРИОД

СТРАХОВЫЕ ВЗНОСЫ В ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ

РОССИЙСКОЙ ФЕДЕРАЦИИ НЕ НАЧИСЛЯЛИСЬ

В соответствии с пунктом 3 части 2 статьи 4.1 Федерального закона от 29 декабря 2006 г. N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" (Собрание законодательства Российской Федерации, 2007, N 1, ст. 18; 2009, N 30, ст. 3739; 2010, N 50, ст. 6601; 2012, N 53, ст. 7601) приказываю:

форму справки о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработной платы, иных выплат и вознаграждений, и текущий календарный год, на которую были начислены страховые взносы, и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись, согласно приложению N 1 ;

порядок выдачи справки о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработной платы, иных выплат и вознаграждений, и текущий календарный год, на которую были начислены страховые взносы, и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись, согласно приложению N 2 .

2. Признать утратившим силу приказ Министерства здравоохранения и социального развития Российской Федерации от 17 января 2011 г. N 4н "Об утверждении формы и порядка выдачи справки о сумме заработной платы, иных выплат и вознаграждений, на которую были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой, и текущий календарный год" (зарегистрирован Министерством юстиции Российской Федерации 1 марта 2011 г. N 19974).

к приказу Министерства труда

и социальной защиты

от 30 апреля 2013 г. N 182н

о сумме заработной платы, иных выплат

и вознаграждений за два календарных года,

предшествующих году прекращения работы

(службы, иной деятельности) или году обращения

за справкой о сумме заработной платы, иных выплат

и вознаграждений, и текущий календарный год,

на которую были начислены страховые взносы,

и о количестве календарных дней, приходящихся

в указанном периоде на периоды временной

нетрудоспособности, отпуска по беременности

и родам, отпуска по уходу за ребенком, период

освобождения работника от работы с полным

или частичным сохранением заработной платы

в соответствии с законодательством Российской

Федерации, если на сохраняемую заработную плату

за этот период страховые взносы в Фонд социального

страхования Российской Федерации не начислялись

Дата выдачи _____________ N ________________

1. Данные о страхователе.

Полное наименование организации (обособленного подразделения), Ф.И.О.

индивидуального предпринимателя, физического лица _________________________

Наименование территориального органа страховщика по месту регистрации

Регистрационный номер страхователя _________________/______________________

Код подчиненности ____________________; ИНН/КПП ___________/_______________

Адрес места нахождения организации (обособленного подразделения)/адрес

постоянного места жительства индивидуального предпринимателя, физического

Телефон (___) _________________

2. Данные о застрахованном лице.

Фамилия, имя, отчество ____________________________________________________

серия _____________, номер ______________, кем и когда выдан ______________

Адрес места жительства

почтовый индекс ________ государство _________ субъект Российской Федерации

____________ город ________________ улица/переулок/проспект _______________

дом ________ корпус _______________ квартира _______________

Период работы (службы, иной деятельности) у страхователя, в течение которой

лицо подлежало обязательному социальному страхованию на случай временной

нетрудоспособности и в связи с материнством <1>.

с ________ 20__ г. по ________________ 20__ г.

с ________ 20__ г. по ________________ 20__ г.

3. Сумма заработной платы, иных выплат и вознаграждений, на которые были

начислены страховые взносы на обязательное социальное страхование на случай

временной нетрудоспособности и в связи с материнством <2> или сумма

заработной платы, иных выплат и вознаграждений, которые включались в базу

для начисления страховых взносов в Фонд социального страхования Российской

Федерации в соответствии с Федеральным законом от 24 июля 2009 г. N 212-ФЗ

"О страховых взносах в Пенсионный фонд Российской Федерации, Фонд

социального страхования Российской Федерации, Федеральный фонд

обязательного медицинского страхования" <3>.

20. год ________________________________________________________________

(сумма цифрами и прописью)

20. год ________________________________________________________________

(сумма цифрами и прописью)

20. год ________________________________________________________________

(сумма цифрами и прописью)

20. год ________________________________________________________________

(сумма цифрами и прописью)

4. Количество календарных дней, приходящихся на периоды временной

нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за

ребенком, период освобождения работника от работы с полным или частичным

сохранением заработной платы в соответствии с законодательством Российской

Федерации, если на сохраняемую заработную плату за этот период страховые

взносы в Фонд социального страхования Российской Федерации в соответствии с

Федеральным законом от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в

Пенсионный фонд Российской Федерации, Фонд социального страхования

Российской Федерации, Федеральный фонд обязательного медицинского

страхования" не начислялись:

20. год всего ____________________, в том числе:

с _________________ по _______________________ ____________________________

(календарных дней) (наименование периода)

с _________________ по _______________________ ____________________________

(календарных дней) (наименование периода)

20. год всего ____________________, в том числе:

с _________________ по _______________________ ____________________________

(календарных дней) (наименование периода)

с _________________ по _______________________ ____________________________

(календарных дней) (наименование периода)

20. год всего ____________________, в том числе:

с _________________ по _______________________ ____________________________

(календарных дней) (наименование периода)

с _________________ по _______________________ ____________________________

(календарных дней) (наименование периода)

20. год всего ____________________

_______________________________ ______________________ ____________________

Главный бухгалтер _____________________________ ___________________________

<1> Лица, подлежащие обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, определены частью 1 статьи 2 Федерального закона от 29 декабря 2006 г. N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" (Собрание законодательства Российской Федерации, 2007, N 1, ст. 18; 2009, N 30, ст. 3739; 2011, N 49, ст. 7057).

<2> За период до 1 января 2010 года, а для лиц, работающих по трудовым договорам в организациях и у индивидуальных предпринимателей, применяющих специальные налоговые режимы, за период до 1 января 2011 года в справке указываются сведения о всех видах выплат и иных вознаграждений в пользу застрахованного лица, которые включались в базу для начисления страховых взносов в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (Собрание законодательства Российской Федерации, 2009, N 30, ст. 3738; N 48, ст. 5726; 2010, N 19, ст. 2293; N 31, ст. 4196; N 40, ст. 4969; N 42, ст. 5294; N 49, ст. 6409; N 50, ст. 6597; N 52, ст. 6998; 2011, N 1, ст. 40, 44; N 23, ст. 3257; N 27, ст. 3880; N 29, ст. 4291; N 30, ст. 4582; N 45, ст. 6335; N 49, ст. 7017, 7043, 7057; 2012, N 10, ст. 1164; N 26, ст. 3447; N 50, ст. 6966; N 53, ст. 7594) в 2010 году и не превышают предельную величину базы для начисления страховых взносов в Фонд социального страхования Российской Федерации, установленную в 2010 году.

<3> Заполняется организациями и индивидуальными предпринимателями, для которых применяются пониженные тарифы страховых взносов в соответствии с частями 3.3 и 3.4 статьи 58 и со статьей 58.1 Федерального закона от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования".

<4> Дополнительные строки заполняются в том случае, если в двух календарных годах, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой, в текущем календарном году либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком.

<5> Заполняется руководителем организации (обособленного подразделения).

к приказу Министерства труда

и социальной защиты

от 30 апреля 2013 г. N 182н

ВЫДАЧИ СПРАВКИ О СУММЕ ЗАРАБОТНОЙ ПЛАТЫ, ИНЫХ ВЫПЛАТ

И ВОЗНАГРАЖДЕНИЙ ЗА ДВА КАЛЕНДАРНЫХ ГОДА, ПРЕДШЕСТВУЮЩИХ

ГОДУ ПРЕКРАЩЕНИЯ РАБОТЫ (СЛУЖБЫ, ИНОЙ ДЕЯТЕЛЬНОСТИ)

ИЛИ ГОДУ ОБРАЩЕНИЯ ЗА СПРАВКОЙ О СУММЕ ЗАРАБОТНОЙ ПЛАТЫ,

ИНЫХ ВЫПЛАТ И ВОЗНАГРАЖДЕНИЙ, И ТЕКУЩИЙ КАЛЕНДАРНЫЙ ГОД,

НА КОТОРУЮ БЫЛИ НАЧИСЛЕНЫ СТРАХОВЫЕ ВЗНОСЫ, И О КОЛИЧЕСТВЕ

КАЛЕНДАРНЫХ ДНЕЙ, ПРИХОДЯЩИХСЯ В УКАЗАННОМ ПЕРИОДЕ

НА ПЕРИОДЫ ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ, ОТПУСКА

ПО БЕРЕМЕННОСТИ И РОДАМ, ОТПУСКА ПО УХОДУ ЗА РЕБЕНКОМ,

ПЕРИОД ОСВОБОЖДЕНИЯ РАБОТНИКА ОТ РАБОТЫ С ПОЛНЫМ

ИЛИ ЧАСТИЧНЫМ СОХРАНЕНИЕМ ЗАРАБОТНОЙ ПЛАТЫ В СООТВЕТСТВИИ

С ЗАКОНОДАТЕЛЬСТВОМ РОССИЙСКОЙ ФЕДЕРАЦИИ,

ЕСЛИ НА СОХРАНЯЕМУЮ ЗАРАБОТНУЮ ПЛАТУ ЗА ЭТОТ ПЕРИОД

СТРАХОВЫЕ ВЗНОСЫ В ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ

РОССИЙСКОЙ ФЕДЕРАЦИИ НЕ НАЧИСЛЯЛИСЬ

1. Настоящий Порядок устанавливает правила выдачи страхователем застрахованным лицам справки о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработной платы, иных выплат и вознаграждений, и текущий календарный год, на которую были начислены страховые взносы, и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись (далее - Справка).

2. Выдача Справки осуществляется в день прекращения работы (службы, иной деятельности) у страхователя, в течение времени выполнения которой лицо подлежало обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. При невозможности вручить Справку непосредственно в день прекращения работы (службы, иной деятельности) страхователь направляет застрахованному лицу по адресу его места жительства, известному страхователю, уведомление о необходимости явиться за Справкой либо о даче согласия на отправление ее по почте. В случае согласия застрахованного лица на отправление Справки по почте указанное лицо уведомляет об этом страхователя в письменном виде.

3. После прекращения работы (службы, иной деятельности) Справка выдается по письменному заявлению застрахованного лица (его законного представителя либо доверенного лица) не позднее трех рабочих дней со дня получения (регистрации) страхователем заявления.

4. Заявление может подаваться застрахованным лицом лично либо через его законного представителя (доверенное лицо) или направляться по почте. При обращении с заявлением доверенного лица представляются документы, удостоверяющие его личность и полномочия.

5. Справка заполняется от руки черными или синими чернилами (шариковой ручкой) или с использованием технических средств (компьютера или пишущей машинки). Подчистки и исправления не допускаются.

6. Сведения, содержащиеся в Справке, заполняются на основании данных бухгалтерского учета и отчетности страхователя.

7. Заполненная Справка удостоверяется печатью организации (круглой). Подпись не должна закрываться печатью. Печать проставляется в отведенном месте ("Место печати страхователя") в нижнем левом углу Справки.

Лист нетрудоспособности – это официальное подтверждение отсутствия работника на своем рабочем месте по причине болезни, по которому он может получить денежную компенсацию.

Получить подобную компенсацию имеет право каждый гражданин РФ, который официально работает на предприятии, либо же не позже месяца после даты увольнения. Подать в бухгалтерию предприятия больничный вы имеете законное право, даже если заболели на протяжении месяца после того, как рассчитались. Однако в этом случае бухгалтера имеют законное право попросить у вас ксерокопию трудовой книжки, в которой видно, что за этот месяц вы не устроились на работу, иначе обязанность по начислению суммы по больничному ложится уже на новое место работы.

Как получить лист нетрудоспособности

Для того чтобы получить больничный лист в качестве оправдания вашего невыхода на работу, вам следует обратиться в любое медицинское учреждение, у которого есть лицензия на проведение медицинской деятельности на территории России. Только таким организациям выдают бланки установленной формы с регистрационным номером.

Листок нетрудоспособности заболевший вправе получить либо в день обращения в больницу, либо в последний день болезни. Больничный, открытый после выздоровления, законной силы не имеет.

Причины, по которым доктор может выдать больничный лист застрахованному лицу:

Далее больничный лист работник обязан предоставить в бухгалтерию предприятия, на котором он трудоустроен. Бухгалтерией уже осуществляется начисление больничных для выплаты. По новому законодательству в 2014 г. все обязательства по выплате возмещения полностью берет на себя ФСС, хотя ранее первые три дня компенсировать должно было предприятие. Несмотря на это, бухгалтера предприятия должны рассчитать сумму пособия по листу нетрудоспособности, а далее подавать заявку в фонд для компенсирования суммы по больничным листам.

После того как правильно оформленный больничный лист поступил в бухгалтерию, следует провести расчет среднедневной заработной платы для начисления компенсации.

Расчет среднедневной суммы заработкаРанее среднедневная зарплата рассчитывалась исходя из одного полного года до заболевания, по последней редакции Закона следует учитывать зарплату за 2 полных года до даты больничного. Например, если поступил лист, по которому работник заболел в мае 2014 г. то в расчет возьмем заработок с января 2012 г. по декабрь 2013 г. Полученную сумму следует разделить на 730 (731, если в этот период входит високосный год), так получим среднедневной заработок.

При расчете среднедневной суммы стоит учесть некоторые нюансы. Следует учитывать только те суммы, с которых были уплачены все страховые взносы. Максимальный предел среднедневной зарплаты в 2014 году – 1479, 45 руб. для больничных.

Справка с предыдущего места работы для начисления «новенькому» работникуЕсли работник недавно работает на предприятии, то вместе с больничным у него должна быть справка для начисления больничного листа с предыдущего места работы о размере зарплаты за указанный период. При расчете с предыдущего места работы сотруднику должна быть выдана справка о доходах за последние 2 года работы. Если же им не была получена справка для начисления больничных при расчете либо она была утеряна, то можно ее потребовать в бухгалтерии прошлого места работы либо по запросу бухгалтерии такая справка будет передана фондом.

По желанию работника период для расчета среднедневного заработка может быть выбран другой. Работник может взять другие года для расчета, для этого ему нужно обратиться в бухгалтерию с письменной просьбой.

Расчет среднедневного пособияСледующим этапом следует считать расчет среднедневного пособия, размер которого зависит от страхового стажа работника. Стаж для начисления больничного, а также его влияние на процент оплаты листа нетрудоспособности наглядно можно увидеть в таблице:

Обратите внимание, что при расчете среднедневное пособие не должно превышать 1479,45 руб. но и не быть меньше МРОТ. Этот показатель в 2014 г. составляет 5554,00 руб. в месяц, то есть 182,60 руб. в сутки (5554,00*12/365). Если же сумма пособия получается ниже МРОТ, то следует для расчета брать сумму по показателю МРОТ.

Случаи, при которых за среднедневное пособие принимают МРОТЭто не единственный случай, когда оплата производится исходя из МРОТ. К таким ситуациям относятся:

Особое внимание следует уделить оплате больничного по беременности, поскольку это происходит по другому принципу.

Начисление декретного больничного также происходит из расчета 2-х полных лет до даты больничного. Однако полученную сумму не всегда следует делить на 730, из этого количества дней нужно вычесть дни очередного отпуска или декретного, а также дни, когда женщина была отвлечена от работы с сохранением зарплаты.

Когда вы производите начисление больничного по беременности, примите во внимание все ограничения: дневное пособие должно быть в пределах 182,60 – 1479,45 руб. максимальная сумма всего пособия не должна превышать 207123,00 руб.

Начисление больничного листа по беременности должно проводить предприятие, даже если больничный был оформлен в течение месяца после увольнения.

Больничный по уходу за ребенком

Также своя специфика присутствует при расчете листа нетрудоспособности по уходу за ребенком. Начиная с 2014 г. введены особые ограничения по количеству дней по уходу за больным ребенком. Количество дней, отведенных родителю по уходу за больным ребенком, отражено в следующей таблице.

Максимальное количество дней больничного в год

Максимальное количество дней больничного на 1 случай заболевания

7-10 календарных дней

Родитель может находиться на лечении с ребенком и больший срок, однако ФСС не будет компенсировать эту сумму. Учет дней ведется отдельно по каждому ребенку, контролировать их должна бухгалтерия предприятия. Начисление больничных по уходу немного отличается от обычного: сумма пособия оплачивается за первые 10 дней в соответствии со стажем работы, остальные – лишь 50% от среднедневного заработка.

Также у работника должна быть справка для начисления больничных, в которой указано, что второй опекун не находился на больничном по уходу.

Пример начисления больничного листаДопустим, гражданин Васильев И.А. болел с 15 мая по 7 июня 2014 г. и принес в бухгалтерию предприятия больничный лист, причиной которого было общее заболевание. Иван Алексеевич работает уже 5 лет и 7 месяцев, из них 2 года и 8 месяцев на последнем месте работы предприятие исправно уплачивает за него взносы.

Для расчета больничного будем учитывать 2012 и 2013 гг. Суммарная зарплата за 2012 г. составила 265384,56 руб. а за 2013 г. — 289754,81 руб. суммарный доход за два года составил 555139,37 руб.

Далее рассчитываем среднедневную зарплату: 760,46 руб. (555139,37/730). Сумму заработка за 2 года делим именно на 730, поскольку в расчете не было високосных годов. Такой размер среднедневного заработка соответствует требованиям: он не выше максимального предела и не ниже дневной суммы МРОТ.

В соответствии со стажем высчитываем размер среднедневного пособия. Поскольку общий страховой стаж у работника более 5 лет, но меньше 8, компенсировать следует лишь 80% от заработка: 760,46 * 80% = 608,37 руб. Данная сумма также не затрагивает предельных значений.

На финальном этапе рассчитаем размер пособия, которое должно компенсироваться работнику. Общий период заболевания составил 24 полных календарных дня, именно за это количество дней и будем начислять денежное вознаграждение: 608,37 * 24 = 14600,88 руб.

При предоставлении заявки на возмещение больничных в фонд социального страхования по работнику Васильеву И.А. указываем сумму 14600,88 руб.

Начисление больничных. Отражение в бухгалтерском учетеКогда происходит начисление больничного, проводки, начиная с 2013 г. немного отличаются, поскольку с прошлого года всю сумму по листу нетрудоспособности компенсирует фонд соцстрахования. Для отражения начисленной суммы пособия по больничным листам используем в дебете счет 69, который объединяет расчеты по соцстрахованию и обеспечению, а в корреспондирующем счете отражаем кредит 70 «Расчеты с персоналом по оплате труда». До 2013 г. проводок было больше, необходимо было делать дополнительные проводки по отражению той части, которая оплачивалась за счет средств предприятия.

Дальше нужно закрыть начисление больничного. Проводки в этом случае применяем следующие. Закрываем оплаченную сумму налога в размере 13% от начисленной суммы. Отражаем его следующим образом: по дебету счет 70, в кредите отражаем счет 68 — «Расчеты по налогам и сборам». При этом следует учесть то, что если у работника есть специальные налоговые вычеты, то базу обложения обязательно нужно уменьшить на сумму вычетов.

При оплате больничных листов обязательные страховые взносы не начисляются, поэтому последней следует отобразить проводку по перечислению средств на счета работников. Для этого используем в дебете счет 70, а по кредиту применяем счет 50, если работник получает зарплату и больничные на кассе, 51 счет в том случае, когда работник получает деньги на банковскую карту.

Пример отражения в учете пособия по нетрудоспособностиРассмотрим начисление больничного листа в бухгалтерском учете на примере Васильева И.А. с учетом, что Васильев не пользуется налоговыми вычетами.

Таким образом, счет 70 оказался закрытым по данному сотруднику.

Предоставление заявки в ФССПосле того как бухгалтерия обработала все больничные и провела их полный расчет, работники бухгалтерии делают заявку в ФСС для компенсации суммы по больничным. В фонде нет специального образца данного заявления, однако на официальном сайте ФСС вы можете скачать приблизительный бланк. В данной заявке следует указать реквизиты предприятия, сумму для погашения, режим налогообложения и список прилагаемых документов. В случае если в заявке присутствует больничный по беременности и родам, обязательно к ней нужно прилагать заверенные копии следующих документов:

После того как ФСС принял от бухгалтерии все необходимые документы и зарегистрировал заявку, фонд обязуется компенсировать работникам сумму в полном объеме по истечении 10 дней.

Некоторые особенности при приеме больничных бухгалтерией

При приеме больничного листа от работников особое внимание следует обратить на правильность его заполнения. Очень часто в больнице могут ошибиться в написании паспортных данных, также обращайте внимание на дату рождения и правильное указание наименования предприятия. В названии организации не должно быть кавычек. Также следует отметить, что фонд не возьмет для учета больничный, в котором совершено более 2-х ошибок. Такой больничный лист лучше вернуть работнику для замены.

Не стоит принимать к оплате больничный, который работник сдал спустя 6 месяцев после своего полного выздоровления, ведь, вероятно, фондом такой больничный не будет учтен. Такой «просроченный» больничный вы можете компенсировать, только если фондом будет выдана справка о том, что они готовы учесть такой лист нетрудоспособности по каким-либо важным причинам. Если фондом будут выявлены такие ошибки, он имеет полное право не брать для учета такой лист.

Ежегодно фонд имеет право приехать на предприятие, чтобы проверить начисление больничных. В случае выявления ошибок как в оформлении, так в расчете фонд может не взять к учету некоторые больничные и выписать штраф лично бухгалтеру, который совершил ошибку, поэтому при расчете листов нетрудоспособности стоит быть очень внимательным.

Поделиться в соц. сетях