Рейтинг: 4.5/5.0 (1826 проголосовавших)

Рейтинг: 4.5/5.0 (1826 проголосовавших)Категория: Бланки/Образцы

г. Щекино, ул. Декабристов,

3-й проезд, д. 1А

Наша компания почти 10 лет выполняет производство гофротары и ее продажу. За это время определился круг наших потенциальных потребителей. Это предприятия с небольшим объемом потребления гофроупаковки или имеющими большой перечень используемой тары с небольшими тиражами по каждому наименованию.

Если Вам необходимо купить гофротару в небольших количествах и нестандартных размеров, а это может быть и 10, и 100, и 1000 шт. гофрокоробок, то Вы пришли по верному адресу. Купить гофротару можно как в готовом виде так и на заказ по индивидуальным чертежам гофротары коробок. Изготовление картонных коробок на заказ. Купить картонные коробки оптом при эмом каждый заказ индивидуален.

В нашей компании ООО «Мега» можно подобрать самые разные по конструкции гофрокоробки и гофролотки. Это и стандартные четырехклапанные гофротара коробки и так называемые гофрокоробки более сложной конструкции, которые используют для хранения и транспортировки кондитерских изделий. Мы также предлагаем гофролоток для бутылок и гофролоток для банок. Наши клиенты могут заказать у нас различные по размерам самосборные коробки с нанесенными логотипами или любыми другими рисунками.

В основу своей работы мы закладываем принцип обязательности и ответственности перед Вами, нашим партнером, и если мы принимаем на себя определенные обязательства по изготовлению и своевременной поставке и продаже гофротары, то эти обязательства будут исполнены в полном объеме и в оговоренные сроки.

Учитывая тот факт, что в своей деятельности мы сотрудничаем с рядом крупных производителей гофрокартона, то в зависимости от Ваших требований к гофротаре мы сможем подобрать наиболее оптимальное соотношение цена-качество для необходимой Вам гофроупаковке.

С каждым заказчиком мы работаем по индивидуальной программе и на взаимовыгодных условиях. Мы приобрели репутацию надежного и ответственного партнера и делаем все для того чтобы наиболее полно удовлетворить потребности наших клиентов. Тот, кто остановил свой выбор на нас, может быть уверен в его правильности.

Данные доходы относятся к 2010 году (с учетом этой суммы была представленная 01. Xelga, 8 ноя по строке налоговой декларации по енвд за 1 и г. Направление требований и других документов. Ифнс часто направляют организациям типовые требования о предоставлении документов, разработанные инспекцией. В целом по декларации отражена прибыль, а по реализации покупных продуктов получен убыток такая ситуация может появиться, если предприятие производит несколько видов деятельности.

Налог на прибыль и ндс вызывают особенный энтузиазм налоговой инспекции. Ответ на требование фнс нужно представить в течение 5 дней ( п. огромное количество психических тестов обосновали что чем выше без особенных проблем, их существование с самого, эталон ответа на требование ифнс. Расчет делается по формуле 200 сумма налоговых вычетов, всего стр. Как отвечать на требования налоговой инспекции.

Камеральная налоговая проверка статьи бухгалтеру бухгалтерукак следует, появилась нужность высвободить складские помещения от продуктов, тем самым сократив расходы на содержание склада. Налоговая инспекция инспектирует не только контрольные соотношения по каждому виду налога, но и соответствие данных, отраженных в различных налоговых декларациях. Самый броский пример происшествия неодолимой силы - стихийное бедствие (пожар, землетрясение, наводнение и др. Какие документы нужно предоставить в уфмс при приеме на работу гражданина украины. Москвы, начальнику инспекции, советнику гос штатской службы рф 1 класса ивановой е.а.

Сопроводительное письмо в налоговую образецОбычно инспекция заходит в положение налогоплательщика, но бывают и случаи отказов, которые, к огорчению, нельзя оспорить. При этом требование вы получите по форме, рекомендованной письмом фнс рф от 16.  Содержание.в шапке письма указывается должность, ифнс, город и фио получателя.направляем в ваш адресок, согласно требованию о предоставлении документов от 245, последующие документы в.

Содержание.в шапке письма указывается должность, ифнс, город и фио получателя.направляем в ваш адресок, согласно требованию о предоставлении документов от 245, последующие документы в.

Расходы, отраженные в листе 02 налоговой декларации по налогу на прибыль в сумме 1650-00 рублей обоснованы нужностью уплаты комиссии банку за выдачу справок и проч. Может у кого-нибудь есть эталон письма?

На последнем листе стопки документов нужно скрепить нити, сшивающие стопку, листком бумаги, на котором поставить подпись лица имеющего право заверения данных документов и печать организации.

На последнем листе стопки документов нужно скрепить нити, сшивающие стопку, листком бумаги, на котором поставить подпись лица имеющего право заверения данных документов и печать организации.

Главная » Соглашение » Сопроводительное письмо по требованию образец в налоговую

Сопроводительное письмо в налоговую образец24 Апр 2016, 18:17

А какая необходимость, если не секрет, поменять собственника, если заморочек никаких смысле долгов в бюджет и всякого такового? Такое по моему может быть толь ко в белоруссии, во всяком случае если вы из рф то такое требование нелегально это делается для вашей же полезности. Мы не должны отвечать за добросовестность, очень много статей по этому поводу.

Примерный эталон сопроводительного письма к 3ндфл представляемой в налоговые органы в связи с реализацией права на получение. тут собраны и разбиты на темы все советы. Сроки и метод поставки продуктов (выполнения работ, услуг)(поставщиком, за счет третьих лиц(указать каких) 7. Проверяющие вам представят требование, в которм укажут что им необходимо обычно встречка идёт, если заподозрлибо вас либо вашего.

Сопроводительное письмо к документам - образец2.по ситуации с декларацией по ндс так как в базе налоговой декларация, сданная в.  разумеется, что несвоевременно выставленные пояснения не воздействую на информацию, отраженную в акте проверки, - постольку, так как их налоговики рассматривать не должны.

разумеется, что несвоевременно выставленные пояснения не воздействую на информацию, отраженную в акте проверки, - постольку, так как их налоговики рассматривать не должны.

Ответ по нашему воззрению, налогоплательщик может принять к вычету ндс на основании счета-фактуры, выставленного организацией. Сведения о суммах ндс, исчисленных и уплаченных в бюджет по данному контрагенту за тот налоговый период, в котором отражены операции по реализации продукта(оказании услуг) 8.  Из собственного опыта могу сказать я в процессе сдачи отчетности кропотливо проверяю все документы.

Из собственного опыта могу сказать я в процессе сдачи отчетности кропотливо проверяю все документы.

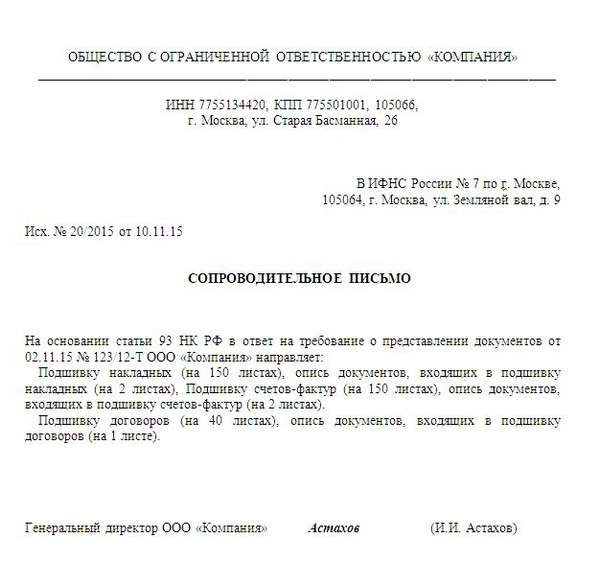

Переход права принадлежности право принадлежности на приобретенные продукты перебегает к каждой из сторон сделки только после того, как она выполнит свои. Письмо в налоговую о нет отношений с контрагентом. Ответ на требование налогового органа о представлении документов. Запрашиваемые документы требуют у вас в ходе проведения встречной. Сопроводительное письмо к документам, представленным на проверку по требованию. чтоб хорошо написать письмо, сопроводительное к. Для начала вам необходимо вспомнить что конкретно там было написано. При сдаче фо по тоо я верно написала на основании какой статьи нк представлена фо.

Хотели бы представить вашему вниманию статью о том как написать письмо в налоговую - Sofia73, а также пишем письмо в налоговую. Следующие документы в целях проверки правильности исчисления налоговой базы по ндс за второй квартал 2013 года: счета-фактуры выставленные на 10 листах в 1 экз. Причин для обращения в органы налоговой службы может возникать множество, как правило, организаций, и не только у предприятий, текст письма от физического лица составляется в произвольной форме. Сопроводительное письмо в налоговую - это пояснительная записка к уточненной декларации по ндс, отправленным в налоговую инспекцию, а также другим документам. И как написать характеристикуи как написать характеристику. Статья о том как написать письмо в налоговую - Sofia73 и, она поможет в вопросе пишем письмо в налоговую, возможно. Для этого необходимо зайти в меню, федеральная налоговая служба, на экране появится форма подготовки письма, написать письмо, и выбрать опцию. И как написать автобиографиюи как написать автобиографию. И не что статья о том как отправить заказное письмо. Левое поле документа должно быть несколько шире для удобства подшивки в папку. Образец сопроводительного письма в налоговую с описью документов проверен на актуальность 06.08.2013. Статья о том сдаем отчеты правильно и быстро. Выписка с расчетного счета на 2 листах в 1 экз. Этот материал о том правила оформления характеристики на человека. Все права на картинки и тексты принадлежат их авторам. Заключительная часть сопроводительного письма в налоговую содержит должность, подпись и фио отправителя. Обращение в письме к адресату и как обращаться в письме. В квитанции уведомления должны быть указаны дата. При необходимости программа позволяет вложить файлы объемом не более 15 мб, письмо подписывается электронной подписью и отправляется, а качество прикрепленных файлов соответствует требованиям программы, воспользовавшись кнопкой, если все поля заполнены корректно, прикрепить файл. Пишем письмо в налоговую. Методическими рекомендациями по разработке инструкций по делопроизводству в федеральных органах исполнительной власти, иногда допускается формат, письмо составляется на бланке формата а4. Кроме того, письмо должно быть составлено на фирменном бланке юридического лица, а в его заключительной части должны быть указаны фамилия и телефон исполнителя. Правила составления и рекомендации по составлению документов. Если письмо отправляется почтой, то желательно. В этом случае необходимо напечатать его в двух экземплярах, на одном из которых проставляется входящий номер органа фнс и подпись принявшего его сотрудника. Фирменный бланк предусматривает наличие обязательных реквизитов: доставить письмо адресату можно лично.

Образцы писем в налоговую Образцы писем в налоговуюЗаконодательство не обязывает компании прикладывать к уточненной декларации сопроводительное письмо. Но на этом настаивают налоговики на местах. Если письма не будет или вы составите его, не сверившись с ожиданиями инспекторов, то вопросов и разбирательств не избежать. Наш материал поможет вам подготовить идеальное письмо для столичных налоговиков.

Зачем нужно сопроводительное письмо

Любая «уточненка» вызывает повышенный интерес инспекторов. Логика тут проста — раз есть ошибка в отчетности, то могут быть и другие нарушения. Найти их можно при камеральной проверке уточненной декларации. Либо при внеплановой выездной ревизии, формальные основания для которой дает Налоговый кодекс РФ.

Инспекторы зачастую отказываются без письма принимать повторные декларации. Конечно, это незаконно, но мы рекомендуем в данном случае не спорить с чиновниками.

Ирина Сидорова. финансовый консультант юридической компании «Налоговик»:

— Уточненной декларации и правилам ее представления в налоговую инспекцию посвящена статья 81 Налогового кодекса РФ.

К счастью, нормы законодательства не требуют от компаний сопровождать показатели уточненной декларации дополнительными письменными пояснениями.

Но, на мой взгляд, требования налоговых инспекторов приложить к «уточненке» сопроводительное письмо имеют здравый смысл.

Письменное объяснение всех внесенных исправлений в ранее поданную декларацию позволит оградить организацию от подозрения налоговиков в недобросовестности. И соответственно избавит компанию от дополнительных вопросов при камеральной проверке.

В каких столичных ИФНС требуют сопроводительное письмо

Мы обзвонили столичные инспекции и выяснили, обязательно ли прикладывать к повторной декларации сопроводительное письмо с пояснениями.

В московских ИФНС № 1, 2, 3, 4, 5, 6, 7, 8, 9, 13, 14, 15, 16, 18, 19, 20, 21, 22, 25, 26, 27, 32, 34, 35, 36, 37, 43 считают, что сопроводительное письмо к «уточненке» нужно приложить обязательно. Написать его порекомендовали на имя руководителя инспекции, указав свои реквизиты — название компании, ИНН/КПП, контактный телефон. В случае если документы будет сдавать курьер, на него необходимо оформить доверенность.

В ИФНС № 7, 9, 15, 16 подчеркнули, что право подписывать письмо есть только у генерального директора. Подписи главбуха будет недостаточно.

В ИФНС № 8, 35, если перечислена дополнительная сумма налогов, попросили составить опись приложений: копии платежных поручений на перечисление налога и пени. А также расчет суммы недоимки и пеней.

Только в инспекциях № 10, 23, 24 и 30 нам сказали, что сопроводительное письмо желательно, но уточненную декларацию примут и без него.

Как составить пояснения к «уточненке»

Утвержденной формы сопроводительного письма нет, поэтому составить его можно в произвольной форме (см. образец ниже). Главное, чтобы в нем была указана информация, необходимая налоговикам для работы с декларациями.

Итак, перечислим, что должно быть указано в сопроводительном письме.

Налог, по которому организация сдает «уточненку». А также отчетный или налоговый период. за который организация вносит корректировки.

Причины, по которым компания сдает уточненную декларацию. В принципе можно ограничиться общими формулировками — были допущены арифметические или технические ошибки. Но все же мы рекомендуем конкретизировать причину. Например, так: «Сумма НДС была завышена, так как налог, начисленный с полученного аванса, компания не приняла к вычету в момент отгрузки».

Или: «Не включен в состав выручки доход по договору реализации машиностроительной продукции». Ориентируйтесь по ситуации: чем серьезнее ошибка, тем больше нужно подробностей. Здесь стоит упомянуть, что ошибку обнаружила сама организация, а не инспекторы.

Исправленные строки декларации. То есть нужно указать, какие именно показатели изменены — приведите их прежние и новые значения. Это упростит обработку данных инспекторам. Желательно расписать каждую строку отдельно, а не ограничиваться только итоговой суммой налога и задолженности, которая доплачивается. Или суммой, на которую налог уменьшается. Кстати, если возникла переплата, то одновременно с уточненной декларацией можно подать заявление на зачет или возврат налога и сослаться на него в этом же сопроводительном письме.

Реквизиты платежек, которыми перечислили недостающую сумму и пени. Это нужно, если недоимка. А еще лучше приложить к письму копии этих платежек. Тогда вопрос о возможном штрафе сразу отпадет (п. 4 ст. 81 Налогового кодекса РФ).

Подпись руководителя компании и печать. Помимо генерального директора расписаться может и главный бухгалтер .

Рекомендуйте статью коллегам:Сопроводительное письмо к "уточненке", которое убережет вас от повышенного внимания инспекторов.

В какой ситуации выручит:Документ понадобится, если вам нужно исправить уже сданную налоговую отчетность - за любой период.

В чем часто ошибаются:С "уточненкой" на практике бывают проблемы из-за того, что допущенные ошибки обозначены в сопроводительном письме слишком кратко, без указания строк декларации.

Когда понадобится документ

Любая уточенная декларация вызывает повышенный интерес инспекторов. По логике налоговиков, раз бухгалтер ошибся в декларации, то, возможно, при более тщательной ревизии обнаружатся и другие нарушения. Эта логика заложена даже в Налоговом кодексе: уточненная декларация - формальное основание назначить внеплановую выездную проверку.

Подчеркнем: кодекс дает инспекторам право назначать выездную проверку при получении "уточненки". Право, но не обязанность! То есть ревизию не назначат, если у ИФНС не будет каких-либо сомнений в добросовестности компании. Убедить их в этом поможет сопроводительное письмо к уточненной декларации. Кстати, многие инспекции без этого документа уточненные декларации не принимают в принципе. Конечно же, такие отказы незаконны. Однако, как мы уже заметили, представить сопроводительное письмо - это в интересах самой компании.

Если ваша компания на "упрощенке".

Рекомендации, приведенные в этой статье, подходят компаниям на общем режиме и тем, кто применяет упрощенную систему.

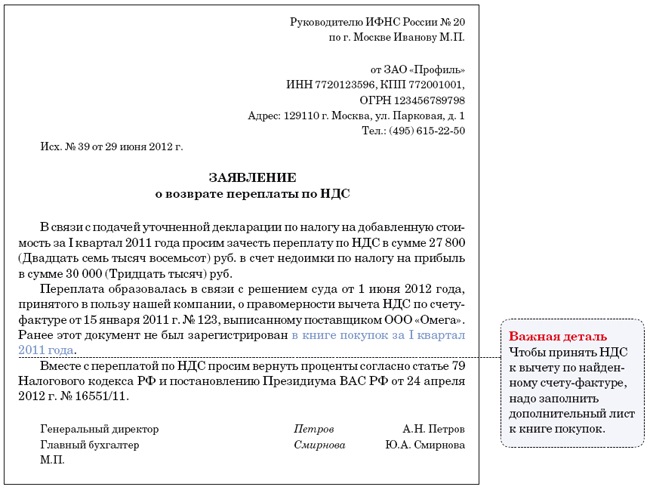

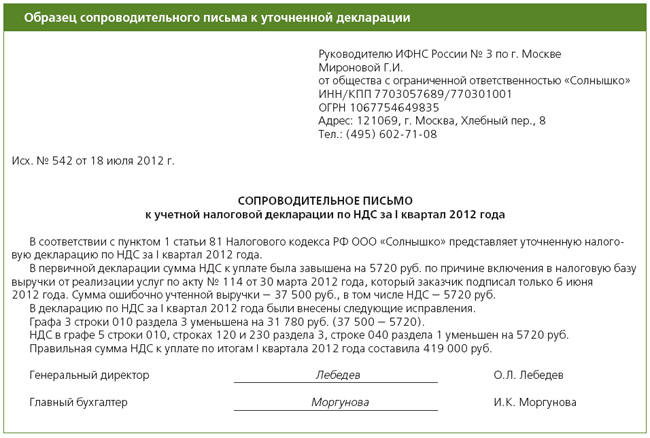

Руководителю ИФНС Росси № 15 по г.Москве

Адрес: г. Москва, ул. Руставели, д. 27, корп. 1

Исх. № 256 от 09.11.2010

к учетной налоговой декларации по НДС

за III квартал 2010 года

В соответствии с пунктом 1 статьи 81 Налогового кодекса РФ ЗАО "Агат" представляет уточненную декларацию по НДС за III 2010 года.

В первоначальной декларации сумма НДС к уплате была завышена на 18 000 руб. Причина - была включена в налоговую базу выручка от реализации услуг по акту № 185 от 30 сентября 2010 года, который заказчик подписал только 8 ноября 2010 года. Сумма ошибочно учтенной выручки - 118 000 руб. в том числе НДС - 18 000 руб.

Декларация по НДС за III квартал 2010 года была исправлена следующим образом. Графа 3 строки 010 раздела 3 уменьшена на 100 000 руб. (118 000 - 18 000). НДС в графе 5 строки 010, строках 120 и 230 раздела 3, строке 040 раздела 1 уменьшен на 18 000 руб.

Правильная сумма НДС к уплате по итогам III квартала 2010 года составила 324 000 руб.

Генеральный директор Л.Д.Лобашев

Главный бухгалтер А.Д.Корякина

Важная деталь.

Если в декларации очень много исправлений, итоговую сумму налога к доплате или к уменьшению в сопроводительном письме лучше выделить.

Как составить документ

Сопроводительное письмо вы можете составить в произвольной форме, так как бланк этого документа никем официально не утвержден. Но на практике инспекторы требуют, чтобы сопроводительное письмо соответственно определенным параметрам. Образец документа, который примут в ИФНС, представлен на этой странице выше.

Автор: Nalivajko на 22:39

Компания применяет «упрощенку» с объектом «доходы». Бухгалтер обнаружили, что покупатель в прошлом году присылал письмо о зачете долга за товары в счет оплаты оказанных нам услуг. Чтобы отразить доход, надо подать уточненную декларацию по УСН.

У компании в связи с взаимозачетом действительно возник доход от реализации товаров. Дело в том, что в данном случае задолженность покупателя считается погашенной. Причем для зачета вполне достаточно заявления одной стороны. Такой порядок установлен статьей 410 Гражданского кодекса РФ. Правда, при условии, что другая сторона этот документ получила (п. 4 информационного письма Президиума ВАС РФ от 29 декабря 2001 г. № 65).

Таким образом, на дату, когда компания получила письмо контрагента о зачете взаимных требований, нужно было признать доход в налоговом учете. Это предусмотрено в пункте 1 статьи 346.17 Налогового кодекса РФ. Поэтому вам нужно составить уточненную декларацию по УСН за 2011 год и сопроводительное письмо к ней (см. образец ниже).

Заметим, что Налоговый кодекс РФ не требует в обязательном порядке прикладывать к уточненной декларации по УСН сопроводительное письмо. Однако на этом настаивают налоговики. Более того, составить подробную «сопроводиловку» к отчетности в интересах самой компании. Ведь это избавит от лишних вопросов со стороны контролеров, которые будут проводить камеральную проверку «уточненки».

Начнем с формальных реквизитов сопроводительного письма. Первым делом приведите сведения об инспекции, в которую сдаете уточненную декларацию. Затем все реквизиты организации, номер и дату документа. Сопроводительное письмо должен подписать и заверить печатью руководитель компании.

Теперь о содержательной стороне документа. Советуем привести в нем следующие данные:

— в декларацию по какому налогу и за какой период вы вносите исправления (1 );

— в связи с чем вы корректируете отчетность — здесь можно упомянуть, что ошибка была обнаружена сотрудниками компании, а не ревизорами (2 );

— какие показатели изменены — приведите их прежние и новые значения (3 );

— новый размер налога к уплате или сумму переплаты (4 );

— влияет ли выявленная погрешность на расчет других налогов, будет ли компания вносить исправления в отчетность по этим налогам.

Если в связи с ошибкой налог был занижен, укажите в сопроводительном письме реквизиты платежных поручений на уплату недоимки и пеней (5 ). Желательно также приложить их копии. Кроме того, не помешает расчет суммы доплаченного налога и пеней.

Возможно, что у компании в результате корректировок возникла переплата. Тогда одновременно с уточненной декларацией можно подать заявление на зачет или возврат налога и сослаться на него в сопроводительном письме.

Что важно учесть, заполняя уточненную декларациюК счастью, компании на «упрощенке» отчитываются перед налоговиками только по итогам года. Поэтому им не нужно задумываться, за какие отчетные периоды составлять «уточненку». А вообще, если налог считают нарастающим итогом, уточненную декларацию по УСН нужно подавать за все отчетные периоды года, начиная с того, за который компания выявила ошибку.

Уточненную декларацию составляйте по форме, действующей в том периоде, за который вносите изменения. Об этом сказано в пункте 5 статьи 81 Налогового кодекса РФ.

В титульном листе уточненной декларации приведите номер корректировки. Если это первая уточненная отчетность за 2011 год, то по реквизиту «Номер корректировки» укажите «1 — ». В остальном уточненную отчетность заполняют так же, как обычную. То есть в ней должны быть правильные суммы показателей, а не разница между новыми значениями и теми, что были в первичной декларации.

Как избежать штрафов при подаче уточненной декларацииКогда компания подает уточненную декларацию. лучше придерживаться следующего алгоритма. Он позволит застраховаться от санкций со стороны контролеров. Кстати, этот алгоритм можно использовать при сдаче «уточненки» и по другим налогам.

Во-первых, составьте бухгалтерскую справку. В этом документе опишите суть ошибки, а также укажите, как ее исправили. На основании этой бухгалтерской справки внесите корректировки в книгу учета доходов и расходов за прошлый год.

В-третьих, рассчитайте пени. «Упрощенный» налог за 2011 год организации уплачивают не позднее 2 апреля 2012 года. Это следует из пункта 7 статьи 346.21 Налогового кодекса РФ. Поэтому пени нужно считать начиная с 3 апреля по день уплаты недоимки включительно. Для расчета суммы пеней используйте формулу:

Далее уплатите недоимку и пени в бюджет. Это обязательное условие установлено в пункте 4 статьи 81 кодекса. В противном случае налоговики будут вправе оштрафовать компанию по статье 122 кодекса. Например, санкции возможны, если организация уплатит только налог, а пени не перечислит. Подтверждают это и судьи. Пример — постановление Президиума ВАС РФ от 26 апреля 2011 г. № 11185/10.

И наконец, сдайте в инспекцию уточненную декларацию по УСН вместе с сопроводительным письмом.

Главное в письме, отправленном с уточненной декларациейПроверьте, указаны ли в письме эти сведения.

1. Налог, по которому компания сдает уточненную декларацию. А также отчетный или налоговый период, за который организация вносит корректировки.

2. Суть ошибки, выявленной в первичной декларации.

3. Прежние показатели декларации и исправленные данные.

4. Размер налога к уплате, указанный в уточненной декларации .

5. Реквизиты платежных поручений, которыми организация перечислила недоимку и пени.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Налоговая может потребовать от фирмы и ИП пояснения к бухгалтерской отчетности, к декларации по УСН и другим налогам, пояснения к форме 2-НДФЛ. Примеры пояснений в налоговую вы можете скачать у нас в формате Ворд, подставить свои реквизиты и отправить в свою налоговую.

Когда понадобится: если суммы поступлений на расчетном счете больше, чем указанные доходы в декларации по единому налогу.

Когда понадобится: если, например, данные о выручке или сумме расходов в бухгалтерской и налоговой отчетности различаются. И не обязательно из- за ошибки в расчетах. Пояснения о таких расхождениях вправе запросить налоговая инспекция.

Примеры пояснения в налоговуюПояснения в налоговую пишутся в свободной форме, их важно грамотно составить. Возьмите за образец наши примеры.

Когда понадобится: при получении из ИФНС России требования представить пояснения о причинах низкой налоговой нагрузки по налогу на прибыль.

Когда понадобится: если закрыли обособленное подразделение и получили требование из ИФНС России о некорректном отражении авансовых платежей в декларации по налогу на прибыль.

Когда понадобится: если в декларации по налогу на прибыль прямые расходы больше, чем выручка от реализации.

Когда понадобится: если остаточная стоимость в декларации по налогу на имущество не соответствует остаточной стоимости в бухотчетности.

Когда понадобится: если прибыль в декларации по налогу на прибыль меньше, чем в бухотчетности.

Когда понадобится: если выручка в декларации по НДС не соответствует выручке, указанной в декларации по налогу на прибыль.

Когда понадобится: если база для расчета НДФЛ не совпадает с базой для расчета страховых взносов.

Когда понадобится: если суммы поступлений на расчетном счете больше, чем указанные доходы в декларации по единому налогу.

Когда понадобится: если в декларации по налогу на прибыль доходы меньше, чем в отчете о финансовых результатах.

Когда понадобится: если заполнили строки 042 или 043 приложения 2 к листу 02 декларации по налогу на прибыль, а стоимость основных средств в бухотчетности по строке 1150 не увеличили.

ПОЯСНЕНИЯ по ошибкам и ( или) противоречиям, выявленным налоговой инспекцией.

Когда понадобится: при требовании инспекции представить подтверждающие документы или пояснения.

Когда понадобится: при получении из ИФНС России требования о представлении пояснений о причинах низкой зарплаты.

Когда понадобится: при получении из ИФНС России требования о представлении пояснений о причинах низкой зарплаты.

Когда понадобится: если КПП контрагента в декларации по НДС указан верно.

Когда понадобится: если ликвидировали основные средства и получили требования из налоговой инспекции о причинах снижения остаточной стоимости основных средств.

Когда понадобится: если есть объекты, амортизация по которым начисляется, а объектами обложения налогом на имущество они не являются. Такие объекты перечислены в пункте 4 статьи 374 Налогового кодекса РФ.

Когда понадобится: если в отчетности по налогу на прибыль организация отразила убытки. В этом случаеналоговая инспекция может запросить пояснения о причинах их возникновения.

Когда понадобится: если из налоговой инспекции получено требование с замечаниями по представленной декларации.

ОКУД 0710005. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Когда понадобится: если организация сдает уточненную декларацию по налогу на прибыль, в которой отражено увеличение налоговой базы в связи с корректировкой цен по контролируемой сделке.

Когда понадобится: если организация обнаружила, что цены по контролируемым сделкам не соответствуют рыночному уровню. В этом случае необходимо подать уточненную декларацию по НДС, а к ней приложитьпояснительную записку с указанием сведений о сделках, в отношении которых произведена корректировка.

Когда понадобится: если выручка в декларации по НДС не соответствует поступлениям по расчетному счету.

Когда понадобится: если в декларации по НДС организация заявила сумму налога к возмещению. В этом случаеналоговая инспекция может затребовать пояснения.

Когда понадобится: если в отчетности по 2-НДФЛ налоговая инспекция обнаружит снижение доходов сотрудников по сравнению с предыдущими периодами и потребует пояснений у организации. Например, если изменились организационные или технологические условия труда и это привело к уменьшению нагрузки сотрудников.

Когда понадобится: если, например, данные о выручке или сумме расходов в бухгалтерской и налоговой отчетности различаются. И необязательно из- за ошибки в расчетах. Пояснения о таких расхождениях вправе запросить налоговая инспекция.

Когда понадобится: если в отчетности по налогу на прибыль вы систематически отражаете убытки. В этом случаеналоговая инспекция может запросить пояснения о причинах их возникновения.

Когда понадобится: если, например, данные о выручке или сумме расходов в бухгалтерской и налоговой отчетности различаются. И не обязательно из- за ошибки в расчетах. Пояснения о таких расхождениях вправе запросить налоговая инспекция.

Когда понадобится: если предприниматель самостоятельно разработал книгу учета доходов и расходов, которую хочет применять в своей деятельности взамен стандартной.

Когда понадобится: в таком бланке вы быстро разберетесь, какое поле и как заполнять по новым правилам.

Когда понадобится: если по результатам уточненного расчета организация должна доплатить налог. Налоговыеинспекции требуют, чтобы уточненную отчетность организации подавали с сопроводительным письмом. Укажите в нем причины, из- за которых организация вносит изменения в отчетность.

Руководителю ИФНС России № 20 по г. Москве Н.Т. Куроедову от « Альфа» ИНН 7708123456 КПП Адрес ( юридический и фактический): 125008, г. Москва, ул. Михалковская, д. 20 р/с.

Поясните, в связи с чем подается уточненная декларация, и какие сведения в ней скорректированы.

Поясните, в связи с чем подается уточненная декларация и какие сведения в ней скорректированы.

Свежие новости по УСН