Рейтинг: 4.3/5.0 (1922 проголосовавших)

Рейтинг: 4.3/5.0 (1922 проголосовавших)Категория: Бланки/Образцы

Если неправильно пробили чек на кассе

После того, как кассир выбил на кассовом аппарате чек на сумму большую или меньшую, чем было необходимо, то следует этот чек сохранить. Покупателю выбить правильный чек.

После снятия Z-отчёта расписать журнал кассира-операциониста, где в графе № 10 указать сумму с учётом ошибочно выбитого чека.

В графе № 11 следует указать сумму реально сданную.

В графе № 15 необходимо указать сумму ошибочно выбитого чека.

Ошибочно выбитый чек наклеить на составленный акт КМ-3.

Передать акт в бухгалтерию вместе с Z-отчётом, и объяснительной запиской от кассира в произвольной форме.

Возврат по кассе делать не нужно.

Если не правильно пробили чек на кассе и заметили это после снятия Z-отчёта

Если Вы смогли найти чек, то поступайте также как описано выше. Если чек найти не получится то кассир-операционист пишет объяснительную записку на имя генерального директора.

Попросите специалиста из ЦТО, где стоит на обслуживании Ваш кассовый аппарат, чтобы он распечатал из блока ЭКЛЗ копию данного чека. На чеке будет его номер и сумма. (Это делается в том случае если перед Z-отчётом не выходит контрольная лента).

В журнале кассира-операциониста в графе № 10 указать сумму с учётом ошибочно выбитого чека.

В графе № 11 следует указать сумму реально сданную.

В графе № 15 необходимо указать сумму ошибочно выбитого чека. Заверенную директором магазина объяснительную, с чеком, приложить к заполненному акту КМ-3 и передать в бухгалтерию.

Возврат по кассе делать не нужно.

Возврат наличности при открытой смене

С покупателя берётся заявление на возврат товара и выдачу наличных денег.

На основании чека предоставленного покупателем делается операция «возврат» на кассовом аппарате. (Если чек покупателем утерян и он не сможет доказать, что товар куплен у Вас, то Вы имеете право не возвращать деньги за товар).

После снятия Z-отчёта расписать журнал кассира-операциониста, где в графе № 10 указать сумму с учётом суммы чека возврата. В графе № 11 следует указать сумму реально сданную. В графе № 15 необходимо указать сумму чека возврата.

К чеку, полученному от покупателя, добавить чек возврата и наклеить на составленный акт КМ-3. Передать акт в бухгалтерию вместе с Z-отчётом, иобъяснительной запиской от кассира в произвольной форме.

Возврат наличности при закрытой смене (на другой день):

С покупателя берётся кассовый чек (Если чек покупателем утерян и он не сможет доказать, что товар куплен у Вас, то Вы имеете право не возвращать деньги за товар) и заявление на возврат товара и выдачу наличных денег.

Возврат по кассе в таком случае не делается.

Деньги покупателю выдаются по расходно-кассовому ордеру через центральную кассу предприятия с оформлением акта КМ-3.

Возврат по карте при открытой смене

С покупателя берётся кассовый чек и заявление на возврат. (Если чек покупателем утерян и он не сможет доказать, что товар куплен у Вас, то Вы имеете право не возвращать деньги за товар).

Продавец на банковском терминале отменяет операцию по оплате с картой и деньги со счёта покупателя списаны не будут.

После снятия Z-отчёта расписать журнал кассира-операциониста, где в графе № 12 указать количество квитанций оплаченных по терминалу. В графе № 13 следует указать сумму, оплаченную по документам.

Чек, полученный от покупателя, наклеить на составленный акт КМ-3. Передать актв бухгалтерию вместе с Z-отчётом, и объяснительной запиской от кассира в произвольной форме.

Возврат по карте при закрытой смене (на другой день)

В данном случае кассир-операционист должен знать инструкцию, которую выдаёт банк, с которым заключён договор на обслуживание денежных переводов с платёжных карт.

Чек, полученный от покупателя, наклеить на составленный акт КМ-3.

ООО "СЧЕТ-СЕРВИС", г.Рязань, 390006, ул.Есенина д.1, тел. (4912)91-14-14 (многоканальный), 44-45-73; факс: 45-26-91. © 2010 разработка Рязанский. дизайн rb.

Бывают ситуации, когда кассир ошибочно пробил кассовый чек. Что делать? Как правильно документально оформить (отменить) ошибочно пробитый кассовый чек?

Рассмотрим несколько ситуаций.

Ситуация №1. Кассир ошибочно пробил кассовый чек и обнаружил ошибку сразу, до снятия суточногоZ-отчета.

В данном случае покупателю пробиваем «правильный» чек, и оформляем возврат денежных средств из кассы следующим образом:

1. Оформляем акт КМ-3 «О возврате денежных сумм покупателям по неиспользованным кассовым чекам (в том числе по ошибочно пробитым кассовым чекам)»;

2. Прикалываем ошибочно пробитый кассовый чек к заполненному акту КМ-3. В случае если в кассовом аппарате применяется термопечать (термобумага), то снимаем копию кассового чека и также прикладываем ее к акту. (Так как кассовые чеки на термобумаге имеют свойства обесцвечиваться. Это делается для того, чтобы в последующем уменьшить вероятность возникновения споров с контролирующими органами);

3. На ошибочно пробитом кассовом чеке ставим отметку «ПОГАШЕНО»;

4. Кассир пишет объяснительную записку на имя руководителя, в которой излагает причину ошибочно пробитого кассового чека. Причиной может быть: невнимательность при работе с ККМ, сбой работы ККМ и прочее;

5. Пробивать чек на возврат при этом не обязательно, так как данная операция не является фискальной, т.е. она не влияет на показания фискальной памяти ККМ. Пробитие или не пробитие чека на возврат (при ошибочно пробитом чеке) является личным делом каждой организации, и может применяться для удобства внутреннего учета организации. (Такая позиция налоговиков приводится в письме ИФНС от 02.04.2003г. № 29-12/17931);

6. РКО при этом на сумму возврата не составляем, так как данная операция производится внутри «операционной кассы»;

7. Делаем соответствующие записи в журнале кассира операциониста (форма КМ-4) по завершению смены:

В графе 10 показываем всю выручку за день (ошибочно пробитые суммы не отнимаем);

В графу 11 заносим выручку за минусом ошибочно пробитых сумм;

В графе 15 отражаем сумму по ошибочно пробитым кассовым чекам;

Сумма граф 14 и 15 должны соответствовать данным графы 10.

Ситуация №2. Кассир ошибочно пробил кассовый чек и обнаружил ошибку после снятия суточногоZ-отчета.

Документальное оформление ошибочно пробитого кассового чека в данном случае похоже на ситуацию №1.

Отличие заключается в том, что записи в журнал кассира операциониста КМ-4 при этом не вносятся. Аннулирование ошибочно пробитого кассового чека при обнаружении ошибки после снятия гашения оформляется РКО (расходным кассовым ордером) из «главной кассы», так как выручка за предыдущий день уже была оприходована.

Ситуация №3. Кассир ошибочно пробил кассовый чек и чек был утерян.

Если чек найти не получается то кассир-операционист пишет объяснительную записку на имя генерального директора.

Попросите специалиста из ЦТО, где стоит на обслуживании Ваш кассовый аппарат, чтобы он распечатал из блока ЭКЛЗ копию данного чека. На чеке будет его номер и сумма. Далее поступаете, как описано выше.

ООО «Контора борге»

Необходимо ли покупателю пробивать возвратный чек (а вместе с ним и акт км-3 заполнять)? У меня чеки отбивались как выручка по займу почти каждый день и это было в 2006 году.

Поэтому пишите записку, так как вы написали ее нам в свободной форме и максимально правдиво. Мне донесли такую информацию, что возвратный пробивают дабы доказать возврат денег покупателю из кассы. После этого на кассовом чеке, пробитом ошибочно, необходимо поставить отметку погашено. Помогите пожалуйста написать объяснительную после рождения сына мы его прописали только через 4 месяца родился 4.

Доктор сделал маме необходимые уколы и сказал, что ей нужно провести в покое целый день. Боюсь, что кассиру придется вложить недостачу, если он отдал неверно пробитый чек на руки покупателю. Все, конечно, понятно, что именно делать, если ошибочно пробит чек ккм.

Ситуация №1. Кассир ошибочно пробил кассовый чек и обнаружил ошибку до снятия суточного отчета с гашением.

В данном случае оформляем возврат денежных средств из кассы следующим образом:

1. Оформляем акт КМ-3 «О возврате денежных сумм покупателям по неиспользованным кассовым чекам (в том числе по ошибочно пробитым кассовым чекам)»;

2. Прикалываем ошибочно пробитый кассовый чек к заполненному акту КМ-3. В случае если в кассовом аппарате применяется термопечать (термобумага), то снимаем копию кассового чека и также прикладываем ее к акту. (Так как кассовые чеки на термобумаге имеют свойства обесцвечиваться. Это делается для того, чтобы в последующем уменьшить вероятность возникновения споров с контролирующими органами);

3. На ошибочно пробитом кассовом чеке ставим отметку «ПОГАШЕНО»;

4. Кассир пишет объяснительную записку на имя руководителя, в которой излагает причину ошибочно пробитого кассового чека. Причиной может быть: невнимательность при работе с ККМ, сбой работы ККМ и прочее;

5. Пробивать чек на возврат при этом не обязательно, так как данная операция не является фискальной, т.е. она не влияет на показания фискальной памяти ККМ. Пробитие или непробитие чека на возврат (при ошибочно пробитом чеке) является личным делом каждой организации, и может применяться для удобства внутреннего учета организации. (Такая позиция налоговиков приводится в письме ИФНС от 02.04.2003г. № 29-12/17931);

6. РКО при этом на сумму возврата не составляем, так как данная операция производится внутри «операционной кассы»;

7. Делаем соответствующие записи в журнале кассира операциониста (форма КМ-4) по завершению смены:

В графе 10 показываем всю выручку за день (ошибочно пробитые суммы не отнимаем);

В графу 11 заносим выручку за минусом ошибочно пробитых сумм;

В графе 15 отражаем сумму по ошибочно пробитым кассовым чекам;

Сумма граф 14 и 15 должны соответствовать данным графы 10.

Ситуация №2. Кассир ошибочно пробил кассовый чек и обнаружил ошибку после снятия суточного отчета с гашением.

Документальное оформление ошибочно пробитого кассового чека в данном случае похоже на ситуацию №1.

Отличие заключается в том, что записи в журнал кассира операциониста КМ-4 при этом не вносятся. Аннулирование ошибочно пробитого кассового чека при обнаружении ошибки после снятия гашения оформляется РКО (расходным кассовым ордером) из «главной кассы», так как выручка за предыдущий день уже была оприходована

Комментарии доступны только зарегистрированным на сайте

Работа кассира достаточно ответственна, а человеческий фактор никто не отменял. Кассир, как и любой другой работник, может совершить ошибку. На практике зачастую бывает так, что кассир пробивает товар по неверной стоимости. Это может выясниться сразу же, когда покупатель заметит нестыковку в ценах, а может и позже – при проведении сверки.

Есть несколько ситуаций, как исправить ошибку в чеке. Но неисправленной ситуацию оставлять нельзя, так как деятельность всех предприятий, использующих ККМ, строго контролируется налоговыми органами. При обнаружении ошибок при применении кассовой техники, на предприятие, как на юридическое лицо, будет наложен штраф в размере от 40 до 50 тысяч рублей. Поэтому каждый кассир должен знать инструкцию по корректировке ошибочно пробитых кассовых чеков.

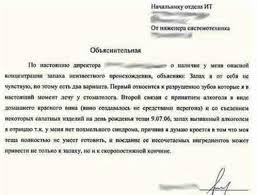

Но перед тем, как вносить изменения в пробитый чек и в отчёты кассира, сам виновный в допущении ошибки должен составить объяснительную записку о неправильно пробитом чеке.

Объяснительная по возврату по кассеМожет возникнуть такая ситуация, что кассир пробил чек по неверной стоимости товара. Покупатель сразу же заметил это и просит вернуть ему переплаченную сумму.

Кассир должен забрать неправильный чек и пробить новый – по верной цене. В конце своего рабочего дня, кассир составляет отчёт КМ-3, в котором он отражает сумму по неиспользованным и ошибочно выбитым чекам. Неправильно пробитый чек обязательно прикладывается к отчёту, и на нём ставится отметка «Погашено». В конце операционного дня, провинившийся кассир пишет записку, в которой он подробно описывает факт и причины ошибочно пробитого чека.

Записка пишется в свободной форме, в ней нужно отразить:

К объяснительной прикладывается сам неправильно пробитый чек. Пробивать чек на разницу в стоимости не нужно, так как это не влияет на величину уплачиваемых налогов. Но если чек был пробит на меньшую сумму, то следует пробить новый чек, который отразит разницу. Но это может делать не сам кассир, а руководитель предприятия или старший кассир.

Объяснительная по возврату чекаМожет возникнуть и другая ситуация. Ошибка обнаружена самим кассиром после подготовки ежедневного отчёта. Кассир делает те же самые действия, что и в первой ситуации, но не вносит данные об ошибке в свой журнал.

Бухгалтер должен сделать РКО на сумму разницы и подписать его у руководителя, и у кассира. Ордер выписывается из «бухгалтерской» кассы, так как дневная выручка по конкретной кассовой машине уже оприходована.

Точно так же, как и в первом случае, кассир должен написать объяснительную записку о происшествии. Информация в этом документе указывается точно такая же, как и в первой ситуации. Кассир точно также указывает:

Форма КМ-3 это акт «О возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам.»

Акт КМ-3 это форма возврата. Она оформляется, когда:

Что делать если чек на кассовом аппарате пробит неверно, либо покупатель решил оформить возврат товара, либо кассир случайно пробил не ту сумму в чеке, либо кассовый аппарат сам добавил несколько нулей к сумме чека ( бывает и такое)?

Нужно оформлять возврат.Интересный факт, многие считают, что оформление возврата должно происходить на самом кассовом аппарате. То есть на кассовом аппарате пробивается чек возврата, который вычитает сумму возврата из кассы. Это не так. Мало того, что этот чек не считается фискальным документом, так еще и в некоторых кассовых аппаратах (например Альфа 400К) сумма возврата прибавляется к накоплениям. Это еще больше путает кассира и бухгалтера. А также если за текущую смену на кассовом аппарате пробита сумма меньше той, которую вы хотите оформить как возврат, то у вас ничего неполучится. Так часто бывает, когда клиент возвращает товар не в день покупки, а приходит на следующий день или позже, а у Вас на кассе нет достаточного количества продаж для закрытия возврата.

Порядок оформления возвратаСамое главное, что нужно сделать при оформление возврата это распечатать и оформить форму КМ-3 «О возврате денежных сумм покупателю по неиспользованным кассовым чекам». Форма КМ-3 это внутренняя отчетность предприятия, ее не надо нести в налоговую. При проверке налоговый инспектор может попросить Вас показать этот документ.

Порядок возврата покупателю денег за товарПокупатель должен предъявить кассовый чек и оформить в произвольной форме заявление. После чего вы оформляете форму КМ-3, прикрепляете к ней чек ( который вернул покупатель) и заявление покупателя.

Порядок оформления возврата по неправильно пробитому чекуЖелательно сохранить неправильно пробитый чек, если его нет тоже не беда, главное, чтобы об этом написал кассир в объяснении. Оформляете форму КМ-3, прикрепляете к ней ошибочно выбитый чек и объяснения кассира, который неправильно пробил этот чек.

Некоторые нюансы Попросите клиента заполнить заявление в произвольном формате о том почему он возвращает товар. Если возврат нужно сделать по неправильно пробитому чеку из-за ошибки кассира операциониста, то кроме формы КМ-3 также нужно взять письменное объяснение с кассира на имя генерального директора или другого начальника, о том как произошла ошибка, и как был пробит неверный чек, это не только дисциплинирует кассира, но и у Вас будет дополнительный аргумент перед налоговой при возможной проверке. Брать с кассира объяснения не обязательно, но желательно. Также к КМ-3 желательно приложить неверно пробитый чек или чек от покупателя на который оформляется возврат. Возврат оформляется отдельной записью в журнале кассира-операциониста (форма КМ-4) в графе №15 «сумма денег, возвращенная покупателям ( клиентам) по неиспользованным кассовым чекам, куда переносится общая сумма из форм(ы) КМ-3 Пример заполнения формы КМ-3.

После заполнения форма КМ-3 заверяется директором предприятия (или другим уполномоченным лицом), печатью и храниться в бухгалтерии 5 лет. Предоставлять заполненную форму в налоговую инспекцию нужно только по требованию.

Приложениями к форме могут быть:Подробные консультации по телефоном на стр. Контакты

Смотрите по этой теме также:Команда разработчиков «Эвотор» продолжает совершенствовать смарт-терминал, учитывая пожелания партнеров и делая работу с ним еще удобнее и быстрее.

Онлайн-кассы «АТОЛ 11Ф», «АТОЛ 77Ф» и «АТОЛ 30Ф» компании АТОЛ включены в реестр контрольно-кассовой техники (ККТ) на основании приказа Федеральной налоговой.

В соответствии с приказом ФНС № ЕД-7-20/492@ от 15.09.2016 г. в новый государственный реестр ККТ внесены следующие модели онлайн-касс.

Уважаемы клиенты и партнеры!

В связи с изменениями в Федеральном Законе «О применении ККТ…» 54-ФЗ, связанными с переходом действующего парка ККТ.

СИСТЕМА «МАРКИРОВКА»

markirovka.nalog.ruС 1 апреля 2016 года в Российской Федерации проводится эксперимент по маркировке предметов одежды, принадлежностей к одежде и прочих.

Если неправильно пробили чек на кассе

Если неправильно пробили чек на кассе и заметили это после снятия Z-отчёта

Возврат наличности при открытой смене

Возврат наличности при закрытой смене (на другой день):

Деньги покупателю выдаются по расходно-кассовому ордеру через центральную кассу предприятия с оформлением акта КМ-3.

Возврат по карте при открытой смене

Возврат по карте при закрытой смене (на другой день)

От ошибок, в том числе при обращении с ККТ, никто не застрахован. Вам нужно ознакомиться с данной статьей, чтобы знать, как обезопасить себя от последствий в случае, если вы пробили кассовый чек с ошибкой.

Из этой статьи вы узнаете:

Если чек ККТ пробит с ошибками, прежде всего попросите кассира составить акт «О возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (в том числе по ошибочно пробитым кассовым чекам)» по форме КМ-3. Заберите неверный чек вместе c актом в бухгалтерию. Проследите, чтобы ваш кассир правильно заполнил журнал кассира-операциониста (форма КМ-4), в котором ему нужно указать сумму по ошибочному чеку в графе 15.

Ошибочно пробитый чек означает, что деньги по нему в кассу фактически не поступили. Проверяющие могут посчитать подобные средства неоприходованной выручкой, поскольку сумма отражена в фискальной памяти вашей ККМ. За неоприходование кассовой выручки юридическое лицо могут оштрафовать на 40 000—50 000 руб. а руководителя организации на 4000—5000 руб. по статье 15.1 КоАП РФ. Соответственно задача бухгалтера — проследить за тем, чтобы кассир правильно оформил документы к ошибочному чеку, чтобы не дать повода кому-либо считать неполученную выручку сокрытой.

Правила оформления документов в отношении неверно выбитых чеков прописаны в пункте 4.3 Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденных Минфином России 30.08.93 № 104 (далее — Правила № 104). Итак, рассмотрим по порядку, что же нужно сделать.

Кассир должен оформить актВ конце смены попросите кассира в одном экземпляре составить акт по форме КМ-3, утвержденной постановлением Госкомстата России от 25.12.98 № 132 (далее — акт КМ-3). В акте КМ-3 указывают номер ошибочного чека и его сумму в графах 4 и 5 соответственно. Подписывают документ кассир-операционист, старший кассир, заведующий отделом (секцией), а также руководитель предприятия. Лучше, если также свою подпись поставит и главный бухгалтер. Поскольку именно он является ответственным за ведение кассовой книги и соответственно за полнотуоприходования выручки в кассу организации (п. 2.6 Положения о порядке ведения кассовых операций от 12.10.2011 № 373-П).

Поскольку деньги по ошибочному чеку не были получены, возвращать их кому-либо не нужно. Акт КМ-3 как раз подтверждает разницу между показаниями фискальной памяти ККМ и фактической выручкой.

Дополнительно вы можете попросить кассира написать объяснительную записку в произвольной форме, в которой он укажет причину допущенной ошибки. Эту записку также приложите к акту КМ-3. И хотя налоговики не имеют права требовать обязательного наличия такого документа, поскольку пункт 4.3 Правил № 104 не содержит подобных указаний, на практике они иногда это требование предъявляют. Поэтому, чтобы избежать споров с инспекторами, вы можете подготовиться заранее.

Снимите копию с чека и подклейте егоПолучив от кассира чек, погасите его, то есть поставьте штамп «Погашено». А затем, чтобы не потерять, наклейте на лист бумаги, приложите к акту КМ-3 и храните вместе с другими кассовыми документами за эту дату не менее пяти лет (п. 11 постановления Правительства РФ от 30.07.93 № 745). Также желательно снять копию с кассового чека и приложить ее к акту КМ-3 вместе с оригиналом. Дело в том, что чеки печатают на термобумаге, которая со временем полностью обесцвечивается, поэтому, чтобы избежать претензий налоговиков, лучше подстраховаться.

Кассир оформляет журнал кассира-операционистаПосле того как ваш кассир снимет Z-отчет, проследите, чтобы он правильно заполнил все графы в журнале кассира-операциониста (форма КМ-4). А именно: в графу 10 «Сумма выручки за рабочий день (смену)» необходимо, чтобы он записал всю выручку за день так, как отражено у вас в Z-отчете. В графу 11 «Сдано наличными» кассир впишет сумму уже за минусом данных по ошибочному чеку. А в графу 15 «Сумма денег, возвращенная покупателям (клиентам) по неиспользованным кассовым чекам» кассир впишет как раз сумму по чеку с ошибкой.

В учете отразите фактически полученную выручкуКогда вы будете оформлять приходный кассовый ордер на сумму дневной выручки, из суммы по Z-отчету вычтите данные по ошибочно пробитым чекам. Тогда вы оприходуете в кассу компании именно ту сумму денег, которая фактически получена. Расходный кассовый ордер на неверную сумму оформлять не нужно.

В бухгалтерском учете будут проводки:

ДЕБЕТ 50 КРЕДИТ 62

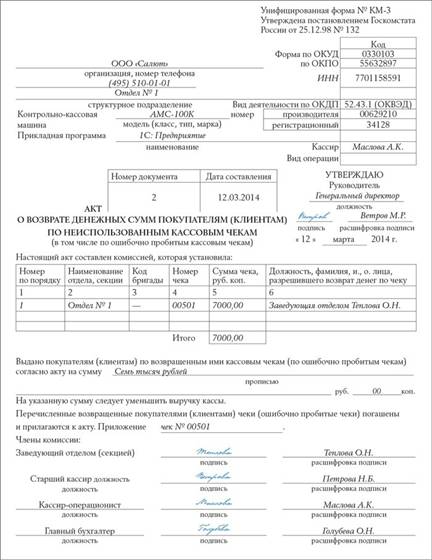

Пример. Заполнение акта о возврате денежных сумм (форма КМ-3) на примере ООО «Салют»

В ООО «Салют» кассир-операционист А.К. Маслова 12 марта, работая на кассовом аппарате АМС-100К, случайно выбила чек на сумму 7000 руб. вместо чека на сумму 700 руб. Ошибочный чек она оставила у себя и поставила на него штам «Погашено». А покупателю выбила новый на верную сумму.

Кассир заполнила акт КМ-3, в котором, помимо нее, подписи поставили генеральный директор, заведующая отделом, старший кассир, а также главный бухгалтер. Заполненный образец акта КМ-3 ставлен далее.

Далее А.К. Маслова отнесла акт КМ-3 вместе с чеком № 00501 в бухгалтерию.

В конце смены кассир-операционист сняла Z-отчет, наличная выручка по отчету с гашением составила 123 000 руб. Затем А.К. Маслова заполнила журнал по форме КМ-4, в котором: