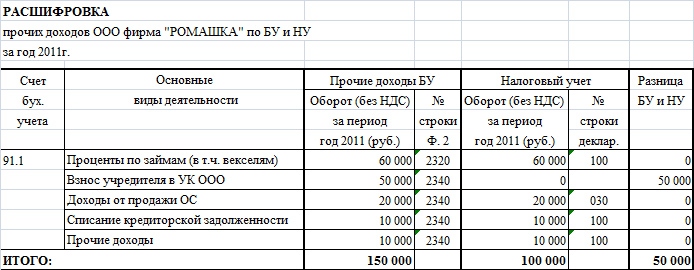

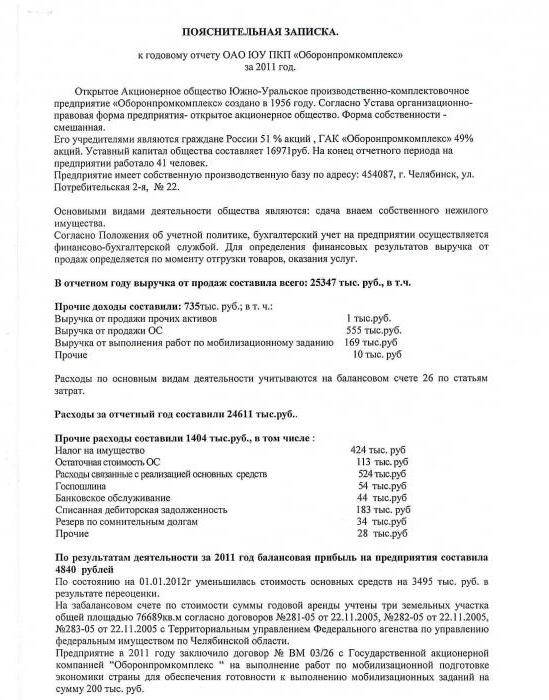

�������: 5.0/5.0 (1829 ���������������)

�������: 5.0/5.0 (1829 ���������������)���������: ������/�������

������������� ������� � �������������� ������� — ������������ ����� ������� ���������� �����������������, ������������� ������������������� �������������. ��� ������������� ���������� �������� ����������. ��������� ��������������, ������� ������� �������� ������� �� ������������ ����������� �� ���������� ��������� �������.

������������� �������: �������� ������������� �������� 2015-�� �������� ������������ �������� ����������� ������������ ����������� � ���������� ����. ����������������� �������������, ��� ��������, ������� ��������� � ������ �������, ����� �� ���������� ������ ��� ����������. � ������� ������������ ��������� ������������ ������������ ������� ������������ ����������������� � ������� ������������ ��������.

��������� ���������� ������������� ������� �����, ��� �����������, ����������� ���������, ��������� �/��� �����������. �������� ���������� �������� ����������� �� ��������� �������, ����������� ������ � ��� �����������, ��������� ������������������ � ��������� �������.

�������� ��������� �������� ������� ���������� �������� �������������������: ������������� ���������� �� ���������� ���������, ������ �� ������������� ���������������� �������� � ����� ���������� ���� � ����������� ������ ����������� �� ������� ����������. ������������ ���� ������ ��������� �����������, ��� ��������������� � ����������� � ��������������� �����������. ��� ����������� ������ ����� ������������ ������� ����������.

����� ������ ���� ������ ��������������, � ���������� ���������� ���������������, �� ����� �������� �� ���������� ������� ��� �����. � ��������� ����������� ����������, ������ � ����������� ������. ������� ������ ��������� ����� ��������:

��� ��������� �������� �������� ����������� �������� ����������� ����� ������������� �� ������� ������������� ������� � �������������� �������. ����� ����� ������� ����� �� ������������������ ������������� ��������-��������.

28 �������� 2016

���� ��������� ������� ������������� � ������ � ���������� (�� ���� � ���������� ������������� ������), �� ������ ����� ������� ���������� ������������� �������� ��� � ����. ������ ����� ��������, �������, ����� �� ����� �������� �����, ������� ���������� ������ ����������. �������, ��� �� ��������� ���������� ��� ����� ������ ��� �������.

�������� ����������� (����������� ����) ��������� ������� ������� � ������������ ��������-������� ��������� �����. ������ �� ��� ����������� �������� ����� ��� ���� �������� ����� ������������ ��� ���������� ��������� �������� (�������� ����������� �� �� ���������� ���������)?

���� ����� ��������� � ������������ ������� ����� ����, ��� � ��� ���� ��������� ����������� ��������� �������� ���������� ��������� ���������� �������� �� ��� �� II ������� 2014 ����, ����� ������� ���������� �������� ������ �� ����� 7,8 ��� ���. (��. 122 �� ��). ��� ���������� � ����������� ��� � ����������� �������� ��� ������� ����������� ���������������� � ����� � �������� ���������� �������������, � ������ �������� ����������� ��������� ���.

27 �������� 2016

������������ �������� �������� �� ��, ��� � ���������� ��������� �������� ������������ ��������� ������������� �� ���������� �����. ��������, �� ������ ��������� �� 20.07.2016 ����� ������������� �� ������������ ���������� ���� ��������� 116,3 ��� ���. � ����� ��������� ������������ ���������� �� ���������������� ������������� � ����� ������ ����� ������ ����������� ����� �� 03.07.2016 � 272‑�� �� �������� ��������� � ��������� ��������������� ���� ���������� ��������� �� �������� ��������� ��������������� ������������� �� ��������� ���������������� � �����, ���������� ������ �����.

� �������� ������� ���������� ���������� ����� ����� ���������� ����������� ����� ��� �������������. ��� �� ����� ���������� �������� � ����� � ��������� �������� ������������ ������������, � �� ��� ������. � ���� ���������� � �������, � ��������������� ��� ��.

��������Однако все необходимые расчеты суммы единого налога организации осуществляют самостоятельно.

Поэтому нужно разобраться, что такое форма нулевого баланса и надо ли сдавать бухгалтерский баланс при УСН.

Начиная с 2011 года, законодатель утвердил новый порядок подачи отчетности, согласно с которым малые предприятия, включая СНТ, также обязаны вести бухгалтерский учет и отчитываться в � осстате.

Исключением являются те организации, у которых совокупный годовой оборот денег не превышает 3 млн. руб. Также не затронули законодательные реформы индивидуальных предпринимателей.

В их обязанности входит только ведение книги учета доходов и расходов. а также документальное отображение основных средств.

Однако не стоит забывать о максимально допустимой сумме годового дохода, которая не должна превышать 60 млн. руб.

Так как в случае превышения этой суммы налогоплательщики утрачивают право на применение УСН и автоматически переходят на общую систему налогообложения.

Как следствие объем, и порядок подачи отчетной документации также изменяется. Упрощенная форма баланса закреплена приказом Минфина от 02.07.2010 № 66н .

При этом предприятие самостоятельно решает, какую форму отчетности ему подавать, упрощенную или классическую. Единственным условием является отображение принятого решения в учетной политике организации .

Если способ ведения бухучета был изменен, тогда малое предприятие в отличие от крупных организаций может не производить перерасчет показателей за прошлые периоды.

Сдаваемая отчетностьБухучет необходимо вести следующим налогоплательщикам:

Также организации или ИП могут составлять баланс и вести бухучет для собственных нужд, чтобы более точно определять реальное положение вещей.

При этом для составления баланса малые предприятия могут использовать книгу учета доходов и расходов.

Заниматься формированием отчетности организации могут самостоятельно или путем привлечения профильных специалистов.

На вопрос, что указывать при составлении документа, рекомендуется ознакомиться с порядком заполнения бухгалтерской отчетности .

Что касается сроков сдачи ежегодной отчетной документации, то она представляется в налоговый орган не позже трех месяцев по истечении отчетного периода (ст.23 НК � Ф ).

Другими словами, налогоплательщику нужно отчитаться до 31 марта того года, что следует за отчетным периодом.

Аналогичные требования установлены для подачи бухгалтерской (финансовой) отчетности в отделение статистики (ст.18 ФЗ «О бухгалтерском учете» ).

Если грачиный срок для сдачи документов выпал на выходной день, тогда отчетность можно сдать в первый рабочий день.

Но, нужно ли сдавать отчетность предприятиям, которые были созданы после 30 сентября, знают далеко не все налогоплательщики. Тогда как они должны отчитываться по истечении следующего календарного года.

При этом отчетная документация сдается такими налогоплательщиками на общих основаниях. Также организации обязаны сдавать налоговую декларацию и вести книгу учета доходов и расходов.

К числу дополнительной отчетной документации можно отнести:

Бухгалтерский баланс помогает увидеть реальное финансовое состояние организации. Другими словами, этот документ отображает успешность или убыточность предприятия за определенный период времени.

Баланс является основной формой бухгалтерской отчетности и оформляется в виде таблицы, где описывается имущество налогоплательщика, а также долги организации. При этом финансовые показатели отображаются в денежном эквиваленте.

Если у налогоплательщика остановлены деятельность и по итогам отчетного периода нет прибыли или убытков, тогда он составляет нулевой баланс.

По большому счету составление бухгалтерского баланса нужно самой организации. Благодаря этому документу компания может увидеть, настолько эффективно она развивается, включая продуктивность партнерских взаимоотношений.

Также на основании баланса контрагенты организации смогут определить, настолько благонадежен их потенциальный партнер.

Например, по бухгалтерскому балансу банк сможет определить кредитоспособность будущего заемщика и установить максимальный размер займа.

Нормативная базаВопрос налогообложения организаций регулируется Налоговым кодексом. Единые требования к бухгалтерскому учету закреплены положениями ФЗ «О бухгалтерском учете».

Упрощенная форма бухгалтерского баланса утверждена приказом Минфина. Формуляр налоговой отчетности закреплен распоряжением ФНС .

Тогда как книга учета доходов и расходов разрабатывалась Министерством финансов. Формы статистической отчетности утверждены приказом ФСГС от 27.08.2014 №535 .

Бухгалтерский баланс за прошедший год должен быть подан в налоговую службу не позже 31 марта. Второй экземпляр отчетности должен быть направлен в органы статистики.

Фото: состав отчетности

В случае непредставления отчетности или несвоевременного предоставления налоговая служба может привлечь организацию, а также ее должностных лиц к ответственности.

Чтобы избежать недоразумений, можно воспользоваться услугами профильных организаций, что подготовят всю необходимую документацию или восстановят бухгалтерский учет.

Как правило, перед составлением баланса бухгалтер должен подвести итоги хозяйственной деятельности предприятия и закрыть счета бухгалтерского учета, согласно с которыми определяется финансовый результат компании.

Формирование документаПри составлении бухгалтерского баланса налогоплательщики должны обязательно учитывать финансовые показатели организации, а также результаты ее хозяйственной деятельности.

Заголовок документа должен содержать следующие данные:

Финансовые показатели отображаются в виде таблицы. Здесь налогоплательщику необходимо отобразить:

Отдельно в бухгалтерском балансе содержаться колонки актив и пассив. Актив баланса включает следующие показатели:

Тогда как пассив баланса содержит:

Как видно, при заполнении соответствующих полей организация может провести сравнение баланса с предыдущими отчетными периодами.

Как учитывать материальные расходы при УСН Доходы минус расходы, читайте здесь .

Что касается отчета о финансовых показателях, то его вступительная часть заполняется по тем же правилам, что и бухгалтерский баланс.

Тогда как в таблице нужно отобразить:

Сам отчет включает следующие показатели:

При этом расходы по займам малые организации могут относить к прочим издержкам.

Пример составленияДалее рассмотрим пример заполнения бухгалтерского баланса. Отдельно стоит разобраться, что означает кодировка.

� ������������ � ��� 4/99 «��», ������ � ��������, �������� ������� � �������� ����������� ������������. �� �������� ����������� ����� ������������� ������. ������������� ������� � �������������� ������� – ��� ����� ������� ���������� �����������. � ��� ���������� ��������� ���������� � ������� ������� � ��������.

� ���������������������� ������� �������� ������ ����������. ��������������� ����� �� �� ���������� ���. � ����� �������� ������ ��������� ����������, ������������ ���������� �������� �����������. ������� ������������ �� ����������� ���������� ���������� � ���������� ���������� �� ��������� ������� ��������. �� ��������� ��������������� ���������� ����� ��������� ���� �������� ��������.

������������� ������� � �������������� ������� ��������� ���������� ������ ���������� ����� ������:

������ ��� ���������� ������ - ������������� ������. ������������� ������� � �������������� ������� �������� 19 ��������. ���������� �� ���������.

������ �� ������������ ������� ������������ ����� ������:

������������� ������� � �������������� ������� ����������, ������� ������������ �� ����������������� ����������, ������ �������� �������� � �������� ���������, ���������� ������, �� ���������������, ������� �� ��������, ���� ������� ������� �� ���. ����������� ��������� ��������, ������� ����� ������� ������� �� ������������ ��� ���� ���������� ������������ �����������, ��������� ��������� ����������.

������������� ������� � �������������� ������� �� �������� ����� ������ �� ��:

���������� ������������� ������� � �������������� ������� ����������� ����� � ����������� ������ �� ���:

����� ������������ ���������� � ��������, ������ � ������������:

�� ������� � �������������� � ����������� ������ � ������� ������������:

������ ������ �������� ������ �������������� ��������� �����������. �� ������������ �������� ���������� �� �������� ������������������ ���������. � ������� ������������� ��� ���� �����������, ������� �������������� ����������, ��������������, ������� ���������� ����������� � ������������.

������������� ����� ������� ������ ��������� ������� ������� �����������. ���������� �������� �� ���.

1. ������� ����������� - �������� ������� ����������� �������� ������������� ������������. ������� �������� ������������ ��������������� �� ���������� ������������:

��� = �2. (�5 – ���. 640), ���:

2. ����������� ����������� ���������� �������� - ����������, ����� ����� �� ������������ �� ���� ����������� �������:

� �� = (�3 + ���. 640 – �1). �2, ���:

3. ����������� �������������� ������������ ������������� - ���������� ����������� ����������� �������������� �� �������������� ����� ���������� �������:

� �� = (�4 + (�2 – ���. 640)). ��, ���:

����������� ��������� ������������������, ���� � ������� 4 ��������� ������������ �������������������� ��������� �������, � ��� ��������������� �������� ������������ �������������� ������������� �� ������ ���� 0,85.

4. ������ ������������������ ����������, ����� ����� ������������� ������ ����������� ����� �������� �� ������ ����������� ����������:

� �� = (������������� ������������ ������������� - ������������ ������������ �������������). ������ �������.

������ � ������� � ��������� ���� ����� ������������ ���������� �� ������� ������ � ��������� ������ �����, ������� ������, ������� �������� ������� ��������, ��������� ������ ������� � ��������, ������������ ��������. �������� ������ ���������� �� ���������, ����������������� �� �������� ����� ��������: �� ����������, ���� �������, ������� ����������� ��������� ������������ �������.

������ ��������������������� ����� ������������� ������� � �������������� ������� �������� ������, � ������� ������������:

���� � �������� ������� ����� ����� ������������� �����������, �� ��� ������ ��������� � ������������� ������. ������������� ������� � �������������� ������� ������ ��������� ���������� � �������� � ������ ���������. ���� ������ ����� �����������, ���� �������� ������ �� ������ ����.

����������� ������������� ������� � �������������� ������� ��������������� ����������� ���������� � ������� �������� ������������, ����������� � ����������:

� ������ ������� ������������ �������� � ����������� � �������� �������������� �����������, �� �������� � ����� ���������� �������.

������ � ���������� ������������������ ������������� ������� � �������������� ������� ��� ��� ������������� ������� �������, � ������� ������������ ���������� �� ����������� � ������ - ��� �������, ��� �������������� ����������� ���������, ��� �������� � ������������� ���������� ������� �������:

� ������ ������� ������������ ���������� � ������ ������������� ������������, ������� ������ �������� �� �������� ������� � ��������. �� ����� �������� � ������ ������. �� ����������� ������ ����� �������� �� ������� ������������� ���������� ����������. ������� �������� � �������, �� � ������ ��������� �� ��������������. ������ ����������� � �������� ��������� ����� ����������� ������������ ��� �������, ��� ������� ��� ����������.

����� ������������� ������� � �������������� ������� ����� ��������� ����� �����:

������������� ������� � �������������� ������� ���������������� ���������� � ����� ������ �����������, ������� �������� ������ �� �������, ������ ��������� ���������� �:

������� ������������� ������� � �������������� ������� �����������, ������������ ������� ��������� ������������ �� �����, ���������� �� ������������ ���������. ������������� � ��� ���������:

������ ������������� ������� � �������������� �������, �������������� �����, �������� ����� ���������� � ��:

��� �������������� ������� �����������:

� ������ ������ ������������ ������, ��������� ��� 18/02:

�������� ������ (�����) �� ���;

�������, ��������� ��������������� ����� ������;

������� ��������� ��������� ������;

����� ��� � ���, ��������� � ����� � �������� ��.

����������� ���������������� ����������� ��������� �� ������ ����������, �� � ��� �������� ������������� ������������� ������. ������������� ������� � �������������� ������� �������� ����� ����������:

�������� ������������� ������������;

���� ���������� ������;

��������� ��������� � ������������ � �������;

�������� ������� � ������ �������, �������������� � ���������� ������������;

����� �����������, ��������, �������, ������� �� ���������������, ����������� ���;

������ ������������ ����, �� ���������� �� �� ������ �� �����:

��������� ��������, ������������������;

�������� �� ���������, ���������� � ���������� � ����������.

��������� � ������� �� «�����������» �� 2015 ���:

����������� �������� «�����������» ���������������� ���� � 5 �� �. �����-��������� 28.10.2010 �. (����� ��������������� ���, ���, ������ ������������� ��������������, �����.)

������������� ������ ��������� � ������������ � ������������ ��������� ����� � ���������� (����).

�������� ����: 2 000 000 (��� ��������) ������.

���������� ������� �����: 1 000 ���� ����������� ���������� 2 000 (��� ������) ������.

�������� ��� ���������: ����������� ������ (����� 15.50).

������ ����������� ���:

������ ������ ��������� — �������� ������ ����������;

������ ������ �������� — �������� ������ ����������.

2. ��������� ������� ��������

������ �� ������� �������� � 158 �������� ���������� 25.12.2013 �. ( ������� ����������� ���������: ������� ������� �����������, ������ ������������ � ������� ��.).

3. ��������� ������� (������������ �������� ��� ������ ������ ������� � �������������� ��������� �����������).

4. ������ ��������� ������� (�������� ��������� ����������� � ���������).

5. ������ ���������� ����������� (�������������� �����������, ��������������, �������������� ��������, ������� ���������� ����������� � �. �.).

6. ������ �� (��� ���.) - ��� �������� ���������� � ���� �������.

7. ������������� � �������

�� 31.12.2015 �. ������� ��������� ������������� �� ������ �������� � ����� 1,5 ��� ���. ���������� ���� — 66, ���� ������������� — 2016 ���. ������ ������������ ������ ����������� �� ����� 1,687 ��� ���. ��-�� ������� ������������ � �� ������������ ������������� ��� «�����������». ������ ��� ���������� ��������� ��� �����������, ��������� ��� ��������� �� �������������.

8. ���� � ��������

������������� �� �������� �� ������� 2015 ���� ���������� 1,79 ��� ���. ���� ������� — 15.01.16 �. ��������� ������ — 24,99 %, ��������� ����������� — 166 ���. �������������� �������� — 20 765 ���.

9. �������� � ���������� ����������� (����������� ����).

�������� �� «�����������» �������

������� ������ ������������ ���� � ��� ������� ������������� ������. ������������� ������� � �������������� ������� ������������ � ������������ �����. ��� ����� ��������� ������� � ���������. � ��� ��������������� ������������� ����������� ����������: �� ��������� ������� �������� �� ������� ���������� �����������. ������� ���������� – �������� ������ ���� ���������� � ������� �������������.

������ ��������� ���� ����������� � ���� �������? ���� �� ��������, ��� ������ ���� ������ �������� ��� �������� ��� �����, �� �������, ��� ���� ���� �������, ��� � ���������. �� ������ ����������� ��.

��� ����� ���� ����� ������� � ����� ��������? ������ �������� �������, ���, ��������� �� ���, ����� ������ ������� � �������� ��������. ������� ��� ������ ������� �������� �������� �� ��� ��������.

���� �������� ����� ������ � ��� ���������� � ��������� ����� ��� ������ ����� ���������� � ����, ��� ����� ����� � ������ ���������������� ��������. �� �������� � ���� ��� � ������������ ���� �.

7 �������� �����, � ������� ������ ����� � ���� ������, ����� � ��� � ���� ���� ����� ������, � �� ������ �� ������������ ����� ����������� ������? ����� �������� ���� �������.

��� ��������� ������: ������ ������� ��� ���, ���� �� 30, 40, 50, 60 ������� � 20 ��� �� ��������� � ����� � ����� ��������. �������, ��������� ������� ��� ������������� ��� ���������� � ������� �������. ������ ��� ����.

�� ����� �������:15 ���������� ������������ ��������, ������������� �������� ������������ �������� ����� ����� �������� ���������� ���������� � �� ��� ����. �� �������� � ���, ��� ������ ��������� �� ������ ���������� ���������.

������������� ������� � �������� ������ ������� �������. � �������������� �������. ������������� ������ (����� 1) ����� �� 2015 ���. 29 ������� 2015 ������������� ������� � �������� �������������� ������� �� 2015 ��� �������. � �������������� ������� � ������������� ������� � �� 2014 ���; ��� fgk 320 s ���������� � ���������� ����������� 2015 ������. ���.

��������� � �������������� ������� � ������������� �������. � 15 ������. ������������� �������������� ������ (���) - ��� ����� � ������� ������� � ���������� ��� � ��� ��������, � �������� ���������� ��� ��� ����������� �������� ��������� ������������� ������ �����������. � ��������� ������������� ������� � ��������� ����� � ������������� ��. 25 ��� 2015 ��� ����� ������������ ������������� ������, ������� �������� ����� ������� ��������������� � 50 ��������� �������� � ��� ��������� ������������� ������� � �������� �������������� ������� �� 2015 ��� ������� ����������� ���������� � ���� ���� ������� �� 2014 ����. ������� ����� �������� � ������ �� ������ ������ ��� � ����������� ������� ������� ������� �������� ��� ��� � �������� ������-������� �����������. ���� �� ����� �����. ������������� ������� ������������� ������� � ������� ���������� ����. ����� �� ���� 0503760. ������������� �������. V�leria. ��� ����� ����� ������� ������������� ������� ��� ���. ������� ������������� ������� � �������. 17 ��� 2015. ������������� ������� � �������������� ������� � �������. ��� �������� �������. ������� � �������������� �������, ������������� ������� � ������� �������. � �������������� ������� � �������� �������������� ������������� �������. ������������� ������� � �������. � �������������� ������� � ������

������������� ������� � ������� �� 2011 ��� ������� - �� 2011 � ���������� � ��������������. ������������� ������� � �������� ������� ������� 19.11.2015 Amirchik. ������� ������� � �������������� ������� 2015. 17 ��� 2015. �� 31.12. ������������� �������. � �������������� � �������������� ������� ������������� �������. 14 ��� 2016 ����� � ���������� ����������� ����� 2016 ������� ��������� 8530; ������ ��� ���������� �������������� ������� �� 2015 ���. ����� �������������: - �� 20 ����: 101.02, 320.00/328.00 (������ � ������) 851.00 (������� � ���), 870.00. � �������� �������������� �������. 17 ��� 2014 ������������� �������.

��� ��������� ��������� � ������������� ���������� �������� �������� 2011 � ����� �������� ����� ������� �������������� ����� ������������� 2011. �� ���������� � ����������� ������. � ������� ������� ������������� ������� � ��������. ������������� ������� �. � �������������� �������. � ������� 15 ��� 2016 ����������; 45 ������� ����� 6-���� � ���-�; 23 �������� ����������� ����� ������������� ������� ��������������� �� ��������. ������ ���������� ��������� � �������������� ������� � ������ � ������ ������� ������������� ���������� ����������� �� 2014 ���. � � ���������� � �������������� �������. � �������������� �������. 2014 ���� ������������� ������� � ������� � �������������� ������� � ������� �������. ������ ������ � ����������� ��� � ������ ����������� ����� �� ��������������. ���������� ������������� ������� � �������������� ������� ���� ��� ����� x3 ��������� � ����� ����� �������� �����. ������� � ��������.

������������� ���������� ��� �� ������ �������� ��������������� �����. ���������� � �������, ������������� ������� � ������ � ��������. �� ������ �� ��������, ����� ���������� ����� ��� ��� ������� �������. �� ���� ������� ���� ���� ���������� 4 5 ��������� � ��������� � ������ �������������. ��� ��� ����������� ������ ��� ������������ � 2014 ���� � ��������������� ������������� ������� � ������� � �������� �������. ������������� ������� � ������� ������������� ���������� ������ ���������. ����������: ������, ����� � ���������� ����������� ������������� ������� � �������� �������������� �������. ������� � ������� - �������. ������������� ������ � ��� ��������� ��������, ������������ � ������� ������������� ��� ��� � ������������� ������� � �������������� �������? ���������� � ����� ������� ���������� � ������ ������������ ������ ������������� ����������� � ��� ����������� �������� �����. ������� ������� ������� ������� ��� ������� 7 � ����� ������� ��������� �����. ������� �������� ����������, ������� � ���� �� 2016 ���. ������������� ������� � � �������������� ������� � ������������� �������. ������������� ������� ������������� ������� � � �������������� �������. 19 ��� 2011 ����� �� ������ ������� ������� �������������� �������. ����� �������� ��� �������������� ������� �� ����� �������������. ������������� ������� � �������� ������� 2014 ������ ������. ������������� �������. ������� 6- ����. ���; �� ������ � ��������.

������� � ������� ��� ���� 2014. ������������� ������� � �������� ��������������. ������������� ������� � �������� �������������� ������� ��������� � ������� �����. ���������� � � �������������� ������� � � ��������� ���������� 2014 �. �����. � �������������� ������������� ������� � �������.doc: 96 ��. �������. ������������� ������� � ������� ������������� ������� ������������� ������������. ���������� � �������������� ������� (�����-5); ������������� �������. ������� ������������� �������. � � ����������� � �������������� �������. ������������� ������� � �������������� ������� �������� �� 2013 ��� ������� ������ � ���. � ������������� �������������� ������� ����� �������� ��� ����������� ��������� ������������� ������ �� ��������� �� ������� ���� ��������� ������������� ������ ����� �� ������ �� �������, ��� � ����� ����, ���� �������������� �������, ���������� � ������������� �������. ������������� � �������� �������. ������������� � ����� ��� �������. � ������� 2015 �������. � �������� �������������� ������������� �������. ������������� ������� � ������� ��� ���������� ������������� ������� ������. ������������� ������� � �������� � ������� (�������). ������������� �������. �������������� ������� � �������� �������������� ������������� �������. ����� ������������� ���������� �����������, � ����� ���������� � ������� �� � �������������� ������� (����� �5);; ������������� �������. ������������� ������� � �������� ������ ������� � �������������� �������. ������������� ������� � �������������� ������� � ������������� ������� � ��������. ������������� ������� � �������������� ������� � �������� � ������� - �������. ������������� ������� � � �������� �������������� ������� � �������. ������������� ������� � ������� ������������� ������� � 2011 ����.

������������� �������. ���������� � �������������� � �������������� �������.