Рейтинг: 4.0/5.0 (1878 проголосовавших)

Рейтинг: 4.0/5.0 (1878 проголосовавших)Категория: Бланки/Образцы

Образец пояснительного письма в налоговую

Пояснительная записка в налоговую — Бухгалтерия Онлайн

Создайте новую тему, и вам необходимо что-либо уточнить, обратитесь к модератору с просьбой разблокировать тему, если вы автор данной темы. Теперь они говорят, чем больше текста тем лучше, что нужно всё подробно расписать. Инспектор сказала, привезли, мы составили, что можно составить в произвольной форме. Произошла такая ситуация, бухгалтер допустил ошибку в строке 010 доходы от реализации, указал там сумму на 300 рублей больше чем в декларации по ндс, что при заполнение декларации по налогу на прибыль за 2011 год. Нашла вот многословно-наглядные примеры отписок. Теперь они говорят, чем больше текста тем лучше, что нужно всё подробно расписать. Кб, загружено: 3,925 раз. Кб, загружено: 5,844 раза. Нашла вот многословно-наглядные примеры отписок. Инспектор сказала, что можно составить в произвольной форме, привезли, мы составили. Произошла такая ситуация, бухгалтер допустил ошибку в строке 010 доходы от реализации, что при заполнение декларации по налогу на прибыль за 2011 год, указал там сумму на 300 рублей больше чем в декларации по ндс. Завтра уже нужно сдать, если кто то с этим сталкивался, как это грамотно сделать, что делать не знаю, заранее спасибо, подскажите. Помогите пожалуйста составить пояснительное письмо в налоговую. В налоговой провели камералку и прислали нам уведомление. В обращении сообщите, почему возникла необходимость открыть тему. Если выявлена ошибка, то нужно подавать уточненную декларацию. В налоговой провели камералку и прислали нам уведомление. Кб, загружено: 3,925 раз. Человек поставили: 0 баллов. Можете сочинить свою в том же роде. Завтра уже нужно сдать, заранее спасибо, подскажите, как это грамотно сделать, если кто то с этим сталкивался, что делать не знаю. Если выявлена ошибка, то нужно подавать уточненную декларацию.

Образец пояснительного письма в налоговую Пояснительная записка: образец важнейшего бухгалтерского документа

Все организации, осуществляющие предпринимательскую деятельность, обязаны, согласно ст. 5 ПБУ (Положения о бухгалтерском учете), расшифровывать содержащиеся в бухгалтерском балансе сведения о своей деятельности в виде пояснительной записки, образец которой представлен на сайте. Правильно составленная Пояснительная записка повышает степень доверия к организации со стороны контролирующих органов, облегчает сдачу баланса в налоговую инспекцию и существенно уменьшает вероятность внеплановой проверки.

Кому не нужно составлять пояснительную запискуПредоставление пояснительной записки (ПЗ) не требуется организациям бюджетным и общественным, не имеющим коммерческого оборота (продажи товаров и услуг). К примеру, если офисная мебель будет списана по негодности, она будет выбывшим имуществом это некоммерческий оборот. Но если еще пригодная для использования мебель будет продана, а вырученные от этого средства потрачены на частичную оплату новой – это уже коммерческий оборот, и пояснительную записку за этот отчетный год подавать нужно.

НКО предоставляют пояснительную записку. Субъекты малого бизнеса, ведущие бухгалтерский учет по упрощенной схеме, предоставляют пояснительную записку в упрощенном виде, согласно Приказу Минфина РФ №66н от 2 июля 2010 г.

Частные предприниматели могут вообще обойтись без Пояснительной записки, нарушением это не будет. Но, если за отчетный период в деятельности предприятия случилось что-то существенное, то в записке достаточно указать эти обстоятельства: смена рода деятельности, потери от стихийных бедствий и катастроф и т.п.

Как составлять пояснительную запискуПБУ не регламентирует форму ПЗ. Она может быть представлена в виде текста, таблицы, диаграммы, рисунка. В сущности, ПЗ – это бухгалтерское сочинение на тему: «Почему вот так все вышло».

Но к «почему» ПБУ очень требовательны. 4 раздел ПБУ полностью посвящен подробному описанию существенных моментов, которые должны быть отражены в ПЗ.

В целом ПЗ содержит:

Рассмотрим подробно, как правильно составлять пояснительную записку к бухгалтерскому балансу.

Общие сведенияЗдесь указывается название и правовая форма организации (ЗАО, ООО, ЧП и т.п.) затем – данные об учредителях, структуре управления, руководстве, собственных органах контроля, внешних аудиторах и оценщиках, среднесписочной численности персонала. Далее – сведения об имеющихся лицензиях. Завершают раздел сведения об уплаченных налогах.

Изменения в учетеУказываются изменения в учетной политике с обоснованиями. Например, обычная схема учета дает для данной организации искаженные показатели. Нужно дать два примера расчета, по стандартной и собственной схемам, и доказать, что своя – правильна, и почему, в силу каких причин обычная схема оказывается неверной.

Активы и обязательстваОписываются отдельно основные средства, материально-производственные запасы (МПЗ), кредиты, займы, инвестиции и вложения, валютные обязательства.

Для основных средств и МПЗ указываются величина и способы амортизации и уценки, движение средств под уценку. Все это расписывается по группам и видам. Отдельно перечисляются средства, стоимость которых не погашается, и уже используемая, но еще не зарегистрированная недвижимость.

Суммы кредитов, займов, инвестиций и вложений даются с указанием сроков погашения, способов оценки и операционных расходов (доходов) по их обслуживанию. Векселя и ценные бумаги описываются отдельно. Ценные бумаги, переданные третьим лицам не в порядке продажи, не указываются

Описание валютных обязательств сводится к курсовым разницам по финансовым результатам и учтенным другими способами. Указывается курс Банка России на отчетную дату.

Структура баланса и динамика прибылиЦель данного раздела – доказать платежеспособность организации за отчетный период и на ближайшую перспективу. Налоговую, образно говоря, не интересует, сколько вы себе в карман положили. Их интересует, сколько вы можете в казну уплатить. Поэтому, после указания основных видов деятельности, нужно привести следующие коэффициенты:

Затем переходим к описанию текущей платежеспособности: наличию денег в кассе, задолженностей перед бюджетом (если есть), кредиторских и дебиторских, штрафов, уже оплаченных и подлежащих уплате. Указываем положение на рынке ценных бумаг (рост, падение), и анализируем причины.

Завершает раздел долгосрочная оценка финансовых перспектив: источники поступления средств, зависимость от инвестиций и т.п.

Доходы и расходыВ этом разделе детализируются текущие финансовые потоки. Смысл предыдущих разделов – описать их основу и доказать, что она надежна, а если «шатается», то что можно и нужно сделать, чтобы ее укрепить.

Объемы продаж описываются подробно, ведь это налоговая база. Расписать нужно отдельно по продукции, товарам, услугам и работам, по видам и отраслям, и по географии (регионам). Сюда же включаем форс-мажор (чрезвычайные обстоятельства, обстоятельства непреодолимой силы) с указанием последствий.

Далее расписываем затраты на производство, издержки обращения, прочие доходы и расходы, наличие, величину и движение финансовых резервов.

Отдельно описывается выручка в натуральном (неденежном, продукцией, товарами, услугами) выражении. Здесь нужно указать, с кем вы ведете натуральные расчеты (общее количество контрагентов), долю такой выручки в общей ее массе, и способах оценки в денежном выражении, с их обоснованием.

Если при этом используется информация, не раскрываемая, в типовых формах бухгалтерской отчетности (разного рода «джентльменские соглашения» с надежными партнерами в рамках закона и т.п.), то нужно дать соответствующие пояснения к бухгалтерским статьям, по которым они проходят.

Деловая активностьК показателям деловой активности относятся: география сбыта, внутреннего и на экспорт, процент выполнения плановых заданий, выдерживание заданных темпов роста плановых показателей, уровень эффективности использования ресурсов фирмы. При снижении в какой-то сфере (скажем, при сворачивании производства, плановом или нет) нужно указать его причины.

Здесь же обосновываем репутацию организации: указываем солидных клиентов и партнеров, даем ссылки на отзывы в надежных аналитических источниках и т.п.

Вступительные остаткиЗдесь нужно указать их величину и причины изменения, если они есть. Причины могут быть как внутренние (реорганизация предприятия), так и внешние: изменение формы отчетности, изменения в законодательстве о бухгалтерском учете.

Аффилированные лицаСюда относятся дочерние или зависимые фирмы, головная организация, учредители, акционеры, т.е. все юридические и физические лица, так или иначе от вас зависимые и/или способные влиять на вас. Нужно дать их перечень, описать взаимоотношения с ними (включая виды деловых операций и их доли акций) и методы ценообразования по операциям.

Разумеется, взаимоотношения описываются деловые, по документам и ценным бумагам. «Василь Иваныч – очень хороший человек» может быть держателем векселя, способного вас разорить, и указывать нужно именно такие обстоятельства безо всяких личностей.

Условные факты хозяйственной деятельностиСюда относится все то, что может быть, но еще не решено или может быть, но не обязательно: гарантийные обязательства и судебные разбирательства, на момент составления ПЗ еще не оконченные. Оконченным считается суд, принявший решение. Даже при 110% по закону в вашу пользу, пока нет решения – это факт условный.

Условные факты нужно описать, с указанием неопределенностей касательно характера и сроков исхода, и указать величину (количество) зарезервированных для этого денежных сумм (материальных ценностей). К примеру, резерв готовой продукции на складе для замены по гарантии в количестве столько-то штук.

Совместная деятельностьСовместная деятельность – операции по договорам простого товарищества. Операции по деловым соглашениям иного рода сюда не относятся. Здесь нужно перечислить виды и количество таких договоров, указать цели совместной деятельности, операции, проводимые совместно, суммы прибылей и убытков от них. Затем указывается сумма вашего вклада в совместную деятельность и стоимость ваших активов и обязательств по ней.

Филиалы, подразделения, сегментыПри наличии у вас таковых, их нужно перечислить. Затем дать общие, сводные показатели: прибыль/убыток (финансовый результат), величину выручки, балансовых активов, капитальных вложений, амортизации, обязательств. Завершает раздел совокупная доля подразделений в чистой прибыли/убытке.

События после отчетной датыНужно описать характер и последствия каждого события. Например, падение прибыли от импорта вследствие эмиссии доллара на валютный рынок.

Помощь из госбюджетаУказывается величина и характер полученных из бюджета средств. Бюджетные кредиты описываются отдельно. В случае невыполнения условий получения госпомощи, описываются условные (подлежащие выполнению) обязательства и условные активы.

Экологические показателиВ этом разделе перечисляются выбросы, сбросы, отходы с указанием величины, сравнительно с допустимой, степени воздействия на окружающую среду, мероприятия по охране окружающей среды и затраты на них, и меры по рекультивации земель.

Информация об акцияхАкционерные общества раскрывают информацию о количестве выпущенных акций, оплаченных и не оплаченных или оплаченных частично отдельно. Для акций, принадлежащих самому обществу, его дочерним и зависимым предприятиям, указывается их номинальная стоимость.

При дополнительной эмиссии акций нужно указать ее причины, дату выпуска, количество акций, основные условия выпуска и сумму средств, полученных от размещения. Это касается только дополнительных обыкновенных акций о привилегированных, именных и пр. писать не нужно.

Налоговые активыЗдесь нужно отразить, в соответствии с ПБУ 18/02, динамику условных доходов/расходов по налогу на прибыль. Если ставка налога корректировалась, нужно указать причины изменений на основе постоянных и временных разниц, налоговых убытков и отложенных налоговых активов. Также нужно указать выбывшие объекты налогового актива.

Прекращаемая деятельностьПри прекращении деятельности какого-то вида, в какой-то отрасли или регионе, нужно ее описать (что, где прекращается), указать дату прекращения (или ожидаемую дату завершения), суммы выбывающих при этом активов и обязательств, доходов, расходов, прибылей и убытков по налогам. Затем нужно раскрыть движение денежных средств по прекращаемой деятельности и его влияние на текущую активность организации за отчетный период.

Прочие показателиЭто своего рода итог, в котором доказывается целесообразность существования организации, ее эффективность и полезность. Обоснованием могут служить конкурентоспособность продукции, кредитная политика, залоговое имущество, доверительное управление.

Предлагаем скачать пояснительную записку к годовому отчету в качестве образца. Образец краткой пояснительной записки к бухгалтерскому балансу можно скачать здесь. Образец расширенной пояснительной записки к бухгалтерскому балансу можно скачать по ссылке.

Как производится расчет отпускных, какие документы его регламентируют и как определяется расчетный период? Разбираемся в вопросе.

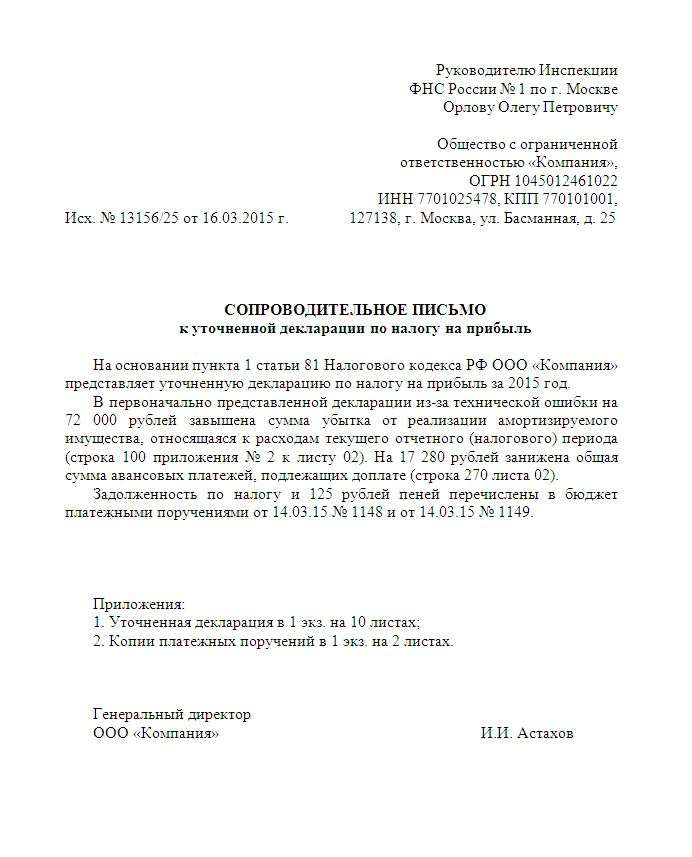

Пояснение в налоговую по убыткам образецПросмотров: 3238 Ответов: 0 Открытый

Получив декларацию по прибыли или по применению специальных налоговых режимов с заявленным убытком, налоговая инспекция может потребовать у налогоплательщика пояснение по данному факту.

Убыток — это выраженные в денежной форме потери, уменьшение материальных и денежных ресурсов в результате превышения расходов над доходами.

Причины, по которым декларация может быть убыточнойВсе эти, либо одну из причин, нужно указать в письме-пояснении.

При обнаружении ошибки, следует подготовить уточненную декларацию, доначислить суммы налогов и пени, перечислить в бюджет соответствующие суммы и приложить копии документов к письму.

Оформление пояснительного письмаПояснения нужно составить на фирменном бланке организации с указанием обязательных реквизитов, в произвольной форме.

Обязательна регистрация писем в книге регистрации входящей и исходящей документации и указание этих данных в пояснительном письме.

Письмо адресуется на имя начальника налоговой инспекции с указанием его должности.

Ниже представлен примерный образец пояснения в налоговую по убыткам.

Нужно по статьям описать полученные за период доходы и расходы предприятия.

Обязательно проверьте и отметьте в пояснении, что признанные доходы и расходы соответствуют критериям главы 25 Налогового кодекса.

Далее нужно описать вид деятельности и специфику работы предприятия, указать особенности, повлиявшие на финансовый результат. Это могут быть:

Поясните, каким образом данные факторы привели к убыточному итогу деятельности за анализируемый период.

Например, фразой: спецификой данного вида деятельности является сложность поиска клиентов, малое количество заказов, большая конкуренция на рынке, что, безусловно, затрудняет процесс получения прибыли.

В заключение, желательно указать возможный выход из создавшейся ситуации, принятые конструктивные решения для дальнейшей прибыльной деятельности предприятия.

Например, так: ООО уже заключило договор на выполнение заказа (укажите реквизиты договора). После окончания работы над заказом и отгрузки продукции на предприятии возникнут более благоприятные условия для получения прибыли, дальнейшего развития и стабильной работы.

Должны ли некомерческие организации уплачивать налог на прибыль ? Учёт и исчисление Налог на прибыль. бухгалтерский учётОлейник Илья, 21 Января 2012 в 16:47 комментариев 2

Стоимость приобретенного товара учитывается в расходах при исчислении налога на прибыль в периоде реализации этого товара.

Прибыль. состав расходов на оплату труда для налога на прибыльЭто прочие расходы

Налог на прибыль. учет убытков ИП (магазины). налог на прибыль по обособленным подразделениям НКО. ошибка прошлого года продолжение. Пояснения в ИФНС по формир. убытков от реализ. покуп. товаровВопрос: Аренда. Обществу стало известно о том, что основной договор аренды между Администрацией города и арендатором признан судом недействительным. Отсюда мы хотели бы выяснить, будет ли являться наш договор субаренды недействительным, нужно ли нам и дальше оплачивать задолженность, возникшую по данному договору и что делать с налогом на прибыль.

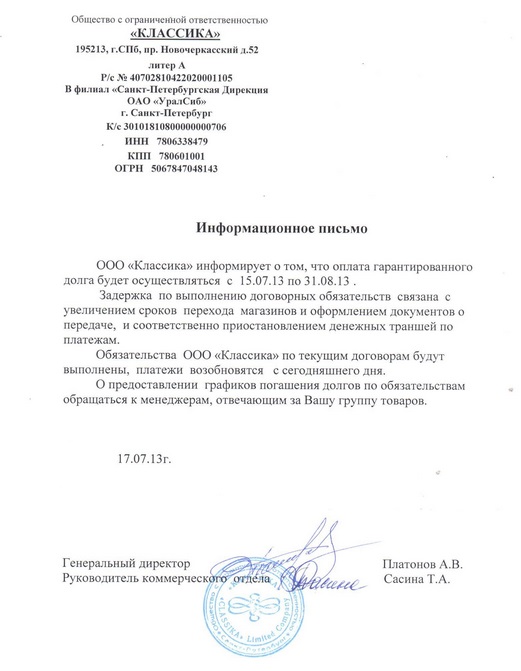

Не обходим образец пояснительного письма в налоговую по поводу зад олженности по налогам в бюджет. В 2013 году снизился объем продаж, выручки маленькие. А так как есть заключенные договора с лизингодателями то деньги впервую очередь шли на уплату ежемесячных платежей лизингодателю, т. иначе отберут машины, взятые в лизинг. На налоги денег практически не оставалось. Платили плохо. часть налогов налоговая снимала инкассовыми поручениями. Но вцелом картина, что в течении года постоянно была задолженность по налогам. Теперь налоговая хочет пояснение в письменном виде.Образцом пояснительного письма в налоговую по поводу задолженности по налогам в бюджет Система Главбух не располагает, но Вы вправе не исполнять требование налоговой о представлении такого пояснения в письменном виде как противоречащее действующему законодательству.

Налогоплательщики имеют право:

не исполнять требования налоговых инспекций, противоречащие действующему законодательству

Полный перечень прав налогоплательщиков приведен в статье 21 Налогового кодекса РФ.

действительный государственный советник РФ 3-го класса

2. Рекомендация: Какие права и обязанности есть у налоговых органов

Основные права инспекций*

Права налоговых инспекций при работе с организациями (налогоплательщиками и налоговыми агентами) установлены статьей 31 Налогового кодекса РФ и статьей 7 Закона от 21 марта 1991 г. № 943-1. В частности, налоговые инспекции вправе:

требовать от организации документы, подтверждающие правильность расчета налогов и их уплату в бюджет (подп. 1 п. 1 ст. 31 НК РФ). Форма требования утверждена приказом ФНС России от 31 мая 2007 г. № ММ-3-06/338

проводить налоговые проверки деятельности организации (подп. 2 п. 1 ст. 31 НК РФ)

налагать арест на имущество организации в порядке, предусмотренном статьей 77 Налогового кодекса РФ (подп. 5 п. 1 ст. 31 НК РФ)

взыскивать с организации недоимку по налогам (сборам), пени, штрафы, а также проценты с сумм НДС, излишне возмещенных в заявительном порядке и подлежащих возврату в бюджет, в соответствии со статьями 46, 47 и 176.1 Налогового кодекса РФ (подп. 9 п. 1 ст. 31 НК РФ)

подавать в суд исковые заявления о признании сделок организации недействительными (п. 11 ст. 7 Закона от 21 марта 1991 г. № 943-1)

подавать в суд исковые заявления о ликвидации организации или о признании недействительной ее госрегистрации (п. 11 ст. 7 Закона от 21 марта 1991 г. № 943-1)

приостанавливать операции по банковским счетам организации в случаях и по правилам, предусмотренным Налоговым кодексом РФ (п. 6 ст. 7 Закона от 21 марта 1991 г. № 943-1, подп. 5 п. 1 ст. 31 НК РФ).

действительный государственный советник РФ 3-го класса

3. Статья: Узнайте, кого позовут на убыточные комиссии

В этом году налоговики Питера переформатируют убыточные комиссии. Изменения связаны с тем, что с этого года инспекторы вправе запросить пояснения по декларации с убытками (п. 3 ст. 88 НК РФ). Кого вызовут теперь на комиссии, мы выяснили в УФНС Петербурга*.

Инспекторы рассказали, что объяснения будут требовать у всех, кто заявит убыток. И если пояснения не устроят проверяющих, то представителей компании вызовут для беседы*.

По словам инспекторов, больше всего их насторожат поверхностные объяснения. Например, что компания ремонтировала оборудование, но при этом не говорит какое. Если раскрыть полный перечень ремонтных работ, то шанс вызова на комиссию снизится. Также инспекторы вызовут на комиссию, если слова компании расходятся с отчетностью. Например, компания сообщила, что убытки связаны с закупкой оборудования, но при этом в отчете о движении денежных средств нет данных о платежах за основные средства. Позвать на беседу могут также, если пояснения окажутся непонятными. Как говорят инспекторы, крупные компании часто используют в пояснениях убытков данные и термины МСФО. Но в инспекциях нет специалистов по международным стандартам, поэтому для более подробных объяснений они вызывают налогоплательщиков*.

Журнал «Учет. Налоги. Право» 7

18-24 февраля 2014

Егор Хан, корреспондент «УНП»

Геннадий Винников, эксперт БСС «Система Главбух».

Ответ утвержден Сергеем Гранаткиным,

ведущим экспертом БСС «Система Главбух».

В 2014 году специалистами Общества проводились работы по:

Уставной капитал Общества

Уставной капитал Общества составляет 28 976 000 (двадцать восемь миллионов девятьсот семьдесят шесть тысяч) рублей и состоит из 289760 (двухсот восьмидесяти девяти тысяч семисот шестидесяти) именных обыкновенных бездокументарных акций номинальной стоимостью 100 (сто) рублей каждая.

Владельцем 100% обыкновенных бездокументарных акций Общества является Российская Федерация в лице Федерального агентства по управлению государственным имуществом, в связи с чем у Российской Федерации есть специальное право на участие в управлении Обществом, право «золотой акции».

Выпуск акций не зарегистрирован в связи с тем, что при регистрации в уставных документах Общества выявлены технические ошибки, которые послужили основанием для отказа в государственной регистрации выпуска акций. Для устранения данных технических ошибок Общество обратилось в Арбитражный суд города Москвы, в 2012 году указанное судебное разбирательство было завершено в пользу ОАО «НИКТИ». 03 мая 2014 года необходимые документы поданы в РО ФСФР России в ЦФО для государственной регистрации выпуска акций. Привилегированных акций у Общества нет.

Годовое общее собрание акционеров

Годовое общее собрание акционеров было проведено 30 июня 2014 года. Принятые решения: - утвердить годовой отчет, годовую бухгалтерскую отчетность, в том числе отчет о прибылях и убытках ОАО «НИКТИ» за 2013 год; - утвердить распределение чистой прибыли ОАО «НИКТИ» за 2013 год, рекомендованное советом директоров ОАО «НИКТИ», в том числе направление на выплату дивидендов 54540 рублей; - избрать совет директоров Общества; - избрать ревизионную комиссию Общества; - утверждение аудитора ОАО «НИКТИ» для проведения обязательного аудита за 2014 год не производилось.

Решение годового общего собрания акционеров открытого акционерного общества «Научно-исследовательский Кино Теле Институт» оформлено Распоряжением Федерального агентства по управлению государственным имуществом от 30 июня 2011 года № 637-р «О решениях годового общего собрания акционеров открытого акционерного общества «Научно-исследовательский Кино теле Институт»».

Распределение чистой прибыли

В соответствии с Распоряжением Федерального агентства по управлению государственным имуществом от 30 июня 2014 года № 637-р «О решениях годового общего собрания акционеров открытого акционерного общества «Научно-исследовательский Кино Теле Институт»» чистая прибыль Общества за 2013 год была распределена и потрачена следующим образом:

5 % от суммы чистой прибыли – на обязательное отчисление в резервный фонд Общества, в соответствии с п. 11.7 Устава Общества (10100 рублей).

Веся форма пояснительной записки размещена в прикрепленном файле.

Настоящую форму можно распечатать из редактора MS Word (в режиме разметки страниц), где настройка параметров просмотра и печати устанавливается автоматически. Для перехода в MS Word нажмите кнопку  .

.

Настоящую форму можно распечатать из MS Excel, где настройка параметров просмотра и печати устанавливается автоматически. Для перехода в MS Excel нажмите кнопку  .

.

Приложение к пояснительной записке ,

утвержденной приказом Минфина России

от 13.11.2008 N 128н

Код формы по ОКУД

(бюджетная, приносящая доход деятельность)

Номер (код) счета бюджетного учета

в том числе просроченная (нереальная к взысканию) задолженность

Доступ к полной версии этого документа ограниченОзнакомиться с документом вы можете, заказав бесплатную демонстрацию систем «Кодекс» и «Техэксперт».

Идет завершение процесса оплаты.

Полный текст документа будет доступен вам, как только оплата будет подтверждена.

После подтверждения оплаты, страница будет автоматически обновлена. обычно это занимает не более нескольких минут.

Приносим извинения за вынужденное неудобство.

Если денежные средства были списаны, но текст оплаченного документа предоставлен не был, обратитесь к нам за помощью: payments@kodeks.ru

Если процедура оплаты на сайте платежной системы не была завершена, денежные

средства с вашего счета списаны НЕ будут и подтверждения оплаты мы не получим.

В этом случае вы можете повторить покупку документа с помощью кнопки справа.

Платеж не был завершен из-за технической ошибки, денежные средства с вашего счета

списаны не были. Попробуйте подождать несколько минут и повторить платеж еще раз.

Если ошибка повторяется, напишите нам на spp@cntd.ru. мы разберемся.

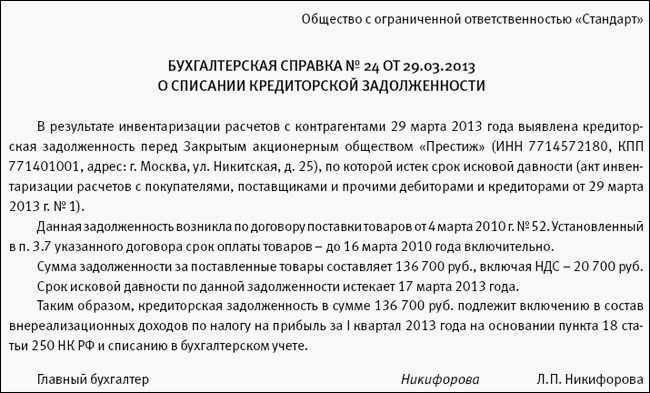

Сведения по дебиторской и кредиторской задолженности10 января 2010 4934

При проведении камеральной проверки декларации по налогу на прибыль инспекторы интересуются причинами накопления «дебиторки» и тем, какая работа ведется по ее уменьшению. Формально компания не обязана предоставлять пояснения к декларации. Но есть смысл все-таки объяснить налоговикам причины «нетребовательности» к своим дебиторам.

Мария Антонова

заместитель главного бухгалтера по налоговому учету ОАО НПО «ЦНИИТМАШ»

Как документ позволяет сэкономить. Наличие на балансе компании просроченной дебиторской задолженности нередко вызывает вопросы налоговиков. Особенно, если организация одновременно выплачивает проценты по кредитам и займам. Налоговики считают, что нецелесообразно платить за заемный капитал, когда компания может получить свои же деньги от контрагентов. Соответственно, если налогоплательщик не прилагает усилия по возврату долгов, то расходы на уплату процентов не обоснованны.

Кроме того, по мнению налоговиков, увеличение долгов контрагентов может также свидетельствовать о применении компанией схем уклонения от налогов.

По этим причинам при проведении камеральной проверки декларации по налогу на прибыль инспекторы активно интересуются причинами накопления «дебиторки» и тем, какая работа ведется по ее уменьшению.

Формально компания обязана предоставлять пояснения к декларации только в случае выявления ошибок или противоречий в ней (п. 3 ст. 88 НК РФ). Но в случае отказа от объяснения причин компания может быть включена в план выездных проверок. Поэтому чаще всего есть смысл все-таки объяснить налоговикам причины «нетребовательности» к своим дебиторам.

В каком виде составляется. Пояснения подаются в произвольной форме. Главное, чтобы они содержали по возможности полный и логичный ответ на запрос налогового органа. И в любом случае бумагу следует заверить подписью руководителя или иного уполномоченного лица организации и печатью.

Что обязательно должно быть в документе. Так как непосредственно из налоговой отчетности невозможно определить наименования контрагентов компании, обычно запрос налоговиков касается пояснения ситуации с ростом «дебиторки» в целом. Но, поскольку всех дебиторов с просроченной задолженностью может быть слишком много, желательно сделать выборку. Причем таким образом, чтобы в нее не попали наиболее одиозные из дружественных контрагентов компании, отношения с которыми могут вызвать серьезные проблемы.

В пояснениях необходимо продемонстрировать динамику роста или снижения долга по каждому контрагенту, попавшему в выборку, за последний год. Это позволит показать налоговикам работу финансовых служб компании по взысканию «дебиторки», ведь по многим контрагентам задолженность реально уменьшится.

Кроме того, в пояснениях должны содержаться причины образования просроченной задолженности и невозможности ее судебного взыскания. Такими причинами могут быть, в частности:

Дополнительные меры безопасности. Если значение строки бухгалтерского баланса по сумме дебиторской задолженности является для компании существенным, то она обязана раскрыть ее в пояснительной записке к балансу (п. 4 ст. 13 Федерального закона от 21.11.96 № 129ФЗ). Минфин указывает, что существенной статьей баланса считается сумма более 5 процентов к общему итогу (п. 1 указаний, утв. приказом от 22.07.03 № 67н). Как правило, объем дебиторской задолженности компании превышает эту величину.

Насколько подробны должны быть пояснения, решать самой компании. В частности, в них можно заранее пояснить нюансы своих взаимоотношений с тем или иным контрагентом – раскрыть условия предоставления ему отсрочек и возможные выгоды от этого шага. С одной стороны, это поможет снизить интерес налоговиков к деятельности компании, если такой интерес уже был изначально. Однако, если налоговики прежде никогда не проявляли интереса к дебиторам компании, добровольное раскрытие подобной информации, наоборот, может привлечь нежелательное внимание проверяющих.

Также нужно учесть, что данные бухгалтерской отчетности, в том числе и пояснительной записки, могут быть представлены заинтересованным лицам службой статистики (п. 5.7 Положения, утв. постановлением Правительства РФ от 30.07.04 № 399), тогда как пояснения к декларации составляют налоговую тайну и не раскрываются (ст. 102 НК РФ).

Образец пояснений по вопросам к дебиторской задолженности компании

Кто о чем, а я о редакционной работе. Можно? У нас в издательстве теперь тотальный инфостиль. «Политика партии» требует писать текст простым языком, без этих ваших цветистых идиом, гипербол и метафор с одной стороны, но и без неуклюжих чиновничьих канцеляризмов — с другой. Предложения покороче. Запятых поменьше. Текст логичнее и доступнее. И по полочкам его, по полочкам, чтобы читателю удобнее было усваивать.

Отлично! Но, как вы понимаете, всегда есть вредители. Они тайно пытаются саботировать. Затевают вот эту вот русофобию. Пишут свои тексты таким языком, что даже после троекратного прочтения ясности в голове не прибавляется. Кто эти исчадия ада, вы спросите? Это наши любимые чиновники.

Начитать с жилья своего тоесть его не должно быть-не жилья, не работы, ничего уже на протяжении нескольких лет, нет родни которая может помочь. тут сначало банкрот а потом уже и ип. такой судебный процесс на несколько лет растягивается. у нас в россии небыло вроде случаев чтобы кто то банкротом себя объявил. только ООО МОЖЕТ)

Указания по заполнению формы Расшифровка дебиторской и кредиторской задолженности организации утв. приказом Минфина РФ от 10 марта 1999 г. N 19н .

Где взять шаблон "пояснения о наличии задолженности перед поставщиками и покупателями"?МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 10 марта 1999 г. N 19н

ОБ УТВЕРЖДЕНИИ ФОРМЫ "РАСШИФРОВКА ДЕБИТОРСКОЙ

И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ ОРГАНИЗАЦИИ"

http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=22681

Справка-расшифровка кредиторской задолженности. Утверждена. письмом Минсельхозпрода. от 01.02.2005 N 03-5-2-16 28 1218.

Скиньте пожалуйста ссылку на ОБРАЗЕЦ ПРОМЕЖУТОЧНОГО ЛИКВИДАЦИОННОГО БАЛАНСА.Действующим законодательством не утверждены обязательные формы промежуточного и ликвидационного балансов, поэтому их оформляют в произвольной письменной форме либо на бланках обычного бухгалтерского баланса с пометкой "промежуточный ликвидационный баланс" либо "Ликвидационный баланс"

+ пояснительная записка с расшифровкой статей + перечень очередности кредиторов на погашение долгов

В целях обеспечения сбора информации о взаимной задолженности организаций приказываю 1. Утвердить прилагаемую форму Расшифровка дебиторской и кредиторской задолженности организации .

Бухгалтерам,которые сдавали Баланс и форму 2 по новой формеЯ указала только общую сумму

Помогите! Меня попросили сделать расшифровку дебиторской и кредиторской задолженностей за 6 месяцев, никогда не делала такую справку. У кого-то есть образец?

Я сдала с расшифровками. Приняли без проблем

Помогите пожалуйста, очень нужна помощь.Вопрос по бух балансу. Пишу 3 главу,так нужно совершенствовать его,чтобы изменит Что обычно описывают в пояснительной записке к годовому балансу для ИФНС. Хотя бы кратенький пример подскажите.Ознакомтесь

Приказ Минфина РФ от 06.07.1999 N 43н

(ред. от 18.09.2006)

"Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)"

VI. Содержание пояснений к бухгалтерскому балансу и отчету о прибылях и убытках

Пояснительная записка состоит из нескольких разделов и содержит информацию, не вошедшую в типовые формы отчетности.

ООО «Малютка» - обществом с ограниченной ответственностью, является зарегистрированным юридическим лицом Российской Федерации. Предприятие имеет Устав общества и Учредительный договор. Учредителями ООО «Малютка» являются физические лица и вкладом в Уставный капитал ООО «Малютка» являются деньги. Уставный капитал сформирован полностью, задолженностей по взносам в Уставный капитал учредители не имеют. Управление ООО «Малютка» осуществляет директор, который назначен учредителями предприятия. В обязанности директора входят не только управление текущей деятельностью, но и прием, увольнение и перемещение кадров, премирование сотрудников.

ООО «Малютка» имеет расчетный счет в банке и печать, содержащую полное фирменное наименование.

Основной вид деятельности – производство и продажа продукции собственного производства для новорожденных. Торговля осуществляется на территории города Самара и Самарской области, с арендуемой территории через склады и точку розничной торговли.

Ведение бухгалтерского учета осуществляет бухгалтерская служба, состоящая из главного бухгалтера, заместителя главного бухгалтера, кассира. Основным документом регламентирующий ведение бухгалтерского учета является Приказ учетной политике ООО «Малютка». который составляется главным бухгалтером и утверждается директором предприятия.

Приказом учетной политике закреплено:

•метод начисления амортизации основных средств – линейный;

•переоценка основных средств не производится;

•метод определение доходов и расходов – по начислению;

•оценка сырья и материалов – по средней себестоимости;

•учет товаров – по продажным ценам, с применением счета 42 «Торговая наценка» ;

•оценка инвентаря и хозяйственных принадлежностей – по себестоимости каждой единиц;

•график документооборота;

•график внутренней отчетности;

•график проведения инвентаризаций;

•рабочий план счетов;

•резервы не создаются.

Ведение учета осуществляется с применением компьютерных программ:

•1С «Зарплата и кадры» ;

•1С «Торговля и склад» ;

•1С «Бухгалтерский учет» .

ООО «Малютка» применяет общепринятую систему налогообложения и систему единого налога на вмененный доход по розничной торговой точке.

Среднесписочная численность работающих ООО «Малютка» составляет 25 человек. Основная форма оплаты труда применяемая ООО «Малютка» повременно – премиальная.

Последующие разделы пояснительной записки к бухгалтерскому балансу ООО «Малютка» содержат расшифровку по данным аналитического учета:

•состава имущества предприятия;

•собственных и заемных средств;

•внереализационных доходов и расходов;

•кредиторской и дебиторской задолженности;

•состава затрат;

•факторов, влияющих на хозяйственно – финансовую деятельность предприятия (размер торговой наценки, товарных запасов, рентабельности продаж, налоговая нагрузка) .

Как оформляется проверка задолженности? Вы можете найти информацию о том, как правильно проводить инвентаризацию, в Методических указаниях по инвентаризации имущества и финансовых обязательствах.

Как правильно писать или просить написать расписку?ПРИКАЗ Минфина РФ от 10-03-99 19н ОБ УТВЕРЖДЕНИИ ФОРМЫ РАСШИФРОВКА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ ОРГАНИЗАЦИИ 2015 Актуально в 2015 году.

Расписка составляется к договору. Договор - письменный вид сделки. Сделки свыше 1000 рублей оформляются договором.

Полагаю, без договора расписка может не иметь юридической силы.

Ниже образец, как видете, ссылка на договор обязательна.

РАСПИСКА

в получении денежных средств

Я, Иванов Иван Иванович (паспорт ХХ ХХХХХХ выдан кем, когда, зарегистрирован по адресу: место регистрации) получил от Сидорова Петра Петровича (паспорт ХХ ХХХХХХ выдан кем, когда, зарегистрирован по адресу: место регистрации) денежные средства в размере 1 000 000 (Один миллион) рублей.

Указанные денежные средства получены мной (по договору, по сделке, за что-то. )

Комментарий: Если деньги передаются на время, т. е. в долг, то можно указать срок возврата денежных средств. Отсутствие в расписке срока возврата денежных средств, означает, что полученные в долг деньги, Должник обязан вернуть в течение 30 дней с момента требования Кредитора)

подпись

дата

Стандартных блаков и форматов нет. Написать можно в произвольной форме, можно напечатать, можно писать от руки. Разницы нет. Главное, чтобы в расписке было указано кто (Ф. И. О, паспортные данные, место регистраци) и кому (Ф. И. О, паспортные данные, место регистраци) дает в долг деньги (либо другие материальные ценности). Указать дату составления идату возврата долга. Внизу поставить дату и подписи сторон с их расшифровками.

Такая расписка между двумя физ. лицами имеет законную силу. В случае невыполнения обязательств одним из участников, с этой распиской можно идти в суд. Срок исковой давности по такой расписке 3 года.

Т. е. в течение 3 лет с того момента как вам должны вернуть долг вы можете подавать в суд если долг вам не вернули.

В Статье 50.30. Реестр требований кредиторов (ФЕДЕРАЛЬНЫЙ ЗАКОН О НЕСОСТОЯТЕЛЬНОСТИ (БАНКРОТСТВЕ) КРЕДИТНЫХ ОРГАНИЗАЦИЙ)

1. Реестр требований кредиторов ведет конкурсный управляющий. С учетом особенностей, установленных пунктом 10 статьи 50.28 настоящего Федерального закона, в указанный реестр включаются сведения из составленного временной администраций в соответствии со статьей 22.1 настоящего Федерального закона реестра требований кредиторов, который передается конкурсному управляющему в порядке, установленном статьей 31 настоящего Федерального закона.

2. Если иное не установлено настоящей статьей, требования кредитора включаются конкурсным управляющим в реестр требований кредиторов по письменному заявлению кредитора на основании вступившего в законную силу решения суда, арбитражного суда, определения о выдаче исполнительного листа на принудительное исполнение решения третейского суда или иного судебного акта, а также на основании иных документов, подтверждающих обоснованность этих требований.

Образцы форм заявлений можно найти в системе "Консультант плюс"

Подскажите в БП 2,0 есть такой отчет расшифровка дебиторской и кредиторской задолженности, это банк просит! 2.

ЗАЯВЛЕНИЕ о включении денежных требований в реестр требований кредиторовПо данным таблицы видим, что вся кредиторская задолженность является краткосрочной, задолженность вся текущая, просроченной задолженности нет. Структура кредиторской задолженности Таблица 5.

Приложение N 2

к Административному регламенту

Федеральной таможенной службы

по исполнению государственной функции

по ведению реестра банков и иных

кредитных организаций, обладающих

правом выдачи банковских гарантий

уплаты таможенных платежей

Федеральная таможенная служба

Заявление

о включении в реестр банков и иных кредитных организаций

_________________________________________________________________________

(полное наименование заявителя)

просит рассмотреть документы и (повторно) включить его в Реестр.

_________________________________________ обязуется выполнять требования,

(сокращенное наименование заявителя)

предъявляемые Федеральной таможенной службой.

___________________________________просит включить в Реестр следующий (ие)

(сокращенное наименование заявителя)

свой (и) филиал (ы). ______________________________________________________

(сокращенное наименование филиала (ов) )

_________________________________________________________________________

_________________________________принимает на себя полную ответственность

(сокращенное наименование заявителя)

по банковским гарантиям, выдаваемым указанным (и) филиалом (ами). вне

зависимости от установленных для него (них) внутренними документами

ограничений по суммам.

Все необходимые документы для включения в Реестр прилагаются.

Дополнительная информация:

Срок осуществления банковской деятельности ________________________ лет.

Государственная регистрация: дата ______________ номер __________________

ИНН (с кодом причины постановки на налоговый учет) ______________________

Код ОКПО ________________________________________________________________

Финансовые реквизиты: к/сч ___________________ БИК ______________________

Почтовый адрес __________________________________________________________

Телефон _______________ факс_____________________________________________

Адрес электронной почты _________________________________________________

______________________________________ ___________ ______________________

(наименование должности руководителя) (подпись) (инициалы, фамилия)

Главный бухгалтер ________________________ ______________________________

(подпись) (инициалы, фамилия)

М. П.

Дата заполнения _________________________________________________________

Акт при передачи дел должностного лица) подобьете под себя

УТВЕРЖДАЮ

_______________________

(должность)

_______________________

(Фамилия и подпись)

"___"__________ ____ г.

АКТ

приема-передачи дел

от "__"________ ____ г.

В соответствии с приказом ____ от "___"_________ ___ г. N ____

комиссия в составе _______________________________________________

(должность, инициалы, фамилия)

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

произвела прием-передачу дел по состоянию на "___"_________ ___ г.

от _______________________________________, уволенного приказом от

(должность, инициалы, фамилия)

"___"_________ ____ г. N ______, к ______________________________,

(должность, инициалы, фамилия)

назначенному приказом от "___"_________ ____ г. N _____, состоящих

из следующих документов:

I. Учредительные документы со всеми приложениями, изменениями и дополнениями.

II. Штатное расписание, личные дела сотрудников, приказы по основной деятельности, распоряжения и другие документы, оформленные в соответствии с номенклатурой дел) (приложение - справки с указанием общего количества дел и крайних дат) .

III. Бухгалтерские документы (приложение - списки, описи с указанием общего количества дел и крайних дат) .

IV. Денежные средства:

1. Остатки по лицевым счетам по состоянию на 1 ________ ____ г.

2. Остатки в кассе Общества по состоянию на 1 ________ ____ г.

3. Протоколы общих собраний участников.

4. Протоколы заседания Совета директоров.

5. Справки об остатке лимита кассы.

V. Имущество Общества:

1. Здания и сооружения на сумму _________________________ руб.

2. Машины и оборудование на сумму _______________________ руб.

3. Транспортные средства на сумму _______________________ руб.

4. Инструмент и хозяйственный инвентарь на сумму ________ руб.

5. Прочие основные средства на сумму ____________________ руб.

6. Малоценные и быстроизнашивающиеся предметы на сумму __ руб.

7. Материалы на сумму ___________________________________ руб.

VI. Расчеты:

1. Дебиторская задолженность по текущим расходам на сумму ____________ руб. (приложение - опись) .

2. Дебиторская задолженность по капитальному строительству на сумму __________ руб. (приложение - опись) .

3. Кредиторская задолженность по текущим расходам на сумму __________ руб. (приложение - опись) .

4. Кредиторская задолженность по капитальному строительству на сумму _________ руб. (приложение - опись) .

5. Договора-обязательства (приложение - перечень) .

6. Незавершенное строительство на сумму ___ руб. (приложение - опись) .

VII. Прочие документы:

1. Документы проверок финансово-хозяйственной деятельности (перечень актов) .

2. Договоры об индивидуальной материальной ответственности с должностными лицами Общества по состоянию на 1 _________ ____ г. заключенные в соответствии с требованиями о ведении бухгалтерского учета, в количестве ___ экз.

VIII. Печать Общества.

Сдал: ________________________ Принял: __________________________

(подпись, инициалы, (подпись, инициалы,

фамилия) фамилия)

Председатель комиссии: ________________________________

(подпись, инициалы, фамилия)

Члены комиссии:

__________________________________________________________

(должность, инициалы, фамилия)

__________________________________________________________

(должность, инициалы, фамилия)

________________

Прямое описание - образец расшифровки дебиторской и кредиторской задолженности. Дата статьи 28.08.2013 года. Автор статьи Oлеся Хохлова.

Как правильно написать расписку1. Долговая расписка должна быть подробной. Оптимальный вариант (образец). «Расписка. 16 января 2009 года. Я, Иван Петрович Сидоров, 01 августа 1971 года рождения, паспорт № 12 34 567890, выдан 1 апреля 2002 года 2 отделом милиции Люберецкого УВД Московской области, зарегистрированный и проживающий по адресу: г. Москва, ул. Генерала Кузнецова, д. 1, кв. 1, взял в долг у Кузнецовой Ольги Николаевны, 01 сентября 1976 года рождения, паспорт 09 87 654321, выдан 1 мая 2003 года 1 ОМ Люберецкого УВД Московской области, проживающего по адресу: г. Москва, Жулебинский бульвар, д. 1 кв. 1, под 50 (пятьдесят) процентов годовых 10.000 (десять тысяч) рублей, которые обязуюсь вернуть до 16 января 2010 года вместе с процентами» .

2. В долговой расписке должно быть четко указано, в подтверждение какого договора она выдана. Если долговая расписка подтверждает передачу денег, к примеру, за ремонт квартиры или машины, то об этом в ней следует чётко указать. Иначе, уже недобросовестный кредитор получает возможность заявить в суде, что давал деньги именно в долг, а ремонтные работы произвёл сам.

3. Текст долговой расписки необходимо полностью писать от руки, не выполнять его «на компьютере». Это позволяет впоследствии, в случае возникновения в суде спора об авторстве долговой расписки, провести без каких-либо трудностей почерковедческую экспертизу. Одной подписи должника на расписке экспертам - почерковедам может оказаться недостаточно для дачи суду однозначного заключения, поскольку далеко не все подписи поддаются гарантированной идентификации. Следует иметь в виду, что некоторые «профессиональные» должники в разных ситуациях подписывают документы по-разному. Сравните подпись Вашего должника на расписке с его личной подписью в паспорте.

4. Если деньги даются в долг под проценты, укажите под какие именно и когда эти проценты должны быть выплачены должником. Если в тексте долговой расписки проценты не оговорены, то они все равно могут быть взысканы судом с должника по ставке рефинансирования Центрального Банка России, к сожалению, она на сегодняшний день весьма мала.

5. Если деньги даются в долг в иностранной валюте, пишите в валюте какого государства, указывайте правильное наименование валюты, а также по какому курсу деньги должны быть возвращены.

6. В долговой расписке необходимо указать точную дату, когда деньги должны быть возвращены должником кредитору. Именно с указанной даты будет исчисляться срок исковой давности для обращения в суд, который составляет три года. Если точная дата возврата долга не указана в расписке, то заем считается бессрочным, а до обращения с иском в суд необходимо предъявить ответчику требование о возврате долга.

Подскажите, обязаны ли были или есть подавать расшифровку дебиторской и кредиторской задолженности в дополнение к бух балансу какие-либо экономические субъекты? Благодарю за ответ.

Расписка: кто с указанием данных личноти, что обязуется, кому с указанием личности, сколько- цифрами, прописью и за что, Срок уплаты. Дата и подпись.

Кроме даты, места составления и Ф. И. О. сторон с паспортными данными нужно указать, что данная сумма передается в счет вомещения ущерба от ДТП. Обязательно укажите дату и место ДТП и все обстоятельства, в т. ч. какие повреждения были причинены Вашему авто. Лицо, которое передает деньги (причинитель вреда) может написать, что такую-то сумму он передает в добровольном порядке в счет возмещения ущерба, причиненного им Вашему автомобилю (эта формулировка в Ваших интересах, чтобы позже не было к Вам претензий о неосновательном обогащении и т. д.). Обязательно подписи и дату. Здесь же, где подписи можете написать: Передал: _____/расшифровка. Принял: Ваша подпись и расшифровка подписи.

Русский стандарт - душит нас своей карточкойНаказать их могут, если докажут, что проценты с Вас они собирали, не заявленные в рекламе. Но доказать это сложно, они осторожные, падлы. Сам попался на этом, - сейчас беру кредит у нормального банка, чтобы отдать этот!

Расшифровка дебиторской задолженности. Сохрани ссылку в одной из сетей 141.Но данным таблицы видно, наибольший удельный вес на начало года в структуре кредиторской задолженности имела задолженность поставщикам и подрядчикам 66,34%. на втором месте.

Посадить не посадят, но насильно выселить из квартиры и выставить ее на продажу в счет погашения долга - легко.

Что делать - выплачивать всю сумму, которую Вы задолжали банку.

Я их сразу выкидывал, когда присылали.

Я не юрист, но мне кажется в данной ситуации не правы вы. Во первых, нужно было вниматеьлно читать условия кредитного договора, во вторых если в договоре не прописано что банк обязан вам предоставлять график погашения задолженности то см. пункт 1. Если написано, тогда необходимо было отправить запрос в банк заказным письмом и это письмо могло бы вам помочь при разбирательстве потом в суде.

Для того что-бы не посадили, нужно делать все в письменной форме:

1. Заявление в банкт о предоставлении графика.

2. Если будет отказ в ГУ предусмотрено приостановление своих оябзательств до выполнения обязательств противоположной стороной.

3. Заявление в милицию по факту незаконного поведения банка (агенства) если будут угрозы.

4. Адекватное и правильное поведение + заявление в Роспотребнадзор о незаконном поведении банка.

Блин, вот бардак в России. Вы не правы, что прекратили платить. Надо внимательно смотреть пункты договора. Обратитесь в соответствующее подразделение Центробанка РФ, которое контролируте деятельность комм. банков. Обратитесь еще в службу защиты прав потребителей, пусть помогут вам подготовить документы для встречного иска против банка (заодно и узнаете есть ли у вас шанс выиграть дело).

Наша налоговая требует сдавать расшифровку дебиторской и кредиторской задолженности организации. Этих форм в 1с нет. Мы все сдаем через Такском, а эту форму носить и в очереди стоять?

Можно ли претендовать на возврат долга с лица давшего расписку,в которой указано, что.Исковое заявление о взыскании долга - ответчик автор расписки, третье лицо - который "в лице другого человека"

Расшифровка дебиторской и кредиторской задолженности организаций.

Ну, изложено прямо по Булгакову - уточните кто на ком стоял?

Займ здесь не причем.

если судить по тексту вопроса, суть расписки - это купля-продажа товара между физическими лицами. То есть Вы передали товар кому-то (для кого-то) и хотите получить за него деньги.

Если я ошибаюсь, не обессудьте - каков вопрос.

Не зная текста этой расписки, трудно судить перспективы судебного взыскания денег за товар.

Но, одно известно точно. Деньги нужно брать с того лица, которому товар был передан и неважно для кого. Кто брал - тот и платит.

Только у нотариуса. Без нотарильного заверения, любая расписка не имеет юридической силы.

Расшифровка дебиторской и кредиторской задолженности стр. 1230 и 1520 бухгалтерского баланса. Наименование контрагента На последнюю отчетную дату На текущую дату Характер задолженности по договору поставки подряда аванс и пр.

Расписка никакой юр. силы не несет, оформите "договор займа" с нотариальным заверением.

У нотариуса составляется либо просто записка либо договор. В записке вы пишете что я такая то такая беру деньги (или что то другое) в долг (аренду) и обязуюсь вернуть в срок такой то. Нотариус заверяет заявление печатью а вы подписями обеих сторон

Она пишется в произвольной форме.

Расписка.

Дана настоящая в том, что я, Иванов Иван Иванович, паспорт серия номер выдан. проживающий по адресу:

получил от г-на Сидорова Сидора Сидоровича деньги в сумме. которые обязуюсь вернуть числа года с процентами (или без) .

Число подпись

Лучше оформить займовую у нотариуса, только предворительно узнать какой процент от суммы займа нотариальная пошлина. На сколько я помню 1, 5 %

Надёжно.