Рейтинг: 4.8/5.0 (1820 проголосовавших)

Рейтинг: 4.8/5.0 (1820 проголосовавших)Категория: Бланки/Образцы

Приказ о списании просроченной дебиторской и кредиторской задолженности

Den :

О возможности учета в составе внереализационных расходов при исчислении налога на прибыль суммы безнадежной дебиторской задолженности по истечении срока исковой давности.

Письмо Минфина РФ № 03-03-06/1/217 от 31/03/2008

Ответ: Департамент налоговой и таможенно-тарифной политики <. > по вопросу списания дебиторской задолженности сообщает следующее.

В соответствии с пп. 2 п. 2 ст. 265 Налогового кодекса Российской Федерации (далее - Кодекс) к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва.

В соответствии с п. 2 ст. 266 Кодекса безнадежными долгами (долгами, нереальными к взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, ликвидации организации или на основании акта государственного органа.

Учитывая изложенное, считаем, что по истечении срока исковой давности организация вправе учесть сумму безнадежной задолженности в составе внереализационных расходов. Но только в том случае, если организацией не был создан резерв по сомнительным долгам в порядке, установленном ст. 266 Кодекса.В случае если налогоплательщик принял решение о создании резерва по сомнительным долгам, в состав внереализационных расходов включаются суммы безнадежных долгов, не покрытые за счет средств резерва.

Заместитель директора Департамента

С.В.РАЗГУЛИН

Надежда :

Приказ о списании просроченной дебиторской и кредиторской задолженности руководитель фирмы издает на основании результатов инвентаризации и письменного обоснования (п. 77, 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного Приказом Минфина России от 29.07.1998 N 34н). Соответственно дата приказа совпадает с датой Акта о результатах инвентаризации.

Письменное обоснование подтверждает возможность и целесообразность списания безнадежной задолженности с баланса. В письменном обосновании может быть указано следующее:

- основание образования задолженности (договор, акт выполненных работ и т.п.);

- реквизиты первичных документов, подтверждающих факт ее возникновения (номер и дата договора);

- причины возникновения задолженности (неуплата);

- наименование и адрес, ИНН организации-дебитора, кредитора;

- дата возникновения задолженности;

- сумма задолженности;

- реквизиты документов, свидетельствующих об истребовании долга.

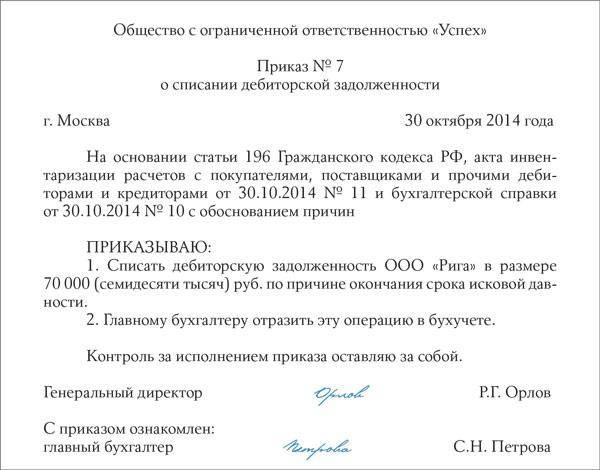

Приказ о списании просроченной задолженности №

от 31 декабря 2007 г.

На основании Акта инвентаризации расчетов с покупателями и поставщиками от 31 декабря 2007 г. в связи с истечением срока исковой давности приказываю:

- списать дебиторскую задолженность по товарам, поставленным в адрес ООО "ХХХХ" по накладной N __ от_________, в сумме _____________руб.

- списать кредиторскую задолженность по товарам, полученным от ООО "ГГГ" по накладной N __ от_________, в сумме _____________руб.

Генеральный директор ООО "ННН" /________________/

Вопросы посетителей :

В результате проведенной инвентаризации расчетов по состоянию на 31.12.07 выявлена просроченная дебиторская и кредиторская задолженность с истекшими сроками исковой давности. Какой датой издавать приказ о списании просроченная дебиторская и кредиторская задолженность: 2007 или 2008 годом? Если возможно, проект этого приказа и обоснования.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары Когда все ваши надежды получить с котрагента причитающиеся вам деньги пошли прахом, остается только одно – терпеливо ждать, когда можно будет признать долги безнадежными. И вот, наконец, этот день наступил!

Когда все ваши надежды получить с котрагента причитающиеся вам деньги пошли прахом, остается только одно – терпеливо ждать, когда можно будет признать долги безнадежными. И вот, наконец, этот день наступил!

Теперь вам остается только правильно оформить все документы и гуд-бай «нехорошая дебиторка». Для этого нужно провести инвентаризацию долгов, составить справку, приказ на списание дебиторской задолженности и иметь в наличии первичные документы, которые подтверждают долг. Давайте обо всем по порядку.

Сначала - инвентаризацияПеред тем, как списывать задолженность вашего дебитора как безнадежную, вам потребуется оформить ее перевод в состав сомнительной, а затем – безнадежной. Для этого составьте первичные документы – справку и приказ руководителя. Делать это нужно когда вы отчитываетесь по налогу на прибыль – ежеквартально или ежемесячно. Не упустите этот момент, если вы спишете долги позже – будут споры с налоговой инспекцией (ст.272 НК, постановление Президиума ВАС от 15.06.2010г. №1574/10).

Сначала вы проведете инвентаризацию дебиторской задолженности. Для нее есть специальные формы – акт №ИНВ-17 и справка к нему, которые утверждены постановлением Госкомстата от 18.08.1998г. №88.

Однако данные документы предназначены в первую очередь для бухгалтерского учета. Чтобы иметь возможность применить их для налогового учета, формы необходимо дополнить такими графами:

- дата, когда задолженность подтверждена дебитором (для случая переноса срока исковой давности, ст.203 ГК);

- информация о невозможности погашения долга контрагента из-за ликвидации или по прочим причинам, которые подтверждены актом чиновников (здесь будет вноситься информация о документе, на основании которого дебиторская задолженность становится безнадежной и списывается).

Компания может самостоятельно разработать форму документы и закрепить ее в учетной политике.

Таким образом, по результатам инвентаризации вы определите величину сомнительных и безнадежных долгов. Теперь можно составлять справку и приказ руководителя на списание.

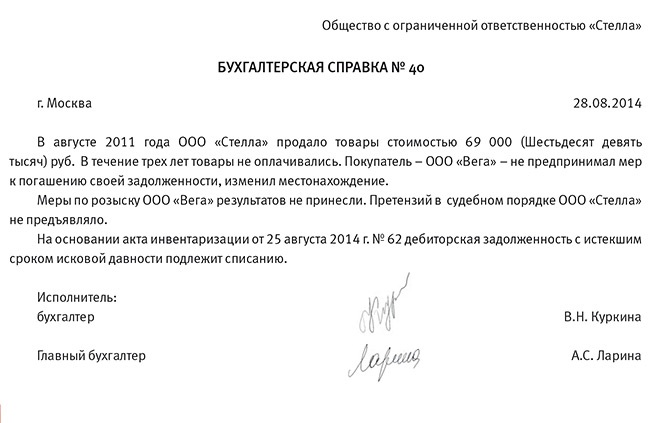

Оформляем справкуИтак, по результатам инвентаризации на конец отчетного периода вы определили сумму сомнительных и безнадежных долгов. Тем же днем составляйте справку и приказ руководителя.

Справка составляется на все безнадежные долги и содержит объяснение причин, по которым они списываются.

После подготовки справки издается приказ на списание дебиторской задолженности. В нем уточняется, каким образом будет учтена задолженность при расчете налога на прибыль – за счет резерва или будет включена в состав внереализационных расходов.

Такие же формы документов можно использовать и для целей бухгалтерского учета. Есть вероятность, что информация по безнадежным долгам у вас совпадет и в бухгалтерском, и в налоговом учете, тогда отдельные документы составлять не потребуется.

Проверьте документыТеперь давайте проверим и подытожим, какие документы у вас должны быть для списания безнадежной дебиторской задолженности:

1. Акт инвентаризации дебиторской задолженности на конец отчетного периода.

2. Бухгалтерская справка.

3. Приказ руководителя о списании задолженности с указанием источника.

4. Договор с контрагентом, в котором обозначен срок платежа.

5. Первичные документы: накладные, акты (обязательно, см. письмо ФНС от 06.12.2010г. №ШС-37-3/16955).

6. Платежные документы.

7. В отдельных случаях – выписка из ЕГРЮЛ, акт пристава о невозможности взыскать долг и постановление о завершении исполнительного производства.

Когда дебиторская задолженность становится безнадежной – смотрите здесь. Как создавать резерв по сомнительным долгам в бухгалтерском учете читайте тут. А как списать задолженность – ищите в этой статье .

А какие документы по списанию задолженности составляете вы? Поделитесь, пожалуйста, в комментариях!

Приказ о списании дебиторской задолженности - образец 2015года, актуальный и в 2016-м, вы можете посмотреть на нашем сайте. Когда и как оформляется этот внутрифирменный документ, расскажем далее.

Когда требуется оформить приказ о списании дебиторской задолженности?Работа с дебиторской задолженностью (ДЗ) является важным элементом эффективного функционирования любой коммерческой структуры.

Такая работа подразумевает:

Перед тем как оформить приказ на списание ДЗ, необходимо проверить наличие для этого оснований, перечисленных в следующих нормативных документах:

Налоговое и бухгалтерское законодательства единодушны во мнении, что списание ДЗ будет обоснованным, если:

В бухучете возможно списание ДЗ еще по одному основанию — по причине нереальности взыскания долга. Признание задолженности нереальной к взысканию производится самой компанией, если она:

Если в результате проведенной инвентаризации выявлена задолженность, взыскание которой с контрагента по вышеуказанным основаниям невозможно, оформляется приказ на ее списание. Как его составить, расскажем в следующем разделе.

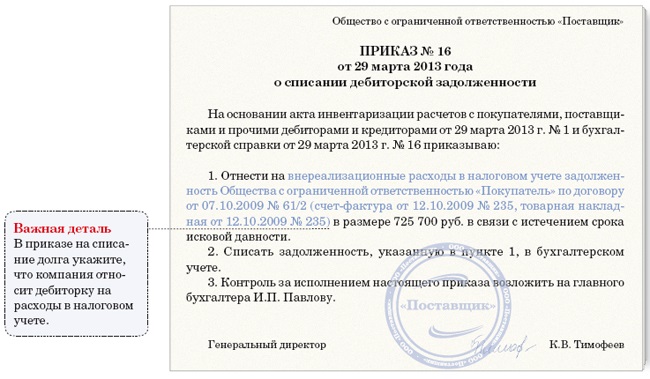

Образец приказа по списанию дебиторской задолженностиПеред тем как оформить приказ на списание ДЗ, необходимо вплотную заняться документальным обоснованием, сопровождающим процесс списания (в зависимости от основания), а именно:

Составление приказа может осуществляться:

Приказ оформляется по общепринятой форме или по специально разработанному фирмой собственному шаблону. При этом помимо информации общего назначения (наименования фирмы, номера и даты составления приказа, подписи руководителя) необходимо отразить специфичные для данного вида документа данные:

Образец приказа о списании дебиторской задолженности вы можете увидеть на нашем сайте.

Изучайте образцы приказов по материалам, размещенным на нашем сайте:

ИтогиЧтобы списать долг дебитора, необходимо провести инвентаризацию, собрать пакет документов и издать соответствующий приказ.

В приказе потребуется отразить информацию по списываемой задолженности (указать контрагента и сумму), а также описать причины и уточнить порядок списания (за счет резерва или в составе расходов).

С 1 июня 2015 года срок исковой давности по дебиторке начинается заново, если компания признала задолженность за пределами трех лет. Изменение повлияло на порядок учета доходов и расходов. Попробуем разобраться: приведем образцы приказа на списание дебиторки и проводки.

Безнадежной дебиторская задолженность считается, если контрагент не погасил ее в течение трех лет. Тогда кредитор списывает расходы в последний день периода, в котором истек срок. А должник учитывает доходы. Но теперь не ясно, как поступить, когда безнадежную дебиторку списали, но контрагент потом ее признал.

Учет дебиторки у кредитораКомпания, которая списала долг по истечении срока давности, вправе снова претендовать на его получение.

Списанный долг компания включила в расходы. На тот момент она была вправе это сделать, ведь истек срок исковой давности. Но, когда покупатель признал долг, потребуется снова увеличить доходы. Ведь у компании появляется законное право требовать долг с контрагента.

Уточнять отчетность не надо, ведь в ранее сданной декларации ошибок нет. Признание старого долга — это новая операция, которую отражают на дату ее совершения. То есть в день, когда должник подписал акт сверки, частично оплатил долг и т. д. Кредиторку потребуется включить во внереализационные доходы текущего периода по строке 100 приложения 1 к листу 02 декларации по налогу на прибыль.

Кстати, если контрагент письменно признал старые долги до 1 июня 2015 года, то ничего корректировать не требуется. Если же контрагент погасил старый долг, то сумму надо включить во внереализационные доходы.

Списание дебиторки проводкиВ бухучете на дату списания дебиторской задолженности также не было ошибок (п. 2 ПБУ 22/2010). В день, когда контрагент признал долг, в учете надо восстановить задолженность и учесть доходы (п. 7 ПБУ 9/99). Если признанный долг компания продолжает считать сомнительным, то надо отразить еще и резерв. Проводки следующие:

Дебет 62 Кредит 91 субсчет «Доходы»

— восстановлен долг, признанный покупателем;

Дебет 91 Кредит 63

— создан резерв на сумму признанного долга.

Если контрагент спустя три года погасил задолженность, то в бухгалтерском учете надо сделать записи:

Дебет 51 Кредит 62

— сумма долга зачислена на расчетный счет;

Дебет 63 Кредит 91 субсчет «Доходы»

— восстановлен резерв, ранее созданный по сомнительным долгам.

Кроме того, списанную сумму кредитор отражал за балансом на счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». На дату признания долга потребуется уменьшить сумму на забалансовом счете:

— списана с забалансового учета сумма признанного долга.

Учет дебиторской задолженности у должникаКомпания, которая признала дебиторскую задолженность спустя три года, вновь приняла на себя обязательство погасить эту сумму.

Налоговый учет дебиторки у должника. При списании дебиторской задолженности по истечении срока давности компания увеличивала доходы. Это не ошибка, так как кодекс требует учитывать доход ровно через три года, если срок исковой давности не прерывался (п. 18 ст. 250 НК РФ, письмо Минфина России от 26.11.14 № 03-03-10/60138). Значит, при признании задолженности сумму можно списать во внереализационные расходы текущего периода и показать по строке 200 приложения 2 к листу 02 декларации по налогу на прибыль.

Бухгалтерский учет дебиторси у должника. Когда компания учла кредиторку с истекшим сроком давности в доходах, она также не совершила ошибку. Поэтому признанный долг надо учесть в расходах. В бухучете делают запись:

Дебет 91 «Расходы» Кредит 60, 76

— восстановлен признанный долг;

Дебет 60, 76 Кредит 51

— перечислены деньги в счет погашения долга.

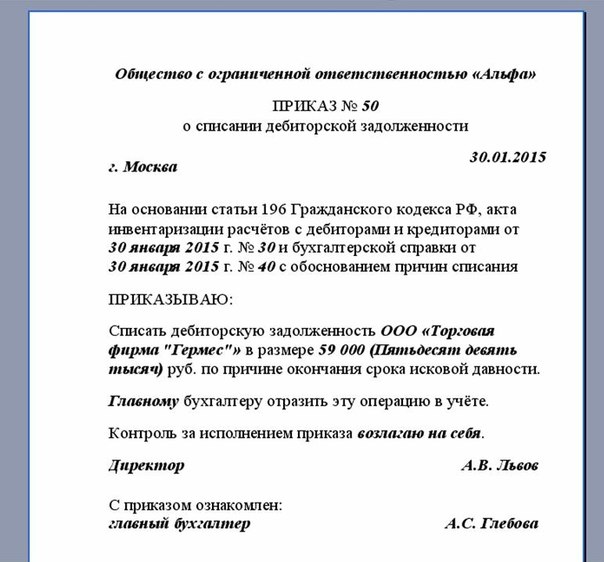

?Приказ на списание дебиторки Форма приказа на списание дебиторки в связи с истечением срока исковой давностиОбщество с ограниченной ответственностью «Альфа»

ПРИКАЗ № 50

о списании дебиторской задолженности

Ни одно лицо, участник хоздеятельности-дебитор не застрахован от недобросовестности, случайности, других рисков. Даже большой рыночный опыт, хорошие юристы, сумевшие оформить качественный договор, решение суда не в силе не в силе вернуть задолженность. Поэтому лрганизация-кредитор вынужден списывать долг.

Списание дебиторской задолженности, как происходит?Выведенные из оборота предприятия деньги отрицательно влияют на его состояние, поэтому государство позволяет списывать долг на финансовый результат (расход), что позволяет уменьшить налог. Существует возможность избавиться только от задолженность признанной безнадежной, то есть которую можно считать нереальной к взысканию. Порядок списания дебиторской задолженности в 2016 году указан в ст. 196 ГК РФ, также, что такое безнадежная задолженность можно узнать из Приказа, который издал Минфин №34н (1998 год). В любом бюджетном учреждении, а все документы заполняются таким же образом, как коммерческих организациях.

Основания для списанияЗаконодательство указывает, что основания для списания долга могут быть такими:

Правильно списывать нужно следующим образом:

Согласно закону исковый срок — это время в течении, которого любое лицо может защищать свои нарушенные права в суде. Давность начинает течение с даты, до которой обязательства должны быть исполнены, то есть контрагент должен выполнить расчет. Срок может прерываться, а затем снова может возникать необходимость в начале отсчета. У исковой давности могут быть различные срока, общий истекает на третьем году.

В тему: Образец договор дарения автомобиля между близкими родственниками образец

С истекшим сроком давности при УСНЛюбая дебиторская задолженность с истекшим сроком давности, никак не влияет на налоговую базу, это значит, что организация, перешедшая на УСН теряет право учесть убыток, даже если она на налоговом учете по ставке «доходы минус расходы». К тому же должна быть уплачена исчисленная сумма НДС. Наличие кредиторской невыплаты имеет свои последствия, ее при просроченной давности нужно включать во внереализационные доходы, за счет этого налоговая база вырастет.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

Вопрос с возвращением долга нельзя будет разрешить, если произошла ликвидация должника. Она может быть выполнена:

Когда происходит банкротство, то это долгий процесс, но порядок требует, чтобы 5 лет проводить отслеживание ситуации. Если требование кредитора внесено в такой документ, как реестр требований, то он бухгалтерский учет будет иметь основание для проводки задолженности сразу по истечению исковой давности.

По сомнительным долгамСогласно закону сомнительный долг — это та же дебиторская задолженность, которая не была погашена вовремя, то есть начисление на счет кредитора не произошло и к тому же она не имеет подтверждения в виде поручительства, залога. Для уменьшения последствий от невозврата денег предприятию разрешено создание резерва по сомнительным долгам, он должен быть предусмотрен учетной политикой, причем с авансов поставщикам нельзя создавать данный запас.

Также бухгалтер должен отслеживать, какую покупатель имеет платежеспособность и подвергать резерв корректировке, например, может использоваться бухгалтерская справка. Такой запас удобен тем, что формируется за счет не только чистой прибыли, а именно от выручки, что снижает налоговый груз.

В тему: Срок полезного использования основных средств, классификатор 2016

По заработной платеЕсли задолженность по заработной плате имеет более 3 лет, то она подлежит списанию. Поскольку это зарплата с которой должен изыматься НДФЛ, то перед тем, как, что либо делать, должна быть уведомлена налоговая, так как организация не может оформлять удержание такого налога (положение НК). Когда этот безнадежный вид долга подразумевает списание не только дебиторской, но и кредиторской задолженности, то может быть использован, такой юридический аспект, как взаимозачет. Если зарплата числится в валюте, она конвертируется в рубли.

Образец приказ о списании дебиторской задолженности, 2016Скачать бланк приказа можно здесь (бесплатно): Россия имеет одинаковые требования к данной задолженности, идентично оно и в РК. Схожее законодательство в этом вопросе имеет Украина.

Задать вопрос юристуВ этом году Налоговый Кодекс РФ не изменился касательно списания задолженности с истекшим сроком давности. Данные основания наступают чаще всего спустя три года после выставления официального счета на оплату либо же решения суда. В таком случае организации должны выдавать типовой юридический документ, позволяющий произвести списание по счету в налоговом учете. Но в любом случае приказ должен быть заверен и подписью руководителя. Это наступает в обоих случаях – и при дебиторский, и при кредиторской задолженности (если результат не был достигнут или же кредитор не заявил о своих требованиях, то результат – долг будет списан по истечению соответствующего срока). Россия также в законах и прочем положение, указывая какие права и обязанности у сторон, не требует чтобы лицо-пользователь денежных средств самолично искало кредитора и заявляло о том, что он должный (возврат средств исключительно по требованию самого кредитора!).

Приказы Минфина для казенных, бюджетных и автономных учреждений подробно описывают порядок действий и номера проводок для каждой из этих организаций.

В других странах (Белоруссия, Украина и т.д.) процедура практически та же самая. Расчет и начисление дебиторской и кредиторской задолженности производится в валюте той страны, где она возникла.

Списание дебиторской задолженности, как происходит?Порядок списания дебиторской задолженности в 2016 году практически не изменился (регламентируется ГК, НК и прочим бюджетным законодательством). Прежде всего дебитором должен собрать перечень документов и провести ряд действий: инвентаризация, приказ организации (подписывает руководитель), документ, позволяющий подтверждать, что сумма является нереальной к взысканию.

В тему: Как получить отсрочку от армии?

Это может быть в ряде случаев:

Есть еще одно решение данного вопроса – возможность оформлять мировой договор (если организация договорилась со второй стороной на взаимовыгодных условиях). Если же вторая сторона не выходит на связь и не заявляет о своих требованиях, то долг может являться невостребованным. После того, как порядок полностью соблюден, можно составлять акт о списании задолженности. В бухгалтерский учет мы вносим эту сумму в год списания в графу «Расходы (прочий)».

Основания для списанияГлавное основание для списания – истечение срока исковой давности. Если по решению суда должник обязан оплатить счет, но этого не произошло на протяжении трех лет, то задолженность признается безнадежной и взыскание прекращается. Безнадежный долг в балансе отображается в графе «Расходы». К документам обязательно прилагается справка (указывается причина и обоснование списания). В течение этого отчетного периода отражается в балансе.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

Просроченной дебиторская задолженностью может быть по сомнительным долгам, а когда же истек срок исковой давности, то она становится безнадежной. Чтобы далее не просрочивать оплату долга в тот же день следует провести инвентаризацию.

Во избежание таких проблем кредитор всегда должен как можно быстрее заявлять о своих требованиях (это можно даже сделать просто отправив письмо, приложив к нему соответствующие документы).

С истекшим сроком давности при УСНСтатья 346 НК уточняет, что предприятия с УСН не должны вносить дебиторскую задолженность в графу Расход. Но и Доход увеличивается только за счет чистой прибыли (доходы минус расходы) или за счет резерва. Поэтому в бюджет вносить вообще крайне не целесообразно.

В тему: Какие документы нужны для оформления пенсии по старости

С ликвидацией должникаДебиторский и кредиторский долги чаще всего списываются в связи с ликвидацией одной из сторон. В таких случаях Минфин и ГК четко может устанавливать порядок взыскания задолженностей по суду. Пример: существует резерв фонда предприятия, средства учредителя в казенном имуществе либо же есть возможность вернуть часть средств с авансов платежей за товар: в таком случае в первую очередь с этих средств спишутся долги по заработной плате, долги в бюджетном учреждении, прочий неуплаченный налог и НДС и т.д. После этого уже будут подлежать взысканию долги перед поставщиками, которые покупатель не оплатил, хотя товар официально не отказался получать, задолженность по РК и т.д.

По сомнительным долгамСомнительный долг – обязательство, согласно которому должник не уверен, что произведет расчет. В таком случае отражается на счетах покупателя. Данный долг и будет признан затем как нереальный (признание наступает после истечения срока исковой давности).

По заработной платеДебиторская задолженность по заработной плате может возникнуть, если сотруднику был выдан аванс либо же начислены штрафные санкции. Погасить эту задолженность можно за счет выходного пособия, по добровольной уплате сотрудником, в судебном порядке. Также можно просто списать долг. Письмо Минфина определяет, что в таком случае это главное правильно оформить: бухгалтерская документация и нужная проводка имеют четкие графы.

Данная тема достаточно актуальна в последнее время. Бланк образец приказа можно бесплатно скачать по ссылке: Также если будет возникать какой-то вопрос лучше обратиться к онлайн консультанту и уточнить (какая справка прилагается к документации, как внести соответствующие корректировке, пример расчета НДС в задолженности, перенос на забалансовый счет, как правильно заполняется форма отчета в соответствие со ст НК, как проводить в отчетность долг, ведение и заполнение документов и т.д.)

В тему: Образец заявления в прокуратуру

Задать вопрос юристу Когда все ваши надежды получить с котрагента причитающиеся вам деньги пошли прахом, остается только одно – терпеливо ждать, когда можно будет признать долги безнадежными. И вот, наконец, этот день наступил!

Когда все ваши надежды получить с котрагента причитающиеся вам деньги пошли прахом, остается только одно – терпеливо ждать, когда можно будет признать долги безнадежными. И вот, наконец, этот день наступил!

Теперь вам остается только правильно оформить все документы и гуд-бай «нехорошая дебиторка». Для этого нужно провести инвентаризацию долгов, составить справку, приказ на списание дебиторской задолженности и иметь в наличии первичные документы, которые подтверждают долг. Давайте обо всем по порядку.

Сначала - инвентаризацияПеред тем, как списывать задолженность вашего дебитора как безнадежную, вам потребуется оформить ее перевод в состав сомнительной, а затем – безнадежной. Для этого составьте первичные документы – справку и приказ руководителя. Делать это нужно когда вы отчитываетесь по налогу на прибыль – ежеквартально или ежемесячно. Не упустите этот момент, если вы спишете долги позже – будут споры с налоговой инспекцией (ст.272 НК, постановление Президиума ВАС от 15.06.г. №1574/10).

Сначала вы проведете инвентаризацию дебиторской задолженности. Для нее есть специальные формы – акт №ИНВ-17 и справка к нему, которые утверждены постановлением Госкомстата от 18.08.1998г. №88.

Однако данные документы предназначены в первую очередь для бухгалтерского учета. Чтобы иметь возможность применить их для налогового учета, формы необходимо дополнить такими графами:

- дата, когда задолженность подтверждена дебитором (для случая переноса срока исковой давности, ст.203 ГК);

- информация о невозможности погашения долга контрагента из-за ликвидации или по прочим причинам, которые подтверждены актом чиновников (здесь будет вноситься информация о документе, на основании которого дебиторская задолженность становится безнадежной и списывается).

Компания может самостоятельно разработать форму документы и закрепить ее в учетной политике.

Таким образом, по результатам инвентаризации вы определите величину сомнительных и безнадежных долгов. Теперь можно составлять справку и приказ руководителя на списание.

Оформляем справкуИтак, по результатам инвентаризации на конец отчетного периода вы определили сумму сомнительных и безнадежных долгов. Тем же днем составляйте справку и приказ руководителя.

Справка составляется на все безнадежные долги и содержит объяснение причин, по которым они списываются.

Издаем приказПосле подготовки справки издается приказ на списание дебиторской задолженности. В нем уточняется, каким образом будет учтена задолженность при расчете налога на прибыль – за счет резерва или будет включена в состав внереализационных расходов.

Такие же формы документов можно использовать и для целей бухгалтерского учета. Есть вероятность, что информация по безнадежным долгам у вас совпадет и в бухгалтерском, и в налоговом учете, тогда отдельные документы составлять не потребуется.

Проверьте документыТеперь давайте проверим и подытожим, какие документы у вас должны быть для списания безнадежной дебиторской задолженности:

1. Акт инвентаризации дебиторской задолженности на конец отчетного периода.

2. Бухгалтерская справка.

3. Приказ руководителя о списании задолженности с указанием источника.

4. Договор с контрагентом, в котором обозначен срок платежа.

5. Первичные документы: накладные, акты (обязательно, см. письмо ФНС от 06.12.г. №ШС-37-3/16955).

6. Платежные документы.

7. В отдельных случаях – выписка из ЕГРЮЛ, акт пристава о невозможности взыскать долг и постановление о завершении исполнительного производства.

Когда дебиторская задолженность становится безнадежной – смотрите здесь. Как создавать резерв по сомнительным долгам в бухгалтерском учете читайте тут. А как списать задолженность – ищите в этой статье .

А какие документы по списанию задолженности составляете вы? Поделитесь, пожалуйста, в комментариях!

404 NOT FOUNDЗачет переплаченного НДС на 68.32

Ситуация. фирма купила услуги у поставщика-иностранного лица и выступила налоговым агентом по уплате НДС. Расчеты с иностранным лицом производятся в долларах США (т. обсудить

По дате какого документа исчисляется максимальный размер МК?

Хотим купить квартиру с привлечением средств материнского капитала, полученного моей женой. Ребёнку уже исполнилось 3 года. Подскажите пожалуйста, по дате какого документа (или события) будет исчисляться предельный (максимальный) размер материнского капитала, который будет направлен на погашение долга перед продавцом квартиры? Если мы заключим договор купли-продажи квартиры в году, свидетельство о регистрации права собственности получим в году, заявление в ПФР подадим в году, какую сумму материнского капитала мы сможем привлечь. максимальный размер материнского капитала года или максимальный размер материнского капитала года. обсудить

Games of cars Distressful metal to rider A meet with much speed and undertaking in the freeways. aid to these clumsy metals to look after its power in the highways. обсудить

Списание дебиторской и кредиторской задолженности1. Как документально оформить списание дебиторской и кредиторской задолженности.

2. Как отразить списание задолженности в бухгалтерском и налоговом учете.

3. Особенности списания и включения в расходы безнадежной дебиторской задолженности.

Задолженность дебиторов и кредиторов, по которой истек срок исковой давности, а также другие долги, признаваемые безнадежными, подлежат обязательному списанию. В бухгалтерском учете своевременное списание безнадежной задолженности обеспечивает достоверность бухгалтерской отчетности, поскольку показатели дебиторской и кредиторской задолженности являются неотъемлемыми составляющими активов и пассивов организации. В налоговом учете посредством списания нереальных для взыскания долгов корректируется налоговая база, что влияет на правильность исчисления налогов. На первый взгляд списание задолженности не представляет собой больших сложностей, но это только на первый взгляд. Когда перед бухгалтером встает конкретная задача списать безнадежные долги, возникает множество вопросов: как оформить, как отразить в учете, как эта операция повлияет на расчет налога на прибыль, НДС, УСН и т.д. В этой статье предлагаю разобраться в этих и других практических аспектах списания дебиторской и кредиторской задолженности.

Документальное оформление списания безнадежной задолженностиВ бухгалтерском учете безнадежная дебиторская и кредиторская задолженность списываются отдельно по каждому долгу (по каждому контрагенту, договору). При этом списание должно быть оформлено соответствующими документами (п. 77, 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ № 34н):

В налоговом законодательстве требований к документальному оформлению списания дебиторской и кредиторской задолженности не содержится, главное условие – наличие оснований для признания такой задолженности в качестве безнадежной (договоры, товарные накладные, акты, выписки из ЕГРЮЛ по ликвидированным контрагентам и т.д.).

Обратите внимание: При списании задолженности в связи с истечением срока исковой давности, списание для целей налогового учета должно производиться в том отчетном периоде, когда истек указанный срок, а не тогда, когда организация провела инвентаризацию и издала приказ (Письмо Минфина России от 28.01. № 03-03-06/1/38). Таким образом, своевременное проведение инвентаризации задолженности (не реже, чем на последнее число каждого отчетного периода по налогу на прибыль) в интересах самой организации, чтобы не вносить корректировки в сданные налоговые декларации, а также, чтобы данные о списании задолженности в налоговом и бухгалтерском учете совпадали.

Списание дебиторской задолженностиОтражение списания безнадежной дебиторской задолженности в налоговом учете во многом зависит от причины ее возникновения. Самыми распространенными являются задолженность покупателей за отгруженную, но не оплаченную продукцию (работы, услуги), и задолженность поставщиков по перечисленным авансам, не закрытым поставками. Давайте посмотрим, как влияет списание долгов дебиторов на расчет налога на прибыль, НДС и УСН:

Вопрос1. Списание дебиторской задолженности:

Документальное оформление;Бухгалтерские проводки;Налогообложение (УСН при 6%, 15%)

2. Списание кредиторской задолженности. Документальное оформление;

Бухгалтерские проводки;Налогообложение (УСН при 6%, 15%)

ОтветРазмер дебиторской и кредиторской задолженности определяется по результатам инвентаризации и отражается в акте, например, по форме №ИНВ-17. Инвентаризация проводится по приказу руководителя. Основанием для списания дебиторской и кредиторской задолженности является акт инвентаризации и бухгалтерская справка.

В бухгалтерском учете дебиторская задолженность списывается за счет резерва по сомнительным долгам в пределах зарезервированных сумм. Дебиторская задолженность независимо от того, какой объект налогообложения выбрала организация, налоговую базу по единому налогу не уменьшают.

В бухгалтерском учете кредиторская задолженность включается в состав прочих доходов в сумме, в которой эта задолженность была отражена в бухучете. При расчете единого налога при упрощенке сумму списанной кредиторской задолженности нужно учесть в составе внереализационных доходов независимо от того какой объект налогообложения выбрала организация.

Подробный порядок отражения в учете операций по списанию дебиторской и кредиторской задолженности содержится в материалах Системы Главбух для коммерческой версии

1. Рекомендация: Как оформить и отразить в бухучете и при налогообложении списание безнадежной дебиторской задолженностиВ бухучете дебиторскую задолженность нужно списать:*

Об этом сказано в пункте 77 Положения по ведению бухгалтерского учета и отчетности.

Списывать дебиторскую задолженность нужно отдельно по каждому обязательству.

Срок исковой давности

Общий срок исковой давности составляет три года. Правильно отсчитать эти три года будет проще по таблице.*

Образцы документов, с которыми вы без труда спишете кредиторскую задолженностьКомпании потребовалось списать просроченную кредиторскую задолженность. Чтобы у налоговиков не возникло претензий по такой операции, нужно правильно ее оформить. Какие документы здесь потребуются рассказала Марина Горбаческая, аттестованный аудитор, директор Аудиторско-консалтинговой фирмы Экспертный центр Партнеры. Конспект ее лекции подготовили наши коллеги из журнала Семинар для бухгалтера.

Начну с того, что просроченную кредиторку, по которой прошел срок исковой давности, компания обязана включить в состав внереализационных доходов ( п. 18 ст. 250 НК РФ ). Но сделать это нужно строго в том отчетном периоде, когда прошел срок исковой давности! Об этом напомнили чиновники из Минфина России в письме от 28 января г. № 03-03-06/1/38.

Поэтому настоятельно рекомендую проводить инвентаризацию на конец каждого отчетного периода. То есть ежеквартально или ежемесячно. В зависимости от того, какой период является отчетным для вашей компании. Так вы будете своевременно выявлять кредиторскую задолженность, по которой истек срок исковой давности. А теперь давайте разберемся, какие документы и как нужно оформить, чтобы списать безнадежный долг.

Акт инвентаризации расчетов с дебиторами и кредиторами

Прежде всего проведите инвентаризацию расчетов с дебиторами и кредиторами. Суть ее в том, чтобы соотнести числящиеся на бухгалтерских счетах суммы дебиторской и кредиторской задолженности с фактическими цифрами. Инвентаризация расчетов включает в себя расчеты с банками, с бюджетом и внебюджетными фондами, с покупателями и заказчиками, с прочими дебиторами и кредиторами и т. д.

Вот что нужно установить при проверке расчетов. Во-первых, равны ли дебетовые и кредитовые остатки по счетам расчетов по балансу, остаткам в оборотных ведомостях. Тут же вы выявите задолженность, по которой истекли сроки исковой давности.

А во-вторых, в ходе инвентаризации проверьте правильность и обоснованность числящейся в бухгалтерском учете задолженности по недостачам и хищениям. Если такая есть.

Результаты инвентаризации оформите в акте. Напомню, что с этого года унифицированные формы первичных документов стали необязательными. Поэтому акт оформляйте по той форме, которая утверждена в вашей учетной политике. Ну а если вы продолжаете использовать типовые формы, то просто возьмите бланк № ИНВ-17. Приведу образец такого акта.

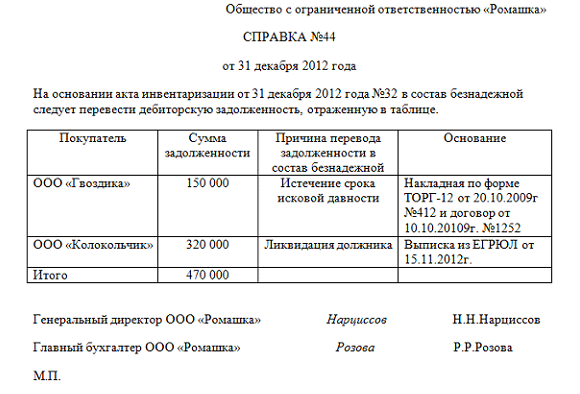

Бухгалтерская справка о списании кредиторской задолженности

Помимо акта инвентаризации вам нужно подготовить бухгалтерскую справку. В ней вы приведете все необходимые сведения о задолженности. То есть обозначите, по какому договору возник этот долг, сделаете ссылки на накладные, акты или другую первичку.

Еще приведите расчет срока исковой давности. Так вы обос-нуете, почему компания учитывает задолженность в доходах текущего периода. Вот так должна выглядеть бухгалтерская справка.

Чтобы не ошибиться в расчете налога на прибыль, бухгалтеру нужно правильно определять срок исковой давности по задолженности. За основу возьмите правила, которые установлены в Гражданском кодексе. Рассмотрим их подробнее.

Прежде всего вам нужно определить, в какой срок ваша компания должна была исполнить свое обязательство перед контрагентом согласно условиям договора. Возможно, вы изменяли договор. Тогда проверьте тексты дополнительных соглашений к нему. Не исключено, что первоначальный срок в них продлевали.

Важный момент! Фактически задолженность перед контр-агентом могла возникнуть у вас не на ту дату, которая прописана в договоре. Скажем, на момент, когда вы получили от поставщика товары. Но для расчета срока исковой давности значение имеет именно договорный срок. Это предусмотрено в пункте 2 статьи 200 ГК РФ.

Сам срок исковой давности нужно считать со следующего дня после того, как прошел этот договорный срок. По общему правилу срок давности составляет три года. Это указано в статье 196 ГК РФ. Для наглядности покажу на примере.

Пример. Как определить период, в котором нужно учесть кредиторскую задолженность с истекшим сроком исковой давности

Допустим, ваша компания заключила с контрагентом договор оказания услуг. Акт приемки-сдачи услуг стороны подписали 5 апреля года.

В договоре прописано, что заказчик должен оплатить услуги до 14 апреля года включительно. Поэтому срок исковой давности нужно считать начиная с 15 апреля года. А истечет он, соответственно, 15 апреля года.

Поэтому в данном случае компания должна включить сумму задолженности за оказанные услуги в доходы в декларации по налогу на прибыль за полугодие года. Если же компания сдает отчетность ежемесячно, то в декларации за январь-апрель года.

Срок исковой давности может прерываться, если ваша компания признает свою задолженность перед контрагентом. Тогда срок давности нужно рассчитывать заново. Такие правила установлены в статье 203 ГК РФ. Это дает компании легальную возможность отсрочить уплату налога на прибыль с кредиторской задолженности на три года. Достаточно каким-либо способом подтвердить факт наличия этого долга.

Какие именно действия подтверждают долг, в законе не установлено. Но примерный перечень есть в пункте 20 постановления Пленума Верховного суда РФ от 12 ноября 2001 г. № 15, Пленума ВАС РФ от 15 ноября 2001 г. № 18.

Приведу достаточно распространенные способы, которыми компания может подтвердить долг перед контрагентом. Например, вы можете направить своему контрагенту гарантийное письмо. В этом письме ваша компания подтвердит свою задолженность и укажет срок, в течение которого планируется ее погасить.

То же самое можно сказать о ситуации, когда вы перечисляете партнеру хотя бы часть суммы, скажем, за поставленные им товары. Либо уплачиваете пени за просрочку платежа.

Еще срок исковой давности можно прервать, составив акт сверки. На этом моменте остановимся подробнее. Дело в том, что в идеале акт сверки должен подписать руководитель компании. На практике же этот документ зачастую подписывает главный бухгалтер. В таких случаях судьи могут посчитать, что срок исковой давности не прерывается. В качестве примера приведу постановление ФАС Западно-Сибирского округа от 22 июля 2009 г. № Ф04-4295/2009(10770-А67-50) .

Поэтому, если вы хотите отложить уплату налога с просроченной кредиторской задолженности, проследите, чтобы на акте сверки стояла подпись руководителя вашей компании. И убедитесь, что со стороны контрагента этот документ также заверил директор. Тогда вы точно сможете ориентироваться на дату акта сверки в целях налогового учета.

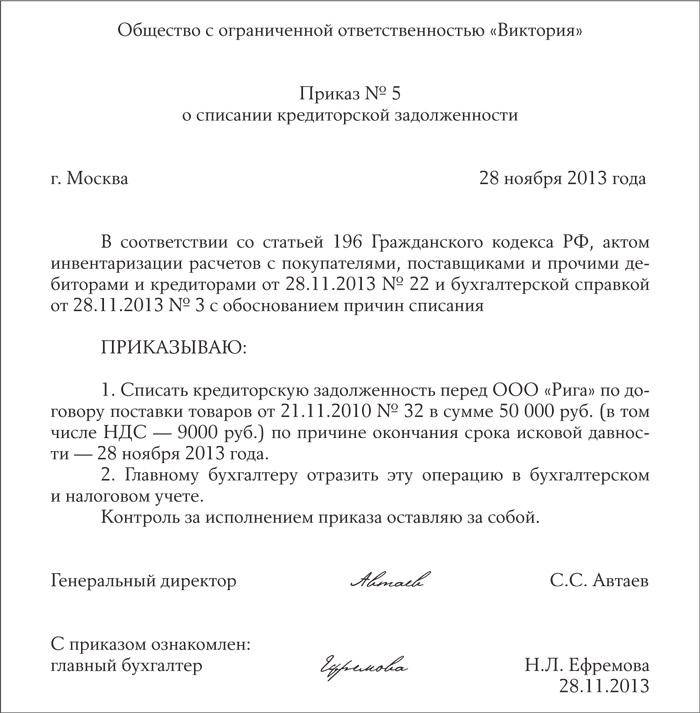

Ну и когда уже сумма безнадежного к взысканию долга подтверждена, остается только оформить приказ о его списании.

После чего сделайте в бухучете такую проводку:

ДЕБЕТ 60 (76) КРЕДИТ 91 субсчет Прочие доходы

- списана кредиторская задолженность.

Тем самым вы спишете кредиторскую задолженность, по которой истек срок давности, в состав прочих доходов.