Рейтинг: 4.2/5.0 (1863 проголосовавших)

Рейтинг: 4.2/5.0 (1863 проголосовавших)Категория: Бланки/Образцы

Новое за 01 октября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Основной задачей инвентаризации является именно сверка сумм дебиторской и кредиторской задолженности. Механизм инвентаризации предполагает подтверждение сумм задолженностей со стороны кредиторов и контрагентов. Подтверждающим документом является акт сверки. По итогам проведенных сверок составляется бухгалтерская справка и инвентаризационная опись. Образец каждого из документов можно найти в ниже.

Механизмы проведения инвентаризации дебиторских и кредиторских задолженностей Инвентаризация дебиторской и кредиторской задолженности – это обязанность руководителя и главного бухгалтера. Она определена «Законом о бухгалтерском учёте» (ФЗ-402 от 06.12.11). Инвентаризационная сверка предполагает подтверждение сумм дебиторских и кредиторских задолженностей со стороны предприятий-кредиторов и дебиторов. Данный момент подтверждает соответствующий акт.

Инвентаризация дебиторской и кредиторской задолженности – это обязанность руководителя и главного бухгалтера. Она определена «Законом о бухгалтерском учёте» (ФЗ-402 от 06.12.11). Инвентаризационная сверка предполагает подтверждение сумм дебиторских и кредиторских задолженностей со стороны предприятий-кредиторов и дебиторов. Данный момент подтверждает соответствующий акт.

Период её проведения выпадает на окончание отчётного года и является частью годовой отчётности. Как правило, отчётной датой является последний день в году, если это выходной, то предшествующая дата. Детализированные сроки и порядок проведения инвентаризации устанавливаются приказом руководителя.

Проведение инвентаризации позволяет предприятию уточнить следующие моменты:

Проводить инвентаризацию организация обязана в следующих ситуациях:

Таким образом, инвентаризация дебиторской и кредиторской задолженности – это проверка верности числящихся на счетах бухгалтерского счёта сумм. Так, проверка проводится по счетам за номерами 58, 60, 62, 66 и 76.

Если инвентаризация проводится по инициативе руководства предприятия, например, с целью улучшения процессов управления задолженностью, то количество счетов при проверке может быть сокращено.

Нюансы проверки счетов или как работает бухгалтер? Для чёткого определения порядка и особенностей работы бухгалтера, целесообразно представить некий общий шаблон или образец того, что проверяется при анализе каждого счёта:

Для чёткого определения порядка и особенностей работы бухгалтера, целесообразно представить некий общий шаблон или образец того, что проверяется при анализе каждого счёта:

Сроки и порядок проведения инвентаризации устанавливаются приказом руководителя.

Дынные суммы и расчеты должны подтверждаться первичной документацией. Примечательно, акт или справка о сверке к такого рода документам не относится.

Так, к таким документам относятся:

Данная бухгалтерская проверка предполагает составление следующих документов:

Проверка расчётов кредитов и займов проводится в разрезе каждого отдельно взятого договора.

При инвентаризации кредиторской задолженности важно принять во внимание момент начисления процентов. Именно при расчёте этих показателей допускается основная масса ошибок, в частности, берут за основу неверные периоды признания.

Несмотря на то, что порядок и сроки выплаты процентов – условие, определяемое статьями договора, и могут быть выплачены в дату погашения кредита или займа, учитывать проценты по ним следует равномерно в течение года или отчётного периода.

Результаты инвентаризационных сверок задолженностей оформляются таким документом, как акт инвентаризации расчётов с поставщиками, покупателями, прочими дебиторами и кредиторами. Акт составляется по форме за номером ИНВ-17. Вот его образец .

Дополнительно акт подтверждает справка по форме ИНВ-17 П. – приложение, образец документа смотрите вот здесь .

Акт должен содержать в себе следующие сведения:

Инвентаризацию можно считать успешно завершенной, если расхождений в сведениях и расчётах контрагентов, поставщиков и заказчиков с расчётными данными предприятия не найдено, а также отсутствуют сведения о просроченных задолженностях.

Инвентаризационный акт подписывается главным бухгалтером и руководителем предприятия, а также ставится печать организации. Справка подписывается только бухгалтером или иным лицом, отвечающим за достоверность и точность представленных в ней сведений.

Исправление ошибок В ситуации, когда в ходе инвентаризации были выявлены ошибки и прочие недочёты в расчётах, необходимо произвести внесение исправлений. Этот момент регламентируется 8 частью 10 статьи 402 Федерального закона. Порядок и правила внесения исправлений определяются пунктами Положения по бухгалтерскому учёту – ПБУ22-2010.

В ситуации, когда в ходе инвентаризации были выявлены ошибки и прочие недочёты в расчётах, необходимо произвести внесение исправлений. Этот момент регламентируется 8 частью 10 статьи 402 Федерального закона. Порядок и правила внесения исправлений определяются пунктами Положения по бухгалтерскому учёту – ПБУ22-2010.

Если была выявлена просроченная задолженность, как кредиторская, так и дебиторская, необходимо определиться с мероприятиями или принять меры к её скорейшему погашению. Какая задолженность считается просроченной, читайте здесь .

В ситуации с просроченной кредиторской задолженностью, необходимо выделить средства и произвести её оплату.

Если речь идёт о просрочках по дебиторским долгам, то необходимо предусмотреть варианты досудебного взыскания средств долга – направление претензий в адрес дебитора или подача исковых документов. Также возможным вариантом решения проблемы является прощение или списание долга при наличии основания для списания дебиторской задолженности. или его перекрытие взаимной кредиторской задолженностью.

Сомнительные долги и порядок работы с ними Информация о сомнительных долгах также может быть отражена в справке или акте инвентаризации, но в графе о дополнительных сведениях. Эта категория задолженности требует особого внимания руководителя и бухгалтера. Причины этого заключаются в следующем:

Информация о сомнительных долгах также может быть отражена в справке или акте инвентаризации, но в графе о дополнительных сведениях. Эта категория задолженности требует особого внимания руководителя и бухгалтера. Причины этого заключаются в следующем:

Признать долг сомнительным можно, если он отвечает признакам, обозначенным в 226 статье Налогового законодательства, в частности, в ее 1 пункте.

Нельзя отнести к категории сомнительной следующие виды задолженностей:

Условия, позволяющие признать долги сомнительными, обозначены в Положении по ведению бухгалтерского учёта и отчётности (№ 34н абзац 2 п. 70).

Таким образом, сомнительной, с учётом положений 266 статьи налогового законодательства, признаётся любая задолженность, возникшая перед налогоплательщиком в ходе реализации товаров или выполнения работ по договору, не имеющая банковской гарантии или поручительства, непогашенная в срок. Иными словами, любая просроченная и необеспеченная задолженность – это и есть сомнительный долг. Также сомнительными признаются долги, невозможность, взыскать которые подтверждена соответствующим решением службы приставов.

Любая просроченная и необеспеченная задолженность – это и есть сомнительный долг.

Избавиться от сомнительных долгов можно посредством списания с баланса предприятия или взаимозачётом. Последнее допускается на основании 410 статьи гражданского законодательства, если перед партнёром, который имеет перед предприятием просроченный необеспеченный долг, период возможности, взыскания которого истёк, имеется равноценная кредиторская задолженность. В этом случае допускается взаимное списание долга. Достаточного для этого заявления в одностороннем порядке.

При наличии объёмов сомнительных долгов, предприятие обязано сформировать их резерв.

Дополнительная информация о проведении инвентаризации долгов и анализе счетов в видео:

Порядок работы с просроченными долгами не многим отличается от работы с задолженностью сомнительного характера. Если просроченный долг взыскать невозможно, он подлежит списанию через прочие расходы, с указанием, что это именно просроченная задолженность.

Примечательно, что если долг списывается по убыточности должника, то на балансе он сохраняется еще 5 лет с момента списания. Это необходимо для того случая, если положение финансов должника изменится и долг можно будет предъявить повторно.

Если вы не погасили долг контрагенту в течение трех лет, компания производит списание кредиторской задолженности. Для этого надо оформить акт инвентаризации расчетов и бухгалтерскую справку.

Просроченную кредиторку, по которой прошел срок исковой давности, компания обязана включить в состав внереализационных доходов (п. 18 ст. 250 НК РФ). Но сделать это нужно строго в том отчетном периоде, когда прошел срок исковой давности! Об этом напомнили чиновники из Минфина России в письме от 28 января 2013 г. № 03-03-06/1/38 .

Поэтому настоятельно рекомендуется проводить инвентаризацию на конец каждого отчетного периода. То есть ежеквартально или ежемесячно. В зависимости от того, какой период является отчетным для вашей компании. Так вы будете своевременно выявлять кредиторскую задолженность, по которой истек срок исковой давности. А теперь давайте разберемся, какие документы и как нужно оформить, когда проводится списание кредиторской задолженности.

Акт инвентаризации расчетов при списании кредиторской задолженностиПрежде всего проведите инвентаризацию расчетов с дебиторами и кредиторами. Суть ее в том, чтобы соотнести числящиеся на бухгалтерских счетах суммы дебиторской и кредиторской задолженности с фактическими цифрами. Инвентаризация расчетов включает в себя расчеты с банками, с бюджетом и внебюджетными фондами, с покупателями и заказчиками, с прочими дебиторами и кредиторами и т. д.

Вот что нужно установить при проверке расчетов. Во-первых, равны ли дебетовые и кредитовые остатки по счетам расчетов по балансу, остаткам в оборотных ведомостях. Тут же вы выявите задолженность, по которой истекли сроки исковой давности.

А во-вторых, в ходе инвентаризации проверьте правильность и обоснованность числящейся в бухгалтерском учете задолженности по недостачам и хищениям, если такая есть.

Результаты инвентаризации оформите в акте. Напомню, что сейчас унифицированные формы первичных документов не обязательны. Поэтому акт оформляйте по той форме, которая утверждена в вашей учетной политике. Если вы продолжаете использовать типовые формы, то просто возьмите бланк № ИНВ-17.

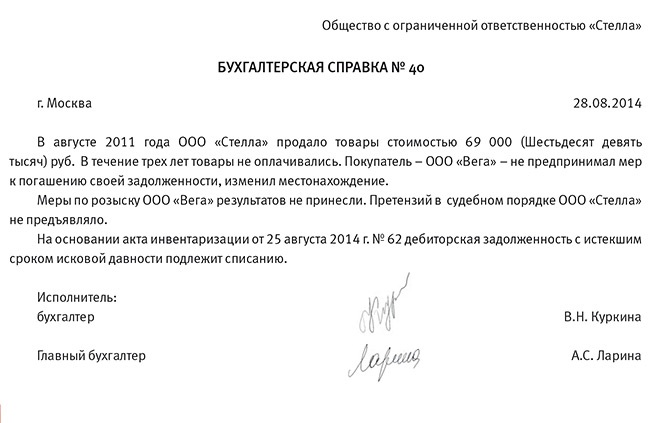

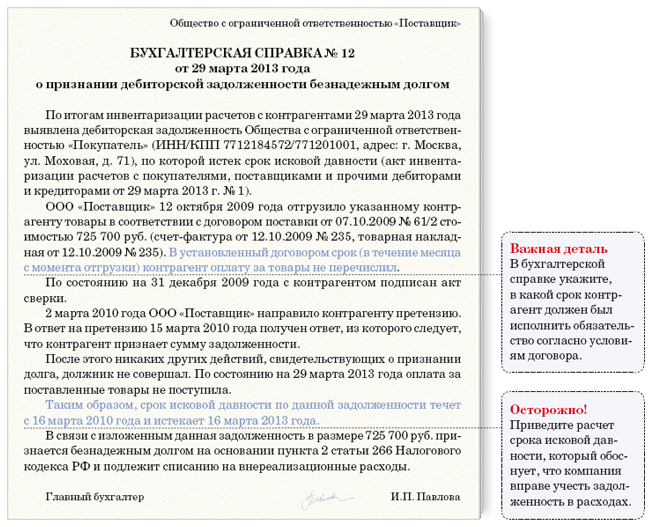

Бухгалтерская справка для списания кредиторской задолженностиПомимо акта инвентаризации вам нужно подготовить бухгалтерскую справку. В ней вы приведете все необходимые сведения о задолженности. То есть обозначите, по какому договору возник этот долг, сделаете ссылки на накладные, акты или другую первичку. Еще приведите расчет срока исковой давности. Так, бухгалтерская справка обоснует дату списания кредиторки. Вот так должна выглядеть бухгалтерская справка:

Общество с ограниченной ответственностью "Стандарт"

БУХГАЛТЕРСКАЯ СПРАВКА № 24 от 29.03.2016

О СПИСАНИИ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

В результате инвентаризации расчетов с контрагентами 29 марта 2016 года выявлена кредиторская задолженность перед ООО "Престиж" (ИНН 7714572180, ККПП 771401001, адрес: г. Москва, ул Никитская, д. 25), по которой истек срок исковой давности (акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами от 29 марта 2016 г. № 3).

Данная задолженность возникла по договору поставки товаров от 4 марта 2013 г. № 52. Установленный в п. 3.7 указанного договора срок оплаты товаров - до 16 марта 2013 года включительно.

Сумма задолженности за поставленные товары составляет 136 700 руб, в том числе НДС - 20 853 руб.

Срок исковой давности за товары истекает 17 марта 2016 года.

Таким образом, кредиторская задолженность в размере 136 700 руб. подлежит включению в состав внереализационных доходов по налогу на прибыль за I квартал 2016 года на основании пункта 18 статьи 250 Налогового кодекса РФ и списанию в бухгалтерском учете.

Списание кредиторской задолженности (срок исковой давности)Чтобы не ошибиться в расчете налога на прибыль, бухгалтеру нужно правильно исчислить срок исковой давности по задолженности. За основу возьмите правила, которые установлены в Гражданском кодексе. Рассмотрим их подробнее.

Прежде всего вам нужно определить, в какой срок ваша компания должна была исполнить свое обязательство перед контрагентом согласно условиям договора. Возможно, вы изменяли договор. Тогда проверьте тексты дополнительных соглашений к нему. Не исключено, что первоначальный срок в них продлевали.

Важный момент! Фактически задолженность перед контрагентом могла возникнуть у вас не на ту дату, которая прописана в договоре. Скажем, на момент, когда вы получили от поставщика товары. Но для расчета срока исковой давности значение имеет именно договорный срок. Это предусмотрено в пункте 2 статьи 200 ГК РФ.

Сам срок исковой давности нужно считать со следующего дня после того, как прошел этот договорный срок. По общему правилу срок давности составляет три года. Это указано в статье 196 ГК РФ.

Пример

Как определить период, в котором нужно учесть кредиторскую задолженность с истекшим сроком исковой давности

Допустим, ваша компания заключила с контрагентом договор оказания услуг. Акт приемки-сдачи услуг стороны подписали 5 апреля 2013 года.

В договоре прописано, что заказчик должен оплатить услуги до 14 апреля 2013 года включительно. Поэтому срок исковой давности нужно считать начиная с 15 апреля 2013 года. А истечет он, соответственно, 15 апреля 2016 года.

Поэтому в данном случае компания должна включить сумму задолженности за оказанные услуги в доходы в декларации по налогу на прибыль за полугодие 2016 года. Если же компания сдает отчетность ежемесячно, то в декларации за январь–апрель 2016 года.

Срок исковой давности может прерываться, если ваша компания признает свою задолженность перед контрагентом. Тогда срок давности нужно рассчитывать заново. Такие правила установлены в статье 203 ГК РФ. Это дает компании легальную возможность отсрочить уплату налога на прибыль с кредиторской задолженности на три года. Достаточно каким-либо способом подтвердить факт наличия этого долга.

Какие именно действия подтверждают долг, в законе не установлено. Но примерный перечень есть в пункте 20 постановления Пленума Верховного суда РФ от 12 ноября 2001 г. № 15, Пленума ВАС РФ от 15 ноября 2001 г. № 18.

Рассмотрим достаточно распространенные способы, которыми компания может подтвердить долг перед контрагентом. Например, вы можете направить своему контрагенту гарантийное письмо. В этом письме ваша компания подтвердит свою задолженность и укажет срок, в течение которого планируется ее погасить.

То же самое можно сказать о ситуации, когда вы перечисляете партнеру хотя бы часть суммы, скажем, за поставленные им товары. Либо уплачиваете пени за просрочку платежа.

Еще срок исковой давности можно прервать, составив акт сверки. На этом моменте остановимся подробнее. Дело в том, что в идеале акт сверки должен подписать руководитель компании. На практике же этот документ зачастую подписывает главный бухгалтер. В таких случаях судьи могут посчитать, что срок исковой давности не прерывается. В качестве примера приведу постановление ФАС Западно-Сибирского округа от 22 июля 2009 г. № Ф04-4295/2009(10770-А67-50) .

Поэтому, если вы хотите отложить уплату налога с просроченной кредиторской задолженности, проследите, чтобы на акте сверки стояла подпись руководителя вашей компании. И убедитесь, что со стороны контрагента этот документ также заверил директор. Тогда вы точно сможете ориентироваться на дату акта сверки в целях налогового учета.

Ну и когда уже сумма безнадежного к взысканию долга подтверждена, остается только оформить приказ на списание кредиторской задолженности.

После чего сделайте в бухучете такую проводку:

ДЕБЕТ 60 (76) КРЕДИТ 91 субсчет «Прочие доходы»

Тем самым произойдет списание кредиторской задолженности, по которой истек срок давности, в состав прочих доходов.

Зачем приказ? Достаточно все оформить бухгалтерской справкой.

Инвентаризация проводится на основании приказа руководителя п. 26 Положения. Дебиторская задолженность с истекшим срокомИмейте в виду, списание долга в убыток из-за неплатежеспособности должника не аннулирует задолженность. Ее нужно просто вынести за.

Списание дебирорки-кредиторки. ЧТО ЭТО? Расскажите, пожалуйста, что это такое, для чего и как это делается?Если у вас висят долги или вам должны более 3 лет, то после проведения ревизии вы списываете эти суммы на внереализационные доходы и расходы

Письменным обоснованием списания конкретного обязательства являются акт инвентаризации по форме ИНВ-17 и бухгалтерская справка, на основании которых руководитель издает приказ о списании кредиторской задолженности.

Какую сделать проводку?Д 91.2 К 62.1 Приказ директора на списание задолд\женности. и не включать в расходы для прибыли

Согласно ст. 196 ГК РФ исковая давность для списания дебиторской задолженности составляет три года. ДЗ в бухгалтерском учете списывается на основании итогов инвентаризации задолженности, письменных пояснений и приказа руководителя организации.

Юля пансала верно! Но я не согласна в части Прибыли! Можно и нужно учитывать данную сумму при расчете налога на прибыль

ИринаКу, нельзя! Право списать безнадежный долг имеется только в том налоговом периоде, когда истек срок исковой давности. У Евгении висяк с "лохматого года", такое можно списать только уточненным расчетом, и то если не истек период для уточненки. Да и документы вряд ли сохранились.

Как грамотно списать дебиторскую задолженность в таком случае?Вы по истечении 36 месяцев исполнили решение суда,

документ. "решение об окончании испонительного производства"

пока поздравляю. возможно продолжение.

Документ отсутствует в свободном доступе. Чтобы приобрести систему ГАРАНТ, оставьте заявку на бесплатную презентацию системы в Вашем офисе. Образец приказа о списании дебиторской задолженности.

Когда можно списать на убытки денежные средства,котрые согласно судебному исполнительному листу нам должны.При условии..Не полный вопрос.

Образцы документов, с помощью которых можно списать кредиторскую задолженность, нена бухгалтерских счетах суммы дебиторской и кредиторской задолженности с фактическими цифрами.к взысканию долга подтверждена, остается только оформить приказ о его списании.

Согласно п. 77 Положения о бух. учете, срок исковой давности составляет 3 года. Но если есть исполнительный лист, решение о взыскании, то вы не имеете прав списать на убытки до тех пор, пока у вас н руках не будет Постановление судебных приставов о прекрашении судебного делопроизводства. Только тогда Руководитель издает приказ о списании задлженности на основании этого Постановления.

Нужен текст приказа о списании дебиторской задолженности Какие должны быть проводки? Установлена просроченная задолженность: с заказчиками(дебиторами); с прочими кредиторами. Образец акта списания дебиторской задолжености1)Образец бухгалтерской справки о списании дебиторской задолженности

Общество с ограниченной ответственностью «Сфера»

3 октября 2008 года

БУХГАЛТЕРСКАЯ СПРАВКА № 10

о списании дебиторской задолженности

Согласно приказу от 19.09.08 № 9-П, в ООО «Сфера» проведена инвентаризация расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами (кроме расчетов с бюджетом, внебюджетными фондами по налогам и сборам) по состоянию на 1 октября 2008 года.

В ходе инвентаризации комиссия выявила, что по договору поставки от 01.02.05 № 2-05, заключенному с ЗАО «Мелиса». срок исковой давности истек.

Сумма дебиторской задолженности составляет 5252 рубля (в том числе НДС 801,14 руб.). Срок окончательного платежа истек 1 августа 2005 года. 2 августа 2005 года ООО «Сфера» направило претензию с требованием погасить задолженность. В своем ответе ЗАО «Мелиса» признало долг и обязалось погасить его не позднее 20 августа 2005 года. Однако деньги своевременно ООО «Сфера» не поступили.

Срок исковой давности по договору № 2-05 составляет три года. В связи с тем, что ЗАО «Мелиса» признало свой долг, срок исковой давности прервался. Следовательно, он истек 20 августа 2008 года (ст. 196, 203 ГК РФ). Других оснований для перерыва, а также для приостановления срока исковой давности не имеется. В связи с выявленными обстоятельствами на основании акта инвентаризации от 02.10.08 № 6 и в соответствии со статьями 265 и 266 НК РФ указанная дебиторская задолженность подлежит списанию.

Главный бухгалтер ООО «Сфера» Иванова (Иванова)

2)По результатам проведенной по состоянию на 1 декабря 2008 года инвентаризации рассчетов с дебиторами и кредиторами

ПРИКАЗЫВАЮ:

Списать с учета сумму дебиторской задолженности ______ рублей согласно акта инвентаризации задолженности и учесть в уменьшение налогооблагаемой прибыли.

Ген. директор Иванов И. И.

приблизительно так.

По поиску в яндексе.

Процедура списания дебиторской задолженности. Содержание статьиСписание просроченной дебиторской задолженности невозможно без определенных оснований.Образец мирового соглашения.

ПРИКАЗ № 45

о списании дебиторской задолженности в связи с истечением срока исковой давности

г. Москва 1 февраля 2011 года

Задолженность ООО «Неон» перед ООО «Организация» в сумме 283 000 руб. признать безнадежной на основании следующих документов:

—постановление об окончании исполнительного производства службы судебных приставов от 26 января 2011 года №48/1029;

—акт судебного пристава-исполнителя о невозможности взыскания задолженности от 25 января 2011 года № 123;

—бухгалтерская справка от 29 января 2011 года № 1;

—акт сверки расчетов с ООО «Неон» от 31 августа 2009 года № 3;

—акт инвентаризации задолженности от 29 января 2011 года № 5.

Сумму 283 000 руб. включить в расходы по налогу на прибыль в 1 квартале 2011 года и в прочие расходы в бухгалтерском учете.

Ответственность за исполнение приказа возложить на главного бухгалтера Кротова В. А.

Генеральный директор

ООО «Организация» ЗенковецЛ. Д. Зенковец

С приказом ознакомлен (а) :

Главный бухгалтерКротовВ. А. Кротов01.02.2011

Вот примерный приказ (откорректируете под свое). к ниму прикладываете все документы по данной задолженности на основании которых списываете.

Списать просроченную дебиторскую задолженность с истекшим сроком исковой давности по (предприятию). на сумму, в т. ч. НДС (..), возникшую.

Ответственный: главный бухгалтер.

Приказ о списании дебиторской задолженности в связи с истечением срока исковой давности образец заполнения Бухгалтерский учет. 2009, n 23. Бланки и типовые формы .

Каким образом можно списать дебиторскую задолженность.Это тока Кудрин сможет :-)))

Акт на списание материалов образец и обязательные реквизиты. ПБУ 18 02.Срок исковой давности для списания просроченной дебиторской задолженности установлен Гражданским кодексом и составляет три года ст. 196 НК РФ .

Обычно через три года, если нет другой возможности получить деньги. Списывают на прочие внереализационные доходы. 91/62

Только по истечению срока давности. По моему через три года.

Дебиторская задолженность возникает:

– если поставщик (исполнитель). получивший предоплату, не отгрузил продавцу (заказчику) оплаченные товары (работы, услуги) ;

– если покупатель (заказчик) не выполнил перед поставщиком (исполнителем) свои обязательства по оплате поставленных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) ;

– если заемщик не вернул предоставленный организацией кредит (заем) ;

– если сотрудник не отчитался по суммам, выданным под отчет;

– если у организации возникла переплата по налогу (сбору) .

В бухучете дебиторскую задолженность нужно списать:

– после истечения срока исковой давности;

– в других случаях, когда она становится нереальной для взыскания, например, при ликвидации организации.

Об этом сказано в пункте 77 Положения по ведению бухгалтерского учета и отчетности.

Общий срок исковой давности составляет три года (ст. 196 ГК РФ). Течение срока исковой давности определяется в следующем порядке:

– по обязательствам, срок исполнения которых определен, – по окончании срока исполнения обязательства;

– по обязательствам, срок исполнения которых не определен либо определен моментом востребования, – с момента возникновения права кредитора предъявить требование об исполнении обязательства.

Об этом сказано в пункте 2 статьи 200 Гражданского кодекса РФ.

Срок исковой давности может прерываться. Основанием для прерывания срока исковой давности являются действия лица, свидетельствующие о признании долга. Об этом сказано в статье 203 Гражданского кодекса РФ.

Списывать дебиторскую задолженность нужно отдельно по каждому обязательству. Размер просроченной дебиторской задолженности определяется по результатам инвентаризации. Данная сумма отражается в акте по форме № ИНВ-17. Инвентаризация проводится по приказу руководителя (форма № ИНВ-22).

Письменным обоснованием списания конкретного обязательства служат акт инвентаризации по форме № ИНВ-17 и бухгалтерская справка, на основании которых руководитель издает приказ о списании дебиторской задолженности.

Об этом сказано в пункте 77 Положения по ведению бухгалтерского учета и отчетности, письме УФНС России по г. Москве от 13 декабря 2006 г. № 20-12/109630.

К акту инвентаризации дебиторской задолженности необходимо приложить документы, подтверждающие ее возникновение:

– договоры, в которых указаны сроки погашения обязательств контрагентами;

– товарные накладные;

– акты выполненных работ (оказанных услуг) ;

– акты инвентаризации дебиторской задолженности на конец отчетного (налогового) периода.

Такой перечень документов приведен в письме УФНС России по г. Москве от 27 июня 2008 г. № 20-12/060959.

Списание безнадежной дебиторской задолженности необходимо отразить проводкой:

Дебет 91-2 Кредит 62 (71, 76)

– списана на прочие расходы безнадежная дебиторская задолженность.

Чтобы списать дебиторскую задолженность в налоговом учете, нужно сначала признать ее безнадежной.

1. Вам нужно разобраться с самой задолженностью. Если предприятие прекратило свою деятельность документальным подтверждением ликвидации организации-должника может служить выписка из ЕГРЮЛ. Порядок получения данной выписки установлен ст. 6 Закона N 129-ФЗ (см. Письмо Минфина России от 15.02.2007 N 03-03-06/1/98).

2. Необходимо также рассмотреть вопрос о порядке учета сумм НДС по списанной дебиторской задолженности (т. е. как поступить с суммой НДС, уплаченной в бюджет по реализованным товарам (работам, услугам). в случае признания дебиторской задолженности по этим товарам (работам, услугам) безнадежной). НК РФ не дает однозначного ответа на данный вопрос. Минфин России в данной ситуации рекомендует налогоплательщикам списывать на затраты сумму дебиторской задолженности полностью, включая НДС (Письмо от 07.10.2004 N 03-03-01-04/1/68).

В бухгалтерском учете списание дебиторской задолженности в данном случае отражается следующими записями:

- Дебет 91-2 Кредит 62 (60, 76) - списана сумма дебиторской задолженности (с НДС) ;

- Дебет 007 - учтена за балансом сумма списанной дебиторской задолженности.

Если предприятие прекратило свою деятельность до дебеторку можно сразу списывать на расходы, только в налоговом учете она не будет признаваться как расходы. Только по истечению трех лет (Украинское законодательство). вы сможете включить их в расходы по налоговому учету (Отчет о прибылях и убытках). Точнее говоря они в отчете будут всегда но на размер прибыли по налоговому учету не влияют.

YA lyublyu dizayn - eto internet-magazin lyubyh otdelochnyh materialov dlya remonta i komplektacii stroitelnyh obektov pod klyuch, predlagayuschiy shirokiy vybor predmetov interera vysokogo kachestva po konkurentosposobnym cenam. YA lyublyu dizayn - eto vozmozhnost ne tolko priobresti.

Однако!

Непонятно где архив бухгалтерии.

Вам бы аналитику по этой дебиторской задолженности, где то во вселенной она должна быть. Тем более перед закрытием вроде налоговая проверка должна быть? Или я чего то недопонимаю?

Если по-простому, то берете акт сверки, подписанный с обеих сторон, в программе создаете бухгалтерскую справку. Проводки такие: 60.1 (Поставщик, договор)/91.1 (Корректировка задолженности по акту сверки) - на сумму разницы. Это будет при расчете налога на прибыль ваш прочий доход. Если хотите, то можете сделать инвентаризацию кредиторской/дебиторской задолженности. Тогда нужны будут приказы на проведение такой инвентаризации, а потом на списание кредиторской задолженности (на какую статью, на какую сумму, по какому контрагенту). Как-то так.

Приказ n. О списании дебиторской задолженности. В качестве безнадежного долга.истечением срока исковой давности приказываю списать дебиторскую задолженность по товарам, поставленным в адрес.

Можно ссылку на закон, который разрешает списание задолженности по акту сверки?

Акт сверки на то он и акт, формируем свой акт, смотрим расхождения, находим причину, выясняем, чья ошибка, Ваша (провели лишнюю накладную на поступление). или поставщика (Вам накладную выписали, а у себя в учете не отразили) .

Вносим исправления в учетные данные!

Только так, и никаких списаний задолженности по акту сверки.

У нас в организации бухгалтер иногда платит суммы ошибочные, например, не 352р, а 325. И вот так и висит и у нас и у поставщика должок. А вообще, если Вам оплатили счет, а документы еще не закрыты, подбейте счет на 1р. меньше. У нас, если квартал не закрыт, бывают договоренности об изменении/перепроведении документов

На основании первичных учетных документов, руководитель организации издает приказ распоряжение о списании дебиторской или кредиторской задолженности в бухгалтерском учете.

Бывает в том случае если счёт был с копейками, а одна из сторон его округлила не в ту сторону. Сверьте расчёты по акту.

Если, все что ранее вам было написано, не подейстовало, ждите 3 года, через 3 года составьте акт инвентаризации комиссии, заключение о списании, оформите протоколом комиссии, а потом приказ о списании просроченной кредиторской, а может и дебиторской задолженности.

Как правильно написать служебное письмо о списания безнадежной дебиторской задолженности,Для кого нужно это служебное письмо? Списание дебиторской задолженности -прерогатива самой фирмы. Все это можно отразить в бухгалтерской справке на основании приказа руководителя.

У кого есть образец приказа на списание дебиторки и акт списания дебиторки? буду очень благодарна! Отражение в учете списания дебиторской задолженности зависит от того создается резерв по сомнительным долгам или нет.

Непонятна проводка Дт70 Кт76 Ежемесячное удержание в погашение предоставленного займа.73-150, 51 Предоставлен заем работнику. № КО-2 "Расходный кассовый ордер",

Платежное поручение (0401060),

Выписка банка по расчетному счету.

73-191-1Начислены проценты по займам,

предоставленным работнику. Бухгалтерская справка-расчет.

7073-1Удержаны суммы займа и процентов

по нему из заработной платы работника. № Т-49 "Расчетно-платежная ведомость",

№ Т-51 "Расчетная ведомость"

5073-1В кассу организации работником

возвращен заем и проценты по нему. № КО-1 "Приходный кассовый ордер".

91-273-1Списана задолженность работника

по выданному займу. Приказ (распоряжение) руководителя

по списанию задолженности по выданному займу.

Такие проводки должны быть, а при чем здесь 76 счет?

Парни, благодарю, у меня вс получилось Скачал Приказ о списании дебиторской и кредиторской задолженности образец.

76 счет активно-пассивный

Почему Кредит 76?

Да потому, что когда выдается работнику займ, мы ставим Д 76 К 50,т. е. мы создаем дебиторскую задолженность, работник стал нам должен. Поэтому, если предприятию должны другие организации или отдельные лица, то этих должников называют дебиторами, а их задолженность предприятию — дебиторской.

И наоборот, если предприятие пользуется привлеченными или заемными средствами, то оно имеет кредиторскую задолженность перед другими организациями или отдельными лицами, которые являются кредиторами этого предприятия.

Никогда тебе не быть бухгалтером. не начинай

Подскажите пожалуйста как написать приказ о списании просроченной дебиторской и кредиторской задолженности. Примерную текстовку. Или непримерную как у Вас на фирме .

Нам экзамен не сдавать. До фига написала. читать лень даже.

Вероника права.

если бы у тебя было бы желание быть бухгалтером, то ты нашла ответы. (хотя по себе такого я не замечала)

Это задолженность юридическому лицу если простым языком.

Как списать просроченную дебиторскую задолженность - списание дебиторской задолженности, оформитьШаг - 5 После этого на основании всех вышеперечисленных документов издайте приказ о списании просроченной дебиторской задолженности.

Это, когда вам должны бабки, а Вы не шевелитесь, чтобы их вернуть!)))

Списание просроченной дебиторской задолженностиМожно, если руководитель согласен.

Но я бы на вашем месте либо подал в суд,

либо все таки показал убытки, но не просто убытки,

а сделал бы спец счет "Страховка от просрочки",

и на этот счет например складывал с каждой продаже 1% стоимости,

и включал бы это в себестоимость продукции (ну не в саму себестоимость,

а в расходы по продажам, главное чтобы уменьшить прибыль) .

Если вдруг случается просрочка и ее не возможно взыскать,

то покрывал бы убыток с этого счета "Страховка от просрочки".

Сам себя застраховал! (-:

Процент можно высчитать например за последние три года

отношением суммы просрочки к всего выставленным счетам.

В идеале можно туда включить не только невозможные к взысканию,

но и все другие. Но тогда надо вести журнал недобросовестных покупателей.

Образец приказа на списание - Образец приказа по списанию - пример. Списание просроченной дебиторской задолженности 5 сообщений. Списание производится на основании приказа распоряжения руководителя.

Просроченную дебиторскую задолженность списывают по истечении 3 лет с доказательством того что Вы с ней работали \письма к покупателю, обращение в ИМНС и др. \

а почему Вы не хотите вернуть свои деньги.

При проверке боюсь задолбитесь налоговой объяснять почему частично списали просроченную дебзадолженность, поэтому советую всю просроченную по которой истек срок исковой давности.

ZiB, на 90 ни в коем случае списывать нельзя.

А насчет "Руководитель согласен" - такого руководителя собственники могут прогнать вместе с бухгалтером.

В соответствии с п. 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено Приказом Минфина от 29 июля 1998 г. №34н) суммы кредиторской задолженности, по которым срок исковой давности истек, списываются с баланса на основании данных проведенной инвентаризации, письменного обоснования и приказа руководителя организации.

. Списание суммы кредиторской задолженности, по которой истек срок исковой давности:

Д 60 "Расчеты с поставщиками и подрядчиками", 66 "Расчеты по краткосрочным кредитам и займам", 67 "Расчеты по долгосрочным кредитам и займам", 71 "Расчеты с подотчетными лицами", 76 "Расчеты с разными дебиторами и кредиторами" –

К 91-1 "Прочие доходы".

2. Отражение прибыли по итогам отчетного периода:

Д 91-1 "Прочие доходы" –

К 91-9 "Сальдо прочих доходов и расходов".

3. Отражение финансового результата:

Д 91-9 "Сальдо прочих доходов и расходов" –

К 99 "Прибыли и убытки".

4. Начисление налога на прибыль:

Д 99 "Прибыли и убытки" –

К 68 "Расчеты по налогам и сборам".

Файл Образец приказа на списание просроченной задолженности. СсылкаО возможности учета в составе внереализационных расходов при исчислении налога на прибыль суммы безнадежной дебиторской.

Работник не вернул подотченые деньги. Как поступить?Можно. проведите обе суммы

Порядок списания дебиторской задолженности описан в статьях Просроченная дебиторская задолженность и Списание дебиторской задолженности.На основании приказа руководителя данная задолженность списана.

Если работник не отчитался в предусмотренный приказом или Учетной Политикой срок, то его задолженность вычитается из зарплаты. При этом применяется проводка Д70 К71.

Конечно может. Составляется авансовый отчет на купленные для предприятия расходные материалы подотчетным лицом, вы проводите этот авансовый отчет и делаете проводку Д-т 10 К-т 71 -тем самым закрываете сумму выданную данному подотчетному лицу. Или же как написал Сергей удерживаете данную сумму из з-платы работника.

ЗадолженностьИ не забудьте документально подтвердить невозможность взыскать задолженность

Н. Салиева, главный бухгалтер. Как издать приказ на списание просроченной дебиторской кредиторской задолженности? Имеется ли у вас примерный образец приказа распоряжение руководства.

Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались.

Вместе с тем, при применении данной правовой нормы на практике, необходимо принимать во внимание следующий вывод Федерального Арбитражного суда кассационной инстанции: Действующее законодательство не содержит обязанности налогоплательщика списать дебиторскую задолженность в момент, когда истек трехгодичный срок исковой давности. Истечение срока исковой давности является не единственным условием списания дебиторской задолженности. Такая задолженность подлежит списанию также в случае признания ее нереальной для взыскания. Нереальность взыскания определяется самостоятельно хозяйствующим субъектом, который руководствуется совокупностью объективных обстоятельств, сложившихся в процессе его деятельности (Постановление Федерального Арбитражного Суда (далее ФАС) Волго-Вятского округа от 9 марта 2006 года №А43-20240/2005-30-656).

В соответствии с пунктом 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина Российской Федерации от 29 июля 1998 года №34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» :

«списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника» .

Так что не забудьте отразить долг на забалансовом счете.

Вообще дебиторка по истечении 3 лет да к тому же если есть решение суда списывается в доходы организации а не на забаланс

Ребят, нужна помощь. Где можно найти образец приказа на списание дебиторской задолженности. Вроде искала везде, ничо не нашла. Помогите, дайте ссылочку, очень нужно!

Сверились с контрагентом: по моим данным сальдо в их пользу 1000 руб. по их данным сальдо 0 руб.Может вы неправельно выписку банковскую разнесли, посмотрите в их акте сверки какая сумма конкретно не идет, там и ищите.

После этого выпускается приказ руководителя о списании задолженности дебиторской и или кредиторской. Как видим, задолженность, определенная как нереальная к взысканию, будь то дебиторка или кредиторка. подлежит списанию.

Можно списать на основании акта сверки. )) )

Кредиторская задолженность (включая задолженность перед персоналом по депонированной заработной плате). по которой срок исковой давности истек, включается в состав прочих доходов организации на основании данных проведенной инвентаризации ( актов сверки)

Кредиторская задолженность включается в состав прочих доходов в сумме, в которой эта задолженность была отражена в бухгалтерском учете организации (п. 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. п. 10.4, 16 ПБУ 9/99). Поэтому, в случае если списываемая кредиторская задолженность образовалась в результате получения аванса (предварительной оплаты). сумму НДС, исчисленную с этого аванса (предварительной оплаты) и учитываемую обособленно на счете 62 "Расчеты с покупателями и заказчиками" (или 76 "Расчеты с разными дебиторами и кредиторами"), организация при списании кредиторской задолженности должна включить в состав прочих расходов (п. п. 11, 16, 18 ПБУ 10/99).

Значит какой-то документ не провели просите акт сверки за весь период работы с контрагентом.

Кредитовое сальдо можете списать во внереализационный доход. Подать корректировку по налогу на прибыль за 2006 год с указанием дохода прошлых лет, заплатить недоимку, ждать начисления пени. В бух. учете начислить налог на прибыль с дохода прошлых лет в 2009 годом. Налог по ставке 2006 года. Иначе при проверке это придется делать, да еще штраф платить.

Составте акт инвентаризации задолженности и по приказу руководителя спишите эту сумму на прибыль, где теперь искать эту тывсячу.