Рейтинг: 4.9/5.0 (1913 проголосовавших)

Рейтинг: 4.9/5.0 (1913 проголосовавших)Категория: Бланки/Образцы

Судья выстраивает суждение о подписавшемся, что написал свои взгляды, просматривая заявление и его смысл. Фактически заявление это описание личности заявителя. Это случается очень существеннымв случаях, если результат зависит от эмоционального убеждения. Сложить правильный документ у юриста будет увесисто стоить. Потому что это труд, не возможный без умения.

Спецтехника со временем полностью вырабатывает свои ресурсы и приходит в негодность. В таком случае ее приходится списывать, так как она уже не может приносить пользу владельцам. Как организациям правильно и законно списать вышедшую из строя спецтехнику, чтобы не пришлось, например, платить штраф за списанный экскаватор?

Списание непригодной техники производится согласно п.29 6/01 «Учет основных средств». Согласно этому положению не способные приносить выгоду или выставленные на продажу основные средства организации снимаются с бухгалтерского учета. Снятие с учета основных средств производится и тогда, когда они пострадали при стихийном бедствии, аварии, пожаре, а также в случае дарения, мены, передачи по договору или внесения в счет общего вклада при совместной деятельности.

Если организация самостоятельно выполняет списание, то чтобы снять с бухгалтерского учета списанный экскаватор нужно будет создать специальную комиссию. Состав комиссии таков: главный бухгалтер, председатель комиссии, лицо, которое материально отвечает за сохранность средств организации. Созданная комиссия произведет осмотр спецтехники, укажет причины их списания, установит, можно ли ее дополнительно использовать или нет.

Если в организации нет специалистов нужного уровня, то следует привлечь специалистов из другой организации, чтобы они выдали заключение на списание. Если комиссия подтвердит, что списанный экскаватор совершенно непригоден для дальнейшего использования, то руководитель сторонней организации составляет приказ о его списании.

После этого оформляется сам акт о списании.

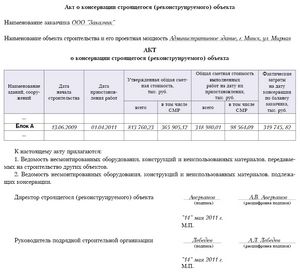

Акт о списании средств оформляют по форме номер ОС-4 в двух экземплярах. Акты подписывают все члены комиссии, после чего они утверждаются главой организации или его уполномоченным лицом. Один экземпляр акта списания нужен для бухгалтера, а второй – для того, кто несет материальную ответственность за сохранность средств.

Процедура списания и утилизации основных средств.4.3.6 Действия Директора при списании и утилизации торгового оборудования/ материалов:

а. Скачать с корпоративного портала Акт на списание основных средств (форма № ОС-4);

б. В Акт на списание Основных Средств (ОС) внести информацию о наименовании, артикуле, количестве оборудования подлежащего утилизации, а также ФИО членов комиссии (Директор, Администратор торгового зала, кладовщикКладовщик);

в. Заполненный в электронном виде Акт списания ОС отправить в Службу поддержки розничных магазинов (RetailSupport.RU@adidas-group.com). В заявке необходимо указать состояние торгового оборудования, а также добавить фотографии оборудования, подлежащего утилизации;

г. Утилизировать оборудование разрешено только после получения по электронной почте положительного согласования от ответственного Специалиста по работе с розничными магазинами;

д. Оригинал заполненного акта на списание ОС (основных средств) с подписями членов комиссии необходимо предоставить в офис ответственному Специалисту по работе с розничными магазинами;

ru-hd.emea.adsint.biz/ и закрыть заявку;

ж. Утилизация оборудования осуществляется силами персонала магазина, посредством разбора на детали;

з. При необходимости привлечения подрядной организации для утилизации оборудования необходимо дополнительно отправить заявку в службу технической поддержки магазинов (RetailSupport.RU@adidas-group.com).;

24.5 Процедура перемещения/списания основных средств при закрытии или реконструкции магазина.

Территориальный менеджер по управлению розничной сетью по электронной почте сообщает Менеджеру по координации проектов и Директору о закрытии подотчетного магазина, с указанием в электронном письме даты, до которой необходимо освободить помещение.

4.3.7 Действия Директора магазина по работе с основными средствами при закрытии или реконструкции магазина:

Директор магазина обязан обеспечить наличие каталогов торгового, складского, светового, противокражного, аудио-видео оборудования и мебели, Акт на списание основных средств, Бланк заявки на транспорт, Накладную на перемещение. Все необходимые документы для заполнения находятся на корпоративном портале.

а. Провести полную инвентаризацию торгового, складского, светового, противокражного, музыкального оборудования и мебели;

б. Получить график работы по закрытию магазина от ответственного Специалиста по работе с розничными магазинами;

в. Подготовить полный перечень оборудования, находящегося в магазине;

г. Подготовить фотографии всего повреждённого оборудования;

д. Отправить ответственному Специалисту по работе с розничными магазинами полный перечень оборудования, фотографии оборудования;

е. Узнать у представителя Отдела отдела эЭксплуатации информацию о дате проведения демонтажных работ силами подрядной организации

ж. Получить решение на перемещение/утилизацию оборудования от ответственного Специалиста по работе с розничными магазинами;

з. Получить заполненный Акт на списание ОС/Накладные на перемещение с данными отдела бухгалтерии от ответственного Специалиста по работе с розничными магазинами;

и. Подписать Акты на списание/Накладные на перемещение (в Акте на списание ОС должны обязательно присутствовать подписи членов комиссии: директорДиректор, администратор торгового зала, кладовщикКладовщик);

к. Передать подписанный Акт на списание/Накладную на перемещение Территориальному менеджеру по управлению розничной сетью.

л. Директор должен проследить, чтобы оборудование, которое будет перемещено, должно быть промаркировано/подписано;

м. Подготовить документы для отправки: ТТН, Пак-листы и Транспортные маркировки (Box-mark).

н. Проконтролировать качественный демонтаж и упаковку оборудования подрядной организацией;

о. Согласовать с ответственным Специалистом по работе с розничными магазинами дату прибытия машины;

п. Подготовить оборудование к отправке, предназначенное для перемещения;

р. Отправить оборудование, предназначенное для перемещения;

с. Утилизировать оборудование, предназначенное для утилизации.

Как списать основные средства?Если основные средства непригодны к использованию, их можно списать. К примеру, оборудование вышло из строя в силу его естественного износа. В некоторых случаях ремонт может дорого стоить предприятию. Поэтому проще такое оборудование списать. Многие бухгалтеры задаются вопросом: как списать основные средства. Для того, чтобы это сделать, необходимо изучить нормативные документы, касающиеся вопроса списания основных средств и соответствующие инструкции.

Процесс списания основных средствИтак, как списать основные средства, к чему можно обратиться. Порядок по списанию основных средств прописан в методических рекомендациях Министерства финансов Российской Федерации №91н от 13.10.2003. В соответствии с этим документом, решение о том, что оборудование не может больше эксплуатироваться принимается специальной комиссией, которая создается приказом руководства предприятия. В ходе работы данной комиссии устанавливаются износ оборудования, причины его выхода из строя и так далее. В случае, если оборудование вышло из строя до того, как закончился срок его полезной эксплуатации, комиссия устанавливает виновных в этом лиц. Более того, комиссией устанавливается возможность использования отдельных частей оборудования, а также проводится контроль за изъятием драгметаллов.

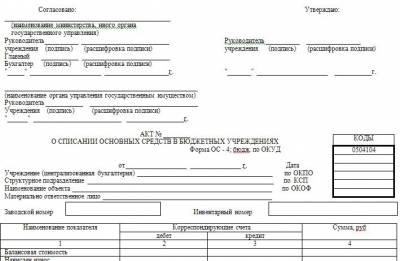

После того, как комиссией признается необходимость выведения основного средства из эксплуатации, составляется акт списания. Образец такого акта и пример его заполнения можно найти здесь. В этом акте прописываются данные об объекте, включая его стоимость при вводе в эксплуатацию, а также причины выхода из строя. Формы актов списания основных средств унифицированы. Они утверждены постановлением Государственного комитета статистики Российской Федерации от 21.01.2003 №7.

Любой акт о списании основных средств готовится в двух экземплярах. Первый экземпляр передается в бухгалтерию, второй, остается у лица материально ответственного за объект. На основании этого акта, основные средства, вышедшие из эксплуатации сдаются на склад или подлежат реализации по запчастям.

Списание основных средств и налог на прибыльЧто касается процедуры налогообложения, списание основных средств относится к внереализационным расходам. Эти расходы подразумевают средства, выделенные на деинсталляцию и вывоз оборудования. При этом, как уже говорилось выше, списание основных средств оформляется бухгалтерией предприятия на основании акта, составленного комиссией по списанию.

При этом важно понимать, что подобный акт составляется окончательно только после того, как процесс ликвидации или частичной ликвидации завершается. Также, необходимо учитывать, что процесс ликвидации основных средств может быть достаточно длительным. Его начало может относится к одному налоговому периоду, а окончание к другому. При этом ликвидационные расходы учитываются по окончанию процесса, то есть при составлении акта.

Что касается частичной ликвидации, речь идет не о ликвидации всего средства, а только его части. При этом у таких средств меняется первоначальная цена. Также корректируется сумма недоначисленной амортизации. Остаточная стоимость той части средства, которое подлежит ликвидации определяется пропорционально.

Таким образом, списание основных средств предприятия является важным аспектом. Сотрудникам предприятия, входящим в комиссию, а также бухгалтерии важно знать, как правильно списать основные средства в соответствии с требованиями законодательства.

Процедура списания основных средствСпецтехника со временем полностью вырабатывает свои ресурсы и приходит в негодность. В таком случае ее приходится списывать, так как она уже не может приносить пользу владельцам. Как организациям правильно и законно списать вышедшую из строя спецтехнику, чтобы не пришлось, например, платить штраф за списанный экскаватор ?

Списание непригодной техники производится согласно п.29 6/01 «Учет основных средств». Согласно этому положению не способные приносить выгоду или выставленные на продажу основные средства организации снимаются с бухгалтерского учета. Снятие с учета основных средств производится и тогда, когда они пострадали при стихийном бедствии, аварии, пожаре, а также в случае дарения, мены, передачи по договору или внесения в счет общего вклада при совместной деятельности.

Если организация самостоятельно выполняет списание, то чтобы снять с бухгалтерского учета списанный экскаватор нужно будет создать специальную комиссию. Состав комиссии таков: главный бухгалтер, председатель комиссии, лицо, которое материально отвечает за сохранность средств организации. Созданная комиссия произведет осмотр спецтехники, укажет причины их списания, установит, можно ли ее дополнительно использовать или нет.

Если в организации нет специалистов нужного уровня, то следует привлечь специалистов из другой организации, чтобы они выдали заключение на списание. Если комиссия подтвердит, что списанный экскаватор совершенно непригоден для дальнейшего использования, то руководитель сторонней организации составляет приказ о его списании. После этого оформляется сам акт о списании.

Акт о списании средств оформляют по форме номер ОС-4 в двух экземплярах. Акты подписывают все члены комиссии, после чего они утверждаются главой организации или его уполномоченным лицом. Один экземпляр акта списания нужен для бухгалтера, а второй – для того, кто несет материальную ответственность за сохранность средств.

Следующие статьи:

Постановление от 01 июля 1999 года № 872-П

О Положении «О порядке выбытия и списания муниципального имущества, относящегося к основным средствам»Принято Главой города Челябинска

У нас также ищут:

Бланк акта на списание основных средств форма ос-4Прибыли и убытки от списания объекта нма отсутствуют результаты списания ---------------------------------------------- отсутствует - - выручка от реализации ----------- руб. В зависимости от типа основных средств, существуют специальные формы актов ф. Начальник хозяйственного отдела коростылев н.

Утверждаю генеральный директор -------------------------- должность кураков о. Главный технолог краснова п. Образцы (формы) бланка акта на списание основных средств в различных форматах акт составляется в двух экземплярах, подписывается членами комиссии, утверждается руководителем организации или лицом, на это уполномоченным.

Затраты по списанию, а также стоимость поступивших материальных ценностей после сноса и разборки зданий, сооружений, демонтажа оборудования и т. Акт n ------ на списание основных средств ---------- коды -------- форма по окуд 0306003 -------- ооо x по окпо организация -------------------------------- ---------- ----------------------------------------------- дата код вида код лица, ответ- составления операции ственного за сохранность ос- новных средств ------------------------------------------- 20. Первый экземпляр акта передается в бухгалтерию, второй - остается у лица, ответственного за сохранность основных средств и является основанием для сдачи на склад и реализации оставшихся в результате списания запчастей, материалов, металлолома и т.

Документ унифицированной формы, применяемый для оформления выбытия основных средств (кроме автотранспортных средств) при полном или частичном их списании. Обслуживание и ремонт компьютерной техники информация о ремонтируемой технике и наших услугах а оставить свой отзыв о нашей компании или предоставляемых нами услугах вы можете - стоимость подготовки заключений на списание как подается заявка на списание основного средства представляем вашему вниманию образец акта дефектации (акт списания). Для подготовки актасписания основных средств в нашей организации применяется именно такой шаблон. Отдел реализация 05-1 - 04-1 - 30 900,0030 900,001952003 - маркетинга ------------------------------------------------------------------------ -------------------------------------------------------------------------- ---------------- сумма износа, руб. Акт 12 28. Краткая индивидуальная характеристика объекта основных средств ------------------------------------------------------------------ объект основных средств, содержание драгоценных материалов приспособления, принадлежности (металлов, камней и т.

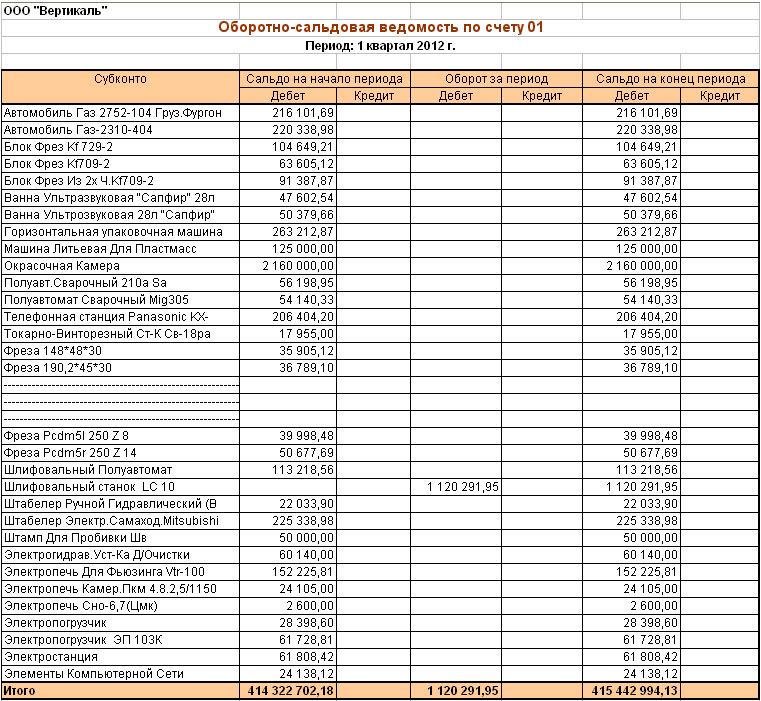

Учет основных средств осуществляется на счете 01. При этом применяется разделение этих активов на находящиеся в резерве (запасе), эксплуатации, в стадии достройки, частичной ликвидации, на консервации, дооборудования, модернизации, реконструкции и так далее.

В соответствии с имеющимися правами на объекты ОС могут разделяться на:

Порядок его организации и отражения на счетах хозяйственных операций в некоммерческих и коммерческих предприятиях (кроме банков, других небанковских финансово-кредитных организаций, компаний, находящихся на бюджетном финансировании), а также у индивидуальных предпринимателей устанавливается особой Инструкцией. Ее положения утверждены постановлением Минфина. На основании указанной Инструкции и прочих отраслевых норм и правил организации самостоятельно должны разработать локальные акты, необходимые для обеспечения контроля над использованием и учетом ОС. Данными бумагами утверждаются, в частности:

Фиксирование перемещения ОС обеспечивает:

В качестве единицы бухгалтерского учета ОС выступает инвентарный объект. Он может идти со всеми принадлежностями и приспособлениями или являться обособленным конструктивно предметом. Объектом ОС может быть самостоятельная группа ценностей, которые представлены одним целым и предназначаются для исполнения конкретных функций. Обособленный комплекс может быть в виде одного или нескольких предметов, у которых общие принадлежности и приспособления, управление или они смонтированы на едином фундаменте. Вследствие конструктивных особенностей каждый элемент может исполнять функции только в составе группы, а не самостоятельно. Например, в стоимость транспортного средства включена цена запасного колеса с камерой и покрышкой, а также набора инструментов.

Капитальные вложенияВ случае присутствия в составе одного объекта частей с различным нормативным сроком полезного применения или службы, каждая из них учитывается в качестве самостоятельного инвентарного предмета. Так, например, капитальные вложения в участки земли, на коренное улучшение территорий (оросительные, осушительные и прочие мелиоративные мероприятия) и в воду, недра и иные природные ресурсы будут учитываться отдельно. Поступления на совершенствование состояния надела, находящегося в собственности предприятия, фиксируются в составе объекта, в отношении которого они были осуществлены. Капвложения во взятое в аренду ОС учитываются как самостоятельные поступления, если по договору аренды такие отчисления будут считаться собственностью арендатора. Объект, которым владеют две и более организации одновременно, отражается соразмерно долям.

Все хозяйственные операции, которые связаны с внутренним перемещением, поступлением или выбытием ОС, должны своевременно регистрироваться в статьях бухгалтерского учета. По самому факту осуществления операции составляется первичный акт (на списание основных средств, поступление либо направление их по какой-либо статье). В соответствии с этими бумагами будет осуществляться бухгалтерский учет ОС.

Особенности составления бумагОформление списания основных средств осуществляется в соответствии с требованиями отраслевого законодательства. Правила установлены также в упомянутой выше Инструкции. Постановлением Минфина утверждена также унифицированная форма списания основных средств. Она должна быть заполнена соответствующим образом по установленным нормативам. В частности, образец акта списания основных средств содержит поля для внесения всех необходимых реквизитов. После заполнения бумага должна подписываться ответственными сотрудниками. Акт на списание основных средств может содержаться на электронном либо бумажном носителе.

Инвентарный номерОн присваивается каждому объекту ОС вне зависимости от того, используется ли он (находится в эксплуатации), законсервирован или отправлен в запас. Это необходимо для обеспечения контроля над сохранностью и организации учета имущества. Инвентарный номер присваивается в бухгалтерии в момент принятия объекта к бухучету. Если предмет имеет несколько фрагментов с разными сроками полезного использования и учитываемые как отдельные, каждой части будет присвоен свой инв. номер. Объект может состоять из нескольких элементов, для которых установлен общий период эксплуатации. В этом случае ему присваивают один номер. Назначенное число сохраняется за предметом в течение всего времени нахождения его на данном предприятии. Инвентарный номер выбывшего ОС не может перейти к вновь поступившему в течение пяти лет с года, следующего затем, когда был утвержден акт на списание.

Для фиксирования перемещения активов открывается специальный счет списания основных средств к сч. 01. Законодательством установлены случаи, когда может иметь место выбытие ОС. Причины списания основного средства могут быть следующими:

Сумма списания основных средств в случае продажи принимается к учету согласно договору, в соответствии с бумагами, составленными по установленным законом правилам. При безвозмездной передаче ОС между предприятиями одинаковой формы собственности остаточная стоимость (восстановительная первоначальная стоимость за минусом амортизации) и затраты по передаче по решению владельца относятся к внереализационным расходам. Списание основных средств бюджетных учреждений при безвозмездной передаче осуществляется с отнесением затрат на увеличение расходов соответствующих статей и элементов классификации. Издержки и прибыль от выбытия отражаются как внереализационные или операционные в периоде отчетности, к которому они отнесены. Стоимость объектов списывается с бухгалтерского баланса.

Существует определенный порядок списания основных средств. Выбытие ОС в результате обмена, продажи, внесения в уставной фонд и в прочих предусмотренных законом случаях осуществляется в соответствии с договором. При этом составляется акт списания объекта основных средств (приемки-передачи). Кроме этого, заполняется товарно-транспортная накладная (Минфином утвержден ее образец). Списания основных средств с заполнением ТТН-1 осуществляются в случае, если ОС перемещается с использованием транспорта. При выбытии может также составляться товарная накладная на оприходование и отпуск материальных ценностей по форме ТН-2. Она также утверждена постановлением Минфина и, согласно правилам, сопровождает акт на списание, если при перемещении ОС не используется транспорт (например, отпуск может осуществляться почтой).

Порядок списания основных средствВыбытие ОС первоначально отражается посредством соответствующих записей. На их основании определяется остаточная стоимость предметов. В частности, документальное оформление списания основных средств следующее:

По дебету сч. 01, субсч. "Выбытие ОС" и кредиту сч. 01 осуществляется снятие восстановительной (первоначальной) цены.

По дебету сч. 02 "Амортизация ОС" и кредиту сч. 01, субсч. "Выбытие ОС" отражается сумма накопившейся амортизации.

Остаточная стоимостьОна отражается в зависимости от причины списания основного средства в той или иной строке баланса. В частности, делаются следующие записи:

Документальное оформление списания основных средств может осуществляться без использования субсч. "Выбытие ОС" сч. 01. При этом накопленная амортизация может быть отражена непосредственно на дебете сч. 02 в корреспонденции с кредитом сч. 01.

КорреспонденцияРасходы, которые связаны с выбытием ОС в результате внесения в уставной фонд в качестве вклада, обмена, продажи, списываются в дебет сч. 91, вследствие ликвидации при авариях, стихийных бедствиях, ЧС, безвозмездной передаче – в дебет сч. 92 в корреспонденции со счетами:

Они списываются с кредита сч. 91 "Операционная прибыль и расходы" в дебет таких счетов, как:

Итоги выбытия отражаются в бухучете по дебету (кредиту) сч. 91 "Операционные затраты и доходы", сч. 92 "Внереализационные расходы и прибыль" в корреспонденции с кредитом или дебетом сч. 99 "Убытки и доходы" по тому отчетному периоду, к которому они отнесены.

Неиспользуемые ОСПорядок списания основных средств, которые не применялись в производственном процессе и не подлежат последующей эксплуатации по прямому назначению (кроме передаточных устройств, сооружений и зданий), остаточная стоимость для каждой единицы которых не больше 10 000 базовых величин, которые находятся на балансе юрлиц, подчиненных органам госуправления и прочим государственным организациям, устанавливается соответствующей Инструкцией. Она утверждена постановлением Совмина. Списание основных средств категории "неиспользуемые" производится по состоянию на 1-е число месяца в соответствии с решением юридических лиц и по согласованию с органами госуправления и прочими государственными организациями.

Особые указанияОтходы и лом драгоценных, цветных и черных металлов, полученные вследствие списания основных средств, относящихся к категории "неиспользуемые", должны быть направлены юридическими лицами на переработку в соответствии с правилами, установленными законодательством. Отправка сырья осуществляется организациям, которые имеют разрешительные бумаги (лицензии) на выполнение работ по заготовке отходов и лома цветных и черных металлов.

Дальнейшее применениеДля определения эффективности и целесообразности последующей эксплуатации основных средств, а также для оформления соответствующей документации о списании данных объектов на предприятии распоряжением руководства может быть образована действующая постоянно комиссия. В ее составе присутствуют компетентные должностные лица. В их число включается и главный бухгалтер, а также сотрудники, которые несут ответственность за сохранение основных средств. Дополнительно к работе комиссии могут привлекаться представители уполномоченных служб и инспекций.

В задачи данного органа входит:

Для проведения анализа целесообразности списания уполномоченный руководством предприятия орган должен получить письмо-заявку. К нему должен быть приложен список неиспользуемых ОС. Комиссия оценивает состояние предметов на месте их расположения. Результаты решения уполномоченного органа оформляются соответствующим актом по ф. ОС-4, для автотранспорта – ОС-4а, либо по ф. ОС-4б (кроме транспорта) – для групп объектов. В бумаге приводятся данные, которые характеризуют предмет. В частности, указывается год постройки или изготовления, дата принятия ОС к бухучету, период ввода в эксплуатацию, срок полезного пользования, исходная стоимость, размер начисленной амортизации, проведенные ремонты. Кроме того, в акте содержатся причины списания с обоснованием невозможности восстановления, описание конструктивных элементов, частей, деталей, узлов. Бумага утверждается начальником предприятия. Демонтаж и разборка ОС до удостоверения актов списания не допускается.

ПРИКАЗ Министра обороны РФ от 28-03-2008 139 О ФОРМАХ ДОКУМЕНТОВ ИСПОЛЬЗУЕМЫХ В ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ. Актуально в 2016 году

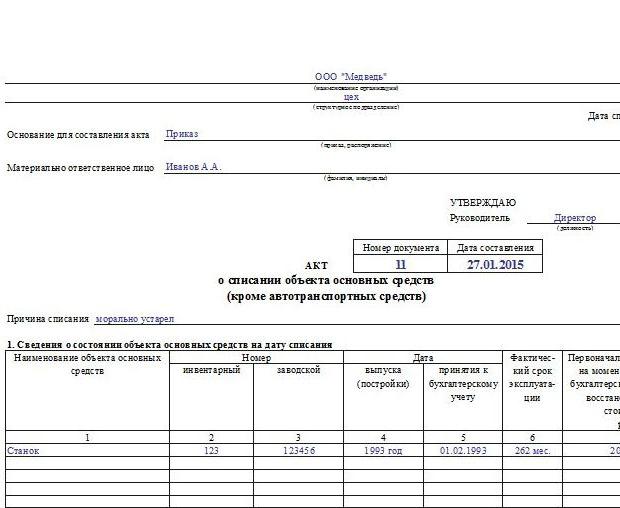

Форма N ОС-4 (ОКУД 0306003) АКТ О СПИСАНИИ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ (КРОМЕ АВТОТРАНСПОРТНЫХ СРЕДСТВ)1. Акт применяется для оформления списания:

объекта основных средств, пришедшего в негодное (предельное) состояние;

объекта нематериальных активов после истечения установленного срока его полезного использования.

2. В разделе 1 акта указывается:

по объекту основных средств (нематериальных, непроизведенных активов), проходившему переоценку, - восстановительная стоимость по итогам последней проведенной переоценки;

по объекту основных средств (нематериальных, непроизведенных активов), не проходившему переоценку, - первоначальная стоимость на дату принятия к бюджетному учету;

в графе 8 - сумма начисленной амортизации с начала эксплуатации. При списании объекта непроизведенных активов эта графа не заполняется (проставляется прочерк);

в графе 9 - разница между графами 7 и 8, которая должна равняться данным инвентарной карточки учета основных средств (форма по ОКУД 0504031). При списании объекта непроизведенных активов эта графа будет равна графе 7.

3. При списании объекта нематериальных или непроизведенных активов раздел 1а акта не заполняется.

4. В разделе 3 акта приводится перечень возможных для использования узлов, агрегатов, приборов, деталей и других материальных ценностей.

5. В разделе 5 акта указываются:

затраты на разборку (разделку, демонтаж) - на основании первичных учетных документов, послуживших основанием для производства расходов;

поступление материальных ценностей от разборки (разделки, демонтажа) - на основании акта о разборке (разделке, демонтаже) объекта основных средств (автотранспортных средств, групп объектов основных средств) (форма по ОКУД 6002101).

6. Данные результатов списания вносятся в инвентарную карточку учета основных средств (форма по ОКУД 0504031).

1 ПРИМЕРНЫЙ ОБРАЗЕЦ АКТА НА СПИСАНИЕ МАТЕРИАЛОВ УТВЕРЖДАЮ Председатель районной организации Профсоюза ___________________________________ (подпись) (расшифровка подписи) "__"________ 20__г. АКТ на списание материалов "___"__________ 20__г. Профсоюзная организация ____________________________________________________________________________ (название, адрес) Настоящий акт составлен о том, что на уставные мероприятия (Написать какие мероприятия) ________________________________________________________ ___________________________________________________ списано: Всего по настоящему акту списано материалов на общую сумму ____________ руб. ________ коп. __________________________________________________________________________ руб. ___ коп. (сумма прописью) Бухгалтер _______________________________ (подпись) (расшифровка подписи) Вид материалаЕдиница измерения КоличествоЦена Стоимость

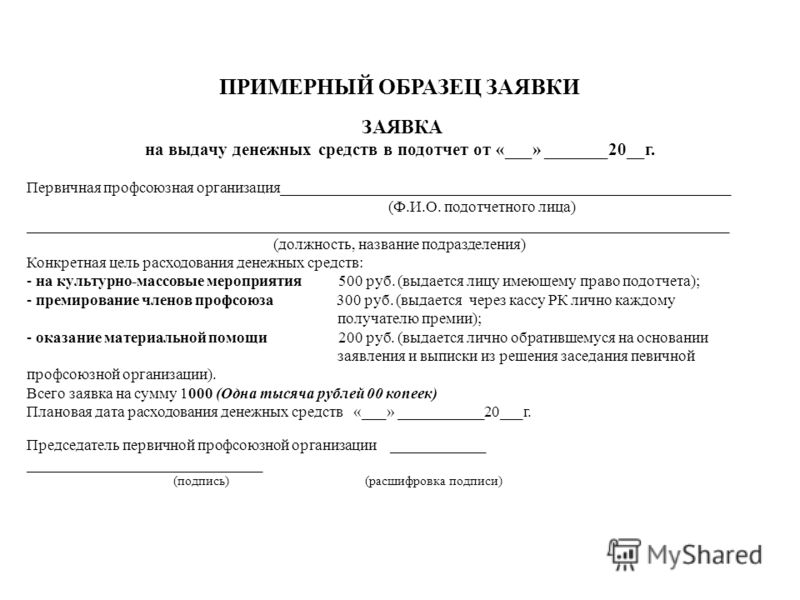

2 ПРИМЕРНЫЙ ОБРАЗЕЦ ЗАЯВКИ ЗАЯВКА на выдачу денежных средств в подотчет от «___» _______20__г. Первичная профсоюзная организация__________________________________________________________ (Ф.И.О. подотчетного лица) __________________________________________________________________________________________ (должность, название подразделения) Конкретная цель расходования денежных средств: - на культурно-массовые мероприятия 500 руб. (выдается лицу имеющему право подотчета); - премирование членов профсоюза 300 руб. (выдается через кассу РК лично каждому получателю премии); - оказание материальной помощи 200 руб. (выдается лично обратившемуся на основании заявления и выписки из решения заседания певичной профсоюзной организации). Всего заявка на сумму 1000 (Одна тысяча рублей 00 копеек) Плановая дата расходования денежных средств «___» ___________20___г. Председатель первичной профсоюзной организации ____________ ______________________________ (подпись) (расшифровка подписи)

3 ПРИМЕРНЫЙ ОБРАЗЕЦ АКТА НА СПИСАНИЕ ДЕНЕЖНЫХ СРЕДСТВ УТВЕРЖДАЮ Председатель РК Профсоюза _________________________________ (подпись) (расшифровка подписи) "__"________ 20__г. А К Т О списании средств, израсходованных на мероприятие (указать какое мероприятие, поздравление членов профсоюза с «Днем учителя», Новым годом, с Юбилеями др. мероприятия), проведенное на основании решения первичной профсоюзной организации_________________________________________________________________________________________________ Комиссия в составе: - председатель комиссии (ФИО) Иванушкина Надежда Ивановна - члены комиссии (ФИО) Лисичка Андрей Павл3ович, член профсоюзного комитета Куликава Лариса Петровна, председатель рев. комиссии Составили настоящий акт в том, что на уставные цели для организации поздравления членов профсоюза с «Днем учителя» израсходованы членские профсоюзные взносы в сумме 500 рублей, согласно утвержденной смете на проведение данного мероприятия. Приобретены кондитерские изделия, цветы, шары на оформление зала, призы на организацию без проигрышной лотереи. В торжественной обстановке 4 сентября 2010г. поздравили членов профсоюза с Днем учителя. Был организован «Шведский стол», цветы и шары использованы на оформление зала, призы разыграны при без проигрышной лотереей. Кассовые и товарные чеки прилагаются к авансовому отчету __ от «__» _________20__г подотчетное лицо (ФИО) ч. Председатель комиссии (ФИО) ______________________________________________________ «___» __________20__г. Члены комиссии: (ФИО) ___________________________________________________________ «___» __________20__г. Бухгалтерская проводка в Ж/О ____ за ________20__г. Дебет счета ____________________ Кредит счета ___________________ Главный бухгалтер _________________

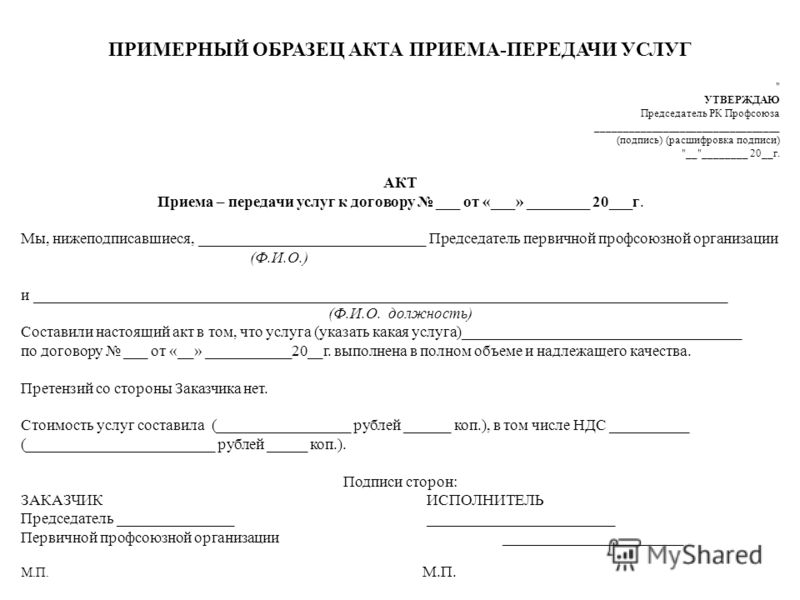

4 ПРИМЕРНЫЙ ОБРАЗЕЦ АКТА ПРИЕМА-ПЕРЕДАЧИ УСЛУГ " УТВЕРЖДАЮ Председатель РК Профсоюза _________________________________ (подпись) (расшифровка подписи) "__"________ 20__г. АКТ Приема – передачи услуг к договору ___ от «___» ________ 20___г. Мы, нижеподписавшиеся, _____________________________ Председатель первичной профсоюзной организации (Ф.И.О.) и _________________________________________________________________________________________ (Ф.И.О. должность) Составили настоящий акт в том, что услуга (указать какая услуга)____________________________________ по договору ___ от «__» ___________20__г. выполнена в полном объеме и надлежащего качества. Претензий со стороны Заказчика нет. Стоимость услуг составила (_________________ рублей ______ коп.), в том числе НДС __________ (________________________ рублей _____ коп.). Подписи сторон: ЗАКАЗЧИК ИСПОЛНИТЕЛЬ Председатель _______________ ________________________ Первичной профсоюзной организации _______________________ М.П.

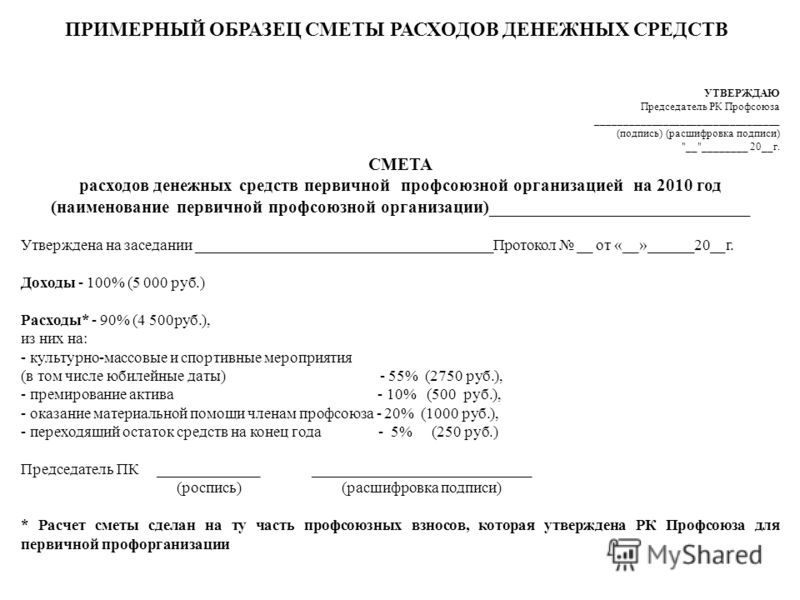

5 УТВЕРЖДАЮ Председатель РК Профсоюза _________________________________ (подпись) (расшифровка подписи) "__"________ 20__г. СМЕТА расходов денежных средств первичной профсоюзной организацией на 2010 год (наименование первичной профсоюзной организации)_____________________________ Утверждена на заседании ______________________________________Протокол __ от «__»______20__г. Доходы - 100% (5 000 руб.) Расходы* - 90% (4 500руб.), из них на: - культурно-массовые и спортивные мероприятия (в том числе юбилейные даты) - 55% (2750 руб.), - премирование актива - 10% (500 руб.), - оказание материальной помощи членам профсоюза - 20% (1000 руб.), - переходящий остаток средств на конец года - 5% (250 руб.) Председатель ПК _____________ ____________________________ (роспись) (расшифровка подписи) * Расчет сметы сделан на ту часть профсоюзных взносов, которая утверждена РК Профсоюза для первичной профорганизации ПРИМЕРНЫЙ ОБРАЗЕЦ СМЕТЫ РАСХОДОВ ДЕНЕЖНЫХ СРЕДСТВ

6 У Т В Е Р Ж Д Е Н О на заседании ПК первичной организации Профсоюза МОУ СОШ 335 «___» ______________ 20__ г. С М Е Т А на проведение поздравления членов профсоюза с Днем учителя 4 октября 2010г. Число членов профсоюза - 30 1. Шведский стол 490-00 в том числе: Бутерброды с колбасой Колбаса ( 0,5 кг. * 150 руб.) 150-00 Батон (2 шт. * 15-00 руб.) 30-00 Майонез (0,250гр.1 б. * 15 руб.) 15-00 Чай (1упаковка 50 пак.*70 руб.) 70-00 Конфеты 1,5кг. 70-00 Печенье 0,5кг. 37-00 Салфетки (1п.* 5-20) 18-00 Минеральная вода (2 шт.* 10-00) 20-00 Шампанское 1 бут.*80 80-00 2. Цветы для оформления помещения 480-00 3. Призы 230-00 ИТОГО на сумму 1200-00 Одна тысяча двести рублей 00 копеек Смету составил член профсоюзного комитета ответственный за проведение культурно-массовых мероприятий _____________ И.И.Иванов

7 УТВЕРЖДАЮ Председатель РК Профсоюза _________________________________ (подпись) (расшифровка подписи) "__"________ 20__г. _____________________________________________________________________________________________________________ (Наименование профсоюзной организации) Акт На списание средств, израсходованных на мероприятие, проведенное на основании решения первичной профсоюзной организации Комиссия в составе 3 человек: Председатель комиссии _______________________________________________________ (Ф.И.О. должность) Член комиссии _______________________________________________________________ (Ф.И.О. должность) Член комиссии ________________________________________________________________ (Ф.И.О. должность) Составили настоящий акт в том, что на проведение ________________________________________________________________________________________________ ________________________________________________________________________________________________ Согласно смете, утверждено на заседании профсоюзного комитета, протокол __ от _____20__г.), было израсходовано ___________________________________________________________________ руб. _______ коп. Кассовые и товарные чеки прилагаются к авансовому отчету __________________ Подотчетное лица ___________________________________________________________ (Ф.И.О. должность) Председатель комиссии _____________________ __________________________ «___» ___________ 20__г. (подпись) (расшифровка подписи) Члены комиссии _____________________ __________________________ «___» ___________ 20__г. (подпись) (расшифровка подписи) _____________________ _________________________ «___» ___________ 20__г. (подпись) (расшифровка подписи)