Рейтинг: 4.7/5.0 (1925 проголосовавших)

Рейтинг: 4.7/5.0 (1925 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Расконсервация основных средств (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Расконсервация основных средств"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 01.09.2016) При расконсервации объекта основных средств амортизация по нему начисляется в порядке, действовавшем до момента его консервации, а срок полезного использования продлевается на период нахождения объекта основных средств на консервации.

Приказ Минфина России от 01.12.2010 N 157н

(ред. от 01.03.2016)

"Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению"

(Зарегистрировано в Минюсте России 30.12.2010 N 19452) Консервация объекта основных средств на срок более 3-х месяцев (расконсервация) оформляется первичным учетным документом - Актом о консервации (расконсервации) объектов основных средств, содержащим сведения об объекте учета (наименование, инвентарный номер объекта, его первоначальная (балансовая) стоимость, сумма начисленной амортизации), а также сведения о причинах консервации и сроке консервации.

Документ доступен: с 20 до 24 ч. (выходные, праздники - 24 часа)

Статьи, комментарии, ответы на вопросы. Расконсервация основных средствПутеводитель по бюджетному учету и налогам. Практическое пособие по бюджетному учету для казенных учреждений и органов власти Консервация объекта основных средств на срок более трех месяцев (расконсервация) оформляется первичным учетным документом - актом о консервации (расконсервации) объектов основных средств (п. 38 Инструкции N 157н). Форма акта законодательно не утверждена, поэтому акт составляется комиссией учреждения в произвольной форме.

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по бюджетному учету и налогам. Практическое пособие по бухгалтерскому учету для бюджетных и автономных учреждений Консервация объекта основных средств на срок более трех месяцев, а также его расконсервация оформляются Актом о консервации (расконсервации) объектов основных средств (п. 38 Инструкции N 157н). Форма Акта законодательно не утверждена, поэтому он составляется в произвольной форме комиссией учреждения по поступлению и выбытию активов. В Акте указываются:

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Расконсервация основных средствФорма: Акт о расконсервации объектов основных средств

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Акт о консервации (расконсервации) объектов основных средств Роскомнадзора

(Приказ Роскомнадзора от 23.12.2014 N 190 (ред. от 20.08.2015))

Документ доступен: в коммерческой версии КонсультантПлюс

Консервацией объекта основных средств называют временное приостановление использования объекта, по решению руководства.

Законодательство применяет термин "консервация основных средств", но четкого определения ему нет.

Правила консервации основных средств регулируются нормативными актами:

Налоговый кодекс Российской Федерации (НК РФ);

Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утв. Приказом Минфина РФ от 30.03.2001 N 26н.

Так, ПБУ 6 устанавливает правила бухгалтерского учета:

По используемым для реализации законодательства Российской Федерации о мобилизационной подготовке и мобилизации объектам основных средств, которые законсервированы и не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование, амортизация не начисляется (п. 17).

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев. а также в период восстановления объекта, продолжительность которого превышает 12 месяцев (п. 23).

Близкие правила установлены для налога на прибыль организаций:

"Из состава амортизируемого имущества в целях настоящей главы исключаются основные средства: переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев" (п. 3 ст. 256 НК РФ);

"По основным средствам, передаваемым налогоплательщиком в безвозмездное пользование, начиная с 1-го числа месяца, следующего за месяцем, в котором произошла указанная передача, начисление амортизации не производится. Аналогичный порядок применяется по основным средствам, переведенным по решению руководства организации на консервацию продолжительностью свыше трех месяцев. а также по основным средствам, находящимся по решению руководства организации на реконструкции и модернизации свыше 12 месяцев.

При прекращении договора безвозмездного пользования и возврате основных средств налогоплательщику, а также при расконсервации или завершении реконструкции (модернизации) амортизация начисляется в порядке, определенном настоящей главой, начиная с 1-го числа месяца, следующего за месяцем, в котором произошли возврат основных средств налогоплательщику, завершение реконструкции (модернизации) или расконсервация основного средства" (п. 2 ст. 322 НК РФ).

К внереализационным расходам относятся расходы, связанные с консервацией и расконсервацией производственных мощностей и объектов, в том числе затраты на содержание законсервированных производственных мощностей и объектов (пп. 9 п. 1 ст. 265 НК РФ).

Таким образом, главная особенность законсервированных объектов на срок более трех месяцев в том, что по ним приостанавливается начисление амортизации. При этом сам объект основных продолжает числиться в составе основных средств (в бухгалтерском учете - счет 01 Основные средства ). В случае расконсервации объекта, амортизация по нему продолжается в обычном порядке.

Для объектов капитального строительства утверждены Правила проведения консервации объекта капитального строительства (Постановлением Правительства РФ от 30.09.2011 N 802 и в соответствии с ч. 9 ст. 52 Градостроительного кодекса Российской Федерации).

В соответствии с этими правилами решение о консервации объекта принимается в случае прекращения его строительства (реконструкции) или в случае необходимости приостановления строительства (реконструкции) объекта на срок более 6 месяцев с перспективой его возобновления в будущем.

В решении о консервации объекта должны быть определены:

а) перечень работ по консервации объекта;

б) лица, ответственные за сохранность и безопасность объекта, в том числе конструкций, оборудования, материалов и строительной площадки (должностное лицо или организация);

в) сроки разработки технической документации, необходимой для проведения работ по консервации объекта, а также сроки проведения работ по его консервации;

г) размер средств на проведение работ по консервации объекта, определяемый на основании акта, подготовленного лицом, осуществляющим строительство (реконструкцию) объекта (далее - подрядчик), и утвержденного застройщиком (заказчиком).

На основании принятого решения о консервации объекта застройщик (заказчик) совместно с подрядчиком проводит инвентаризацию выполненных работ по строительству (реконструкции) объекта с целью зафиксировать фактическое состояние объекта, наличие проектной документации, конструкций, материалов и оборудования.

В случае консервации иных объектов основных средств, порядок консервации может быть иным. Но очевидно, что ключевым является решение о консервации, принятое уполномоченным лицом организации. Такое решение оформляется в виде приказа, распоряжения или иного аналогичного документа.

Следует отметить, что приостановление амортизации объекта в целом является не выгодным организации, так как снижает расходы, признаваемые по налогу на прибыль. Поэтому, иногда налоговые органы требуют приостановления амортизации в случаях, когда объект временно не используется, но как консервация не оформлен.

Следует отметить, что консервация является правом, а не обязанностью организации. Консервация является правом, а не обязанностью. Так, рассматривая конкретное дело судьи отметили:

". приостановление эксплуатации судов в зимний период вызван сезонным характером осуществления деятельности ввиду климатических условий. временный простой в зимний межнавигационный период не влечет автоматической консервации судов. При этом суды апелляционной и кассационной инстанций также учитывали, что в этот период проводились мероприятия, связанные с техническим обслуживанием, ремонтом и модернизации судов в целях подготовки к новой навигации. Решения о консервации спорных судов обществом не принималось." (Определение ВАС РФ от 23.11.2012 N ВАС-14779/12 по делу N А40-65991/11-129-282).

Главное, что нужно помнить при консервации:

Консервация является правом, а не обязанностью организации и оформляется решением организации.

Решение о консервации является основанием для приостановления начисления амортизации, если срок консервации объекта превышает 3 месяца.

Для зданий, сооружения и технически сложных устройств рекомендуется провести инвентаризацию, в соответствии с решением о консервации.

Расконсервирование объекта оформляется также решением организации.

Решение о расконсервации является основанием для возобновления начисления амортизации.

Консервация объектов основных средств осуществляется тогда, когда они временно не используются. Эта процедура присутствует в практике многих компаний.

Приказ о консервации основных средствЭтот документ является обязательным. В решении руководства должна быть указана следующая информация:

Руководитель назначает специалистов, которые отвечают как за непосредственную консервацию, так и последующую расконсервацию основных средств. Кроме этого, определяются лица, обеспечивающие надлежащее их хранение в период временного простоя.

Дополнительное оформлениеСотрудники должны провести инвентаризацию и составить соответствующий акт консервации основных средств. Данным документом подтверждается факт совершения операции. Приказ выступает в качестве бумаги, удостоверяющей намерение предприятия законсервировать основные средства. Фактическое проведение процедуры этим документом подтвердить нельзя. Перевод основных средств на консервацию предполагает выполнение ряда мероприятий. В их числе доведение неиспользуемых временно активов до состояния, при котором будет обеспечиваться их надлежащее хранение. При обратном выводе ОС в производство проводятся соответствующие мероприятия по приведению их в пригодный для эксплуатации вид. В законодательстве не предусмотрены унифицированные бланки актов. Компания вправе разработать их самостоятельно.

АмортизацияПри выведении ОС из активного состояния на период более 3-х мес. она не начисляется. Возобновить расчет амортизации можно будет после обратного ввода в эксплуатацию. Учет консервации основных средств выполняется в соответствии с Правилами 6/01 и Методическими указаниями. Продление периода полезного использования более чем на три месяца не предусматривается. Но в бухучете начисление амортизации можно осуществлять и по окончании этого времени. В этой связи после обратного ввода ОС в актив расчеты ведутся так же, как и до их выведения.

У многих специалистов возникает вопрос, с какого времени следует приостановить и затем начать расчет амортизации по ОС, переведенных на консервацию на период более 3-х мес. Месяц прекращения и возобновления начислений компания устанавливает самостоятельно. Вариант, который будет выбран, должен фиксироваться в ее учетной политике. Законодательство не устанавливает конкретный момент прекращения и возобновления расчетов по средствам, законсервированным больше чем на 3 мес. В учетной политике следует зафиксировать один из вариантов:

В учетной политике целесообразно закрепить такой же порядок приостановления и возобновления амортизационных начислений по ОС, законсервированным на период больше 3-х мес. как и в налоговом учете. Это позволит избежать возникновения временных разниц. Они могут приводить к формированию отложенных налоговых обязательств.

Для отражения операции в программе вводится документ «Изменение состояния основных средств». Он предназначен для остановки либо возобновления амортизационного начисления. Далее нужно выбрать «Событие» — «Консервация» из справочника операций с ОС. Вид процедуры «Начисление амортизации». В графе «Влияет на расчет» ставится галочка. Поле «Начислять амортизацию» остается неотмеченным. При снятии с консервации вводится документ «Изменение состояния основных ср-в». Далее выбирается «Событие». Им будет «Снятие с консервации» с видом «Начисление амортизации». В графе «Влияет на начисление» нужно поставить галочку. Также отмечается поле «Начислять амортизацию».

ОтчетностьПредприятие обязано фиксировать ОС по степени их применения:

Это правило устанавливается в Методических указаниях №91н. Фиксировать состояние ОС в соответствии с их использованием можно с либо без отражения на сч. 01 (03). В случае если консервация основных средств выполняется на период более 3-х мес. целесообразно показывать их на отдельном субсчете. При обратном выведении ОС в производство следует отразить следующее:

Дб 01 (03), субсч. «ОС в эксплуатации»

Кт 01 (03), субсч. «ОС на консервации»

В процессе осуществления данных процедур с активами могут появиться затраты. К примеру, это могут быть материальные расходы на упаковку, монтаж/демонтаж оборудования и так далее. Если такие затраты появляются, когда выполняется рас- и консервация основных средств, проводки будут такими:

Дб 91-2 Кт 10 (23, 68, 60, 69…)

— включены расходы по расконсервации, консервации и хранению ОС.

ОСНО: обложение прибылиНалоговый учет расходов будет зависеть от назначения имущества, которое консервируется. Если ОС используются в непроизводственном секторе, то затраты не учитываются. Это обусловлено тем, что эти расходы не будут обоснованными в экономическом смысле, они не касаются деятельности компании, приносящей доход. Если основные средства, находящиеся на консервации, используются в производстве, то затраты будут уменьшать базу по обложению на прибыль. Издержки по выводу ОС во временное неиспользование включаются во внереализационные расходы.

При расчете налоговая база уменьшается в том периоде, к которому относятся внереализационные расходы. Затраты на рас- и консервацию отражаются в том временном промежутке, в котором был подписан соответствующий акт. Именно в этот период затраты считаются экономически обоснованными. Расходы на содержание временно неиспользуемых ОС отражаются в тот промежуток времени, в который они были произведены. К примеру, смазочные материалы учитываются тогда, когда были подписаны документы, доказывающие их использование. Если на предприятии применяется кассовый метод, то, кроме приведенных выше требований, необходимо, чтобы затраты были оплачены.

Прочие издержкиЧасто возникает вопрос, можно ли включать в расчет налога на прибыль коммунальные платежи, затраты на освещение и охрану здания, находящегося на консервации. Да, эти расходы включаются во внереализационные издержки. Данное положение присутствует в ст. 265, п. 1, подп. 9 НК. Предприятие, таким образом, вправе отразить в налоговой отчетности затраты, направленные на сохранение законсервированных ОС в надлежащем состоянии. При этом, согласно ст. 252, п. 1 НК, необходимо иметь документальные подтверждения и экономическое обоснование этих расходов. Затраты, которые влечет консервация основных средств, направленных на обслуживание хозяйств и производств, следует отражать обособленно.

НДС при ОСНОПорядок консервации основных средств не предусматривает восстановления налога на добавленную стоимость с их остаточной цены. Но во время нахождения ОС в неиспользуемом состоянии или при обратном выводе в актив у предприятия может появиться обязанность начислить НДС. Восстанавливать налог следует в случаях, если:

Некоторые специалисты интересуются, допускается ли принимать к вычету НДС со стоимости услуг/работ/материалов, которые были приобретены для консервации/расконсервации и содержания неиспользуемых основных средств. Эта процедура разрешена, если в последующем компания будет применять ОС в процессах, облагаемых указанным выше налогом. Обуславливается это тем, что консервация объектов основных средств выступает в качестве наилучшего варианта, обеспечивающего сохранность активов. В этой связи принятие к вычету налога со стоимости вспомогательных материалов/услуг/работ будет зависеть от назначения ОС после обратного выведения в использование. Если после расконсервации компания предполагает применять средства в процессах, облагаемых НДС, то расходы, которые возникнут при переводе на консервацию, будут связаны с деятельностью, которая также предусматривает это начисление. В таких случаях сумму принимают к вычету по обычным правилам.

Другими словами, начисление проводится после того, как указанные услуги/работы/материалы будут приняты к учету при наличии документа (счета-фактуры). Данное положение установлено в ст. 172, п. 1 НК. Если ОС будут использоваться в операциях, не облагаемых налогом, то входящий НДС включается в стоимость вспомогательных средств, потребовавшихся для их консервации. Вместе с этим, на данный вопрос существует и иная точка зрения. В качестве одного из главных условий применения вычета выступает использование работ/материалов/услуг для исполнения операций, облагаемых НДС. Данное требование присутствует в ст. 171, п. 2 НК.

Так как консервация основных средств не предусматривает их использование в деятельности, которая попадает под обложение НДС, то компании нет причин использовать вычет. Кроме этого, непосредственно сам процесс представляет собой определенные операции, выполняемые для собственных нужд фирмы. Затраты, которые возникают вследствие проведения консервации, снижают налогооблагаемый доход как внереализационные расходы. Данное положение присутствует в ст. 265, п. 1, подп. 9. Исполнение данных работ не облагается НДС в соответствии со ст. 146, п. 1, подп. 2. В этой связи организация в данном случае не имеет права на вычет.

Во время нахождения на консервации основные средства не перестают облагаться:

Налоговая база компании, находящейся на упрощенной системе, выплачивающей единый налог с дохода, не уменьшается на расходы по консервации основных средств. При УСН не включаются в расчет никакие затраты. Это положение зафиксировано в ст. 346.18, п. 1 НК. Для предприятий, использующих упрощенную систему и выплачивающих единый налог от величины разницы между расходами и доходами, издержки, которые связаны с консервацией, снижают базу, если они присутствуют в перечне статьи 346.16 НК. К примеру, это могут быть:

Налоговая база снижается по мере появления и оплаты затрат.

Другие расходыУчитываются ли при УСН затраты на приобретение ОС, которые законсервированы на период больше трех месяцев? Нет, они в расчеты не включаются. Налоговая база при использовании «упрощенки» может быть уменьшена на расходы по покупке ОС, признанных амортизируемым имуществом согласно гл. 25 НК. В частности, данное положение предусматривается в ст. 346.16. Учет основных средств предполагает исключение временно неиспользуемых ОС из амортизируемого имущества.

ЕНВДОбложению при такой системе подлежит вмененный доход. В этой связи расходы, касающиеся консервации основных средств, на расчет базы влияния не оказывают. Если предприятие совмещает ЕНВД и ОСНО, то расчет будет зависеть от назначения ОС. Если они применяются исключительно при осуществлении деятельности на общей системе, то учет основных средств, а также расходы по выводу их из активов во временное неиспользование, осуществляется по правилам, действующим для этого режима обложения. Данное положение установлено в ст. 346.26 и ст. 274 НК. Если ОС используются только при операциях на ЕНВД, то никакие расходы не учитываются в базе по единому налогу, поскольку в качестве объекта обложения выступает вмененный доход. Это требование зафиксировано в ст. 346.29 НК. Если ОС используется при деятельности, осуществляемой на обеих системах, то входной НДС и расходы по консервации следует распределить.

По приказу руководителя ОАО «Фирма» в июле линия производства была законсервирована на 4 месяца. Исходная ее стоимость — 780 тыс. руб. Предприятие использует линейный метод при расчете амортизации, выплачивает поквартальный налог на прибыль и применяет способ начисления. Компания не выполняет операций, которые НДС не облагаются. В июле затраты на консервацию составили:

Расконсервация линии была осуществлена в ноябре. Расходы на работы состояли из зарплаты специалистов, которые проводили консервацию (с учетом страховых взносов). С августа по ноябрь бухгалтерия не начисляла амортизацию повременно неиспользуемой производственной линии по налоговой и бухгалтерской отчетности. С декабря расчет был возобновлен. Как перед, так и после консервации ежемесячная амортизационная сумма составила 13 тыс. руб. В документации были сделаны записи:

Дебет 01 субсч. «ОС на консервации»

Кредит 01 субсч. «ОС в эксплуатации»

780 тыс. руб. — выполнена консервация производственной линии.

Дебет 91-2 Кредит 10 (69, 70)

1500 руб. (500+1000) — учтены расходы на выполнение работ по консервации.

Дебет 25 Кредит 02

13 тыс. руб. — начислена амортизация.

Дебет 01 субсч. «Основные средства на эксплуатации»

Кредит 01 субсч. «ОС на консервации»

780 тыс. руб. — расконсервация производственной линии.

Дебет 91-2 Кредит 70 (69)

1000 руб. — включены затраты на выполнение работы по расконсервации.

Дебет 25 Кредит 01

13 тыс. руб. — начисление амортизации по производственной линии.

НДС (входной) со стоимости материалов, которые были использованы при выполнении работ по консервации ОС, бухгалтерия приняла к вычету. Остаточная цена производственной линии, находившейся во временном неиспользовании, была включена в расчет налога на имущество. Налоговая база по прибыли была снижена на величину расходов, возникших при выполнении работы по консервации и расконсервации линии производства:

Таким образом, консервация основных средств представляет собой документированный процесс перевода ОС в состояние неиспользования. Составление отчетной документации, расчеты по налогам зависят от системы, которую использует предприятие. Как правило, при начислении базы, определении амортизационных сумм не возникает особых проблем.

Схема учета поступления основных средств

Голосование за лучший ответ

Федор Федотов Гуру (2549) 3 года назад

____________________________________________________________

(наименование юридического лица)

Приказ (распоряжение) № ______

г. _______________ "___"__________ ____ г.

[о консервации основных средств]

На основании сличительной ведомости результатов инвентаризации основных

средств (форма № ИНВ-18) от "___"______ ____ г. № ____________, акта оценки

экономической целесообразности консервации объектов основных средств от

"___"_________ ____ г. № ______, заключения о консервации объектов основных

средств от "___"______ ____ г. № ___ приказываю:

1. Засконсервировать следующие объекты основных средств (далее - "ОС"):

1.1. __________________________________________________ (наименование).

_________________________________ (серия, тип постройки или модель, марка).

Место нахождения: ________________________________________________________,

Организация-изготовитель _________________________________________________,

Стоимость: ________________________________________________________ рублей,

Расходы на содержание законсервированным ОС: ______________ рублей в месяц,

Срок консервации: ________________________________________________ месяцев.

1.2. __________________________________________________ (наименование).

_________________________________ (серия, тип постройки или модель, марка).

Место нахождения: ________________________________________________________,

Организация-изготовитель _________________________________________________,

Стоимость: ________________________________________________________ рублей,

Расходы на содержание законсервированным ОС: ______________ рублей в месяц,

Срок консервации: ________________________________________________ месяцев.

2. _____________________________________________ внести соответствующие

(должность, фамилия, инициалы)

изменения в учетные регистры и отчетность.

3. Утвердить смету расходов на содержание законсервированных объектов

основных средств в сумме __________ рублей в год.

4. Контроль за исполнением настоящего приказа возлагаю на

__________________________________________________________________________.

(должность, фамилия, инициалы)

Из-за растущей неплатежеспособности населения учреждения вынуждены сокращать объемы приносящей доход деятельности и, соответственно, консервировать объекты основных средств.

Отдельные подразделения учреждения, а также находящееся в них оборудование могут быть отнесены к опасным производственным объектам, например:

научные и медицинские лаборатории;

котельные и газораспределительные пункты;

участки магистрального газопровода и теплосетей;

склады медицинских препаратов,

хранилища горюче-смазочных материалов.

Консервация таких объектов относится к видам деятельности в области промышленной безопасности и требует особого документального оформления. В частности, документация на консервацию опасного производственного объекта подлежит экспертизе промышленной безопасности. При этом без положительного заключения экспертизы промышленной безопасности, внесенного в соответствующий реестр, консервация не допускается.

В процессе консервации опасного производственного объекта организации, разработавшие соответствующую документацию, осуществляют авторский надзор. Такой надзор представляет собой комплекс мероприятий, осуществляемый для обеспечения соответствия технологических (строительных) и других технических решений показателям, предусмотренным в утвержденной заказчиком документации. Соответственно, авторский надзор также имеет свои особенности документального оформления. Однако на счетах бухгалтерского учета стоимость авторского надзора находит отражение на основании вполне привычных унифицированных форм:

акта по форме КС-2;

справки о стоимости выполненных работ по форме КС-3.

Если консервируемые нефинансовые активы не входят в состав опасного объекта, то документальное оформление их консервации упрощается. Оно будет таким, каким установит его учреждение в своей учетной политике – нормативно-правовыми актами перечень документов в данном случае не определен. В частности, учреждению придется разработать акт о переводе объектов на консервацию (его подписывают члены специальной комиссии и руководитель), так как его форма отсутствует среди унифицированных документов, однако состав сведений об объекте, подлежащих отражению подробно изложен в инструкции по бухгалтерскому учету, это:

первоначальная (балансовая) стоимость;

сумма начисленной амортизации;

сведения о причинах консервации и сроке консервации (должны соответствовать сведениям, указанным в приказе о консервации).

Для проведения расконсервации объекта необходимо утвердить аналогичный акт. Нуждается в доработке и инвентарная карточка, так как в ней отсутствует возможность отражения нахождения объекта на консервации. Так как все происходящее с основным средством должно быть отражено в такой карточке, то необходимо:

добавить графы или предусмотреть возможность проставления отметок;

дополнить учетную политику в части утверждения первичных учетных документов и графика документооборота.

Указанные дополнения не будут считаться изменением учетной политики. По сути утверждается способ ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее (например, до вступления в силу новых форм первичных учетных документов) или возникли впервые в деятельности учреждения.

Отметим, что никаких бухгалтерских записей, соответствующих новым записям об объекте в инвентарной карточке, оформлять не нужно. Законсервированный объект не снимается с баланса учреждения и продолжает числиться на счете 0 101 00 000 «Основные средства ».

Благодаря изменениям в инструкции по бухгалтерскому учету, вступившим в силу 16 ноября 2014 года порядок бухгалтерского учета консервации регламентирован довольно подробно. Неизменным остается правило, согласно которому приостанавливается начисление амортизации, если:

объект передается на консервацию сроком более трех месяцев;

период восстановления объекта после консервации превышает 12 месяцев.

Если законсервированный объект использовался в ПДД, то изменение его статуса необходимо учесть при налогообложении. Бухгалтерский и налоговый учеты полностью совпадаю в отношении:

прекращения начисления амортизации с первого числа месяца, следующего за месяцем исключения объекта из состава амортизируемого имущества;

принятия к учету расходов на консервацию (расконсервацию) объекта, а также на - содержание законсервированных активов (в налоговом учетете такие расходы учитываются как внереализационные).

При консервации объекта с неоконченным сроком амортизации, в отношении которого сумма НДС ранее была принята к вычету, восстанавливать такой налог не нужно. А вот после снятия с консервации необходимо проявить внимательность. Если актив не будет использоваться в деятельности облагаемой НДС ( например, найдет свое применение исключительно для выполнения государственного задания), то сумма налога подлежит восстановлению. Размер восстановленного НДС определяется пропорциональном остаточной (балансовой) стоимости без учета переоценки.

Расходы учреждения, связанные с консервацией основного средства собственными силами объектом обложения НДС не являются. Такой вывод следует не только из анализа норм налогового законодательства, но и из арбитражной практики При этом скорее всего не получится принять к вычету НДС с расходов учреждения на содержание законсервированных основных средств, так как Налоговый кодекс содержит закрытый перечень мероприятий, при которых НДС можно принять к вычету и расходы на консервацию в нем не предусмотрены.

Однако затраты учреждения при консервации актива вполне можно рассматривать как затраты на поддержание таких основных средств в должном состоянии. Такие расходы непосредственно относятся к производственной деятельности, которая направлена на получение дохода. Таким образом, если после расконсервации объект будет использован по-прежнему в ПДД, то НДС со стоимости расходов можно принять к вычету. Такой вывод подтвержден арбитражной практикой

Минфином России вопрос с налогом на имущество решен давно. Так как указанным налогом облагается стоимость объектов, которые числятся в бухгалтерском учете как основные средства, то вне зависимости от его использования указанный налог платить нужно, если нет никаких других оснований для льготирования. Также придется заплатить и транспортный налог. если законсервирован, например, автомобиль.

Рекомендуйте статью коллегам:Акт оценки экономической целесообразности консервации образец

Консервация основных средств - cntd ru - техэкспертПрипомним, затраты обязаны быть аргументированными (экономически оправданными), документально утвержденными и сделанными для претворения в жизнь работы, направленной на получение заработка. Предписанная документация обязана вполне отображать состояние запасов и разведанности месторождения нужных ископаемых, состояние горных выработок, рельеф и обстановку земной плоскости б) технико-экономический расчет, доказывающий надобность ликвидации или же консервации фирмы о остатках балансовых и забалансовых запасов нужных ископаемых, даже промышленных, с разделением на вскрытые, приготовленные и готовые к выемке о запасах нужных ископаемых в предохранительных и прочих целиках с указанием состояния данных запасов о наличии попутно добытых, на время неиспользуемых нужных ископаемых, а еще отходов производства (в хвостохранилищах, отвалах и т.

ведущий налоговый консультант

Группы правового консалтинга

В условиях кризиса многие предприятия снижают объемы выпуска готовой продукции, и, как следствие, часть техники остается незадействованной в производственном процессе. В данной ситуации, для сохранности, лучше всего будет ее законсервировать. В этой статье мы подробно разберем, как правильно переводить оборудование на консервацию, на какой срок это можно сделать, как начислять амортизацию и как быть с расходами, возникшими в результате такой консервации.

В нормативных документах по бухгалтерскому учету и законодательных актах по налогам и сборам нет четкого рецепта консервации основных средств (далее - ОС). Однако из сложившейся практики консервацию можно охарактеризовать как комплекс необходимых мероприятий, направленных на обеспечение сохранности объектов при их временном бездействии. Таким образом, консервация - это не просто прекращение использования объекта по назначению, но и его поддержание в исправном состоянии, дабы в последующем была возможность начать опять использовать объект.

Самое важное, что консервация помогает сохранить основные характеристики объектов основных средств, необходимые для их эксплуатации в дальнейшем.

При консервации обязательно прекращается использование объектов основных средств, принимаются дополнительные меры для поддержания их в исправном состоянии, ограничивается доступ посторонних лиц к объекту основных средств, либо объект ОС помещается в специально отведенное для хранения место. Также чаще всего перед консервацией требуется специальная обработка объекта и демонтаж оборудования. А уже во время самой консервации сохраняемый объект необходимо периодически осматривать. И, как правило, на все эти цели организация несет дополнительные расходы.

Чаще всего консервации подвергается производственное оборудование. Но важно помнить, что организация не обязана консервировать нерентабельный или неиспользуемый объект, потому что расходы на саму консервацию могут во много раз превзойти убытки, которые возникли бы в случае, если консервацией фирма заниматься бы вовсе и не стала.

И в любой конкретной ситуации руководителю организации для того, чтобы принять решение о консервации, сначала необходимо оценить всю экономическую целесообразность подобной операции, потому что во многих случаях (например, когда характеристики объекта вообще сохранить нельзя, или когда качества основного средства остаются неизменными и без консервации) делать это просто нецелесообразно.

А также важно напомнить, что если организация не планирует использовать основное средство в будущем, то такой объект лучше всего ликвидировать, либо реализовать, но только не консервировать.

С чего же начинается консервация? А начинается она, безусловно, с выбора правильного рецепта, а именно - с правильного документального оформления.

Надлежащее документальное оформление - одно из важнейших условий консервации. Ведь именно верно оформленные документы в дальнейшем помогут признать все затраты на консервацию при исчислении налога на прибыль.

Перевод объекта основных средств на консервацию прописан в п. 23 ПБУ 6/01 Учет основных средств и п. 3 ст. 256 Налогового кодекса РФ (далее НК РФ) и абсолютно одинаков и в бухгалтерском, и в налоговом учете. Для консервации объекта основных средств необходимо, чтобы данное решение принял руководитель, издав при этом приказ О переводе объекта основных средств на консервацию .

Однако прежде чем руководитель примет данное решение и издаст приказ, инициатор перевода объектов ОС на консервацию должен написать заявку На перевод объекта основных средств на консервацию. Данный документ составляется инициатором перевода основных средств на консервацию в случае, если объекты не используются из-за сокращения объема производства, остановки деятельности подразделения, изменения профиля производства, неисправности оборудования и т.п.

Заявка составляется на имя руководителя, визируется главным бухгалтером и передается руководителю организации для вынесения решения о переводе объекта основных средств на консервацию. Форма заявки утверждается руководителем организации при принятии учетной политики для целей бухгалтерского учета. Также на основе данной заявки руководитель организации должен создать комиссию по переводу объекта основных средств на консервацию. При этом подписывается одноименный приказ руководителя.

В данную комиссию должны входить представители администрации, технических служб, руководства соответствующего подразделения, к которому относятся консервируемые объекты, бухгалтерии и экономических служб. В обязанности данных представителей входит:

1. освидетельствование объектов ОС

2. оформление документов на консервацию

3. оценка экономической целесообразности консервации ОС

4. составление сметы затрат на содержание законсервированных объектов

5. оценка технического состояния этих объектов при их последующей разконсервации.

Помимо комиссии по переводу объекта основных средств на консервацию руководитель организации обязан создать также инвентаризационную комиссию для проведения инвентаризации основных средств, подлежащих консервации. При этом в обязательном порядке необходимо оформить Приказ о проведении инвентаризации (форма N ИНВ-22). Указанный приказ типовой унифицированной формы является письменным заданием, конкретизирующим содержание, объем, порядок и сроки проведения инвентаризации проверяемого объекта, а также персональный состав инвентаризационной комиссии. Приказ подписывается руководителем организации и вручается председателю инвентаризационной комиссии.

После рассмотрения оформленных материалов по переводу объекта основных средств на консервацию, поступивших от предсе

дателя комиссии по переводу объекта ОС на консервацию и председателя инвентаризационной комиссии, издается приказ руководителя О переводе объекта основных средств на консервацию .

В данном приказе указываются причины и основания для консервации объекта ОС, перечень имущества, которое переводится на консервацию, его балансовая стоимость и сроки начала и окончания консервации. Если перечень количества имущества окажется очень большим, то оформляется отдельное приложение к приказу. Форма данного приказа утверждается руководителем организации при принятии учетной политики для целей бухгалтерского учета.

После составления приказа руководителя о переводе объекта основных средств на консервацию составляется акт О переводе объекта ОС на консервацию .

Указанный акт является подтверждением перевода объекта основных средств на консервацию и должен содержать: наименование основного средства, инвентарный номер объекта основных средств, первоначальную стоимость, сумму начислен

ной амортизации, остаточную стоимость, причины и сроки консервации. Форма акта утверждается руководителем организации при принятии учетной политики для целей бухгалтерского учета.

Данный акт подписывается комиссией по переводу объекта основных средств на консервацию.

Помимо всего, в акте рассчитывается смета расходов на содержание законсервированных производственных мощностей и объектов.

Все расходы на содержание законсервированных объектов основных средств производятся на основании и в пределах сметы на эти цели, утвержденной руководителем организации.

Основными статьями расходов по смете могут являться:

- затраты на оплату труда рабочих, непосредственно выполняющих работы по консервации объекта, охраны и т.п.

- отчисления во внебюджетные фонды

- материалы, израсходованные на консервацию

- услуги вспомогательного производства (ремонтная мастерская, автомобильный транспорт и т.п.)

- услуги сторонних организаций

Порядок перевода объекта основных средств на консервацию

1. Составить заявку на перевод объекта основных средств на консервацию и подписать ее (ответственным лицом в данном случае будет являться инициатор перевода ОС на консервацию).

2. Утвердить заявку у главного бухгалтера или уполномоченного им лица.

3. Направить завяку руководителю организации для принятия решения о переводе объекта ОС на консервацию.

4. Создать комиссию по переводу объекта ОС на консервацию.

5. Создать инвентаризационную комиссию для проведения инвентаризации ОС, подлежащих консервации.

6. Провести инвентаризацию объектов ОС, подлежащих консервации.

7. Оформить (составить и подписать) заключение о консервации обекта ОС.

8. Оформить документы по переводу ОС на консервацию и передать на рассмотрение руководству.

9. Издать приказ руководителя о переводе объекта ОС на консервацию с указанием причин и оснований для консервации.

10. Оформить акт о переводе ОС на консервацию.

11. Сотставить смету расходов на содержание законсервированных объектов.

12. Зафиксировать данные о консервации в инвентарной карточке объекта ОС.

На основании письменного приказа руководителя организации о переводе объекта основных средств на консервацию и акта о переводе объекта ОС на консервацию бухгалтер помещает инвентарные карточки учета основных средств (форма N ОС-6) объекта, переведенного на консервацию, в отдельную картотеку - Основные средства на консервации. По ним прекращается начисление амортизации на время установленного срока консервации, начиная с 1-го числа следующего месяца.

После того, как мы оформили все документы, необходимо правильно отразить все проведенные операции в бухгалтерском учете .

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина России от 31.10.2000 N 94н) для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, в аренде, доверительном управлении, а также на консервации, предназначен счет 01 Основные средства .

Переход в новое качество объекта учитывается обособленно в аналитике счета 01. Для этого открывается специальный субсчет Основные средства, переведенные на консервацию .

Однако следует помнить! В соответствии с Приказом Минфина РФ от 29.07.1998 N 34н минимальный срок консервации основных средств составляет 3 месяца. максимальный же срок не установлен.

Если фирма планирует законсервировать основное средство на срок не более 3 месяцев, то амортизацию в бухгалтерском учете по такому объекту необходимо продолжать начислять. А вот если срок амортизации будет составлять более 3 месяцев, то начисление амортизации приостанавливается. Данный порядок установлен в п. 23 ПБУ 6/01 Учет основных средств (утв. Приказом Минфина от 30 марта 2001 года N 26н).

Консервация недвижимого имуществаВ связи с отсутствием арендаторов и не очень хорошим состоянием зданий руководство решило законсервировать несколько зданий. Для документального оформления консервации нужен ряд документов (приказы, инвентаризация, заявки, акты, оценки, сметы). Часть документов из этого списка не являются унифицированными.

Уважаемые коллеги, сталкивавшиеся с консервацией зданий, кто может. разместите пожалуйста, пример (образец) акта оценки экономической целесообразности консервации, смету расходов на консервацию, приказ о создании комиссии по переводу объектов ОС на консервацию.

Цитата (Воробьева Мария): Уважаемые коллеги, сталкивавшиеся с консервацией зданий, кто может. разместите пожалуйста, пример (образец) акта оценки экономической целесообразности консервации, смету расходов на консервацию, приказ о создании комиссии по переводу объектов ОС на консервацию.

К сожалению с консервацией основных средств не сталкивалась. Но, может хоть немного помогу.

___ ______ 20___г.

АКТ оценки экономической целесообразности консервации

Дата составления: __ ________ 20___ г.

Основание для составления акта: приказ №. от.

Сведения о состоянии объекта: наименование, место нахождения, дата ввода в эксплуатацию, срок эксплуатации, балансовая стоимость и др.

Затем подписи с расшифровками и указанием должностей председателя и членов комиссии.

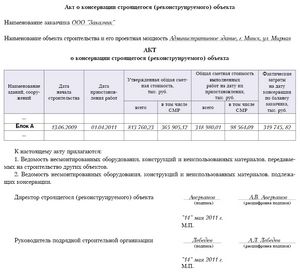

Акт, который обоснует расходы компании на консервацию основных средствДля перевода имущества на консервацию нередко требуется проведение подготовительных работ: специальная обработка, демонтаж и т. д. Обосновать расходы на них поможет акт о переводе временно неиспользуемого объекта на консервацию

Популярное по темеДля акта о переводе на консервацию не установлена унифицированная форма, поэтому компании оформляют его в произвольном виде. Утверждает его руководитель. Составление такого акта завершает стадию перевода основного средства на консервацию, который оформляется целым пакетом документов (см. врезку справа). Образец акта о переводе на консервацию представлен на с. 70.

Перечень объектов, переводимых на консервацию, определяют в ходе инвентаризацииОбычно компания переводит на консервацию группу объектов, которые задействованы в той или иной деятельности (например, производственную линию), а не отдельные основные средства. Чтобы определить конкретный перечень временно неиспользуемых активов, проводится инвентаризация.

В приказе о проведении инвентаризации должно содержаться прямое указание на то, какие группы объектов инвентаризируются, а также что инвентаризация проводится для передачи объектов на консервацию.

Если при переводе объектов на консервацию компании известны сроки, когда основные средства не будут использоваться, можно установить в учетной политике срок ревизии всего имущества на момент перевода объектов в разряд законсервированных.

Объекты, предназначенные для консервации, при проведении инвентаризации выделяются в отдельную группу. Для ее учета компания может использовать отдельный субсчет Объекты, переведенные на консервацию счета 01. В акте такие объекты перечисляются с указанием марки или модели, а также инвентарного номера.

Решение о переводе на консервацию принимает комиссияДля перевода объекта на консервацию руководитель назначает специальную комиссию, которая принимает решение о необходимости такого решения. Она может состоять из представителей администрации, технических служб, руководителя соответствующего подразделения, к которому относятся объекты основных средств, подлежащие консервации, сотрудники бухгалтерии и экономических служб.

Именно эта комиссия проводит инвентаризацию и подписывает акт о консервации. Подпись комиссии на акте подтвердит, что объект переведен с соблюдением всех технических процедур. Если же в результате их нарушения основное средство получит повреждения во время консервации (например, из-за неслитой жидкости на морозе разорвало шланги), ответственны за это будут члены комиссии.

Обоснованность расходов на консервацию подтвердит смета и заключение комиссииВ акте о консервации комиссия указывает подготовительные работы и расходы на их проведение. К примеру, это могут быть зарплата рабочих, непосредственно выполняющих работы по консервации объекта, стоимость материалов, израсходованных на консервацию, а также услуги сторонних организаций. Отсылка к затратам в акте зафиксирует конечную сумму расходов, связанных с переводом.

На момент принятия решения о переводе объекта на консервацию необходимость подготовительных работ прописывается в заключении о консервации объекта. На него комиссия делает ссылку в акте и оговаривает следующие вопросы:

- причина и основания для перевода объекта на консервацию

- возможность использования законсервированного объекта в будущем

- сопоставление расходов на консервацию и убытков от содержания объекта, не переведенного на консервацию

- окончательное решение о переводе ОС на консервацию.

В общем случае расходы на консервацию, расконсервацию и содержание законсервированных объектов осуществляются на основании сметы, утвержденной руководителем организации. В налоговом учете такие затраты признаются в составе внереализационных расходов на основании подпункта 9 пункта 1 статьи 265 НК РФ (письмо Минфина России от 25.01.11 № 03-03-06/1/24).

Минфин России разъяснил, что расходы, связанные с консервацией и расконсервацией объекта ОС, направлены на сохранение и содержание в должном состоянии имущества, которое в дальнейшем принесет доход, и поэтому они признаются обоснованными (письмо от 15.09.10 № 03-03-06/1/590). Однако инспекторы нередко отказывают организациям в признании ряда затрат.

Пакет документов, который подтвердит консервацию имущества

Конкретных рекомендаций о порядке перевода ОС на консервацию нет. Каждая компания разрабатывает его самостоятельно, однако на практике обычно оформляют следующие документы:

- заявку на перевод объектов на консервацию

- приказ о создании комиссии по переводу объектов на консервацию

- приказ о проведении инвентаризации объектов, подлежащих консервации, и документы, оформляющие ее результаты (инвентаризационная опись, сличительная ведомость и т. д.)

- заключение комиссии о консервации объекта

- приказ руководителя о переводе объекта на консервацию

- смету расходов на содержание законсервированных производственных мощностей и объектов

- акт о переводе объекта на консервацию

Расходы на добровольное страхование законсервированного имущества. Официальной позиции по учету таких затрат нет. ФАС Центрального округа считает, что они не уменьшают налогооблагаемую прибыль, поскольку законсервируемое имущество не используется в деятельности, направленной на получение дохода (постановление от 28.08.07 № А-62-3649/2005).

Авторы придерживаются другого мнения. Ведь компания намерена в дальнейшем использовать законсервированное имущество в своей предпринимательской деятельности. Кроме того, в НК РФ не содержится положений, позволяющих налоговому органу оценивать произведенные налогоплательщиками расходы с позиции их целесообразности (постановление Президиума ВАС РФ от 09.03.11 № 8905/10). Однако такую точку зрения налогоплательщику придется отстаивать в суде.

Расходы на ремонт и охрану законсервированных объектов. По мнению Минфина России, содержание имущества в должном состоянии непосредственно относится к производственной деятельности, направленной на получение дохода. Следовательно, расходы по ремонту и охране законсервированных основных средств можно считать обоснованными (письмо от 15.09.10 № 03-03-06/1/590).

Такого же мнения придерживаются и суды, указывая, что консервация ОС не означает отсутствия необходимости поддерживать их в работоспособном состоянии. Ремонтные работы, а также затраты на охрану объекта являются расходами на содержание оборудования, временно исключенного из состава амортизируемого имущества (постановления ФАС Уральского от 05.08.10 № Ф09-6084/10-С3, от 28.10.08 № Ф09-5908/07-С3 и Московского от 01.09.08 № КА-А40/8144-08 округов).

В акте необходимо зафиксировать остаточную стоимость законсервированных объектовВ налоговом учете основные средства, переведенные на консервацию на срок не менее трех месяцев, исключаются из состава амортизируемого имущества (п. 3 ст. 256 НК РФ). Начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, в котором осуществлена консервация. Поэтому в акте о переводе на консервацию необходимо зафиксировать сумму начисленной к этому времени амортизации, а также остаточную стоимость объекта. Это позволит избежать ошибок в дальнейшем при расконсервации.

Причем в данном случае признается фактический, а не предполагаемый период консервации. Если согласно документам основное средство предполагалось законсервировать на два месяца, а в итоге оно простояло без работы пять месяцев, то инспекторы могут отказать компании в праве начислять амортизацию по такому объекту.

В бухучете амортизация также приостанавливается, если консервация длится более трех месяцев (п. 23 ПБУ 6/01), но нет прямого указания, с какой даты. По мнению авторов, организация может применять тот же порядок, что и в налоговом учете, на основании пунктов 21 и 22 ПБУ 6/01. При этом компания не освобождается от обязанности платить налог на имущество по таким объектам, так как они по-прежнему продолжают числиться в составе основных средств по данным бухучета.

После расконсервации ОС срок амортизации продлевается на период приостановления, соответственно амортизация будет начисляться по объекту и после истечения срока полезного использования (к примеру, письмо УФНС России по г. Москве от 01.12.09 № 16-15/125953).

Нет единого мнения, можно ли принять к вычету НДС по расходам на содержание законсервированного имуществаСудебная практика по вопросу, можно ли принять к вычету такой НДС, неоднозначна. Так, некоторые суды считают, что можно, поскольку затраты на консервацию и содержание законсервированных объектов связаны с производственной деятельностью организации (определение ВАС РФ от 27.08.08 № 10798/08, постановления ФАС Северо-Западного округа от 01.09.08 № А05-780/2008 и от 04.04.08 № А56-51219/2006). Такого же мнения придерживаются и авторы.

Однако есть постановления судов, в которых указано, что консервация ОС признается выполнением работ для собственных нужд, затраты на которые учитываются в расходах по налогу на прибыль, поэтому такие работы объектом обложения НДС не являются (постановление ФАС Северо-Западного округа от 06.09.07 № А05-13740/2006-13). Следовательно, нет оснований для предъявления к вычету сумм НДС, уплаченных по таким работам и услугам.

Законсервированное имущество рискованно продаватьЗаконсервированный объект исключается из состава амортизируемого имущества, поэтому в целях налогообложения он рассматривается как прочее имущество (ст. 268 НК РФ). Получается, что при его продаже будет применяться подпункт 2 пункта 1 статьи 268 НК РФ, согласно которому доходы от реализации уменьшаются на стоимость приобретения прочего имущества. А не на остаточную стоимость, как при продаже амортизируемого имущества (подп. 1 п. 1 ст. 268 НК РФ).

Однако такая трактовка заведомо приведет к спорам с налоговыми инспекторами, так как налицо будет повторный учет одного и того же расхода: первый раз в виде начисленной к моменту консервации амортизации, второй - в виде стоимости приобретения при продаже. И суд, скорее всего, поддержит налоговиков. Чтобы не возникло споров, перед продажей имущество безопаснее расконсервировать

Подпишитесь на популярные статьи Статья: Если основное средство переведено на консервацию (Курбангалеева О.А.) ("Российский налоговый курьер", 2009, n 6)"Российский налоговый курьер", 2009, N 6

ЕСЛИ ОСНОВНОЕ СРЕДСТВО ПЕРЕВЕДЕНО НА КОНСЕРВАЦИЮ

В условиях экономической нестабильности число основных средств, которые длительное время не используются в коммерческой деятельности, растет. В этом случае их целесообразно перевести на консервацию. Каковы налоговые последствия данной операции? Как отражается консервация объекта в бухучете?

Консервация - это временная приостановка эксплуатации объекта амортизируемого имущества. Данное мероприятие поможет сохранить характеристики имущества, необходимые для его использования. Кроме того, в процессе консервации предпринимаются дополнительные действия для поддержания объекта в исправном состоянии, например ограничение доступа посторонних лиц к объекту основных средств или помещение его в специально отведенное для хранения место. Нередко перед консервацией требуется специальная обработка объекта, а для некоторых видов оборудования - демонтаж. Во время консервации организация периодически осматривает имущество, несет дополнительные расходы на его содержание.

Сразу оговоримся, что перевод на консервацию - не обязанность, а право налогоплательщика. Если консервация экономически не выгодна для организации, она вправе не консервировать объекты основных средств, которые не используются в текущей производственной деятельности, но при этом может включать в состав расходов затраты на их содержание.

Документальное оформление консервации и расконсервации

Обычно решение о консервации принимается в случае, когда оборудование не используется из-за изменения профиля производства, сокращения его объема, остановки деятельности подразделения и по другим причинам.

Консервация может проводиться по решению:

- руководителя предприятия в коммерческих организациях

- федеральных органов исполнительной власти, если в уставном капитале предприятия есть доля государственной собственности

- соответствующих министерств и ведомств, если предприятие находится в ведомственном подчинении.

Примечание. Консервация по решению федеральных органов власти

Консервация основного средства может быть проведена по решению федеральных органов власти или отраслевых министерств и ведомств. В этом случае для организации должны быть предусмотрены компенсационные выплаты на содержание законсервированных объектов. Суммы полученной компенсации учитываются в целях налогообложения прибыли в составе внереализационных доходов. В бухгалтерском учете они отражаются в составе прочих доходов организации.

В действующих нормативных документах не содержится конкретных рекомендаций о порядке перевода на консервацию основных средств по решению администрации компании. Установление этого порядка является исключительной компетенцией руководителя организации (п. 63 Методических указаний по учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н).

Примечание. Порядок проведения консервации объектов ОС, принятых к учету, устанавливается и утверждается руководителем организации. Как правило, на консервацию переводят объекты ОС, находящиеся в определенном технологическом комплексе или имеющие законченный цикл технологического процесса.

Следует помнить, что в различных отраслях могут устанавливаться особые правила перевода основных средств на консервацию. Например, Распоряжением ОАО "Российские железные дороги" от 05.06.2006 N 1128р установлен Порядок перевода на консервацию и расконсервацию объектов основных средств данного акционерного общества.

Примерный порядок осуществления мероприятий по консервации может быть таким. На основании приказа руководителя создается специальная комиссия, состав которой утверждается руководителем организации. В нее входят представители администрации, бухгалтерии, экономической службы и инженерно-технические работники.

Созданная комиссия определяет целесообразность перевода на консервацию (расконсервацию) объектов основных средств, принимает решение о консервации тех или иных объектов основных средств и составляет смету расходов, связанных с консервацией (расконсервацией), а также на содержание законсервированных объектов.

Примечание. Переводить на консервацию объект имеет смысл в том случае, когда в дальнейшем предполагается возобновить его использование. Если эксплуатировать основное средство в будущем не планируется, оно продается или ликвидируется.

В ходе оценки экономической целесообразности перевода на консервацию тех или иных объектов основных средств комиссии необходимо обсудить следующие вопросы:

- планируется ли использование консервируемого объекта основных средств в будущем

- не превысят ли расходы на консервацию объекта основных средств убытки от содержания объекта, не переведенного на консервацию

- сохранятся ли в период проведения консервации необходимые качественные характеристики объекта основных средств, переводимого на консервацию, и т.д.

Свое решение комиссия оформляет протоколом заседания, в котором указывает перечень подлежащих консервации основных средств, дату перевода на консервацию с указанием причины и сроков консервации.

Затем на основании приказа руководителя (форма N ИНВ-22) проводится инвентаризация основных средств, подлежащих консервации. Для этого создается специальная инвентаризационная комиссия.

В ходе инвентаризации составляется инвентарная опись основных средств (форма N ИНВ-1), а ее результаты отражаются в инвентаризационной ведомости (форма N ИНВ-18) .

Унифицированные формы первичных документов N N ИНВ-1, ИНВ-18 и ИНВ-22 утверждены Постановлением Госкомстата России от 18.08.1998 N 88.

Руководитель организации подписывает распоряжение (приказ) о переводе объекта на консервацию. В приказе нужно указать причины и основания для консервации объекта основных средств на срок более трех месяцев, перечень имущества, которое переводится на консервацию, его балансовую стоимость и срок консервации (начало и окончание).

В соответствии с приказом руководителя организации комиссия составляет акт о переводе основных средств на консервацию в произвольной форме. В нем необходимо указать:

- полное наименование основного средства

- подразделение, в котором используется объект основных средств

- первоначальную (восстановительную) стоимость

- сумму начисленной амортизации на дату перевода на консервацию

- причины перевода на консервацию (расконсервацию).

Акт подписывает руководитель организации, члены комиссии и руководители подразделения, за которыми числятся эти основные средства. Одновременно с актом руководитель утверждает смету расходов на содержание законсервированных объектов.

На основании перечисленных выше документов бухгалтерия вносит соответствующие сведения в инвентарную карточку учета объекта основных средств (форма N ОС-6) .

Унифицированная форма N ОС-6 утверждена Постановлением Госкомстата России от 21.01.2003 N 7.

Примечание. Первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм, а документы, не имеющие унифицированной формы, должны содержать обязательные реквизиты, перечисленные в п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ.

Пример 1. В связи с сокращением объемов производства у ОАО "Энергосила" высвободилась часть мощностей. Руководитель ОАО "Энергосила" принял решение о консервации турбогенератора сроком на 11 месяцев (с 26 января до 25 декабря 2009 г.), что оформлено соответствующим приказом от 20 января 2009 г. Пример составления акта о переводе оборудования на консервацию приведен на рисунке.

Образец акта о произведенной консервации объекта