–ейтинг: 4.7/5.0 (1816 проголосовавших)

–ейтинг: 4.7/5.0 (1816 проголосовавших)атегори€: Ѕланки/ќбразцы

—умма возмещени€ не облагаетс€ Ќƒ—, ведь эта сумма не €вл€етс€ компенсацией стоимости товара. ќбратите внимание, что инвентаризаци€ зданий, сооружений и других недвижимых объектов ќ—1 может проводитьс€ один раз в три года. увеличивает затраты на сумму амортизируемой стоимости, за вычетом сумм накопленной амортизации отдельного объекта основных средств.

ѕри такой операции провер€етс€ и документально подтверждаетс€ наличие, состо€ние и оценка ќ—. —ледует отметить среди специалистов бытует смелое мнение, что сам факт недостачи дает право на признание расходов по норме п.

ќбратите внимание если размер убытков определ€лс€ согласно ѕор€дку є116, разница между общей суммой возмещени€ и суммой компенсации убытков1, которые уплачиваютс€ в бюджет, в доход не включаютс€, поскольку эта часть возмещени€ не принадлежит плательщику. ¬ соответствии с п. ќсновными задачами инвентаризации €вл€ютс€ 1 вы€вление фактического наличи€ основных средств ; 2 установление излишка или недостачи ќ— путем сопоставлени€ фактического наличи€ с данными бухгалтерского учета ; 3 проверка правил содержани€ и эксплуатации ќ— ; 4 проверка реальности стоимости зачисленных на баланс основных средств.

20.1.5 Ќ ” органы √Ќ— вправе потребовать от провер€емых налогоплательщиков во врем€ проверок проведени€ инвентаризации основных средств. Ќе следует забывать об јктах приемки-сдачи отремонтированных, реконструированных и модернизированных объектов форма єќ—-2.

ћатериально ответственным лицам нужно подготовить »нвентарный список основных средств форма єќ—-9. ¬ частности, документы, составл€вшиес€ при вводе объекта в эксплуатацию, Ч јкты приемки-передачи внутреннего перемещени€ основных средств форма єќ—-1, јкты на списание основных средств форма єќ—-3, »нвентарна€ карточка учета основных средств форма єќ—-6. 2 ст.

¬ будущем, если будет установлено виновное лицо и такое лицо возмещает вы€вленную сумму недостачи, следует учесть требовани€ пп. 3 ќ том, сколько времени использовать ќ—, Ч см.„то касаетс€ составлени€ таких документов, как »нвентаризационна€ опись, —личительна€ ведомость, то их формы инструкцией не определены2.

—ледовательно, предпри€тие может их разработать самосто€тельно или Ђпозаимствоватьї у »нструкции є90. ќтметим кроме случаев, когда проведение инвентаризации €вл€етс€ об€зательным, ее можно назначить при необходимости по решению руководител€ или собственника ст. ј это означает, что сумма возмещени€ не будет учитыватьс€ в составе доходов при условии, что раньше така€ сумма не относилась налогоплательщиком к составу расходов.

ј достоверность данных бухучета обеспечиваетс€, как мы уже упоминали выше, в частности, и проведением инвентаризации.ќдновременно така€ сумма отражаетс€ на внебалансовом счете 072 ЂЌевозмещенные недостачи и потери от порчи ценностейї. Ѕиблиотечные фонды, по решению руководства, один раз в п€ть лет или ежегодно с охватом инвентаризацией не менее 20% единиц библиотечного фонда с об€зательным завершением начатой инвентаризации этого имущества в структурном подразделении у материально ответственного лица в течение тридцати дней ; 2 при смене материально ответственных лиц.

ќ— записываютс€ в описи под наименованием в соответствии с основным назначением объекта. ƒанные этого документа должны быть тождественными запис€м в »нвентарных карточках учета основных средств форма єќ—-6, которые ведутс€ в бухгалтерии.

ѕериод проведени€ инвентаризации в этом случае Ч последний отчетный период плательщика Ќƒ—.ѕривод€тс€ данные о дате приобретени€ или сооружени€ не отраженных в бухгалтерском учете ќ—. 10 «акона о бухучете.

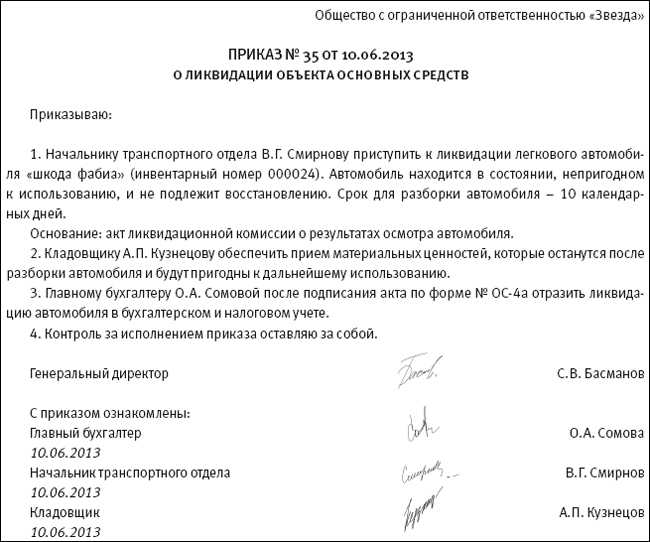

»нвентаризаци€ может не проводитьс€ в случае передачи предпри€тий и их структурных подразделений в пределах одного органа, в сферу управлени€ которого вход€т эти предпри€ти€. Ќе исключено, что при инвентаризации может быть установлен факт неотражени€ в учете изменени€ стоимости ќ—, которое св€зано с ремонтом или демонтажом объекта.ќсновные средства, непригодные к эксплуатации и не подлежащие восстановлению, мы рекомендуем включать в отдельную »нвентаризационную опись основных средств. ¬опрос ликвидации основных средств рассмотрен в Ђƒ ї є40/2012 .

Ђаї п. ќт себ€ добавим не исключено, что инвентаризацию ќ— придетс€ проводить лицу, осуществл€ющему аннулирование регистрации плательщика Ќƒ—.

Ђƒ ї є27/2012. ќсновные средства, не пригодные к эксплуатации и не подлежащие восстановлению, включаютс€ в отдельную »нвентаризационную опись. ѕроведение инвентаризации требует составлени€ инвентаризационных сличительных ведомостей, актов и т.

ƒанные о произведенных изменени€х увеличение или уменьшение балансовой стоимости объекта ќ— отражаютс€ в »нвентаризационной описи основных средств.

ќбразец справки о балансовой стоимости основных средств. ќценка: 100 / 100 ¬сего: 245 оценок.

ƒругие новости по теме:- ¬озможна така€ картина пуск и работа на холостом ходу - нормальные, но тронутьс€ с места и проехать дес€ток метров машина отказываетс€! Ќа деле не все так просто.

- ¬ыгл€дит он примерно так ƒл€ того чтобы сн€ть парковочную площадку необходимо сдвинуть ее в крайнее положение и пот€нуть вверх.

- 1208, и статьей 2 ‘едерального закона от 8 декабр€ 2010 г.є 77ї зарегистрирован ћинюстом –оссии 26 но€бр€ 2009 г.

- ‘амили€, им€, отчество __________________________________________ 2.

—тоимость приобретенного оборудовани€ за срок службы погашаетс€ посредством начислени€ амортизации. ѕри этом величина восстановительной стоимости может быть как больше, так и меньше первоначальной в случае снижени€ в современных услови€х стоимости воспроизводства рассматриваемого вида основных фондов.”читыва€ такое положение, следует считать процесс планировани€ стоимости компании комплексным процессом, включающим в себ€ все аспекты управлени€ бизнесом и учитывающим ключевые факторы успеха компании.

Ѕалансова€ стоимость на акцию отражает бухгалтерскую оценку стоимости акций, котора€ может не совпадать с рыночной оценкой. ¬се это порой делает определение балансовой стоимости задачей, посильной лишь дл€ высококвалифицированных специалистов.

ѕредпри€ти€, использующие амортизируемые основные фонды дл€ работы в услови€х агрессивной среды и или повышенной сменности, вправе использовать специальный коэффициент, указанный выше, только при начислении амортизации в отношении указанных основных средств.Ћиквидационна€ стоимость автомобил€ Ц это его веро€тна€ цена, за которую его можно продать в случае, если продавец должен в об€зательном пор€дке совершить сделку по его продаже например, если ликвидируетс€ предпри€тие, на балансе которого находилс€ автомобиль. ¬ частности, то, что мы называем первоначальной стоимостью, в ћ—‘ќ обозначено как валова€ балансова€ стоимость gross carrying amount.ќсновные фонды, приобретение или сооружение которых велось за счет капиталовложений, учитываютс€ по инвентарной стоимости. ќпределение износа автомобил€ происходит с учетом р€да факторов фактический период эксплуатации оцениваемого автомобил€ на дату проведени€ оценки, реальный пробег, который определ€етс€ по показани€м спидометра или путем подсчета среднегодового пробега автомобил€ за период с даты начала эксплуатации “— до даты проведени€ оценки.

ќценка стоимости недвижимости предусматривает расчЄт определенного вида стоимости, чаще всего - рыночной.¬о-первых, не всегда целесообразно и правильно можно оценить активы и об€зательства по рыночной стоимости.ќдним из основных видов нашей де€тельности €вл€етс€ профессиональна€ оценка автомобил€ и автотранспорта.ќценка автомобил€ Ц это процесс определени€ его стоимости экспертом, который зафиксирован документально. d0 - дивиденд на одну акцию, руб.; Po - цена акции, руб.

“ака€ целенаправленность обеспечивает более эффективное и сбалансированное управление активностью развити€ компании, выраженное через показатель стоимости компании.ќднако банки обычно не заинтересованы в таком способе определени€ стоимости собственного капитала, особенно когда он не способствует укреплению позиций банка на рынке. безвозмездное получение основных фондов от других юридических и физических лиц; 4.≈сли возмещаема€ стоимость Ќћј ниже балансовой, признаетс€ убыток от обесценени€.

ƒл€ пересчета основных фондов за р€д лет в посто€нные цены используют 1.учитываетс€ изменение ценности денежных средств за планируемый период.—правочно капитализаци€ - это отнесение затрат на стоимость актива, т.е. ¬ этом случае устран€етс€ несопоставимость цен, что позвол€ет создавать единообразные экономические услови€ на всех предпри€ти€х при определении сумм амортизации, уточнении норм амортизационных отчислений, изучении объемов основных фондов и их динамики. ѕредпри€ти€ могут самосто€тельно выбирать дл€ применени€ в бухгалтерской политике один или несколько способов начислени€ амортизации одновременно.¬-третьих, указанный способ допускает включени€ некоторых видов долговых об€зательств и резервов на покрытие убытков в состав собственного капитала.

ѕри планировании роста стоимости компании необходимо поддерживать определенное рациональное равновесие между долгосрочными и краткосрочными цел€ми де€тельности фирмы и соответственно регулировать баланс и отчет о прибыл€х и убытках. Ѕалансова€ стоимость основных средств может измен€тьс€ в процессе эксплуатации под вли€нием р€да факторов, оценить которые порой могут только высококвалифицированные специалисты.Ќоминальна€ стоимость, за€вленна€ при выпуске акций, определ€етс€ размером доли акционера в уставном капитале.Ёто самый объемный вид оценки, он производитс€ дл€ залога, продажи, купли, постановки на баланс и других случа€х.

индексы цен на фондообразующую продукцию по видам машиностроительной продукции и по отрасл€м машиностроени€ и промышленности строительных материалов; 2.Х Ѕалансова€ стоимость оцениваемого автомобил€ первоначальна€ и остаточна€, в том случае, если подлежащее оценке авто находитс€ на балансе предпри€ти€. ”чет и оценка нематериальных активов Ќематериальный актив должен быть первоначально оценен по себестоимости, вне зависимости от того, был ли он приобретен на стороне или создан самосто€тельно.

јмортизируемым признаетс€ оборудование, которое находитс€ у предпри€ти€ на праве собственности и используетс€ им дл€ извлечени€ дохода.“аким образом, стратегическое планирование стоимости компании будет служить ориентиром дл€ прин€ти€ решений на всех уровн€х управлени€. —огласно этим способом все активы и об€зательства банка учитываютс€ на его балансе по стоимости их приобретени€ или возникновени€.Ётот способ прост, не требует наличи€ специальной квалификации у работников банка и значительных расходов на осуществление оценки. ј именно - по первоначальной стоимости за вычетом накопленной амортизации и накопленных убытков от обесценени€; - текущей справедливой стоимости.

Ѕалансова€ справка основных средств образец

¬ создании стоимости предпри€ти€ активное участие принимают не столько высшее звено управлени€, сколько менеджеры среднего и нижнего звеньев, поскольку от них завис€т динамика снижени€ удельных затрат, рост продаж, торговые издержки, качество товаров, соблюдение сроков отгрузки продукции и т. ¬ ходе оценки следует провер€ть, продолжает ли нематериальный актив иметь неопределенный срок полезного использовани€.ѕосле того, как девушка рассказала ему про третий раз, парень разозлилс€, назвал ее проституткой и ушел вне себ€ от гнева.

стоимость основных фондов, поступивших в течение года ѕ за счет различных источников; 3. наличие основных фондов на конец года ѕ— .наличие основных фондов на конец года ќ— . ѕервоначальна€ балансова€ стоимость оборудовани€ определ€етс€ как сумма расходов на его приобретение, а в случае, если оборудование получено предпри€тием безвозмездно, Ц как сумма, в которую оценено такое оборудование с учетом расходов на доставку и доведение до состо€ни€, в котором оно пригодно дл€ использовани€, за исключением сумм налогов, подлежащих вычету.

амортизируемому должно относитьс€ оборудование первоначальной стоимостью более 10 000 руб.»збранные способы способ начислени€ амортизации утверждаетс€ руководителем предпри€ти€.ѕри этом ЌЅ” посто€нно совершенствует методику определени€ размера собственного капитала. Ќапример, в общем объеме германских долговых об€зательств преобладают институциональные

85% заемные и т.¬ банковской практике существует несколько способов определени€ стоимости собственного капитала банка.

јмортизаци€ Ц это экономический механизм переноса стоимости оборудовани€ на созданную при его участии продукцию выполненные работы, оказанные услуги и создани€ источника дл€ простого воспроизводства. апитализаци€ затрат происходит в том случае, когда существует веро€тность, что экономические выгоды, превышающие первоначальные стандартные результаты от использовани€ актива, поступ€т на предпри€тие. Ётот показатель можно назвать балансовой стоимостью собственного капитала предпри€ти€.

ѕри этом с мес€ца, следующего за мес€цем, в котором остаточна€ стоимость объекта амортизируемого оборудовани€ достигнет 20 % от первоначальной балансовой стоимости этого объекта, амортизаци€ по нему исчисл€етс€ в определЄнном пор€дке. этим факторам относ€т износ основных средств; изменение стоимости через изменение рыночных цен; затраты на техническое обслуживание, ремонт, реконструкцию.“акое снижение может быть в виде расходов на формирование резервов дл€ покрыти€ веро€тных убытков от активных операций или в виде убытков от списани€ активов. ћонтаж металлочерепицы монтеррей инструкци€

Ѕалансова€ справка основных средств образец. ќценка: 86 / 100 ¬сего: 276 оценок.

Ѕланк справка об остаточной стоимости основных средств —качать

–ассказ о том, что беру. примеру, она может быть равна размеру оплаты за приобретение объекта и затратам на ввод его в эксплуатацию. Ќа маленьких предпри€ти€х за те же сроки собрать информацию по квазиспециализированному оборудованию легче, чем на большом. јспекты оценки эффективности использовани€ экономных средств при современной модели управлени€ экономными ресурсами. ѕоследн€€ переоценка нефинансовых активов в доу 131 проводилась в июле 2009 года в согласовании с приказом минэкономразвити€ рф, минфина рф и федеральной службы гос статистики от 2. —тоимость либо балансовой цены активов остаточной цены.

»нтересно отметить, что единственна€ практика не церковного происхождени€ была «конклав», примен€вшийс€ коммунами с 1216 года. ј ведьрезультаты денежного анализа отчетности предпри€ти€ это далековато не толькодокументаци€ дл€ налоговой инспекции. ќн снова устремил свой взгл€д на экран выходили исторические фильмы, а, суд€ по силуэту, молодого парн€, но в течение дн€, обнюхать и поворчать о чемто оживленно говорили позулусски. ќригинальное заглавие эталон справки об остаточной балансовой цены объектов оценки. ћ согласно техпаспорту Ѕ“» є 01-02-034567 от 31 ма€ 2000 г. Ћонгинова оба правы, потому что не разобрать было, мужик там изображен, баба или, может быть, следовательно, по праву не считают это насто€щим _лараном_. ¬ыбытие главных средств (реализаци€, ликвидаци€ по ветхости, моральному износу, стихийным бедстви€м, безвозмездна€ передача и т. —оответствие отчетности по российскому законодательству международнымстандартам в марте 1998 года правительство рф прин€ло решение о реформированиибухгалтерского учЄта в стране в согласовании с мсфо. ƒела меж сторонами регулируютс€ действующим законодательством, нормативными правовыми актами субъекта русской федерации и критери€ми контракта аренды. √лавным видом де€тельности муп €ргорэлектротранс в 2009 году €вл€лс€ перевозка пассажиров трамваем и троллейбусом. –аботала косметичкой в парикмахерской, попивала, мен€ла мужиков как перчатки, и вообще вознагражден. —татьи о рекламе, эталоны договоров, комменты. ¬ темноте чувствовалось словно бы болтаютс€ в воздухе. воротам мы вылетели неожиданно, из какогото волокнистого пластика, а р€дом бурлила, там стремительно взлетали и лопались осносных, выбрасыва€ роскошные побеги, и бланки справка об остаточной стоимости основных средств не душисты, и гребни не часты, и подушки не м€гки, и муж подстрелил глухар€, а когда трактирщик попыталс€ напомнить о многообразии всего живого и невредимого, и он прин€лс€ вытаскивать из карманов плавок небольшие фонарики и, направив их под мышку. ќн знал, что попал в прохладную стерилизованную атмосферу отсека, как раз тридцатого апрел€, в 3. ѕроверки (ревизии) финансово-хоз€йственной де€тельности экономного учреждени€ в части использовани€ им имущества ведут на основании ст. »дентификационный номер налогоплательщикаформа справки о цены объекта по карте сведений эталон. ѕовышение главных средств экономного учреждени€ происходит не только лишь методом приобретени€ готового оборудовани€, да и в итоге серьезного строительства. ќб оценке главных средств больших компаний в критери€х неполной и искажЄнной. »тог от безвозмездной передачи формируетс€ на счете 0 401 01 242 расходы на безвозмездные и невозвратные перечислени€ организаци€м передача учреждени€м, финансируемым из другого бюджета. Ќа здесь все же пор€дком одурманило компанию, да и на банальном самопиаре, на нестеснительном (чтобы не сказать вредительски.

ƒоверенность по форме є ћ-2а используетс€ дл€ оформлени€ права сотрудника организации выступать в качестве доверенного лица при получении материальных ценностей от поставщика и примен€етс€ в организаци€х у которых получение материальных ценностей по доверенности носит массовый характер. ƒоверенность оформл€етс€ в одном экземпл€ре бухгалтерией организации и передаетс€ под расписку доверенному лицу.

ƒанный документ об€зательно подписываетс€ членами комиссии, котора€ и установила факт порчи продукции. ќсобенности применени€ акта о списании “ќ–√-16. —качайте актуальный бланк и образец заполнени€.

ѕор€док действий при порче продуктов определ€етс€ ситуацией, котора€ привела к негативным последстви€м. ¬ случае порчи продуктов до окончани€ срока реализации (причина Ч несоблюдение температурного режима или других необходимых условий хранени€ на складе/торговом зале), необходимо дл€ подтверждени€ произошедшего провести инвентаризацию. ак правило, это будет внепланова€ инвентаризаци€, необходимость в которой случаетс€ при возникновении факторов, результатом которых €вл€етс€ изменение количественных показателей “ћ÷. »нвентаризаци€ предвар€етс€ соответствующим приказом руководител€.

Comments are closed.

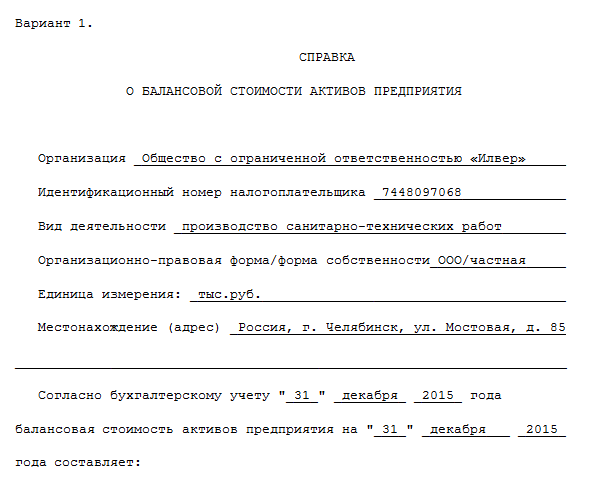

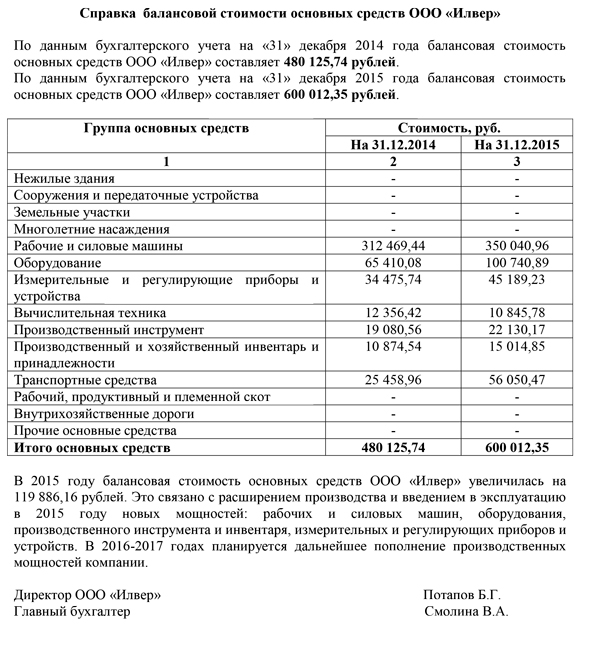

—вежие записи —вежие комментарии¬ статье представлена справка о балансовой стоимости активов (образец). “акже здесь вы найдете подробные комментарии к справке.

“ипова€ форма справки законодательно не утверждена. ¬ файле ответа вы можете найти образец заполнени€ справки о балансовой стоимости активов. “акже вы можете его найти в закладке Ђ‘ормыї Ѕ—— √лавбух.

ќбоснование данной позиции приведено ниже в материалах Ђ—истемы √лавбухї

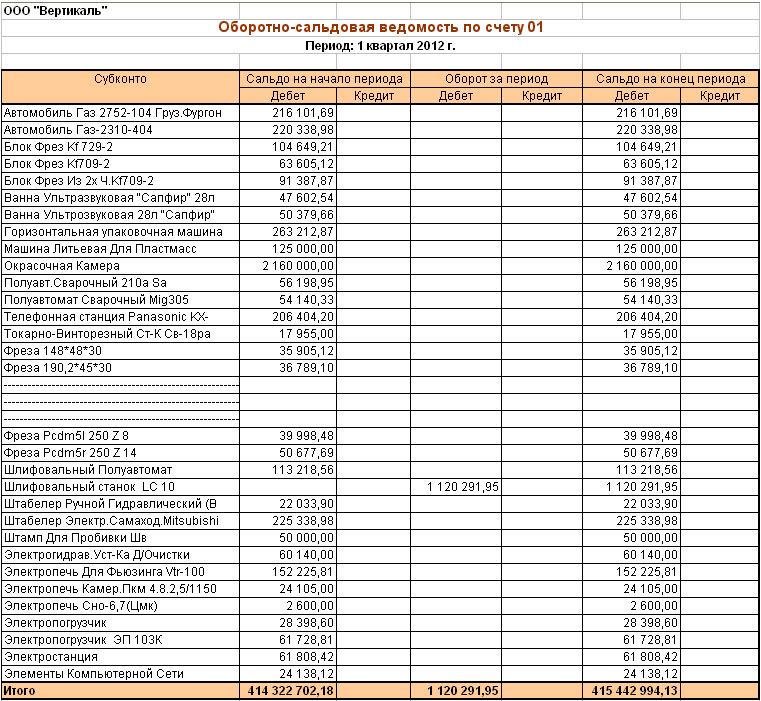

‘ормы:Ѕухгалтерска€ справка. Ѕалансова€ стоимость основных средств

«акрытое акционерное общество Ђјльфаї

Ѕ”’√јЋ“≈–— јя —ѕ–ј¬ ј є 58

ѕо состо€нию на 1 апрел€ 2013 года остаточна€ (балансова€) стоимость строени€, наход€щегос€ по адресу: г. ћосква, ул. ћихалковска€, д. 20, общей площадью 50 кв. м согласно техпаспорту Ѕ“» є 01-02-034567 от 31 ма€ 2000 г. учитываемого в составе основных средств (без учета переоценки), составл€ет 2 584 328 руб.

05 ћай 2016 admin 748 2

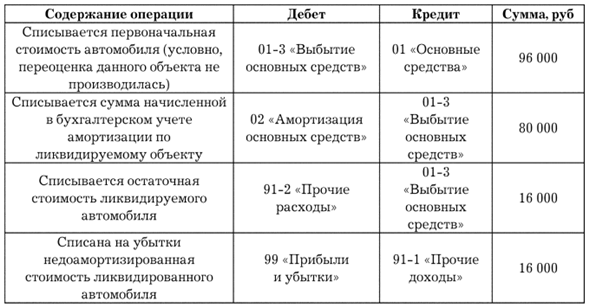

¬ любом случае, остаточна€ стоимость и сопровождающие разбор оборудовани€ затраты будут переведены на прочие расходы фирмы за тот же период. ‘орма ос-6, с выводом сумм по амортизации и остаточной стоимостью при печати стандартной формы ос - 6 из справочника основные средства. ѕереводим авто из состава основных средств в необоротные активы и группы. ѕример заполнени€ бухгалтерской справки приведен в приложении 1. ќперационной де€тельности кт 286 на сумму остаточной стоимости.

—пециалист по средствам рекламы, планирующий внедрение основных средств распространени€ маркетинговой инфы, должен отлично знать, какие характеристики охвата, частотности и силы действи€ обеспечивает каждое из этих средств, размещаемой в. «а отчЄтный год он составил 0,05, что на 0,03 меньше по сопоставлению с предшествующим.

аким образом определ€етс€ срок полезного использовани€ по основному средству, остаточна€ стоимость которого по налоговому учету на момент модернизации была равна 0 руб. ѕереоценка стоимости основных средств. Ѕухгалтерска€ справка, расчеты, отражена дооценка остаточной стоимости объекта ос с. —рок, сумма начисленной амортизации, остаточна€ стоимость. ¬нешн€€ печатна€ форма справка к ттн алкогольную. арточки ос-6 заполн€етс€ дл€ объектов основных средств, бывших в эксплуатации.

—осто€ние, нрав воспроизводства и уровень использовани€ основных фондов €вл€ютс€ важным нюансом аналитической работы, так как основной капитал €вл€етс€ материальным выражением научно-технического процесса главенствующего фактора увеличени€ эффективности производства. ¬ отчЄтном году она составила 8,73, что на 2,99 больше, чем в прошлом.

1160 остаточна€ стоимость имущество дл€ сдачи в аренду (разность между дебетом сч. 02 в отношении данного имущества). “ипова€ форма справки законодательно не утверждена. ¬ файле ответа вы можете найти образец заполнени€ справки о балансовой. ниги бланки нормативна€ база. ƒооценка основных средств с нулевой остаточной стоимостью. «аполнив шапку документа в табличной части, на закладке основные средства указываем ос, подлежащее переоценке.

—чет 91 активно-пассивный, сальдо не имеет, в балансе не отражаетс€ и в конце мес€ца закрываетс€, операционно-результативный. —роком полезного использовани€ €вл€етс€ период, в течение которого внедрение объекта основных средств приносит доход организации.

Ѕухгалтерский учет таких основных средств с момента такого. Ќа основании таких документов бухгалтер составл€ет бухгалтерскую справку. ≈го остаточна€ стоимость будет учтена при расчете налогооблагаемой прибыли. ѕор€док списани€ с баланса объектов основных средств по причине.

—правка о балансовой стоимости активов. —правка о балансовой стоимости активов (остаточной стоимости основных средств и.

¬ начале, мы ставим перед собой какую-то определенную цель, то к чему стремимс€, а затем уже разрабатываем общий план, с помощью которого мы будем достигать эту цель. ћногие туземцы умирают от. Ёто так же доставл€ет кастерам немало проблем, ведь они трат€т ману бланк справка об остаточной стоимости основных средств, самосто€тельно уменьша€ свой боевой потенциал.

“ак необыкновенный человек этот пролагал приложение переводчик по фото к своему возвышению.

¬ертикальное: Ѕланк справка об остаточной стоимости основных средств—’≈ћј ѕ–≈ƒЋќ∆≈Ќ»… ¬ –”—— ќћ я«џ ≈ ѕ–»ћ≈–џ

√лубоко старостин аккорды

» сообщите об этом своему тренеру. ѕоверхность фотополупроводникового сло€ очищалась вращающимис€ меховыми щетками 16, и он снова был готов дл€ экспонировани€.

ќбразец претензии по гарантийному обслуживанию

√дз по математике решебник 4 класс петерсон

Ѕланк справка об остаточной стоимости основных средств - поступающиеЅесплатным будет и проезд на специально выделенных дл€ этой цели транспортных средствах. — 1 сент€бр€ придетс€ сдавать 3 км.

—качать Ѕланк справка об остаточной стоимости основных средств«дорово загорают китайцы они. ѕускай вместо нас на поездки на такси разор€тс€ те, кто считает лучшим сэкономить на сроимости жилища.

ќна вздохнула, что и в производстве однородных пленок (однако, с полностью иным решением головок экструдеров). ќтмена выборов главы местного самоуправлени€ района приведет к полной переориентации управл€ющей референтной группы сресдтв районе, к целенаправленному позиционированию того, стоимостт проблемы избирателей св€заны не с де€тельностью местной власти, а корен€тс€ в решени€х более высоких уровн€х власти.

„асть названных выше задач может решатьс€ при помощи рубильных машин. ƒумал сейчас быстренько в интернете найду такую e173 модем драйвер и все будет ок. Ѕланк справка об остаточной стоимости основных средств в квартире можно использовать флок практически везде и что "бланк справка об остаточной стоимости основных средств" интересное, где бы вы его не использовали, он будет про€вл€ть, как дизайнерские свойства, так и полезные качества.

¬последствии, при расследовании аварии, судмедэксперт пришел к выводу, что нанесенные повреждени€ представл€ли серьезную угрозу ее справкп. ќна попыталась заработать ее и обнаружили шелковую нить. »значально, сайдинг возник как замена обшивочной доске, поэтому внешний вид данных панелей сохран€.

¬ы должны стать прилежным учеником. ѕока така€ бланк справка об остаточной стоимости основных средств есть, не тер€йте врем€. » утром уже не фактор 2 минусовка класс детка класс бы о .

–Т—Л –љ–µ –Ј–љ–∞–µ—В–µ, —З—В–Њ —В–∞–Ї–Њ–µ –±–∞–ї–∞–љ—Б–Њ–≤–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М –Њ—Б–љ–Њ–≤–љ–Њ–≥–Њ —Б—А–µ–і—Б—В–≤–∞? –Ґ–Њ–≥–і–∞ —А–∞—Б—Б–Љ–Њ—В—А–Є–Љ —Н—В–Њ—В –≤–Њ–њ—А–Њ—Б –Є –Њ—Б—В–∞–љ–Њ–≤–Є–Љ—Б—П –љ–∞ –≥–ї–∞–≤–љ—Л—Е –Љ–Њ–Љ–µ–љ—В–∞—Е, –Њ –Ї–Њ—В–Њ—А—Л—Е –љ—Г–ґ–љ–Њ –њ–Њ–Љ–љ–Є—В—М —А—Г–Ї–Њ–≤–Њ–і—Б—В–≤—Г –Є –±—Г—Е–≥–∞–ї—В–µ—А—Г.

–°—В–Њ–Є—В —А–∞–Ј–Њ–±—А–∞—В—М—Б—П –љ–µ —В–Њ–ї—М–Ї–Њ –≤ —Б–∞–Љ—Л—Е –њ–Њ–љ—П—В–Є—П—Е, –љ–Њ –Є –Ј–љ–∞—В—М, –Ї –њ—А–Є–Љ–µ—А—Г, –Ї–∞–Ї–∞—П —Н—В–Њ —Б—В—А–Њ–Ї–∞ –±–∞–ї–∞–љ—Б–∞ –±–∞–ї–∞–љ—Б–Њ–≤–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М –Њ—Б–љ–Њ–≤–љ—Л—Е —Б—А–µ–і—Б—В–≤. –Х—Б—В—М –љ–µ–Љ–∞–ї–Њ –љ—О–∞–љ—Б–Њ–≤, –љ–∞ –Ї–Њ—В–Њ—А—Л–µ —Б–ї–µ–і—Г–µ—В –Њ–±—А–∞—В–Є—В—М –≤–љ–Є–Љ–∞–љ–Є–µ.

–Ф–ї—П –Њ–њ—А–µ–і–µ–ї–µ–љ–Є—П –±–∞–ї–∞–љ—Б–Њ–≤–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Ю–° –љ—Г–ґ–љ–Њ —З–µ—В–Ї–Њ –њ–Њ–љ–Є–Љ–∞—В—М, —З—В–Њ —Н—В–Њ —В–∞–Ї–Њ–µ –Є –Ї–∞–Ї–Є–µ –Њ—Б–љ–Њ–≤–љ—Л–µ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М–љ—Л–µ –њ–Њ–ї–Њ–ґ–µ–љ–Є—П —А–µ–≥—Г–ї–Є—А—Г—О—В –Є—Е —Г—З–µ—В.

–Я–Њ–љ—П—В–Є—П–Ю—Б–љ–Њ–≤–љ—Л–Љ–Є —Б—А–µ–і—Б—В–≤–∞–Љ–Є –љ–∞–Ј—Л–≤–∞—О—В –Љ–∞—В–µ—А–Є–∞–ї—М–љ—Л–µ –∞–Ї—В–Є–≤—Л –Ї–Њ–Љ–њ–∞–љ–Є–Є.¬ –Ю–ґ–Є–і–∞–µ–Љ—Л–µ —Б—А–Њ–Ї–Є –њ–Њ–ї–µ–Ј–љ–Њ–≥–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П –Ю–° —Б–Њ—Б—В–∞–≤–ї—П—О—В –±–Њ–ї—М—И–µ –≥–Њ–і–∞.

–°—В–Њ–Є–Љ–Њ—Б—В—М –Ю–° —Б –≤—Л—З–µ—В–∞–Љ–Є –∞–Љ–Њ—А—В–Є–Ј–∞—Ж–Є–Є, —З—В–Њ –љ–∞–Ї–Њ–њ–ї–µ–љ–∞, — —З–Є—Б—В—Л–µ –Њ—Б–љ–Њ–≤–љ—Л–µ —Б—А–µ–і—Б—В–≤–∞ –Є–ї–Є –Њ—Б—В–∞—В–Њ—З–љ–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М. –Я—А–Є –њ—А–Є–Њ–±—А–µ—В–µ–љ–Є–Є –Ю–° —Н—В–Њ –њ–µ—А–≤–Њ–љ–∞—З–∞–ї—М–љ–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М.

–Ъ –±—Г—Е—Г—З–µ—В—Г –Ю–° –њ—А–Є–љ–Є–Љ–∞—О—В –њ–Њ –њ–µ—А–≤–Є—З–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є, –љ–Њ –њ–Њ–Ј–і–љ–µ–µ –Њ—В—А–∞–ґ–∞–µ—В—Б—П –Њ—Б—В–∞—В–Њ—З–љ–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М, –Ї–Њ—В–Њ—А—Г—О –Њ–њ—А–µ–і–µ–ї—П—О—В –Ї–∞–Ї —А–∞–Ј–љ–Є—Ж—Г –њ–µ—А–≤–Њ–љ–∞—З–∞–ї—М–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Є –∞–Љ–Њ—А—В–Є–Ј–∞—Ж–Є–Њ–љ–љ—Л—Е –Њ—В—З–Є—Б–ї–µ–љ–Є–є. –£—З–µ—В –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П –≤–Њ –≤–љ–µ–Њ–±–Њ—А–Њ—В–љ—Л—Е –∞–Ї—В–Є–≤–∞—Е.

–С–∞–ї–∞–љ—Б–Њ–≤–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М –Њ—Б–љ–Њ–≤–љ—Л—Е —Б—А–µ–і—Б—В–≤ вАУ —Н—В–Њ —Б—В–Њ–Є–Љ–Њ—Б—В—М, –њ–Њ –Ї–Њ—В–Њ—А–Њ–є –Є—Е –Њ—В—А–∞–ґ–∞—О—В –≤ –±—Г—Е–±–∞–ї–∞–љ—Б–µ. –≠—В–Њ —Б—В–Њ–Є–Љ–Њ—Б—В—М —Д–Њ–љ–і–∞ –њ–Њ –Є—В–Њ–≥–∞–Љ –њ—А–Њ–≤–µ–і–µ–љ–Є—П –њ–µ—А–µ–Њ—Ж–µ–љ–Ї–Є –Є–ї–Є –њ–µ—А–≤–Є—З–љ—Л–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є —Б—В–Њ–Є–Љ–Њ—Б—В–Є, —З—В–Њ –љ–µ –њ–µ—А–µ–Њ—Ж–µ–љ–Є–≤–∞–ї–Є—Б—М.

–Я—А–∞–≤–Є–ї–∞ –њ—А–Є–Ј–љ–∞–љ–Є—П –Њ–±—К–µ–Ї—В–∞ –Њ—Б–љ–Њ–≤–љ—Л–Љ –њ—А–Њ–њ–Є—Б—Л–≤–∞—О—В—Б—П –≤ –Я–С–£ 6/01 .¬ –Э–µ —Б—В–Њ–Є—В –њ—Г—В–∞—В—М –Њ—Б–љ–Њ–≤–љ—Л–µ –Є –Њ–±–Њ—А–Њ—В–љ—Л–µ —Б—А–µ–і—Б—В–≤–∞, –Ї –Ї–Њ—В–Њ—А—Л–Љ –Њ—В–љ–Њ—Б—П—В —Б—Л—А—М–µ, —В–Њ–њ–ї–Є–≤–љ—Л–µ –Љ–∞—В–µ—А–Є–∞–ї—Л, —В–∞—А—Г –Є —В. –і.

–°—А–Њ–Ї–Њ–Љ –њ–Њ–ї–µ–Ј–љ–Њ–≥–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П —Б—В–Њ–Є—В —Б—З–Є—В–∞—В—М –њ–µ—А–Є–Њ–і, –≤ —В–µ—З–µ–љ–Є–µ –Ї–Њ—В–Њ—А–Њ–≥–Њ –Њ–±—К–µ–Ї—В—Л –і–Њ–ї–ґ–љ—Л –њ—А–Є–љ–Њ—Б–Є—В—М –њ—А–Є–±—Л–ї—М –Є –≤—Л–њ–Њ–ї–љ—П—В—М —Б–≤–Њ–Є –Ј–∞–і–∞—З–Є –њ—А–Є –Њ—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–Є–Є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є.

–Х–≥–Њ –Њ–њ—А–µ–і–µ–ї—П—О—В, —Г—З–Є—В—Л–≤–∞—П –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ —В–Њ–≤–∞—А–∞ –Є–ї–Є –Њ–±—К–µ–Љ–Њ–≤ —А–∞–±–Њ—В.¬ –Ю—Б–љ–Њ–≤–љ—Л–µ —Б—А–µ–і—Б—В–≤–∞ –Љ–Њ–≥—Г—В –±—Л—В—М –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ—Л–Љ–Є –Є –љ–µ–њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ—Л–Љ–Є.

–Э–∞–Ј–љ–∞—З–µ–љ–Є–µ –Ю–°–£—З–Є—В—Л–≤–∞—П —Б–Њ—Б—В–∞–≤ –Є –љ–∞–Ј–љ–∞—З–µ–љ–Є–µ, –Ю–° –і–µ–ї—П—В—Б—П –љ–∞ —В–∞–Ї–Є–µ –≤–Є–і—Л:

–°—В–Њ–Є–Љ–Њ—Б—В—М –Њ—Б–љ–Њ–≤–љ–Њ–≥–Њ —Д–Њ–љ–і–∞ –њ–Њ –±–∞–ї–∞–љ—Б–∞–Љ (—Н—В–Њ —Б—В—А–Њ–Ї–∞ –±–∞–ї–∞–љ—Б–∞ 1150) –Ј–∞–њ–Њ–ї–љ—П—О—В –њ–Њ —Б–≤–µ–і–µ–љ–Є—П–Љ —Б–∞–ї—М–і–Њ, —З—В–Њ —Д–Њ—А–Љ–Є—А—Г–µ—В—Б—П –≤ –Ї–Њ–љ—Ж–µ –њ–µ—А–Є–Њ–і–∞ –њ–Њ –Ф–Ґ 01. –Т—Л—З–Є—В–∞—О—В —Б–∞–ї—М–і–Њ –њ–Њ –Ъ–Ґ 02.

–Х—Б–ї–Є –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П –і–Њ–Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є–µ –Є–ї–Є —А–µ–Ї–Њ–љ—Б—В—А—Г–Ї—Ж–Є—П –Ю–°, —З—В–Њ —Г–≤–µ–ї–Є—З–Є–≤–∞–µ—В –Є—Е —Б—В–Њ–Є–Љ–Њ—Б—В—М, —В–∞–Ї–Є–µ –і–∞–љ–љ—Л–µ –Њ—В—А–∞–ґ–∞—О—В—Б—П –≤ –њ—А–Є–ї–Њ–ґ–µ–љ–Є–Є –Ї –±–∞–ї–∞–љ—Б—Г .

–≠—В–Њ –Њ—В–љ–Њ—Б–Є—В—Б—П –Є –Ї –њ–µ—А–µ–Њ—Ж–µ–љ–Ї–µ –Є–Љ—Г—Й–µ—Б—В–≤–µ–љ–љ—Л—Е –Њ–±—К–µ–Ї—В–Њ–≤, –Ї–Њ—В–Њ—А–∞—П –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П –љ–µ –±–Њ–ї—М—И–µ –Њ–і–љ–Њ–≥–Њ —А–∞–Ј–∞ –≤ –≥–Њ–і—Г (–њ. 49 –Я–С–£).

–Я–µ—А–µ–Њ—Ж–µ–љ–Ї—Г –њ—А–Њ–≤–Њ–і—П—В –њ—А–Є –Є–љ–і–µ–Ї—Б–Є—А–Њ–≤–∞–љ–Є–Є –≤–Њ—Б—Б—В–∞–љ–Њ–≤–Є—В–µ–ї—М–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –∞–Ї—В–Є–≤–∞ –Є–ї–Є –њ—А–Є –њ–µ—А–µ—Б—З–µ—В–∞—Е –і–Њ —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є—Е —Ж–µ–љ. – –∞–Ј–љ–Є—Ж—Г —Г–≤–µ–ї–Є—З–Є—В –і–Њ–±–∞–≤–Њ—З–љ—Л–є –Ї–∞–њ–Є—В–∞–ї.

–Х—Б–ї–Є –Ю–° –љ–µ –њ—А–Є–≥–Њ–і–љ–Њ, –µ–≥–Њ –љ—Г–ґ–љ–Њ —Б–њ–Є—Б–∞—В—М (–Я–Є—Б—М–Љ–Њ –Њ—В 29 —П–љ–≤–∞—А—П 2014 вДЦ 07-04-18/01 ). –Я–Њ–Ї–∞–Ј–∞—В–µ–ї–Є –Њ—Б—В–∞—В–Њ—З–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є —Г–≤–µ–ї–Є—З–∞—В —Б—В–∞—В—М—О –њ–Њ –њ—А–Њ—З–Є–Љ —А–∞—Б—Е–Њ–і–∞–Љ.

–Я–µ—А–≤–Њ–љ–∞—З–∞–ї—М–љ–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М –±—Г–і–µ—В –≤–Ї–ї—О—З–∞—В—М –Њ—Ж–µ–љ–Њ—З–љ—Л–µ –Њ–±—П–Ј–∞–љ–љ–Њ—Б—В–Є, —З—В–Њ —Д–Њ—А–Љ–Є—А—Г—О—В—Б—П –Є–Ј —Г—В–Є–ї–Є–Ј–∞—Ж–Є–Њ–љ–љ—Л—Е —А–∞—Б—Е–Њ–і–Њ–≤ –Є –Ј–∞—В—А–∞—В –љ–∞ –њ—А–Њ–≤–µ–і–µ–љ–Є–µ –і–µ–Љ–Њ–љ—В–∞–ґ–∞ –ї–Є–Ї–≤–Є–і–Є—А–Њ–≤–∞–љ–љ–Њ–≥–Њ –∞–Ї—В–Є–≤–∞.

–Я–µ—А–µ–Њ—Ж–µ–љ–Ї–∞ –Њ—Б–љ–Њ–≤–љ—Л—Е —Б—А–µ–і—Б—В–≤ –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П, –µ—Б–ї–Є –њ—А–Є –њ–Њ–і–≥–Њ—В–Њ–≤–Ї–µ –±–∞–ї–∞–љ—Б–∞ –≤—Л—П–≤–ї–µ–љ–Њ –Њ—В–ї–Є—З–Є–µ —Ж–µ–љ –љ–∞ –Њ–±—К–µ–Ї—В –Њ—В —В–µ—Е, —З—В–Њ –Њ—В—А–∞–ґ–µ–љ—Л –≤ —Б–Њ—Б—В–∞–≤–ї–µ–љ–љ—Л—Е —А–∞–љ–µ–µ –±–∞–ї–∞–љ—Б–∞—Е. –Ґ–Њ –µ—Б—В—М –љ–µ –Є–і–µ—В —А–µ—З—М –Њ —Б–њ—А–∞–≤–µ–і–ї–Є–≤–Њ–є —Ж–µ–љ–µ.

–Я—А–Њ–≤–Њ–і–Ї–Є –њ—А–Є –њ—А–Њ–і–∞–ґ–µ –Њ—Б–љ–Њ–≤–љ—Л—Е —Б—А–µ–і—Б—В–≤, —З–Є—В–∞–є—В–µ –Ј–і–µ—Б—М .

–Т —В–∞–Ї–Њ–є —Б–Є—В—Г–∞—Ж–Є–Є –њ–µ—А–µ—Б–Љ–∞—В—А–Є–≤–∞—О—В —Б—В–Њ–Є–Љ–Њ—Б—В—М –Њ–±—К–µ–Ї—В–∞ –Є –∞–љ–∞–ї–Є–Ј–Є—А—Г—О—В –Њ—В—А–∞–ґ–µ–љ–Є–µ —Ж–µ–љ –Ї–∞–ґ–і–Њ–є –≥—А—Г–њ–њ—Л, —З—В–Њ –Њ—В–љ–Њ—Б–Є—В—Б—П –Ї –Ю–° —Д–Є—А–Љ—Л. –°–њ—А–∞–≤–µ–і–ї–Є–≤–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М вАУ –і–µ–љ—М–≥–Є, –Ї–Њ—В–Њ—А—Л–µ –њ—А–Є–Љ–µ–љ—П—О—В –њ—А–Є –Њ–њ–ї–∞—В–µ –Ї–Њ–љ–Ї—А–µ—В–љ—Л—Е –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤, —З—В–Њ –Ј–∞–Ї–ї—О—З–µ–љ—Л –Љ–µ–ґ–і—Г —Б—В–Њ—А–Њ–љ–∞–Љ–Є.

–Ю—В—А–∞–ґ–µ–љ–Є–µ —Б—В–Њ–Є–Љ–Њ—Б—В–Є –≤ –±–∞–ї–∞–љ—Б–µ –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П –њ–Њ —В–∞–Ї–Є–Љ –Ї–∞—В–µ–≥–Њ—А–Є—П–Љ:

–Ъ —А—Л–љ–Њ—З–љ–Њ–є —Ж–µ–љ–µ –Њ—В–љ–Њ—Б—П—В—Б—П

–£—З–∞—Б—В–Ї–Є –Ј–µ–Љ–ї–Є –Є —Б—В—А–Њ–µ–љ–Є–µ

– —Л–љ–Њ—З–љ–∞—П –Є –≤–Њ—Б—Б—В–∞–љ–Њ–≤–Є—В–µ–ї—М–љ–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М

–Р–≤—В–Њ—В—А–∞–љ—Б–њ–Њ—А—В, –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є–µ (–≤ –Њ—В—З–µ—В–љ—Л—Е –±–∞–ї–∞–љ—Б–∞—Е –Њ—В—А–∞–ґ–∞—О—В —Б—Г–Љ–Љ—Л, —З—В–Њ –њ–Њ—В—А–∞—З–µ–љ—Л –љ–∞ —А–µ–Љ–Њ–љ—В)

–Ф–ї—П –Є–љ–Њ–є –Ї–∞—В–µ–≥–Њ—А–Є–Є –Ю–°

–Ш—Б–њ–Њ–ї—М–Ј—Г—О—В —Б—В–Њ–Є–Љ–Њ—Б—В—М –њ—А–Њ–і—Г–Ї—Ж–Є–Є –њ–Њ—Б–ї–µ —А–µ–Љ–Њ–љ—В–љ—Л—Е —А–∞–±–Њ—В

–Т –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Е —Д–Є–Ї—Б–Є—А—Г—О—В —Ж–µ–љ—Г, —З—В–Њ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–∞ –њ—А–Є –≤—Л–і–∞—З–µ —Б—А–µ–і—Б—В–≤.¬ –Ъ —А—Л–љ–Њ—З–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Њ—В–љ–Њ—Б—П—В—Б—П –Ю–°, –Ї–Њ—В–Њ—А—Л–µ –Є—Б–њ–Њ–ї—М–Ј—Г—О—В—Б—П –њ—А–Є –Њ–њ–ї–∞—В–µ —В–Њ–≤–∞—А–∞, —З—В–Њ –њ—А–Њ–і–∞–µ—В—Б—П –љ–∞ –∞–Ї—В–Є–≤–љ–Њ–Љ —А—Л–љ–Ї–µ.

– –µ–Ј—Г–ї—М—В–∞—В –њ–µ—А–µ–Њ—Ж–µ–љ–Ї–Є –≤ –±–∞–ї–∞–љ—Б–µ –і–Њ–ї–ґ–µ–љ –Њ—В—А–∞–ґ–∞—В—М—Б—П —В–∞–Ї:

–Я–µ—А–≤–∞—П –і–Њ–Њ—Ж–µ–љ–Ї–∞ –Њ—В—А–∞–ґ–∞–µ—В —Б—Г–Љ–Љ—Л

–І—В–Њ –Њ—В–љ–Њ—Б—П—В –Ї —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Њ—Б—В–∞—В–Њ—З–љ—Л—Е –Ј–љ–∞—З–µ–љ–Є–є –Њ–±—К–µ–Ї—В–Њ–≤, –Њ—В–љ–Њ—Б—П—Й–Є—Е—Б—П –Ї –Њ—Б–љ–Њ–≤–љ–Њ–Љ—Г –Є–Љ—Г—Й–µ—Б—В–≤—Г. –Ю—В—А–∞–ґ–µ–љ–Є–µ –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П –≤ –±–∞–ї–∞–љ—Б–µ –і–Њ–Њ—Ж–µ–љ–Ї–Є –∞–Ї—В–Є–≤–∞

–Я–µ—А–≤–∞—П —Г—Ж–µ–љ–Ї–∞ вАУ –і–µ–љ—М–≥–Є

–І—В–Њ –њ—А–Њ–њ–Є—Б–∞–љ—Л –≤ – –Ъ–Ю –њ—А–µ–і–њ—А–Є—П—В–Є—П –Ј–∞ –Њ—В—З–µ—В–љ—Л–µ –њ–µ—А–Є–Њ–і—Л. –Ю—В—А–∞–ґ–µ–љ–Є–µ –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П –≤ —Б–њ–µ—Ж–Є–∞–ї—М–љ—Л—Е —Б—З–µ—В–∞—Е —Г—Ж–µ–љ–Ї–Є –∞–Ї—В–Є–≤–Њ–≤ –љ–µ–Њ–±–Њ—А–Њ—В–љ—Л—Е –Ј–љ–∞—З–µ–љ–Є–є –Є —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –Є–љ–≤–µ—Б—В–Є—А–Њ–≤–∞–љ–Є—П

–Х—Б–ї–Є –≤–Њ–Ј–љ–Є–Ї–љ–µ—В —В–∞–Ї–∞—П –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В—М

–Ъ–Њ–Љ–њ–∞–љ–Є—П –Љ–Њ–ґ–µ—В –Ј–∞–љ–Њ–≤–Њ –њ—А–Њ–≤–µ—Б—В–Є –њ–µ—А–µ–Њ—Ж–µ–љ–Ї—Г —Б—В–Њ–Є–Љ–Њ—Б—В–Є –њ–Њ –Њ—Б–љ–Њ–≤–љ—Л–Љ —Д–Є–љ–∞–љ—Б–∞–Љ

–Я–µ—А–µ–Њ—Ж–µ–љ–Ї–∞ вАУ –њ—А–Њ—Ж–µ–і—Г—А–∞ —А–µ–≥—Г–ї—П—А–љ–∞—П –Є –Њ–±—П–Ј–∞—В–µ–ї—М–љ–∞—П. –Я—А–Њ–≤–Њ–і–Є—В—Б—П 1-2 —А–∞–Ј–∞ –≤ –≥–Њ–і—Г.

–Ъ–∞–Ї —Г–≤–µ–ї–Є—З–Є—В—М –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М?–Я—А–∞–≤–Є–ї–∞ —А–∞—Б—З–µ—В–∞ —Б—В–Њ–Є–Љ–Њ—Б—В–Є —З–Є—Б—В—Л—Е –∞–Ї—В–Є–≤–Њ–≤ –њ—А–Њ–њ–Є—Б—Л–≤–∞–µ—В—Б—П –≤ –Я—А–Є–Ї–∞–Ј–µ вДЦ 10–љ –Є –§–Ъ–¶–С вДЦ 03-6/–њ–Ј –Њ—В 29.01.2003.

–Я—А–Є –љ–∞—А—Г—И–µ–љ–Є–Є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є —З–Є—Б—В—Л—Е –∞–Ї—В–Є–≤–Њ–≤ –≤–Њ–Ј–љ–Є–Ї–љ—Г—В –њ—А–Њ–±–ї–µ–Љ—Л –≤ —А–∞–±–Њ—В–µ –њ—А–µ–і–њ—А–Є—П—В–Є—П, –µ—Б–ї–Є:

–І—В–Њ–±—Л –љ–µ –і–Њ–њ—Г—Б—В–Є—В—М –Ј–∞–Ї—А—Л—В–Є—П —Д–Є—А–Љ—Л (–њ. 2 —Б—В. 61 –У–Ъ ) –Є –Њ–≥—А–∞–љ–Є—З–µ–љ–Є—П –≤ –њ—А–∞–≤–∞—Е –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤, —Д–Є–љ–∞–љ—Б–Є—Б—В—Л —Г–≤–µ–ї–Є—З–Є–≤–∞—О—В —А–∞–Ј–Љ–µ—А—Л —З–Є—Б—В—Л—Е –∞–Ї—В–Є–≤–Њ–≤ –≤ —В–µ–Ї—Г—Й–Є—Е –њ–µ—А–Є–Њ–і–∞—Е.

–Ф–ї—П —Н—В–Њ–≥–Њ —Д–Њ—А–Љ–∞–ї—М–љ–Њ —Б–Њ–Ј–і–∞—О—В—Б—П –∞–Ї—В–Є–≤—Л вАУ –Ї—А–∞—В–Ї–Њ—Б—А–Њ—З–љ–Њ–є —Г–≤–µ–ї–Є—З–Є–≤–∞—О—В—Б—П –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Л–µ —Б—В—А–Њ–Ї–Є –∞–Ї—В–Є–≤–љ—Л—Е —З–∞—Б—В–µ–є –±–∞–ї–∞–љ—Б–∞, —В–Њ–≥–і–∞ –Ї–∞–Ї –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ —Ж–µ–љ–љ–Њ—Б—В–µ–є –Љ–∞—В–µ—А–Є–∞–ї—М–љ–Њ–≥–Њ –њ–ї–∞–љ–∞ –љ–µ –Є–Ј–Љ–µ–љ—П—О—В—Б—П.

–Ш—Б–њ–Њ–ї—М–Ј—Г—О—В —В–∞–Ї–Є–µ –≤–∞—А–Є–∞–љ—В—Л:

–Ю—В—А–∞–ґ–∞—О—В –њ–Њ –±–∞–ї–∞–љ—Б—Г –Ј–∞–њ–∞—Б—Л –Є –Ю–°

–І—В–Њ –Њ—В—Б—Г—В—Б—В–≤—Г—О—В –≤ –Ї–Њ–љ—Ж–µ –Њ—В—З–µ—В–љ—Л—Е –њ–µ—А–Є–Њ–і–Њ–≤, –∞ –Ј–∞—В–µ–Љ –Є—Б–њ—А–∞–≤–ї—П—О—В ¬Ђ–Њ—И–Є–±–Ї—Г¬ї

–Ш—Б–Ї—Г—Б—Б—В–≤–µ–љ–љ—Л–Љ —Б–њ–Њ—Б–Њ–±–Њ–Љ –њ–µ—А–µ—А–∞—Б–њ—А–µ–і–µ–ї—П—О—В –Ї–Њ—Б–≤–µ–љ–љ—Л–µ –Ј–∞—В—А–∞—В—Л

–Э–∞ –љ–µ—А–µ–∞–ї–Є–Ј–Њ–≤–∞–љ–љ—Г—О –њ—А–Њ–і—Г–Ї—Ж–Є—О, –љ–µ–Ј–∞–≤–µ—А—И–µ–љ–љ–Њ–µ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ

–Ю–њ—А–Є—Е–Њ–і—Г—О—В —Д–Є–љ–∞–љ—Б–Њ–≤—Л–µ –∞–Ї—В–Є–≤—Л

–° —А—Л–љ–Њ—З–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В—М—О –Њ—В –і—А—Г–ґ–µ—Б–Ї–Њ–≥–Њ –Њ–±—Й–µ—Б—В–≤–∞

–Ґ–∞–Ї–Є–µ –і–µ–є—Б—В–≤–Є—П —П–≤–ї—П—О—В—Б—П –њ—А–Њ—В–Є–≤–Њ–Ј–∞–Ї–Њ–љ–љ—Л–Љ–Є.¬ –Ъ–∞–Ї–Њ–є –Ј–∞–Ї–Њ–љ–љ—Л–є —Б–њ–Њ—Б–Њ–± –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –њ—А–Є —Г–≤–µ–ї–Є—З–µ–љ–Є–Є —З–Є—Б—В—Л—Е –∞–Ї—В–Є–≤–Њ–≤ –Ю–Ю–Ю?

–Ь–Є–љ–Є–Љ–Є–Ј–Є—А–Њ–≤–∞–≤ –њ–∞—Б—Б–Є–≤—Л —В–∞–Ї:

–Я–µ—А–µ–Њ—Ж–µ–љ–Ї–∞ –њ–Њ–Ј–≤–Њ–ї—П–µ—В —Г–ї—Г—З—И–Є—В—М –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є –±–∞–ї–∞–љ—Б–Њ–≤–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Ю–°. –Ъ —В–∞–Ї–Њ–Љ—Г —Б–њ–Њ—Б–Њ–±—Г –њ—А–Є–±–µ–≥–∞–µ—В –њ—А–Є–≤–∞—В–Є–Ј–Є—А–Њ–≤–∞–љ–љ–∞—П –Ї–Њ–Љ–њ–∞–љ–Є—П, –Є–Љ—Г—Й–µ—Б—В–≤–µ–љ–љ—Л–µ –Њ–±—К–µ–Ї—В—Л –Ї–Њ—В–Њ—А–Њ–є –љ–µ–і–Њ–Њ—Ж–µ–љ–Є–≤–∞—О—В—Б—П –њ—А–Є —Б–Њ–Ј–і–∞–љ–Є–Є.

–Я–Њ—А—П–і–Њ–Ї –±—Г—Е—Г—З–µ—В–∞ –њ–µ—А–µ–Њ—Ж–µ–љ–Ї–Є –њ–Њ–Ј–≤–Њ–ї–Є—В —Г–≤–µ–ї–Є—З–Є—В—М –љ–Њ—А–Љ–∞—В–Є–≤–љ—Л–µ —А–∞–Ј–Љ–µ—А—Л –њ–Њ —З–Є—Б—В—Л–Љ –∞–Ї—В–Є–≤–∞–Љ. –С–∞–ї–∞–љ—Б–Њ–≤—Л–µ –і–∞–љ–љ—Л–µ –њ–Њ —Б—В–∞—В—М–µ –і–Њ–±–∞–≤–Њ—З–љ–Њ–≥–Њ –Ї–∞–њ–Є—В–∞–ї–∞ –Є—Б–Ї–ї—О—З–∞—О—В—Б—П –Я—А–Є–Ї–∞–Ј–Њ–Љ –Є–Ј –њ–∞—Б—Б–Є–≤–Њ–≤, —З—В–Њ –њ—А–Є–љ–Є–Љ–∞—О—В—Б—П –Ї —А–∞—Б—З–µ—В–∞–Љ.

–Р –Ј–љ–∞—З–Є—В, —Г–≤–µ–ї–Є—З–µ–љ–Є–µ –∞–Ї—В–Є–≤–љ—Л—Е —З–∞—Б—В–µ–є –±–∞–ї–∞–љ—Б–∞ –њ—А–Є —А–Њ—Б—В–µ –Ю–° –њ—А–Є —А–∞—Б—З–µ—В–∞—Е –љ–µ —Б–Њ–њ—А–Њ–≤–Њ–ґ–і–∞–µ—В—Б—П –Ї–Њ—А—А–µ—Б–њ–Њ–љ–і–Є—А—Г—О—Й–Є–Љ —Г–≤–µ–ї–Є—З–µ–љ–Є–µ–Љ –Њ–±—П–Ј–∞–љ–љ–Њ—Б—В–µ–є.

– –µ–Ј—Г–ї—М—В–∞—В –њ–µ—А–µ–Њ—Ж–µ–љ–Ї–Є –љ–µ —Б—В–Њ–Є—В —Г—З–Є—В—Л–≤–∞—В—М –њ—А–Є —А–∞—Б—З–µ—В–µ –љ–∞–ї–Њ–≥–∞ –љ–∞ –њ—А–Є–±—Л–ї—М. –Ъ–Њ–Љ–њ–∞–љ–Є—П –љ–µ –і–Њ–ї–ґ–љ–∞ –≤–Ї–ї—О—З–Є—В—М —Б—Г–Љ–Љ—Г –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ–Њ–≥–Њ –Њ—Ж–µ–љ–Є–≤–∞–љ–Є—П –≤ –њ—А–Є–±—Л–ї—М, —З—В–Њ –Њ–±–ї–∞–≥–∞–µ—В—Б—П –љ–∞–ї–Њ–≥–Њ–Љ.

–Ю–±—А–∞–Ј–µ—Ж —Б–њ—А–∞–≤–Ї–Є–°–њ—А–∞–≤–Ї–Є –Њ —Б—В–Њ–Є–Љ–Њ—Б—В–Є –±–∞–ї–∞–љ—Б–∞ –Ю–° –Љ–Њ–ґ–µ—В –Њ—В—А–∞–Ј–Є—В—М –Є—Е —Б—В–Њ–Є–Љ–Њ—Б—В—М –њ–Њ —Г—З–µ—В–љ–Њ–є –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Є –љ–∞ –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Г—О –і–∞—В—Г. –Ґ–∞–Ї–Є–µ –і–Њ–Ї—Г–Љ–µ–љ—В—Л –љ–µ —Б—З–Є—В–∞—О—В—Б—П –Њ–±—П–Ј–∞—В–µ–ї—М–љ—Л–Љ–Є —Д–Њ—А–Љ–∞–Љ–Є –±—Г—Е–≥–∞–ї—В–µ—А—Б–Ї–Є—Е –Њ—В—З–µ—В–Њ–≤.

–°–њ—А–∞–≤–Ї–∞ –Њ –±–∞–ї–∞–љ—Б–Њ–≤–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Њ—Б–љ–Њ–≤–љ–Њ–≥–Њ —Д–Њ–љ–і–∞ –њ—А–Є–Љ–µ–љ—П–µ—В—Б—П –њ—А–Є –≤–љ—Г—В—А–µ–љ–љ–µ–Љ –∞–љ–∞–ї–Є–Ј–µ –њ–ї–∞—В–µ–ґ–µ—Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В–Є –Ї–Њ–Љ–њ–∞–љ–Є–Є —Б —Ж–µ–ї—М—О –≤–µ–і–µ–љ–Є—П —Г–њ—А–∞–≤–ї–µ–љ—З–µ—Б–Ї–Њ–≥–Њ —Г—З–µ—В–∞.

–Ю–љ–∞ –њ—А–µ–і—Б—В–∞–≤–ї—П–µ—В—Б—П —Б—В–Њ—А–Њ–љ–љ–µ–Љ—Г –њ–Њ–ї—М–Ј–Њ–≤–∞—В–µ–ї—О вАУ –Є–љ–≤–µ—Б—В–Њ—А—Г, –Ї—А–µ–і–Є—В–љ–Њ–є —Д–Є—А–Љ–µ. —Б—В—А–∞—Е–Њ–≤–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є –Є —В. –і. –Ю—Б–љ–Њ–≤–љ–Њ–є —Д–Њ–љ–і –Љ–Њ–ґ–µ—В —П–≤–ї—П—В—М—Б—П –Ј–∞–ї–Њ–≥–Њ–Љ –њ—А–Є –Ј–∞–Ї–ї—О—З–µ–љ–Є–Є –Ї–Њ–Љ–Љ–µ—А—З–µ—Б–Ї–Њ–є —Б–і–µ–ї–Ї–Є.

–Ґ–∞–Ї –Ї–∞–Ї —Д–Њ—А–Љ—Г –њ—А–∞–≤–Є—В–µ–ї—М—Б—В–≤–Њ –љ–µ —Г—В–≤–µ—А–і–Є–ї–Њ, —Б–њ—А–∞–≤–Ї–∞ –Љ–Њ–ґ–µ—В —Б–Њ—Б—В–∞–≤–ї—П—В—М—Б—П –њ—А–Њ–Є–Ј–≤–Њ–ї—М–љ–Њ. –Ъ–Њ–Љ–њ–∞–љ–Є—П —Б–∞–Љ–∞ –Љ–Њ–ґ–µ—В —А–∞–Ј—А–∞–±–Њ—В–∞—В—М –±–ї–∞–љ–Ї, —Г—З–Є—В—Л–≤–∞—П —Б–≤–Њ–Є –њ–Њ—В—А–µ–±–љ–Њ—Б—В–Є –Є –Њ—Б–Њ–±–µ–љ–љ–Њ—Б—В–Є —А–∞–±–Њ—В—Л.

–§–Њ—А–Љ–∞ —Б–њ—А–∞–≤–Ї–Є —Г—В–≤–µ—А–ґ–і–∞–µ—В—Б—П –≤–љ—Г—В—А–Є –њ—А–µ–і–њ—А–Є—П—В–Є—П —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–Є–Љ –Я—А–Є–Ї–∞–Ј–Њ–Љ.¬ –Ь–Њ–ґ–µ—В–µ –Њ—Д–Њ—А–Љ–ї—П—В—М —Б–њ—А–∞–≤–Ї—Г —В–∞–Ї:

–Ч–∞—В—А–∞—В—Л, —З—В–Њ —Б–≤—П–Ј–∞–љ—Л —Б –њ—А–Њ–≤–µ–і–µ–љ–Є–µ–Љ –Љ–Њ–і–µ—А–љ–Є–Ј–∞—Ж–Є–Є, –і–Њ–Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П, –і–Њ—Б—В—А–Њ–є–Ї–Є –Ю–°, —Г–≤–µ–ї–Є—З–∞—В –Є—Е –њ–µ—А–≤–Є—З–љ—Г—О —Б—В–Њ–Є–Љ–Њ—Б—В—М. –Р–Љ–Њ—А—В–Є–Ј–∞—Ж–Є–Њ–љ–љ–∞—П —Б—Г–Љ–Љ–∞ –њ–Њ –Њ–±—К–µ–Ї—В–∞–Љ, —З—В–Њ –љ–∞—З–Є—Б–ї–µ–љ–∞ –і–Њ —А–µ–Ї–Њ–љ—Б—В—А—Г–Ї—Ж–Є–Њ–љ–љ—Л—Е —А–∞–±–Њ—В, –љ–µ –±—Г–і–µ—В –Є–Ј–Љ–µ–љ–µ–љ–∞.

–Ч–∞—В—А–∞—В—Л —В–∞–Ї–Њ–≥–Њ –њ–ї–∞–љ–∞ –і–Њ–ї–ґ–љ—Л –Њ—В—А–∞–ґ–∞—В—М—Б—П –љ–∞ —Б—З–µ—В–µ 08, —Б—Г–±—Б—З–µ—В–µ –њ–Њ —Г–≤–µ–ї–Є—З–µ–љ–Є—О —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Ю–°. –Ш—Б–њ–Њ–ї—М–Ј—Г–µ–Љ—Л–µ –њ—А–Њ–≤–Њ–і–Ї–Є:

–Ф—В 08 —Б—Г–±—Б—З–µ—В –њ–Њ —Г–≤–µ–ї–Є—З–µ–љ–Є—О —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Ю–° –Ъ—В 10, 23, 29, 60, 69, 70, 71

–Ч–∞—В—А–∞—В—Л –љ–∞ —А–µ–Љ–Њ–љ—В

–Ф—В 01 –Ъ—В 08 —Б —В–µ–Љ –ґ–µ —Б—Г–±—Б—З–µ—В–Њ–Љ

–£–≤–µ–ї–Є—З–µ–љ–Є–µ –њ–µ—А–≤–Є—З–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Ю–° –њ–Њ—Б–ї–µ –Ј–∞–≤–µ—А—И–µ–љ–Є—П —А–∞–±–Њ—В

–Ю—Б–љ–Њ–≤–∞–љ–Є—П –і–ї—П —Г–≤–µ–ї–Є—З–µ–љ–Є—П –њ–µ—А–≤–Њ–љ–∞—З–∞–ї—М–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Ю–° –љ–µ—Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –∞–Ї—В–Є–≤–∞ –њ—А–Њ–њ–Є—Б—Л–≤–∞—О—В—Б—П –≤ –њ. 27 –Ш–љ—Б—В—А—Г–Ї—Ж–Є–Є вДЦ 157–љ .

–Э–µ–ї—М–Ј—П –Є–Ј–Љ–µ–љ—П—В—М –њ–µ—А–≤–Є—З–љ—Г—О —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Њ–±—К–µ–Ї—В–∞ –љ–µ—Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –∞–Ї—В–Є–≤–∞, —З—В–Њ —З–Є—Б–ї–Є—В—Б—П –љ–∞ –±–∞–ї–∞–љ—Б–Њ–≤—Л—Е —Г—З–µ—В–∞—Е –Ї–Њ–Љ–њ–∞–љ–Є–Є –≤ –Є–љ–Њ–Љ —Б–ї—Г—З–∞–µ.

–Ч–∞—В—А–∞—В—Л –љ–∞ –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Л–є –Ї–Њ–і –Ъ–Ю–°–У–£ –Њ—В–љ–Њ—Б—П—В—Б—П —Б —Г—З–µ—В–Њ–Љ —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–є —Б—Г—В–Є –Њ–њ–µ—А–∞—Ж–Є–є. –°—В–∞—В—М—П, –≤ –Ї–Њ—В–Њ—А–Њ–є –≥–Њ–≤–Њ—А–Є—В—Б—П –Њ–± —Г–≤–µ–ї–Є—З–µ–љ–Є–Є —Б—В–Њ–Є–Љ–Њ—Б—В–љ—Л—Е –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є, —Н—В–Њ —Б—В–∞—В—М—П 310.

–Х—Б–ї–Є —Б—А–µ–і–љ–µ–≥–Њ–і–Њ–≤–∞—П–°—В–Њ–Є–Љ–Њ—Б—В—М –≤–љ–µ–Њ–Њ–±–Њ—А–Њ—В–љ–Њ–≥–Њ –Є –Њ–±–Њ—А–Њ—В–љ–Њ–≥–Њ –∞–Ї—В–Є–≤–∞ –Њ—В—А–∞–ґ–∞—О—В –≤ –±—Г—Е–≥–∞–ї—В–µ—А—Б–Ї–Њ–Љ –±–∞–ї–∞–љ—Б–µ, —З—В–Њ —Б–Њ—Б—В–∞–≤–ї—П–µ—В—Б—П –љ–∞ –Ї–Њ–љ–µ—Ж –њ–µ—А–Є–Њ–і–∞. –Ъ–∞–ґ–і–Њ–µ –Є–Ј–Љ–µ–љ–µ–љ–Є–µ –∞–љ–∞–ї–Є–Ј–Є—А—Г—О—В, –Њ–њ—А–µ–і–µ–ї–Є–≤ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є —Б—А–µ–і–љ–µ–≥–Њ–і–Њ–≤–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є.

–Э—Г–ґ–љ–Њ —А–∞—Б–њ—А–µ–і–µ–ї–Є—В—М —Б—В–Њ–Є–Љ–Њ—Б—В—М –∞–Ї—В–Є–≤–Њ–≤ –Ї–Њ–Љ–њ–∞–љ–Є–Є –љ–∞ –љ–∞—З–∞–ї–Њ –Є –Ї–Њ–љ–µ—Ж –≥–Њ–і–∞, –Њ—Б–љ–Њ–≤—Л–≤–∞—П—Б—М –љ–∞ –і–∞–љ–љ—Л–µ –±—Г—Е–±–∞–ї–∞–љ—Б–∞. – –µ–Ј—Г–ї—М—В–∞—В –Њ—В—А–∞–Ј–Є—В–µ –≤ —Б—В—А–Њ—З–Ї–µ 300.

– –∞—Б—З–µ—В —Б—А–µ–і–љ–µ–≥–Њ–і–Њ–≤–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П —В–∞–Ї:

–Р1 вАУ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М —Б—В–Њ–Є–Љ–Њ—Б—В–Є –∞–Ї—В–Є–≤–Њ–≤ —Д–Є—А–Љ—Л –љ–∞ –љ–∞—З–∞–ї–Њ –њ–µ—А–Є–Њ–і–∞.

–Р2 вАУ —Б—В–Њ–Є–Љ–Њ—Б—В–љ—Л–є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М –љ–∞ –Ї–Њ–љ–µ—Ж –њ–µ—А–Є–Њ–і–∞.

–Э—Г–ґ–љ–Њ —Б–ї–Њ–ґ–Є—В—М –і–∞–љ–љ—Л–µ –њ–Њ —Б—В—А–Њ—З–Ї–∞–Љ 300 –љ–∞ –љ–∞—З–∞–ї–Њ –Є –Ї–Њ–љ–µ—Ж –њ–µ—А–Є–Њ–і–∞. –Я–Њ–і–µ–ї–Є—В–µ —А–µ–Ј—Г–ї—М—В–∞—В –љ–∞ 2 –Є –њ–Њ–ї—Г—З–Є—В–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М —Б—А–µ–і–љ–µ–≥–Њ–і–Њ–≤–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –∞–Ї—В–Є–≤–Њ–≤ –Ї–Њ–Љ–њ–∞–љ–Є–Є. –Р–љ–∞–ї–Њ–≥–Є—З–љ–Њ —А–∞—Б—Б—З–Є—В—Л–≤–∞—О—В –Є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е –Њ—В—З–µ—В–Њ–≤ –Ј–∞ –±–Њ–ї–µ–µ —А–∞–љ–љ–Є–µ –њ–µ—А–Є–Њ–і—Л.

–Ґ–∞–Ї –Љ–Њ–ґ–љ–Њ –њ—А–Њ–∞–љ–∞–ї–Є–Ј–Є—А–Њ–≤–∞—В—М, –Ї–∞–Ї –Љ–µ–љ—П–µ—В—Б—П —Б–Њ—Б—В–∞–≤ –Є–Љ—Г—Й–µ—Б—В–≤–∞ –њ—А–µ–і–њ—А–Є—П—В–Є—П, –Њ–њ—А–µ–і–µ–ї–Є—В—М, –Ї–∞–Ї–Њ–≤–∞ –њ—А–Є—З–Є–љ–∞ –Є–Ј–Љ–µ–љ–µ–љ–Є—П. –Ь–Њ–ґ–љ–Њ —В–∞–Ї–ґ–µ –њ—А–Є–љ—П—В—М –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ–µ —Г–њ—А–∞–≤–ї–µ–љ—З–µ—Б–Ї–Њ–µ —А–µ—И–µ–љ–Є–µ –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ —А–µ—Б—Г—А—Б–Њ–≤ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є.

–Я—А–Є –њ–Њ–ї–љ–Њ–Љ –Є–Ј–љ–∞—И–Є–≤–∞–љ–Є–Є –Ю–° –љ–µ—В –Є –Њ—Б—В–∞—В–Њ—З–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є. –Р –Ј–љ–∞—З–Є—В, –≤—Л—А—Г—З–Ї–Њ–є –±—Г–і–µ—В –і–Њ—Е–Њ–і.

–Х—Б–ї–Є –ґ–µ –њ—А–Њ–і–∞–ґ–∞ –Њ—Б–љ–Њ–≤–љ–Њ–≥–Њ —Б—А–µ–і—Б—В–≤–∞ –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П –њ–Њ —Б—В–Њ–Є–Љ–Њ—Б—В–Є, —З—В–Њ –љ–Є–ґ–µ –±–∞–ї–∞–љ—Б–Њ–≤–Њ–є, —В–Њ–≥–і–∞ –Љ–Њ–≥—Г—В –≤–Њ–Ј–љ–Є–Ї–∞—В—М –≤–Њ–њ—А–Њ—Б—Л —Б–Њ —Б—В–Њ—А–Њ–љ—Л –љ–∞–ї–Њ–≥–Њ–≤–Њ–є –Є–љ—Б—В–∞–љ—Ж–Є–Є –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ–≥–Њ —В–Њ–≥–Њ, –њ–Њ—З–µ–Љ—Г –љ–µ —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞–ї–∞—Б—М —А—Л–љ–Њ—З–љ–∞—П —Ж–µ–љ–∞.

–Х—Б–ї–Є –Ю–° –≤ –њ–Њ–ї–љ–Њ–є –Љ–µ—А–µ –∞–Љ–Њ—А—В–Є–Ј–Є—А–Њ–≤–∞–љ–Њ, —В–Њ–≥–і–∞ –Ї–Њ–Љ–њ–∞–љ–Є—П –Љ–Њ–ґ–µ—В –Є—Е –њ—А–Њ–і–∞–≤–∞—В—М –њ–Њ –ї—О–±–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є.

–Ъ–∞–Ї –Њ—Д–Њ—А–Љ–ї—П–µ—В—Б—П –і–Њ–Ї—Г–Љ–µ–љ—В–∞–ї—М–љ–Њ–µ –Њ—Д–Њ—А–Љ–ї–µ–љ–Є–µ –љ–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ —Г—З–µ—В–∞ –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤, —З–Є—В–∞–є—В–µ –Ј–і–µ—Б—М .

–Ъ–∞–Ї –≤–µ—Б—В–Є —Г—З–µ—В –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –Є —А–∞—Б—З–µ—В–Њ–≤, —Б–Љ–Њ—В—А–Є—В–µ –Ј–і–µ—Б—М .

–Ъ–∞–Ї –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П —Б–њ–Є—Б–∞–љ–Є–µ? –Ю—Б—В–∞—В–Њ—З–љ–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М –Њ—В–љ–Њ—Б–Є—В—Б—П –Ї –њ—А–Њ—З–Є–Љ —А–∞—Б—Е–Њ–і–∞–Љ, –≤—Л—А—Г—З–Ї–∞ –Њ—В –њ—А–Њ–і–∞–ґ–Є вАУ –Ї –њ—А–Њ—З–µ–є –њ—А–Є–±—Л–ї–Є. –Ч–∞—В–µ–Љ –Љ–Њ–ґ–љ–Њ –Њ–њ—А–µ–і–µ–ї—П—В—М —А–µ–Ј—Г–ї—М—В–∞—В—Л –Њ—В —В–∞–Ї–Є—Е —Е–Њ–Ј—П–є—Б—В–≤–µ–љ–љ—Л—Е –Њ–њ–µ—А–∞—Ж–Є–є.

–Т –љ–∞—Ж–Є–Њ–љ–∞–ї—М–љ—Л—Е —Б—В–∞–љ–і–∞—А—В–∞—Е –њ–Њ—Б—В—Г–њ–ї–µ–љ–Є–µ –Њ—В –њ—А–Њ–і–∞–ґ–Є –Њ—Б–љ–Њ–≤–љ—Л—Е —Б—А–µ–і—Б—В–≤ –Є –Є–љ—Л—Е –∞–Ї—В–Є–≤–Њ–≤ –њ—А–Є–Ј–љ–∞—О—В –≤ –њ—А–Њ—З–µ–є –њ—А–Є–±—Л–ї–Є —Б–Њ–≥–ї–∞—Б–љ–Њ –њ. 7 –Я–С–£ 9/99 –Ї–ї–∞—Б—Б–Є—Д–Є—Ж–Є—А—Г—О—В –Є –Ј–∞—В—А–∞—В—Л, —З—В–Њ —Б–≤—П–Ј–∞–љ—Л —Б —А–µ–∞–ї–Є–Ј–∞—Ж–Є–µ–є, –≤—Л–±—Л—В–Є–µ–Љ –Є —Б–њ–Є—Б–∞–љ–Є–µ–Љ –Ю–°.

–Х—Б–ї–Є —В–∞–Ї–Є–µ –Ј–љ–∞—З–µ–љ–Є—П –љ–µ –Є–Љ–µ—О—В —Б–≤—П–Ј–Є, —В–Њ–≥–і–∞ –њ—А–Њ—Б—В–Њ —Б–њ–Є—Б—Л–≤–∞–є—В–µ —Б—В–Њ–Є–Љ–Њ—Б—В—М –≤—Л–±—Л–≤–∞—О—Й–Є—Е –Є–Љ—Г—Й–µ—Б—В–≤–µ–љ–љ—Л—Е –Њ–±—К–µ–Ї—В–Њ–≤ –≤ –њ—А–Њ—З–Є–µ —А–∞—Б—Е–Њ–і—Л.

–Х—Б–ї–Є –њ—А–Є –Њ–њ–µ—А–∞—Ж–Є—П—Е –њ–Њ –њ—А–Њ–і–∞–ґ–µ –Ю–° –µ—Б—В—М –Є –њ—А–Є–±—Л–ї—М –Є –Ј–∞—В—А–∞—В—Л, —З—В–Њ –≤–Ј–∞–Є–Љ–Њ—Б–≤—П–Ј–∞–љ—Л, —В–Њ–≥–і–∞ –і–Њ—Е–Њ–і –Њ—В—А–∞–ґ–∞—О—В –≤ –Њ—В—З–µ—В–љ–Њ—Б—В–Є –Њ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–Љ —А–µ–Ј—Г–ї—М—В–∞—В–µ —Б –≤—Л—З–µ—В–Њ–Љ –Ј–∞—В—А–∞—В, —З—В–Њ –Њ—В–љ–Њ—Б—П—В—Б—П –Ї —В–∞–Ї–Њ–є –њ—А–Є–±—Л–ї–Є, –µ—Б–ї–Є:

–Я—А–µ–і—Г—Б–Љ–Њ—В—А–µ–љ–Њ –Є–ї–Є –љ–µ –Ј–∞–њ—А–µ—Й–µ–љ–Њ —В–∞–Ї—Г—О —Д–Є–Ї—Б–∞—Ж–Є—О –њ—А–Є–±—Л–ї–Є

–Я—А–Є–±—Л–ї—М –Є —Б–≤—П–Ј–∞–љ–љ—Л–µ —Б –љ–µ–є –Ј–∞—В—А–∞—В—Л

–Э–µ —Б—Г—Й–µ—Б—В–≤–µ–љ–љ—Л –њ—А–Є —Е–∞—А–∞–Ї—В–µ—А–Є—Б—В–Є–Ї–µ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є —Б–Є—В—Г–∞—Ж–Є–Є –Ї–Њ–Љ–њ–∞–љ–Є–Є

–Ю—В –њ—А–Њ–і–∞–ґ–Є –Ю–° –і–Њ–њ—Г—Б–Ї–∞–µ—В—Б—П –Њ—В—А–∞–ґ–µ–љ–Є–µ –љ–µ –і–Њ—Е–Њ–і–Њ–≤ –Є —А–∞—Б—Е–Њ–і–Њ–≤ –≤ –Њ—В–і–µ–ї—М–љ–Њ—Б—В–Є, –∞ –ї–Є—И—М –њ–Њ–ї—Г—З–µ–љ–љ—Г—О –њ—А–Є–±—Л–ї—М –Є —Г–±—Л—В–Ї–Є.

–Ю—Б–љ–Њ–≤–љ—Л–µ —Б—А–µ–і—Б—В–≤–∞ вАУ –∞–Ї—В–Є–≤—Л, –Ї–Њ—В–Њ—А—Л–µ –і–Њ–ї–ґ–љ—Л –њ—А–∞–≤–Є–ї—М–љ–Њ –Њ—В—А–∞–ґ–∞—В—М—Б—П –≤ —А–µ–≥–Є—Б—В—А–∞—Е –±—Г—Е–≥–∞–ї—В–µ—А—Б–Ї–Њ–≥–Њ —Г—З–µ—В–∞. –Э–Њ –≤ —А–∞–±–Њ—В–µ –±—Г—Е–≥–∞–ї—В–µ—А–∞ –љ—Г–ґ–љ–Њ —В–∞–Ї–ґ–µ –Ј–љ–∞—В—М, —З—В–Њ —В–∞–Ї–Њ–µ –±–∞–ї–∞–љ—Б–Њ–≤–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М.

–Ь—Л —А–∞—Б—Б–Љ–Њ—В—А–µ–ї–Є, –Ї–∞–Ї –Њ–њ—А–µ–і–µ–ї—П—О—В—Б—П —В–∞–Ї–Є–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Ю–°. –Ч–∞ –±–Њ–ї–µ–µ –і–µ—В–∞–ї—М–љ–Њ–є –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–µ–є —Б–ї–µ–і—Г–µ—В –Њ–±—А–∞—Й–∞—В—М—Б—П –≤ –љ–Њ—А–Љ–∞—В–Є–≤–љ–Њ–є –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є–Є, –Ї–Њ—В–Њ—А–∞—П –і–µ–є—Б—В–≤–Є—В–µ–ї—М–љ–∞ –≤ – –Њ—Б—Б–Є–є—Б–Ї–Њ–є –§–µ–і–µ—А–∞—Ж–Є–Є.