Рейтинг: 4.2/5.0 (1915 проголосовавших)

Рейтинг: 4.2/5.0 (1915 проголосовавших)Категория: Бланки/Образцы

Новое за 29 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

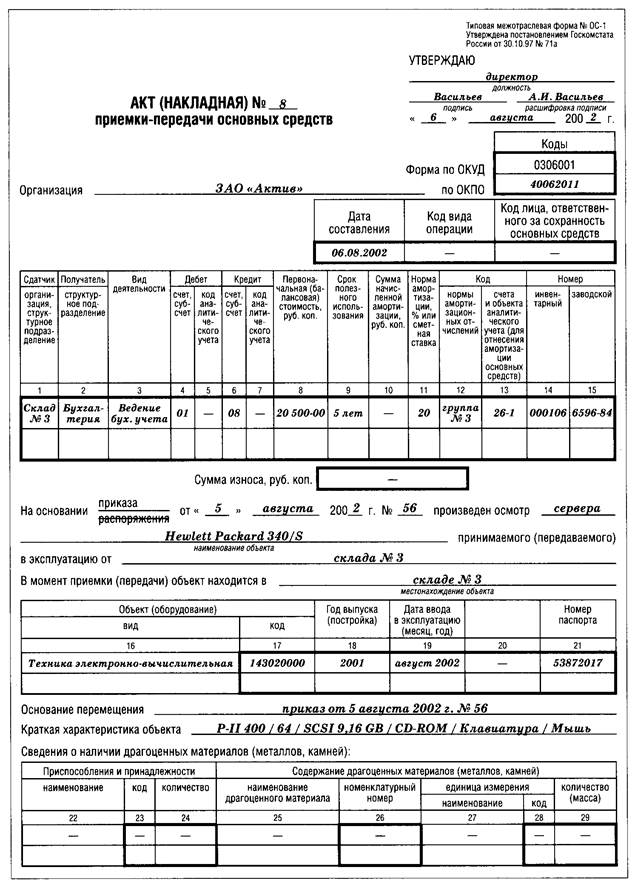

Акт приемки-передачи по форме ОС-1 применяется для оформления и учета операций приема, приема-передачи объектов основных средств (кроме зданий, сооружений) в организации или между организациями для включения объектов в состав основных средств и учета их ввода в эксплуатацию, поступивших по:

Акт приемки-передачи по форме ОС-1а применяется для оформления и учета операций приема, приема-передачи зданий (сооружений) в организации или между организациями для включения объектов в состав основных средств и учета их ввода в эксплуатацию, поступивших по:

Акт приемки-передачи по форме ОС-1б применяется для оформления и учета операций приема, приема-передачи групп объектов основных средств (кроме зданий, сооружений) в организации или между организациями для включения объектов в состав основных средств и учета их ввода в эксплуатацию, поступивших по:

Документ используется для оформления операций перемещения объектов основных средств внутри организации из одного подразделения в другое. Форма ОС-2 выписывается передающей стороной (сдатчиком) в трех экземплярах, подписывается ответственными лицами структурных подразделений получателя и сдатчика. Данные о совершенном перемещении вносятся в инвентарную карточку учета объектов основных средств.

Применяется для оформления и учета приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации.

Подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также представителем организации (структурного подразделения), проводившей ремонт, реконструкцию, модернизацию. Утверждается руководителем организации или уполномоченным им лицом и сдается в бухгалтерию.

Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, акт составляется в двух экземплярах. Первый экземпляр остается в организации, второй экземпляр передается организации, проводившей ремонт, реконструкцию, модернизацию.

Данные ремонта, реконструкции, модернизации вносятся в инвентарную карточку учета объекта основных средств (форма N ОС-6).

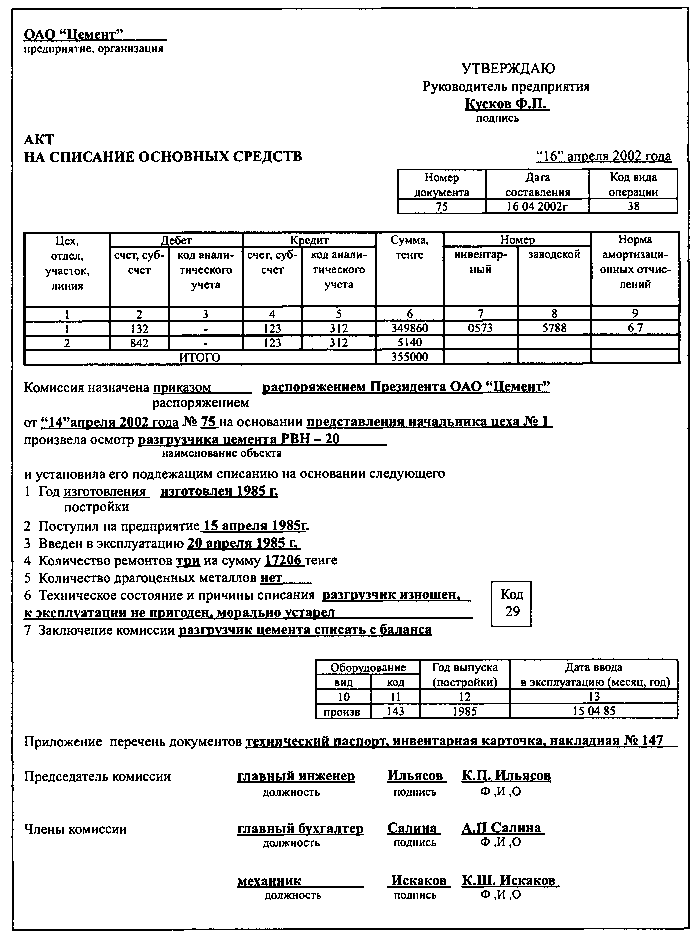

Документ по форме OC-4 предназначен для оформления операций по списанию и выбытию пришедших в негодность объектов основных средств. Является основной формой подтверждающей выбытие. Составляется в двух экземплярах, подписывается членами комиссии, которая назначается руководителем организации, утверждаются руководителем или уполномоченным им лицом.

С помощью этого документа производится оформление операций по списанию и выбытию пришедших в негодность автотранспортных средств. Форма составляется в двух экземплярах, которые подписываются членами комиссии, назначаемой руководителем организации, документ подписывается руководителем или уполномоченным лицом.

Документ предназначен для оформления групповых операций по списанию и выбытию пришедших в негодность основных средств. Форма составляется в двух экземплярах, которые подписываются членами комиссии, назначаемой руководителем организации, документ подписывается руководителем или уполномоченным лицом.

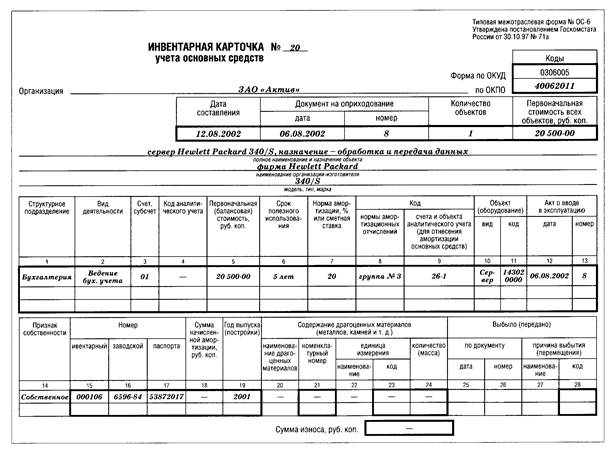

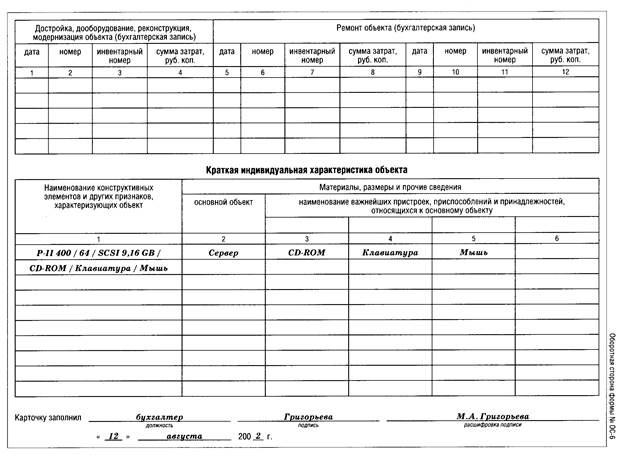

Инвентарная карточка по форме ОС-6 применяется для организации учета наличия и движения объекта основных средств внутри предприятия. Карточка заводится на каждый инвентарный объект на основании акта приема передачи по форме ОС-1 (ОС-1а,ОС-1б). В этом документе регистрируются вся информации о приеме, перемещении, ремонте, модернизации и иных изменениях объекта основных средств.

Инвентарная карточка по данной форме используется для учета наличия объектов основных средств, а также учета их движений его внутри организации. Документ ведется в единственном экземпляре бухгалтерией предприятия на группу объектов. Инвентарная карточка заводится на группу объектов в момент принятия к учету этих объектов на основании актов о приеме-передаче объектов основных средств и сопроводительных документов (технических паспортов заводов-изготовителей и др.).

Данная форма учета основных средств может использоваться на малых предприятиях. Записи об объектах основных средств вносятся бухгалтером на основании первичных документов подтверждающих: поступление, перемещение, ремонт, выбытие и иные виды хозяйственных операций. Такими документами могут являться: Форма ОС-1 "Акт о приеме-передаче объекта основных средств", Форма ОС-2 "Накладная на внутреннее перемещение объектов основных средств" и другие.

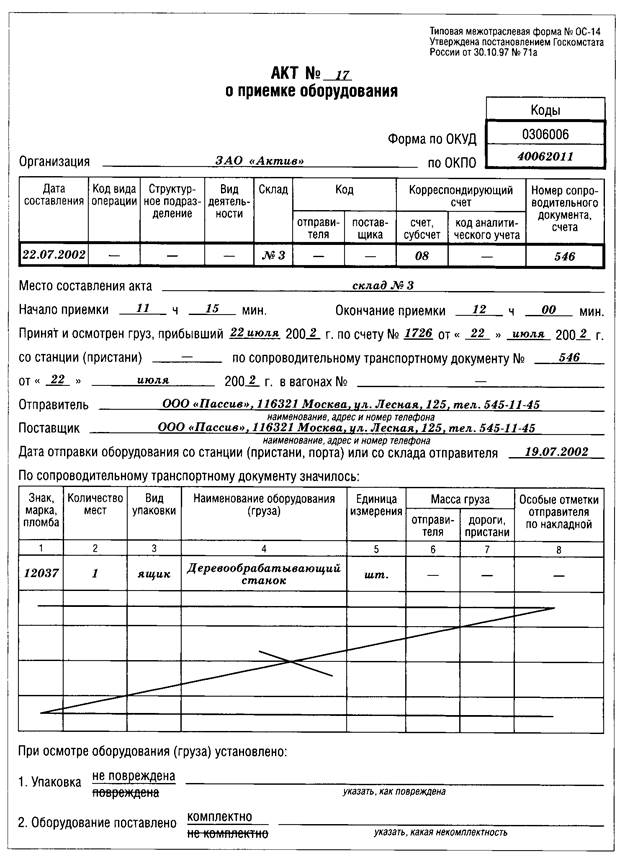

Данный акт применяется для оформления поступившего на склад оборудования с целью последующего использования его в качестве объекта основных средств и служит основанием для отражения в бухгалтерском учете этих операций. Документ составляется комиссией, уполномоченной на прием основных средств, в двух экземплярах.

Этот документ используется при передачи оборудования в монтаж. Форма ОС-15 составляется в двух экземплярах: первый передается в бухгалтерию, второй - передается уполномоченному представителю монтажной организации.

Документ предназначен для отражения выявленных в процессе монтажа дефектов. Количество заполняемых экземпляров данного документа зависит от от количества сторон подписывающих акт. Как правило, ими являются: заказчик, монтажная организация и завод изготовитель.

На основании подпункта 4.67-3 пункта 4 и подпункта 5.1 пункта 5 Положения о Государственном комитете по имуществу Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 29 июля 2006 г. N 958 "Вопросы Государственного комитета по имуществу Республики Беларусь", ПРИКАЗЫВАЮ:

1. Утвердить и ввести в действие с 1 июня 2011 г. прилагаемый технический кодекс установившейся практики "Оценка стоимости объектов гражданских прав. Порядок проведения оценки стоимости имущества, находящегося в государственной собственности".

2. Контроль за исполнением настоящего приказа возложить на заместителя директора Фонда государственного имущества Государственного комитета по имуществу Республики Беларусь Ковалевского В.В.

ТЕХНИЧЕСКИЙ КОДЕКС УСТАНОВИВШЕЙСЯ ПРАКТИКИ ТКП 52.7.01-2011 (03150)УДК МКС 03.080.01 КП 01

Ключевые слова: основные средства, незавершенные капитальные строения, неустановленное оборудование, нематериальные активы и запасы, акции (доли в уставных фондах) хозяйственных обществ (товариществ), предприятие как имущественный комплекс, индексный метод оценки, метод балансового накопления активов, оценочная стоимость.

ПредисловиеЦели, основные принципы, положения по государственному регулированию и управлению в области технического нормирования и стандартизации установлены Законом Республики Беларусь "О техническом нормировании и стандартизации".

1. РАЗРАБОТАН И ВНЕСЕН Государственным комитетом по имуществу Республики Беларусь.

2. УТВЕРЖДЕН приказом Государственного комитета по имуществу Республики Беларусь от 29 марта 2011 г. N 100.

3. ВВЕДЕН ВПЕРВЫЕ (с отменой Инструкции о порядке проведения оценки имущества, находящегося в государственной собственности, утвержденной постановлением Государственного комитета по имуществу Республики Беларусь от 2 мая 2008 г. N 35).

Содержание1. Область применения

2. Термины и определения

3. Общие положения

4. Оценка стоимости основных средств

5. Оценка стоимости незавершенных капитальных строений и неустановленного оборудования

6. Оценка стоимости нематериальных активов и запасов

7. Оценка стоимости акций (долей в уставных фондах) хозяйственных обществ (товариществ)

8. Оценка стоимости предприятия как имущественного комплекса

9. Заключительные положения

Приложение А (обязательное). Акт о внутренней оценке (ведомость инвентаризации и оценки) стоимости основных средств

Приложение Б (обязательное). Ведомость начисления амортизации

Приложение В (обязательное). Сравнительная ведомость оценки стоимости имущества

Приложение Г (обязательное). Акт о внутренней оценке (ведомость инвентаризации и оценки) стоимости незавершенных капитальных строений

Приложение Д (обязательное). Акт о внутренней оценке (ведомость инвентаризации и оценки) стоимости нематериальных активов (за исключением ОИС)

Приложение Е (обязательное). Акт о внутренней оценке (ведомость инвентаризации и оценки) стоимости запасов

Приложение Ж (обязательное). Акт о внутренней оценке определения оценочной стоимости предприятия

Приложение К (обязательное). Акт результатов инвентаризации активов и обязательств

Приложение Л (обязательное). Акт определения стоимости долгосрочных финансовых вложений предприятия в уставный фонд, акции другого юридического лица

Приложение М (обязательное). Акт определения стоимости оборотных активов

Приложение Н (обязательное). Акт определения стоимости долгосрочных и краткосрочных кредитов и займов

Приложение П (обязательное). Ведомость инвентаризации и оценки стоимости основных средств

Приложение Р (обязательное). Ведомость инвентаризации и оценки стоимости незавершенных капитальных строений

Приложение С (обязательное). Ведомость инвентаризации и оценки стоимости неустановленного оборудования

Приложение Т (обязательное). Сводная ведомость

Дата введения 2011-06-01

1. Область примененияНастоящий технический кодекс установившейся практики (далее - технический кодекс) устанавливает порядок проведения оценки стоимости имущества, находящегося в государственной собственности, закрепленного за республиканскими и коммунальными юридическими лицами на праве оперативного управления, хозяйственного ведения, имущества, переданного хозяйственным обществам и республиканским государственно-общественным объединениям по договорам безвозмездного пользования имуществом государственной собственности, переданного по иным основаниям, сделки по распоряжению которым осуществляются в соответствии с [1] и решениями местных Советов депутатов о порядке распоряжения имуществом, находящимся в коммунальной собственности.

Настоящий технический кодекс обязателен для применения республиканскими и коммунальными юридическими лицами, за которыми имущество, находящееся в государственной собственности, закреплено на праве оперативного управления, хозяйственного ведения (далее - республиканские или коммунальные юридические лица), хозяйственными обществами, республиканскими государственными общественными объединениями, которым имущество, находящееся в государственной собственности, передано по договорам безвозмездного пользования имуществом государственной собственности, передано по иным основаниям.

2. Термины и определенияДля целей настоящего технического кодекса применяются термины и определения в значениях, установленных [2], а также следующие термины и их определения:

балансовая стоимость - стоимость имущества, включенная в итоговую строку баланса;

восстановительная (переоцененная) стоимость - стоимость имущества, определенная в результате переоценки, проводимой в установленном законодательством порядке. Восстановительная (переоцененная) стоимость после отражения ее в бухгалтерском учете считается первоначальной стоимостью;

индексный метод оценки - метод оценки путем применения коэффициентов к первоначальной (восстановительной (переоцененной) и (или) остаточной стоимости имущества. Индексным методом рассчитывается оценочная стоимость имущества;

метод балансового накопления активов - метод оценки предприятия как имущественного комплекса на основании данных бухгалтерского баланса на дату оценки. Стоимость, рассчитанная методом балансового накопления активов, является оценочной стоимостью предприятия как имущественного комплекса;

остаточная стоимость - первоначальная (восстановительная (переоцененная) стоимость основных средств и нематериальных активов за вычетом накопленной амортизации на дату оценки;

первоначальная стоимость - стоимость имущества, отражаемая в бухгалтерском учете в соответствии с актами законодательства при принятии его на бухгалтерский учет;

инвентарный объект - законченное устройство со всеми к нему приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и совместно выполняющих определенную работу.

3. Общие положения3.1. Настоящий технический кодекс устанавливает порядок проведения оценки стоимости государственного имущества в виде:

- предприятий как имущественных комплексов;

- капитальных строений (зданий, сооружений) (далее - здания, сооружения), изолированных помещений, незавершенных капитальных строений (в том числе зданий, сооружений, изолированных помещений, незавершенных капитальных строений, состоящих на учете Вооруженных сил, других войск, воинских формирований и военизированных организаций Республики Беларусь), за исключением жилых домов и жилых помещений (в том числе не завершенных строительством), зданий, изолированных помещений, относящихся к материальным историко-культурным ценностям, а также представленных в установленном порядке для придания им статуса историко-культурных ценностей;

- машин, оборудования, транспортных средств, иных основных средств, за исключением материальных историко-культурных ценностей либо культурных ценностей, составляющих библиотечный фонд Республики Беларусь, Национальный архивный фонд Республики Беларусь или включенных в Музейный фонд Республики Беларусь, а также представленных в установленном порядке для придания им статуса историко-культурных ценностей;

- нематериальных активов, запасов (за исключением драгоценных металлов и драгоценных камней и изделий из них);

- акций (долей в уставных фондах) хозяйственных обществ (товариществ), закрепленных на праве оперативного управления, хозяйственного ведения за республиканскими и коммунальными юридическими лицами (далее - акции (доли в уставных фондах).

3.2. Оценка стоимости имущества, проводимая в соответствии с настоящим техническим кодексом, может быть внутренней либо независимой.

3.3. Оценку стоимости имущества проводят для целей оценки, указанных в:

4.1, 5.1, 6.1, 7.1, 8.1, - республиканские и коммунальные юридические лица и (или) организации, осуществляющие оценочную деятельность (на основании гражданско-правовых договоров с республиканскими и коммунальными юридическими лицами);

4.1, 5.1, 6.1 (в части имущества, переданного по договорам безвозмездного пользования имуществом государственной собственности), - хозяйственные общества, республиканские государственно-общественные объединения и (или) организации, осуществляющие оценочную деятельность (на основании гражданско-правовых договоров с хозяйственными обществами, республиканскими государственно-общественными объединениями).

4. Оценка стоимости основных средств4.1. Оценка стоимости зданий, сооружений, изолированных помещений, машин, оборудования, транспортных средств, иного имущества, относящегося к основным средствам (далее - основные средства), проводится для целей:

а) продажи на аукционе, по конкурсу;

б) продажи без проведения аукциона либо конкурса;

в) внесения в виде неденежного вклада в уставный фонд юридического лица;

г) залога (ипотеки);

д) безвозмездной передачи в частную собственность, а также без изменения формы собственности;

е) передачи в безвозмездное пользование, аренду;

ж) передачи в доверительное управление.

4.2. Для целей оценки, указанных в 4.1, оценка стоимости основных средств проводится индексным методом оценки с учетом результатов инвентаризации.

Датой оценки стоимости основных средств является:

- для цели оценки, указанной в 4.1, перечисление а), - 1 января текущего года (за исключением объектов недвижимого имущества, принятых к бухгалтерскому учету после 1 января текущего года, дата оценки для которых определяется по состоянию на первое число месяца, следующего за месяцем принятия их к бухгалтерскому учету);

- для целей оценки, указанных в 4.1, перечисления б) - ж), - первое число месяца, на которое проводится оценка.

4.3. Базой для проведения оценки стоимости основных средств индексным методом оценки является балансовая (остаточная) стоимость, рассчитанная по данным бухгалтерского учета и отчетности на дату оценки с учетом переоценок, проводимых в соответствии с законодательством (далее - переоценки).

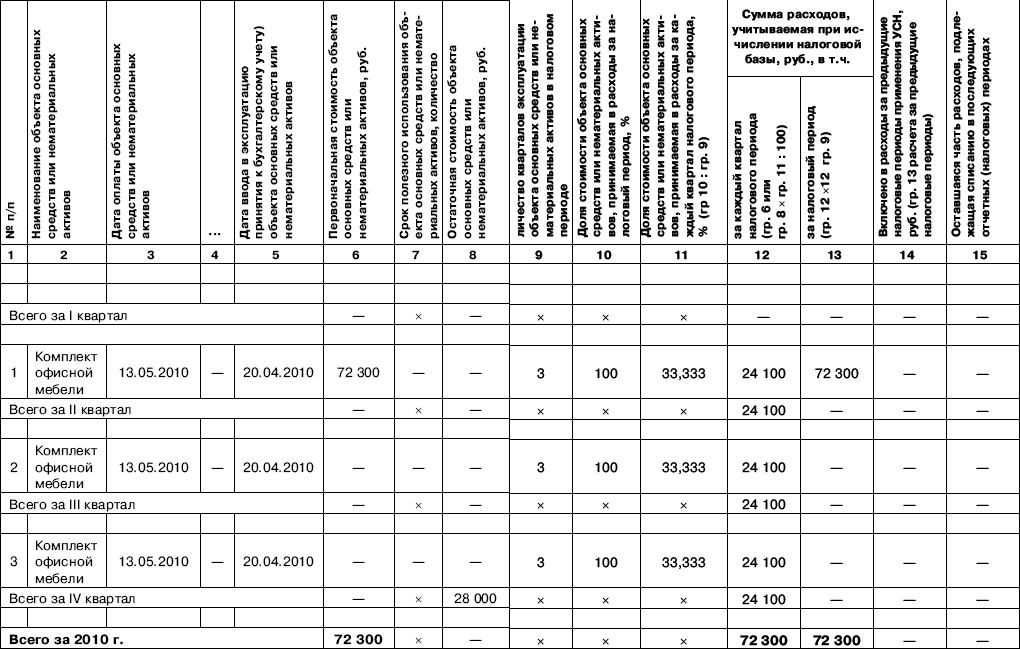

Оценочная стоимость основных средств (Соц) определяется по формуле

где Сост - балансовая (остаточная) стоимость, рассчитанная по данным бухгалтерского учета и отчетности на дату оценки в ценах на дату проведения последней переоценки или на дату ввода в эксплуатацию (для объектов, введенных в эксплуатацию в текущем году);

К - коэффициент пересчета.

4.4. Коэффициент пересчета (К) принимается для целей оценки, указанных в 4.1:

- перечисления а), д) - ж), - равным единице;

- перечисления б) - г), - равным коэффициенту изменения стоимости основных средств вида (группы) основных средств (далее - КИСос), ежемесячно публикуемому Национальным статистическим комитетом Республики Беларусь.

4.4.1. Для выбора КИСос объект оценки необходимо соотнести с видом (группой) основных средств. Группировка основных средств осуществляется в соответствии с [3].

4.4.2. КИСос применяется на первое число месяца, предшествующего дате оценки, к дате проведения последней переоценки.

4.4.3. В случае, если в соответствии с законодательством республиканским или коммунальным юридическим лицом, хозяйственным обществом, республиканским государственно-общественным объединением было принято решение о непроведении переоценки по состоянию на 1 января текущего года числящихся в их бухгалтерском учете основных средств, то КИСос применяется к декабрю года, предшествующего дате последней переоценки.

4.4.4. КИСос равен единице в случае проведения оценки стоимости основных средств по состоянию на 1 января или 1 февраля текущего года, когда переоценка проводилась по состоянию на 1 января текущего года.

4.4.5. В случае, когда основное средство принято к бухгалтерскому учету после даты последней переоценки, КИСос принимается к дате его принятия к бухгалтерскому учету.

4.4.6. В случае, когда основное средство получено безвозмездно после даты последней переоценки, для целей, указанных в 4.1, перечисления б) - г), КИСос принимается:

- к дате принятия к бухгалтерскому учету - по основным средствам, первоначальная стоимость которых определена исходя из рыночной стоимости;

- к декабрю года, предшествующего дате последней переоценки, - по основным средствам, первоначальная стоимость которых принимающей стороной определена исходя из стоимости, отраженной в бухгалтерском учете у передающей стороны с учетом последней переоценки;

- к дате принятия к бухгалтерскому учету передающей стороной - по основным средствам, приобретенным в период после последней переоценки и принятым к бухгалтерскому учету принимающей стороной по стоимости, отраженной в бухгалтерском учете у передающей стороны на дату передачи.

4.5. Для целей оценки, указанных в 4.1, перечисления а) - г), первоначальная (восстановительная (переоцененная) стоимость зданий, изолированных помещений, которые находились в стадии незавершенного строительства и были введены в эксплуатацию в период с 1 января 1992 г. до 1 января 1995 г. определяется как стоимость восстановления рыночным методом в рамках затратного метода (за исключением объектов оценки, по которым одна из проведенных переоценок была произведена на основании заключения оценщика либо методом прямой оценки) и принимается к расчету, если ее величина больше первоначальной (восстановительной (переоцененной) стоимости, отраженной в бухгалтерском учете.

Республиканские или коммунальные юридические лица, хозяйственные общества, республиканские государственно-общественные объединения вправе самостоятельно провести дооценку стоимости зданий, изолированных помещений к уровню цен, складывающихся на 1 января 1995 г. в соответствии с [4], затем привести в цены на дату оценки с учетом переоценок при наличии у них следующих документов:

- справок о стоимости выполненных работ и затрат;

- актов приемки выполненных строительно-монтажных, пусконаладочных работ, актов сдачи-приемки выполненных работ по объектам, строительство которых велось по контрактным ценам;

- справок о стоимости выполненных проектных и изыскательских работ (этапов);

- актов сдачи-приемки выполненных проектных и изыскательских работ (этапов);

- иных документов, подтверждающих выполнение прочих работ и затрат, произведенных при строительстве (затрат по отводу земельного участка, осуществлению проектных и изыскательских работ, технического и авторского надзора и других затрат, произведенных при строительстве или связанных с подготовкой строительства объекта);

- инвентаризационных описей, технических паспортов и другой технической документации;

4.6. Для целей оценки, указанных в 4.1, перечисления а) - г), оценочная стоимость основных средств (за исключением зданий, изолированных помещений), накопленная амортизация которых по данным бухгалтерского учета на дату оценки составляет более 90% от первоначальной (восстановительной (переоцененной) стоимости, определяется в размере 10% от их первоначальной (восстановительной (переоцененной) стоимости, скорректированной на КИСос.

4.7. Для целей оценки, указанных в 4.1, перечисления а) - г), оценочная стоимость зданий, изолированных помещений (за исключением зданий, изолированных помещений, включенных в календарные графики по вовлечению в хозяйственный оборот неиспользуемого государственного имущества), накопленная амортизация которых по данным бухгалтерского учета на дату оценки составляет более 50% от первоначальной (восстановительной (переоцененной) стоимости, определяется с учетом физического износа (в процентах) на основании акта определения физического износа на дату обследования зданий (в том числе в которых находятся изолированные помещения), составленного территориальной организацией по государственной регистрации недвижимого имущества, прав на него и сделок с ним (далее - акт определения физического износа). В расчет принимаются данные с наименьшим значением износа или амортизации.

Акт определения физического износа действителен в течение года при условии, что с даты обследования основного средства его техническое состояние существенно не изменилось (не проводились работы, связанные с капитальным ремонтом, модернизацией, реконструкцией).

Физический износ зданий, изолированных помещений, включенных в календарные графики по вовлечению в хозяйственный оборот неиспользуемого государственного имущества, определяется комиссией, специально созданной юридическим лицом для этой цели.

4.8. Для целей оценки, указанных в 4.1, перечисления а) - г), по полностью самортизированным основным средствам их первоначальная (восстановительная (переоцененная) стоимость определяется с учетом КИСос, аналогичных для переоценки стоимости основных средств, имеющих остаточную стоимость.

4.9. Для целей оценки, указанных в 4.1, при определении оценочной стоимости основных средств, по которым срок действия договора лизинга прекращен, остаточная стоимость определяется с учетом переоценок, не проведенных по этим основным средствам за период нахождения в лизинге.

4.10. Первоначальная (восстановительная (переоцененная) стоимость изолированного помещения, выделяемого из стоимости здания, может определяться по проектно-сметной документации или пропорционально строительному объему в общей сумме объемов изолированных помещений (при разной высоте этажей) или общей площади указанных помещений (при одинаковой высоте этажей) и указывается отдельной суммой.

Определение общей площади и объема указанных помещений производится в соответствии с [5].

4.11. В случае необходимости разделения стоимости или выделения из стоимости инвентарного объекта, стоимости приспособлений, принадлежностей, обособленных или сочлененных объектов, составляющих вместе с ним один инвентарный объект, такое разделение (выделение) стоимости производится по удельному весу, рассчитанному на основании проектно-сметной документации или заключения об оценке первоначальной стоимости каждого объекта, входящего в состав инвентарного объекта.

4.12. Первоначальная (восстановительная (переоцененная) стоимость изолированных помещений, выводимых из состава жилищного фонда, определяется на дату их вывода из состава жилищного фонда с учетом КИСос на дату последней переоценки к дате проведения последней переоценки жилищного фонда (1 января 2001 г.) или к дате ввода в эксплуатацию жилого дома, если жилой дом был введен в эксплуатацию после 1 января 2001 г. При этом КИСос рассматривается как произведение коэффициентов переоценок за указанный период.

4.13. Первоначальная (восстановительная (переоцененная) стоимость нежилых изолированных помещений в зданиях, в том числе в жилых домах, определяется на дату ввода здания в эксплуатацию.

4.14. Результат оценки оформляется актом о внутренней оценке (ведомость инвентаризации и оценки) стоимости основных средств согласно приложению А. Ведомость начисления амортизации согласно приложению Б является вспомогательной для расчета оценочной стоимости.

4.15. Для целей оценки, указанных в 4.1, перечисления б), в) (за исключением случая, когда основное средство вносится в виде неденежного вклада в уставный фонд государственного унитарного предприятия или продается без изменения формы собственности), в обязательном порядке оценка стоимости основного средства проводится индексным методом оценки и рыночными методами оценки, если иное не установлено законодательными актами.

Рыночная стоимость основного средства определяется в ценах на дату определения оценочной стоимости.

Для совершения сделки принимается наибольшая из определенных в соответствии с частями первой и второй настоящего пункта стоимостей.

Сравнение стоимостей производится отдельно по каждому инвентарному объекту путем составления сравнительной ведомости оценки стоимости имущества согласно приложению В.

4.16. Действие пунктов 4.2 - 4.15 не распространяется на оценку стоимости основных средств, находящихся за пределами территории Республики Беларусь.

Для целей оценки, указанных в 4.1, основных средств, находящихся за пределами территории Республики Беларусь, оценочная стоимость (Соц) определяется по формуле (1), где коэффициент пересчета (К) принимается равным единице.

Для целей оценки, указанных в 4.1, перечисления а) - в), основных средств, находящихся за пределами территории Республики Беларусь, в обязательном порядке оценка стоимости основного средства проводится рыночными методами оценки, если иное не установлено международными договорами.

5. Оценка стоимости незавершенных капитальных строений и неустановленного оборудования5.1. Оценка стоимости незавершенных капитальных строений и неустановленного оборудования проводится для целей:

а) продажи на аукционе, по конкурсу;

б) продажи без проведения аукциона либо конкурса;

в) внесения в виде неденежного вклада в уставный фонд юридического лица;

г) залога (ипотеки);

д) безвозмездной передачи в частную собственность, а также без изменения формы собственности;

е) передачи в безвозмездное пользование, аренду;

ж) передачи в доверительное управление.

5.2. Оценка стоимости незавершенных капитальных строений и неустановленного оборудования для целей, указанных в 5.1, проводится индексным методом оценки с учетом результатов инвентаризации, раздельно по произведенным при строительстве затратам на:

- осуществление строительно-монтажных работ (далее - строительно-монтажные работы);

- осуществление пусконаладочных работ, возмещаемых за счет средств, направленных на финансирование инвестиций в основной капитал (далее - пусконаладочные работы);

- осуществление прочих работ и затрат, произведенных при строительстве (по отводу земельного участка, проектным и изыскательским работам, техническому и авторскому надзору и другим затратам, произведенным при строительстве или связанным с подготовкой строительства объекта) (далее - прочие работы и затраты);

- неустановленное оборудование (оборудование к установке, требующее и не требующее монтажа, числящееся по статье баланса "Вложения во внеоборотные активы") (далее - неустановленное оборудование) с учетом стоимости затрат на приобретение, сооружение, изготовление, доставку, установку и монтаж.

Датой оценки стоимости незавершенных капитальных строений и неустановленного оборудования является:

- для цели оценки, указанной в 5.1, перечисление а), - 1 января текущего года (кроме затрат текущего года, для которых датой оценки является 1-е число месяца, следующего за месяцем постановки на бухгалтерский учет);

- для целей оценки, указанных в 5.1, перечисления б) - ж), - первое число месяца, на которое проводится оценка.

5.3. Базой для проведения оценки стоимости незавершенных капитальных строений и неустановленного оборудования индексным методом оценки является первоначальная (восстановительная (переоцененная) стоимость затрат, отраженная в бухгалтерском учете и отчетности на дату оценки с учетом переоценок, а также стоимость затрат текущего года (для 5.1, перечисление а).

Оценочная стоимость незавершенных капитальных строений и неустановленного оборудования (Соц) определяется по формуле

где ПСi(ВСi) - первоначальная (восстановительная (переоцененная) стоимость i-го вида выполненных работ и затрат, неустановленного оборудования по данным бухгалтерского учета и отчетности на дату последней переоценки, а для выполненных работ и поступившего оборудования в текущем году - стоимость на дату принятия к бухгалтерскому учету;

К - коэффициент пересчета.

5.4. Коэффициент пересчета (К) принимается для целей оценки, указанных в 5.1, перечисления б) - г), равным:

- коэффициенту КИСос, рассчитанному для вида (группы) "Здания и сооружения", - для пересчета первоначальной (восстановительной (переоцененной) стоимости строительно-монтажных работ;

- коэффициенту, рассчитанному на основании индексов изменения стоимости пусконаладочных работ, ежемесячно утверждаемых Министерством архитектуры и строительства Республики Беларусь (далее - КИСпнр), - для пересчета первоначальной (восстановительной (переоцененной) стоимости пусконаладочных работ;

- коэффициенту, рассчитанному на основании индексов изменения стоимости прочих работ и затрат, ежемесячно утверждаемых Министерством архитектуры и строительства Республики Беларусь (далее - КИСпрз), - для пересчета первоначальной (восстановительной (переоцененной) стоимости прочих работ и затрат;

- коэффициенту КИСос, рассчитанному для вида (группы) основных средств, - для пересчета первоначальной (восстановительной (переоцененной) стоимости неустановленного оборудования.

Коэффициент пересчета (К) для целей оценки, указанных в 5.1, перечисления а), д) - ж), принимается равным единице.

5.4.1. Для выбора КИСос по неустановленному оборудованию объект необходимо соотнести с видом (группой) основных средств. Группировка объектов осуществляется на основании [3].

5.4.2. КИСос, КИСпнр, КИСпрз применяются на первое число месяца, предшествующего дате оценки, к дате проведения последней переоценки.

5.4.3. В случае, если в соответствии с законодательством республиканским или коммунальным юридическим лицом, хозяйственным обществом, республиканским государственно-общественным объединением было принято решение о непроведении переоценки по состоянию на 1 января текущего года числящихся в их бухгалтерском учете незавершенных капитальных строений, неустановленного оборудования, то КИСос, КИСпнр, КИСпрз применяются к декабрю года, предшествующего дате последней переоценки.

5.4.4. В случае, когда выполненные работы и затраты, неустановленное оборудование приняты к бухгалтерскому учету в период, прошедший с даты последней переоценки, КИСос, КИСпнр, КИСпрз принимаются к дате принятия к бухгалтерскому учету.

5.4.5. В случае, когда незавершенные капитальные строения, неустановленное оборудование получены безвозмездно после даты последней переоценки, для целей, указанных в 5.1, перечисления б) - г), КИСос, КИСпнр, КИСпрз принимаются:

- к дате принятия к бухгалтерскому учету - по объектам, первоначальная стоимость которых определена исходя из рыночной стоимости;

- к декабрю года, предшествующего дате последней переоценки, - по объектам, первоначальная стоимость которых принимающей стороной определена исходя из стоимости, отраженной в бухгалтерском учете у передающей стороны с учетом последней переоценки;

- к дате принятия к бухгалтерскому учету передающей стороной - по объектам, приобретенным в период после даты последней переоценки и принятым к бухгалтерскому учету принимающей стороной по стоимости, отраженной в бухгалтерском учете у передающей стороны на дату передачи;

- равными единице в случае проведения оценки по состоянию на 1 января или 1 февраля текущего года, когда переоценка проводилась по состоянию на 1 января текущего года.

5.5. Результат оценки стоимости незавершенных капитальных строений оформляется в виде акта о внутренней оценке (ведомость инвентаризации и оценки) стоимости незавершенных капитальных строений согласно приложению Г, неустановленного оборудования в виде акта о внутренней оценке (ведомость инвентаризации и оценки) стоимости неустановленного оборудования согласно приложению А.

5.6. Для целей оценки, указанных в 5.1, перечисления б), в) (за исключением, когда незавершенные капитальные строения, неустановленное оборудование вносятся в виде неденежного вклада в уставный фонд государственного унитарного предприятия или продаются без изменения формы собственности), в обязательном порядке оценка стоимости незавершенных капитальных строений, неустановленного оборудования проводится индексным методом оценки и рыночными методами оценки, если иное не установлено законодательством.

Рыночная стоимость незавершенных капитальных строений, неустановленного оборудования определяется в ценах на дату определения оценочной стоимости.

Для совершения сделки принимается наибольшая из определенных в соответствии с частями первой и второй настоящего пункта стоимостей.

Сравнение стоимостей производится отдельно по каждому объекту путем составления сравнительной ведомости оценки стоимости имущества согласно приложению В.

5.7. Действие пунктов 5.2 - 5.6 не распространяется на оценку стоимости незавершенных капитальных строений, неустановленного оборудования, находящихся за пределами территории Республики Беларусь.

Для целей оценки, указанных в 5.1, незавершенных капитальных строений, неустановленного оборудования, находящихся за пределами территории Республики Беларусь, оценочная стоимость (Соц) определяется по формуле (2), где коэффициент пересчета (К) принимается равным единице.

Для целей оценки, указанных в 5.1, перечисления а) - в), незавершенных капитальных строений, неустановленного оборудования, находящихся за пределами территории Республики Беларусь, в обязательном порядке оценка стоимости незавершенных капитальных строений, неустановленного оборудования проводится рыночными методами оценки, если иное не установлено международными договорами.

6. Оценка стоимости нематериальных активов и запасов6.1. Оценка стоимости нематериальных активов и запасов (полуфабрикаты, готовая продукция и товары для реализации) проводится для целей:

а) внесения в виде неденежного вклада в уставный фонд юридического лица;

6.2. Оценка стоимости нематериальных активов (за исключением объектов интеллектуальной собственности в составе нематериальных активов (далее - ОИС) и запасов для целей оценки, указанных в 6.1, проводится индексным методом оценки с учетом результатов инвентаризации.

Датой оценки стоимости нематериальных активов и запасов является первое число месяца, на которое проводится оценка.

6.3. Базой для проведения оценки индексным методом нематериальных активов (за исключением ОИС) является балансовая (остаточная) стоимость, рассчитанная по данным бухгалтерского учета и отчетности на дату оценки, а для запасов - балансовая стоимость.

6.4. Для целей оценки, указанных в 6.1, оценочная стоимость (Соц) нематериальных активов определяется по формуле

где Сост - остаточная стоимость нематериальных активов на дату оценки;

К - коэффициент пересчета, равный единице.

Результат оценки оформляется актом о внутренней оценке (ведомость инвентаризации и оценки) стоимости нематериальных активов (за исключением ОИС) по форме согласно приложению Д.

6.5. Для целей оценки, указанных в 6.1, оценочная стоимость (Соц) запасов (за исключением полуфабрикатов и готовой продукции собственного производства) определяется по формуле

где Сб - балансовая стоимость запасов на дату оценки;

К - коэффициент пересчета, равный единице.

Результат оценки оформляется актом о внутренней оценке (ведомость инвентаризации и оценки) стоимости запасов по форме согласно приложению Е.

6.6. Для целей оценки, указанных в 6.1, оценочная стоимость (Соц) запасов (полуфабрикатов и готовой продукции собственного производства) определяется по формуле

где Сотпц - отпускная цена полуфабрикатов и готовой продукции собственного производства на основании калькуляции на дату оценки;

К - коэффициент пересчета, равный единице.

Результат оценки оформляется актом о внутренней оценке (ведомость инвентаризации и оценки) стоимости запасов по форме согласно приложению Е.

6.7. Для цели оценки, указанной в 6.1, перечисление а) (за исключением, когда нематериальные активы, запасы вносятся в виде неденежного вклада в уставный фонд государственного унитарного предприятия), в обязательном порядке оценка стоимости нематериальных активов, запасов проводится индексным методом оценки и рыночными методами оценки, если иное не установлено законодательством.

Рыночная стоимость нематериальных активов и запасов определяется в ценах на дату определения оценочной стоимости.

Для совершения сделки принимается наибольшая из определенных в соответствии с частями первой и второй настоящего пункта стоимостей.

Сравнение стоимостей производится отдельно по каждому объекту путем составления сравнительной ведомости оценки стоимости имущества согласно приложению В.

6.8. Для целей оценки, указанных в 6.1, оценка ОИС проводится только рыночными методами оценки.

7. Оценка стоимости акций (долей в уставных фондах) хозяйственных обществ (товариществ)7.1. Оценка стоимости акций (долей в уставных фондах) проводится для целей:

а) продажи на аукционе, по конкурсу;

б) продажи без проведения аукциона либо конкурса;

в) внесения в виде неденежного вклада в уставный фонд юридического лица;

7.2. Оценка стоимости акций (долей в уставных фондах) для целей, предусмотренных в 7.1, проводится методом балансового накопления активов в соответствии с 8.10, 8.11.

Для целей оценки, предусмотренных в 7.1, при определении оценочной стоимости акций (долей в уставных фондах) методом балансового накопления активов активы и пассивы принимаются к расчету по их балансовой стоимости на дату оценки.

7.3. Датой оценки акций (долей в уставных фондах) является:

- для цели оценки, указанной в 7.1, перечисление а), - 1 января текущего года;

- для целей оценки, указанных в 7.1, перечисления б) - г), - первое число первого месяца квартала, на которое проводится оценка.

7.4. Для целей, предусмотренных в 7.1, оценочная стоимость акций (доли в уставном фонде) рассчитывается на основании бухгалтерского баланса хозяйственного общества (товарищества) исходя из оценочной стоимости его имущества, определенной методом балансового накопления активов, приходящейся на одну акцию (долю в уставном фонде) в уставном фонде хозяйственного общества (товарищества), в той части, в которой она оплачена, по формулам:

где САоц - оценочная стоимость акций;

Смбна - оценочная стоимость имущества хозяйственного общества (товарищества), определенная методом балансового накопления активов;

А - количество акций, на которое разделен уставный фонд хозяйственного общества (товарищества);

Ка - количество оцениваемых акций, штук;

где СДоц - оценочная стоимость доли;

Смбна - оценочная стоимость хозяйственного общества (товарищества), определенная методом балансового накопления активов;

Д - размер реализуемой доли (%) в уставном фонде хозяйственного общества (товарищества).

7.5. В случае, если оценочная стоимость акций (долей в уставных фондах) для целей оценки, указанных в 7.1, перечисления а), г), равна нулю или имеет отрицательное значение (Смбна), производится оценка рыночной стоимости данного пакета акций (долей в уставных фондах) на дату оценки, определенной в соответствии с законодательством.

7.6. Для целей оценки, указанных в 7.1, перечисления б), в) (за исключением, когда акции (доли в уставных фондах) вносятся в виде неденежного вклада в уставный фонд государственного унитарного предприятия), наряду с оценочной стоимостью акций (долей в уставных фондах), определенной в соответствии с 7.4, в обязательном порядке проводится оценка стоимости рыночными методами оценки, если иное не установлено законодательством.

Рыночная стоимость акций (долей в уставных фондах) определяется в ценах на дату определения оценочной стоимости.

Для совершения сделки принимается наибольшая из определенных в соответствии с частями первой и второй настоящего пункта стоимостей.

Сравнение стоимостей производится путем составления сравнительной ведомости оценки стоимости имущества по форме согласно приложению В.

7.7. В случае выхода (исключения) государственного юридического лица из участников хозяйственного общества (товарищества) определение стоимости части имущества, соответствующей доле государственного юридического лица в уставном фонде хозяйственного общества (товарищества), производится на основании бухгалтерского баланса хозяйственного общества (товарищества) исходя из стоимости, приходящейся на его долю на дату оценки и рассчитанной в соответствии с 7.1, перечисление а).

8. Оценка стоимости предприятия как имущественного комплекса8.1. Оценка стоимости предприятия как имущественного комплекса (далее - предприятие) проводится для целей:

а) продажи без проведения аукциона либо конкурса;

8.2. Для целей оценки, указанных в 8.1, оценка стоимости предприятия проводится методом балансового накопления активов.

8.3. Базой для определения оценочной стоимости предприятия методом балансового накопления активов является балансовая стоимость активов и пассивов предприятия, отраженная в бухгалтерском учете и отчетности на дату оценки, на основании:

- данных бухгалтерского баланса;

- инвентаризации, проведенной в соответствии с законодательством.

Датой оценки предприятия является первое число месяца, на которое проводится оценка.

8.4. Для целей оценки, указанных в 8.1, в стоимость активов, принимаемых к расчету, включаются внеоборотные активы и оборотные активы.

8.5. Для целей оценки, указанных в 8.1, стоимость основных средств, накопленная амортизация по данным бухгалтерского учета и отчетности которых на дату оценки составляет более 90% от первоначальной (восстановительной (переоцененной) стоимости, определяется в размере 10% от их первоначальной (восстановительной (переоцененной) стоимости.

8.6. Излишки включаются в стоимость активов, принимаемых к расчету, по стоимости, определенной на дату проведения инвентаризации, а безвозмездно полученное после даты оценки имущество - на дату оприходования.

8.7. Разблокированные в установленном порядке после даты оценки средства, заблокированные по состоянию на 1 января 1992 г. во Внешэкономбанке СССР в иностранных валютах, включаются в стоимость активов, принимаемых к расчету в сумме, по которой было произведено возмещение средств или произведен зачет.

8.8. При наличии в здании объекта гражданской обороны инвентаризационной комиссией производится его выделение из стоимости здания по объемно-планировочным показателям.

8.9. Материальные объекты, которым в соответствии с законодательством придан статус историко-культурной ценности, включаются в стоимость активов, принимаемых к расчету, с учетом требований законодательства в области охраны и использования историко-культурного наследия.

8.10. Из стоимости активов, принятых к расчету, вычитаются:

- расчеты с учредителями по вкладам в уставный фонд в части задолженности учредителей по вкладам в уставный фонд;

- целевое финансирование (кроме средств, не подлежащих возврату и подлежащих зачислению на счета учета источников собственных средств);

- доходы будущих периодов (за исключением безвозмездно полученных основных средств и иных безвозмездно полученных материальных ценностей);

- долгосрочные кредиты и займы;

- прочие долгосрочные обязательства;

- краткосрочные кредиты и займы;

- задолженность перед участниками (учредителями);

- резервы предстоящих расходов;

- прочие краткосрочные обязательства;

- долгосрочные финансовые вложения предприятия в уставный фонд дочернего государственного унитарного предприятия (далее - дочернее предприятие), не продаваемого совместно с предприятием;

- стоимость имущества (в виде объектов основных средств, незавершенных капитальных строений, неустановленного оборудования, в том числе объекты социального назначения, объекты, находящиеся только в собственности государства, жилые помещения государственного жилищного фонда), безвозмездно переданного в установленном актами законодательства порядке после даты оценки;

- проданные после даты оценки объекты основных средств, незавершенные капитальные строения, неустановленное оборудование, денежные средства от продажи которых перечисляются в соответствующий бюджет;

- стоимость имущества, передаваемого в соответствии с законодательством покупателю в безвозмездное пользование;

- заблокированные по состоянию на 1 января 1992 г. во Внешэкономбанке СССР средства в иностранных валютах в сумме, отраженной в активе баланса;

- стоимость иного имущества в случаях, предусмотренных актами законодательства;

- потеря стоимости основных средств, отраженная на забалансовых счетах;

- прочие активы и пассивы, решение о вычитании которых принимается комиссией по согласованию с органом (организацией), в подчинении (составе) которой находится предприятие.

8.11. Расчеты оформляются актом о внутренней оценке определения оценочной стоимости предприятия согласно приложению Ж.

Акт, указанный в части первой настоящего пункта, оформляется на основании:

- акта результатов инвентаризации активов и обязательств согласно приложению К;

- акта определения стоимости долгосрочных финансовых вложений предприятия в уставный фонд, акции другого юридического лица согласно приложению Л;

- акта определения стоимости оборотных активов согласно приложению М;

- акта определения стоимости долгосрочных и краткосрочных кредитов и займов согласно приложению Н;

- ведомости инвентаризации и оценки стоимости основных средств (отдельно заполняется для доходных вложений в материальные ценности, или основных средств, передаваемых покупателю в безвозмездное пользование, или основных средств, безвозмездно переданных в установленном актами законодательства порядке после даты оценки, или основных средств, проданных после даты оценки, денежные средства от продажи которых перечисляются в соответствующий бюджет, или основных средств, выявленных при инвентаризации) согласно приложению П;

- ведомости инвентаризации и оценки стоимости незавершенных капитальных строений (отдельно заполняется для незавершенных капитальных строений, передаваемых покупателю в безвозмездное пользование, или незавершенных капитальных строений, безвозмездно переданных в установленном актами законодательства порядке после даты оценки, или незавершенных капитальных строений, проданных после даты оценки, денежные средства от продажи которых перечисляются в соответствующий бюджет, или незавершенных капитальных строений, выявленных при инвентаризации) согласно приложению Р;

- ведомости инвентаризации и оценки стоимости неустановленного оборудования (отдельно заполняются для неустановленного оборудования, безвозмездно переданного в установленном актами законодательства порядке после даты оценки, или неустановленного оборудования, проданного после даты оценки, денежные средства от продажи которого перечисляются в соответствующий бюджет, или неустановленного оборудования, выявленного при инвентаризации) согласно приложению С;

- сводной ведомости согласно приложению Т.

8.12. Имущество и обязательства, учитываемые в бухгалтерском учете в иностранной валюте, пересчитываются в белорусские рубли по официальному курсу Национального банка Республики Беларусь, установленному на день, предшествующий дате оценки.

8.13. Для цели оценки, указанной в 8.1, перечисление а), в обязательном порядке оценка предприятия проводится методом балансового накопления активов и рыночными методами оценки, если иное не установлено законодательством.

Рыночная стоимость предприятия определяется в ценах на дату определения оценочной стоимости.

Для совершения сделки принимается наибольшая из определенных в соответствии с частями первой и второй настоящего пункта стоимостей.

9. Заключительные положения9.1. В случаях, предусмотренных актами законодательства, пересчет оценочной стоимости имущества в иностранную валюту производится по официальному курсу иностранной валюты, установленному Национальным банком Республики Беларусь на день, предшествующий дате оценки.

9.2. Безвозмездная передача предприятия в частную собственность, а также без изменения формы собственности производится по итоговой строке баланса.

9.3. Передача имущества в залог может осуществляться по иной стоимости, но не ниже оценочной, определенной в соответствии с настоящим техническим кодексом.

9.4. При продаже без проведения аукциона либо конкурса арендованного имущества арендатору стоимость арендованного имущества должна быть уменьшена на стоимость затрат, понесенных арендатором на улучшение состояния и потребительских качеств арендованного имущества с согласия арендодателя, если стоимость указанных улучшений учтена при определении оценочной стоимости имущества и арендатору не возмещалась стоимость этих затрат.

Стоимость понесенных затрат принимается к вычету в размере, указанном в акте приема-передачи затрат арендодателю на произведенные улучшения.

9.5. Остаточная стоимость зданий, сооружений, принадлежащих государственным органам, имеющим воинские формирования и военизированные организации Республики Беларусь (далее - государственные органы) и состоящим на оперативном учете, рассчитывается как разница между первоначальной (восстановительной (переоцененной) стоимостью согласно данным оперативного учета с учетом переоценок и суммой накопленной амортизации, рассчитанной по нормам амортизационных отчислений для аналогичных объектов в соответствии с актами законодательства. Расчет накопленной амортизации по объектам оценки производится с месяца, следующего за месяцем ввода их в эксплуатацию до даты оценки.

В случае отсутствия учетных данных проводится оценка стоимости рыночным методом организацией, осуществляющей оценочную деятельность. При этом рассчитывается остаточная стоимость в рамках затратного метода.

9.6. Оценка, проведенная в соответствии с настоящим техническим кодексом, действительна:

- для целей продажи основных средств, незавершенных капитальных строений, неустановленного оборудования без проведения аукциона либо конкурса, залога (ипотеки) - в течение шести месяцев с даты, на которую проведена оценка;

- для иных целей настоящего технического кодекса - в течение двенадцати месяцев с даты, на которую проведена оценка.

Приложение А

(обязательное)

Приложение Б

(обязательное)