Рейтинг: 4.7/5.0 (1930 проголосовавших)

Рейтинг: 4.7/5.0 (1930 проголосовавших)Категория: Бланки/Образцы

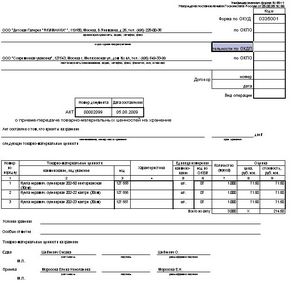

Акт о приеме-передаче зданий, сооружений форма ОС-1а – это документ, на основании которого производится передача недвижимого объекта основных средств от одного владельца другому. Скачать бланк акта ОС-1а, а также его заполненный образец можно в конце статьи.

Бланк акта приема-передачи здания форма ОС-1а — скачать в формате xls .

Если заполнение формы ОС-1а вызывает затруднения, то ниже разберем основные моменты по оформлению данного документа.

Форма ОС-1а применяется именно в отношении передачи зданий, сооружений. Если необходимо передать любой другой объект основных средств, то следует оформить акта по форме ОС-1, бланк и образец заполнения которого можно скачать здесь .

Если требуется передать группу однородных объектов, то необходимо использовать форму ОС-1б.

Заполняется два акта приема-передачи, по одному для каждой из сторон. Приняв здание или сооружение к учету, на него заводится инвентарная карточка по форме ОС-6. ОС-6а или ОС-6б .

Образец заполненияИнструкция по заполнению:

Так же, как и бланке ОС-1, вверху нужно прописать реквизиты получатель здания, сооружения и сдатчика недвижимости.

Основанием для оформления акта приема-передачи является договор купли-продажи здания, кроме того, это может быть приказ или распоряжение руководителя.

Справа прописываются дата принятия к бухгалтерскому учету (первоначальная) и дата снятия с учета (заполняется при передаче сооружения новому владельцу). В качестве счета следует указать номер того счета, в дебет которого приходуется основное средство.

Что касается графы «государственная регистрация прав на недвижимость, то здесь нужно указать номер и дату регистрации прав на передаваемое здание. Смена владельца на любую недвижимость подлежит обязательной регистрации в специальном регистрирующем органе.

Самому бланку акта присваивается номер и указывается дата оформления.

Ниже прописываются характеристики здания, его место нахождения, наименование, сведения о долевой собственности (если у сооружения более одного владельца).

Строка «иностранная валюта» заполняется в случае, если расчеты между передающей и принимающей стороной производятся в валюте.

Первый раздел бланка акта приема-передачи ОС-1а заполняется только на здания, сооружения, бывшие в эксплуатации, графы заполняется на основании данных передающей стороны.

Здесь нужно обратить внимание, что в фактический срок эксплуатации нужно включить только те периоды использования недвижимости, когда начислялась амортизация.

Остаточная стоимость – разность между первоначальной стоимостью и начисленной на дату передачи амортизации.

Второй раздел заполняет только принимающая сторона в своем экземпляре акта приема-передачи.

В гр.1 прописывается сумма всех затрат, связанные с приобретением ОС, именно эта стоимость указывается по дебету счета 01.

Срок полезного использования зависит от того, новый объект или уже использовался. Для новых срок берется из специальной классификации основных средств, для бывших в использования он определяется как разность срока по классификации и срока фактической эксплуатации из графы 6 первого раздела.

В 3 и 4-й графах необходимо указать сведения об амортизации (способ начисления и норма).

Третий раздел бланка ОС-1а так же, как и в форма ОС-1, содержит сведения о наличии драгоценных камней и металлов в составе здания.

Здесь же имеется дополнительная таблица, в которой отмечаются индивидуальные характеристики сооружения.

Принимает новый объект к учету специальная комиссия, которая осматривает здание, выявляет дефекты, дает оценку состояния здания. На третьей странице бланка акта приема-передачи комиссия пишет свое заключение и приводит перечень технической документации, прилагаемой к зданию.

Подписывают заполненный бланк ОС-1а все члены комиссии, представитель передающей и принимающей стороны.

Если в дальнейшем объект основных средство понадобится списать, то сделать это можно с помощью оформления акта списания: ОС-4, ОС-4а и ОС-4б.

Скачать образец акта приема-передачи ОС-1а – ссылка .

1. При вводе в эксплуатацию основных средств, поступивших по договорам:

2. При вводе в эксплуатацию основного средства, изготовленного для собственных нужд.

3. При вводе в эксплуатацию основного средства, выявленного в ходе инвентаризации.

На основании каких документов– договор купли-продажи (мены, безвозмездного пользования, аренды)

– приказ о создании комиссии для приемки основных средств

– приказ о вводе в эксплуатацию основного средства и установлении срока полезного использования

– акт инвентаризации (при выявлении основного средства в ходе инвентаризации)

Для чего нужен бухгалтерииНа основании акта ОС-1 бухгалтер списывает основное средство со счета 01.

С месяца, следующего за месяцем составления акта, бухгалтер прекращает начислять:

Акт ОС-1 подтверждает ввод в эксплуатацию основного средства. С месяца, следующего за месяцем составления акта, бухгалтер начинает начислять:

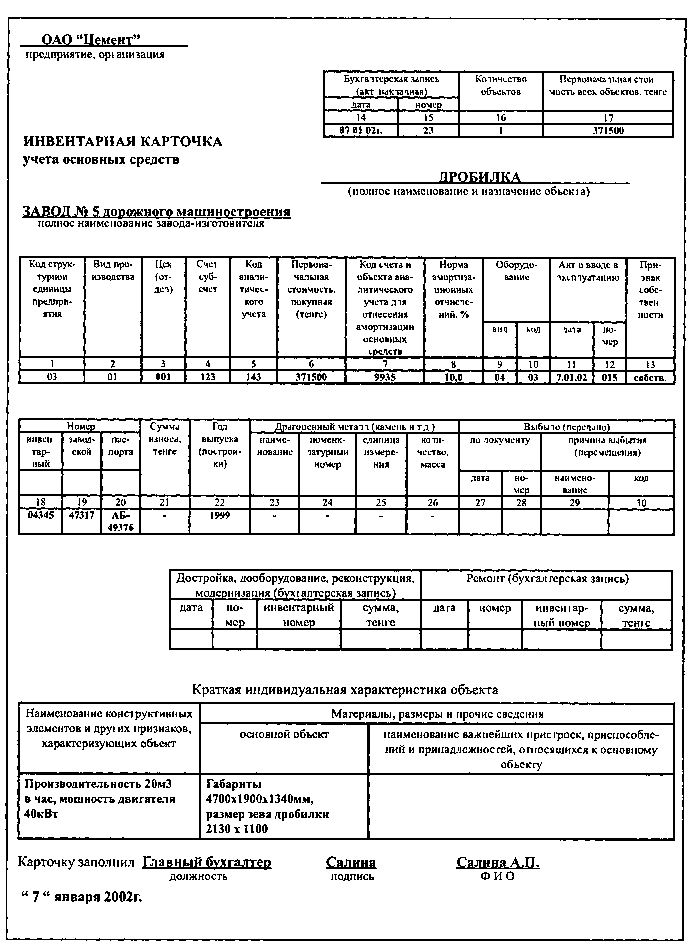

Одновременно с составлением акта ОС-1 на основное средство заводят инвентарную карточку по форме ОС-6 или инвентарную книгу по форме ОС-6б (если получатель основного средства – малое предприятие).

При поступлении объекта основных средств на предприятие оформляется акт приема-передачи типовой формы ОС-1. Данный бланк заполняется в отношении любого объекта основных средств, за исключением зданий и сооружений, для которых применяется форма ОС-1а. Скачать бланк ОС-1 и образец заполнения акта приема-передачи можно внизу статьи в эксель.

Порядок заполнения акта зависит от того, был ли в эксплуатации объект ранее. Если объект новый, то не заполняют первый раздел, если основное средство ранее использовалось, то в первом разделе нужно отразиться данные об объекте перед передачей его получателю.

Акт составляется в дополнением к договору, на основании которого основное средство передается получателю. Основное средство принимается специальной комиссией, назначенной получателем. Члены комиссии осматривают объект, выявляют дефекты и неисправности, после чего составляют и подписывают акт приема-передачи, в акте комиссия пишет свое заключение о состоянии объекта основных средств.

Другие образцы актов приема-передачи:

Образец заполненияБланк акта приема-передачи ОС-1 имеет три страницы, на которых можно выделить титульную часть, три раздела, заключение комиссии и подписи ответственных лиц.

Вверху бланке следует указать реквизиты получателя основного средства, а также лица, передавшего его получателю. Также следует указать номер и дату договора, к которому составляется акт, договор будет служить основанием для оформления акта.

Акту присваивается номер, ставится дата приема-передачи объекта. Справа от номера акта пишется дата принятия к объекту к учету, а также номер бухгалтерского счета, на котором будет числиться поступившее основное средство.

Ниже заполняются данные об объекте:

Образец заполнения первого раздела формы ОС-1:

Здесь отражаются сведения об объекте основных средств на момент передачи — год выпуска и ввода в эксплуатацию, дата проведения капитального ремонта. Фактический срок эксплуатация — период использования объекта за вычетом периодов, в которых амортизация не начислялась. Срок полезного использования — устанавливается для объекта, исходя из его группы. Амортизация — берется суммарная амортизация с начала использования на дату передачи. Остаточная стоимость — разница между стоимость, по которой основное средство числится на счете, и начисленной амортизацией. Стоимость приобретения — по договору.

Образец заполнения второго раздела акта приема-передачи ОС-1:

Первоначальная стоимость — состоит из суммы всех расходов по приобретению объекта основного средства. Срок полезного использования — общий срок минус срок фактической эксплуатации из первого раздела. Способ начисления амортизации и норма для ее начисления.

Образец заполнения третьего раздела акта ОС-1:

Индивидуальные характеристики объекта — в частности, здесь отражается содержание драгоценных камней и металлов в объекте основных средств.

Заключение комиссии пишется после тщательного осмотра объекта, к акту прикладывается техническая документация.

Подписывают акт все члены комиссии, а также представители передающей и принимающей стороны.

Акт приема-передачи объекта основных средств форма ОС-1 — скачать.

Образец акта приема-передачи основных средств ОС- скачать.

Формы ОС-1, Акты о приеме-передаче объекта основных средств (кроме зданий, сооружений) применяются для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями для:

а) включения объектов в состав основных средств и учета их ввода в эксплуатацию (для объектов, не требующих монтажа, - в момент приобретения, для объектов, требующих монтажа, - после приема их из монтажа и сдачи в эксплуатацию),

б) выбытия из состава основных средств при передаче (продаже, мене и пр.) другой организации.

Исключением являются случаи, когда прием-передача объектов и ввод их в действие должны оформляться в соответствии с действующим законодательством в особом порядке.

Прием-передача объекта(ов) между организациями для включения в состав основных средств для организации-получателя или выбытия его (их) из состава основных средств для организации-сдатчика оформляется общими документами:

которые утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров. К акту прилагается и техническая документация, относящаяся к данному(ым) объекту(ам).

Реквизит "Государственная регистрация прав" заполняется на недвижимое имущество и в случаях сделок с ним.

В формах N ОС-1 и N ОС-1а раздел 1 заполняется на основании данных передающей стороны (организации-сдатчика), имеющих информационный характер для объектов основных средств, бывших в эксплуатации.

В случаях приобретения объектов через сеть розничной торговли, изготовления для собственных нужд раздел 1 не заполняется.

В показателях граф "Сумма начисленной амортизации (износа)" указывается сумма начисленной амортизации (износа) с начала эксплуатации.

Раздел 2 заполняется организацией-получателем только в одном (своем) экземпляре.

В акте данные об объекте основных средств, находящемся в собственности двух или нескольких организаций, записываются соразмерно доле организации в праве общей собственности. При этом на первой странице в раздел "Справочно" заносятся сведения об участниках долевой собственности (с указанием их доли в праве общей собственности), а также в случае, если стоимость приобретения объекта основных средств была выражена в иностранной валюте (условных денежных единицах), - сведения о наименовании иностранной валюты, ее сумме по курсу Центрального банка Российской Федерации на дату, выбранную в соответствии с требованиями, действующими в системе бухгалтерского учета.

Данные приема и исключения объекта из состава основных средств вносятся в инвентарную карточку (книгу) учета объектов основных средств (формы ОС-6, ОС-6а, ОС-6б).

В бухгалтерском учете объекты ОС ставятся на учет на основании соответствующей «первички». В частности, речь идет об унифицированной форме акта приема-передачи № ОС-1, без которого при покупке основных средств не обойтись. Ошибки, допущенные при оформлении данного документа, могут повлечь весьма неблагоприятные налоговые последствия. Поэтому имеет смысл сделать все возможное, чтобы предотвратить различные недоразумения.

Быть или не быть?

Прежде чем составлять акт приемки-передачи основных средств по форме № ОС-1, необходимо разобраться, действительно ли в нем есть необходимость и сколько экземпляров нужно оформить.

Составляется такой акт № ОС-1 «О приеме-передаче основных средств (за исключением зданий, сооружений)» в следующих случаях (Указания по применению и заполнению форм первичной учетной документации по учету основных средств, утв. постановлением Госкомстата от 21 января 2003 г. № 7):

Для включения объекта имущества в состав основных средств и ввода его в эксплуатацию, если такой объект поступил в результате заключения договоров купли-продажи, мены, дарения, финансовой аренды (если объект учитывается на балансе лизингополучателя).

В случае выбытия из состава основных средств при передаче другой организации.

Следует отметить, что если передается объект ОС, относящийся к материально-производственным запасам, акт по форме № ОС-1 составлять необязательно. Речь идет об имуществе, в отношении которого организацией принято решение о его учете в составе материально-производственных запасов. На это указывает Минфин в письме от 30 мая 2006 г. № 03-03-04/4/98. Напомним, что подобная возможность существует, если стоимость актива не превышает 40 000 руб. или лимита, установленного компанией, но укладывающегося в упомянутый предел.

Особо нужно выделить процесс документирования операций по приобретению основных средств, которые требуют монтажа. При покупке такого оборудования необходимо сначала составить акт о приеме (поступлении) оборудования по форме № ОС-14, а уже после завершения процесса монтажа и перевода оборудования в состав основных средств оформляется акт по форме № ОС-1.

Специальный порядок составления акта предусмотрен также для основных средств, бывших в эксплуатации. По ним отдельный акт по форме № ОС-1 не составляется. Организация-покупатель просто заполняет отдельные строки и графы в том акте, который ему передал продавец. Причем ели такое имущество приобретается для перепродажи, свою часть акта покупателю заполнять вообще не нужно (это следует из анализа положений подп. «в» п. 4 ПБУ 6/01 «Учет основных средств», утвержденного приказом Минфина от 30 марта 2001 № 26н, письмо Минфина от 16 апреля 2010 г. № 07-02-10/17).

Прежде чем приступить к рассмотрению порядка заполнения акта приемки-передачи основных средств по форме № ОС-1, следует отметить, что в данной статье речь пойдет о заполнении именно унифицированной формы. Однако у организаций есть возможность дополнить закрепленную форму собственными реквизитами, утвердив получившийся вариант формы приказом руководителя (Порядок применения унифицированных форм первичной учетной документации, утвержден постановлением Госкомстата от 24 марта 1999 г. № 20). Например, целесообразно добавить графы или строки для данных налогового учета.

Приступая к заполнению первой страницы акта № ОС-1, начать следует со сведений об организации-получателе и организации-сдатчике. Причем данные о последней компании указываются только в том случае, если акт составляется при приобретении «подержанных» ОС. Для операций по покупке нового имущества указываются только данные покупателя (письмо Росстата от 31 марта 2005 г. № 01-02-09/205).

Далее следует реквизит «Основание для составления акта». Здесь указывается любой документ, на основании которого происходит передача основного средства – договор купли-продажи, накладная, счет.

Расположенная справа от вышеуказанного реквизита таблица («Дата принятия к бухгалтерскому учету», «Дата снятия с бухгалтерского учета» и т.д.) заполняется продавцом и только в том случае, если передается бывшее в употреблении имущество. При продаже нового ОС в указанной таблице необходимо проставить прочерки.

Особое внимание при заполнении данной таблицы следует обратить на реквизит «Номер амортизационной группы». Там передающая сторона указывает амортизационную группу, к которой у нее относилось основное средство, если, конечно, речь идет о бывшем в употреблении ОС. К той же группе будет его относить и покупатель (п. 12 ст. 258 НК), поэтому если данный реквизит не будет заполнен, у получающей стороны возникнут проблемы с налоговым учетом основного средства. Исключением являются случаи, когда актив приобретается у организации, применяющей спецрежим, поскольку таковые не определяют амортизационную группу для целей налогообложения. В подобной ситуации сделать это можно и самостоятельно.

Далее следует реквизит «Объект основных средств». В нем указывается наименование основного средства в соответствии с данными технических документов.

В графе «Место нахождения объекта в момент передачи» указывается адрес склада продавца, если имущество передается покупателю на складе продавца. Если же продавец доставляет оборудование до склада покупателя, то в данной графе прописывается адрес покупателя.

В технической документации также можно найти данные об организации-изготовителе объекта имущества, отражаемые в графе «Организация-изготовитель».

Если какой-либо из реквизитов заполнить невозможно, то в соответствующей графе необходимо проставить прочерк.

Также следует отметить, что первая страница акта обязательно должна быть подписана обеими сторонами – покупателем и продавцом. Сделать это нужно в специально предусмотренном месте, где проставлен гриф «Утверждаю». Подписи должны быть проставлены с указанием должности подписавшего лица и расшифровкой подписи. Там же указывается дата утверждения сторонами акта. Многие люди задуют вопрос: чем же так привлекают индивидуалки мужчин? Естественным и понятным является то, что чаще всего клиенты индивидуалок – это свободные люди, не обремененные постоянными связями. Когда мужчина пользуется услугами индивидуалки г. Владивосток. то он удовлетворяет одну из своих физических потребностей – секс. Осуждать таких мужчин не имеет смысла, ведь они действуют согласно зову природы, а индивидуалки в этом им помогают, по своей личной инициативе. Вот поэтому индивидуалок еще называют жрицами любви.

Это важно! Как разъяснил Минфин в письме от 5 июля 2010 г. № 03-03-06/1/448, в случае отсутствия у получателя акта приема-передачи по бывшему в эксплуатации основному средству амортизация по такому основному средству у него не начисляется.

Вторая страница акта № ОС-1 начинается с раздела 1 «Сведения о состоянии объекта основных средств на дату передачи». Этот раздел заполняется передающей стороной, что, в свою очередь, означает, что при передаче нового актива он не заполняется.

Особого внимания здесь заслуживает графа 4 «Фактический срок эксплуатации (лет, месяцев)». Указанный срок определяется путем уменьшения срока, прошедшего от даты ввода основного средства в эксплуатацию до даты списания его с учета, на срок, в течение которого объект фактически не использовался.

Раздел 2 «Сведения об объекте основных средств на дату принятия к бухгалтерскому учету» заполняется покупателем основного средства.

В графе 1 «Первоначальная стоимость на дату принятия к бухгалтерскому учету» указывается сумма, которая списывается с кредита счета 08 «Вложения во внеоборотные активы» в дебет счета 01 «Основные средства» (План счетов бухгалтерского учета, утвержден приказом Минфина от 31 октября 2000 № 94н).

В графе 2 «Срок полезного использования» отражается СПИ, установленный покупателем для данного основного средства. В графе 4 «Норма амортизации» указывается показатель, рассчитанный с учетом СПИ, отраженного в графе 2.

В разделе 3 «Краткая индивидуальная характеристика объекта основных средств» указывается дополнительная информация о передаваемом объекте, например его состояние, наличие дефектов. Обязательным заполнение данного раздела является только в том случае, если в состав передаваемого оборудования входят детали из драгоценных металлов. Такая информация, как правило, отражается в технической документации основного средства. В противном случае в третьем разделе можно проставить прочерки.

Третья страница акта № ОС-1 начинается со сведений о комиссии по приему-передаче. Заполняется данный раздел, естественно, только в том случае, если такая комиссия создавалась.

Тогда на третьей странице акта комиссия указывает дату испытания, указывает, соответствует или нет основное средство техническим условиям, а также устанавливает необходимость доработки и делает соответствующую пометку в акте.

Ниже комиссия подробно раскрывает, что именно не соответствует техническим условиям и какая доработка требуется. После этого с учетом всех замечаний комиссия делает вывод о результатах проверки.

Графа «Примечания» заполняется в том случае, если по результатам проведенной проверки был составлен какой-либо документ. В этом случае его реквизиты указываются в данной графе.

В самом конце третьей страницы акта предусмотрены реквизиты подписи лиц, сдавших и принявших объект основных средств. После подписания документа он передается в бухгалтерию, где на его основании открывается инвентарная карточка учета по форме № ОС-6. Об открытии карточки делается пометка в самом акте № ОС-1.

Валерия Постнова, эксперт ООО «Центр экономической информации»

Настоящую форму можно распечатать из редактора MS Word (в режиме разметки страниц), где настройка параметров просмотра и печати устанавливается автоматически. Для перехода в MS Word нажмите кнопку  .

.

Настоящую форму можно распечатать из MS Excel, где настройка параметров просмотра и печати устанавливается автоматически. Для перехода в MS Excel нажмите кнопку  .

.

Вместо бланков счета-фактуры и форм по передаче материальных ценностей можно использовать универсальный передаточный документ .

Форма универсального передаточного документа предложена к применению ФНС России (письмо от 21.10.2013 N ММВ-20-3/96@ ). Форма одновременно содержат все обязательные реквизиты, предусмотренные законодательством и для счетов-фактур, и для первичных учетных документов. Форма носит рекомендательный характер; её неприменение не может быть основанием для отказа в учете этих фактов хозяйственной жизни в целях налогообложения.

Универсальный передаточный документ служит для оформления факта хозяйственной жизни в целях бухгалтерского учета, для использования права на налоговый вычет по НДС и подтверждения затрат в целях исчисления налога на прибыль организаций (и других налогов).

Статьей 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" с 1 января 2013 года требование об использовании унифицированных форм первичной учетной документации упразднено.

Таким образом, с 01.01.2013 настоящая форма может быть использована только в качестве примерной.

Формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

Формы ОС-1, Акты о приеме-передаче объекта основных средств (кроме зданий, сооружений) применяются для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями для:

а) включения объектов в состав основных средств и учета их ввода в эксплуатацию (для объектов, не требующих монтажа, - в момент приобретения, для объектов, требующих монтажа, - после приема их из монтажа и сдачи в эксплуатацию),

поступивших:

по договорам купли-продажи, мены имущества, дарения, финансовой аренды (если объект основных средств находится на балансе лизингополучателя) и др.;

путем приобретения за плату денежными средствами, изготовления для собственных нужд и ввода в эксплуатацию законченных строительством зданий (сооружений, встроенных и пристроенных помещений) в установленном порядке;

б) выбытия из состава основных средств при передаче (продаже, мене и пр.) другой организации.

Исключением являются случаи, когда прием-передача объектов и ввод их в действие должны оформляться в соответствии с действующим законодательством в особом порядке.

Прием-передача объекта(ов) между организациями для включения в состав основных средств для организации-получателя или выбытия его (их) из состава основных средств для организации-сдатчика оформляется общими документами:

- по форме ОС-1 - для объекта основных средств (кроме зданий, сооружений);

- по форме ОС-1а - для зданий, сооружений;

- по форме ОС-1б - для групп объектов основных средств (кроме зданий, сооружений),

которые утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров. К акту прилагается и техническая документация, относящаяся к данному(ым) объекту(ам).

Реквизит "Государственная регистрация прав" заполняется на недвижимое имущество и в случаях сделок с ним.

В формах N ОС-1 и N ОС-1а раздел 1 заполняется на основании данных передающей стороны (организации-сдатчика), имеющих информационный характер для объектов основных средств, бывших в эксплуатации.

В случаях приобретения объектов через сеть розничной торговли, изготовления для собственных нужд раздел 1 не заполняется.

В показателях граф "Сумма начисленной амортизации (износа)" указывается сумма начисленной амортизации (износа) с начала эксплуатации.

Раздел 2 заполняется организацией-получателем только в одном (своем) экземпляре.

В акте данные об объекте основных средств, находящемся в собственности двух или нескольких организаций, записываются соразмерно доле организации в праве общей собственности. При этом на первой странице в раздел "Справочно" заносятся сведения об участниках долевой собственности (с указанием их доли в праве общей собственности), а также в случае, если стоимость приобретения объекта основных средств была выражена в иностранной валюте (условных денежных единицах), - сведения о наименовании иностранной валюты, ее сумме по курсу Центрального банка Российской Федерации на дату, выбранную в соответствии с требованиями, действующими в системе бухгалтерского учета.

Данные приема и исключения объекта из состава основных средств вносятся в инвентарную карточку (книгу) учета объектов основных средств (формы ОС-6, ОС-6а, ОС-6б).

Скачать БланкБольшинство предприятий, вне зависимости от своей организационной формы, занимающихся переработкой или перепродажей натуральной продукции, закупают ее для своей.

Договор аренды зданий и сооружений — это документальное соглашение, согласно которого арендодатель передает арендатору во временное пользование недвижимое имущество.

Сущность и особенности договора дарения Декларация по правам человека предусматривает владение имуществом. Процессы основаны на работе законодательной базы. Установлены.

Договор подряда с физическим лицом Договор подряда с физическим лицом, который заключается для организации, может стать заменой трудового договора с физическим лицом.

В настоящее время наблюдается рост частоты операций, связанных с купле-продажей земельной собственности. К заключению сделки следует подойти с максимальной ответственностью.

Авансовый отчет по средствам, потраченным работником в командировке – это документ, подтверждающий расходование работником выданного аванса. Это один из нескольких.

На основании заявления о регистрации объекта (объектов) налогообложения налогом на игорный бизнес и заявления о выдаче свидетельства о регистрации объектов игорного.

Приказ об увольнении утвержден Постановлением Госкомстата России от 05.01.2004 № 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда.

Закупочный акт по форме ОП-5 применяется для закупки продуктов у населения.Составляется в двух экземплярах в момент совершения закупки сельхозпродуктов у населения.

Наряд на сдельную работу по форме 414-АПК используется для учета выполненных работ в строительстве, промышленных, вспомогательных и прочих производствах группой.

Выдачу разрешения на оружие осуществляет Отдел Лицензионно-Разрешительной работы, обычно он находится по адресу ОВД. Для того, чтобы получить лицензию на приобретение.

Письмо-запрос – одно из ряда деловых писем, составляемое для получения каких-либо официальных сведений или документов. Текст письма-запроса должен содержать.

Для оформления и учета операций приема-передачи объектов основных средств в организации или между организациями используются следующие унифицированные формы: № ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений); № ОС-1а «Акт о приеме-передаче здания (сооружения)»; № ОС-1б «Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений)». Они применяются в следующих случаях:

1) включение объектов в состав основных средств и учет их ввода в эксплуатацию (для объектов, не требующих монтажа, — в момент приобретения, для объектов, требующих монтажа, — после приема их из монтажа и сдачи в эксплуатацию), поступивших по договорам купли-продажи, мены имущества, дарения, финансовой аренды (если объект основных средств находится на балансе лизингополучателя) и др. или путем приобретения за плату денежными средствами, изготовления для собственных нужд и ввода в эксплуатацию законченных строительством зданий (сооружений, встроенных и пристроенных помещений) в установленном порядке;

2) выбытие из состава основных средств при передаче (продаже, мене и пр.) другой организации. Исключением являются случаи, когда прием-передача объектов и ввод их в действие должны быть оформлены в соответствии с действующим законодательством в особом порядке.

Документы, которыми оформляется прием-передача, угверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров. К акту прилагается и техническая документация, относящаяся к данному объекту (фуппе объектов).

Реквизит «Государственная регистрация прав» заполняют на недвижимое имущество и в случаях сделок с ним. В формах № ОС-1 и № ОС-1а раздел 1 заполняют на основании данных передающей стороны (организации-сдатчика), имеющих информационный характер, для объектов основных средств, которые были в эксплуатации. Раздел 1 не заполняют в случаях приобретения объектов через сеть розничной торговли, изготовления для собственных нужд.

Раздел 2 заполняет организация-получатель только в своем экземпляре. Данные об объекте основных средств, находящемся в собственности двух или нескольких организаций, записывают соразмерно доле организации в праве общей собственности.

Данные приема и исключения объекта из состава основных средств вносят в инвентарную карточку (книгу) учета объектов основных средств (формы № ОС-6. № ОС-6а. № ОС-6б ).

Для ввода основного средства в эксплуатацию на основании распоряжения руководителя организации создаётся комиссия, которая производит осмотр принимаемого в эксплуатацию основного средства, проверку его на соответствие техническим характеристикам.

После этого составляется акт приема-передачи объекта основных средств (кроме зданий, сооружений) в двух экземплярах по форме № ОС-1.

После передачи объекта основного средства в эксплуатацию, назначается ответственное лицо за ее сохранность.

Порядок заполнения строк и граф, которые могут вызвать вопросы.Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) утверждается руководителем организации-сдатчика и руководителем организации-получателя. Утверждение акта обоими руководителями производится в момент передачи объекта ОС от сдатчика к получателю при одновременном вводе его в эксплуатацию.

Если после приобретения основное средство передаётся в запас на склад организации-получателя, а не в эксплуатацию, и лишь через несколько дней передаётся в производство, то акт о приеме-передаче формы № ОС-1 утверждается одним руководителем и от лица сдатчика, и от лица получателя.

Аналогично заполняются строки "Организация-получатель" и "Организация-сдатчик".

В графе "Дата принятия к бухгалтерскому учету" проставляется дата включения поступившего оборудования в состав собственных основных средств организации-получателя, которая должна совпадать с датой составления акта о приеме (поступлении) объекта основных средств (кроме зданий, сооружений).

В графе "Дата списания с бухгалтерского учета" указывается дата выбытия основного средства.

В графе "по ОКОФ" записывается код, соответствующий данному виду объекта основных средств по ОКОФ (Общероссийскому классификатору основных фондов).

В графе "Инвентарный номер" указывается инвентарный номер объекта основных средств, который присваивается данному объекту комиссией при его поступлении в организацию и впоследствии, как правило не изменяется. О всех случаях изменения инвентарного номера должны быть сделаны отметки в инвентарной карточке.

Объект основных средств, поступивший в организацию по договору аренды, может учитываться арендатором по инвентарному номеру, присвоенному арендодателем.

В графе "Заводской номер" проставляется заводской номер. Этот номер можно посмотреть:

Графа "Государственная регистрация прав на недвижимость" заполняется на недвижимое имущество и в случаях сделок с ним.

Согласно Федеральному закону от 21.07.1997 г. №122-ФЗ "О государственной регистрации прав на недвижимое имущество и сделок с ним", недвижимым имуществом (недвижимостью), права на которое подлежат государственной регистрации в соответствии с названным Законом, признаются земельные участки, участки недр, обособленные водные объекты и все объекты, которые связаны с землей так, что их перемещение без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, жилые и нежилые помещения, леса и многолетние насаждения, кондоминиумы, предприятия как имущественные комплексы.

При этом датой государственной регистрации прав является день внесения соответствующих записей о правах в Единый государственный реестр прав (подтверждается выдаваемым актом о регистрации прав).

В строке "Место нахождения объекта в момент передачи" указывается организация, структурное подразделение организации, где находится основное средство в момент составления акта о приеме (поступлении).

Форма № ОС-1 учитывает ситуацию, когда основное средство принадлежит нескольким фирмам. В справочном разделе нужно указать участников долевой собственности и их доли. При этом цифры в самом акте приема-передачи фирма указываются соразмерно ее доле в общей собственности.

Если стоимость основных средств выражена в иностранной валюте, то в этом случае в справочном разделе акта по строке "Иностранная валюта" надо указать вид валюты и ее сумму по курсу Банка России. Его нужно брать на дату принятия основного средства к учету (п.16 ПБУ 6/01).

Раздел 1 "Сведения о состоянии объекта основных средств на дату передачи" заполняется на основании данных передающей стороны (организации-сдатчика), имеющих информационный характер для объектов основных средств, бывших в эксплуатации. Если организация-получатель купила основное средство в розницу или создала его самостоятельно и для собственных нужд, ей заполнять этот раздел не надо.

В графе "Фактический срок эксплуатации (лет, месяцев)" обозначается общий срок фактического использования приобретенного основного средства у всех его бывших владельцев с момента первого ввода объекта ОС в эксплуатацию.

В графе "Сумма начисленной амортизации (износа)" указывается сумма начисленной амортизации (износа) с начала эксплуатации основного средства.

При заполнении графы "Срок полезного использования" проставляется срок полезного использования ОС, определенного при первичном принятии объекта основных средств к учету.

В графе "Сумма начисленной амортизации (износа), руб." указывается сумма начисленных амортизационных отчислений за все время, которое основное средство находилось в эксплуатации.

Графа "Остаточная стоимость" предназначена для указания остаточной стоимости основного средства, которая при принятии к учету основного средства последней организацией-получателем будет принята за первоначальную. При этом под остаточной стоимостью подразумевается разница между первоначальной стоимостью основного средства и суммой ранее начисленной амортизации.

Графа "Стоимость приобретения (договорная стоимость), руб." заполняется передающей основное средство организацией в случае, если стоимость основного средства по договору купли-продажи отличается от остаточной стоимости. Тогда организация-получатель при принятии объекта ОС к учету за первоначальную стоимость примет договорную.

Раздел 2 "Сведения об объекте основных средств на дату принятия к бухгалтерскому учету" заполняет только получатель основного средства в своем экземпляре.

В графе "Первоначальная стоимость на дату принятия к бухгалтерскому учету, руб." указывается:

В графе "Срок полезного использования" указывается период использования объекта основных средств, в течение которого использование данного объекта приносит экономические выгоды (доход) организации. Срок полезного использования определяется организацией, приобретающей основное средство, самостоятельно и в соответствии с Постановлением Правительства РФ 01.01.2002 г. № 1 "О Классификации основных средств, включаемых в амортизационные группы" по объектам основных средств, принятым к бухгалтерскому учету начиная с 1 января 2002 г.

Следует отметить, что организации, приобретающие объекты основных средств, бывшие в употреблении, вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество месяцев эксплуатации данного имущества предыдущими собственниками.

При этом, если количество месяцев нахождения приобретенного объекта основных средств в эксплуатации у предыдущих собственников больше или равно сроку полезного использования данного объекта, определенному предыдущим собственником, амортизация в дальнейшем не начисляется.

При заполнении графы 9 "Срок полезного использования" проставляется срок полезного использования ОС, определенного организацией при принятии объекта основных средств к учету.

В графе "Способ начисления амортизации" нужно помимо нормы начисления амортизации указать и способ ее начисления.

Напомним, что в бухучете применяются четыре способа:

В разделе 3 "Краткая индивидуальная характеристика объекта основных средств":

На третьей странице формы № ОС-1 записываются выводы комиссии, которые были сделаны в результате осмотра.

В акт также заносятся результаты испытаний объекта, если испытание объекта необходимо (смотри текст примера).

В строке «Заключение комиссии» указываются заключительные выводы комиссии о соответствии основного средства техническим требованиям.

В строке «Приложение. Перечень технической документации» необходимо указать прилагаемую документацию.

Акт обязательно заверяется подписями председателя и членов комиссии. Обязательно проставлять не только подписи, но и расшифровки, а также должности членов комиссии.

Свои подписи на документе ставят обязательно материально ответственные лица: сдающий и принимающий основное средство (с указанием своих табельных номеров и датой передачи).

Подписи материально ответственных лиц могут заверяться штампом подразделения.

В случае, если до передачи объекта основных средств (при оформлении покупки) материально-ответственному лицу данное основное средство приняло другое должностное лицо, то следует указать в том числе номер и дату доверенности, на основании которой доверенное лицо от лица организации-покупателя получило ОС от продавца.

Данные из акта о приеме-передаче (поступлении) объекта основных средств переносятся в форму № ОС-6 "Инвентарная карточка учета объекта основных средств". В акте о приеме-передаче формы № ОС-1 при этом делается пометка об открытии инвентарной карточки и проставляется номер и дата карточки. Данная надпись заверяется подписью главного бухгалтера.

При выбытии основного средства из эксплуатации в акте бухгалтерией также делается пометка, заверенная главным бухгалтером.

Раньше форма акта приема-передачи основных средств была одна. Начиная с 1 января 2003 года, в соответствии с Постановлением от 21.01.2003 г. № 7 следует применять три унифицированные формы акта о приеме-передаче.

Теперь отдельно выделены акты о приеме-передаче (поступлении) зданий, сооружений (№ ОС-1а) и групп объектов (№ ОС-1б).

Заполнение форм №№ ОС-1а, ОС-1б аналогично заполнению формы № ОС-1, описанному выше. Существует, однако, ряд существенных отличий.

В акте формы № ОС-1а в разделе 3 "Краткая индивидуальная характеристика объекта" приведена дополнительная таблица, в которой по зданиям, сооружениям, вводимым в эксплуатацию организацией-собственником, раскрываются специфические сведения об общей площади здания, сооружения (в кв. м), количестве этажей, общем строительном объеме (в куб. м), в том числе подземной части (например, в гаражах), количественные и качественные характеристики основного объекта и пристроенных к нему помещениях (если здание, сооружение состоит из нескольких частей, помещений).

При государственной регистрации прав на недвижимость обязательно заполняется графа "Государственная регистрация прав".

Акт по форме № ОС-1 составляется с 1 января 2003 года в одном экземпляре на каждое основное средство. А вот раньше можно было составлять такой акт на приемку нескольких основных средств. Например, при учете производственного инвентаря, инструмента и оборудования, если они:

Теперь для таких групп основных средств предусмотрена отдельная форма акта № ОС-1б.

Форма № ОС-1б отличается от формы № ОС-1 лишь распределением граф между таблицами акта. Это сделано с учетом того, что заполнять ее будут по нескольким объектам. Кроме того, добавлена строка "Цель передачи (назначение принимаемых объектов основных средств)".