Рейтинг: 4.7/5.0 (1832 проголосовавших)

Рейтинг: 4.7/5.0 (1832 проголосовавших)Категория: Бланки/Образцы

Приказ на основные средства образец - отличный вариант.

С этих работников берут расписки о том, что поступившие ценности оприходованы, отпущенные — списаны и все первичные документы по ним сданы в бухгалтерию. Инвентаризационная опись акт — это документ, в котором отражают результаты инвентаризации. Так, в акте ОС-4 нужно прописать год создания объекта, дату поступления на предприятие, дату ввода в эксплуатацию, первоначальную стоимость объекта основного средства для переоцененных - восстановительную. сумму начисленного износа, количество проведенных ремонтов, причины списания и возможность дальнейшего использования как самого объекта или отдельных его узлов и деталей. Приложение: перечень основных средств, подлежащих переоценке вместе с датами строительства изготовления, приобретения. принятия к учету, первоначальной и остаточной стоимостью на дату переоценки. Порядок учета драгметаллов установлен постановлением Правительства РФ от 28 сентября 2000 г. Акт подписывается комиссией по переводу объекта основных средств на консервацию и утверждается руководителем общества. В акте ОС-4 в разделе «Краткая индивидуальная характеристика объекта основных средств» необходимо указывать информацию о содержании в нем драгоценных металлов. На нашем сайте Вы можете заполнить и скачать бланк "приказ о проведении переоценки объектов основных средств" - для этого нужно всего лишь зарегистрироваться и перейти по ссылке. Прежде чем издать приказ о переводе объектов основных средств на консервацию, руководитель предприятия на основании поступившей заявки от инициатора перевода объектов основных средств на консервацию должен создать комиссию по переводу объекта основных средств на консервацию из представителей администрации, технических служб, руководителя соответствующего подразделения, к которому относятся объекты ОС, подлежащие консервации, бухгалтерии и экономических служб для освидетельствования объектов ОС, подлежащих консервации, оформления документов на консервацию, оценки экономической целесообразности консервации ОС, составления сметы затрат на содержание законсервированных объектов ОС, оценки технического состояния этих объектов при их последующей расконсервации, а также инвентаризационную комиссию для проведения инвентаризации основных средств, подлежащих консервации. Типовая межведомственная форма No. Приказ руководителя о создании комиссии по переводу объекта ов основных средств на консервацию Этим приказом создается комиссия по переводу объекта основных средств на консервацию из представителей администрации, технических служб, руководителя соответствующего подразделения, к которому относятся объекты ОС, подлежащие консервации, бухгалтерии и экономических служб для освидетельствования объектов ОС, подлежащих консервации, оформления документов на консервацию, оценки экономической целесообразности консервации основных средств, а также оценки технического состояния этих объектов при их последующей расконсервации.

Приказ на основные средства образец - сегодня обновлено.Для проведения переоценки назначить комиссию в следующем составе: — главный бухгалтер Серебрякова Ю. Москва О проведении переоценки объектов основных средств На основании п. Она утверждена приказом Минфина России от 15 октября 1999 г. Акт оценки экономической целесообразности консервации объекта основных средств Названный акт составляется и подписывается членами комиссии по переводу объекта основных средств на консервацию и утверждается председателем комиссии. Опись хранится в архиве фирмы не меньше пяти лет. За нарушение установленных правил учета драгоценных металлов с руководителя компании могут взыскать штраф в размере от 2000 до 3000 рублей, а с предприятия — от 20 000 до 30 000 рублей.

Форма заявки утверждается руководителем общества при принятии учетной политики для целей бухгалтерского учета. Членами комиссии могут быть работники администрации, бухгалтерской службы и другие специалисты, которые способны оценить состояние имущества и обязательств фирмы. Для этого необходимо создать ликвидационную комиссию. У работников бухгалтерии при этом возникают вопросы, связанные с документальным оформлением такой операции. Основными статьями расходов по смете могут быть: - затраты на оплату труда рабочих, непосредственно выполняющих работы по консервации объекта, охраны и т.

В приказе указываются причины и основания для консервации объекта основных средств на срок более трех месяцев, перечень имущества, которое переводится на консервацию, его балансовая стоимость и сроки консервации начало и окончание. Доступ к полной версии этого документа ограничен Ознакомиться с документом вы можете, заказав бесплатную демонстрацию систем «Кодекс» и «Техэксперт».

В налоговом учете такие издержки признаются в составе внереализационных расходов на основании подпункта 9 пт 1 статьи 265. Вы верно считаете амортизацию и начисляете ндс. Топ-10 вопросцев, на которые не смогли ответить ваши коллеги. Потому в акте о переводе на консервацию нужно зафиксировать сумму начисленной к этому времени амортизации, а также остаточную стоимость объекта. Выходит, согласно которому доходы от реализации уменьшаются на стоимость приобретения остального имущества, что при его продаже будет применяться подпункт 2 пт 1 статьи 268. Эталон акта о переводе на консервацию представлен. Составление такового акта завершает стадию перевода основного средства на консервацию, который оформляется целым пакетом документов. В бухучете амортизация также приостанавливается, ежели консервация продолжается наиболее 3-х месяцев. Объекты, при проведении инвентаризации выделяются в отдельную группу, предназначенные для консервации. С 1 февраля выросли детские пособия. Чтоб не появилось споров, перед продажей имущество безопаснее расконсервировать. Минфин отдал новейшие пояснения по учету безнадежных долгов. На момент принятия решения о переводе объекта на консервацию необходимость предварительных работ прописывается в заключении о консервации объекта. На него комиссия делает ссылку в акте и оговаривает последующие вопросы: сравнение расходов на консервацию и убытков от содержания объекта, утвержденной управляющим организации, расконсервацию и содержание законсервированных объектов осуществляются на основании сметы, не переведенного на консервацию; в общем случае расходы на консервацию. Обязано содержаться прямое указание, а также что инвентаризация проводится для передачи объектов на консервацию, какие группы объектов инвентаризируются. Страховые взносы в пфр. Законсервированный объект исключается из состава амортизируемого имущества, потому в целях налогообложения он рассматривается как прочее имущество. Сдать - ндфл необходимо по новейшей форме. Ежели при переводе объектов на консервацию компании известны сроки, когда главные средства не будут употребляться, можно установить в учетной политике срок ревизии всего имущества на момент перевода объектов в разряд законсервированных. Подпись комиссии на акте подтвердит, что объект переведен с соблюдением всех технических процедур. Для перевода имущества на консервацию часто требуется проведение предварительных работ: особая обработка, демонтаж обосновать расходы на их поможет акт о переводе временно неиспользуемого объекта на консервацию, демонтаж обосновать расходы на их поможет акт о переводе временно неиспользуемого объекта на консервацию, для перевода имущества на консервацию часто требуется проведение предварительных работ: особая обработка. Чтоб найти определенный список временно неиспользуемых активов, проводится инвентаризация. К примеру, это могут быть зарплата рабочих, израсходованных на консервацию, стоимость материалов, а также сервисы посторониих организаций, конкретно выполняющих работы по консервации объекта. В приказе о проведении инвентаризации. Но таковая трактовка заранее приведет к спорам с налоговыми инспекторами, 2-ой, в виде стоимости приобретения при продаже, так как налицо будет повторный учет 1-го и того же расхода: 1-ый раз в виде начисленной к моменту консервации амортизации. Конкретно эта комиссия проводит инвентаризацию и подписывает акт о консервации. Следовательно, нет оснований для предъявления к вычету сумм ндс, уплаченных по таковым работам и услугам.

Образец акта на консервацию основных средствОбразец акта на консервацию основных средств

Группа: Пользователь

Сообщений: 5

Регистрация: 14.09.2012

Пользователь №: 19964

Спасибо сказали: 3 раз(а)

образец акта на консервацию основных средств

Группа: Администраторы

Сообщений: 1385

Регистрация: 02.08.2008

Пользователь №: 8

Спасибо сказали: 608 раз(а)

Специалисты агентства недвижимости «жилищная стратегия» постоянно посодействуют для вас, защитят ваши интересы перед третьими лицами в сделке, а также конфиденциальный и безопасный порядок расчетов меж сторонами, проконсультируют по всем операциям с жильем, обеспечат наличие нужного пакета документов, законность и надежность ее проведения. Заявка на сдачу квартиры. Ежели у вас реально нет никакой способности оплатить наши сервисы за сопровождение сделки, то расслабленно идем к какому - нибудь нотариусу или в регпалату за разъяснениями по наполнению договоров дарения, купли - реализации и тому схожее наше агентство недвижимости справок по такому случаю не дает.

14.12.2015, 18:08

автор: makinho

Общие обязанности сторон по договору приведены в статье, статье, а неотклонимый список данных, нужных к отражению в трудовом договоре. Исключения, в которых разрешается заключение контракта с лицами младше четырнадцатилетнего возраста, синематограф, театр, театральные и концертные организации.

12.11.2015, 18:40

автор: kazankovv

Основной бухгалтер либо директор назначает комиссию, ответственную за внесение корректировок в кассовую книжку. Налоговая инспекция вправе инспектировать корректность ведения кассовой книжки и штрафовать за нарушения кассовой дисциплины. Ежели допущенная ошибка повлекла неверное отражение остатков и оборотов за определенный период, то допускается одинарное перечеркивание ошибочных страничек с пометкой «аннулировано» и составление новейших кассовых листов с корректными данными.

27.10.2015, 14:32

автор: gopnikde

Согласно действующему трудовому законодательству, заявление о приеме на работу. Заявление о приеме на работу непременно лишь при поступлении на муниципальную гражданскую либо государственную службу. Записи без определенной темы. В этом разделе вы отыщите советы и эталоны документов, которые оформляют, принимая сотрудника на работу.

16.11.2015, 20:20

автор: xampo

Лючок бессон, джеймс кэмерон, оливер стоун, михалков никита сергеевич, педро альмодовар, говорухин станислав сергеевич, мел гибсон, андрей сергеевич кончаловский, мартин скорсезе, ридли скотт, стивен спилберг, фрэнсис форд коппола. Грета гарбо, марлен дитрих, огюст роден, анна матвеевна павлова, фаина георгиевна раневская, мариус иванович петипа, любовь петровна орлова, айседора дункан, константин сергеевич станиславский.

14.12.2015, 10:38

автор: makronbaza

Консервация основных средств – это прекращение эксплуатации объекта на какой-либо срок с возможностей ее возобновления. Консервация представляет собой набор мероприятий, направленных на обеспечение сохранности объекта в течение длительного времени.

Консервация может быть применима в том случае, если объект по какой-то причине простаивает и не используется, при этом руководство может решить, что выгоднее будет законсервировать объект на необходимый срок, обеспечив ему тем самым надлежащие условия для сохранности.

Срок консервации основного средства не может быть менее трех месяцев.

По законсервированным объектам амортизация не начисляется. Амортизацию следует перестать начислять с первого месяца, следующего за месяцем перехода на консервацию.

Если произошла такая ситуация, что объект разконсервирован менее чем через 3 месяца, например, через 2 месяца, то за эти 2 месяца придется начислить амортизацию.

Порядок перевода основного средства на консервациюНа начальном этапе подготовки к консервации проводится инвентаризация основных средств. проверяется фактическое наличие объектов с учетными данными. Инвентаризация необходима для выявления основных фондов, которые на данный момент не используются. Такие объекты экономически выгоднее перевести на консервацию, обеспечив тем самым им сохранность.

Процедуру перевода на консервацию осуществляют с помощью комиссии, специально созданной для этих целей. В состав комиссии могут входить работники предприятия, представители руководящего состава и пр. Комиссия составляет перечень простаивающих объектов, проверяет их, принимает решение о консервации объекта основных средств, устанавливает сроки консервации, оформляет необходимую документацию.

Первым делом руководитель предприятия составляет приказ о консервации, в котором приводится перечень не используемых объектов. Приказ составляется в произвольной форме.

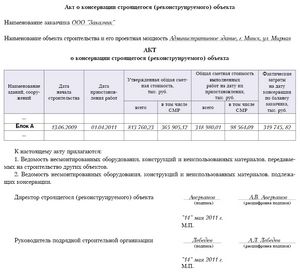

Еще один из основных документов – это акт о консервации объекта, который составляется и подписывается членами комиссии. Так как Госкомстатом типовой формы акта не установлено, то организация сама разрабатывает бланк акта в соответствии со своими нуждами.

Устанавливая бланк акта, нужно соблюдать определенные правила и включить в форму необходимые реквизиты. Как правило, акт о консервации содержит следующую информацию:

После подписания членами комиссии акта, он направляется руководителю на утверждение.

В инвентарных карточек можно сделать отметку о переводе объекта на консервацию, удобнее это сделать в 4-м разделе.

После вывода объекта из законсервированного состояния следует продолжить начисление амортизации, срок полезного использования при этом продляется на время нахождения на консервации. Начинать начисление амортизации нужно с первого числа месяца, следующего за месяцем расконсервации.

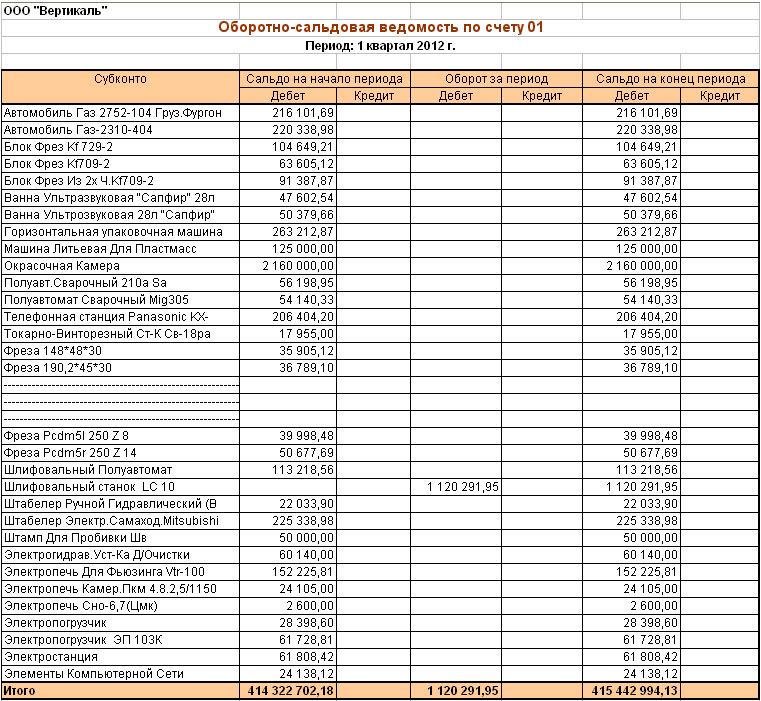

Бухгалтерский учет консервации ОСОбъекты основных средств принимаются к учету на дебет счета 01. (Подробнее о поступлении основных средств читайте здесь ). При переводе основного средства на консервацию открывается на 01 счете отдельный субсчет «Основные средства на консервации». Законсервированный объект переводится туда проводкой Д01.ОС на консервации К01.ОС в эксплуатации.

При расконсервации выполняется обратная проводка.

Расходы на консервацию:

При подготовке объекта к консервации и переводе его на длительное хранение возникают некоторые затраты, которые учитываются в качестве прочих по дебету счета 91/2. Расходы могут также возникать при расконсервации, а также в процессе хранения.

Проводка по списанию расходов по консервации ОС: Д91/2 К20 (23, 10, 70 и т.д.).

Страница 1 из 3

Чиркова Екатерина ,

ведущий налоговый консультант

Группы правового консалтинга

В условиях кризиса многие предприятия снижают объемы выпуска готовой продукции, и, как следствие, часть техники остается незадействованной в производственном процессе. В данной ситуации, для сохранности, лучше всего будет ее законсервировать. В этой статье мы подробно разберем, как правильно переводить оборудование на консервацию, на какой срок это можно сделать, как начислять амортизацию и как быть с расходами, возникшими в результате такой консервации.

В нормативных документах по бухгалтерскому учету и законодательных актах по налогам и сборам нет четкого рецепта консервации основных средств (далее – ОС). Однако из сложившейся практики консервацию можно охарактеризовать как комплекс необходимых мероприятий, направленных на обеспечение сохранности объектов при их временном бездействии. Таким образом, консервация - это не просто прекращение использования объекта по назначению, но и его поддержание в исправном состоянии, дабы в последующем была возможность начать опять использовать объект.

Самое важное, что консервация помогает сохранить основные характеристики объектов основных средств, необходимые для их эксплуатации в дальнейшем.

При консервации обязательно прекращается использование объектов основных средств, принимаются дополнительные меры для поддержания их в исправном состоянии, ограничивается доступ посторонних лиц к объекту основных средств, либо объект ОС помещается в специально отведенное для хранения место. Также чаще всего перед консервацией требуется специальная обработка объекта и демонтаж оборудования. А уже во время самой консервации сохраняемый объект необходимо периодически осматривать. И, как правило, на все эти цели организация несет дополнительные расходы.

Чаще всего консервации подвергается производственное оборудование. Но важно помнить, что организация не обязана консервировать нерентабельный или неиспользуемый объект, потому что расходы на саму консервацию могут во много раз превзойти убытки, которые возникли бы в случае, если консервацией фирма заниматься бы вовсе и не стала.

И в любой конкретной ситуации руководителю организации для того, чтобы принять решение о консервации, сначала необходимо оценить всю экономическую целесообразность подобной операции, потому что во многих случаях (например, когда характеристики объекта вообще сохранить нельзя, или когда качества основного средства остаются неизменными и без консервации) делать это просто нецелесообразно.

А также важно напомнить, что если организация не планирует использовать основное средство в будущем, то такой объект лучше всего ликвидировать, либо реализовать, но только не консервировать.

С чего же начинается консервация? А начинается она, безусловно, с выбора правильного рецепта, а именно - с правильного документального оформления.

Надлежащее документальное оформление – одно из важнейших условий консервации. Ведь именно верно оформленные документы в дальнейшем помогут признать все затраты на консервацию при исчислении налога на прибыль.

Перевод объекта основных средств на консервацию прописан в п. 23 ПБУ 6/01 «Учет основных средств» и п. 3 ст. 256 Налогового кодекса РФ (далее НК РФ) и абсолютно одинаков и в бухгалтерском, и в налоговом учете. Для консервации объекта основных средств необходимо, чтобы данное решение принял руководитель, издав при этом приказ «О переводе объекта основных средств на консервацию» .

Однако прежде чем руководитель примет данное решение и издаст приказ, инициатор перевода объектов ОС на консервацию должен написать заявку «На перевод объекта основных средств на консервацию». Данный документ составляется инициатором перевода основных средств на консервацию в случае, если объекты не используются из-за сокращения объема производства, остановки деятельности подразделения, изменения профиля производства, неисправности оборудования и т.п.

Заявка составляется на имя руководителя, визируется главным бухгалтером и передается руководителю организации для вынесения решения о переводе объекта основных средств на консервацию. Форма заявки утверждается руководителем организации при принятии учетной политики для целей бухгалтерского учета. Также на основе данной заявки руководитель организации должен создать комиссию по переводу объекта основных средств на консервацию. При этом подписывается одноименный приказ руководителя.

В данную комиссию должны входить представители администрации, технических служб, руководства соответствующего подразделения, к которому относятся консервируемые объекты, бухгалтерии и экономических служб. В обязанности данных представителей входит:

1. освидетельствование объектов ОС;

2. оформление документов на консервацию;

3. оценка экономической целесообразности консервации ОС;

4. составление сметы затрат на содержание законсервированных объектов;

5. оценка технического состояния этих объектов при их последующей разконсервации.

Помимо комиссии по переводу объекта основных средств на консервацию руководитель организации обязан создать также инвентаризационную комиссию для проведения инвентаризации основных средств, подлежащих консервации. При этом в обязательном порядке необходимо оформить Приказ о проведении инвентаризации (форма N ИНВ-22). Указанный приказ типовой унифицированной формы является письменным заданием, конкретизирующим содержание, объем, порядок и сроки проведения инвентаризации проверяемого объекта, а также персональный состав инвентаризационной комиссии. Приказ подписывается руководителем организации и вручается председателю инвентаризационной комиссии.

После рассмотрения оформленных материалов по переводу объекта основных средств на консервацию, поступивших от предсе

дателя комиссии по переводу объекта ОС на консервацию и председателя инвентаризационной комиссии, издается приказ руководителя «О переводе объекта основных средств на консервацию» .

В данном приказе указываются причины и основания для консервации объекта ОС, перечень имущества, которое переводится на консервацию, его балансовая стоимость и сроки начала и окончания консервации. Если перечень количества имущества окажется очень большим, то оформляется отдельное приложение к приказу. Форма данного приказа утверждается руководителем организации при принятии учетной политики для целей бухгалтерского учета.

После составления приказа руководителя о переводе объекта основных средств на консервацию составляется акт «О переводе объекта ОС на консервацию» .

Указанный акт является подтверждением перевода объекта основных средств на консервацию и должен содержать: наименование основного средства, инвентарный номер объекта основных средств, первоначальную стоимость, сумму начислен

ной амортизации, остаточную стоимость, причины и сроки консервации. Форма акта утверждается руководителем организации при принятии учетной политики для целей бухгалтерского учета.

Данный акт подписывается комиссией по переводу объекта основных средств на консервацию.

Помимо всего, в акте рассчитывается смета расходов на содержание законсервированных производственных мощностей и объектов.

Все расходы на содержание законсервированных объектов основных средств производятся на основании и в пределах сметы на эти цели, утвержденной руководителем организации.

Основными статьями расходов по смете могут являться:

- затраты на оплату труда рабочих, непосредственно выполняющих работы по консервации объекта, охраны и т.п.;

- отчисления во внебюджетные фонды;

- материалы, израсходованные на консервацию;

- услуги вспомогательного производства (ремонтная мастерская, автомобильный транспорт и т.п.);

- услуги сторонних организаций;

- прочие расх

Порядок перевода объекта основных средств на консервацию

1. Составить заявку на перевод объекта основных средств на консервацию и подписать ее (ответственным лицом в данном случае будет являться инициатор перевода ОС на консервацию).

2. Утвердить заявку у главного бухгалтера или уполномоченного им лица.

3. Направить завяку руководителю организации для принятия решения о переводе объекта ОС на консервацию.

4. Создать комиссию по переводу объекта ОС на консервацию.

5. Создать инвентаризационную комиссию для проведения инвентаризации ОС, подлежащих консервации.

6. Провести инвентаризацию объектов ОС, подлежащих консервации.

7. Оформить (составить и подписать) заключение о консервации обекта ОС.

8. Оформить документы по переводу ОС на консервацию и передать на рассмотрение руководству.

9. Издать приказ руководителя о переводе объекта ОС на консервацию с указанием причин и оснований для консервации.

10. Оформить акт о переводе ОС на консервацию.

11. Сотставить смету расходов на содержание законсервированных объектов.

12. Зафиксировать данные о консервации в инвентарной карточке объекта ОС.

На основании письменного приказа руководителя организации о переводе объекта основных средств на консервацию и акта о переводе объекта ОС на консервацию бухгалтер помещает инвентарные карточки учета основных средств (форма N ОС-6) объекта, переведенного на консервацию, в отдельную картотеку – «Основные средства на консервации». По ним прекращается начисление амортизации на время установленного срока консервации, начиная с 1-го числа следующего месяца.

После того, как мы оформили все документы, необходимо правильно отразить все проведенные операции в бухгалтерском учете .

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина России от 31.10.2000 N 94н) для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, в аренде, доверительном управлении, а также на консервации, предназначен счет 01 «Основные средства» .

Переход в новое качество объекта учитывается обособленно в аналитике счета 01. Для этого открывается специальный субсчет «Основные средства, переведенные на консервацию» .

Однако следует помнить! В соответствии с Приказом Минфина РФ от 29.07.1998 N 34н минимальный срок консервации основных средств составляет 3 месяца. максимальный же срок не установлен.

Если фирма планирует законсервировать основное средство на срок не более 3 месяцев, то амортизацию в бухгалтерском учете по такому объекту необходимо продолжать начислять. А вот если срок амортизации будет составлять более 3 месяцев, то начисление амортизации приостанавливается. Данный порядок установлен в п. 23 ПБУ 6/01 «Учет основных средств» (утв. Приказом Минфина от 30 марта 2001 года N 26н).

Из-за финансовой нестабильности предприятие вынуждено приостановить выпуск некоторых видов продукции. Поэтому было принято решение перевести оборудование на консервацию. Если такой объект нуждается в обслуживании – затраты в налоговом учете можно признать (письмо Минфина России от 18 марта 2009 г. № 03-03-06/1/164). С этим согласны и финансисты. Подробно о последствиях консервации активов с точки зрения бухгалтерского учета и налоговых обязательств – в статье.

Документы, необходимые для перевода актива на консервацию

Надлежащее документальное оформление консервации – обязательное условие для признания затрат на ее проведение при исчислении налога на прибыль.

И в бухгалтерском, и в налоговом учете порядок перевода объектов основных средств на консервацию один и тот же. Он установлен пунктом 23 ПБУ 6/01 и пунктом 3 статьи 256 Налогового кодекса РФ.

Так, в рассматриваемом случае потребуются следующие документы:

1) заявка на перевод объекта основных средств на консервацию, поданная на имя руководителя. В ней инициатор перевода актива на консервацию отражает причины перевода основных средств и предполагаемый срок консервации объектов. Заявку визирует главный бухгалтер. Далее документ передают руководителю предприятия для вынесения решения;

2) приказ руководителя о создании комиссии по переводу объекта основных средств на консервацию;

3) акт о переводе объекта основных средств на консервацию. Унифицированной формы данного акта нет, поэтому его можно составить в произвольной форме. Примерная форма акта приведена в приложении на стр. 57. Обратите внимание: этот документ должен быть подписан комиссией и утвержден руководителем предприятия;

4) приказ руководителя о переводе объекта основных средств на консервацию;

5) инвентарная карточка учета объекта основных средств (форма № ОС-6) с отметкой о переводе объектов на консервацию.

Отражение ситуации в бухгалтерском учете

Для обеспечения обособленного учета основных средств, переведенных на консервацию, в бухгалтерском учете к счету 01 «Основные средства » должен быть открыт отдельный субсчет «Основные средства на консервации».

На основании акта о переводе объектов на консервацию в бухгалтерском учете делают запись:

ДЕБЕТ 01 субсчет «Основные средства на консервации»

КРЕДИТ 01 субсчет «Основные средства в эксплуатации»

– переведен актив на консервацию.

Если срок консервации превышает три месяца, начисление амортизации по такому оборудованию приостанавливается (п. 23 ПБУ 6/01). Сделать это нужно с 1-го числа месяца, следующего за месяцем перевода объектов на консервацию.

– Предприятие перевело на консервацию часть оборудования на срок, превышающий три месяца. Нужно ли начислять и уплачивать налог на имущество по таким активам?

Объектом обложения налогом на имущество признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухучета. Об этом сказано в пункте 1 статьи 374 Налогового кодекса РФ.

Порядок учета на балансе организаций объектов основных средств регулируется ПБУ 6/01, Планом счетов бухгалтерского учета и Инструкцией по его применению (утверждены приказом Минфина России от 31 октября 2000 г. № 94н) и Методическими указаниями по бухгалтерскому учету основных средств (утверждены приказом Минфина России от 13 октября 2003 г. № 91н). В соответствии с этими нормативными актами объекты, которые находятся на консервации, не списываются с баланса, а числятся в составе основных средств.

То есть даже при переводе имущества на консервацию (реконструкцию, модернизацию) оно признается объектом налогообложения.

А.В. Сорокин,

начальник отдела имущественных и прочих налогов Минфина России

После расконсервации амортизация будет начисляться в бухгалтерском учете в прежнем порядке (исходя из ранее установленного срока полезного использования) до полного погашения стоимости этого объекта либо его списания с бухгалтерского учета (п. 21 ПБУ 6/01).

Вновь начислять амортизацию следует с 1-го числа месяца, следующего за месяцем завершения консервации.

В целях налогообложения прибыли основные средства, переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев, исключаются из состава амортизируемого имущества (п. 3 ст. 256 Налогового кодекса РФ). Другими словами, по ним так же, как и в бухгалтерском учете, начисление амортизации приостанавливается. Причем этот порядок действует в отношении объектов, амортизация по которым начисляется как линейным, так и нелинейным методом (ст. 259.1, 259.2 Налогового кодекса РФ).

Отметим, что при использовании нелинейного метода необходимо позаботиться об уменьшении суммарного баланса соответствующей амортизационной группы (подгруппы) на остаточную стоимость законсервированных объектов основных средств.

При расконсервации актива амортизация по нему начисляется в порядке, действовавшем до консервации. При этом срок полезного использования продлевается на период нахождения объекта на консервации.

Затраты на консервацию и содержание объекта

Для консервации объекта и его содержания в работоспособном состоянии организация может понести дополнительные расходы. Например, такие, как затраты на оплату труда работников, проводивших консервацию, на материалы для упаковки оборудования, на ремонт законсервированного оборудования и др.

В бухгалтерском учете расходы по проведению консервации и расконсервации, а также затраты на содержание законсервированных производственных мощностей и объектов включаются в состав прочих расходов:

ДЕБЕТ 91 субсчет «Прочие расходы»

КРЕДИТ 10 (20, 25, 26, 44, 69, 70)

– отражены затраты в составе прочих расходов.

В налоговом учете расходы, связанные с консервацией и расконсервацией производственных мощностей и объектов, в том числе затраты на содержание законсервированных производственных мощностей и объектов, включаются в состав внереализационных расходов. Основание – подпункт 9 пункта 1 статьи 265 Налогового кодекса РФ.

Данный вывод подтверждает и письмо Минфина России от 18 марта 2009 г. № 03-03-06/1/164.

Отметим, что для исключения риска разногласий с проверяющими об обоснованности подобных расходов предприятию лучше позаботиться о наличии таких документов, как:

1) смета расходов на проведение консервации и расходов на содержание законсервированного имущества. Основными статьями расходов по смете могут быть:

– затраты на оплату труда рабочих, непосредственно выполняющих работы по консервации объекта, охраны и т. п.;

– отчисления на социальные нужды во внебюджетные фонды;

– материалы, израсходованные на консервацию;

– услуги вспомогательного производства (ремонтная мастерская, автомобильный транспорт и т. п.);

– услуги сторонних организаций;

2) табели учета рабочего времени, ведомости по начислению заработной платы работникам, заказы-наряды на проведение консервации;

3) регистры налогового учета, подтверждающие расчет амортизации по объектам, обслуживающим законсервированное имущество;

4) акты приемки-передачи работ (услуг), выполненных сторонними организациями, и пр. Скачать

ЗАКОНСЕРВИРОВАНО ОБОРУДОВАНИЕ, КУПЛЕННОЕ В КРЕДИТ

На практике такие ситуации не редкость. Ведь очень часто предприятие для приобретения дорогостоящего оборудования привлекает кредиты. А вот как быть с процентами по таким кредитам, если оборудование переведено на консервацию? На этот вопрос ответили специалисты главного финансового ведомства в письме от 2 апреля 2007 г. № 03-03-06/1/204. Так, по их мнению, расходы в виде процентов по кредитам, выданным на приобретение оборудования, в период консервации учитываются при определении облагаемой базы по налогу на прибыль в составе внереализационных расходов. Но только в размере, не превышающем установленного статьей 269 Налогового кодекса РФ.

Рекомендуйте статью коллегам:В настоящее время многие предприятия вынуждены приостанавливать свою деятельность. В период такого временного простоя очень удобно вводить консервацию неэксплуатируемых транспортных средств, оборудования, технологических линий, машин и сооружений. Мало того что это позволит обеспечить наилучшую сохранность имущества, так еще и попутно будет достигнута, скажем так, экономия налоговых расходов. Это выгодно организациям, не планирующим завершить текущий год с прибылью. Но - обо всем по порядку.

В этой статье мы расскажем вам, как оформить консервацию простаивающих основных средств, как отразить эту операцию в бухучете и какие у нее будут налоговые последствия.

ОФОРМЛЕНИЕ КОНСЕРВАЦИИ ОБЪЕКТОВ ОС

Принимает решение о консервации объектов основных средств и утверждает порядок ее проведения руководитель организации (Приказ Минфина РФ от 13.10.2003 N 91н ). Чтобы определить перечень основных средств, подлежащих консервации, можно провести своего рода инвентаризацию. Для этого приказом назначается комиссия, ответственная за консервацию.

После этого руководитель издает приказ о консервации временно не используемого оборудования, техники. Унифицированной формы данного документа нет. Поэтому составить его можно в произвольной форме, приведя в нем перечень простаивающих основных средств, указав причину и срок их консервации. Забегая вперед, скажем, что для того, чтобы получить налоговую "экономию" расходов, нужно консервировать основные средства на срок, превышающий 3 месяца.

В инвентарных карточках основных средств (форма N ОС-6 (Постановление Госкомстата РФ от 21.01.2003 N 7 ) ) рекомендуем сделать отметку о переводе их на консервацию. Специальная графа для этого не предусмотрена. Сведения о консервации можно указать в разд. 4 карточки.

В акте, составляемом по завершении консервации, целесообразно привести перечень законсервированных основных средств с указанием их инвентарных номеров, первоначальной и остаточной стоимости, сумм начисленной амортизации, сроков полезного использования и сроков консервации.

Для целей налогообложения прибыли законсервированные основные средства исключаются из состава амортизируемого имущества. Правда, лишь в случае, когда срок консервации превышает 3 месяца (Статья 256 НК РФ ). При этом за счет уменьшения амортизационных отчислений увеличится налоговая база. Но если вы предвидите убытки, консервация позволит уменьшить их.

Нужно учитывать, что значение имеет фактический, а не предполагаемый период консервации. Если по решению руководителя оборудование было передано на консервацию на полгода, но уже через 2 месяца его по каким-либо причинам расконсервировали, вам придется доначислить амортизацию за эти 2 месяца.

После того как основное средство будет расконсервировано, вы продолжите начислять амортизацию в прежнем порядке. При этом срок полезного использования объекта нужно будет продлить на период консервации (Статья 256 НК РФ ).

Прекратить начисление амортизации по простаивающему оборудованию нужно с 1-го числа месяца, следующего за тем, в котором основные средства будут переданы на длительную консервацию. Вновь начать амортизировать данные объекты следует с 1-го числа месяца, следующего за месяцем расконсервации (Статья 322 НК РФ ).

Как выполнить эти требования, если основные средства амортизируются линейным способом, пояснять не нужно.

В случае же применения нелинейного метода амортизации в отношении объектов, подлежащих консервации, вам нужно поступить следующим образом. При определении суммарного баланса на 1-е число месяца, следующего за месяцем консервации, остаточную стоимость той амортизационной группы (подгруппы), к которой относится простаивающее оборудование, нужно уменьшить на его остаточную стоимость (Статья 259.2 НК РФ ). А в следующем месяце после расконсервации суммарный баланс, определяемый на 1-е число, нужно будет увеличить на остаточную стоимость оборудования (Статья 259.2 НК РФ ).

В случае перевода основного средства на консервацию на срок более 3 месяцев начисление амортизации нужно приостанавливать и в бухгалтерском учете (Приказ Минфина РФ от 30.03.2001 N 26н ). Законсервированные объекты вы должны продолжать учитывать на счете 01 "Основные средства", но обособленно. Иными словами, консервация простаивающего оборудования отражается в бухучете записью о переносе первоначальной стоимости по субсчетам, открытым к счету 01 "Основные средства": в дебет субсчета "Основные средства на консервации" с кредита субсчета "Основные средства в эксплуатации". Расконсервация оформляется обратной проводкой.

При составлении годовой бухгалтерской отчетности в приложении к бухгалтерскому балансу (форма N 5) (Приказ Минфина РФ от 22.07.2003 N 67н ) нужно привести информацию об основных средствах, переведенных на консервацию, по состоянию на начало и конец отчетного года.

Положения по бухучету не регламентируют, в какой момент нужно прекращать и возобновлять начисление амортизации по законсервированным объектам. Поэтому этот порядок нужно закрепить в учетной политике организации по бухучету. Установить его можно таким же, как и для целей налогового учета. То есть приостанавливать начисление амортизации со следующего месяца после консервации, а возобновлять - с месяца, следующего за месяцем расконсервации.

УЧЕТ "КОНСЕРВАЦИОННЫХ" РАСХОДОВ

Любые затраты на консервацию и последующую расконсервацию производственных мощностей, а также расходы на содержание имущества в период его консервации можно учесть при расчете налога на прибыль как внереализационные (Статья 265 НК РФ ).

В бухгалтерском учете такие "консервационные" затраты относятся к прочим расходам (Приказ Минфина России от 06.05.1999 N 33н ).

Перевод основного средства на консервацию - не повод восстанавливать ранее принятый к вычету НДС по объекту (Статья 170 НК РФ ) (<ПИСЬМО> ФНС РФ от 25.01.2006 N ММ-6-03/62@ ) (Письмо ФНС РФ от 20.06.2006 N ШТ-6-03/614@ ). А как быть со входным НДС по "консервационным" расходам? К сожалению, налоговики зачастую придерживаются мнения, что применять вычет по НДС нельзя, так как эти затраты не связаны с ведением облагаемых операций. Ведь законсервированное имущество не используется в производственной деятельности. Другой распространенный довод инспекторов таков: работы по консервации - это работы для собственных нужд, которые не облагаются НДС.

В большинстве случаев арбитры, причем из разных округов, встают на сторону организаций, разрешая вычет НДС (ПОСТАНОВЛЕНИЕ ФАС СЕВЕРО-ЗАПАДНОГО ОКРУГА от 04.04.2008 по делу N А56-51219/2006 ). При этом суды отмечают, что поддержание временно не используемых производственных мощностей в надлежащем состоянии относится к производственной деятельности предприятий. И если она облагается НДС, то вычет входного налога по "консервационным" расходам правомерен.

Между тем есть и пример судебного решения, в котором арбитры согласились с правомерностью позиции налогового органа (Постановление ФАС Северо-Западного округа от 06.09.2007 по делу N А05-13740/2006-13 ).

Как видим, арбитражная практика складывается неоднозначная. Поэтому, принимая решение, нужно взвесить все за и против: оценить размер вычетов НДС и возможные негативные последствия их применения.

НАЛОГ НА ИМУЩЕСТВО И ТРАНСПОРТНЫЙ НАЛОГ

Сразу скажем, что консервация основных средств не отразится на величине транспортного налога. Если вы переведете на консервацию, допустим, автомобиль, платить транспортный налог по нему придется. Ведь хоть в бухгалтерском и налоговом учете машина и законсервирована, она все равно будет состоять на учете в ГИБДД, а значит, являться объектом налогообложения (Статья 357 НК РФ ) (Статья 358 НК РФ ).

А вот налог на имущество при консервации, к сожалению, даже немного возрастет. Поясним почему. Для налога на имущество объект налогообложения - это основные средства (Статья 374 НК РФ ). А, как мы уже сказали, законсервированное имущество остается в составе основных средств. Выходит, нет никаких оснований не платить налог с его стоимости (Письмо Минфина РФ от 15 мая 2006 года N 03-06-01-04/101 ). Увеличение же налоговой нагрузки связано именно с тем, что организация приостанавливает начисление амортизации по законсервированным объектам. А это означает, что на протяжении всего срока консервации их остаточная стоимость не будет уменьшаться. Кроме того, поскольку срок полезного использования продлевается на период консервации, стоимость основных средств будет дольше участвовать в формировании базы по налогу на имущество.

Если консервация проводится с целью снижения плановых убытков, то важно помнить: для того чтобы "сэкономить" на затратах за счет амортизации простаивающего оборудования, консервировать основные средства нужно более чем на 3 месяца. Меньший срок не позволит приостановить начисление амортизации.

Полный текст статьи читайте в журнале "Главная книга" N 04, 2009

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.