Рейтинг: 4.5/5.0 (1811 проголосовавших)

Рейтинг: 4.5/5.0 (1811 проголосовавших)Категория: Бланки/Образцы

Различный контроль движения основных средств учреждения позволяет его руководству планировать и осуществлять правильные действия. Инвентарная карточка учета основных средств имеется на каждом предприятии и ведется бухгалтерией. Чтобы разобраться с существенным предназначением инвентарной карточки учета, рассмотрим ее исключительные особенности. По специальной прямой ссылке можно бесплатно скачать образец заполнения инвентарной карточки учета, и применить его в практике.

Итак, основные средства компании - это совокупность имущества, способного служить более 12 месяцев. Сюда можно отнести оборудование, позволяющее производить материалы, оказывать услуги, мебель, офисную технику, здания, автомобили и многое другое. Все эти предметы, материальные ценности подлежат фиксации на бумажном носителе информации, коим и является инвентарная бумага учета. Существует специальная разработанная форма ОС-6 и ее разновидности ОС-6а и ОС-6б. Ведение конкретной формы зависит от объема вносимой в нее информации.

Обязательные пункты инвентарной карточки учета основных средствДругие новости по теме:

Карточку открывают в день ввода основного средства в эксплуатацию. Эта дата должна совпадать с датой акта ОС-1 ( ОС-1а ).

В дальнейшем в карточку вносят соответствующие сведения:

– при внесении дополнительных сведений – акты ОС-2 . ОС-3 . ОС-4 . ОС-4а . о результатах переоценки основных средств.

Для чего нужен бухгалтерииИнвентарная карточка предназначена для учета всех операций с основным средством: содержит сведения о поступлении, перемещении, переоценке, проведении ремонта (реконструкции, модернизации), выбытии основного средства.

На каждый инвентарный объект заводится инвентарная карточка унифицированной типовой формы ОС-6, либо, при небольшом количестве объектов основных средств, осуществляется запись в инвентарной книге.

карточка учета основных средств", ОС-6 "Опись инвентарных карточек по учету основных средств", ОС-7 "Карточка учета Утверждена приказом Министра финансов Республики Казахстан от 19 марта 2004 г. N 128 Типовая форма N ОС-10 Коды

карточка учета основных средств", ОС-6 "Опись инвентарных карточек по учету основных средств", ОС-7 "Карточка учета Утверждена приказом Министра финансов Республики Казахстан от 19 марта 2004 г. N 128 Типовая форма N ОС-10 Коды

Скачать бланк инвентарной карточки ОС-6 — формат MS Word. Типовая форма № ОЗ-4 "Акт на списание автотранспортных средств". Типовая форма № ОЗ-6 "Инвентарная карточка учета основных средств".

Скачать бланк инвентарной карточки ОС-6 – ссылка.

Как заполнить форму ОС-6? Предлагаем вам инструкцию по оформлению инвентарной карточки для одного объекта. Скачать заполненный образец формы ОС-6 можно в конце статьи.

При поступлении объекта основных средств на него необходимо в обязательном порядке завести инвентарную карточку. Составляется она в единственном экземпляре. Отметка о заведении карточки делается в акте приема-передачи основного средства, на основании которого объект поступает на предприятие: форма ОС-1 для одного объекта ( скачать образец ОС-1), форма ОС-1а для зданий, сооружений ( скачать образец заполнения для ОС-1а), ОС-1б для групп объектов.

Заполняется инвентарная карточка на основании сведений, указанных в этих актах, а также на основании документации, приложенной к основному средству. Все дальнейшие действия, производимые с этим объектом подлежат отражению в заведенной на него форме ОС-6. Перемещение, реконструкция, модернизация, текущий и капитальный ремонт, переоценка, выбытие, списание – все это должно быть зафиксировано в бланке ОС-6. (Внутреннее перемещение основных средств выполняется на основании накладной форма ОС-2). Образец заполнения инвентарной карточки форма ОС-6

Полное название бланка: Инвентарная карточка учета основных средств. Типовая междуведомственная форма № ОС-7 или ОС-9, утверждена ЦСУ СССР 14 XII.1972 г. № 816.

Заполнение титульной части бланка унифицированной формы ОС-6 происходит аналогично заполнению титульного листа акта-приема передачи ОС-1, подробно это рассмотрено в этой статье.

Раздел 1. Сведения на дату передачи.

Заполняется для объектов, ранее уже использовавшихся. Записи выполняются на основании данных передающей стороны. Если основное средство новое, то раздел не заполняется.

В целом, этот раздел также повторяет первый раздел из формы ОС-1, его заполнение можно также посмотреть по ссылке выше.

Раздел 2. Сведения на дату принятия к бухучету.

Первоначальная стоимость – сюда включаются стоимость ОС, указанная в договоре, все сопутствующие затраты (на транспортировку, монтаж и пр.) без учета НДС. Эта стоимость будет отражена по дебету сч.01 «Основные средства».

Срок полезного использования – для новых ОС берется из Классификации основных средств в соответствии с амортизационной группой; для бывших в эксплуатации ОС — из общего срока полезного использования нужно отнять фактический срок эксплуатации из первого раздела формы ОС-6.

Вопрос по 1С Бухгалтерия 7.7: Где находится карточка ОС-6 (инвентарная карточка объекта)? Ни формы ОС-1а, ни формы ОС-6а в типовой бухгалтерии 7.7 нет.

Раздел 3. Переоценка.

Если два первых раздела инвентарной карточки заполняются на стадии поступления основного средства, то третий раздел оформляется в том случае, если проводится пересчет стоимости ОС – переоценка.

Каждый раз, проводя переоценку стоимости, нужно заполнять три графы:

Дата проведения процедуры пересчета;

Используемый коэффициент пересчета;

Восстановительная стоимость – новая стоимость, полученная в результате переоценки. Именно эта стоимость будет фигурировать по дебету сч. 01 до тех пор, пока не будет проведена очередная переоценка.

4. Сведения о приемке, перемещениях, выбытиях, списании ОС

Для каждой операции заполняется отдельная строка с указанием даты и номера документа, на основании которого выполняется операция. Например, списание происходит на основании акта списания ОС-4, ОС-4а или ОС-4б. Выбытие объекта в другую организацию – на основании акта приема-передачи.

«Справочно» заполняется в том случае, если владельцев основного средства несколько, указывается доля в процентах каждого из владельцев.

5. Изменение первоначальной стоимости ОС

Заполняется, если в процессе эксплуатации, проводится модернизация, реконструкция, достройка, дооборудование, частичная ликвидация основного средства. Все расходы по проведению указанных операций относятся на увеличение стоимости ОС. Сумма затрат, вид операции и документ-основание указываются в графах 1-5.

6. Затраты на ремонт

Затраты на текущий ремонт списываются на себестоимость продукции, товаров. Увеличение стоимости объекта при этом не происходит, поэтому ремонт выделен в отдельный раздел инвентарной карточки. Здесь также указывается вид ремонтных работ, документ, на основании которого они проводятся, и сумма сопутствующих затрат.

7. Характеристика ОС

В данном разделе инвентарной карточки дается более подробная характеристика объекту, такой раздел также есть в акте приема-передачи, поэтому можно воспользоваться его данными для заполнения характеристик об ОС.

Ответственное за ведение инвентарной карточки ОС-6 лицо подписывает заполненный бланк.

Пример заполнения инвентарной карточки основного средства можно посмотреть ниже.

Скачать образец заполнения бланка инвентарной карточки ОС-6 – ссылка. Инвентарная карточка ОС в 1С 7.7 Предприятии-не могу найти в конфигурации. Я. NEA. Не понял Форма ос6 вызывать можно из справочника ОС (кнопка внизу).

Инвентарная карточка ОС в 1С 7.7 Предприятии-не могу найти в конфигурации. Я. NEA. Не понял Форма ос6 вызывать можно из справочника ОС (кнопка внизу).

Инвентарная карточка по форме ос-6, если учитываете имущество. Постановлением госкомстата россии от г. 6 ст. 171 нк рф). N 7. Типовая межотраслевая форма n ос-6.21 января 2003

Главная >> Бланки документов >> Бланки по учёту основных средств >> Бланк унифицированной формы № ОС-6 - бланки инвентарных карточек и инвентарной книги учёта основных средств. Типовой договор подряда.

Главная >> Бланки документов >> Бланки по учёту основных средств >> Бланк унифицированной формы № ОС-6 - бланки инвентарных карточек и инвентарной книги учёта основных средств. Типовой договор подряда.

Главная » Полезное » Відповіді на питання читачів » Инвентарная карточка учета ос: обязательно ли переоформление. Типовая форма № ОЗ-6 «Інвентарна картка обліку основних засобів» утверждена приказом Госкомстата от 29.12.95 г. № 352.

Инвентарная карточка ведется в бухгалтерии на каждый объект или группу объектов. Утверждена приказом Министра финансов Республики Казахстан от 19 марта 2004 г. N 128. Типовая форма N ОС-7.

Инвентарная карточка ведется в бухгалтерии на каждый объект или группу объектов. Утверждена приказом Министра финансов Республики Казахстан от 19 марта 2004 г. N 128. Типовая форма N ОС-7.

Форма N ОС-6 "Инвентарная карточка учета объекта основных средств". Типовая проектная документация. Технологические описания оборудования и материалов.21 января 2003

Инвентарная карточка группового учета объектов основных средств >. Найти Прочие печатные формы (50). Типовые формы (39).

Инвентарная карточка группового учета объектов основных средств >. Найти Прочие печатные формы (50). Типовые формы (39).

Если, у Вас часто проводится модернизация и ремонты ОС, то инвентарная карточка - это очень удобно, там у Вас, будут отображены все операции с ОС кроме того из ВоБУ. "Типовая форма

Типовая межотраслевая форма № ОС-6 Утверждена постановлением Госкомстата России от 30.10.97 № 71а. Инвентарная карточка ведется в бухгалтерии на каждый объект или группу объектов.

Типовая межотраслевая форма № ОС-6 Утверждена постановлением Госкомстата России от 30.10.97 № 71а. Инвентарная карточка ведется в бухгалтерии на каждый объект или группу объектов.

Библиотека бланков, форм, отчетностей для Украины Типовая форма № ОЗ-6 Инвентарная карточка учета основных средств. Бланки Форма № ОС-6.

Инвентарная карточка учета основных средств (форма N ОС-6). Опись инвентарных карточек по учету основных средств (форма N ОС-7).

Инвентарная карточка учета основных средств (форма N ОС-6). Опись инвентарных карточек по учету основных средств (форма N ОС-7).

Размер файла. СКАЧАТЬ. Инвентарная карточка учета объекта основных средств, форма ОС-6. Типовая форма бизнес-плана. Лицензионное соглашение на программный продукт.

Все самые свежие бланки и формы бухгалтерской и налоговой отчетности. Для кого. для организаций при учете наличия объекта основных средств Документ, утвердивший форму: Постановление Госкомстата РФ от 21.01.2003 № 7 Инструкция: Скачать Форма

Во всеx случаяx поступления основныx средств на каждый объект составляется инвентарная карточка типовой формы ОС-6 (здания, сооружения), ОС-7 (машины и оборудование), ОС-8 (животные и зеленые насаждения), ОС-9 (групповая)

(форма N ОС-10). Форма применяется для регистрации инвентарных карточек, открываемых при аналитическом учете основных средств. Главный (старший) бухгалтер. Типовая междуведомственная форма N ОС-2.

(форма N ОС-10). Форма применяется для регистрации инвентарных карточек, открываемых при аналитическом учете основных средств. Главный (старший) бухгалтер. Типовая междуведомственная форма N ОС-2.

Скачать образец Бланка Инвентарной карточки учета ОС. Образец бланка инвентарной карточки учета объекта ОС можно скачать по ссылке: Скачать типовой образец формы в MS Excel!

Объединенная база типовых образцов договоров 2015. Cкачать образец документа «Инвентарная карточка учета объекта основных средств. Унифицированная форма N ОС-6» бесплатно.

Объединенная база типовых образцов договоров 2015. Cкачать образец документа «Инвентарная карточка учета объекта основных средств. Унифицированная форма N ОС-6» бесплатно.

Инвентарная карточка основного средства (форма ОС-6) находится в справочнике «Основные средства» (меню ОС – Основные средства). Выберите нужное основное средство.

Инвентарная карточка - это первичный документ, в котором отражается учет объекта основных средств (речь идет о форме ОС - 6), а Полезный совет. Типовую форму инвентарной карточки можно скачать на одном из сайтов бухгалтерии в интернете.

Инвентарная карточка - это первичный документ, в котором отражается учет объекта основных средств (речь идет о форме ОС - 6), а Полезный совет. Типовую форму инвентарной карточки можно скачать на одном из сайтов бухгалтерии в интернете.

Скачать бланк инвентарной карточки ОС-6 – ссылка. Как заполнить форму ОС-6? Предлагаем вам инструкцию по оформлению инвентарной карточки для одного объекта.

ОС-3 Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств. Карточка учёта материалов (типовая межотраслевая форма М-17) Карточка учёта материалов (типовая

Инвентарная карточка учета объекта основных средств форма ОС-6 заполняется при приеме нового объекта к учету. Заполняет ее бухгалтер на основании акта приема-передачи.

Инвентарная карточка учета основных средств бланк ОС-6 – скачать (excel).

В качестве примера мы заполнили форму ОС-6, скачать образец заполнения можно по ссылке в конце статьи.

Типовая форма ОС-6 заполняется на один конкретный объект основных средств. Если к учету принимается группа однородных объектов, то заполнять можно форму ОС-6б. Для малых предприятий разработана упрощенная форма ОС-6а, именуемая инвентарная книга.

Инвентарная карточка заполняется на объект основных средств бухгалтером при получении подписанного акта приема-передачи. При этом в бланке акта приема-передачи бухгалтер делает отметку о том, что заведена инвентарная карточка. Существует несколько форма акта приема-передачи: ОС-1 – при принятии к учету одного объекта, ОС-1а – при принятии к учету зданий и сооружений, ОС-1б – для группы объектов.

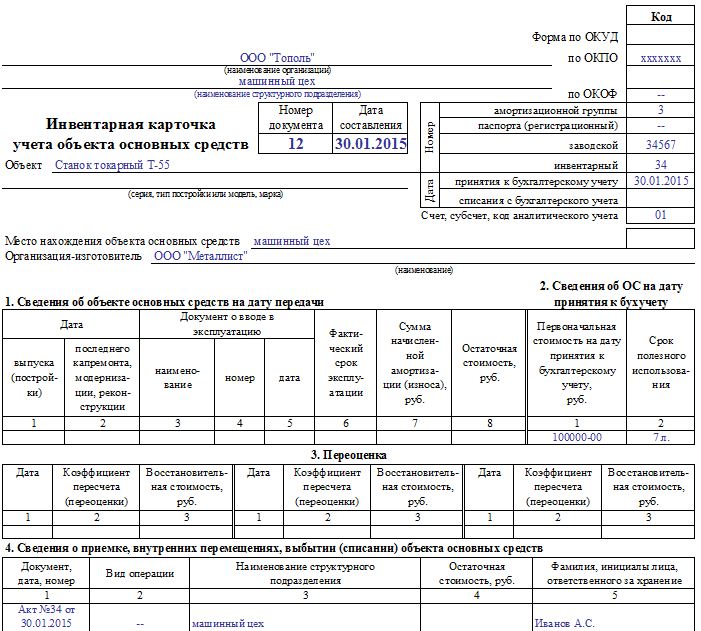

Образец заполнения инвентарной карточки учета основных средствФорма ОС-6 заполняется с двух сторон.

На лицевой стороне бланка указывают название организации и структурного подразделения, куда принят объект, заполняют сведения о наименовании объекта, амортизационной группе, к которой он принадлежит, заводской, инвентарный и паспортный номера основного средства. Также ставится дата принятия к учету и номер счета, на котором будет числиться объект (сч. 01).

В первом разделе бланка ОС-6 заполняют сведения об основном средстве на дату передачи. Эти данные переносят из первого раздела акта приема-передачи в случае, когда объект ранее использовался. Если приобретен новый объект, то заполнять данный раздел не нужно.

Во втором разделе инвентарной карточки заполняют сведения на дату принятия к учету, указывают первоначальную стоимость объекта (сумма всех затрат) и срок полезного использовании.

В третьем разделе отражаются сведения о проведенных переоценках, раздел заполняется в процессе эксплуатации основного средства. Переоценка заключается в пересчете стоимости объекта для того, чтобы она соответствовала реальным рыночным ценам. После каждой проведенной переоценки вносят запись в третий раздел инвентарной карточки о дате ее проведения, коэффициенте пересчета, а также полученной восстановительной стоимости.

В четвертый раздел вносят сведения о любых перемещениях объекта основных средств, здесь отражают внутренние перемещения, выбытия из организации, списание. Основанием для внесения записи в данный раздел инвентарной карточки является акт приема-передачи, акт списания (ОС-4 для одного объекта, ОС-4а для автотранспортных средств, ОС-4б для группы объектов).

В пятом разделе формы ОС-6 отражают сведения о проведенных операциях, в результате которых изменилась стоимость основного средства. Такими операциями могут выступать модернизация, реконструкция, достройка, дооборудование. Записи вносятся на основании подтверждающих документов, например, акта о сдаче-приемке модернизированного, реконструированного объекта основных средств форма ОС-3, бланк и образец которого можно скачать здесь .

В шестом разделе бланка инвентарной карточки отражаются сведения о затратах на ремонт.

В седьмой раздел ОС-6 заносится индивидуальная характеристика объекта основных средств: содержание драгоценных металлов, наименования конструктивных элементов и др. Данные для заполнения данного раздела инвентарной карточки можно взять из аналогичного раздела акта приема-передачи.

Заполненную инвентарную карточку объекта основных средств подписывает ответственный бухгалтер.

На нематериальные актива заводится карточка учета нематериальных активов по форме НМА-1 .

Инвентарная карточка основных средств образец заполнения ОС-6 – скачать .

конкретно этим документом предусмотрена унифицированная форма ос-6 инвентарная карточка учета объекта главных средств.  Записи при приеме-передаче выполняются на основании актов о приеме-передаче объектов главных средств (формы n ос-1, n ос-1а, n ос-1б) и.

Записи при приеме-передаче выполняются на основании актов о приеме-передаче объектов главных средств (формы n ос-1, n ос-1а, n ос-1б) и.

Применяется для учета наличия объекта главных средств, а также учета. Дата карточки должна соответствовать моменту принятия к учету объекта главных средств (отражению по дебету счета 01 главные средства), а также дате акта формы ос-1. Бухгалтерский учет объектов главных средств, которые имеются в наличии на предприятии, а.

Инвентарная карточка учета объекта основных средствКак только объект главных средств поступает в компанию, то этот факт фиксируется особым документом инвентарная карточка (форма ос-6).

Также при заполнении карточки употребляют сведения из сопроводительных документов, к примеру технических паспортов заводов-изготовителей. Записи в ней делаются на основании акта о приеме-передаче объекта главных средств и других документов (к примеру, технического паспорта и т. С года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются неотклонимыми к применению.

Унифицированная форма ос-6 инвентарная карточка учета объекта осN 1) заполняем новейшую инвентарную карточку и инвентарную книжку учета главных средств (коробецкая и. Ос, при этом заводить их рекомендуется в том числе и на оплаченные объекты (п. Наименование конструктивных частей и других признаков, нравизующих объект данный документ доступен в коммерческой версии системы консультантплюс.

Объектов главных средств выбытие главных средств (проводки, примеры) учет аренды главных средств.

Объектов главных средств выбытие главных средств (проводки, примеры) учет аренды главных средств.

Раздел 1 заполняется на основании данных, отраженных в разделе 1 акта формы ос-1 и имеющих информационный нрав для объектов главных средств, бывших в эксплуатации. Она создается тогда, когда совершается какая-или деятельность с основным средством (с начала приема на учет). Записи при приеме-передаче выполняются на основании актов о приеме-передаче объектов главных средств (форма ос-1) и сопроводительных документов (технических паспортов заводов-изготовителей и др.

19, место нахождения объекта главных средств. не считая того, существует возможность, что сотрудник, ответственный за ведение карточек, на момент проверки уже не работает в организации. тут фиксируется информация на базе документации актов приемы передачи, списания и других. В нашем примере организация произвела дооборудование стола, что и было отражено в обозначенном разделе карточки.

Настоящую форму можно распечатать из редактора MS Word (в режиме разметки страниц), где настройка параметров просмотра и печати устанавливается автоматически. Для перехода в MS Word нажмите кнопку  .

.

Настоящую форму можно распечатать из MS Excel, где настройка параметров просмотра и печати устанавливается автоматически. Для перехода в MS Excel нажмите кнопку  .

.

Статьей 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" с 1 января 2013 года требование об использовании унифицированных форм первичной учетной документации упразднено.

Таким образом, с 01.01.2013 настоящая форма может быть использована только в качестве примерной.

Формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

Унифицированная форма N ОС-6

Утверждена постановлением Госкомстата России

от 21.01.2003 N 7

Чтобы фиксировать все операции с основным средством, предназначена инвентарная карточка учета объекта основных средств (форма ОС-6). По каким правилам этот документ нужно оформлять?

Для чего нужна инвентарная карточка учета основных средств (ОС-6), и кто ее ведетИнвентарная карточка учета объекта основных средств (форма ОС-6) содержит сведения о поступлении, перемещении, переоценке, проведении ремонта (реконструкции, модернизации), выбытии основного средства.

Она составляется на каждый объект в одном экземпляре. Оформляет документ сотрудник, ответственный за учет основных средств. Он же карточку подписывает.

Малые предприятия вместо карточки ОС-6 ведут инвентарную книгу по форме ОС-6б.

Как инвентарная карточка учета объекта основных средств (форма ОС-6) заполняетсяКарточку открывают в день, когда основное средство вводят в эксплуатацию. Эта дата должна совпадать с датой акта ОС-1 (ОС-1а).

В дальнейшем в карточку вносят соответствующие сведения:

– при перемещении основного средства – в день, когда составлен акт ОС-2;

– при переоценке – в день, когда составлен акт о результатах переоценки основных средств;

– при ремонте, модернизации, реконструкции – в день, когда составлен акт ОС-3;

– при выбытии – в день, когда составлен акта ОС-1 (при продаже основного средства), ОС-1а (при продаже здания), ОС-4 (при списании пришедшего в негодность основного средства), ОС-4а (при списании пришедшего в негодность автотранспортного средства).

Соответственно, оформляют карточку по данным акта ОС-1 (ОС-1а), а дополнительные сведения вносят по данным актов ОС-2, ОС-3, ОС-4, ОС-4а, о результатах переоценки основных средств.

Инвентарная карточка учета объекта основных средств (форма ОС-6) образецКак мы уже сообщали, Госкомстат России своим постановлением от 21.01.2003 № 7 утвердил новые формы первичных документов по учету основных средств. В прошлом номере мы рассказывали, как заполнить акт о приеме-передаче объекта основных средств по форме ОС-1. На этот раз речь пойдет об инвентарной карточке учета объекта основных средств (форма ОС-6) и группы таких объектов (форма ОС-6а), а также об инвентарной книге учета объектов основных средств (форма ОС-6б).

Напомним, что новые формы «первички» заменили собой те, которые были утверждены постановлением Госкомстата России от 30.10.97 № 71а. Новые формы, как, впрочем, и прежние, должны применять все организации, кроме кредитных и бюджетных. Первичные документы, оформленные ранее, переделывать не нужно.

Инвентарная карточка учета объекта основных средств и группы объектов основных средствВ инвентарной карточке по форме ОС-6 отражается информация об объекте основных средств -- о принятии его к учету, перемещении внутри организации, реконструкции, модернизации, капитальном ремонте, а также о выбытии или списании.

Карточка заполняется в одном экземпляре. Записи в ней делаются на основании акта о приеме-передаче объекта основных средств и других документов (например, технического паспорта завода-изготовителя и т. п.). Если к учету принята группа основных средств, на них оформляется одна инвентарная карточка по форме ОС-6а.

Как мы уже говорили в прошлом номере, общие правила заполнения «первички» по учету основных средств не изменились. Ее можно оформить от руки или на компьютере. Если необходимо, формы можно дополнить новыми реквизитами (тогда это нужно зафиксировать в учетной политике для целей бухучета). Удалять существующие реквизиты нельзя. Форматы бланков, равно как и размер граф и строк, можно изменять.

Рассмотрим, как заполнить форму ОС-6, на примере. Для этого воспользуемся условиями примера из статьи «Новые формы учета “первички” по учету основных средств», опубликованной в прошлом номере журнала.

Пример 1В марте 2003 года ЗАО «Альфа» приобрело в магазине компьютер стоимостью 20 000 руб. Компьютер введен в эксплуатацию 20 марта и учитывается как один инвентарный объект основных средств. Срок его полезного использования для целей бухгалтерского и налогового учета «Альфа» установила на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2002 № 1, -- 40 месяцев. Амортизация начисляется линейным способом.

Напомним, что члены приемочной комиссии, назначенные приказом руководителя «Альфы», должны составить акт по форме ОС-1 в одном экземпляре. Оформленный акт вместе с технической документацией (в данном случае это паспорт и инструкция по эксплуатации) передается в бухгалтерию и утверждается руководителем «Альфы».

Бухгалтер должен сделать в акте отметку о приеме компьютера на учет. Для этого на третьей странице акта в поле «Отметка бухгалтерии» он указывает номер и дату открытия инвентарной карточки учета компьютера. Как бухгалтер «Альфы» должен заполнить карточку. (см. далее)

Сдаем отчетность за 3 квартал без ошибок и с первого раза: Инвентарная книга учета объектов основных средствНазначение книги в целом аналогично назначению инвентарной карточки, с той лишь разницей, что книга предназначена для малых предприятий. Госкомстат России предоставил им право вместо отдельной карточки на каждый объект основных средств вести одну-единственную инвентарную книгу.

Как вы знаете, критерии, которым должно удовлетворять предприятие, чтобы считаться малым, приведены в Федеральном законе от 14.06.95 № 88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации». Статья 3 закона гласит, что к малым относятся предприятия, удовлетворяющие трем критериям:

Правила заполнения инвентарной книги совпадают с правилами оформления инвентарной карточки. Рассмотрим это на примере.

Пример 2В 2003 году ЗАО «Квант», являющееся малым предприятием, приобрело:

Срок полезного использования всех перечисленных основных средств для целей бухгалтерского и налогового учета малое предприятие установило на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2002 № 1:

Амортизация начисляется линейным способом.

5 мая 2003 года малое предприятие продало факсимильный аппарат другой организации (акт о приеме-передаче от 05.05.2003 № 1).

Поступление и выбытие основных средств бухгалтер «Кванта» должен отразить в инвентарной книге так, как это показано на далее.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое