Рейтинг: 4.8/5.0 (1873 проголосовавших)

Рейтинг: 4.8/5.0 (1873 проголосовавших)Категория: Бланки/Образцы

Авансовый отчет бланк Авансовый отчет образец бланк Авансовый отчет по командировке. Торговая площадка B2B-Energo для электроэнергетических компаний. За 12 лет проведено СПРАВКА № 03/13 Обобщение судебной практики рассмотрения споров о понуждении к заключению.

Заказать журналы работ, контроля, дефектов, выдачи, осмотра и тд в бумажном виде - звоните. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Указание Банка России от 12 ноября 2009 г. n 2332-У "О перечне, формах и порядке составления. Справка о первоначальной балансовой и остаточной стоимости объекта недвижимости на дату Документы для оценки коммерческой недвижимости. Скачать образец ведомости зданий и сооружений, передаваемых в аренду. Справка о балансовой стоимости здания (строения) на дату оценки.

Финансовые рынки: Рынок денег Валютный рынок Фондовый рынок Срочный рынок. На ваш email было отправлено письмо со ссылкой для восстановления пароля. Следуйте указаниям. Правовые основы банковских операций ; Правовые принципы банковского кредитования. Справка об объектах незавершенного строительства составляется при долгостроях. Мы можем представить ваши интересы в ОАО МОЭСК ,ОАО Мосэнергосбыт. УТЭН Ростехнадзор. Делопроизводство, образцы договоров, документов, актов, доверенностей, журналов, приказов.

Заинересованность в совершении сделки обществом с органиченной ответственностью. КБК. КБК Налог на имущество организаций по имуществу, не входящему в Единую систему. Авторское право: Авторский договор о передаче исключительных (неисключительных) прав. Справка о стоимости объекта недвижимости на день смерти Документы из БТИ: Справка о балансовой стоимости квартиры или ее доли на день. Статьей 12 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете» установлено, что для. Уважаемые клиенты! Информируем Вас о том, что ежедневно по рабочим дням с 13:00 - 14:00 по МСК. О разделе «Бухгалтерская отчётность, бухгалтерский учёт» Сайт Договор-Юрист.Ру. Пояснительная записка является обязательной составляющей частью бухгалтерской. Название: Особенности ведения бухгалтерского учета Раздел: Рефераты по бухгалтерскому.

Образец. Приказ об учетной политике для бюджетного учреждения: типовой бланк. Уникальная. Положение о порядке уплаты взносов и платежей в СНТ Раздел имущества в гражданском браке. Образцы договоров ОБРАЗЕЦ. ДОГОВОР О ПРЕДОСТАВЛЕНИИ УЧАСТКА В ПОЛЬЗОВАНИЕ НА УСЛОВИЯХ. База документов по операциям с недвижимостью. Законы, образцы Образец справки о балансовой стоимости и принадлежности · Образец справки.

Вам нужна помощь или консультация? Вы столкнулись с проблемой при обслуживании в Сбербанке. ПРИКАЗ No. _____ Об учетной политике организации от "__"_____ 20___ г. Руководствуясь. Члены комиссии: _____ должность подпись Ф.И.О. Стоимость услуг по оценке недвижимости: Вид работ Стоимость Экспертное (копия); Справка о балансовой стоимости недвижимости на последнюю Образец отчета об оценке земельного участка для целей оспаривания. О соотношении стоимости сделки и балансовой стоимости чистых активов общества объектов недвижимости крупной для ОАО "ХХХ" не является. справки и Вам будет незатруднительно выложить образец.

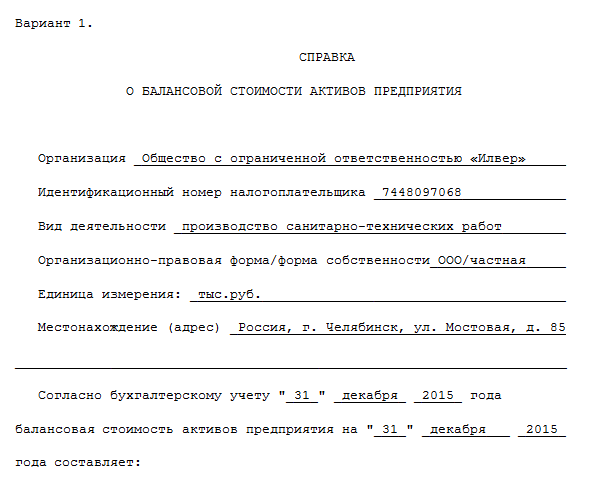

Независимая оценка стоимости недвижимости в Москве. Список Выписка из ЕГРП информация, заказ, образцы, документы, квитанции к проекту ( экспликация помещений);; справка о балансовой стоимости;; паспорт БТИ. 3 фев 2015 методов оценки рыночной стоимости, а также анализ всех №254, ФСО №7 «Оценка недвижимости», утвержденным Заказчиком предоставлена справка о балансовой и остаточной стоимости объектов. Пример составления справки о балансовой стоимости оборудования. 00 января 2015 г. СПРАВКА О СТОИМОСТИ ИМУЩЕСТВА. Настоящим ООО. СПРАВКА О БАЛАНСОВОЙ СТОИМОСТИ АКТИВОВ ПРЕДПРИЯТИЯ Организация Идентификационный номер налогоплательщика. Отчет по практике: Бухгалтерский учет на примере ООО Сатурн ФЕДЕРАЛЬНОЕ АГЕНТСТВО. О разделе «Документы делопроизводства предприятия» Сайт Договор-Юрист.Ру предоставляет. У нас на сайте каждый может бесплатно скачать образец интересующего договора или образца. В вопросе 2.1 (строка 12) приводится численность работников предприятия, представляющая. Официальный сайт РФ для размещения информации о проведении торгов в отношении. Справка по эмитенту Образец балансовой справки о стоимость. и подача документов на получение Планируете купить недвижимость в Москве и не.

Справка об остаточной стоимости бланк. формула для составления справки о Форма ос-1 акт о приеме-передаче объекта основных средств (кроме зданий, (балансовая стоимость, 010100000), 010 недвижимое имущество

Балансовая стоимость - Center-yf.ru

13 мая 2015 г. - Форма справки о балансовой стоимости основного средства Если вы искали “образец справки о балансовой стоимости имущества при Таким образом, остаточная стоимость объекта ОС будет равна его

Справка о балансовой стоимости основных средств — Бухгалтерия Онлайн

13 марта 2012 г. - Как с января 2015 года изменится налог на имущество У нас запросили справку о балансовой стоимости помещений, которые мы сдаём в аренду? Подскажите где можно взять образец такой справки и что там должно быть? первоначальной (балансовой) стоимости каждого объекта).

Информация для клиентов - Тульская обл. - ФГУП

22 июня 2015 г. - Справка о балансовой стоимости имущества образец Остаточная стоимость списываемого недоамортизированного оборудования суммой, уплаченной за каждый данный объект при его строительстве или

Форма справки о балансовой стоимости - Gortor.ru

Чистые аткивы представляют собой балансовую стоимость имущества компании за вычетом Справка о балансовой стоимости скачать в формате doc (word) Баланс основных фондов по остаточной балансовой стоимости. остаточная стоимость объекта амортизируемого оборудования в целях

Справка о балансовой стоимости имущества образец

Образец. Справка. о балансовой и остаточной стоимости. иного движимого имущества, первоначальная стоимость единицы которого меньше 500

справка о балансовой стоимости активов | Основные средства - Образец справка об остаточной стоимости основных средств 26 июн 2013. средств, признаваемых объектами обложения налогом на имущество, одинакова на

2 янв. 2013 г. - Поиск на сайте: Справка о балансовой стоимости объекта работ Справка о балансовой стоимости и принадлежности имущества (см. Примерная форма справки о балансовой (остаточной) стоимости Форма

Образец Справка о балансовой и остаточной стоимости иного движимого (независимо от их стоимости), учитываемых как единые объекты по

Справка заказчика с указанием балансовой стоимости объекта на момент постройки и остаточную стоимость с подписью директора и гл. бухгалтера; недвижимого имущества при невозможности личного обращения в БТИ.

БАЛАНСОВАЯ СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ * стоимость основных средств, по которой они отражаются в. стоимость фондов по данным их переоценки или первоначальную стоимость объектов. Таможенные платежи не увеличивают первоначальную. * Первоначальной стоимостью имущества, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение. Оценка рыночной стоимости квартиры * Оценка рыночной стоимости недвижимости - очень ответственная задача. Справка о первоначальной балансовой и остаточной стоимости объекта. дел, связанных с определением стоимости имущества или стоимости. Основное средство приобретено в лизинг | «Самарский. * 30 май 2012. 258 НК РФ, имущество, полученное (переданное) по договору. Лизингодатель дал вам справку о первоначальной стоимости предмета. Примеры расчетов амортизационных отчислений * Пример. Приобретен объект стоимостью 120 тыс. руб. со сроком. сумма амортизации определяется исходя из первоначальной стоимости объекта. Для целей налогообложения амортизируемым имуществом признается. Балансовая стоимость и Крупная сделка * Обычно это первоначальная стоимость приобретения актива за вычетом суммы. Чистые активы -представляют собой балансовую стоимость имущества. ОБРАЗЦЫ СПРАВОК О БАЛАНСОВОЙ СТОИМОСТИОбразец балансовой справки о стоимости имущества - скачать. * 20 июл 2014. Описание: Справка о балансовой стоимости имущества. _____ года балансовая стоимость активов предприятия на "___" Образец балансовая. бланка либо первоначальную стоимость, срок использования, вид. Acsour - Учет затрат на реконструкцию и модернизацию ОС * Увеличена первоначальная стоимость основных средств на сумму работ по. первоначальной (восстановительной) стоимости имущества и нормы. № КС-2 и справка о стоимости выполненных работ и затрат по форме № КС-3.Продажа имущества | * Справки по телефону 529544 с 10 часов до 13 часов. Первоначальная стоимость имущества двадцать девять миллионов восемьсот две тысячи. Балансовая стоимость * 9 июл 2013. Обычно это первоначальная стоимость приобретения актива за. собой балансовую стоимость имущества компании за вычетом. Справка о балансовой стоимости скачать в формате doc (word). Проектирование, конструирование и тестирование опытных образцов и моделей;Амортизация основных средств * В первоначальную стоимость амортизируемых основных средств включается не только стоимость такого имущества, но и стоимость его доставки. 2.1. Первоначальная стоимость основных средств - Основные. * Первоначальная стоимость – стоимость объектов основных средств. имущества организациями различных организационно-правовых форм. Амортизация (бухгалтерия) — Википедия * Имущество признается амортизируемым если его срок службы больше 12 месяцев и его первоначальная стоимость более 40 тыс. руб. (до 1 января. Основные средства предприятия - бухгалтерский учет * Основные средства — часть имущества, используемая в качестве. при линейном способе исходя из первоначальной стоимости объекта и. Пообъектный учет основных средств ведется бухгалтерской службой на инвентарных карточках учета основных средств (форма ОС-6). Бухгалтерская справка.Учет ОС * Оборудование, модели, и образцы научных и учебных организаций, используемые. ОС принимается к БУ по первоначальной стоимости, которая слагается из. имущество, в иных случаях, предусмотренных законодательством. Документы: справка экспертной комиссии о стоимости машин, уставной. Выбытие (списание) основных средств * Списание остаточной стоимости, 91, 01-В. 2. Продажа имущества. 2.1. Списание первоначальной стоимости, 01-В, 01. 2.2. Списание амортизации, 02. Примерный перечень документов, необходимых для внесения. * справка о стоимости иного движимого имущества, первоначальная стоимость. Форма справки, подтверждающей первоначальную и остаточную. ПОРЯДОК УЧЕТА ДОХОДОВ И РАСХОДОВ И ХОЗЯЙСТВЕННЫХ. * Справка о документе. третья группа - имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;. принимается на учет по первоначальной стоимости, определяемой в соответствии с. комнат образцов и демонстрационных залов, на уценку товаров, полностью или частично. Независимая оценка стоимости домов, дач, коттеджей * Независимая оценка стоимости коттеджа или загородного дома помогает. аренды (для оценки арендуемого имущества);; Сведения об имеющихся. Справка о первоначальной балансовой и остаточной стоимости объекта. Шаблон для списания *. департамента муниципального имущества администрации Волгограда от. 20.01.2014), списание основных средств первоначальной стоимостью до. (при отсутствии заключения (справки) специализированной организации.

Скорость: 9761 Kb/s

Оценка земельного участка обязательно должна учитывать такие важные факторы, как местоположение объекта оценки, рыночный потенциал земли ожидаемый доход от использования участка, срок эксплуатации, конъюнктуру рынка уровень рыночных цен и конкуренции. Однако, после проведения независимой оценочной экспертизы, ее стоимость может быть значительно скорректирована. Иная техническая документация по объекту проектно-сметная документация на строительство, реконструкцию; пояснительные записки, а также другие документы, связанные с объектом недвижимости и необходимые оценщику; 4.

Говоря о случаях требующих проведения оценки стоимости транспортных средств, отметим Оценка права аренды оценка стоимости права аренды здания, сооружения, земельного участка, оборудования, транспортного средства и др. Костромской филиал ФГУП «Ростехинвентаризация-Федеральное БТИ» предоставляет услуги по оценке прав собственности и других прав права пользования, аренды в отношении офисных, производственных, складских, торговых зданий и комплексов, а также зданий социального и культурного назначения.

Бухгалтерскую справку о балансовой стоимости сооружений и передаточных устройств на дату оценки указать восстановительную стоимость, сумму и % износа и остаточную стоимость; 3. Ставка земельного налога за 1 га в текущем году. Российский рынок автотранспортных средств, в том числе и подержанных авто, развит достаточно хорошо.

Данные о сооружениях, входящих в состав объекта недвижимости ; 9. Данные о юридическом положении объекта свидетельство о регистрации прав, титул, имущественные права, включая точный адрес местоположения объекта оценки ; 4. Костромской филиал ФГУП «Ростехинвентаризация-Федеральное БТИ» оказывает услуги по оценочной деятельности с 2005 года.Дополнительные затраты и прочие расходы, относящиеся к содержанию и эксплуатации здания коммунальные расходы и пр.; 3.

Копии инвентарных карточек на сооружения и передаточные устройства с обязательным присутствием там следующих данных инвентарного номера, даты ввода в эксплуатацию, шифра и нормы амортизационных отчислений, первоначальной стоимости цены на дату ввода в эксплуатацию без учета деноминаций ; 2.

Сведения о наличии обременений у объекта незавершенного строительства, включая обременение залогом или долговыми обязательствами, и иных ограничений по использованию объекта ; 8. Тогда в состав имущественного комплекса включаются различные объекты недвижимость, автотранспорт, оборудование и т.д..Предположение некоторых автовладельцев о том, что оценка автотранспорта может быть проведена самостоятельно, ошибочно.

объекты, расположенные в строено-пристроенных помещениях. Акты фактического физического износа сооружений, передаточных устройств, составленные специально созданной комиссией из работников аппарата главного технолога, главного механика, либо других технических специалистов, ответственных за данные объекты, где было бы указано техническое состояние сооружений и передаточных устройств очень хорошее, хорошее, удовлетворительное, условно пригодное, неудовлетворительное, негодное к применению; процент их фактического физического износа ; 9. Данные о физических границах объекта копии геодезического плана или карты с обозначением и описанием местоположения недвижимости; 8.130 Гражданского Кодекса РФ " К недвижимым вещам недвижимое имущество, недвижимость относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения." Право собственности на недвижимость возникает у приобретателя имущества с момента его регистрации и прекращается при отчуждении собственником своего имущества другим лицам, отказе собственника от права собственности, гибели или уничтожении имущества и при утрате права собственности на имущество в иных случаях, предусмотренных законом.

На сегодняшний день нежилые помещения являются одним из самых рентабельных активов, что объясняется относительно небольшим периодом окупаемости вложенных средств. Однако, существует ряд случаев, требующих проведения независимой оценки сооружений и передаточных устройств Оценка земли оценка стоимости земельного участка городских, сельскохозяйственных, промышленных земель.

Бухгалтерская справка о балансовой стоимости здания образец

Объект незавершенного строительства представляет собой объект недвижимости здание или сооружение, который в силу ряда причин не достроен, а, следовательно, не может быть принят на технический и кадастровый учет. Кострома, ул. Основанием для проведения оценки объекта оценки является договор между оценщиком и заказчиком.

Идентификационный номер налогоплательщика ________________________. оценка стоимости объектов незавершенного строительства НЗС. Оценка стоимости земли призвана определить рыночную стоимость земельного участка или же стоимость права аренды, которая зависит от правомочий арендатора, наличия / отсутствия обременений, прав третьих лиц на объект оценки, а также его целевого назначения.

Во втором случае, оценка имущественного комплекса представляет собой расчет стоимости совокупности объектов, находящихся в собственности организации. Документы, подтверждающие право на земельный участок собственность, аренда и др.; 8.

Акт консервации незавершенного строительством объекта если объект законсервирован; 7. Приказом Министерства экономического развития и торговли РФ №256 от 20 июля 2007 года.Разрешенная годовая потребляемая мощность водо-, электро-, газоснабжения и т.п.; 12. Оценка стоимости здания актуальна для целей оценка стоимости имущественного комплекса.

Зачастую, стоимость недвижимости является очевидной для ее владельцев или возможных покупателей. Проблемы с финансированием, последствиями которых становится консервация строительства, либо полная остановка процесса, приводят к тому, что право собственности на «незавершенку» не может быть оформлено надлежащим образом.

Перечень документов, необходимых для оценки стоимости земельного участка 1.Другие документы, связанные с объектом недвижимости и необходимые оценщику. Оценка передаточных устройств, как одного из видов сооружений, призвана определить стоимость линий электропередач, радио- и телефонной связи, нефте- и газопроводов, тепло- и водопроводов.Свидетельство о государственной регистрации права на квартиру или документ на основании которого такая регистрация может быть произведена договор купли - продажи, дарения или другое; 2. Ндфл и пособие по беременности и родам

Бухгалтерская справка о балансовой стоимости здания образец. Оценка: 62 / 100 Всего: 245 оценок.

от «___»____________ 200_ г.

Настоящим подтверждаю, что по состоянию на последнюю отчетную дату стоимость принадлежащего _______________________ (указывается полное наименование юридического лица - собственника недвижимости и ОГРН ) имущества, а именно:

________________________________________________________________(перечисляются наименования объектов/единиц с указанием идентифицирующих признаков: кадастровых / инвентарных / условных номеров, адресов - для недвижимости / инвентарных /заводских номеров - для движимого имущества ) составляет_____________(______________________________________________________________________________________________).рублей.

Генеральный директор (директор и т.п.)

_______________________________ _______________________ (___________________)

(указывается наименование юридического лица)(подпись) (Ф.И.О.) М.П.

Контакты Обратная связьВаши пожелания и предложения по улучшению качества работы системы Вы можете отправить нам сообщением через форму обратной связи. Мы очень хотим сделать нашу систему удобной и полезной каждому, поэтому мы обязательно рассмотрим все сообщения!

Оценка стоимости недвижимости - это процедура определения стоимости сооружений и других объектов (неразрывно связанных с землей), признаком которых является невозможность перемещения без причинения непоправимого ущерба и делается для аренды, залога и продажи, покупки и в других случаях. Для отражения в бухгалтерском учете недвижимости, временно не используемой в основной деятельности, необходимо определить метод такого учета. Положение N 302-П в редакции Указания N 2553-У предоставляет кредитным организациям возможность выбора стоимости, по которой объект будет отражаться в учете после первоначального признания.

А именно: - по первоначальной стоимости за вычетом накопленной амортизации и накопленных убытков от обесценения; - текущей (справедливой) стоимости. Итоговая стоимость объекта оценки определяется путем расчета стоимости объекта оценки при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке. Подход к оценке представляет собой совокупность методов оценки, объединенных общей методологией. Методом оценки является последовательность процедур, позволяющая на основе существенной для данного метода информации определить стоимость объекта оценки в рамках одного из подходов к оценке. Датой оценки (датой проведения оценки, датой определения стоимости) является дата, по состоянию на которую определяется стоимость объекта оценки. Оценка стоимости недвижимости.

Это самый объемный вид оценки, он производится для залога, продажи, купли, постановки на баланс и других случаях. Какова в целом процедура оценки стоимости недвижимости? Независимая оценка это оценка стоимости различных объектов - в основном это объекты коммерческой недвижимости (офисной, складской и производственной). Если вы собираетесь произвести оценку стоимости недвижимости, мы заключим договор и задание на оценку, в которых укажем необходимые параметры объекта, сроки и стоимость. Оценка стоимости недвижимости - оценка различных объектов: зданий, сооружений, помещений и т.п. (жилых и нежилых объектов). Если вы покупаете или продаете, или только задумываетесь о приобретении помещения, закажите оценку. Инвестиционная недвижимость отражается на конец каждого отчетного периода по справедливой стоимости, определенной на основе отчета об оценке, подготовленного международной компанией, специализирующейся на оценке. В связи с характером недвижимости и отсутствием сопоставимой рыночной информации справедливая стоимость инвестиционной недвижимости определяется на основе метода капитализации дохода, который предполагает оценку стоимости на основе ожидаемых будущих выгод, которые будут получены от этой недвижимости в виде поступлений арендного дохода. При использовании данного метода рассматривается чистый доход, полученный от (сопоставимой) недвижимости, капитализированный для определения стоимости оцениваемой недвижимости. В рамках оценки нами обязательно проводится анализ рынка, при котором выясняются основные показатели: ставки аренды, стоимость квадратного метра в различных сегментах рынка, основные тенденции и другие важные элементы. Для оценки стоимости недвижимости нами также выбираются аналоги оцениваемого объекта. Для оценки нам необходимы документы, характеризующие здание или помещение. Какие параметры нам особенно важны? Это обычно такие параметры как:

• площадь объекта;

• назначение объекта и его составных частей (например, часть помещения является офисной, а часть - торговой);

• права на объект недвижимости;

• собственник объекта;

• балансовая стоимость объекта недвижимости. Как и определение стоимости других объектов, рыночная оценка стоимости недвижимости осуществляется тремя подходами. В каждом подходе выбирается наиболее подходящий метод. Наши специалисты прекрасно владеют всеми методами, отчет проходит подробную проверку, что гарантирует качество выполняемой работы. Оценка стоимости недвижимости предусматривает расчёт определенного вида стоимости, чаще всего - рыночной.

Зачем Вам может понадобиться и каковы цели оценки стоимости недвижимости?

• При получении кредита (оформление залога, ипотека);

• Взнос имущества в уставный капитал;

• Определение стоимости имущества для страховой компании;

• Для судебных целей; • При оформлении наследства;

• Выкуп государственной собственности. Какие документы нам необходимо предоставить?

• Свидетельство о государственной регистрации права (на здание и на участок);

• Поэтажный план, экспликация; • Кадастровая выписка на земельный участок;

• Технический паспорт или выписку из технического паспорта;

• Если объект недвижимости находится на балансе юридического лица, необходимо предоставить его балансовую стоимость.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыКак отразить в учете имущество, выявленное при проведении инвентаризации, если это имущество может использоваться в качестве основного средства (ОС) после доведения его до состояния, пригодного к использованию (ремонта)?

В результате инвентаризации на складе выявлено производственное оборудование, требующее ремонта. Принято решение отремонтировать оборудование и использовать его в производстве. Рыночная стоимость оборудования составляет 100 000 руб. фактический износ оборудования - 30%. Стоимость ремонта и наладки оборудования, проведенных сторонней организацией, составила 23 600 руб. в том числе НДС 3600 руб. Оборудование относится к третьей амортизационной группе.

При инвентаризации проводится проверка наличия, состояния и оценки имущества и обязательств. Целью проведения инвентаризации является обеспечение достоверности данных бухгалтерского учета и бухгалтерской отчетности (п. 1 ст. 12 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете". п. 26 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. утвержденного Приказом Минфина России от 29.07.1998 N 34н).

Выявленное при инвентаризации неучтенное имущество приходуется по рыночной стоимости. На сумму рыночной стоимости имущества увеличиваются прочие доходы организации (пп. "а" п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, п. 5.1 Методических указаний по инвентаризации имущества и финансовых обязательств. утвержденных Приказом Минфина России от 13.06.1995 N 49).

В данном случае выявлено оборудование, которое будет использоваться в производстве после доведения его до состояния, пригодного к использованию, т.е. будет использоваться в качестве объекта ОС (п. 4 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01. утвержденного Приказом Минфина России от 30.03.2001 N 26н).

Оборудование принимается в состав ОС по первоначальной стоимости, которую в данном случае формируют рыночная стоимость оборудования, а также расходы, связанные с доведением оборудования до состояния, пригодного к использованию (стоимость ремонта и наладки без учета НДС).

Рыночная стоимость оборудования определяется в порядке, установленном п. 29 Методических указаний по бухгалтерскому учету основных средств. утвержденных Приказом Минфина России от 13.10.2003 N 91н. При этом могут быть использованы доступные организации данные о ценах на аналогичное оборудование либо данные экспертного заключения об оценке стоимости оборудования, проведенной оценщиком.

Заметим, что согласно п. 36 Методических указаний по бухгалтерскому учету основных средств неучтенные объекты ОС, выявленные при проведении инвентаризации, принимаются к бухгалтерскому учету по текущей рыночной стоимости и отражаются по дебету счета учета ОС в корреспонденции со счетом прибылей и убытков в качестве прочих доходов.

На наш взгляд, указанный порядок учета применим только в случаях, когда выявленный объект уже фактически используется в качестве ОС или для начала использования объекта не требуется дополнительных затрат.

В рассматриваемой ситуации необходимо осуществить доведение объекта до состояния, пригодного к использованию, следовательно, оприходование выявленного объекта следует отразить по дебету счета 08 "Вложения во внеоборотные активы", субсчет 08-4 "Приобретение объектов основных средств", в корреспонденции с кредитом счета 91 "Прочие доходы и расходы", субсчет 91-1 "Прочие доходы" (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. утвержденная Приказом Минфина России от 31.10.2000 N 94н).

В дебет счета 08, субсчет 08-4, относится также стоимость ремонта и наладки оборудования, проведенных сторонней организацией (без учета НДС).

Сформированная на счете 08, субсчет 08-4, первоначальная стоимость готового к эксплуатации оборудования списывается в дебет счета 01 "Основные средства".

При принятии оборудования к учету устанавливается срок его полезного использования - период времени, в течение которого объект будет использоваться организацией в деятельности, приносящей доход (абз. 7 п. 4, п. 20 ПБУ 6/01). Этот срок устанавливается с учетом фактического износа оборудования, определенного комиссией по инвентаризации (Указания по заполнению формы N ИНВ-1. утвержденной Постановлением Госкомстата России от 18.08.1998 N 88). В целях бухгалтерского учета срок полезного использования объекта ОС может устанавливаться на основании Классификации объектов основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1, с учетом суммы фактического износа. По новым объектам ОС, относящимся к третьей амортизационной группе, срок полезного использования устанавливают свыше трех лет до пяти лет включительно. Следовательно, срок полезного использования оборудования в данном случае может быть установлен равным 42 месяцам (5 лет x 12 мес. x (100% - 30%)).

Выявленный объект заносится в Инвентаризационную опись основных средств (унифицированная форма N ИНВ-1), а также в Сличительную ведомость результатов инвентаризации основных средств (унифицированная форма N ИНВ-18, утвержденная Постановлением Госкомстата России N 88). В ведомости и описи указываются данные, характеризующие выявленный объект и его технические показатели, а также указывается рыночная стоимость объекта (п. п. 3.3, 4.1 Методических указаний по инвентаризации имущества и финансовых обязательств, Указания по заполнению формы N ИНВ-18, Указания по заполнению формы N ИНВ-1).

Данные о рыночной стоимости оборудования должны подтверждаться документально либо путем проведения независимой оценки (п. 23 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации).

Согласно Указаниям по заполнению формы N ИНВ-1 при оприходовании выявленного при инвентаризации объекта оформляется соответствующий акт, в котором указываются первоначальная стоимость объекта, определенная с учетом рыночных цен, и сумма износа, определенная по техническому состоянию объекта.

Считаем, что таким актом может являться Акт о приеме-передаче объекта основных средств (унифицированная форма N ОС-1, утвержденная Постановлением Госкомстата России от 21.01.2003 N 7), в котором на момент оприходования выявленного оборудования указываются его рыночная стоимость и фактический износ (справочно в разд. 3 Акта). Кроме того, указывается на необходимость ремонта оборудования (на третьей странице Акта по форме N ОС-1 в заключении комиссии по приемке объекта).

В данном случае Акт по форме N ОС-1 составляется в одном экземпляре, разд. 1 Акта, а также данные об организации-сдатчике не заполняются (Указания по заполнению Акта по форме N ОС-1).

После окончания ремонта в разд. 2 Акта указывается первоначальная стоимость, определенная на основании рыночной цены выявленного имущества, а также затрат на его доведение до состояния, пригодного к использованию. Срок полезного использования устанавливается с учетом фактического износа объекта, определяемого по его техническому состоянию.

На основании указанного Акта по форме N ОС-1 открывается Инвентарная карточка учета объекта основных средств по форме N ОС-6.

Затраты, связанные с доведением объекта до состояния, пригодного к использованию, отражаются в учете на основании акта приемки выполненных работ, подписанного с организацией - исполнителем работ. Акт составляется в произвольной форме, но должен содержать все обязательные для первичных документов реквизиты, предусмотренные п. 2 ст. 9 Федерального закона N 129-ФЗ.

Налог на прибыль организаций

Согласно абз. 2 п. 1 ст. 257 Налогового кодекса РФ первоначальная стоимость ОС, полученного безвозмездно либо выявленного в результате инвентаризации, определяется как сумма, в которую оценено данное имущество в соответствии с п. п. 8, 20 ст. 250 НК РФ.

Пункт 20 ст. 250 НК РФ относит стоимость имущества, выявленного при инвентаризации, к внереализационным доходам, но не содержит самого порядка определения этой стоимости.

Согласно п. 8 ст. 250 НК РФ при получении имущества безвозмездно оценка доходов осуществляется исходя из рыночных цен, определяемых с учетом положений ст. 105.3 НК РФ, но не ниже определяемой в соответствии с гл. 25 НК РФ остаточной стоимости - по амортизируемому имуществу и не ниже затрат на производство (приобретение) - по иному имуществу. Информация о ценах должна быть подтверждена налогоплательщиком - получателем имущества (работ, услуг) документально или путем проведения независимой оценки.

Считаем, что исходя из совокупности норм, содержащихся в абз. 2 п. 1 ст. 257, п. п. 8, 20 ст. 250 и п. 5 ст. 274 НК РФ, сумму дохода в виде стоимости имущества, выявленного при инвентаризации, а также саму стоимость такого имущества для целей налогового учета следует определять исходя из рыночной стоимости выявленного при инвентаризации имущества.

Стоимость объекта ОС, выявленного при инвентаризации, в налоговом учете учитывается в расходах через начисление амортизации в общеустановленном порядке (ст. ст. 258. 259. пп. 3 п. 2 ст. 253 НК РФ).

Особого порядка определения срока полезного использования ОС, выявленных при инвентаризации, гл. 25 НК РФ не содержит. Выявленное имущество включается в состав той амортизационной группы, к которой оно относится по Классификации основных средств, включаемых в амортизационные группы (п. 1 ст. 258 НК РФ).

В случае если выявленное при инвентаризации имущество ранее находилось в эксплуатации, при определении его срока полезного использования организация, на наш взгляд, вправе учесть степень фактического износа имущества аналогично норме, предусмотренной для приобретения объектов ОС, бывших в употреблении, у третьих лиц (п. 7 ст. 258 НК РФ). К выводу о правомерности такого подхода пришел ФАС Московского округа в Постановлении от 11.06.2009 N КА-А40/4753-09.

По мнению Минфина России, а также налоговых органов, для целей применения нормы п. 7 ст. 258 НК РФ данные о периоде эксплуатации приобретенного имущества должны быть подтверждены документально (п. 2 Письма Минфина России от 23.09.2009 N 03-03-06/1/608. Письма Минфина России от 04.05.2005 N 03-03-01-04/1/209. УФНС России по г. Москве от 15.06.2010 N 16-15/062760@). В случае если срок эксплуатации ОС не может быть подтвержден документально, срок полезного использования по такому ОС устанавливается в общем порядке (п. 1 Письма Минфина России от 16.07.2009 N 03-03-06/2/141 ).

На наш взгляд, данные, подтверждающие срок фактической эксплуатации имущества, выявленного при инвентаризации, могут быть взяты из первичных документов, составленных инвентаризационной комиссией при оприходовании выявленного объекта ОС (Акта по форме N ОС-1). Соответственно, срок полезного использования по оборудованию, относящемуся к третьей амортизационной группе и имеющему фактический износ 30%, может быть, как и в бухгалтерском учете, установлен равным 42 месяцам (5 лет x 12 мес. x (100% - 30%)).

При этом заметим, что данная позиция может привести к спорам с налоговыми органами.

Амортизационную премию, предусмотренную п. 9 ст. 258 НК РФ, по имуществу, выявленному при инвентаризации, организация применять не вправе (Письмо Минфина России N 03-03-06/1/829).

Налог на добавленную стоимость (НДС)

Организация имеет право на налоговый вычет суммы НДС, предъявленной организацией, проводившей ремонт и наладку оборудования, в момент принятия на учет выполненных работ (п. 2 ст. 171. п. 1 ст. 172 НК РФ).

Re: Первоначальная стоимость лизингового имущества на балансе лизингополучателя

Бухгалтерский учет: при получении предмета лизинга в бухучете лизингополучателя стоимость имущества за вычетом НДС отражается по дебету счёта 08 "Вложения во внеоборотные активы" в корреспонденции с кредитом счёта 76 "Расчёты с разными дебиторами и кредиторами". Принимаете по общей стоимости (т.е стоимость самого авто+лизинговые платежи+выкупная стоимость)

При принятии предмета лизинга к учёту в составе основных средств его стоимости списывается с кредита 08 счёта в дебет 01 счёта "Основные средства".

Налоговый учет: лизинговое имущество признаётся амортизируемым имуществом.

Первоначальная стоимость предмета лизинга определяется как сумма расходов лизингодателя на его приобретение. Т.е. на баланс ставим по стоимости автомобиля.

Меню пользователя Anna Olegovna

статус: главный бухгалтер

Re: Первоначальная стоимость лизингового имущества на балансе лизингополучателя

то есть разниц между бухгалтерским и налоговым учетом не избежать никак.

Re: Первоначальная стоимость лизингового имущества на балансе лизингополучателя

Существует метод, при котором первоначальная стоимость предмета лизинга в бухгалтерском учёте равна затратам на приобретение автомобиля у лизингодателя, т.е. совпадает со стоимостью в налоговом учёте. В этом случае на 76 счете при принятии имущества к учёту отражается только задолженность по стоимости имущества.

Начисление лизинговых платежей осуществляется ежемесячно по кредиту 20/44 счета в корреспонденции с 76 счетом в сумме разницы между начисляемой амортизацией и суммой ежемесячного лизингового платежа.

Меню пользователя Anna Olegovna

Re: Первоначальная стоимость лизингового имущества на балансе лизингополучателя

Меню пользователя Anna Olegovna

статус: главный бухгалтер

Re: Первоначальная стоимость лизингового имущества на балансе лизингополучателя

Существует метод, при котором первоначальная стоимость предмета лизинга в бухгалтерском учёте равна затратам на приобретение автомобиля у лизингодателя, т.е. совпадает со стоимостью в налоговом учёте.

По той ссылке так много всего.

Не скажите какие нормативные акты позволяют нам брать первоначальную стоимость предмета лизинга в бухгалтерском учёте равной затратам на приобретение автомобиля у лизингодателя?

пункт 8. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение.

.

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу)

не нашла, где написано, что можно первоначальную стоимость предмета лизинга в бухгалтерском учёте брать равной затратам на приобретение автомобиля у лизингодателя ?[/QUOTE]

Последний раз редактировалось Lady Anna; 05.04.2013 в 12:48.

Общая сумма лизинговых платежей по договору 100 000 руб (т.е стоимость самого авто+лизинговые платежи+выкупная стоимость = 100 000 руб.).

Первоначальная стоимость автомобиля, указанная в справке лизингодателя на основании п.1 ст.257 гл25 НК РФ 70 000 руб.

то и получается, что в налоговом учете первоначальную стоимость берем 70 000

а в бухгалтерском учете 100 000 на основании:

ПБУ 6/1

пункт 8. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение.

.

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу)

итого получаем разницу по БУ и НУ, а мне так хочется её избежать.

Если по договору я плачу поставщику 100 000, на каком основании я первоначальную стоимость в БУ могу взять 70 000.

Последний раз редактировалось Lady Anna; 08.04.2013 в 10:03.