Рейтинг: 4.8/5.0 (1919 проголосовавших)

Рейтинг: 4.8/5.0 (1919 проголосовавших)Категория: Бланки/Образцы

Итак, списание компьютерного оборудования. Формально завершены, можно перебегать к предстоящим действиям. Заключительным действием является фактическая утилизация оргтехники. Производимая спец организацией и завершающаяся оформлением такового документа, как. В итоге данной для нас процедуры, оформляется акт списания главных средств ос-4 унифицированная форма. Опосля его дизайна можно считать утилизацию оборудования завершенной. Это формальная процедура, которую проводит ваша бухгалтерия. Делается в том случае, ежели она техника уже не удовлетворяет предъявляемым к ней требованиям неисправна либо морально устарела. Ваша организация собирается произвести списание и утилизацию компьютерного оборудования и оргтехники, но ранее у вас этого не происходило. Цель данной нам процедуры, что делать дальше с оборудованием, решение вопросца о том, отремонтировать, модернизировать и продолжить его эксплуатацию либо списать и утилизировать. В этом акте обязано быть отражено техническое состояние оборудования и содержаться рекомендация о том, что следует с сиим оборудованием далее делать: продолжить его эксплуатацию либо списать и утилизировать. Завершаются оформлением такового документа как.

Образец акта об утилизации основных средствОбразец акта об утилизации основных средств

Группа: Пользователь

Сообщений: 13

Регистрация: 04.05.2013

Пользователь №: 17887

Спасибо сказали: 3 раз(а)

образец акта об утилизации основных средств

Группа: Администраторы

Сообщений: 931

Регистрация: 02.08.2009

Пользователь №: 2

Спасибо сказали: 701 раз(а)

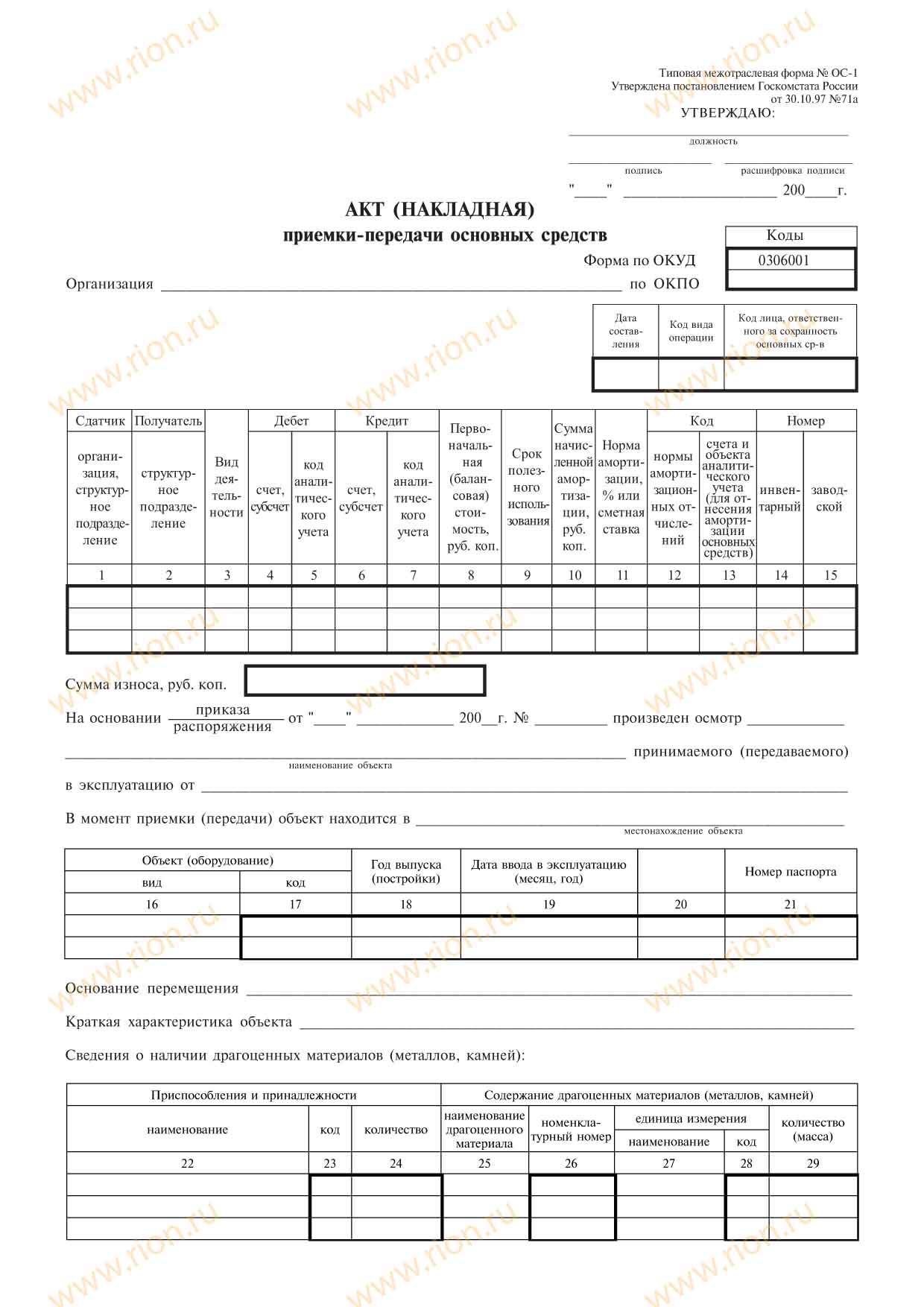

-документ унифицированной формы, применяемый для оформления выбытия основных средств (кроме автотранспортных средств) при полном или частичном их списании.

Форма ОС-4 в формате .doc (MS WORD)

Форма ОС-4 в формате .xls (MS EXEL)

Форма ОС-4 в формате .pdf (Adobe Acrobat)

Акт составляется в двух экземплярах, подписывается членами комиссии, утверждается руководителем организации или лицом, на это уполномоченным.

Первый экземпляр акта передается в бухгалтерию, второй - остается у лица, ответственного за сохранность основных средств и является основанием для сдачи на склад и реализации оставшихся в результате списания запчастей, материалов, металлолома и т.п.

Затраты по списанию, а также стоимость поступивших материальных ценностей после сноса и разборки зданий, сооружений, демонтажа оборудования и т.п. отражаются в разделе "Справка о затратах, связанных со списанием основных средств и о поступлении материальных ценностей от их списания".

Вам достаточно просто позвонить по телефону . Специалисты ГК "ТехПромПереработка" проконсультируют Вас по всем вопросам, заключат договор и выдадут весь обходимый пакет бухгалтерских и иных документов необходимых для списания устаревшего оборудования.

Досрочное списание основных средств

Акт о списание основных средств (форма №ОС-4)

Утилизация списанных основных средств

Copyright © 2002-2009 | ГК «ТехПромПереработка» | www.pererabotka.org | Все права защищены. | Утилизация оборудования и отходов | Москва

Бланк акт утилизации основных средств Скачать

Акт составляется в двух экземплярах комиссией, назначенной руководителем предприятия, стройки, организации, утверждается руководителем предприятия (организации) или лицом, на то уполномоченным. После его оформления можно считать утилизацию оборудования завершенной. Имущество, числящиеся на балансе организации, рано или поздно изнашивается. На основные средства, которые выбыли с предприятия при безвозмездной передаче или продаже, данный акт оформлять не нужно. Заполняются данные о нём, его инвентарном номере, дате выпуска и принятии на учет, сроке эксплуатации, первоначальной или восстановительной стоимости, амортизации и остаточной стоимости. В силу своей специфики спецодежда не может быть кому-то передана для дальнейшего использования, а подлежит утилизации, так как производственные загрязнения глубоко проникают в ткани одежды.

Акт утилизации (образец этого документа) приведен на нашем сайте в разделе «Документация». В Актах о списании должна быть указана «дальнейшая судьба» списываемого имущества (разборка, демонтаж, уничтожение, утилизация). Прежде чем переписывать шаблон, очень необходимо тщательно исследовать напечатенные в нем нормы постановлений. Перечень товаров длительного пользования, в том числе комплектующих изделий и составных частей основного изделия, которые по истечении определенного срока могут представлять опасность для жизни, здоровья, наследственности, имущества потребителя и окружающей среды, срок службы которых обязан устанавливать изготовитель, утвержденный постановлением Совета Министров Республики Беларусь от 14. Чуть ниже таблицы члены комиссии должны поставить свои подписи. Это делается после инвентаризации, то есть после проверки данного имущества. Для основных средств первичный документ, которым оформляется списание основных средств, — это Акт на списание основных средств (форма №ОЗ-3). Первый экземпляр акта передается в бухгалтерию, второй остается у лица, ответственного за хранение основных средств, и является основанием для сдачи на склад запчастей, оставшихся в результате их списания, а также материалов, металлолома и т.

Комиссия оценивает состояние объекта, возможность его ремонта, оформляет документацию по выбытию основного средства. Лишние ресурсы для каждого приятны. Положение о порядке проведения экспертизы товаров (результатов выполненных работ, оказанных услуг), достоверности информации о товарах (работах, услугах), Положение о порядке реализации отдельных непродовольственных товаров, срок службы и (или) срок хранения которых истекли (кроме лекарственных средств), утвержденные постановлением Совета Министров Республики Беларусь от 14. Типовая форма которого утверждена приказом Минстата Украины от 29. Сначала заполните «шапку» формы, то есть напишите наименование организации полностью, например, Общество с ограниченной ответственностью «Восток». Все результаты оформляются в акт о списании основных средств. Если у предприятия возникает необходимость списать объект, который пришел в негодность или морально устарел, то создается комиссия, которая составляет акт списания основного средства. После этого напишите инвентарный и заводской номер, а также дату выпуска и ввода в эксплуатацию. Сначала следует сказать, что акт о списании ОС по форме № ОС-4 составляется комиссией, состав которой назначается приказом руководителя организации. В этом акте должно быть отражено техническое состояние оборудования и содержаться рекомендация о том, что следует с этим оборудованием дальше делать: продолжить его эксплуатацию или списать и утилизировать. В соответствии с положениями п.

Чтобы получить СНИЛС, необходимо обратиться в Пенсионный фонд России по месту регистрации (в том числе временной) или фактического проживания с паспортом. Издание продаётся во всех магазинах «Здоровый малыш». Основная причина, из-за которой с 2011 года начали регистрировать малышей и детей подросткового возраста в системе обязательного пенсионного страхования — это подготовка к повсеместному внедрению в России универсальных электронных карт. Помимо ежедневного ухода за крохой, стирки и уборки, им придется найти время и заняться «бумажными» вопросами. При себе необходимо иметь паспорт и свидетельство о рождении ребенка. Хочется напомнить, что ребенок в возрасте до 14 лет не может самостоятельно совершать юридически значимые действия, поэтому все действия, включая личную явку в ПФР или МФЦ, подписание заявления в детском саду и т. Регистрации детей и подростков в качестве застрахованных лиц в системе обязательного пенсионного страхования стала необходимостью в связи с внесением изменений в нормы действующего законодательства. Также система пенсионного страхования содержит информацию о стаже в течении трудовой деятельности лица, которая будет необходима в дальнейшем при назначении пенсии. Страховое свидетельство со СНИЛС оформляется в течение трех недель, передается сначала работодателю, который выдает его сотруднику. Неработающие граждане должны подать заявление о восстановлении «зеленой карточки» в Пенсионный фонд России по месту регистрации (в том числе временной) или фактического проживания. Этот цифровой код и есть СНИЛС, который, как и отпечатки пальцев, является уникальным, принадлежит только одному человеку и выдается на пожизненный срок. Необходимость в получении номера персонального лицевого счета в системе заявление о регистрации ребенка в ПФ, подписанное одним из родителей;. Важно: при себе иметь паспорт, свидетельство о рождении ребенка (до 14 лет) или паспорт ребенка. При заключении трудового договора или договора гражданско-правового характера работодатель в течение двух недель отправляет данные сотрудника и заполненную анкету в территориальный орган Пенсионного фонда России. Похожие новостиБланк авансового отчета 2013 россияБланк договора аренды имуществаБланк журнал учета проверок ипБланк отпечатков пальцевПаспорт готовности здания к отопительному сезону бланкБланк описи предоставляемых документов. Дети старше 14 лет могут обратиться самостоятельно со своим паспортом. Этот номер, неизменны, человек получает при регистрации один раз на всю жизнь. СНИЛС служит идентификатором сведений о гражданине в системе межведомственного взаимодействия. В течение месяца со дня обращения гражданина или работодателя будет выдан дубликат страхового свидетельства. А потому с получением «зеленой карточки» лучше не затягивать, ведь с учетом темпов развития электронного обслуживания населения, отсутствие СНИЛС может вызвать ряд проблем даже в получении простейших медицинских услуг. Пенсионный фонд России рекомендует получить СНИЛС всем взрослым гражданам, которые по разным причинам пока его не имеют. Это нововведение связано с развитием некоторых государственных программ по социальной поддержке населения, для участия в которых необходимо иметь СНИЛС (Страховой Номер Индивидуального Лицевого Счёта). На ней зафиксирован номер лицевого счета застрахованного лица.

В настоящее время получило широкое распространение оказание государственных и муниципальных услуг через интернет. Для получения государственных услуг в электронном виде. Регистрация на портале госуслуг и получение услуг возможно только при наличии СНИЛС. Так, используя сервис портала госуслуг, можно получить или обменять заграничный или российский паспорт без ожидания в очереди, узнать состояние своего индивидуального лицевого счета в Пенсионном фонде России и многое другое.

Comments are closed.

Акт на списание автомобиля (ОС-4А) — унифицированный документ для утилизации (списания) транспортного средства организации. В данной статье мы разберем особенности его оформления и предоставим бланк и образец заполнения.

Где используется акт списания автомобиля?При этом чтобы оценить степень износа и непригодности транспорта к дальнейшему использованию, производится оценка специальной инстанцией. Управляющий компании пишет приказ о списывании объекта (у нас можно найти этот пример). Производится заполнение комиссией акта ОС-4а в 2 экземплярах, где первый отдается бухгалтеру, а второй остается у председателя экспертной комиссии (назначенной руководителем организации). Результаты списания автомобиля отражаются в инвентарной карточке учета основных средств по форме: ОС-6, ОС-6а или ОС-6б. Скачать образец инвентарной карточки можно в данной статье: «Инвентарная карточка ОС-6 «.

Как заполнить акт о списании транспортного средства ОС-4А?![]()

Заполнение первой титульной страницы документа

Раздел 1. Общие сведения о транспортном средстве

В разделе 1 отражаются общие сведения о списанном транспортном средстве: год выпуска, дата начала эксплуатации, дата принятия на учет, дата проведения капитального ремонта, дата снятия с учета из ГИБДД, километраж (пробег) с момента начала использования или ремонта.

Раздел 2. Стоимость автомобиля на дату списания

В данном разделе описываются стоимостные характеристики автомобиля: первоначальная цена, восстановительная цена после переоценки, амортизация на момент начала использования транспорта, остаточная стоимость на дату списания.

Пример заполнения титульной страницы

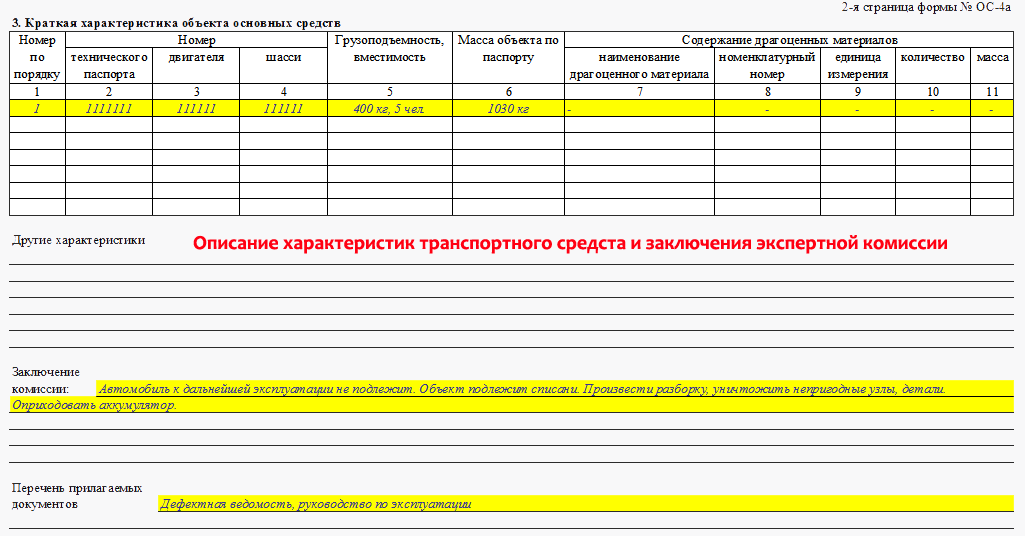

Раздел 3. Краткая характеристика объекта основных средств (показатели объекта)

В разделе сжато отражаются характеристики подлежащего списания автомобиля: порядковый номер, ПТС, номера мотора и шасси, грузоподъемность, масса, содержание драгоценного материала (в оборудовании и электроники). Важным пунктом документа является фиксация факт решения экспертной комиссии по оценке транспортного средства.

Пример заполнения характеристик автомобиля

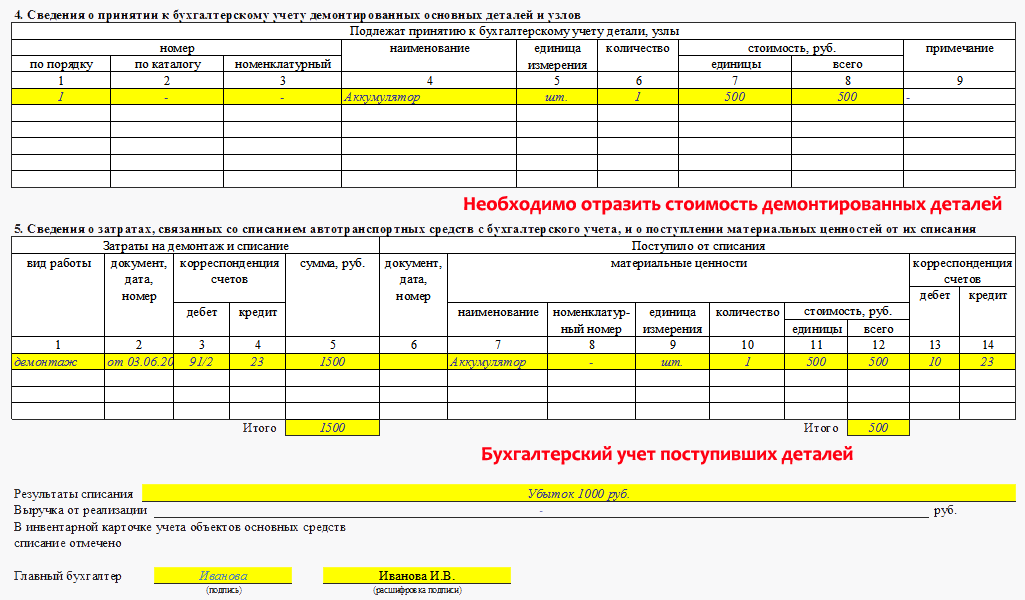

Раздел 4. Бухгалтерский учет демонтированых деталей

В данном разделе указываются все демонтированные детали автотранспортного средства: их номерные знака, количество и стоимость.

Раздел 5. Понесенные затраты при списании автомобиля

Отражаются все издержки по списанию транспортного средства: вид работы по демонтажу, соответствующий вид документации,корр. счета, сумма затрат, документация о принятии детали на учет, название детали и его номер, количество, стоимость всех, бухгалтерские проводки. После этого фиксируются итоговые данные по списанию транспортного средства, при этом учитывая остаточную цену объекта, цену проделанных работ по разборке с суммой использующихся деталей.

Пример заполнения формы ОС-4а

Скачать акт на списание автомобиля (Форма ОС-4А). Образец и бланкКаждая компания регулярно проводит уничтожение документации с окончившимся сроком годности. Процедура затрагивает самые разные бумаги: от обычной деловой переписки до старых счетов и налоговых деклараций. Неопытные сотрудники часто задаются вопросами касаемо сроков хранения и того, какие именно документы подлежат хранению, а какие должны быть уничтожены.

Следует учитывать, размер фирмы никакой роли не играет, поскольку для всех юридических лиц действуют единые правила.

Причины уничтожения документовОсновная причина утилизации, если не произошли никакие чрезвычайные ситуации, заключается в истечении срока хранения документа. Этот срок должен наступить к 1 января последующего года.

Помимо этого выделяют следующие обстоятельства:

Любая из перечисленных причин должна быть официально подтверждена. Так, например, если имеет место правонарушение (незаконное проникновение в офис и воровство документа), в правоохранительных органах нужно получить справку о том, что это на самом деле произошло.

Особо важную документацию необходимо хранить в шкафу с надежным замком или в сейфе. Если эти условия не соблюдены, на руководителя фирмы накладывается административное наказание в виде штрафа. Такие условия распространяются и на документы, испорченные в результате пожара или затопления. Для подтверждения происшествия понадобятся справки из соответствующих ведомств.

В этой статье вы можете узнать, как составить доверенность на получение трудовой книжки при увольнении и скачать ее образец.

Что представляет собой акт об уничтожении документов?Акт утилизации документов составляет лицо, физически осуществляющее процедуру уничтожения. Документ содержит полный уничтоженных наименований. Обязательно указываются нормативно-правовые акты, в соответствии с которыми ликвидирована та или иная бумага.

Акт об уничтожении документов утверждается и подписывается только после того, как будет окончена процедура фактического уничтожения документации.

Процедуру ликвидации бумаг может осуществлять фирма-аутсорсер. В этом случае нужно тщательно проверить документ на предмет соответствия всем законодательным нормам. Важно, чтобы составленный акт действительно мог служить подтверждением процедуры ликвидации.

Узнать, как составить акт проведения инвентаризации и скачать его образец, вы можете по ссылке.

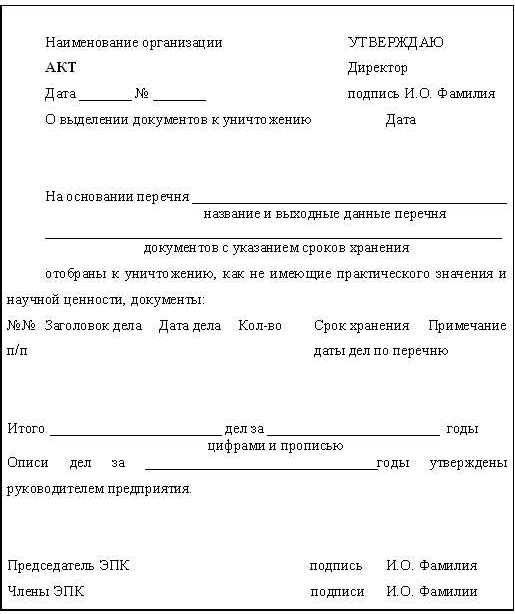

Что нужно проверить при составлении акта?Основной документ, сопровождающий процедуру уничтожения – акт о выделении документов к уничтожению. Он представляет собой перечень различных документов, предложенных к ликвидации, с указанием их числа.

Форма акта об уничтожении документов определена «Основными правилами работы архивов организаций» (подтверждено решением Коллегии Федерального архивного агентства от 6 февраля 2002 года).

Также следует обратиться к Постановлению ФКЦБ РФ (Федеральной комиссии по рынку ценных бумаг) от 16 июля 2003 года №03-33/пс «Об утверждении Положения о порядке и сроках хранения документов АО». Документ определяет следующее:

Госархивом установлены правила, регламентирующие хранение. Их перечень утвержден 6 октября 2006 года. Согласно данному нормативно-правовому акту, документы хранят:

Тип архива не имеет значения: документы могут храниться как в собственном, так и принадлежащем компании архиве.

Перечень устанавливает следующее:

Таким образом, можно выделить ключевые документы, которые не подлежат ликвидации. К документам с бессрочным периодом хранения относятся годовая бухгалтерская и налоговая отчетность, годовые бухгалтерские балансы. В случае любой проверки или притязаний со стороны налоговых органов такая документация подтвердит, что все выплаты в бюджет фирма произвела полностью, и их суммы можно проверить в любой момент.

Комиссия, сформированная в учреждении, отбирает документы, которые нужно хранить постоянно. Такой список составляется по возрастанию (от начала года к его окончанию). Четыре экземпляра этого списка подписывает руководитель.

Документы с бессрочным периодом хранения отправляются в государственный архив или помещаются в собственный. Каждый год составляется приказ с указанием ответственного за сохранность лица.

Акт об уничтожении документов – образец заполнения:

Образец акта об уничтожении документов ООО Рассвет.

Утилизация архивных документовБумаги с истекшим сроком годности могут быть утилизированы с первого января нового года. Так, например, если срок истек в декабре 2015 года, с 1 января 2016 года можно начать процедуру уничтожения. Это допускается только в случае, если состоялась ревизия за прошедший период.

Если документацию нужно изъять из государственного архива, она истребуется по накладной. Переданные архивом бумаги, которые должны быть утилизированы, описываются в перечне. Этот перечень и есть тот самый акт на уничтожение документов. В нем указывается наименование бумаг и их количество.

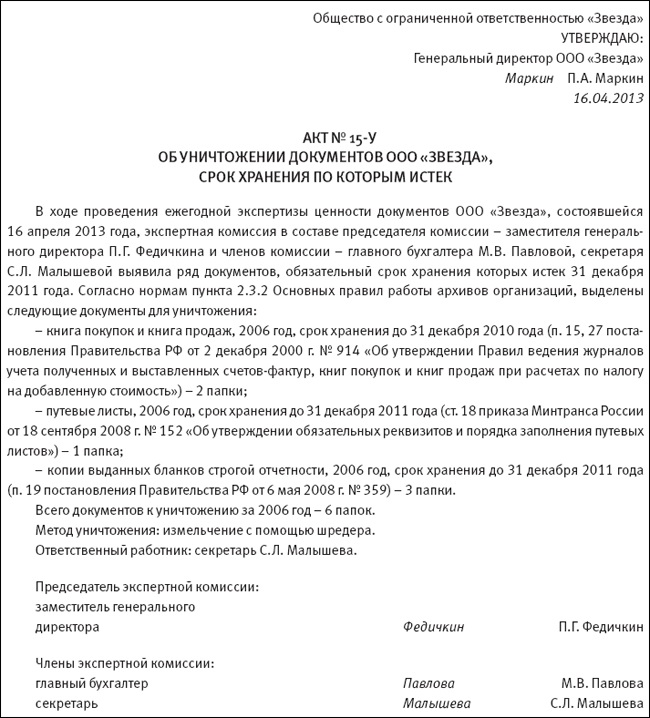

Акт об уничтожении документов содержит множество дат, отображающих хронологию событий:

Акт утилизации документов – образец заполнения:

Образец акта утилизации документов ООО Шредер.

Все бумаги, подлежащие утилизации и внесенные в акт, до момента уничтожения должны храниться отдельно. После рассмотрения комиссией акт заверяет руководитель. Факт утилизации подтверждается актом об уничтожении. Процедура осуществляется путем сжигания или посредством специального оборудования в присутствии членов комиссии.

Как составить акт выполненных услуг по договору оказания услуг и для чего необходим этот документ — читайте здесь.

Порядок составления актаАкт об уничтожении документов не содержит подробное описание каждого наименования. Можно ограничиться указанием общего наименования (приказ, справка и т. д.) и крайними датами (самой ранней и самой поздней в деле).

Итак, акт об уничтожении документации содержит следующие сведения:

Внизу таблицы нужно указать, сколько всего папок или дел подлежит утилизации. Далее в документе расписываются члены комиссии (как минимум три человека). В комиссию обычно входят архивариус, начальник кадровой службы и ответственный за документооборот. Сверху ставится подпись руководителя.

Как составить доверенность на право подписи документов и какие полномочия можно передать по этому виду доверенности, вы можете узнать в нашей новой публикации.

Сроки храненияАкты на утилизацию документов нужно хранить в отдельной папке, сортируя по дате возрастания. Срок хранения таких документов составляет пять лет.

ВыводыДаже если у компании небольшой документооборот, хранение документации годами не имеет смысла, но избавлять разом от них нельзя. Ни один приказ или справка не должны быть утилизированы до проведения ревизионной проверки. Уничтожать можно только то, что не запрещает закон. Годовую налоговую и бухгалтерскую отчетность трогать нельзя, это также касается различных балансов.

Для утилизации лишних бумаг нужно создать экспертную комиссию, члены которой определят, можно уничтожать выбранные документы или нет, а также составят соответствующее разрешение. Акт на уничтожение содержит перечень дел и всегда подтверждается росписью руководителя. Факт утилизации всегда оформляется в виде соответствующего акта.

Больше информации о том, в каком порядке осуществляется уничтожение документов по предприятию, вы можете получить в следующем видео-интервью:

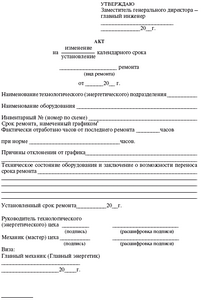

Подготовка акта о списании основных средств Проведение инвентаризации должно подтвердить износ ОС, выявить возможность продолжения эксплуатации имущества, определить его сохранность и ОС, которые необходимо снять с баланса. Что именно подразумеваете под основными средствами? Утилизация основных средств ред.

В результате ликвидации необоротных активов, могут образовываться другие активы в виде материалов, запасных частей и т. Составляются в двух экземплярах, подписываются членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом. Именно эту ситуацию мы сейчас и рассматриваем. Далее, переходим к следующему шагу рекомендации. Какие примерные пункты указываете в этом акте. Если это ваш первый визит, рекомендуем почитать по форуму. Хороший образец окажется не лишним в решении неудобств при печатании важного документа. Переходим ко второму шагу. При этом ОС сохраняют свою натуральную форму, однако в течение определенного срока происходит их физическое и моральное старение. Сюда могут входить такие сотрудники, как бухгалтер, технолог, инженер и другие. Примеры и образцы акта на списание основных средств можно посмотреть на нашем сайте. Москва, Порядковый переулок, д.

При этом ОС сохраняют свою натуральную форму, однако в течение определенного срока происходит их физическое и моральное старение. К акту прилагается опись утилизированного оборудования. В таблице третьего раздела бланк ОС-4 как раз отражаются все затраты, связанные со списанием основного средства: стоимость затрат на демонтаж и стоимость материальных ценностей, поступивших от разборки объекта. Скачать образец заполнения формы ОС-1 можно здесь. Далее, переходим к следующему шагу рекомендации. Следующую графу заполните согласно ОСВ по счету 01, то есть пропишите первоначальную стоимость или восстановительную. Далее, переходим к следующему шагу рекомендации.

Акт составляется в двух экземплярах комиссией, назначенной руководителем предприятия, стройки, организации, утверждается руководителем предприятия организации или лицом, на то уполномоченным. Для размещения своих сообщений необходимо.

Скачать бланк форма ОС-4 можно здесь. Как оформляются акты на списание основных средств? Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Составляет акт специальная комиссия, состав которой утверждается распорядительным документом руководителя приказ, распоряжение. Фактически лифт был сдан в металлолом теми, кто его демонтирововал и вывозил. Акт по форме ОС-4 оформляется только на те объекты, которые пришли в негодность и устарели. Заключительным действием является фактическая. производимая специализированной организацией и завершающаяся оформлением такого документа, как акт утилизации.

Читатели нередко задают вопрос, как вести учет драгоценных металлов, содержащихся в оборудовании. Как узнать, есть ли драгметаллы в определенном оборудовании и в каком количестве. Зачастую информация о наличии драгметаллов в оборудовании не указывается ни в паспортах, ни в иных документах на оборудование. Ситуация осложняется тем, что в основном в настоящее время закупается оборудование импортного производства. В таком случае получить достоверную информацию очень трудно. Конкретное количество содержащихся в оборудовании драгметаллов определяется лишь после его утилизации и передаче перерабатывающей или аффинажной организации. В данной статье рассмотрен порядок учета драгоценных металлов при утилизации оборудования.

Общие положения по учету драгоценных металловВ соответствии с п. 6.3 Инструкции № 68н организации обязаны вести учет драгоценных металлов во всех видах и состояниях, включая драгоценные металлы, входящие в состав основных и оборотных средств, покупных комплектующих деталей, изделий, приборов, инструментов, оборудования, материалов, полуфабрикатов (в том числе закупаемых за границей), в том числе используемые в научной, производственной и других видах деятельности, а также содержащиеся в ломе и отходах драгоценных металлов.

Драгоценные металлы, входящие в состав приборов, инструментов, оборудования, учитываются по массе (п. 6.6 Инструкции № 68н )

Данные о наименовании, массе и количестве драгоценных металлов, содержащихся в соответствующих объектах учета, отражаются в первичной учетной документации на основании сведений о содержании драгоценных металлов, указанных в технической документации (паспортах, формулярах, этикетках, руководствах по эксплуатации, справочниках).

К примеру, данные о содержании драгоценных металлов в различных узлах и деталях электронно-вычислительной техники приводятся в Методике проведения работ по комплексной утилизации вторичных драгоценных металлов из отработанных средств вычислительной техники. утвержденной Гостелекомом РФ 19.10.1999 (далее – Методика проведения работ по комплексной утилизации).

Кроме того, получить сведения о содержании драгоценных металлов в различных приборах можно из следующих справочников:

Также для оказания учреждениям практической помощи в работе с драгоценными металлами в строгом соответствии с требованиями действующего законодательства ЗАО «МК и ИМЦ» и ФГУП «КБОР» при консультационной помощи Пробирной палаты России подготовили Сборник нормативно-методических рекомендаций и комментариев к разделам Инструкции № 68н .

Стоит отметить, что к названным изданиям нет свободного доступа в Интернете, также их нельзя найти в информационно-правовых базах. Указанные издания являются платными.

При отсутствии таких сведений (например, если оборудование импортное либо устаревшее отечественное и т. п.) данные о наличии драгоценных металлов отражаются по информации организаций, разработчиков, изготовителей или комиссионно на основе аналогов, расчетов.

Напомним, что первичными учетными документами в отношении объектов основных средств, к которым в том числе относится оборудование, являются:

Формы указанных документов утверждены Постановлением Госкомстата РФ от 21.01.2003 № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств». Данные о предполагаемом содержании драгоценных металлов в соответствующем оборудовании указываются в разделе «Краткая индивидуальная характеристика объекта» этих форм.

Например, предполагается, что в узлах и деталях системного блока, приобретенного автономным учреждением, содержится 0,73 г золота (цифры условные). При оформлении на данный объект акта по форме 0306001 в разделе «Краткая индивидуальная характеристика объекта основных средств» указывается следующее:

Объект основных средств, приспособления, принадлежности

Кроме того, данные о наличии драгоценных металлов, входящих в состав оборудования, заносятся также в Инвентарную карточку учета основных средств (ф. 0504031). Так, согласно Указаниям по заполнению этой формы, если в составе оборудования, приборов, вычислительной техники, музейных ценностей и т. д. имеются драгоценные металлы, приводится перечень деталей, в составе которых содержится драгоценный металл, наименование детали и масса металла, указанные в паспорте.

Если же комиссионно определить содержание драгоценных металлов в оборудовании невозможно в связи с отсутствием сведений о наличии драгоценных металлов или аналогов, в учетных документах указывается, что в данном оборудовании могут находиться драгоценные металлы, содержание которых будет определено после его списания и утилизации (п. 6.3 Инструкции № 68н ).

Только после списания и утилизации оборудования можно узнать достоверную информацию о фактическом содержании в нем драгоценных металлов. Даже в том случае, когда такая информация изначально указывается в учетных документах и регистрах, как правило, она подлежит исправлению после получения результатов о наличии драгметаллов от аффинажных или перерабатывающих организаций.

Списание и утилизация оборудования, в составе которого содержатся драгметаллыВ соответствии с Положением о списании федерального имущества. утвержденным Постановлением Правительства РФ от 14.10.2010 № 834 (далее – Положение № 834), решение о списании федерального движимого имущества учреждение принимает самостоятельно, если речь не идет о списании особо ценного движимого имущества. Если имущество отнесено к особо ценному движимому имуществу, то решение о его списании, принятое учреждением, в обязательном порядке должно быть согласовано с учредителем. Данное правило в полной мере распространяется и на списываемое оборудование.

В целях подготовки и принятия решения о списании оборудования в учреждении создается комиссия, которая впоследствии оформляет Акт о списании объекта основных средств (кроме автотранспортных средств) (ф. 0306003). Акт руководитель учреждения утверждает самостоятельно, а в отношении особо ценного движимого имущества – только после согласования с учредителем.

В разделе «Краткая индивидуальная характеристика объекта основных средств» акта на списание также приводится информация о предполагаемом содержании в оборудовании драгоценных металлов.

Стоит отметить, что до утверждения акта о списании проведение работ по демонтажу и разборке оборудования не допускается.

Учреждение может самостоятельно проводить разборку оборудования, а выявленные в ходе демонтажа узлы и детали, содержащие драгоценные металлы, впоследствии сдавать в аффинажные организации для извлечения из них драгоценных материалов в чистой массе.

При демонтаже компьютеров собственными силами учреждение может руководствоваться Методикой проведения работ по комплексной утилизации. В ней приведена подробная технология разборки отработанных электронно-вычислительных машин.

Также учреждение может сдавать на утилизацию оборудование целиком, не осуществляя его демонтаж собственными силами. В этом случае работы по его разборке производят сторонние организации. Они же, как правило, производят реализацию изъятых из оборудования деталей, содержащих драгоценные металлы.

По завершении мероприятий по разборке (демонтажу, утилизации) оборудования учреждение отражает в бухгалтерском учете выбытие оборудования (п. 51 Инструкции № 157н ).

Одновременно с этим акт о списании оборудования, утвержденный руководителем учреждения, в месячный срок направляется организацией в Федеральное агентство по управлению государственным имуществом (Росимущество), если иное не установлено актами Правительства РФ, для внесения соответствующих сведений в реестр федерального имущества (п. 13 Положения № 834 ).

Если учреждение самостоятельно осуществляет разборку оборудования . При разборке оборудования собственными силами в разд. 3 Акта о списании объекта основных средств указываются сведения о материальных ценностях (узлах, содержащих драгоценные металлы), полученных от списания оборудования. Указанные материальные ценности передаются на склад на основании оформленных требований-накладных (ф. 0315006) либо актов о передаче на склад изъятых из оборудования узлов и деталей, содержащих драгоценные металлы, в которых указываются наименование и количество изъятых деталей, вес деталей (нетто) и чистый вес содержащихся в них драгоценных металлов (по паспорту оборудования).

Контроль над изъятием из списываемого оборудования узлов, деталей, конструкций и материалов, содержащих драгоценные металлы, а также передачей таких объектов на склад осуществляет комиссия по списанию оборудования (Письмо Роспотребнадзора от 13.10.2005 № 0100/8489-05-32 ).

Изъятые при разборке детали подлежат постановке на учет. Их аналитический учет, учет в местах хранения может осуществляться в Карточках количественно-суммового учета материальных ценностей (ф. 0504041), Книге (Карточке) учета материальных ценностей (ф. 0504042 (ф. 0504043)).

В бухгалтерском учете такие объекты отражается на счете 0 105 36 000 «Прочие материальные запасы – иное движимое имущество учреждения» (п. 31 Инструкция № 183н ).

При накоплении на складе узлы и детали, содержащие драгоценные металлы, в количестве, достаточном для отправки в аффинажную организацию, направляются по ее адресу. Аффинажная организация, в свою очередь, выдает учреждению-сдатчику акт приемки на принятое количество объектов, подлежащих переработке, в котором указывает чистый вес драгоценного металла, извлеченного из этих объектов, и его стоимость.

Аффинаж – это процесс очистки извлеченных драгоценных металлов от примесей и сопутствующих компонентов, доведение драгоценных металлов до качества, соответствующего государственным стандартам и техническим условиям, действующим на территории РФ, или международным стандартам на аффинированные драгоценные металлы (п. 1.2 Инструкции № 68н ).

Бухгалтерия учреждения – сдатчика объектов, содержащих драгметалл, сопоставляет количество учитываемых у него драгоценных металлов с данными аффинажных организаций, приведенными в акте приемки, и при наличии расхождений выясняет их причины. По результатам сопоставления в учетные и отчетные документы вносятся необходимые коррективы. При этом первоначальные сведения о количестве драгоценных металлов, содержащихся в узлах и деталях, исправляются. Исправления производятся путем зачеркивания первоначальных записей и проставлений над зачеркнутыми новых записей. Новые записи о поставленных на учет и отправленных драгоценных металлах производятся в соответствии с данными аффинажной организации (п. 6.20 Инструкции № 86н ).

Кроме того, на основании акта, предоставленного аффинажной организацией, учреждение отражает выручку от реализации драгоценного металла и списывает его с учета.

После разборки компьютера, приобретенного за счет приносящей доход деятельности, автономное учреждение оприходовало следующие узлы и детали, содержащие золото (общая масса – 5,3 г):

– плата (0,5 г)

– накопитель (4,5 г);

– разъемы (0,3 г).

Согласно данным пробирной палаты на момент постановки на учет объектов, содержащих драгметалл, рыночная стоимость 1 г золота составила 800 руб. По акту, переданному аффинажной организацией, из направленных для очистки объектов было извлечено 4 г золота стоимостью 3 200 руб. Все цифры приведены условные.

В соответствии с Инструкцией № 183н данные операции будут отражены в бухгалтерском учете следующим образом: