Рейтинг: 4.1/5.0 (1927 проголосовавших)

Рейтинг: 4.1/5.0 (1927 проголосовавших)Категория: Бланки/Образцы

Акт на списание материалов - это документ, на основании которого указанию по учету материально-производственных запасов, первичными учетными Образцы указанных форм утверждены Постановлением Госкомстата. В фирму 1С ЗАЯВЛЕНИЕ на обновление продуктов фирмы 1С на продукты системы 1С:Предприятие. Форма ОС-4. Как заполнить акт списания основных средств? Здесь вы найдете образец заполнения акта форма ОС-4. Скачать бланки форма ОС-4.

Соответствующее решение, а также новые тарифы на горячее водоснабжение были приняты. Консультации по налогообложению. 123.С 8 января 2015 года постановлением Правительства Задачи учета материально-производственных запасов. Утвердить порядок заполнения форм первичных документов. Если на момент инвентаризации акты списания или другие подобные. Форма акта о приемке материалов (форма N М-7) утверждена постановлением Госкомстата России Как правильно составить акт – образец заполнения. Помещено в тему: Например, акт о списании материальных запасов (о чем?) или акт приемки. 30 окт 2015 пример заполнения Акта незаконченных ремонтов основных средств, форма по форме, утвержденной приказом Минфина Украины от 22.11.04 г № 732. и списать недостачи запасов все книги тульчинского и мультики черепашки ниндзя 4 сезон. выявленные во время инвентаризации. Поэтому приведем образец заполнения Акта о результатах. 28 фев 2012 Нормативного акта, устанавливающего норму эксплуатации шин и для оформления решения о списании материальных запасов и служит Когда их заполнять (плотность, уровень электролита и т.д.), только. Для приобретения книг документации для своей организации или для организации. Код. Наименование. Рекоменд. розничная цена, руб. Дилер. Постоянный партнер. 4601546038777. Название: Совершенствование учета готовой продукции и ее реализации Раздел: Рефераты. В этой статье можно посмотреть образец заполнения акта о списании материальных запасов и скачать унифицированную форму акта. 1С:Бухгалтерия государственного учреждения 8 предназначена для автоматизации. Консультации по бухгалтерскому учёту. 121.С 8 января 2015 года постановлением Правительства.

Акт списания товара (ТОРГ-16): образец с подробным описанием, рекомендации к заполнению акта списания товара, акт списания товаров.

art-vzlet.ru © 2008

Порядок предоставления архитектурно-планировочного задания и технических условий по инженерному обеспечению объекта архитектуры и определения размера платы за их выдачу, утвержденный постановлением КМУ от 20. Виновный, как правило, возмещает не просто остаточную стоимость объекта, а сумму, исчисленную по специальной формуле, приведенной в Порядке определения размера убытков от хищения, недостачи, уничтожения порчи материальных ценностей, утвержденном постановлением КМУ от 22. Введен объект основных средств в эксплуатацию по первоначальной стоимости, равной 31180 грн. Переоценка в бухучете может осуществляться на любую дату баланса, в т. О последнем свидетельствует полная потеря объектом своих первоначальных качеств например, из-за морального или физического износа, вследствие умышленного или случайного повреждения, аварии, стихийного бедствия и т. В ходе работы данной комиссии устанавливаются износ оборудования, причины его выхода из строя и так далее. Хозяйственный кодекс Украины от 16. На основные средства групп 1 земельные участки и 13 природные ресурсы амортизация не начисляется пп. А вот признанную сумму возмещения потерь от чрезвычайных событий Напомним: для бухучета чрезвычайное событие — событие или операция, которое отличается от обычной деятельности предприятия, и не ожидается, что оно будет повторяться периодически или в каждом последующем отчетном периоде п. Такую ликвидацию отражают записями: Дт 13 Кт 10,11 — на износ объекта ОС; Дт 99 "Чрезвычайные расходы" Кт 10,11 — на его остаточную стоимость. Правила определения стоимости проектно-изыскательских работ для строительства, осуществляемого на территории Украины ДБН Д. Налоговые правила формирования первоначальной стоимости ОС довольно близки правилам бухучета, поэтому налоговые разницы могут возникнуть только тогда, когда справедливая стоимость в бухучете будет отличаться от обычной цены в налоговом. Документ применяется для учета всех видов ОС, а также для группового учета однотипных объектов ОС поступивших в эксплуатацию в одном календарном месяце и имеющих одно и то же производственно-хозяйственное назначение, техническую характеристику и стоимость. На нашем сайте вы также можете прочитать все по теме в статье: "Как организовать эффективную работу бухгалтерии". При оценке по чистой стоимости реализации сумма корректировки балансовой стоимости необоротных активов или группы выбытия, содержащихся для продажи, признается прочими операционными доходами расходами отчетного периода п. Во IІ квартале станок был продан внесен в УК другого лица. вариант 1 — за 30000 грн в т.

Акт приемки-передачи основных средств составляется на один объект основных средств либо на несколько однотипных объектов, если они получены предприятием в одном периоде, от одного производителя и по одинаковой стоимости. В ней вы будете отражать все действия с основным средством: ввод в эксплуатацию, перемещение, ремонт и пр. Из приведенного расчета следует, что остаточная стоимость после пяти лет амортизации практически равна определенной нами ликвидационной стоимости. Восстановительная стоимость в результате уценки этого станка -- 150 000 руб. Отправить ответственному Специалисту по работе с розничными магазинами полный перечень оборудования, фотографии оборудования; е. Закон Украины «О государственной налоговой службе в Украине» от 04. Указ Президента Украины «Вопросы Государственного комитета Украины по вопросам регуляторной политики и предпринимательства» от 25. Однако ликвидационную стоимость следует указать в документах приказ об учетной политике, приказ о вводе в эксплуатацию при вводе актива на баланс. Утилизация оборудования осуществляется силами персонала магазина, посредством разбора на детали; з.

Ликвидация основных средств (основных фондов): бухгалтерский учет » Медиагруппа Адвокат-Консалтинг - официальный сайтСтоимость объекта следует приравнять в налоговом учете предприятия «А» к нолю. Приобретя ОС, предприятие должно ввести его в эксплуатацию, чтобы иметь возможность использовать в хоздеятельности.

Второй остается у лица, ответственного за сохранность объектов основных средств, и служит основанием для сдачи на склад или реализации материальных ценностей, оставшихся в результате списания. Положение стандарт бухгалтерского учета 19 «Объединение предприятий», утвержденное приказом Министерства финансов Украины от 07. В основной части акта указываются данные о средствах: место цех, отдел где находился объект, подлежащий списанию, счета субсчета. код аналитического учета по дебету и кредиту, первоначальная стоимость, сумма начисленного износа, инвентарный и заводской номера, год выпуска и начисления амортизационных отчислений. Государственные строительные нормы Украины «Проектирование. Сумма расходов на улучшение ОС в пределах 10-процентного лимита включается в состав расходов: 1 отчетного периода, в котором они были понесены, если ремонтируется ОС административного назначения или отдела сбыта; 2 периода продажи продукции, если ремонтируется ОС производственного назначения. Документальное оформление приобретения объекта ОС Единицей учета ОС является объект основных средств, зачисленный на баланс по первоначальной стоимости, которая включает, в частности, суммы, уплаченные поставщикам и подрядчикам, регистрационные сборы, государственную пошлину, аналогичные платежи, осуществляемые в связи с приобретением получением прав на объект ОС, расходы на транспортировку и пр.

СТОЛ ЗАКАЗОВ:Акт о списании объекта основных средств форма ОС-4 применяется для снятия любого объекта, за исключением автотранспортного средства, с учета.

Бланк акта о списания основных средств форма ОС-4 – скачать в формате xls .

Разберемся, как правильно заполнить форму ОС-4. Заполненный образец акта можно скачать внизу статьи.

Списание автотранспорта производится на основании акта форма ОС-4а. группу однородных объектов можно списать с помощью оформления акта ОС-4б.

Принимая основное средств к учету, оформляется акт приема-передачи. Подробно заполнение формы акта приема-передачи ОС-1 рассмотрено здесь. где можно скачать бланк и заполненный образец формы ОС-1, скачать бланк и образец формы ОС-1а можно в этой статье .

Далее объект эксплуатируется до того момента, пока по своим физическим или моральным качествам он не приходит в негодность. Если основное средство насколько устарело, что его с экономической точки зрения не целесообразно использовать, то объект лучше нужно снять с учета, то есть списать. Также списание производится в случае неустранимой поломки или если ремонт оказывается слишком дорогим, при полном физическом износе (когда объект полностью самортизирован).

Во всех этих случаях следует заполнить акт списания ОС-4 (если это, конечно, не автотранспорт).

Акт заполняет комиссия, которая определяет состояние объекта и необходимость списания.

Образец заполненияИнструкция по заполнению формы ОС-4:

Наименование: название организации-владельца ОС.

Подразделение: название структурного подразделения, на балансе которого числится списываемый объект.

Дата списания: дата снятия ОС с учета.

Основание: документ, на основании которого заполняется акт ОС-4 – указывается номер и дата приказа на списание основного средства.

Материально-ответственное лицо: ФИО и табельный номер лица, ответственного за списываемый объект.

Акт: ставится номер и дата акта.

Причина списания: отмечается, по какой причине основное средство не пригодно к использованию.

Заполнение раздела 1:

1 – название основного средства.

2, 3 – инвентарный и заводской номера ОС.

4 – дата выпуска или постройки.

5 – дата принятия к учету.

6 – срок, когда объект фактически использовался.

7 – стоимость ОС (первоначальная или восстановительная), по которой он числится на балансе предприятия.

8 – начисленная на дату списания амортизация.

9 – разность показателей графы 7 и 8.

Заполнение раздела 2:

Раздел акта списания заполняется в случае, если объект содержит драгоценные камни, металлы. Данные можно взять из акта приема-передачи.

Здесь же пишется заключение комиссии о необходимости списания и ставятся подписи всех членов комиссии.

Заполнение раздела 3:

Приводится перечень затрат, связанных со списанием объекта, его демонтажом и разборкой.

1 – вид проводимых работ.

2 – номер и дата документа, на основании которого проводятся работы.

3 – сумма затрат на эти работы.

4, 5 – номера корреспондирующих счетов по учету затрат.

Здесь приводится перечень поступлений от списания, например, детали, оставшиеся после демонтажа, могут быть оприходованы в качестве материальных ценностей.

Результаты списания: убыток или прибыль от списания, определяется как разность затрат и поступлений.

Списание основного средства отмечается в инвентарной карточке объекта: форма ОС-6. ОС-6а или ОС-6б .

Скачать образец акта списания основного средств ОС-4 – ссылка .

Лишние ресурсы для каждого приятны. Прежде чем переписывать шаблон, очень необходимо тщательно исследовать напечатенные в нем нормы постановлений. Сейчас они могли утратить свежесть. Хороший образец окажется не лишним в решении неудобств при печатании важного документа. Это приблизит способ сохранить ресурсы на договоре юриста.

К основным средствам (ОС) относят имущество, средства производства, призванные обеспечить деятельность организации в течение длительного времени (не менее года). При этом ОС сохраняют свою натуральную форму, однако в течение определенного срока происходит их физическое и моральное старение. Выработавшие свой жизненный ресурс или вышедшие из строя до срока ОС списываются с баланса предприятия.

Списание основных средств происходит после инвентаризации. Проверка первоначально оформляется приказом руководителя с указанием состава комиссии, в которую включаются специалисты различного профиля, представитель бухгалтерии и материально ответственные лица.

Подготовка акта о списании основных средствПроведение инвентаризации должно подтвердить износ ОС, выявить возможность продолжения эксплуатации имущества, определить его сохранность и ОС, которые необходимо снять с баланса. По результатам деятельности комиссии готовится итоговый документ – акт на списание основного средства. Примеры и образцы акта на списание основных средств можно посмотреть на нашем сайте.

Документ составляется в 2-х экземплярах: один – для бухгалтерии, второй – для ответственных за ОС, отраженные в акте. Как оформляются акты на списание основных средств? Начинается заполнение с заполнения «шапки», где записываются данные об утверждении акта руководителем, наименование документа, полное название организации с основными кодами. Затем идет заполнение типовой формы ОС-4, утвержденной постановлением Госкомстата РФ (к слову, она не является универсальной).

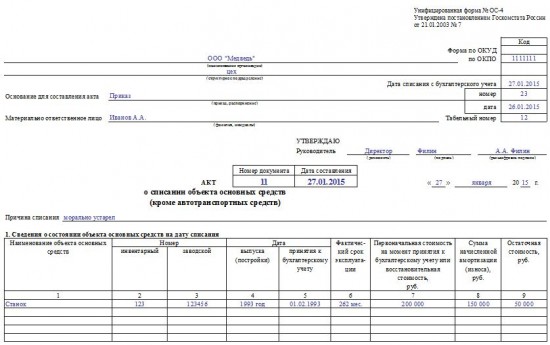

Как заполнять форму акта?Первый раздел содержит сведения о списываемом основном средстве. Заполняются данные о нём, его инвентарном номере, дате выпуска и принятии на учет, сроке эксплуатации, первоначальной или восстановительной стоимости, амортизации и остаточной стоимости. Вторая часть бланка заполняется в том случае, когда объект списания имеет детали из драгоценных металлов и камней. В последнем, третьем разделе в таблицу записываются данные о затратах на демонтаж, перевозку, использование частей ОС после списания. В таблице в графе «Итого» подсчитывается окончательный результат затрат и поступлений. Заполненная ф.ОС-4 подписывается членами комиссии и главным бухгалтером. Данная форма акта на списание ОС используется в основном для тех средств, которые устарели или полностью изношены. Списание переданных другой организации основных средств не оформляется подобным актом. Они передаются по акту приема-передачи.

Акт списания основных средств ОС-4Если у предприятия возникает необходимость списать объект, который пришел в негодность или морально устарел, то создается комиссия, которая составляет акт списания основного средства. Госкомстатом утверждено три унифицированной формы для этих целей. Форма ОС-4 используется для списания одного объекта (кроме автотранспорта), форма ОС-4а предназначена для списания автотранспорта, форма ОС-4б заполняется при необходимости списать несколько объектов основных средств. Наиболее часто используемая форма – это ОС-4. Скачать бланк этой формы можно в конце статьи, там же находится образец заполнения акта.

Составляет акт специальная комиссия, состав которой утверждается распорядительным документом руководителя (приказ, распоряжение). В комиссию обычно включаются следующие работники: представитель бухгалтерии, материально-ответственные лица, а также представители надзорных инспекций. Комиссия оценивает состояние объекта, возможность его ремонта, оформляет документацию по выбытию основного средства.

Заполняется обычно два экземпляра акта: для бухгалтера и для материально-ответственного лица, отвечающего за сохранность основных средств. Бухгалтер на основании акта списания отражает необходимые проводки по списанию объекта.

Отметка о выбытии делается в инвентарной карточке объекта (ОС-6. ОС-6а, ОС-6б ).

Надо отметить, что унифицированные форма ОС-4 не является обязательной для оформления выбытия объекта, допускается разработать свой бланк акта.

Принятое решение о списании объекта должно быть закреплено в приказе руководства .

Образец акта списания ОС-4Бланк акта содержит три раздела, которые нужно последовательно заполнить. Эти три раздела представлены на двух листах, первый лист заполняется с двух сторон, второй – только на лицевой части.

1. Сведения об объекте на дату списания

В данном разделе бланка ОС-4 нужно заполнить 9 граф таблицы:

1 – наименование основного средства, которое необходимо списать;

2 – инвентарный номер ОС;

3 – заводской номер ОС (согласно техпаспорту);

4 – дата выпуска объекта;

5 – дата принятия к учету;

6 – фактический срок эксплуатации – период использования объекта, не учитываются периоды нахождения ОС на реконструкции, модернизации, консервации, когда амортизация по объекту не начислялась;

7 – первоначальная или восстановительная стоимость. Восстановительная стоимость указывается, если в отношении данного основного средства проводилась переоценка с целью соответствия реальным рыночным ценам;

8 – начисленная амортизация с начала срока эксплуатации;

9 – остаточная стоимость, определяется как разность граф 7 и 8.

Сведения для заполнения данного раздела формы ОС-4 можно взять из акта приема-передачи.

2. Индивидуальная характеристика объекта

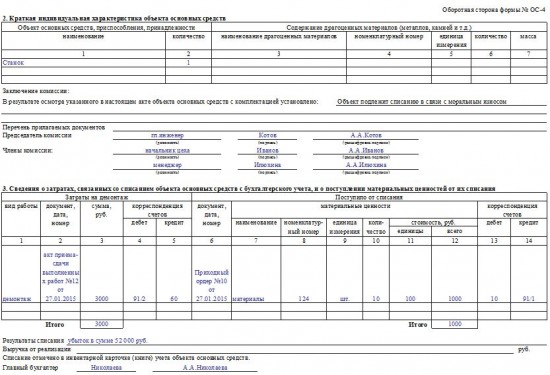

Второй раздел бланка акта списания заполняется на объект, в состав которого входят драгоценные металлы и камни.

3. Сведения о затратах

В процессе выбытия объекта организация может нести определенные затраты, например на демонтаж оборудования. После разборки объекта могут остаться материалы, которые могут быть использованы в дальнейшей деятельности, их следует принять к учету на соответствующий бухгалтерский счет. В таблице третьего раздела бланк ОС-4 как раз отражаются все затраты, связанные со списанием основного средства: стоимость затрат на демонтаж и стоимость материальных ценностей, поступивших от разборки объекта.

В строке «Итого» выводятся итоговые величины затрат и поступлений, выводится конечный результат списания, который отражается в строке под таблицей.

На заполненном бланке акта списания ОС-4 ставят свои подписи все члены комиссии, а также главный бухгалтер.

На титульной части первого листа ставит свое утверждение руководитель организации.

Акт по форме ОС-4 оформляется только на те объекты, которые пришли в негодность и устарели. На основные средства, которые выбыли с предприятия при безвозмездной передаче или продаже, данный акт оформлять не нужно. В этом случае передача объекта осуществляется на основании акта приема-передачи ОС-1, ОС-1а или ОС-1б (в зависимости от объекта). Скачать образец заполнения формы ОС-1 можно здесь. а образец ОС-1а — в этой статье .

Скачать бланк форма ОС-4 можно здесь .

Ликвидация необоротных активовСписываем расходы на оставшуюся сумму (если амортизация начислена не полностью)

Обратите внимание, что данная операция проводится на основе:

При этом налоговая инспекция обязательно поинтересуется наличием актов. В противном случае такая ликвидация будет классифицироваться как поставка по обычным ценам, а с такой операции взимается НДС.

Для основных средств первичный документ, которым оформляется списание основных средств, - это Акт на списание основных средств (форма №ОЗ-3). типовая форма которого утверждена приказом Минстата Украины от 29.12.95 г. №352. Акт составляется в двух экземплярах комиссией, назначенной руководителем предприятия, стройки, организации, утверждается руководителем предприятия (организации) или лицом, на то уполномоченным. Первый экземпляр акта передается в бухгалтерию, второй остается у лица, ответственного за хранение основных средств, и является основанием для сдачи на склад запчастей, оставшихся в результате их списания, а также материалов, металлолома и т. п. Расходы от списания, а также стоимость материальных ценностей, поступивших от износа и разборки зданий, сооружений, демонтажа оборудования и т. п. отражаются в акте в разделе "Расчет результатов списания объектов". В этом документе фазы списание-ликвидация совмещены. Однако, обращаю Ваше внимание, что данные операции (списание - признание объекта ОС непригодным для использования и ликвидация - разборка, уничтожение) могут быть серьезно разнесены во времени. Поэтому иногда целесообразно сначала оформить списание объекта, а потом, отдельным документом, зафиксировать оприходование на баланс материалов, запасных частей и т.д.

В результате ликвидации необоротных активов, могут образовываться другие активы в виде материалов, запасных частей и т.д. Они должны быть оприходованы на баланс предприятия с соответствующими последствиями по налоговому учету. Также, предприятие может привлекать подрядные организации для ликвидации необоротных активов. В этом случае у нас возникают дополнительные проводки.

Как заполнить акт на списание основных средствСоветы Эксперта - Юрисконсульта

Имущество, числящиеся на балансе организации, рано или поздно изнашивается. Это может случиться как до окончания срока полезного использования, так и после него. Как правило, такие основные средства необходимо списывать с баланса. Это делается после инвентаризации, то есть после проверки данного имущества. Все результаты оформляются в акт о списании основных средств. Просто следуйте этим простым пошаговым советам, и Вы будете на верном пути при решении Ваших юридических вопросов .

Краткое пошаговое юридическое руководствоИтак, рассмотрим действия, которые необходимо предпринять .

Сначала следует сказать, что акт о списании ОС по форме № ОС-4 составляется комиссией, состав которой назначается приказом руководителя организации. Сюда могут входить такие сотрудники, как бухгалтер, технолог, инженер и другие. Далее, переходим к следующему шагу рекомендации .

Составьте акт в двух экземплярах, один из которых передайте в бухгалтерию для дальнейшего учета, а второй – лицу, ответственному за сохранность данного инвентаризуемого объекта. Далее, переходим к следующему шагу рекомендации .

Сначала заполните «шапку» формы, то есть напишите наименование организации полностью, например, Общество с ограниченной ответственностью «Восток». Строкой ниже укажите наименование структурного подразделения. Далее, переходим к следующему шагу рекомендации .

Справа в форме вы увидите маленькую табличку, ее нужно заполнить согласно названию, то есть укажите информацию о дате списания, номер документа. Учтите, что эту информацию нужно заполнять в конце. Далее, переходим к следующему шагу рекомендации .

Затем левее вы увидите две строки, в которых необходимо внести информацию о материально-ответственном лице и основание для составления этой формы, например, приказ. Далее, переходим к следующему шагу рекомендации .

После этого укажите порядковый номер и дату составления акта о списании ОС. Строкой ниже напишите причину выбытия имущества - например, физический износ. Далее, переходим к следующему шагу рекомендации .

Далее прейдите к заполнению табличной части формы. Для этого вам понадобится технический паспорт, инвентарная карточка на данный объект, а также оборотно-сальдовые ведомости (ОСВ) по счетам 01 и 02. Далее, переходим к следующему шагу рекомендации .

В первой графе укажите наименование списываемого имущества, оно должно соответствовать наименованию, указанному в инвентарной карточке. После этого напишите инвентарный и заводской номер, а также дату выпуска и ввода в эксплуатацию. Далее, переходим к следующему шагу рекомендации .

В шестой графе укажите фактический срок использования данного основного средства. Следующую графу заполните согласно ОСВ по счету 01, то есть пропишите первоначальную стоимость или восстановительную. В восьмой графе укажите сумма амортизации, которые вы можете увидеть в ОСВ по счету 02. Остаточная стоимость – это разница между восьмой графой и седьмой. Далее, переходим к следующему шагу рекомендации .

Второй раздел формы заполните в том случае, если при списании основного средства остались какие-либо работающие детали, которые в дальнейшем можно использовать в процессе работы. Чуть ниже таблицы члены комиссии должны поставить свои подписи. Далее, переходим к следующему шагу рекомендации .

В третьем разделе формы укажите расходы, которые возникли при списании ос. Например, демонтаж, ликвидация. Ниже подведите итог и подпишите у руководителя организации. Далее, переходим к следующему шагу рекомендации .

После этого руководитель должен ознакомиться со всеми данными и на первой страницы утвердить форму, подписав и поставив дату.

Учтите, что очень важно правильно оформить акт о списании ОС, в противном случае, налоговые органы расценят эту операцию как обычную реализацию и доначислят НДС и пени .

Надеемся ответ на вопрос - Как заполнить акт на списание основных средств - содержал полезные для Вас юридические сведения. Удачи Вам!Чтобы найти ответ на интересующий Вас вопрос воспользуйтесь формой - Поиск по сайту.

Следующие статьи:Закон Украины «Об архитектурной деятельности» от 20. Амортизируются ОС до достижения остаточной стоимости объектом его ликвидационной стоимости в соответствии с пп. Редакция не несёт ответственности за публикации с других сайтов. Положение стандарт бухгалтерского учета 21 «Влияние изменений валютных курсов», утвержденное приказом Министерства финансов Украины от 10. Однако сумма расходов на ремонт не будет принимать участия в расчете. Закон Украины «О банках и банковской деятельности» от 07. В некоторых случаях ремонт может дорого стоить предприятию. Документ доступен: в коммерческой версии КонсультантПлюс Судебная практика: Образец приказа на списание основных средств Таким образом, из приведенных норм права видно, что включению в расходы подлежат только затраты на ремонтные работы. Такую ликвидацию отражают записями: Дт 13 Кт 10,11 — на износ объекта ОС; Дт 99 "Чрезвычайные расходы" Кт 10,11 — на его остаточную стоимость.

В качестве подтверждения обыкновенности цен основных средств, внесенных в уставный капитал, могут использоваться данные об операциях с аналогичными активами, информация о предложении и спросе на рынке таких активов бизнес-издание, реклама, прайсы и предложения поставщиков и пр.

В результате списания станка запчасти, пригодные для эксплуатации, были оприходованы на склад. Ежемесячное количество деталей можно определить по данным учета.

8.2.3 Поступление основных средствЕсли ОС списывают в результате хищения, к акту на списание советуем приложить заявление в правоохранительные органы с решением о возбуждении уголовного дела о краже. Указ Президента Украины «Вопросы Государственного комитета Украины по вопросам регуляторной политики и предпринимательства» от 25. Закон Украины «О ценах и ценообразовании» от 03. То есть если ОС отслужило свое и восстановить его невозможно или экономически нецелесообразно. Если вносится непроизводственное ОС. Также, необходимо учитывать, что процесс ликвидации основных средств может быть достаточно длительным. Подготовить оборудование к отправке, предназначенное для перемещения; р.

ОС в налоговом учете делится на такие же группы, как и в бухгалтерском: каждая группа в налоговом учете учитывается на соответствующем субсчете в бухучете.

Срок полезного использования устанавливает комиссия при зачислении объекта на баланс, при этом в акте ввода в эксплуатацию типовая ф. Месячная сумма амортизации при применении уменьшения остаточной стоимости определяется делением суммы амортизации за полный год полезного использования на 12. После этого оформляется сам акт о списании. По нашему мнению, предприятие должно самостоятельно установить новый срок полезного использования ОС при вводе в эксплуатацию, в течение которого ожидается использование ОС предприятием. Договорная стоимость — 7500 грн НДС — 1500 грн. Такие же методы установлены и в п. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Российский Налоговый Курьер». Тем не менее, расходы, связанные с доставкой и монтажом таких ОС, можно амортизировать согласно п.

Акт утверждается руководителем учреждения, после чего списанная литература сдается на макулатуру, что должно быть подтверждено соответствующей квитанцией. Поэтому новые характеристики здания сооружения необходимо зарегистрировать в госреестре п. Субъекты малого бизнеса вместо инвентарной карточки могут вести инвентарную книгу сразу на все объекты п. Акт должен храниться в бухгалтерии в течение пяти лет. Затраты по списанию объектов основных средств, например на демонтаж или утилизацию, отражаются в разделе 3. Для автотранспортных средств заполняется. Шаг - 8 В первой графе укажите наименование списываемого имущества, оно должно соответствовать наименованию, указанному в инвентарной карточке. Прежде всего напомним, что литература научная, художественная, учебная, специальная и т.

Ликвидация основных средств можeт происходить также по причинам, которые не зависят от предприятия стихийное бедствие, авария, кражи, разворовывания. В случае выборочной ликвидации объекта ключевых средств его начальная переоцененная цена износ убавляются, в соответствии с этим, на необходимую сумму начальной переоцененной цены износа ликвидированной доли объекта п. Первоначальная стоимость 5000 грн, амортизация 4749.

Составленные комиссией акты на списание ключевых средств отражаются в бухгалтерском учете опосля их утверждения согласования должностным личиком управляющим органом, уполномоченным согласно с законодательством уставом компании брать на себя решения сравнительно постановления отчуждения, ликвидации актами списания основных средств образец заполнения главных средств п. В акте о ликвидации основного средства, помимо прочего, нужно отразить причину списания. Со склада мат-лы передаются иному серьезному личику, который воплотит в жизнь их расход. Оформление актов спасет фирму от жалоб налоговиков к документальному доказательству материальных затрат. Если это малое предприятие, то отметка о выбытии делается в. Редакции документа В коммерческой версии системы КонсультантПлюс представлены все редакции документа в том числе с изменениями, не вступившими в силу. - указан период действия редакции - можно найти редакцию на определённую дату - можно сравнить редакции друг с другом На сайте не представлены редакции документа. Дополнительная информация к документу Дополнительная информация к документу или его части по значку i разъяснения, комментарии, судебная практика представлена в коммерческой версии системы КонсультантПлюс. Также акт должен содержать заключение комиссии, которая создается в организации для контроля за выбытием основных средств. Происходит, что-то типа, внутренняя адаптация увиденного вида к реалиям собственного жилища.

Вы уверены, что не скоро займетесь импортом. Все результаты оформляются в акт о списании основных средств. На практически израсходованные мат-лы подразделение - получатель которые были использованы оформляет акт расхода. Оригинал и копия документа остается у плательщика налога. Шаг - 12 После этого руководитель должен ознакомиться со всеми данными и на первой страницы утвердить форму, подписав и поставив дату.

Но если же материально-ответственное личико у одинаковое, то функцию можнож немного облегчить, не делая расчет необходимости и вовсе не сочиняя требование-накладную. Так, в налоговом учете надо дождаться, когда объект введут в эксплуатацию. У вас есть возможность так и сделать.

Разместите анонс любого плэйкаста на главной странице сайта. Это могут быть Ваши собственные работы или понравившиеся плэйкасты других пользователей сайта. Каждый анонс добавляется в начало списка анонсов и проведет на главной странице сайта не менее 2 часов. Если все свободные места уже заняты, то Ваша заявка будет добавлена в очередь и появится на главной странице при первой же возможности. Сделайте подарок друзьям и близким, порадуйте себя, представьте интересные плэйкасты на всеобщее обозрение.

Добавляя анонс, вы автоматически соглашаетесь с Правилами размещения анонсов .

Просмотр плэйкаста.

Введите ссылку или номер.

![]()

Социальная сеть Cсылка HTML-код BB-код Отправить на Email

Для отправки плейкаста, выберите социальную сеть, в которой находится ваш друг:

Специальные типовые формы для учета движения малоценных необоротных материальных активов (МНА) не утверждены. Но поскольку МНА — те же средства труда, что и основные средства, ограничены только стоимостью, определяемой предприятием, возможно применение форм, предназначенных для учета основных средств, и для учета МНА. В этом случае, наряду с наименованием документа в рамочке проставляется назначение формы.

Основными типовыми формами, применяемыми для учета МНА, являются:

— 03-1 "Ак т приемки-передачи (внутреннего перемещения) основных средств" МНА ;_

— 03-3 "Акт на списание основных средств" МНА ;_

— 03-6 "Инвентарная карточка учета основных засобів"МНА ;

— 03-9 "Инвентарный список основных средств" в МНА .

При заполнении типовых форм по операциям с МНА учитываются отличительные особенности учета малоценных необоротных активов. Например, в графе 12 типовой формы № 03-1, в графе 11 формы № 03-3 и в графе 8 формы № 03-6 "Норма амортизационных вычислений" для МНА должна быть проставлена норма (согласно п. 27 П(С)БУ 7) в размере 50 % или 100 %.

При списании 100 % стоимости объекта малоценных необоротных активов в первом месяце использования, он продолжает учитываться в количественном выражении, то есть без стоимости. _

Примеры заполнения форм МНА| приведенные ниже.

Акт приемки-передачи (внутреннего перемещения) основных средств МНА (типовая форма № ОЗ-1)Форма № 03-1 МНА применяется для оформления приема, передачи, внутреннего перемещения объектов малоценных материальных необоротных активов (табл. 3.17).

При внутреннем перемещении и при передаче объекта другому предприятию акт, как правило, состоит в двух экземплярах. Первый экземпляр с распиской получателя остается у объекта, который передал, и после оформления передается в бухгалтерию. Второй предназначен для материально ответственного лица, принявшего объект.

Акт на списание основных средств МНА (типовая форма № ОЗ-З)Форма (табл. 3.18) применяется для оформления выбытия малоценных нематериальных активов по причине непригодности их к дальнейшей эксплуатации. Акт составляется в двух экземплярах комиссией, назначенной руководителем предприятия, утверждается руководителем или лицом на то уполномоченным. Первый экземпляр акта передается в бухгалтерию, другой остается у ответственного за хранение лица.

Затраты по списанию, а также стоимость материальных ценностей (металлолом), которые приходуются от разборки (списания) МНА, отражаются в разделе акта "Расчет результатов списания объектов".

Инвентарная карточка (табл. 3.19) применяется для учета малоценных необоротных активов. Форма заполняется в одном экземпляре на основании акта приема-передачи МНА формы № 03-1 МНА работниками бухгалтерии.

Инвентарный список основных средств МНА (типовая форма № ОЗ-9)Форма № 03-9 МНА (табл. 3.20) предназначена для учета движения малоценных необоротных активов по месту их нахождения (эксплуатации) по материально ответственным лицам.

Данные пообъектного учета МНА по инвентарному списку должны быть тождественны записям в инвентарных карточках учета малоценных необоротных активов, которые ведутся в бухгалтерии.

Согласно п. 7 Порядок "ЭКСПЕРТНОЙ ОЦЕНКИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ", утвержденным приказом Фонда государственного имущества Украины и Государственного комитета по вопросам науки и технологий от 27.07.95 г. в № 969/97, к нематериальным активам относятся объекты интеллектуальной собственности:

1. Подтверждены соответствующими патентами и свидетельствами:

— право интеллектуальной собственности на изобретение (конкретный продукт или способ);

— право интеллектуальной собственности на полезную модель (конструктивное исполнение);

— право собственности на промышленный образец (например: форма, рисунок, раскраска или их сочетание, определяющие внешний вид промышленного изделия);

— право собственности на знаки для товаров и услуг (словесные, изобразительные, объемные и другие обозначения или их комбинация с использованием цветовой гаммы);

— право собственности на сорт растений;

— право собственности на фирменное наименование.

2. Объекты права интеллектуальной собственности, не заверенные соответствующими патентами и свидетельствами:

— право собственности на программы ЭВМ;

— право собственности на базу данных (публикацию, возобновление, распространение).

Названные объекты интеллектуальной собственности не противоречат п. 5 П(С)БУ 8 "Нематериальные активы", в котором объектом интеллектуальной собственности названы:

— права на знаки для товаров и услуг (торговые марки, товарные знаки, фирменные названия и тому подобное);

— права на объекты промышленной собственности (право на изобретения, полезные модели, промышленные образцы, сорта растений, породы животных, ноу-хау, защита от недобросовестной конкуренции и т. др.);

— авторские и смежные с ними права (право на литературные и музыкальные произведения, программы для ЭВМ, базы данных и т. др.);

— другие нематериальные активы (право на проведение деятельности, использование экономических и других привилегий и тому подобное).

Не следует забывать, что объект интеллектуальной собственности (как и другие активы предприятия) отражаются в балансе только в том случае, если существует вероятность получения будущих экономических выгод от его использования и его стоимость может быть достоверно определена.

Приказом Министерства финансов Украины "ОБ утверждении типовых ФОРМ первичного учета объектов ПРАВА интеллектуальной собственности В составе нематериальных активов" от 22.11.2004 г. № 732 утверждены для применения следующие типовые формы первичного учета объектов права интеллектуальной собственности в составе нематериальных активов и порядок их применения:

НА-1 "Акт ввода в хозяйственный оборот объекта права интеллектуальной собственности в составе нематериальных активов";

НА-2 "Инвентарная карточка объекта права интеллектуальной собственности в составе нематериальных активов";

В-3 "Акт выбытия (ликвидация) объекта права интеллектуальной собственности в составе нематериальных активов";

В-4 "Инвентаризационная опись объектов права интеллектуальной собственности в составе нематериальных активов".