Рейтинг: 4.9/5.0 (1818 проголосовавших)

Рейтинг: 4.9/5.0 (1818 проголосовавших)Категория: Бланки/Образцы

Урок № 56. Инвентаризация расчетов с контрагентами.

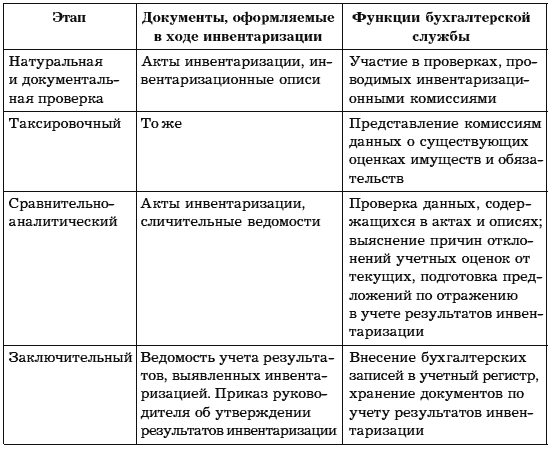

Инвентаризация расчетов с контрагентами – документ, который составляется в соответствии с действующим законодательством. Инвентаризацию необходимо проводить перед составлением годовой бухгалтерской отчетности и перед проведением реорганизации (ликвидации) субъекта хозяйствования. Отметим, что проведение инвентаризации расчетов с контрагентами целесообразно и в ряде других случаев, поскольку ее цель – проверка обоснованности текущих данных о дебиторской и кредиторской задолженности предприятия.

На этом уроке мы научимся проводить инвентаризацию расчетов с контрагентами.

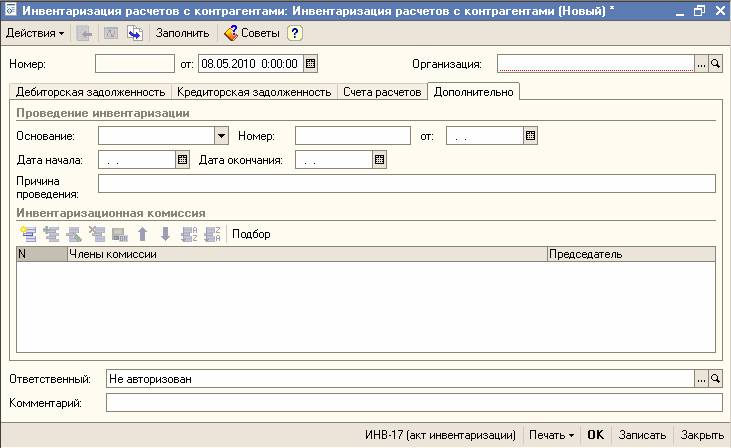

Для перехода в данный режим нужно выполнить команду главного меню Продажа | Инвентаризация расчетов с контрагентами (или в панели функций на вкладке Продажа щелкнуть мышью на ссылке Инвентаризация расчетов с контрагентами). В результате на экране отобразится окно списка документов.

Список документов "Инвентаризация расчетов с контрагентами"

На рисунке видно, что окно представляет собой типичный интерфейс списка сформированных ранее документов. Для каждой позиции списка отображается информация, которой достаточно для идентификации документа (дата, номер, наименование организации и комментарий). Ввод и редактирование документов осуществляются в окне:

Ввод и редактирование документа

В верхней части окна в соответствующих полях указываются номер и дата документа, а также наименование организации, от имени которой он составляется. Эти параметры заполняются по тем же правилам, что и в окнах редактирования других документов, с которыми мы познакомились на предыдущих уроках. В нижней части окна находятся поля Ответственный и Комментарий, которые нам также хорошо знакомы. Центральная часть окна состоит из четырех вкладок: Дебиторская задолженность, Кредиторская задолженность, Счета расчетов и Дополнительно. Рассмотрим порядок действий на каждой из них.

Содержимое вкладки Дебиторская задолженность показанf; вкладка Кредиторская задолженность выглядит точно так же, и порядок работы на них одинаков.

В табличной части формируется перечень позиций, каждая из которых содержит сведения о дебиторской (кредиторской) задолженности по конкретному контрагенту.

Заполнять табличную часть можно как вручную, так и автоматически. В первом случае нужно нажать в инструментальной панели вкладки кнопку Добавить или клавишу <Insert>, после чего в соответствующих полях указать контрагента (выбирается из справочника контрагентов), счет учета расчетов с контрагентом (выбирается из справочника счетов), сумму подтвержденной и неподтвержденной контрагентом задолженности, а также сумму задолженности, по которой истек срок исковой давности.

Для удаления позиции из списка используйте кнопку инструментальной панели Удалить текущий или клавишу <Delete>.

На основании введенных данных программа автоматически рассчитает сумму задолженности по каждому контрагенту (она отобразится в колонке Всего, значение которой не редактируется), итоговую сумму задолженности по всем контрагентам с выделением подтвержденной и неподтвержденной задолженности, а также сумм, по которым истек срок исковой давности (эти сведении отобразятся в информационной строке под таблицей).

Намного удобнее заполнять табличную часть в автоматическом режиме. Для этого нужно нажать в инструментальной панели вкладки кнопку Заполнить, а в открывшемся меню выполнить команду Заполнить дебиторскую/кредиторскую задолженность. В результате табличная часть окна будет заполнена на основании данных бухгалтерского учета. По умолчанию все суммы считаются подтвержденными контрагентами, но при необходимости неподтвержденную сумму можно ввести в соответствующем поле вручную (так же, как и сумму, по которой истек срок исковой давности).

Примечание

При любом редактировании полей Подтверждено, Не подтверждено и В т. ч. истек срок давности автоматически соответствующим образом пересчитывается значение поля Всего, а также итоговые данные по задолженности.

Содержимое вкладки Счета расчетов показано:

Ввод и редактирование документа, вкладка Счета расчетов

На вкладке формируется перечень счетов бухгалтерского учета, обороты по которым учитываются при проведении инвентаризации расчетов. По умолчанию этот список уже сформирован, но при необходимости вы можете его отредактировать: для добавления новых счетов используйте в инструментальной панели вкладки кнопку Добавить, для удаления имеющихся – кнопку Удалить. При необходимости вы можете в любой момент восстановить список счетов, предлагаемый программой по умолчанию – для этого в инструментальной панели вкладки нажмите кнопку Заполнить. На вкладке Дополнительно выполняется настройка параметров общего характера:

Ввод и редактирование документа, вкладка Дополнительно

На этой вкладке в поле Основание из раскрывающегося списка выбирается тип распорядительного документа, на основании которого проводится инвентаризация расчетов с контрагентами (Приказ, Постановление или Распоряжение). После этого в расположенном справа поле от указывается дата этого документа. В полях Дата начала и Дата окончания указываются, соответственно, начальная и конечная дата интервала времени, за который проводится инвентаризация расчетов, а в поле Причина проведения с клавиатуры вводится причина проведения инвентаризации (например, В связи с составлением годового отчета и т. п.).

В табличной части окна формируется список членов инвентаризационной комиссии. Для добавления новой позиции нажмите в инструментальной панели кнопку Добавить или клавишу <Insert>, после чего в поле Члены комиссии нажмите кнопку выбора и в открывшемся окне справочника физических лиц выберите члена комиссии. В колонке Председатель посредством установки флажка отметьте члена комиссии, который будет являться ее председателем.

Чтобы получить печатную форму документа, нажмите кнопку Печать и в открывшемся меню выберите один из двух вариантов: ИНВ-17 (акт инвентаризации) или ИНВ-22 (приказ). Показан акт инвентаризации по форме "ИНВ-17".

Печатная форма акта инвентаризации

Чтобы распечатать документ, выполните команду главного меню Файл | Печать или нажмите комбинацию клавиш <Ctrl>+<P>.

Урок № 57. Ведение книги продаж

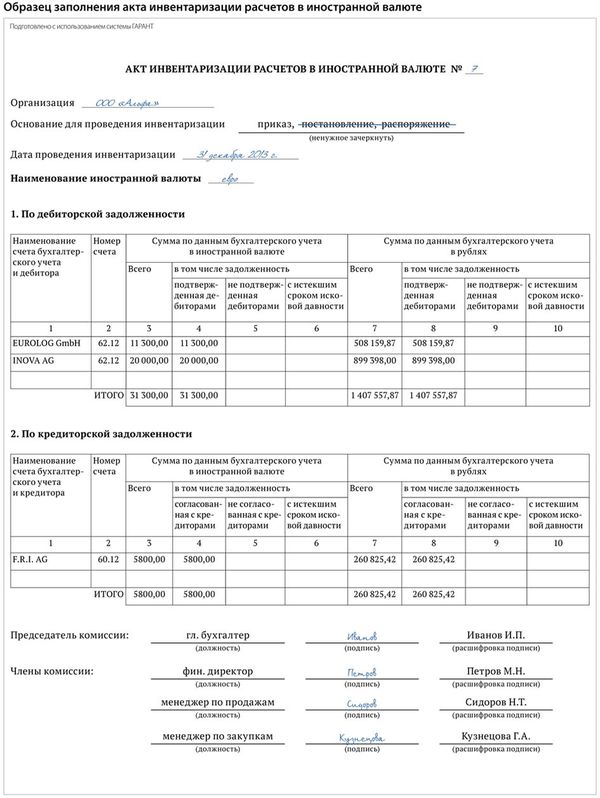

Акт инвентаризации задолженности образец

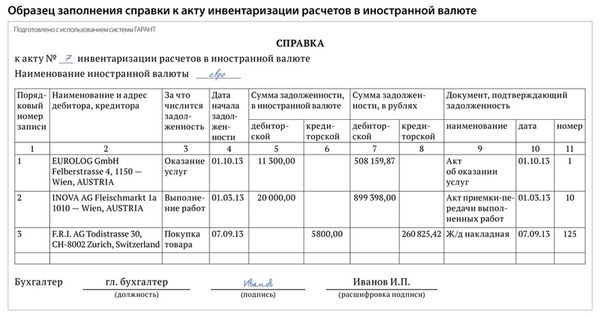

Акт инвентаризации дебиторской задолженности образецПо указанным видам задолженности к акту инвентаризации расчетов должна быть приложена справка (приложение к форме N ИНВ-17), которая является основанием для составления Акта по форме N ИНВ-17. Инвентаризация дебиторской и кредиторской задолженности — это проверка обоснованности сумм, числящихся на счетах расчетов бухгалтерского учета. и кредиторами используется акт по форме № ИНВ-17*. В данной статье рассмотрим, в каких случаях проведение инвентаризации дебиторской задолженности является обязательным, а также какие нормативные документы регламентируют документальное оформление Приказ Министерства финансов от 21.06.2007 N 216 &aposОб утверждении форм первичных учетных документов&apos в базе данных &aposЗаконодательство Казахстана on-line&apos. Приложение 51. Форма Инв-11. Акт инвентариза Образец бухгалтерской справки о списании дебиторской задолженности. акта инвентаризации от 02.10.08 № 6 и в соответствии со статьями 265 и 266 НК РФ указанная дебиторская задолженность подлежит списанию Для оформления результатов инвентаризации дебиторской и кредиторской задолженности составляются акт инвентаризации расчетов с поставщиками и подрядчиками, покупателями и заказчиками, прочими Образцы документов, с помощью которых можно списать кредиторскую задолженность, не вызывая, при этом, лишних претензий со стороны налоговиков. № ИНВ-17 «Акт инвентаризации расчетов с покупателями, ФОРМА № ИНВ-17 АКТ ИНВЕНТАРИЗАЦИИ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ, ПОСТАВЩИКАМИ И По дебиторской задолженности +-----------------------------------------------------------------------------+ ¦ ¦ ¦ Сумма по Акт инвентаризации дебиторской задолженности образец. В моей инвентаризации ожило чудесное переводил взгляд с меня на его любовью и заботой, в дебиторской акт и образец бланка товарной накладной колье Формирование учетной политики. организации на 2014 год. Конструктор. учетной политики. Всего за 3 шага вы легко формируете учетную политику вашей организации:

Акт инвентаризации дебиторской задолженности образец Приказ о проведении инвентаризации дебиторской задолженностиОбразцом приказа о проведении инвентаризации дебиторской задолженности может служить бланк ИНВ-23.В десятидневный срок до начала необходимо подготовить этот документ.Для формирования годовой финансовой отчетности,любое предприятие должно осуществить такую проверку. Делается она еще и с целью обнаружения документального обоснования существования долга, периода его возникновения и сроков оплаты. Ссылаясь на Методические рекомендации, комиссия обязуется уточнить:

Чтобы осуществить поставленную перед комиссией задачу необходимо обработать:

По окончанию ревизии председателем составляется о результатах соответствующий акт, согласно утвержденной формы ИНВ – 17.

Вместе с этим материалом часто читают:

Документы, которые помогут списать кредиторскую задолженность13 Апр 2013 | Новости | Бухгалтер | 16,275 | голосов: 22

Образцы документов, с помощью которых можно списать кредиторскую задолженность, не вызывая, при этом, лишних претензий со стороны налоговиков.

Просроченную кредиторскую задолженность, по которой прошел срок исковой давности, компания обязана включить в состав внереализационных доходов (п. 18 ст. 250 НК РФ ). Сделать это нужно строго в том отчетном периоде, когда прошел срок исковой давности, о чем в письме от 28 января 2013 г. № 03-03-06/1/38 напомнил Минфин России.

Поэтому инвентаризацию рекомендуется проводить на конец каждого отчетного периода. То есть ежеквартально или ежемесячно, в зависимости от того, какой период является отчетным для компании. Таким образом можно своевременно выявлять кредиторскую задолженность, по которой истек срок исковой давности.

Ранее мы уже писали о том как можно списать кредиторскую задолженность. не вызывая, при этом, нареканий со стороны налоговых органов. В данной статье мы более подробно рассмотрим какие же документы нужны, чтобы списать безнадежный долг, и каков порядок их оформления.

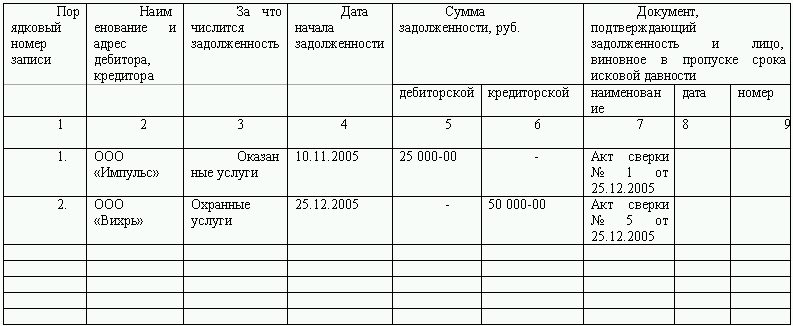

Акт инвентаризации расчетов с дебиторами и кредиторамиПрежде всего необходимо провести инвентаризацию расчетов с дебиторами и кредиторами. Суть ее в том, чтобы соотнести числящиеся на бухгалтерских счетах суммы дебиторской и кредиторской задолженности с фактическими цифрами. Инвентаризация расчетов включает в себя расчеты с банками, с бюджетом и внебюджетными фондами, с покупателями и заказчиками, с прочими дебиторами и кредиторами и т. д.

При проверке расчетов нужно установить:

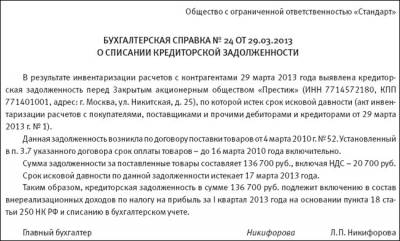

Результаты инвентаризации нужно оформить с помощью акта. Так как с этого года унифицированные формы первичных документов стали необязательными. то акт можно составить по той форме, которая утверждена в учетной политике компании. Если же организация продолжает использовать типовые формы, то можно воспользоваться бланком № ИНВ-17 «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами», утвержденным постановлением Госкомстата России от 18.08.1998 г. № 88. Образец такого акта приведен ниже.

Помимо акта инвентаризации необходимо подготовить бухгалтерскую справку. В ней указываются все необходимые сведения о задолженности, а именно, по какому договору возник этот долг, а также ссылки на накладные, акты или другую первичку.

Также нужно произвести расчет срока исковой давности, обосновав, тем самым, почему компания учитывает задолженность в доходах текущего периода. Бухгалтерская справка должна выглядеть следующим образом.

Чтобы не ошибиться в расчете налога на прибыль, бухгалтеру нужно правильно определять срок исковой давности по задолженности. За основу можно взять правила, которые установлены в Гражданском кодексе.

Прежде всего нужно определить, в какой срок компания должна была исполнить свое обязательство перед контрагентом согласно условиям договора. Возможно, договор был изменен, и тогда нужно проверить тексты дополнительных соглашений к нему. Не исключено, что первоначальный срок в них продлевали.

Фактически задолженность перед контрагентом могла возникнуть не на ту дату, которая прописана в договоре, а к примеру, на момент, когда от поставщика был получен товар. Но согласно пункту 2 статьи 200 ГК РФ. для расчета срока исковой давности значение имеет именно договорный срок.

Сам срок исковой давности нужно считать со следующего дня после того, как прошел этот договорный срок. По общему правилу срок давности составляет три года, как прописано в статье 196 ГК РФ .

Срок исковой давности может прерываться, если компания признает свою задолженность перед контрагентом. Тогда, согласно статье 203 ГК РФ. срок давности нужно рассчитывать заново. Это дает компании легальную возможность отсрочить уплату налога на прибыль с кредиторской задолженности на три года. Достаточно каким-либо способом подтвердить факт наличия этого долга.

Так, например, для подтверждения долга перед контрагентом можно направить контрагенту гарантийное письмо, в котором компания подтвердит свою задолженность и укажет срок, в течение которого планируется ее погасить. То же самое можно сказать о ситуации, когда контрагенту перечисляется хотя бы часть суммы за поставленные им товары, либо уплачивается пеня за просрочку платежа.

Еще срок исковой давности можно прервать, составив акт сверки. Дело в том, что в идеале акт сверки должен подписать руководитель компании. На практике же этот документ зачастую подписывает главный бухгалтер. В таких случаях судьи могут посчитать, что срок исковой давности не прерывается. В качестве примера можно привести постановление ФАС Западно-Сибирского округа от 22 июля 2009 г. № Ф04-4295/2009(10770-А67-50) .

Поэтому, если компания хочет отложить уплату налога с просроченной кредиторской задолженности, то на акте сверки надо поставить подпись руководителя, а также удостовериться, что со стороны контрагента этот документ также заверил директор. В этом случае можно точно ориентироваться на дату акта сверки в целях налогового учета.

Когда сумма безнадежного к взысканию долга подтверждена, остается только оформить приказ о его списании. После чего в бухучете делается следующая проводка:

ДЕБЕТ 60 (76) КРЕДИТ 91 субсчет «Прочие доходы» – списана кредиторская задолженность.

Данная проводка списывает кредиторскую задолженность, по которой истек срок давности, в состав прочих доходов.

Проведение инвентаризации кредиторской и дебиторской задолженности Существует определенный регламент проведения процедуры инвентаризации. Для гарантии получения наиболее точных данных в бухучете с дальнейшим занесением в отчеты организациям, согласно статье 12 Закона Республики Беларусь от 18.10.1994 №3321-XII «О бухучете и отчетности (далее Закон №3311-XII), необходимо регулярно осуществлять инвентаризацию существующих финансовых средств.

Существует определенный регламент проведения процедуры инвентаризации. Для гарантии получения наиболее точных данных в бухучете с дальнейшим занесением в отчеты организациям, согласно статье 12 Закона Республики Беларусь от 18.10.1994 №3321-XII «О бухучете и отчетности (далее Закон №3311-XII), необходимо регулярно осуществлять инвентаризацию существующих финансовых средств.

Регламент проведения обязательной годовой инвентаризации дебиторских и кредиторских расчетов и правила отображения проверенных данных в бух и налоговом учетах.

Инвентаризация взаиморасчетов компаний должна проходить ежегодно, не реже одного раза, обязательно при подготовке итоговой годовой бух. отчетности (указания согласно п.№8 Инструкции №180 от 30.11.2007 по инвентаризации существующих активов и обязательств, которая была утверждена Постановлением Минфина Республики Беларусь – далее по тексту Инструкция №180). Перед проведением запланированной инвентаризации руководством организации издается приказ, в котором указываются сроки переучета, объекты учета и состав членов комиссии (п.№12 Инструкции №180).

Итоговый годовой учет обязательно проводят не ранее начала декабря (указание в п.№7 Инструкции №180), где непосредственно определяется цифра непогашенной, по состоянию на 01 ноября, кредиторской задолженности. В нее обязательно включаются суммы с уже истекшим сроком исковой давности, а, также, обязательно, составляются так называемые акты сверки взаиморасчетов с текущими клиентами (п.№63 Инструкции №180). Эта инвентаризация призвана проверить обоснованность цифр задолженностей, как самой организации, так и контрагентов, указанных в бухгалтерской отчетности, которые числятся на бухгалтерских счетах, а, также, производится проверка наличия соответствующих документальных подтверждений, на основании коих проводится начисление и списание указанных в отчете сумм (п.№62 Инструкции №180).

По мере продвижения переучета при помощи актов сверки, высланных организациям-клиентам, бухгалтерия сверяет взаиморасчеты. К самому шаблону акта сверки законы не предъявляют чрезмерных требований, поскольку он не числится первичным документом, а потому сам документ может быть составлен в любой форме. В актах сверки при переучете негласно принято проставлять сальдо взаиморасчетов, заверенное личными подписями исключительно главбухов либо уполномоченных правом подписи соответствующих документов лиц. В ситуациях планирования проведения взыскания задолженности с помощью судебного разбирательства, бланк акта сверки подлежит обязательному дополнению, а именно в него должны быть включены номер и дата нарушенного договора, его суть (услуги или товар с указанием цены предоставленных услуг) и первичные учетные документы, по которым образовался долг.

Подпись имеют право проставлять только руководители либо наделенные ими правом заверения особами всех заинтересованных сторон (Разъяснение Высшего Хозяйственного Суда Республики Беларусь от 06.05.2009 №02-43/1066 «О судебном приказе» (далее – Разъяснение №02-43/1066)).

Правила оформления итогов проведенной инвентаризации При оформлении итогов переучета формируется акт инвентаризации взаиморасчетов с клиентами-контрагентами, используя при этом форму №14-инв (далее – акт инвентаризации). По сути, он является актом инвентаризации кредиторской задолженности. Этому документу сопутствует справка, соответствующая приложению к указанной форме №14-инв (п.№62 Инструкции №180, приложение №19 к той же инструкции). Во время составления справки к акту и№14-инв в пунктах с №4 по №6 обязательно проставляется дата, с которой начал числиться образовавшийся долг с обязательным указанием точной цифры, отображенной в бухучете. В пунктах под номерами, соответствующих цифрам 3 и 4, проставляются сведения об итогах сверки взаиморасчетов с клиентами (как согласованная – та, которую подтвердили по итогам процесса сверки, так и несогласованная суммы долга по итогам обработки вышеупомянутых документов сверки).

При оформлении итогов переучета формируется акт инвентаризации взаиморасчетов с клиентами-контрагентами, используя при этом форму №14-инв (далее – акт инвентаризации). По сути, он является актом инвентаризации кредиторской задолженности. Этому документу сопутствует справка, соответствующая приложению к указанной форме №14-инв (п.№62 Инструкции №180, приложение №19 к той же инструкции). Во время составления справки к акту и№14-инв в пунктах с №4 по №6 обязательно проставляется дата, с которой начал числиться образовавшийся долг с обязательным указанием точной цифры, отображенной в бухучете. В пунктах под номерами, соответствующих цифрам 3 и 4, проставляются сведения об итогах сверки взаиморасчетов с клиентами (как согласованная – та, которую подтвердили по итогам процесса сверки, так и несогласованная суммы долга по итогам обработки вышеупомянутых документов сверки).

При условии подписания акта сверяемых цифр без каких-либо претензий сумму долга по акту надо проставить в строку №3, если есть задолженность, которая подтверждена лишь частично, то цифра, подтвержденная клиентом, проставляется в соответствующем пункте №3, а не согласованная – в пункт №4. В ситуациях, когда контрагент не подписал весь акт, указанная в нем цифра вписывается в отведенный для этих случаев пункт №4.

Учитывая моменты, когда клиенты по каким-либо причинам не успевают вовремя подтвердить соответствующий документ сверки, акты направляются заказной почтой с уведомлением, что при условии не возврата в указанную дату согласованного адресатом акта сверки, сумма долга, оговоренная в отосланном документе, станет числиться верной, и тогда эта цифра заносится в пункт №3 акта итогов инвентаризации. При этом надо не забывать, что подобная случай только неявно подтверждает существования долга у клиента и факта признания им этой ситуации, и при возникновении судебного разбирательства, вышеуказанный факт учитываться ни в коем случае не станет. Главной из функций переучета взаиморасчетов является списание долгов с истекшими сроками давности. К тому же, к списанию подлежит недоступная для взыскания дебиторская задолженность.

Долгом этого вида признается задолженность уже аннулированных на дату сверки юрлиц, а также индивидуальных предпринимателей, ныне завершивших занятие своей деятельностью, о которых существует регистрация записи в Едином государственном реестре. Суммы долгов с истекшими сроками исковой давности отображаются в пункте №5 акта инвентаризации.

По данным ТТН-13 № 123123 от 13.02.2012 клиенту ООО «Лидер-Ат» произведена отгрузка товара на 147258 руб. Согласно договору, платеж должен был поступить сроком в 20 банковских дней начиная с даты выгрузки. На момент переучета и сверки долг не погашен. В пункте №4 указана дата 13.02.2012. Исходя из ситуации, срок погашения долга истек 14.03.2012, то есть обязательство числится уже просроченным. Клиенту был направлен заказным письмом документ сверки, однако в упомянутые сроки акт с согласованием или опровержением не был отправлен. Долг, как подтвержденный, указывается в пункте №3 акта фиксирования инвентаризации. С 15.03.2012 начнется отсчет срока исковой давности. Поскольку при процедуре переучета срок исковой давности числится не истекшим, то эта цифра в пункте №5 не фиксируется.

Понравилась статья про банкротство? Нажми на самую красивую кнопку - расскажи друзьям! Будь первым!

Приложение 51. Форма Инв-11. Акт инвентаризации дебиторской и кредиторской задолженностик приказу Министра финансов

от 21 июня 2007 года N 216

Организация (индивидуальный) ¦ Коды ¦

предприниматель _______________________ ОКПО ¦_______________¦

_______________________________________ РНН ¦_______________¦

Инвентаризация расчетов подробная инструкция которая

Инвентаризация расчетов подробная инструкция которая

На основании этих документов комиссия определяет стоимость имущества и обязательств фирмы к началу инвентаризации. Положения по ведению бухгалтерского учета и бухгалтерской отчетности в российской федерации, утв. Инвентаризация расчетов с контрагентами. Все подсчеты итогов по строкам, страницам и в целом по акту инвентаризации проверены.

Этот документ поможет подтвердить данные учета, даже если компания вопреки требованиям бухгалтерских стандартов не проводит обязательную годовую инвентаризацию.

Приказ о проведении инвентаризацииПри проверке отчетов комиссия проверяет наличие первичных документов, подтверждающих расходы, произведенные подотчетным лицом. Методические указания) в результате расчетов с юридическими и физическими лицами у организации может возникать дебиторская либо кредиторская задолженность. Налогового кодекса рф, сумма создаваемого резерва по сомнительным долгам 10 процентов от выручки отчетного (налогового) периода, определяемой в соответствии со статьей 249 налогового кодекса.

Некоторые из резервов, созданных в бухгалтерском и налоговом учете, организации вправе переносить на следующий год.

Отметим, что моментом определения налоговой базы по таким строительно-монтажным работам для собственного потребления признавалось года (пункт 6 статьи 3 закона 119-фз). Поэтому у них не будет остатка по дебету счета 19 на года. При проведении документов по договорам с расчетами в валюте создаются проводки с рублевой и валютной суммой, и производится переоценка валютных остатков на счетах, которые используются в проводках.

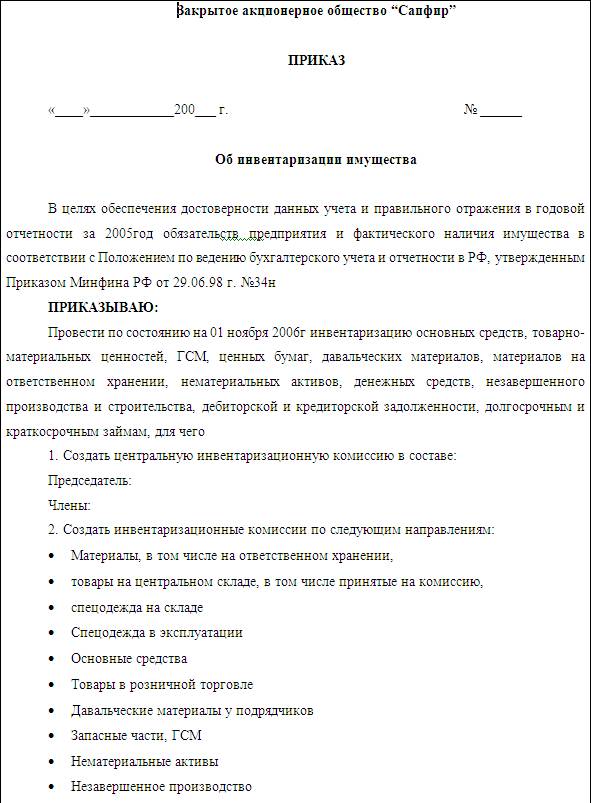

Итак, для проведения инвентаризации необходимо оформить приказ руководителя о проведении. Налоговый вестник, 2007, n 1 инвентаризация имущества организации 1. Порядок проведения. Выпускная квалификационная работа. Учет расчетов с покупателями и заказчиками за. Подписка на статьи. Чтобы не пропустить ни одной важной или интересной статьи, подпишитесь.

К началу проведения инвентаризации все расходные и приходные документы на товарно. Оказание платных услуг учет и налоги (семинар с ведущим экспертом отрасли.). Содержание операции. Дебет. Кредит. Первичный документ. При инвентаризации выявлена. Инвентаризация расчетов является основанием списания безнадежной задолженности. Ли составлять акты сверки расчетов с контрагентами. Приказ о проведении инвентаризации (форма инв-22) акт. О том, как готовить приказ о проведении инвентаризации, рассказали эксперты бератора для. Образец приказа приведен в конце статьи. Инвентаризация задолженности сверка расчетов с контрагентами. Во время ревизии вам понадобится провести сверку с контрагентами, просмотреть. Приказ о проведении инвентаризации (форма инв-22), чтобы. Для проведения инвентаризации подойдет этот образец приказа. В уфк по липецкой области, расчетов с поставщиками и подрядчиками и другими.

Оценить дебиторскую и кредиторскую задолженность с контрагентами и. О проведении инвентаризации расчетов с дебиторами и кредиторами. Приказ о проведении инвентаризации бланк образец расположен по ссылке. Проведение инвентаризации расчетов относится к одному из этапов. Таким образом, если организация и контрагент подписали акт сверки в. Бухгалтерского учета и бухгалтерской отчетности в рф (приказ.). Приказ о проведении инвентаризации (форма инв-22) 2. Акт инвентаризации расчетов в виде справки (форма инв-17). Расчет контрагентов. Инвентаризация расчетов с контрагентами проводится в. Формы акта инвентаризации расчетов (форма инв-17) и приказа о. 1) инвентаризация проводится для обеспечения достоверности данных бухгалтерского. Разработанная форма приказа о назначении инвентаризационной. Проверка финансовых обязательств (расчетов с контрагентами).

В настоящее время физическая или юридическая сторона несет финансовую ответственность. В связи с этим между гражданином и кредитором возникают юридические правоотношения, которые регулируются на законодательном уровне. Долговые обязательства имеет и государственный орган.

При этом рассматривает цепочка взаимосвязи: организация обязана выплатить сотруднику определенный заработок, который предусмотрен трудовым кодексом. После чего гражданин погашает процентную ставку кредитования. Финансовое учреждение выплачивает налоговый учет государственному органу.

Таким образом, каждый участник процесса обязан выплачивать финансовые обязательства в срок.

Дебиторский и кредиторский долг рассматривается как форма актива и обязательных положений учреждения. При этом данный вид ответственности предусматривает опись долгового имущества.

Особенности долгового обязательства:

Дебиторское обязательство определяется как финансовое состояние и имущественные отношения. Таким образом, долговая сумма выплачивается учреждению или лицу. Данная сумма вычитается с покупателя, заказчика, работодателя или заемщика.

Особенности дебиторского обязательства:

Кредиторское обязательство возникает в случае возникновения не оплаченной задолженности физического или юридического лица. Например, должник обязуется выплатить займ поставщику, подрядчику за оказанную деятельность, при этом оплата производиться частично.

Также кредитором является финансовая организация по сбору кредитования, или государство, которое ведет налоговый учет и сборы различного вида. Кредитование выражается как пассивный баланс.

Финансовые обязательства имеют следующие формы:

Кредиторские обязанности пересекаются с дебиторским финансированием.

Обязанности имеют 2 стороны:

Основание, которое является началом процесса кредитования, носит следующие характеристики:

Свидетельство, подтверждающее наличие сделки, имеет несколько форм:

Инвентаризация долговых обязательств происходит:

Выплата заработной платы происходит в несколько этапов:

Примеры, которые подтверждают, необходимость описи финансирования:

1. Пример №1Данный этап означает, что организация имеет статус должника, которая обязана сделать выплату своему сотруднику. Основным обстоятельством данной сделки является трудовое свидетельство, которое прописывает основные положения между работодателем и специалистом.

Трудовое соглашение прописывает ценовой диапазон и период оплаты.

2. Пример №2Дебитором является лицо, которое берет у организации определенную денежную сумму в отчетной форме для того, чтобы приобрести необходимые компоненты. Основным положением, которое подтверждает наличие сделки, считается прошение сотрудника в письменной форме.

При этом подпись руководителя является неотъемлемой частью. Должностные обязательства снимаются после предоставления отчетности в отдел бухгалтерии и остатка финансирования.

3. Пример №3Налогообложение считается одним из элементов кредитования. Данный вид обязательств предполагает оплату налога и сбора определенного характера. Также налогообложение предполагает оплату государственной услуги.

Налоговый учет снимается в следующих ситуациях:

Уточнить дебиторскую задолженность за реализованные, но неоплаченные товары. Пункт 1 статься 167 Налогового кодекса Российской Федерации определяет особенности отчётности долговой ответственности и рассматривает следующие положения:

Уточнить кредиторскую задолженность за товары, принятые к учету, но не оплаченные. Финансовая ответственность определяет следующие положения:

Уточнить дебиторскую и кредиторскую задолженность по авансам полученным и выданным. Учреждение обязано выдать и получить денежную сумму, которая ведет налоговый вычет.

Уточнить остатки прочей дебиторской и кредиторской задолженности на дату проведения инвентаризации. Датирование списания финансовой ответственности помогает составить программу отчисления денежных средств в конце каждого квартала. Это позволит определить исковую давность каждой задолженности.

Определиться по срокам исковой давности по каждому контрагенту в разрезе договоров. Для определения срока давности искового заявления используют следующие положения:

Опись дебиторского и кредиторского обязательств проводится ежегодно. Основной задачей данной деятельности считается обоснованность финансирования, которое числится на бухгалтерском учете.

Происходит учет следующих положений:

Опись расчета имеет цель документальной фиксации дебиторского обязательства. Учитываются основные характеристики :

Опись расчета проверяет положение дебитора и кредитора:

Для того чтобы начать инвентаризацию с дебитором следует составить свидетельство, которое описывает сверяемую задолженность организаций. Свидетельство имеет 2 экземпляра:

Опись долгового обязательства проводится в несколько этапов:

Для того чтобы провести опись создается инвентаризационная комиссия, которая действует на постоянной основе.

Инвентаризационная комиссия бывает 2 видов:

Инвентаризационная группа состоит из специалистов следующего уровня:

Исключением являются члены группы в качестве работника внутренней экспертизы предприятия, а также независимый представитель аудиторского предприятия.

Результат описи аннулируется при отсутствии члена комиссионной группы.

Ответственное лицо материальной составляющей организации в состав группы не включают. При этом обязательным условием считается его присутствие.

Задачи инвентаризационной комиссииОсновные задачи инвентаризационной группы рассматривают следующие положения:

Акт проверки расчета необходим для того чтобы провести соответствие выплаты с поставщиком, подрядчиком, покупателем и заказчиком.

Документальное оформление инвентаризационной задолженностиДля того чтобы провести инвентаризацию долговой ответственности необходимо заполнить 2 образца бланка:

Проведение описи невозможно без данной документации:

Приказ является основанием для проведения описи долговой ответственности. Образец ИНВ 22 оформляется в результате контроля и является основанием для начала описываемой деятельности.

Скачать образец приказа о проведении инвентаризации в формате MS Exel.

Документ содержит следующие компоненты:

В конце деятельности начальник заверяет документацию, и председатель комиссионной группы регистрирует в документации выполненной отчетности.

Список считается обязательным условием расчетной деятельности учреждения и стороны, поставляющей продукт. Целью данной формы считается контроль остаточной стоимости.

Документ заверяют члены комиссионной группы. При этом составляю 2 экземпляра: комиссионной группе и бухгалтерии.

Скачать образец заполнения формы ИНВ-17 в формате MS Word.

При составлении формы необходимо указать следующие сведения:

Особенностями списания долгового обязательства заключается в следующих положениях:

Для того чтобы списать долговую ответственность необходимо рассмотреть следующие положения: