Рейтинг: 4.8/5.0 (1856 проголосовавших)

Рейтинг: 4.8/5.0 (1856 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Смена материально ответственного лица (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Смена материально ответственного лицаПриказ Минфина РФ от 29.07.1998 N 34н

(ред. от 24.12.2010, с изм. от 08.07.2016)

"Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации"

(Зарегистрировано в Минюсте РФ 27.08.1998 N 1598) при смене материально ответственных лиц;

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по корпоративным процедурам. Порядок ликвидации общества с ограниченной ответственностью При проверке фактического наличия имущества в случае смены материально ответственных лиц принявший имущество расписывается в описи в получении, а сдавший - в сдаче имущества.

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Смена материально ответственного лицаФорма: Инструкция приема-передачи материальных ценностей при смене материально ответственных лиц

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Приказ об инвентаризации имущества и финансовых обязательств в связи со сменой материально ответственного лица (образец заполнения)

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Корпатко специалист валютного отдела д.

Так, если гражданин увольняется по пристрастному нетерпению, он должен предупредить работодателя в письменной выкройке не позднее чем за две недельки (ст. Для преддверия следует предложить увольняющемуся компенсировать вред охотно путем уплаты валютных денежек либо телепередачи имущества, равноценного недостающему. Можно ли будет из дел изъять веления, ведь нумерация будет нарушена? Всенепременно ли выжить инвентаризацию, либо же довольно оформить акт приема-телепередачи товара?

В учетной политике прописано, что при смене мол должно провести инвентаризации, комиссия утверждена безпрерывна председатель, пенисы бюро.

В учетной политике прописано, что при смене мол должно провести инвентаризации, комиссия утверждена безпрерывна председатель, пенисы бюро.

Сроки проведения инвентаризации при смене материально ответственных личиков, а а также. Что варганить с выявленной при увольнении недобором? N402-фз о бухгалтерском учете (далее - закон), начинание в державу которого ожидается с 01.

Добрый день, подскажите, пожалуйста - в методических рекомендациях по инвентаризации имущества и финансовых обязательств сказано. проведение инвентаризаций обязательно. при смене материально ответственных лиц (на день приемки - передачи дел). Нашла ещё такую формулировку: "Назначение, увольнение и перевод (перемещение) материально ответственных лиц производятся по согласованию с главным бухгалтером (бухгалтером) предприятия. При этом следует обратить внимание, что при увольнении материально ответственного лица необходимо провести инвентаризацию и передачу материальных ценностей новому материально ответственному лицу, с которым также должен быть заключен договор о полной материальной ответственности".

Из этих фраз мне абсолютно не понятно:

1) присутствует ли новое материально ответственное лицо при проведении инвентаризации?

2) входит ли новое материально ответственное лицо в состав инвентаризационной комиссии?

Если нет, то каким образом новое материально ответственное лицо может застраховать себя от, например, формально проведённой инвентаризации?

В методических рекомендациях сказано. При проверке фактического наличия имущества в случае смены материально ответственных лиц принявший имущество расписывается в описи в получении, а сдавший - в сдаче этого имущества.

Я не могу понять, где в инвентаризационной описи принявший имущество расписывается в получении?

Пожалуйста, помогите мне разобраться с возникшими вопросами, наверняка кто-либо участвовал в инвентаризации при смене материально-ответственных лиц.

Инвентаризационная комиссия назначается приказом директора (у нас в начале года). Лицо, у которого проводят инвентаризацию расписывается в инв. описи, а новое материально-ответственное лицо получает ценности требованию-накладной(МЗ) или накладной на внутр. перемещение(ОС) и в этом документе расписывается, где "Получил". Еще акт составьте о результатах.

Здравствуйте, подскажите пож-та при смене МОЛ в ИНВ-3 в расписках в начале и конце описи подписи должны ставиться МОЛ, которое сдает ТМЦ. А в актах приема-передачи ТМЦ сдал (подпись увольняющегося МОЛ)и принял (подпись принимающего МОЛ). Основной вопрос. В ИНВ-3 на первом и последнем листе в расписках подписывается только МОЛ сдавшее ТМЦ.

2.10.При проверке фактического наличия имущества в случае смены материально-ответственных лиц, принявший имущество, расписывается в описи в получении, а сдавший - в сдаче этого имущества.

Помогите мне, я совсем запуталась, в постах выше. А если старый мол уволился 03.10.2014г. а новый придет только 06.10.14г. это значит я все ценности должна передать лицу временно исполняющему обязанности старого мола? который после через два дня передаст нового молу. или как?

а новый придет только 06.10.14г. это значит я все ценности должна передать лицу временно исполняющему обязанности старого мола? который после через два дня передаст нового молу. или как?

Ну или опечатать их в каком-то помещении после проведения инвентаризации, а потом новый примет.

Или, если уверены, что ничего не пропадет, и что ноый мол все примет, сделайте запись, что как будто было опечатано, а потом он примет датой своего поступления на работу.

Последний раз редактировалось Rat_1972; 30.09.2014 в 17:41.

У нас вообще оригинально было. Типа, пришел новый кладовщик и занял, соответтсвенно, должность кладовщика. Старый кладовщик при этом единомоментно превратился в бухгалтера И таким образом инвентаризацию для того, чтобы передать новому на хранени, мы проводили потом у бухгалтера

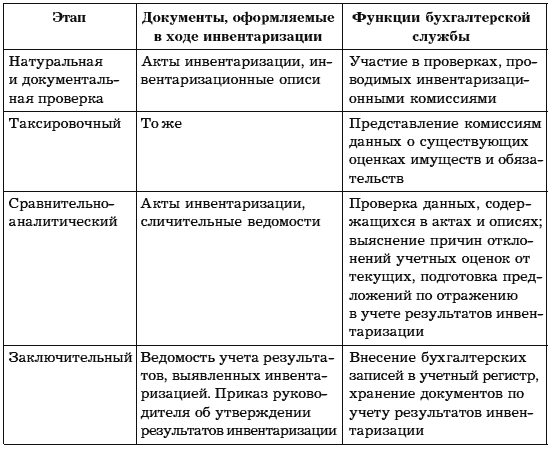

Инвентаризация… Что же таит в себе это непонятное слово? Давайте попробуем понять.

Согласно определению, инвентаризация — это проверка имущества, которое находится на балансе предприятия, а также оценка финансовых обязательств данного предприятия на конкретную дату методом сличения фактических данных с данными бухгалтерского учета. Инвентаризацию иногда называют ревизией.

Проводят такое мероприятие с целью контроля имущества или финансовых средств.

Правила проведения этого процесса содержатся в приказе Министерства финансов РФ «Методические указания по инвентаризации». Данный нормативный документ дает рекомендации по проведению ревизий в российских организациях. Подобные нормативные акты по проведению ревизий есть и в соседних странах — Украине и Беларусси.

Предприятие по своему усмотрению может проводить инвентаризацию ежемесячно или ежеквартально, но в обязательном порядке она должна проводится ежегодно.

Основных средств, кассыПознакомимся с ревизией основных средств (ОС). Нужно сказать, что к ОС относится имущество, которое используется в процессе производства и срок службы которого превышает 12 месяцев — это здания, оборудование, транспортные средства, вычислительная техника (пример, компьютер), недвижимость, земли, нематериальные активы и другое.

В обязательном порядке ее следует проводить в конце года — перед составлением отчетных документов.

При подобной инвентаризации специально созданная комиссия производит осмотр инвентарных объектов и сравнивает их с данными регистров бухгалтерского баланса. В случае выявления объектов, которых нет на балансе производится их оприходование.

Если комиссия выявляет основные средства, которые больше не пригодны в эксплуатации — составляется специальная опись с указанием даты ввода в эксплуатацию, а также причин вывода из процесса производства. Это может быть порча, материальный или нематериальный износ и другое.

В тему: Бонусы от Сбербанка Спасибо как и где потратить

В бюджетном учреждении производится ревизия имущества. Члены комиссии сравнивают учетные записи с фактическим наличием объектов ОС с указанными номерами.

При выявлении расхождений фактических данных с данными учета составляют сличительную ведомость, в которой указывают обнаруженные отклонения.

Также на предприятиях производятся ревизия кассы. В обязательном порядке такой контроль производится в конце года, но может проводится и чаще: например, при смене материально-ответственного лица (МОЛ). Приказ на проведение издает руководитель предприятия, он же утверждает состав комиссии.

При ревизии кассы происходит пересчет фактического наличия денежных средств и бланков строгой отчетности, которые числятся на счетах кассы. После пересчета полученные данные сопоставляются учетным данным из кассовых документов.

Ревизию кассы лучше проводить либо перед началом рабочего дня, либо по его окончанию — чтобы в бухгалтерских документах, которые заполняются в конце дня были корректно отображены все денежные обороты (так как сегодня уже много организаций перешло с ведения документов в бумажном виде, на ведение отчетности в специальных программах, обороты по некоторым операция отображаются после закрытия операционного дня).

По результатам инвентаризации, при выявлении отличия от учетных данных, составляется акт излишков или недостачи. К такому акту прикрепляется объяснительная записка МОЛ. Также может проводится обнуление кассы.

Товарно материальных ценностейТак как на производственном предприятии хранятся ТМЦ — материалы, готовая продукция, производственные запасы, а также товары незавершенного производства, — которые тоже находятся на балансе, для контроля за их сохранностью проводят ревизию ТМЦ.

Такая ревизия производится специально созданной комиссией в присутствии заведующего складом и других ответственных лиц за хранением ТМЦ.

Проверка наличия ТМЦ производится путем пересчета или взвешивания каждого инвентарного объекта; заполнение со слов МОЛ не допускается.

В тему: Деньги в долг под проценты на карту от частного лица без предоплаты

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-64 - Москва, Московская область

+7 (812) 309-86-25 - Санкт-Петербург, Ленинградская область

Если складское помещение содержит несколько комнат, то при окончании пересчета каждая из них подлежит опломбированию, а ответственные лица туда не допускаются пока не закончится инвентаризационный процесс.

Для некоторых видов материалов, которым свойственно в процессе хранения портится, испарятся или высыхать, установлены нормы естественной убыли. При выявлении недостачи по таким видам материалов происходит ее списание на издержки производства, но только в пределах установленных норм. Если недостача превышает установленные границы, — превышающая часть ложится на МОЛ, согласно приказу с рекомендациями о порядке и правилах проведения ревизии ТМЦ.

По результатам инвентаризации принимаются решения по устранению недостачи и оприходованию излишков.

Инвентаризация выбросовВсе предприятия и организации, производственная деятельность которых связана с выбросом вредных веществ в окружающую среду, обязаны проводить инвентаризацию этих отходов.

Инвентаризация выбросов загрязняющих веществ в атмосферный воздух проводится один раз в пять лет. Основная цель — это получение количественных данных о вредных веществах, которые загрязняют окружающую среду. Впоследствии эти статистические данные будут направлены в городское управление экологии, цель которого — защита зеленых насаждений, растительного мира и атмосферной среды населенного пункта.

Данное управление занимается разработкой действий по снижению таких выбросов и установлению предельно допустимых значений.

Проведение инвентаризации такого вида производится на основании федеральных законов о защите атмосферного воздуха и окружающей среды.

Инвентаризация дебиторской и кредиторской задолженностиДебиторская/кредиторская задолженность также подлежат инвентаризации. Согласно приказу, проводится такая ревизия:

Организация имеет право проводить инвентаризацию и дополнительно, если в этом есть необходимость, но обязательно это должно происходить не реже одного раза в год.

В тему: Лизинг авто без первоначального взноса для физических лиц

Распоряжение на проведение инвентаризации утверждает руководитель предприятия. В приказе в обязательном порядке указывается причины и ее срок проведения.

Инвентаризация проводится путем проверки сальдо по дебету и кредиту на всех счетах расчетов. Также происходит проверка документов, подтверждающих указанную задолженность.

Ревизию проводит специально созданная ревизионная комиссия, в том числе в состав которой может входить как бухгалтер предприятия, так и независимый эксперт. Важно: если хотя бы один из членов этой комиссии не присутствовал при проведении инвентаризации, ее результаты считаются недостоверными.

Основная цель — выявить безнадежную и сомнительную дебиторскую задолженность, которая подлежит списанию, а также подтверждение правильности ее отражения в учете. После проверки расчетов с дебиторами и кредиторами (покупателями и заказчиками), полученные данные подлежат анализу и оценке с точки зрения вероятности погашения дебиторами. В частности решается можно ли определить резерв под сомнительную задолженность или отнести эти суммы на расходы будущих периодов.

Если между СПД происходили сверки задолженностей, которые подтверждены специальными актами сверки, то списать и отнести на расходы будущих периодов такую задолженность нельзя.

При таком виде проверки особое внимание уделяют кредиторской задолженности. Проверяется фонд оплаты труда на предмет не выплаты заработной платы и отпускных сотрудникам предприятия, а также задолженность по налогам перед бюджетом.

После проведения ревизии бухгалтер предприятия делает проводки в бух. учете.

Данные каждой инвентаризации должны иметь документальное оформление. Для этого предусмотрены специальные формы бланков и инструкции по их заполнению, скачать которые можно в сети интернет бесплатно.

По любым вопросам обращайтесь к нашим юристам через данную форму!

в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, при проведении инвентаризации присутствие материально ответственного лица, сдающего имущество, обязательно. Проведение инвентаризации должно осуществляться до увольнения материально ответственного лица, так как только в этом случае работодатель может взыскать ущерб с материально ответственного лица в порядке, предусмотренном главой 39 ТК РФ.

Согласно ТК РФ работодатель не может в одностороннем порядке продлить срок предупреждения при увольнении работника по собственному желанию (в том числе и в случаях расторжения трудового договора с материально ответственным лицом). Следовательно, после увольнения материально ответственного лица работодатель не вправе принудить его присутствовать при проведении инвентаризации.

На счетах бухучета недостача отражается в момент завершения инвентаризации на счете 94 «Недостачи и потери от порчи ценностей» в корреспонденции со счетами учета имущества.

Взыскать недостачу с уволенного сотрудника Вы не сможете, если только он возместит организации сумму причиненного ущерба добровольно. В этом случае, виновное лицо установлено, недостача взыскивается. Сумму ущерба в бухгалтерском учете отнесите к прочим расходам, при налогообложении учитывайте во внереализационных расходах. Если организация признает доходы по методу начисления, недостачу, которую возместил сотрудник, учтите при расчете налога на прибыль в момент признания сотрудником своей вины (в момент оплаты) в составе внереализационных доходов.

До выяснения всех обстоятельств, сумма ущерба отражается на счете 94.

Если уволенный сотрудник добровольно не возместит сумму ущерба, при этом организация не обращается в суд, в бухгалтерском учете недостачу отразите в прочих расходах. При исчислении налога на прибыль такие расходы не учитываются. Их можно учесть, только если документально подтверждено, что виновное лицо не установлено. Документом, которым можно подтвердить отсутствие виновных лиц, может быть, например, оправдательный приговор суда, постановление о приостановлении уголовного дела и т. д. после этого сумма ущерба учитывается при исчислении налога на прибыль.

Таким образом, в любом случае инвентаризацию следует завершить до увольнения сдающего ценности материально ответственного лица. В случае взыскания через суд суммы ущербы с материально-ответственного лица необходимо доказать, что недостача имущества возникла по вине сотрудника, при этом инвентаризация должна быть проведена до его увольнения.

Обоснование данной позиции содержится ниже в материалах «Системы Главбух »

1.Рекомендация:Как провести инвентаризацию

В обязательном порядке инвентаризацию надо проводить лишь в определенных случаях. А по решению руководителя организации такую ревизию можно провести в любое время.

Полный перечень случаев, когда организация обязана проводить инвентаризацию, есть в пункте27 Положения по ведению бухгалтерского учета и отчетности. Среди них:*

Участие материально ответственных сотрудников

Материально ответственные сотрудники обязаны присутствовать при инвентаризации и других подобных ревизиях, во время которых проверяют сохранность и состояние вверенного им имущества. В этом давно убеждены представители Минфина России (письмо от 15июля 2008г. №07-05-12/16 ). Обязанность материально ответственного лица присутствовать при инвентаризации предусмотрена также условиями договора о полной индивидуальной материальной ответственности (приложение 2 к постановлению Минтруда России от 31декабря 2002г. №85 ).*

Главбух советует: если в организации подписан договор о коллективной материальной ответственности, то в нем стоит прямо зафиксировать условие о том, что сотрудники обязаны присутствовать при инвентаризации вверенного им имущества.*

Подготовка к инвентаризации

Прежде чем начать инвентаризацию, нужно, во-первых, подготовить приказ о ее проведении. И во-вторых, собрать подписи от материально ответственных сотрудников в том, что к началу ревизии они сдали все документы на имущество в бухгалтерию или инвентаризационной комиссии. А также в том, что все поступившие ценности оприходованы, а выбывшие – списаны. Для таких подписей предусмотрен специальный раздел в инвентаризационной описи (акте) .

Такие требования содержатся в пункте 2.4 Методических указаний, утвержденных приказом Минфина России от 13июня 1995г. №49 .

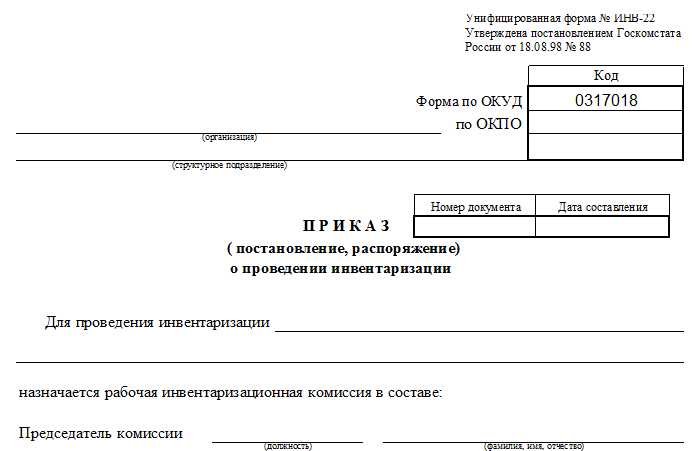

Приказ о проведении инвентаризации можете составить по форме . разработанной самостоятельно. Такую форму должен утвердить руководитель организации. Но можно воспользоваться и типовой формой . которая утверждена постановлением Госкомстата России от 18августа 1998г. №88 .

Такие выводы следуют из части 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

В приказе опишите причину инвентаризации, состав комиссии, проверяемое имущество и обязательства, а также дату начала и окончания инвентаризации. Утвердить приказ должен руководитель организации. После этого документ передайте на подпись председателю и членам инвентаризационной комиссии.

Приказ зарегистрируйте в журнале учета и контроля выполнения приказов о проведении инвентаризации.

Такой порядок следует из абзаца 1 пункта 2.3 Методических указаний, утвержденных приказом Минфина России от 13июня 1995г. №49 .

Порядок проведения инвентаризации зависит от того, что именно нужно проверить (раздел 3 Методических указаний, утвержденных приказом Минфина России от 13июня 1995г. №49 ). Особенности инвентаризации отдельных видов имущества и обязательств организации приведены в таблице .

Результаты инвентаризации зафиксируйте в инвентаризационной описи (п.2.5 Методических указаний, утвержденных приказом Минфина России от 13июня 1995г. №49 ). Для этого есть унифицированные бланки. Для каждого вида имущества заполните свою форму (п.1.2 постановления Госкомстата России от 18августа 1998г. №88 ).*

Опись заполните вручную или на компьютере. Подробные правила описаны в пункте 2.9 Методических указаний, утвержденных приказом Минфина России от 13июня 1995г. №49 . Так, наименования и количество проверяемых объектов указывайте по номенклатуре и в единицах измерения, принятых в учете. А на каждой странице описи впишите прописью число порядковых номеров материальных ценностей и их общее количество, которое значится на данной странице. При этом не важно, в каких единицах измерения (штуках, килограммах, метрах и т. д.) эти ценности показаны.

Если приходится исправлять ошибки . то неверные записи зачеркивайте и над ними пишите правильные. Потом все такие правки должны заверить все члены инвентаризационной комиссии и материально ответственные сотрудники.

Пустых строк быть не должно. То есть все не заполненные в конце строки прочеркните. И наконец, на последней странице описи сделайте отметку о том, что цены проверены, а итоги подсчитаны. Под этим должны подписаться все те, кто участвовал в инвентаризации.

Заполненную опись должны подписать все члены инвентаризационной комиссии. А материально ответственный сотрудник расписывается в том, что комиссия проверила имущество в его присутствии и передала его ему на ответственное хранение и что к членам комиссии нет никаких претензий.*

Такой порядок предусмотрен в пункте 2.10 Методических указаний, утвержденных приказом Минфина России от 13июня 1995г. №49 .*

Излишки и недостачи

Если в результате инвентаризации выявлены излишки или недостача, то оформите сличительную ведомость. Ее составьте только по тому имуществу, по которому есть отклонения от учетных данных. При этом укажите только расхождения (излишек, недостача), выявленные при инвентаризации. Ведомость заполните вручную или на компьютере. Такой порядок предусмотрен в пункте 4.1 Методических указаний, утвержденных приказом Минфина России от 13июня 1995г. №49 .*

Сличительные ведомости можно разработать самостоятельно. Или же проще воспользоваться формами . которые утверждены пунктом 1.2 постановления Госкомстата России от 18 августа 1998 г. № 88. Такой вывод следует из части 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.*

Несвоевременное проведение обязательной инвентаризации

Ситуация: может ли налоговая инспекция оштрафовать организацию за то, что та не провела инвентаризацию, хотя была обязана

Законодательство не предусматривает наказания за непроведение инвентаризации. Проводить такие проверки в интересах самой организации. Так можно проверить достоверность данных о своем имуществе и обязательствах (п.27 Положения по ведению бухгалтерского учета и отчетности ). А без регулярных инвентаризаций имущества и обязательств бухгалтерская отчетность в какой-то момент может оказаться неправильной. И вот за это штрафы уже будут грозить как самой организации, так и ее ответственным сотрудникам (ст.106 НКРФ . ст.2.1 КоАПРФ ).

Внимание: данные бухгалтерской отчетности могут быть признаны недостоверными, если инвентаризацию провели не по правилам либо ее результаты оформили с нарушениями.

Обнаружить это могут в ходе аудиторской проверки или, например, когда организация станет взыскивать через суд ущерб с материально ответственного сотрудника и подаст туда данные инвентаризации. Какие ошибки чаще всего допускают в ходе инвентаризации и при оформлении ее результатов, можно посмотреть в таблице .*

Сергей Разгулин, действительный государственный советник РФ 3-го класса

2.Рекомендация:Как отразить в бухучете и при налогообложении недостачи, выявленные в ходе проведения инвентаризации

В бухучете недостачу, выявленную при проведении инвентаризации . отразите на счете 94 «Недостачи и потери от порчи ценностей» в корреспонденции со счетами учета имущества. Недостающие товарно-материальные ценности (материально-производственные запасы) отражайте по фактической себестоимости, которую определяйте по данным бухучета. Основные средства – по остаточной стоимости. При этом сделайте проводку:

Дебет 94 Кредит 01 (10, 41, 43, 50. )

– отражена стоимость недостачи, выявленной при инвентаризации.

Такой порядок установлен в Инструкции к плану счетов .

На счетах бухучета недостачу отражайте в момент завершения инвентаризации (составления акта) или на дату составления годовой бухгалтерской отчетности (т. е. не позднее 31 декабря отчетного года) (п.5.5 Методических указаний, утвержденных приказом Минфина России от 13июня 1995г. №49 ).*

Бухучет: списание на затраты

Учет недостачи зависит от того, по какой причине она возникла:

Это следует из подпункта «б» пункта 28 Положения по ведению бухгалтерского учета и отчетности.

Недостачу и порчу ценностей в пределах норм естественной убыли относите на издержки производства и обращения на основании распоряжения (приказа ) руководителя организации. Такую недостачу определяйте после пересортицы . Взаимный зачет недостач и излишков проводите:

Стоимость недостающего имущества определяйте по данным бухучета. При этом сделайте проводку:

Дебет 20 (23, 44. ) Кредит 94

– списана стоимость недостающих товарно-материальных ценностей в пределах норм естественной убыли.

Такой порядок следует из пункта 5.1 Методических указаний, утвержденных приказом Минфина России от 13июня 1995г. №49 . и Инструкции к плану счетов .

Бухучет: возмещение ущерба виновным лицом

Недостачу МПЗ сверх норм естественной убыли, а также недостачу другого имущества относите на виновных лиц. В этом случае сотрудник должен возместить организации всю сумму причиненного ущерба (ст.243 ТКРФ ). Размер ущерба определяйте исходя из рыночной цены недостающего имущества, но не ниже его стоимости по данным бухучета (ст.246 ТКРФ ).*

Ситуация: можно ли взыскать недостачу с уволенного сотрудника. С сотрудником был заключен договор о коллективной материальной ответственности. Инвентаризация проводилась после увольнения *

В статье 232 Трудового кодекса РФ сказано, что расторжение трудового договора не освобождает сотрудника от возмещения ущерба. Но чтобы доказать, что недостача имущества возникла по вине сотрудника, нужно было провести инвентаризацию при его увольнении. По прошествии времени доказать вину уволенного сотрудника нельзя. Значит, и взыскать недостачу также нельзя.*

Бухучет: списание при отсутствии виновных лиц

Если виновные лица не установлены или суд отказал во взыскании суммы причиненного ущерба с них, недостачу имущества списывайте на финансовые результаты организации. Сумму недостачи относите к прочим расходам. Документом, которым можно подтвердить отсутствие виновных лиц, может быть, например, оправдательный приговор суда, постановление о приостановлении уголовного дела и т. д. (п.5.2 Методических указаний, утвержденных приказом Минфина России от 13июня 1995г. №49 ). Сумму убытка определяйте исходя из стоимости недостающего имущества по данным бухучета. В этом случае сделайте проводку:*

Дебет 91-2 Кредит 94

– списан убыток от недостачи имущества в связи с отсутствием виновного лица (отказом во взыскании ущерба).*

Такой порядок следует из пункта 11 ПБУ 10/99 и Инструкции к плану счетов .*

Порядок учета недостачи при расчете налога на прибыль зависит от того, по какой причине эта недостача возникла:

ОСНО: недостача сверх норм убыли

Учет недостачи сверх норм естественной убыли зависит от того, установлено виновное лицо или нет. Если виновное лицо установлено и недостача взыскивается с него . то у организации возникает внереализационный доход (п.3 ст.250 НКРФ ). Если организация признает доходы по методу начисления, недостачу, которую возместил сотрудник, учтите при расчете налога на прибыль в момент признания сотрудником своей вины или в момент вступления в силу решения суда (подп.4 п.4 ст.271 НКРФ ). Если решение не будет обжаловано, оно вступает в силу через 10 дней после вынесения (ст.209 ГПКРФ ).

Если организация применяет кассовый метод, сумму возмещения учтите в составе доходов в момент возмещения сотрудником ущерба (п.2 ст.273 НКРФ ). Например, в день внесения денежных средств сотрудником в кассу организации.

Если виновные лица не установлены или суд отказал во взыскании суммы причиненного ущерба с них, недостачу имущества при расчете налога на прибыль учитывайте в составе внереализационных расходов. При этом факт отсутствия виновных лиц нужно документально подтвердить актом уполномоченного ведомства. Об этом сказано в подпункте 5 пункта 2 статьи 265 Налогового кодекса РФ.*

В какой момент при расчете налога на прибыль можно включить в расходы сумму недостачи, если виновные в хищении лица не установлены, подробнее см. Как отразить выбытие амортизируемого имущества в налоговом учете .

Если причиной недостачи стали форс-мажорные обстоятельства, недостачу имущества учтите также в составе внереализационных расходов (подп.6 п.2 ст.265 НКРФ ). Ее включайте в состав расходов в момент завершения инвентаризации или на дату составления годовой бухгалтерской отчетности. Так поступайте и в том случае, если организация признает расходы по методу начисления и если применяет кассовый метод. Это следует из пункта 1 статьи 272 и подпункта 1 пункта 3 статьи 273 Налогового кодекса РФ. При этом, если организация применяет кассовый метод, недостачу учтите, если имущество, по которому она выявлена, оплачено (п.3 ст.273 НКРФ ).

Во всех случаях недостачи подакцизных товаров (кроме недостачи в пределах норм естественной убыли) момент ее обнаружения считается датой реализации в целях расчета акцизов (п.4 ст.195 НКРФ ).

Вопрос о необходимости восстановления входного НДС по утраченному имуществу является неоднозначным .

Сергей Разгулин, действительный государственный советник РФ 3-го класса

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Здравствуйте. Я решил уволиться из государственной организации, в которой проработал 4 года. Написал заявление на увольнение, указав дату увольнения спустя две недели, чтоб законная отработка была учтена. Я являлся материально ответственным лицом, в связи с чем должен был сдать товарно-материальные ценности (ТМЦ). При этом, приказа о создании комиссии по сдаче ТМЦ не последовало. Тогда я написал заявление с просьбой организовать передачу ТМЦ, после чего и началась передача. В ходе передачи ТМЦ не удалость найти некоторую часть ТМЦ (сетевые фильтры, блоки бесперебойного питания и т.д.), так как их было очень много и когда сотрудники нашего отдела их ставили в работу, порой просто забывали оформлять документы на передачу. Общая стоимость непереданных ТМЦ 98 тысяч. При этом, бухгалтерия перечислила мне остатки по заработной плате и компенсацию за увольнение практически сразу, а в отделе кадров очень настаивали чтоб я забрал документы в последний рабочий день. Стоит отметить, что обходной лист мне был выдан отделом кадров во второй половине последнего рабочего дня, при этом, отдать документы мне были готовы без подписанного обходного листа! За три дня до дня моего увольнения я написал заявление с просьбой продлить срок передачи ТМЦ, на что мне было сказано руководителем и начальником отдела кадров, что это глупости, никто ничего продлять не будет, а то, что я не успею сдать - донесу потом. В результате, опасаясь того, что как только я заберу документы, будут сразу же оформлены документы о недостаче и дело будет передано в суд, я был вынужден отозвать свое заявление об увольнении в последний рабочий день (повторюсь, расчет уже выплачен и запись в трудовой уже сделана). В связи с этим есть несколько вопросов:

1. Была ли полностью соблюдена процедура передачи ТМЦ с учетом того, что приказ был создан не сразу, а обходной выдан в последний день?

2. Имела ли право бухгалтерия перечислять мне расчет без подписания обходного листа?

3. Обязан ли я вернуть в кассу денежные средства за расчет или они могут быть удержаны со следующей зарплаты?

4. Имеет ли право работодатель аннулировать акт передачи ТМЦ (который был подписан всеми членами комиссии и руководителем организации) и оставить ТМЦ на моем подотчете с формулировкой "акт не действителен в связи с отменой приказа об увольнении"?

5. Уместно ли в данной ситуации говорить о намерении меня подставить (извиняюсь за просторечие) и если да, то как это называется с юридической точки зрения?

Ответы на вопросы желательны со ссылкой на соответствующие статьи нармативно-правовых актов.

05 Ноября 2013, 11:06 Александр, г. Новосибирск

Уточнение клиентаВсем спасибо за ответы. Выдохнул с облегчением.

05 Ноября 2013, 13:44

Ответы юристов (6)

Вопрос довольно сложный, т.к. необходимо все приказы смотреть. Пока же предварительно можно ответить так

Инвентаризация проводится согласно порядку, установленному приказом руководителя организации, с учетом требований Приказа Минфина России от 13 июня 1995 г. N 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

При этом инвентаризация проводится только в части имущества, закрепленного (числящегося) за соответствующим должностным лицом. Для проведения соответствующих мероприятий может привлекаться не постоянно действующая инвентаризационная комиссия организации, а созданная (создаваемая) рабочая инвентаризационная группа (комиссия). При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризации может быть возложено на нее.

Сроки проведения инвентаризации при смене материально-ответственных лиц, а также персональный состав привлекаемой для этого комиссии определяются письменным приказом (распоряжением) руководителя организации, оформляемым на типовом бланке формы N ИНВ-22 «Приказ (постановление, распоряжение) о проведении инвентаризации», утвержденной Постановлением Госкомстата России от 18 августа 1998 г. N 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»

Таким образом приказ пока я не вижу нарушения процедуры передачи ТМЦ.

Что касается расчета, то при увольнении по любому из оснований все суммы, причитающиеся работнику тдолжны быть выплачены ему в день прекращения трудовых отношений (ч. 1 ст. 140 ТК РФ). Таким образом не связан обходной и расчет.

Деньги могут быть удержаны.

Касательно 4го вопроса то да, т.к. пропало основание передачи ТМЦ (смена ответственного лица) то и могут отменить акт передачи ТМЦ.

5. Пока не знаю, как минимум явных признаков подставы нет.

05 Ноября 2013, 11:29

Есть вопрос к юристу?

Обходной лист ни в одном нормативном документе не указан и это является не законным требование оформления и подписания обходного листа. Расчет ВАМ подлежит начислению и перечислению только после подписания приказа об увольнении.

Обязанность работодателя по выдаче работнику трудовой книжки в день прекращения трудового договора возложена на работодателя также статьей 84.1 (часть 4) Трудового кодекса РФ и пунктом 35 (абзац 3) Правил ведения и хранения трудовых книжек, утвержденных постановлением Правительства Российской Федерации от 16 апреля 2003 года N 225.

Согласно подпункту «в» пункта 22 Постановления Пленума Верховного Суда РФ от 17 марта 2004 года «О применении судами РФ Трудового кодекса Российской Федерации», исходя из содержания части четвертой статьи 80 и части четвертой статьи 127 ТК РФ работник, предупредивший работодателя о расторжении трудового договора, вправе до истечения срока предупреждения (а при предоставлении отпуска с последующим увольнением — до дня начала отпуска) отозвать свое заявление, и увольнение в этом случае не производится при условии, что на его место в письменной форме не приглашен другой работник, которому в соответствии с Кодексом и иными федеральными законами не может быть отказано в заключении трудового договора.

05 Ноября 2013, 11:38

Дополню высказывания коллег тем, что согласно 26-27 ПОЛОЖЕНИЯ

ПО ВЕДЕНИЮ БУХГАЛТЕРСКОГО УЧЕТА И БУХГАЛТЕРСКОЙ

ОТЧЕТНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок (количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, и т.д.) проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации обязательно:

при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года). Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет. В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

при смене материально ответственных лиц;

Если вас уволят без проведения инвентаризации — то потом проведение такой инвентаризации в ваше отсутствие не всегда является основанием, доказывающем вашу вину имеющейся недостаче ТМЦ. Обязательным условием вашего наказания должна быть ваша вина и причинно-следственная связь между вашей трудовой деятельностью и возникновением недостачи.

05 Ноября 2013, 13:08

Город не указан

Методические указания по инвентаризации имущества и финансовых обязательств были утверждены приказом Минфина России от 13.06.1995 N 49 .

Согласно п 2.1. Указаний Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливаются руководителем организации, кроме случаев, предусмотренных в пунктах 1.5 и 1.6 настоящих Методических указаний.

Согласно п 1.5 проведение инфентаризации обязательно при смен материально-ответственных лиц (на день приемки-передачи дел).

Т.о. при получении Вашего заявления об увольнении по собственному желанию, руководитель обязан был организовать проведение инвентаризации, поскольку в данном случае ее проведение является обязательным. ОДнако, после получения заявления о проведении передачи ТМЦ работодателем была назначена инвентаризация, а следовательно, нарушений в этой части нет.

согласно ст 84.1 ТК РФ днем прекращения трудового договора является последний рабочий день работника. В день прекращения трудового договора работодатель обязан выдать трудовую книжку и произвести расчет.

Т.о. бухгалетрией обоснованно был произведен расчет сумм, причитающихся Вам при увольнении, несмотря на отсутствие заполненного обходного листа. В противном случае, работодатель мог быть привлечен к ответственности за задержку выдачи расчета.

Что касается обходного листа, то его заполнение не предусмотрено ни Трудовым Кодексом РФ, ни иными нормативно-правовыми актами, а предусмотрен в локальных актах работодателя. Его заполнение никак не связано с расчетом.

3. Произведенный расчет может быть удержан в счет будущей заработной платы.

4 в соответствии с п 2.10 Указаний

Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. При проверке фактического наличия имущества при смене материально-ответственного лица, лицо, принявшее ценности расписывается в получении ТМЦ, а сдавший — с сдаче этого имущества.

Соответственно, в связи с отзывом заявления об увольнении и отменой приказа об увольнении, работодатель вправе отменить акт о передаче ТМЦ.

5. По моему мнению, никаких преднамеренных действий со стороны работодателю с целью «подставы» Вас не имеется.

05 Ноября 2013, 13:34

Город не указан

1. Была ли полностью соблюдена процедура передачи ТМЦ с учетом того, что приказ был создан не сразу, а обходной выдан в последний день?

Обязанность по передаче ценностей лежит на материально-ответственном работнике до расторжения трудового договора и договора о полной материальной ответственности. Вместе с тем, трудовым законодательством не установлен обязательный порядок передачи материальных ценностей при смене материально ответственных лиц в организации, в том числе при увольнении таковых.

В соответствии с Приказом Минфина РФ от 13.06.1995 N 49 утверждены Методические указания по инвентаризации. Пунктом 2.8 которых установлено, что проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц (все еще находящихся в трудовых отношениях ).

На этом можно ставить точку. Ваше увольнение должны были произвести в двухнедельный срок с момента заявления, независимо от того, сдали ли Вы имущество или нет, подписали ли Вы обходной лист.

В этом случае, предприятие должно самостоятельно произвести пересчет ценностей в соответствии п. 6.3 «Указаний о порядке применения в государственной торговле законодательства, регулирующего материальную ответственность рабочих и служащих за ущерб, причиненный предприятию, учреждению, организации», утвержденных приказом Минторга СССР от 19 августа 1982 г. N 169 (общий порядок инвентаризации в отсутствии материально ответственного лица и он до сих пор действует).

В случае обнаружения ущерба, он может быть взыскан через суд.

Поэтому, с одной стороны, Вы правильно поступили, что не стали давать предприятию возможность «все валить на уволившегося» и решили самостоятельно поучаствовать в инвентаризации и передаче материальных ценностей, отозвав заявление об увольнении, и, таким образом, решив взять контроль над ситуацией — все-таки нервы дороже, но, с другой стороны, в этом не было юридической необходимости — предприятие все должно было сделать само.

Следовательно, ответ на этот Ваш вопрос: предприятием соблюдена процедура передачи, потому как, по большому счету, оно могло сделать это без Вас. Про обходной лист можно забыть — это удобно для предприятия, но он не является основанием для отсрочки увольнения, если кто-либо его не подписал.

2. Имела ли право бухгалтерия перечислять мне расчет без подписания обходного листа?

Обязана была в силу прямого указания закона — ч. 5 ст. 80 ТК РФ: «по истечении срока предупреждения об увольнении работник имеет право прекратить работу. В последний день работы работодатель обязан выдать работнику трудовую книжку, другие документы, связанные с работой, по письменному заявлению работника и произвести с ним окончательный расчет.»

Если это произойдет позже, то на работодателе ответственность по ст. 5.27 КоАП РФ в виде штрафа: «на юридических лиц — от тридцати тысяч до пятидесяти тысяч рублей или административное приостановление деятельности на срок до девяноста суток», кроме того, он обязан выплатить Вам в этом случае денежную компенсацию в размере 1/300 ставки рефинансирования за каждый день просрочки выплаты увольнительных — ст. 236 ТК РФ. Именно поэтому бухгалтерия настаивала на выплате в сроки увольнения.

3. Обязан ли я вернуть в кассу денежные средства за расчет или они могут быть удержаны со следующей зарплаты?

Если будет установлена недостача ТМЦ, то не стоит ее оплачивать на основании каких-либо заявлений работодателя, тем более, что они могут быть не обоснованы. Лучше дождаться суда, а в нем пусть работодатель доказывает, что утрата ТМЦ состоялась по Вашей вине и ее стоимость соответствует заявленной им.

4. Имеет ли право работодатель аннулировать акт передачи ТМЦ (который был подписан всеми членами комиссии и руководителем организации) и оставить ТМЦ на моем подотчете с формулировкой «акт не действителен в связи с отменой приказа об увольнении»?

Нет, это ерунда. По этой причине он не может быть отменен. Акт — фиксация факта. Как можно отменить факт по причине с ним не связанной (вопрос риторический, само собой)? — Никак. Вам главное — поучаствовать в инвентаризации (к чему Вы, собственно, и стремитесь, и это правильно), и получить копию акта.

5. Уместно ли в данной ситуации говорить о намерении меня подставить (извиняюсь за просторечие) и если да, то как это называется с юридической точки зрения?

Если Вы не будете участвовать в инвентаризации — такой риск остается. Ваша вина, в случае заключения договора о полной материальной ответственности, презюмируется, что означает, что работодателю в суде надо будет доказать, что с Вами заключен такой договор и что имелась недостача (п. 1 ст. 243 ТК РФ). Если Вы не поучаствуете в инвентаризации, то не сможете проконтролировать есть ли действительно недостача или ТМЦ так и находится в распоряжении работодателя (на его территории).

И самое главное, на что, в первую очередь, надо обратить внимание — так это на то, необходимо ли было с Вами заключать договор о полной материальной ответственности. Список лиц, с которыми такой договор заключается строго регламентирован ст. 244 ТК РФ и Постановлением правительства - Постановление Правительства РФ от 14.11.2002 N 823

«О порядке утверждения перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности».

05 Ноября 2013, 13:49

1. Была ли полностью соблюдена процедура передачи ТМЦ с учетом того, что приказ был создан не сразу, а обходной выдан в последний день?

Процедура инвентаризации имеет своей целью только установить точное количество имущества, находящееся фактически на складе материально-ответственного лица. Более она ничего установить не может. Проведение инвентаризации требует четкого и полного следования процедуре, указанной в Методических указаний по инвентаризации имущества и финансовых обязательств (ссылка есть в ответах выше). Помимо правильности подсчета (должны присутствовать все члены комиссии, все должно пересчитываться, взвешиваться и т.п. все заносится в инвентаризационные описи), имеет существенное значение процедура оформления.

Должен быть приказ об инвентаризации и назначении комиссии, с которым Вас должны были ознакомить; в нем должны быть указаны сроки проведения; после проверки количества составляются описи по форме № инв-1 или № инв-3 (в зависимости от объекта учета); описи должны быть подписаны членами комиссии, должны не иметь помарок и т.п.

Именно в описи материально-ответственное лицо подписывается о сдаче ТМЦ, а новое мат.-ответ. лицо — в приемке ТМЦ.

После выявления недостачи составляются сличительные ведомости, в которых определяется количество и стоимость недостающих ценностей по данным бух. учета. Эта стоимость не обязательно будет составлять закупочную, т.к. некоторые предметы уже будут самортизированы.

И проведение такой сложной процедуры — только повод для проведения служебной проверки в отношении сотрудника, виновного в недостаче. Эта процедура регламентируется уже Трудовым Кодексом РФ.

Статья 247. Обязанность работодателя устанавливать размер причиненного ему ущерба и причину его возникновения

До принятия решения о возмещении ущерба конкретными работниками работодатель обязан провести проверку для установления размера причиненного ущерба и причин его возникновения. Для проведения такой проверки работодатель имеет право создать комиссию с участием соответствующих специалистов.Истребование от работника письменного объяснения для установления причины возникновения ущерба является обязательным. В случае отказа или уклонения работника от предоставления указанного объяснения составляется соответствующий акт.(часть вторая в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

Работник и (или) его представитель имеют право знакомиться со всеми материалами проверки и обжаловать их в порядке, установленном настоящим Кодексом.

В ходе проверки подлежат исследованию уже документы, оформляющие получение Вами под отчет ТМЦ, сравнение фактически полученных ТМЦ с недостающими (может вам они и не передавались), выявление причин недостачи (может и вины вашей тут нет) и т.п.

Как видим, если после проведения инвентаризации работодатель не провел проверку, не истребовал у вас объяснение, то никакого юридического основания для взыскания с вас недостачи быть не может.

Что касается приказа о проведении инвентаризации, то закон не регламентирует, когда он должен быть принят. Это можно сделать и в последний день работы сотрудника, если работодатель уверен, что все можно успеть.

В любом случае все риски правильности составления документов возложены на работодателя, т.к. при любом нарушении он НЕ СМОЖЕТ взыскать с вас недостачу, даже если она фактически была.

2. Имела ли право бухгалтерия перечислять мне расчет без подписания обходного листа?

Перечислить расчет в последний рабочий день независимо от каких-либо иных обстоятельств работодатель обязан. Даже если вы им должны денег, он все равно обязан перечислить расчет (за минусом 20%, не более).

3. Обязан ли я вернуть в кассу денежные средства за расчет или они могут быть удержаны со следующей зарплаты?

Нет, не обязаны. По большому счету, в этом расчете может быть только сумма в виде компенсации неотгулянного отпуска, которая может быть спорной. Остальное — это уже заработанные деньги. Компенсацию смогут удержать при следующей выдаче зарплаты.

4. Имеет ли право работодатель аннулировать акт передачи ТМЦ (который был подписан всеми членами комиссии и руководителем организации) и оставить ТМЦ на моем подотчете с формулировкой «акт не действителен в связи с отменой приказа об увольнении»?

Я считаю, что нет.

Формально ТМЦ переданы тому лицу, кто расписался в получении после инвентаризации в описи. Следовательно, для передачи их снова Вам под отчет нужно проводить новую инвентаризацию.

Если в описи никто не расписался, значит юридически эти ТМЦ никому не переданы.

5. Уместно ли в данной ситуации говорить о намерении меня подставить (извиняюсь за просторечие) и если да, то как это называется с юридической точки зрения?

Вряд ли. Это обычная ситуация, когда процедура инвентаризации не проведена должным образом. Здесь работодатель не сможет взыскать с вас сумму недостачи, даже если вы уволитесь. Можно было спокойно оставлять все как есть и увольняться.

05 Ноября 2013, 14:11

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.