Рейтинг: 4.3/5.0 (1858 проголосовавших)

Рейтинг: 4.3/5.0 (1858 проголосовавших)Категория: Бланки/Образцы

В соответствии с Федеральным законом «О бухгалтерском учете» от 21.11.96 № 129-ФЗ предприятие предоставляет ежеквартальную и годовую бухгалтерскую отчетность в определенном объеме типовых форм. Указанные формы бухгалтерской отчетности предоставляются в налоговую инспекцию в течение месяца по окончании квартала и трех месяцев по окончании года. Дополнительные сведения сдаются в статистическое управление.

Промежуточная квартальная бухгалтерская отчетность содержит бухгалтерский баланс (форма № 1) и отчет о прибылях и убытках (форма № 2). Годовая отчетность, кроме того, должна включать в себя:

Основными требованиями, которые предъявляют к отчетности, являются:

Записи поступления и выбытия средств предприятие ведет в специальных таблицах, которые называют бухгалтерскими счетами. и колонку приход называют дебет (Д), а колонку расход — кредит (К). В конце месяца рассчитывают сумму всех операций, которые прошли по дебету счета, ее называют оборотом по дебету (Од), итоговая сумма операций по кредиту счета даст оборот по кредиту (Ок). Остаток средств, который имеется на счете на начало месяца, называется сальдо начальное (Сн), остаток средств на конец месяца — сальдо конечное (Ск). При подсчете оборотов сальдо начальное не учитывается.

Сальдо начальное, Сн

Оборот по дебету, Од

Оборот по кредиту, Ок

Сальдо конечное, Ск

В процессе деятельности предприятия происходит множество различных хозяйственных процессов: поступает сырье и материалы, производится и реализуется продукция, начисляется и выдается зарплата и т. п. Чтобы правильно отразить в учете многочисленные хозяйственные операции, их группируют по однородным хозяйственным признакам. Для такой группировки используются бухгалтерские счета. Перечень всех счетов, которые применяются в бухгалтерском учете, их номера с 01 по 99, а также их названия приведены в типовом плане счетов .

В зависимости от того, учет каких средств ведется на бухгалтерских счетах, они делятся на активные, пассивные и активно-пассивные счета. Учет на бухгалтерских счетах ведется только в денежном выражении.

Основным правилом ведения учета при помощи счетов является правило двойной записи. Правило двойной записи заключается в следующем:

Всякая хозяйственная операция затрагивает два счета (две статьи баланса) и поэтому должна записываться дважды: в дебет одного счета и в кредит другого счета.

В этом суть метода двойной записи.

Двойная запись обеспечивает:

По окончании каждого отчетного периода (месяца) бухгалтер подсчитывает суммы оборот по дебету и кредиту всех счетов, независимо от их видов. Суммарный оборот по дебету всех счетов должен быть равен суммарному обороту по кредиту всех счетов. Неравенство свидетельствует об ошибке, допущенной при записи операций.

Процедура определения счетов (их кодов), затрагиваемых содержанием хозяйственной операции, называется корреспонденцией счетов.

Счета, указанные в корреспонденции счетов, называются корреспондирующими.

Последующее отражение на этих счетах суммы произведенной операции называется бухгалтерской проводкой.

Бухгалтерская проводка осуществляется только на основании бухгалтерских документов. Для выполнения бухгалтерской проводки по какой-либо хозяйственной операции необходимо:

Бухгалтерская проводка для данной операции следующая:

ДЕБЕТ 20 «Основное производство» КРЕДИТ 10 «Материалы».

Взаимосвязь между счетами называется корреспонденцией счетов. а сами счета — корреспондирующими. Указание корреспонденции счетов называется бухгалтерской проводкой. Составить бухгалтерскую проводку — значит указать, какой счет дебетуется, а какой кредитуется и на какую сумму.

Рассмотрим на примерах, как составляются бухгалтерские проводки.

Пример 2.7. Составление простых бухгалтерских проводок.

Задание 1. Составить бухгалтерские проводки для следующих хозяйственных операций.

1. Погашен краткосрочный кредит банка с расчетного счета:

а) определим, какие счета участвуют в операции, в нашем случае это активный счет 51 «Расчетный счет» и пассивный счет 66 «Расчеты по краткосрочным кредитам»;

б) сначала определимся с одним счетом. Для этого следует выбрать активный или пассивный счет (а не активно-пассивный), потому что именно на активных и пассивных счетах действуют строгие правила. Лучше всего, если это будет активный денежный счет, как в нашем примере.

Так как деньги выбыли с расчетного счета (уменьшение в кредите активного счета), то активный счет 51 кредитуется, при этом уменьшается задолженность за краткосрочный кредит, значит пассивный счет 66 дебетуется. Проводка для этой хозяйственной операции будет следующая:

ДЕБЕТ 66 «Расчет по краткосрочным кредитам» КРЕДИТ 51 «Расчетный счет».

2. Получены нематериальные активы от учредителей:

а) в данной операции участвуют активный счет 04 «Нематериальные активы» и активно-пассивный счет 75 «Расчеты с учредителями»;

б) определимся с активным счетом 04. Нематериальные активы получены (увеличение в дебете активного счета), поэтому счет 04 дебетуется, в результате этой операции появляется кредиторская задолженность перед учредителями, что отражается на кредите активно-пассивного счета 75.

Проводка для данной операции следующая:

ДЕБЕТ 04 «Нематериальные активы» КРЕДИТ 75 «Расчеты с учредителями».

3. Перечислены налоги в бюджет:

а) в данной операции участвуют активный счет 51 «Расчетный счет», так как налоги — это денежные средства предприятия, и пассивный счет 68 «Расчеты по налогам и сборам»;

б) определимся с активным счетом 51. Деньги перечислены с расчетного счета (уменьшение в кредите активного счета), поэтому счет 51 кредитуется, при этом будет погашена задолженность бюджету по налогам, следовательно, пассивный счет 68 будет отражаться в дебете.

Проводка для данной операции следующая:

ДЕБЕТ 68 «Расчет по налогам и сборам» КРЕДИТ 51 «Расчетный счет».

4. Покрыт убыток за счет средств резервного капитала:

а) в данной операции участвуют пассивный счет 82 «Резервный капитал» и активно-пассивный счет 99 «Прибыли и убытки»;

б) определимся с пассивным счетом 82. Резервный капитал уменьшается (уменьшение в дебете пассивного счета), поэтому счет 82 дебетуется, уменьшение убытка будет показано на кредите активно-пассивного счета 99.

Проводка для данной операции следующая:

ДЕБЕТ 82 «Резервный капитал» КРЕДИТ 99 «Прибыли и убытки».

5. Увеличен уставный капитал за счет средств добавочного капитала:

а) в данной операции участвуют два пассивных счета — 80 «Уставный капитал» и 83 «Добавочный капитал»;

б) определимся сначала с одним счетом, например со счетом 80. Уставный капитал увеличивается (увеличение в кредите пассивного счета), поэтому пассивный счет 80 кредитуется, а уменьшение в пассивном счете 83 будет показано в дебете.

Проводка для данной операции следующая:

ДЕБЕТ 83 «Добавочный капитал» КРЕДИТ 80 «Уставный капитал».

6. Оприходованы запасные части на склад:

а) в данной операции участвуют активный счет 10 «Материалы» и пассивный счет 60 «Расчеты с поставщиками». Не указано, от кого получены материалы, значит они приобретены у поставщиков, как это бывает в большинстве случаев, в остальных вариантах обычно оговаривается, от кого поступили средства;

б) определимся с активным счетом 10. Материалы получены (увеличение в дебете активного счета), поэтому счет 10 дебетуется, при этом появилась задолженность перед поставщиками, поэтому пассивный счет 60 будет кредитоваться.

Проводка для данной операции следующая:

ДЕБЕТ 10 «Материалы» КРЕДИТ 60 «Расчеты с поставщиками».

Задание 2. Составить хозяйственные операции к указанным бухгалтерским проводкам.

1. ДЕБЕТ 10 «Материалы» КРЕДИТ 20 «Основное производство»:

а) в операции участвуют два активных счета;

б) определимся с одним активным счетом, например со счетом 10. Так как счет дебетуется, произошло увеличение материалов на складе, далее задаем вопрос, по какой причине это произошло, и отвечаем на него, ориентируясь на второй счет проводки, — они возвращены из основного производства;

в) формулируем операцию — сэкономленные в основном производстве материалы возвращены на склад.

2. ДЕБЕТ 71 «Расчеты с подотчетными лицами» КРЕДИТ 50 «Касса»:

а) в операции участвуют активный счет 50 и активно-пассивный счет 71;

б) определимся с активным счетом 50. Так как счет кредитуется, деньги выбыли из кассы, выясняем по какой причине, ориентируясь на второй счет проводки, — они выданы подотчетному лицу;

в) формулируем операцию — выданы деньги подотчет.

3. ДЕБЕТ 75 «Расчеты с учредителями» КРЕДИТ 80 «Уставный капитал»:

а) в операции участвуют активно-пассивный счет 75 и пассивный счет 80;

б) определимся с пассивным счетом 80. Так как он кредитуется, произошло увеличение уставного капитала, выясняем за счет чего, ориентируясь на второй счет проводки, — за счет учредителей;

в) формулируем операцию — за счет взносов учредителей увеличен уставный капитал.

4. ДЕБЕТ 20 «Основное производство» КРЕДИТ 70 «Расчеты с персоналом по оплате труда»:

а) в операции участвуют активный счет 20 и пассивный счет 70;

б) определимся с активным счетом 20. Так как счет дебетуется, затраты на основное производство увеличились, выясняем по какой причине, ориентируясь на второй счет проводки, в производственные расходы включены затраты на оплату труда;

в) формулируем операцию — начислена заработная плата работникам основного производства или начислена заработная плата за производство продукции.

Бухгалтерские проводки бывают простые и сложные. В простой бухгалтерской проводке участвуют только два бухгалтерских счета, как это показано в примере 2.7. В сложных бухгалтерских проводках дебет одного счета может быть связан с кредитом нескольких счетов, или наоборот, кредит одного счета связан с дебетом нескольких счетов. Например, получены от учредителя основные средства и нематериальные активы. В этой операции кредит счета 75 «Расчеты с учредителями» связан с дебетом двух разных счетов 01 «Основные средства» и 04 «Нематериальные активы».

Рассмотрим, как составляются сложные бухгалтерские проводки на примере ведения учета на счете 10 «Материалы».

Пример 2.8. Составление сложных бухгалтерских проводок.

Задание. Составить задачу на ведение учета на счете 10 «Материалы», указать, от кого могут поступать материалы на склад и как они выбывают, с указанием бухгалтерских проводок.

1. Поступили материалы (показывают на дебете счета 10):

а) от поставщиков — ДЕБЕТ 10 «Материалы» КРЕДИТ 60 «Расчеты с поставщиками и подрядчиками»;

б) от учредителей — ДЕБЕТ 10 «Материалы» КРЕДИТ 75 «Расчеты с учредителями»;

в) от подотчетных лиц — ДЕБЕТ 10 «Материалы» КРЕДИТ 71 «Расчеты с подотчетными лицами».

2. Выбыли материалы (показывают на кредите счета 10):

а) списаны в производство — ДЕБЕТ 20 «Основное производство» КРЕДИТ 10 «Материалы»;

б) списаны как убыль — ДЕБЕТ 99 «Прибыли и убытки» КРЕДИТ 10 «Материалы»;

в) возвращены как бракованные поставщику — ДЕБЕТ 60 «Расчеты с поставщиками и подрядчиками» КРЕДИТ 10 «Материалы».

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок проведения инвентаризаций (количество инвентаризаций в отчетном году; даты их проведения; перечень имущества и обязательств, проверяемых при каждой из них, и т.д.) определяется руководителем организации, за исключением следующих случаев, когда проведение инвентаризации обязательно:

• при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

• перед составлением годовой бухгалтерской отчетности;

• при выявлении фактов хищений, злоупотреблений или порчи имущества;

• в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

• при реорганизации или ликвидации организации.

По полноте охвата инвентаризации подразделяются на сплошные и выборочные, по характеру проведения — на обязательные и необязательные.

Счета бухгалтерского учетаСчет бухгалтерского учета — специальный способ группировки, текущего отражения и контроля изменений отдельных однородных объектов бухгалтерского учета.

Счет представляет собой двухколонную таблицу. Левая колонка — дебет, правая — кредит. Эти термины стали применяться в бухгалтерском учете в период его возникновения в западноевропейских странах. В то время бухгалтерия охватывала лишь торговые и кредитные операции, и эти слова использовались для обозначения расчетных взаимоотношений между купцами и банкирами. Сегодня они утратили свое былое значение и превратились в технические термины.

В зависимости от содержания бухгалтерские счета подразделяются:

1) на активные — они предназначены для учета имущества по наличию, составу и размещению (табл. 1);

2) пассивные — отражают учет имущества по источникам его образования (табл. 2).

По активным счетам положительное или нулевое сальдо может быть только в дебете.

По пассивным счетам положительное или нулевое сальдо может быть только в кредите.

Кроме активных и пассивных счетов в практике бухгалтерского учета используются активно-пассивные счета. Они имеют признаки и тех, и других счетов. Активно-пассивные счета применяются, как правило, для учета каких-либо расчетов (табл. 3).

Таблица 3. Активно-пассивный счет

Активно-пассивные счета могут иметь как дебетовый, так и кредитовый остаток.

Специальная группа забалансовых счетов предназначена для учета ценностей, не принадлежащих организации или требующих особого контроля. К подобным объектам могут относиться основные средства, находящиеся у предприятия на условиях текущей аренды; товарно-материальные ценности на ответственном хранении; бланки строгой отчетности и т.п.

Двойная записьПо своей экономической природе любая хозяйственная операция обязательно характеризуется двойственностью и взаимностью. Для отражения и сохранения этих свойств, а также контроля за записями хозяйственных операций на счетах в бухгалтерском учете, используется способ двойной записи.

Двойная запись представляет собой запись, в результате которой каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды: по дебету одного счета и кредиту другого взаимосвязанного счета.

С методом двойной записи связаны такие понятия, как корреспонденция счетов и бухгалтерская проводка.

Корреспонденция счетов — это взаимосвязь между счетами, возникающая при использовании метода двойной записи.

Бухгалтерская проводка — оформление корреспонденции счетов, когда одновременно делается запись по дебету и кредиту счетов на сумму совершенной хозяйственной операции.

Бухгалтерские проводки могут быть простыми и сложными. Простая бухгалтерская проводка — это взаимодействие двух счетов. Сложная бухгалтерская проводка — взаимодействие трех и более счетов.

Если Вы заметили ошибку в тексте выделите слово и нажмите Shift + Enter

= 232 330 + 20352,4

Поскольку аналитические счета используют для детализации объектов, учитываемых на синтетических счетах, между записями на синтетическом счёте и аналитических счетах существует тесная взаимосвязь. Она характеризуется наличием следующих равенств.

1) остаток на синтетическом счёте равен сумме остатков на аналитических счетах;

2) оборот по дебету синтетического счёта равен сумме оборотов по дебету соответствующих аналитических счетов;

3) оборот по кредиту синтетического счёта равен сумме оборотов по кредиту соответствующих аналитических счетов.

Существуют и другая категория счетов, которых называют забалансовыми.

В современной бухгалтерии, наряду с применением двойной записи, используется также простая запись. Причем, в зависимости от характера деятельности организации, такой прием может использоваться довольно часто. Иногда говорят, что в данном случае производятся "внесистемные" записи. Существует ряд бухгалтерских счетов, каждый со своим шифром, специально для использования вне рамок двойной записи. Эти счета называются забалансовыми. Перечень таких счетов невелик.

Счет 001 "Арендованные основные средства"

Счет 002 "Товарно-материальные ценности, принятые на ответственное хранение"

Счет 003 "Материалы, принятые в переработку"

Счет 004 "Товары, принятые на комиссию"

Счет 005 "Оборудование, принятое для монтажа"

Счет 006 "Бланки строгой отчетности"

Счет 007 "Списанная в убыток задолженность неплатежеспособных дебиторов"

Счет 008 "Обеспечения обязательств и платежей полученные"

Счет 009 "Обеспечения обязательств и платежей выданные"

Счет 010 "Износ основных средств"

Счет 011 "Основные средства, сданные в аренду"

Нумерация у забалансовых счетов отдельная и начинается с нуля. Соответственно, все шифры трехзначные, в отличие от двузначных шифров балансовых счетов.

Полученные ценности либо возникшие обязательства учитывают по дебету счетов, а выбытие ценностей или погашение обязательств – по кредиту счетов. Аналитический учет по каждому забалансовому счету осуществляется в общепринятых учетных регистрах либо в формах, разрабатываемых организацией самостоятельно.

Для проверки соответствия записей на синтетических и аналитических счетах по окончании каждого месяца составляют оборотные ведомости по аналитическим счетам.

Оборотные ведомости по аналитическим счетам – сводки остатков, дебетовых и кредитовых оборотов аналитических счетов, объединенных соответствующим синтетическим счётом.

Их используют для проверки полноты и правильности отражения хозяйственных операций на счетах, для контроля тождества данных синтетических и аналитических счетов.

Оборотные ведомости по аналитическим счетам содержат полезную для управления организацией информацию о наличии и движении отдельных видов имущества и обязательств.

План счетов бухгалтерского учета, его строение и назначение

План счетов – систематизированный перечень счетов бухгалтерского учёта, определяющий построение всей системы учёта в организации. В настоящее время в Российской Федерации действует «План счетов, бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению», утверждённый приказом Минфина РФ от 31 октября 2000 г № 94н в ред. от 7 мая 2003г. № 38н.

План счетов содержит номера и наименования синтетических счетов и субсчетов. Счета, предусмотренные планом счетов, объединены в восемь разделов. В отдельную группу выделены забалансовые счета.

Группировка счетов по разделам плана счетов основана на экономическом содержании объектов учёта:

• Раздел 1 включает счета для учёта внеоборотных активов;

• Раздел II – счета производственных запасов;

• Раздел III – счета затрат на производство;

• Раздел 1Y – счета готовой продукции и товаров;

• Раздел Y – счета денежных средств;

• Раздел Y1 – счета расчётов;

• Раздел YП – счета капитала;

• Раздел YШ – счета финансовых результатов.

План счетов дополнен инструкцией по его применению, в которой представлена краткая характеристика синтетических счетов и субсчетов, раскрыто их экономическое содержание и назначение, приведена типовая схема корреспонденции с другими счетами, установлен порядок ведения аналитического учёта.

Инструкция устанавливает единые подходы к отражению на счетах бухгалтерского учёта фактов хозяйственной деятельности в организациях всех видов экономической деятельности и организационно-правовых форм, ведущих учёт способом двойной записи (кроме кредитных и бюджетных организаций).

Правила учёта отдельных видов имущества, обязательств и хозяйственных операций, в том числе порядок их признания в бухгалтерском учёте, правила оценки, группировки, отражения в отчётности, определены в положениях по бухгалтерскому учёту (ПБУ), методических указаниях и других нормативных актах.

Применение единого плана счетов имеет большое значение:

• для единообразного ведения бухгалтерского учёта в организациях различных организационно-правовых форм и видов экономической деятельности;

• сопоставимости показателей, формируемых в бухгалтерском учёте;

• возможности их обобщения по национальному хозяйству в целом и получения макроэкономических показателей, необходимых для управления страной.

Государственная регламентация бухгалтерского учёта весьма удобна для определения налогооблагаемой базы по отдельным видам налогов и сборов, контроля налоговыми службами правильности их расчётов.

Для учёта специфических операций организация может по согласованию с Министерством финансов РФ вводить в план счетов дополнительные синтетические счета, используя для этой цели свободные номера счетов. Организация может уточнять содержание субсчетов, приведённых в плане счетов, исключать и объединять их, вводить дополнительные субсчета.

На основе типового плана счетов организация разрабатывает рабочий план счетов. содержащий полный перечень синтетических счетов, субсчетов и аналитических счетов, необходимых для ведения бухгалтерского учёта.

Порядок ведения аналитических счетов, степень детализации учётной информации в аналитическом учёте определяется организацией исходя из положений, закреплённых в инструкции к плану счетов и в других нормативных актах, а также с учётом потребностей управленческих служб в детальной информации об имуществе, обязательствах организации, хозяйственных процессах и их результатах.

Дата добавления: 2015-05-06 ; просмотров: 493 | Нарушение авторских прав

План счетов бухгалтерского учета – документ, отображающий группы определенных хозяйственных операций как финансовой, так и хозяйственной деятельности предприятия. Документ является неотъемлемой частью ведения бухгалтерского учета на предприятиях и официально утвержден Министерством Финансов Российской Федерации.

План счетов содержит в себе наименования, а так же номера счетов синтетического и аналитического учета.

Синтетический учет – совокупность счетов, которые отображают информацию о материальной стоимости хозяйственных средств предприятия. Данный вид счета необходим для составления финансовой отчетности предприятия в целом.

Аналитический учет – с его помощью происходит контроль за движением, а так же сохранностью конкретных объектов учета. Все расчеты, которые ведутся на данном счете, представлены как в стоимостном, так и в натуральном выражении.

План счетов бухгалтерского учета используется на всех предприятиях, независимо от их форм собственности, которые используют в своей бухгалтерской деятельности метод двойной записи. Муниципальные, а так же кредитные организации не используют данный документ в своей бухгалтерской деятельности.

![]() Образец плана счетов бухгалтерского учета. Скачать (doc)

Образец плана счетов бухгалтерского учета. Скачать (doc)

Copyright 2006-2016. Forms-docs.ru

Заполненный акт инвентаризации.doc

Инвентаризация дебиторской и кредиторской задолженности(далее — ДЗ и КЗ) — для организации процедура обязательная. Инвентаризация расчетов необходима как при составлении годовой бухгалтерской отчетности, так и для того, чтобы принять верное управленческое решение либо убедить инвестора вложиться в развитие бизнеса. Крайне важно соблюсти установленный порядок проведения инвентаризации расчетов и не забыть некоторые нюансы документального оформления ее результатов. Как это сделать, расскажем в данной статье.

Инвентаризация расчетов: порядок и сроки проведения инвентаризацииПо общему правилу перед составлением итоговой бухгалтерской отчетности за год организация обязана провести инвентаризацию совокупных активов и обязательств (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н), в частности расчетов с дебиторами и кредиторами.

Об инвентаризации перед формированием итоговой отчетности читайте статью«Как провести инвентаризацию перед годовой отчетностью» .

Кроме того, инвентаризация по решению руководителя может быть проведена и в иных случаях. Таким случаем, к примеру, может стать подготовка отчетности для потенциального инвестора либо совета директоров, на котором будут решаться стратегические вопросы развития фирмы.

При этом компании важно объективно представлять, на какие объемы задолженности к получению можно рассчитывать и в какой срок, а также каковы действительные объемы кредиторки предприятия перед контрагентами. Иными словами, требуется корректно провести инвентаризацию расчетов с дебиторами и кредиторами.

Инвентаризация расчетов заключается в сверке величин, числящихся на соответствующих счетах бухгалтерского учета, оценке обоснованности их отражения, а также проверке задолженности на предмет просроченности.

Инвентаризация расчетов проводится в сроки, определенные во внутреннем документе (п. 2.1 Методических указаний по инвентаризации, утвержденных приказом Минфина России от 13.06.1995 № 49).

Чтобы провести инвентаризацию расчетов. компания по общему правилу должна сформировать специальную инвентаризационную комиссию, функционирующую на постоянной основе (п. 2.2 Методических указаний). В такую комиссию могут входить сотрудники административных подразделений фирмы, бухгалтерии, а также иных департаментов (юридического, финансового и т.д.). По своему усмотрению компания вправе включить в состав комиссии сотрудников аудиторских структур (как внутренних, так и внешних).

Инвентаризация расчетов оформляется приказом руководителя (форма ИНВ-22), в котором, в частности, указываются основания для ее проведения, сроки, а также состав комиссии.

Важно! Если хотя бы 1 член комиссии не присутствует при непосредственном проведении инвентаризации, результаты такой проверки будут считаться недействительными (п. 2.3 Методических указаний).

После проведения сверки расчетов с дебиторами и кредиторами и выявления актуальных масштабов задолженности компания должна корректно оформить результаты инвентаризации расчетов. Для этого в приложениях к Методическим указаниям предусмотрены унифицированные формы первичных документов.

Одной из таких форм (приложение 16) является акт инвентаризации расчетов с поставщиками. покупателями и прочими дебиторами и кредиторами (форма ИНВ-17). Компании целесообразно оформить результаты проверки объемов задолженности именно этим актом.

Если инвентаризация расчетов проводится перед составлением годовой отчетности, то ее результаты нужно отразить в бухгалтерской отчетности за год. Если же инвентаризация расчетов проводится по другим основания, то ее результаты подлежат отражению в учете и отчетности того месяца, в котором была она была завершена (п. 5.5 Методических указаний, утвержденных приказом Минфина России от 13.06.1995 № 49).

Инвентаризация дебиторской задолженностиДля того чтобы выявить действительные масштабы ДЗ организации, необходимо провести сверку расчетов по каждому должнику в разрезе отдельных договоров и оснований.

Традиционными для учета ДЗ являются счета, на которых отражаются расчеты с контрагентами (покупателями и поставщиками):

Чтобы объективно оценить ДЗ контрагентов, лучше всего провести сверку взаиморасчетов с каждым из них. Если в ходе сверки будет выявлена какая-либо неточность в учете ДЗ по отдельному основанию, организация должна скорректировать отчетность и отразить исправление ошибки в месяце, когда она была выявлена (п. 5 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», утвержденного приказом Минфина России от 28.06.2010 № 63н).

Важно! На практике бухгалтерские службы нередко забывают, что если организация регулярно подписывала акты сверки взаиморасчетов с контрагентом-должником, то такую ДЗ нельзя списать и включить в расходы по налогу на прибыль через 3 года после ее образования. Причина в том, что подписание акта сверки прерывает срок давности по ДЗ, и он начинает отсчитываться заново.

На данном этапе важно верно оценить объемы сомнительной и просроченной задолженности, а также определить, можно ли сформировать под нее резерв по сомнительным долгам и в каком размере. Каждую дебетовую сумму на указанных счетах (в разрезе конкретных оснований возникновения ДЗ) нужно анализировать на предмет ее сомнительности.

О том, как списать просроченную ДЗ в учете, читайте в статье«Порядок списания дебиторской задолженности»

ДЗ персонала по оплате труда, а также по выданным под отчет денежным средствам также необходимо оценить и объективно выявить. Для этого проводится инвентаризация по счетам 70, 71 и 73. Обычно проверяется, имеется ли у уволенных работников ДЗ перед фирмой, какие сотрудники не отчитались по выданным авансам, а также какие еще несоответствия имели место.

Кроме того, анализируются дебетовые остатки по счетам 68, 69 на предмет выявления переплаты в бюджет по налогам и сборам и во внебюджетные фонды.

Инвентаризация кредиторской задолженностиКЗ по аналогии с ДЗ может быть корректно выявлена по результатам сверки взаиморасчетов с контрагентами-кредиторами. Инвентаризация расчетов с поставщиками и подрядчиками предполагает анализ записей по счету кредиту счета 60, прочими кредиторами по кредиту счета 76, покупателями по полученным авансам по кредиту счета 62.

Важно! При этом есть плюс в плане налогообложения: если компания регулярно подписывала акты сверки, то КЗ по таким контрагентам не нужно включать в состав налогооблагаемых доходов после истечения 3 лет со дня образования задолженности.

Чтобы выявить действительные объемы задолженности перед бюджетом (по налогам), а также внебюджетными фондами (по страховым взносам), целесообразно обратиться в ФНС или ПФР с запросом о выдаче справки о состоянии расчетов с налоговой службой, а также по страховым взносам. Кроме того, по инициативе любой из сторон может быть проведена совместная сверка расчетов (п. 9 ст. 18 ФЗ «О страховых взносах. » от 24.07.2009 № 212-ФЗ), результаты которой по общему правилу фиксируются в унифицированных актах (формы 21-ПФР и 21-ФСС РФ).

Инвентаризация расчетов с кредиторами по оплате труда также имеет большое значение при выявлении действительных объемов ДЗ и КЗ организации, поскольку уровень КЗ по оплате труда напрямую влияет на коллектив и его работоспособность. В данном контексте счет 70 проверяется на предмет выявления случаев невыплаты заработной платы, а также причин этого (п. 3.46 Методических указаний).

Важно! Чтобы проверка была эффективной, организации следует провести анализ всех расчетных ведомостей, а также расходных кассовых ордеров и платежных поручений.

Поскольку нередко основную КЗ в организации составляет задолженность перед банками и иными финансовыми учреждениями, обязательна проверка кредитовых остатков по счетам 66 и 67. При этом важно правильно оценить, какие остатки представляют собой краткосрочную, а какие - долгосрочную КЗ. Выполнению такой задачи поможет анализ бухгалтерских регистров организации, а также полученных от банка документов (графика погашения КЗ, справок и выписок об уплате).

Важно! При анализе КЗ следует не забыть, что задолженность по каждому кредитору и каждому основанию должна быть проверена на предмет просроченности. Если окажется, что срок давности по КЗ истек либо, к примеру, кредитор был ликвидирован, такую КЗ необходимо списать в соответствии с действующим порядком.

Подробнее о списании КЗ по различным основаниям читайте статьи:

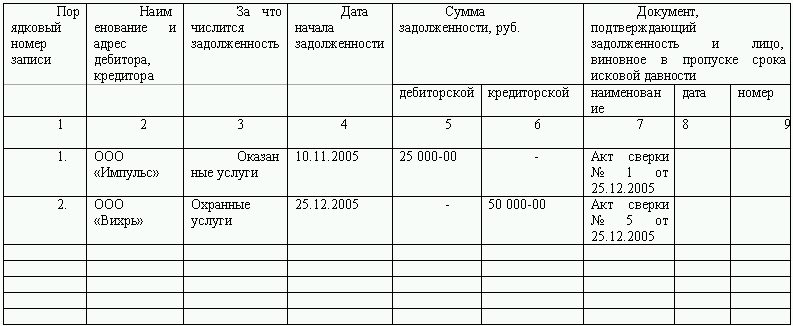

Инвентаризация расчетов должна быть документально оформлена после того, как все операции по выявлению актуальных ДЗ и КЗ завершены. Для этой цели следует сформировать акт инвентаризации расчетов с покупателями и заказчиками. поставщиками и прочими дебиторами и кредиторами по форме ИНВ-17, а также справку - приложение к акту. Причем составить такой акт необходимо в 2 экземплярах.

Акт инвентаризации расчетов по форме ИНВ-17 можно скачать на нашем сайте.

Заполненный акт инвентаризации расчетов должен быть подписан ответственными членами специально созданной комиссии.

Скачать заполненный акт инвентаризации

ИтогиИнвентаризация расчетов требует детального анализа расчетов с каждым контрагентом в разрезе каждого отдельно взятого основания (к примеру, договора поставки, предоставленного займа и т. д.). Для этого бухгалтерская служба компании проводит проверку остатков на соответствующих счетах. Получить объективное представление об объемах имеющихся ДЗ и КЗ помогает сверка расчетов с контрагентами и бюджетом.

Обязательно помнить о том, что просроченные ДЗ и КЗ нужно списать и учесть такое списание должным образом при налогообложении прибыли. Кроме того, важно правильно составить документы, в которых будут отражены результаты инвентаризации.

Денежные средства компании являются частью оборотных активов, которые используются в операциях с поставщиками, подрядчиками, персоналом, заемщиками и т.д. В данной статье мы рассмотрим бухгалтерский учет денежных средств, существующие проводки, учет инвестиций, денежных средств на валютных счетах, денег находящихся в пути и в кассе организации.

Задачи бухгалтерского учета денежных средств в организацииРассмотрим основные задачи учета денежных средств в бухгалтерии организации:

![]()

Движение денежных средств, денежных документов и иностранной валюты отражается в бухгалтерском балансе на счета 50 «Касса».

Поступление денежных средств в кассу предприятия

Выбытие, выплата денежных средств

К счету 50 могут быть дополнительно открыты субсчета:

Одной из самых распространенных проводок является «Поступление денежных средств в кассу предприятия с расчетного счета ». Для отражения данной операции используют следующую проводку.

Для отражения выручки от реализации (продажи) товаров или оказания услуг используют следующую типовую проводку. Данная проводка используется для розничной торговли.

Поступление денежных средств от оптовой продажи товаров, оформляется в виде двух следующих проводок. Первым делом покупателю предъявляется счет для оплаты продукции, который отражается в первой проводке, при отгрузке товара осуществляется вторая проводка, отражающая получение денежных средств от покупателя.

Если товар был плачен покупателем заранее (до отгрузки), то получение денежных средств отражается на субсчете 62.1 («Расчеты по предварительной оплате»). Более подробно про расчеты с покупателями читайте в статье: > «Как вести бухгалтерский учет расчетов с покупателями? «.

Бухгалтерский учет кассовых операций. Примеры Пример №1. Счета учета авансовых платежей и НДСРассмотрим типовую задачу бухгалтерского учета. Компания получила авансовый платеж под доставку и отгрузку продукции на сумму в 500 000 руб. в том числе НДС в размере 50 000 руб. Необходимо отразить данную операцию на счетах. В таблице ниже приводится решение данной задачи по учету аванса и НДС.

В уставе организации (ООО) был определен уставной капитал в размере 50 000 руб. При регистрации общества уставной капитал был оплачен на сумму 30 000 руб. что не менее 50% заявленного (на основе закона №14-ФЗ «Об обществах с ограниченной ответственностью»). Предусмотрены взносы учредителей в кассу компании, которые составили после регистрации общества 20 000 руб. Разберем какие операции и проводки необходимы для регистрации данной ситуации.

Подотчетному лицу организации были выданы денежные средства на приобретение канцелярских товаров на сумму 1000 руб. После приобретения товаров, был составлен отчет о приобретении с товарным чеком на сумму 800 руб. Полученный остаток был сдан в кассу организации.

Следует заметить, что подотчетными лицами могут быть только работники организации, которые получают денежные средства под отчет на приобретение материальных ценностей, командировочных расходов. Операции с подотчетными лицами отражаются на счете 71 — «Расчеты с подотчетными лицами». Рассмотрим какие операции и проводки будут отражать данную ситуацию.

Организация произвела вклад в совместную деятельность с индивидуальным предпринимателем на основании договора простого товарищества. Взнос производился наличными денежными средствами в размере 500 000 руб. По итогам производственной деятельности был получен доход в размере 25 000 руб. зачисленный в кассу организации. Далее организацией был выдан заем индивидуальному предпринимателю в размере 80 000 руб. часть которого была погашена через месяц. Объем полученных средств составил 20 000 руб. Рассмотрим проводки для данной экономической ситуации.

Организация может выдавать займы, как индивидуальным предпринимателям и фирмам, так и собственному персоналу на приобретения жилья, бытовой техники и т.д. на основе заключенного договора. Для учета данных операций используют субсчет 73.1 – «Расчеты по предоставленным займам». Читайте также: > «Счет 73. Учет расчетов с персоналом по прочим операциям, проводки «.

Бухгалтерский учет движения денежных средств находящихся в пути![]()

Денежные средства перечисляются на расчетные счета непосредственно кассирами организации в банке или инкассаторами. Денежные средства, полученные от реализации товаров или услуг, переданные инкассаторам и еще не зачисленные на расчетный счет отражаются на счете 57 — «Переводы в пути» .

Пример №5. Счета учета движения денежных средств находящихся в путиНа основе заключенного договора между организацией и банком, компания сдает свою выручку два раза в день. Первый раз платеж осуществляется непосредственно кассиром, тогда как второй раз выручка забирается инкассатором банка. Итак, 1 июня была получена выручка в размере 75000 рублей, из которой 25 000 руб. была сдана кассиром и 50 000 руб. передана инкассатору. Так как денежные средства были переданы инкассатору во второй половине дня, то данная операция будет отражаться как денежные средства в пути и их приход будет отражен уже на следующий день. Разберем проводки для данной ситуации.

Валютные счета необходимы для осуществления финансовых отношений с иностранными компаниями. Для этого открываются бухгалтерские счета:

Организация осуществляет торговлю с иностранными компаниями и была осуществлена продажа экспортной продукции в размере 200 000 евро. Также был получен гран для модернизации производственной линии в размере 100 000 евро. При отгрузке продукции были ошибочно перечислены таможенные платежи за осуществления контроля на сумму 5000 евро. С валютного счета организации были осуществлены перечисления на расчетный счет по отгруженной продукции в размере 10000 евро. Курс валюты ЦБ РФ 50 руб. за 1 евро.

Следует заметить, что пересчет стоимости активов (денежных средств) осуществляется в день совершения операции. Рассмотрим проводки по данным условиям.

Компания приобрела иностранную валюту на сумму в 10 000 евро. по курсу 60 руб. за 1 руб. Официальный курс по данным ЦБ РФ составляет 50 руб. за 1 евро. Банку, приобретающему валюту, было уплачено вознаграждение в размере 1%.

При приобретении денежных средств необходимо оценить их текущую стоимость в день совершения операции, для этого используют данные Центрального Банка РФ по валютным курсам. При получении иностранной валюты возникла курсовая разница, что привела к внереализационным расходам, которые были отражены на счете 91.2. Рассмотрим проводки по данным операциям.

Автор: к.э.н. Жданов Иван Юрьевич

Оцените качество статьи. Нам важно ваше мнение: