Рейтинг: 4.5/5.0 (1764 проголосовавших)

Рейтинг: 4.5/5.0 (1764 проголосовавших)Категория: Бланки/Образцы

Новое за 30 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Акт инвентаризации рбп по форме инв 11

ИНВ-11 "Акт инвентаризации расходов будущих периодов"; N ИНВ-15 "Акт инвентаризации наличных денежных средств"; N

ИНВ-11 "Акт инвентаризации расходов будущих периодов"; N ИНВ-15 "Акт инвентаризации наличных денежных средств"; N

окружающей среды. Республики Беларусь. 29.02.2008 N 17. ИНСТРУКЦИЯ. 15. Акт инвентаризации отходов производства включает

Гатальская Ю. Документальное оформление результатов инвентаризации товарно-материальных ценностей | Белорусский еженедельный журнал ГЛАВНЫЙ БУХГАЛТЕР

СВЕЖИЙ НОМЕР !

Новости

Перечень опубликованного

Рейтинг аудиторских организаций - 2014

В ПОМОЩЬ БУХГАЛТЕРУ

ПОДПИСКА

История конкурса "Лучший главный бухгалтер года"

БУХГАЛТЕРСКОЕ ЛЕТО без проблем

МСФО в Республике Беларусь: 200 новых бухгалтерских проводок

Журнал "Главный Бухгалтер. Зарплата"

Производственный календарь на 2015 год

НАШИ ПАРТНЕРЫ

Контакты

РЕКЛАМОДАТЕЛЯМ

Вопросы в редакцию

ОЦЕНКА.ПЕРЕОЦЕНКА.ЭКСПЕРТИЗА

КУРСЫ И СЕМИНАРЫ

АУДИТОРСКИЕ УСЛУГИ

ЮРИДИЧЕСКИЕ УСЛУГИ

Главная » Гатальская Ю. Документальное оформление результатов инвентаризации товарно-материальных ценностей Гатальская Ю. Документальное оформление результатов инвентаризации товарно-материальных ценностей

Инвентаризация имущества и обязательств предприятия представляет собой периодическую проверку их наличия, состояния и оценки. В ходе ее проведения могут быть выявлены злоупотребления со стороны работников организации, допущенные при учете, – хищения, обмеры, обвесы и т.д. а также недостачи товарно-материальных ценностей (далее – ТМЦ), которые возникли вследствие естественного природного воздействия – испарения, усушки, порчи и т.д. При документировании фактов хозяйственной деятельности организации и при их отражении в бухгалтерском учете могут допускаться различные ошибки, описки, неточности и исправления. Инвентаризация позволяет проверить соблюдение правил и условий хранения ТМЦ, ведения складского хозяйства и реальность данных учета, а также предотвращает такие негативные явления, как хищения имущества работниками организаций.

Основным документом, регламентирующим порядок проведения инвентаризации ТМЦ и оформления ее результатов, являются Методические указания по инвентаризации имущества и финансовых обязательств, утверж-денные Минфином РБ 05.12.1995 № 54 (далее – Методические указания № 54).

Заказ бесплатной презентации. ЭКСПЕРТ (РБ). Акт инвентаризации драгоценных металлов и изделий из них (Форма инв-8). 77Кб.

Процедура проведения инвентаризации слагается из нескольких этапов.

Первый этап – подготовительный. Он включает в себя следующие мероприятия: подготовку приказа о проведении инвентаризации; формирование инвентаризационной комиссии; определение сроков проведения и видов инвентаризуемого имущества; получение расписок от материально ответственных лиц и т.д.

Второй этап – взвешивание, обмеривание, подсчет, выявление и проверка фактического наличия имущества и обязательств, а также составление инвентаризационных описей.

Третий этап – это сопоставление данных инвентаризационных описей с данными бухгалтерского учета: выявляются расхождения, составляются сличительные ведомости и определяются причины расхождений.

И наконец заключительный этап – оформление результатов инвентаризации. На данном этапе данные бухгалтерского учета приводятся в соответствие с фактическими результатами инвентаризации, виновные лица привлекаются к ответственности.

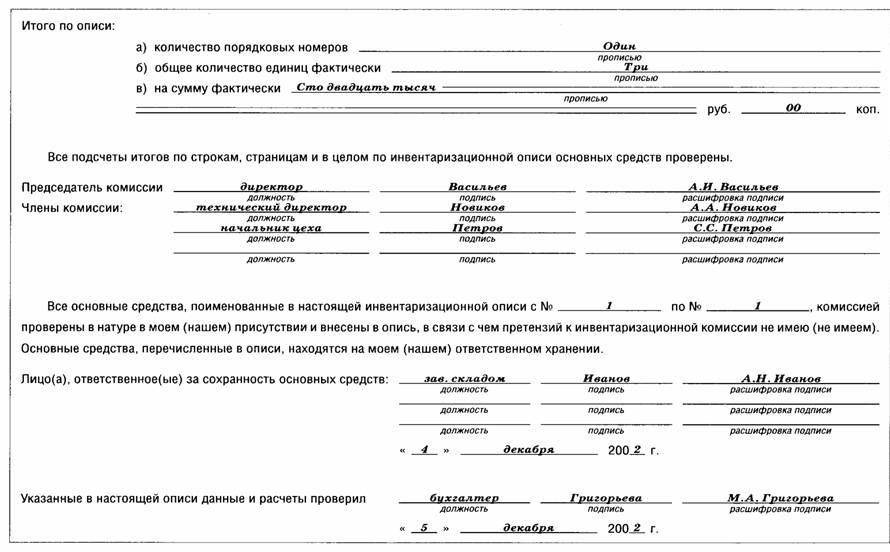

В ходе проведения инвентаризации сведения о фактическом наличии имущества и достоверности учтенных обязательств записывают в инвентаризационные описи и акты, оформленные на бланках унифицированных форм первичной учетной документации, заполненные в соответствии с требованиями, предъявляемыми ст. 9 Закона РБ от 18.10.1994 № 3321-XII "О бухгалтерском учете и отчетности" (c изменениями и дополнениями). Инвентаризационные описи заполняются как от руки чернилами или шариковой ручкой, так и с использованием средств компьютерной техники (без помарок и подчисток). Акты обмеров, технические расчеты и ведомости отвесов в обязательном порядке прилагаются к описям. Наименование инвентаризируемых объектов, а также их количество указываются в описях по номенклатуре и в единицах измерения, принятых в учете. Оформление результатов инвентаризации осуществляется либо по типовым формам описей, актов, ведомостей и других инвентаризационных документов согласно приложениям 1–19 к Методическим указаниям № 54 либо по формам, разработанным министерствами и другими органами государственного управления и согласованным в общеустановленном порядке с Минфином РБ. В нижеприведенной таблице представлены формы бухгалтерской учетной документации по оформлению результатов инвентаризации ТМЦ.

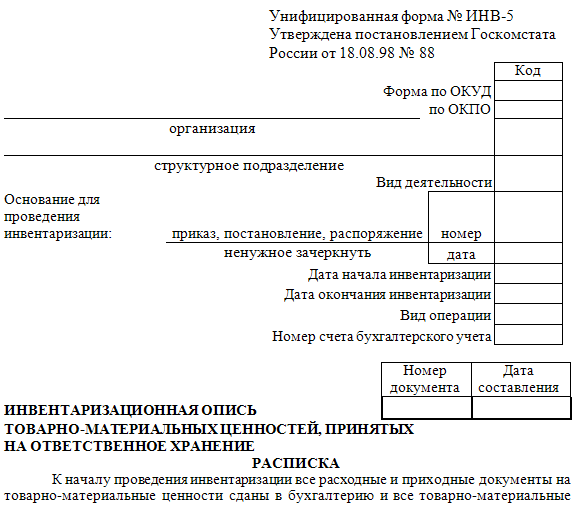

Утвержденный акт инвентаризации мелиоративных систем и отдельно Добавить комментарий к ст.25 Закон РБ О мелиорации от 23 июля 2008 г. № 423-З.23 июля 2008

Наименование документа № формы Нормативный акт Книга контроля за выполнением приказов о проведении инвентаризации – Приложение 2 к Методическим указаниям № 54 Акт контрольной проверки правильности проведения инвентаризации ценностей – Приложение 3 к Методическим указаниям № 54 Ведомость результатов, выявленных инвентаризацией – Приложение 5 к Методическим указаниям № 54 Инвентаризационный ярлык инв-2 Приложение 7 к Методическим указаниям № 54 Инвентаризационная опись товарно-материальных ценностей инв-3 Приложение 8 к Методическим указаниям № 54 Акт инвентаризации товаров отгруженных инв-4 Приложение 9 к Методическим указаниям № 54 Инвентаризационная опись товарно-материальных ценностей, принятых (сданных) на ответственное хранение инв-5 Приложение 10 к Методическим указаниям № 54 Акт инвентаризации материалов и товаров, находящихся в пути инв-6 Приложение 11 к Методическим указаниям № 54 Сличительная ведомость результатов инвентаризации товарно-материальных ценностей инв-13 Приложение 18 к Методическим указаниям № 54

Руководствуясь подп. 3.21, 3.22, 3.23 Методических указаний № 54, описи составляются отдельно на ТМЦ, находящиеся в пути, отгруженные, не оплаченные в срок покупателями и находящиеся на складах других предприятий (учреждений).

В описях на ТМЦ, находящиеся в пути, по каждой отдельной отправке приводятся следующие данные: наименование, количество и стоимость, дата отгрузки, а также перечень и номера документов, на основании которых эти ценности учтены на счетах бухгалтерского учета.

В описях на ТМЦ, отгруженные и не оплаченные в срок покупателями, по каждой отдельной отгрузке приводятся наименование покупателя, наименование товарно-материальных ценностей, сумма, дата отгрузки, дата выписки и номер расчетного документа.

Товарно-материальные ценности, хранящиеся на складах других организаций, заносятся в описи на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение. В описях на эти ценности указываются их наименование, количество, сорт, стоимость (по данным учета), дата принятия груза на хранение, место хранения, номера и даты документов.

По мере составления инвентаризационные описи передают в бухгалтерию для сравнения фактических остатков ТМЦ, выявленных при проверке, с остатками, учтенными на счетах бухгалтерского учета. До составления сличительных ведомостей и определения результатов инвентаризации бухгалтерия организации должна тщательно проверить правильность всех подсчетов, приведенных в инвентаризационных описях. Далее, в случае выявления расхождений фактических данных, полученных в процессе инвентаризации, с данными бухгалтерского учета составляются сличительные ведомости типовых форм. При составлении сличительных ведомостей необходимо учитывать пересортицу ТМЦ (неправильный учет товаров одного сорта в составе другого сорта), суммовые разницы, образовавшиеся в результате пересортицы. Также необходимо произвести списание потерь ТМЦ в пределах норм естественной убыли. Суммы излишков и недостач ТМЦ в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете.

На ценности, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), составляются отдельные сличительные ведомости.

Сличительные ведомости могут быть составлены как с использованием средств вычислительной и другой организационной техники, так и вручную.

Рассмотрим документальное оформление результатов инвентаризации ТМЦ (см.ниже прикрепленный файл).

Юлия Гатальская, экономист Документальное оформление результатов инвентаризации ТМЦ

размер - 130048 байт актов Республики Беларусь, 2004 г. № 108, 8/11196). Глава 12 оценка строений. 101. При проведении технической инвентаризации и проверки характеристик

актов Республики Беларусь, 2004 г. № 108, 8/11196). Глава 12 оценка строений. 101. При проведении технической инвентаризации и проверки характеристик

Где найти бланки документов в рб РБ - Республика Беларусь. Акт инвентаризации материалов и товаров, находящихся в пути (Инв-6) 2.3.2.

53, которым утверждаются Санитарные правила: СанПиН РБ № 11-19-94 «Перечень А теперь вернемся к содержанию акта инвентаризации выбросов загрязняющих

53, которым утверждаются Санитарные правила: СанПиН РБ № 11-19-94 «Перечень А теперь вернемся к содержанию акта инвентаризации выбросов загрязняющих

Акт инвентаризации товарно-материальных ценностей отгруженных скачать >>. Форма № ИНВ-5.

Республики Беларусь, утвержденной постановлением Минюста РБ от 19.01.2009 № 4 собственного имени, отчества; 2) акт инвентаризации неиспользованных бланков с

Республики Беларусь, утвержденной постановлением Минюста РБ от 19.01.2009 № 4 собственного имени, отчества; 2) акт инвентаризации неиспользованных бланков с

13 апреля 2006 г. N 506 (Национальный реестр правовых актов Республики Беларусь При проведении технической инвентаризации и проверки характеристик строений20 декабря 2010

записываются в инвентаризационные описи или акты инвентаризации не менее, чем в А вот ВХС РБ упразднили. Про Кодекс о судоустройстве и статусе судей не забыли

записываются в инвентаризационные описи или акты инвентаризации не менее, чем в А вот ВХС РБ упразднили. Про Кодекс о судоустройстве и статусе судей не забыли

АКТ инвентаризации расчетов с поставщиками и подрядчиками, покупателями. Законодательство РБ.

Образец документа. Пример заполнения. Акт инвентаризации кассы. При инвентаризации установлено: 1. Денежная наличность.

Образец документа. Пример заполнения. Акт инвентаризации кассы. При инвентаризации установлено: 1. Денежная наличность.

Глава 3 Ранний этап эволюции Акт инвентаризации кассы рб образец. Город Ярославль имеет свой герб и флаг.

Документ зарегистрирован в Национальном реестре правовых актов РБ 12 января 7. Акты инвентаризации, составленные комиссией, утверждаются руководителем

Документ зарегистрирован в Национальном реестре правовых актов РБ 12 января 7. Акты инвентаризации, составленные комиссией, утверждаются руководителем

Образцы актов для юридических лиц в Республике Беларусь. Акт инвентаризации наличной иностранной валюты и других ценностей.

При инвентаризации установлено следующее: 1) Подтверждаю, что денежные средства, перечисленные в акте, находятся на моем ответственном хранении.

При инвентаризации установлено следующее: 1) Подтверждаю, что денежные средства, перечисленные в акте, находятся на моем ответственном хранении.

Приложение 1 к Инструкции о порядке инвентаризации отходов производства. АКТ инвентаризации коммунальных отходов производства

образующихся в Республике Беларусь, утвержденным постановлением Минприроды РБ от Акт инвентаризации отходов может потребоваться в следующих случаях

образующихся в Республике Беларусь, утвержденным постановлением Минприроды РБ от Акт инвентаризации отходов может потребоваться в следующих случаях

Оформление результатов инвентаризации осуществляется либо по типовым формам описей, актов и согласованным в общеустановленном порядке с Минфином РБ.

9.5. Порядок составления сличительных ведомостей и актов результатов инвентаризации.

9.5. Порядок составления сличительных ведомостей и актов результатов инвентаризации.

При инвентаризации отгруженных товарно-материальных ценностей заполняется акт инвентаризации по форме ИНВ-4.

Подскажите, как составить приказ и на что ссылаться в приказе (нормативный акт или положение по ведению кассовых операций, для того провести инвентаризацию

Подскажите, как составить приказ и на что ссылаться в приказе (нормативный акт или положение по ведению кассовых операций, для того провести инвентаризацию

При этом оформляется акт инвентаризации согласно приложению 19. В ходе инвентаризации обязательств проверяется

Здесь Вы обладаете правом получить доступ к акт инвентаризации кассы рб бланк, инвести бактериофаг инструкция и остальным актуальным материалам.

Здесь Вы обладаете правом получить доступ к акт инвентаризации кассы рб бланк, инвести бактериофаг инструкция и остальным актуальным материалам.

Акт инвентаризации наличных денежных средств. Бланки приказов, актов и описей по инвентаризации имущества и финансовых обязательств.

Акт инвентаризации оформляется в соответствии с требованиями, предусмотренными главой 5 настоящей Инструкции.

Акт инвентаризации оформляется в соответствии с требованиями, предусмотренными главой 5 настоящей Инструкции.

23. Сведения о фактическом наличии активов и учтенных обязательств записываются в инвентаризационные описи или акты инвентаризации

По результатам проведения комплексной проверки составляется акт инвентаризации, бланк которого расположен ниже.

По результатам проведения комплексной проверки составляется акт инвентаризации, бланк которого расположен ниже.

Акт инвентаризации составляется в двух экземплярах и подписывается членами комиссии и материально-ответственными лицами.

Акт инвентаризации отходов производства подписывается председателем и членами комиссии по проведению инвентаризации, утверждается руководителем организации.

Акт инвентаризации отходов производства подписывается председателем и членами комиссии по проведению инвентаризации, утверждается руководителем организации.

срок действия акта инвентаризации продлевается бесконечное количество раз на соответствующий срок при отсутствии существенных изменений

инвентаризация рбп в 1с

Для отражения данных по инвентаризации отгруженных товарно-материальных ценностей, оплата по которым еще не поступила, заполняется акт с использованием унифицированной формы ИНВ-4. В данной статье предлагаем скачать бланк этой формы, а также образец заполнения акта инвентаризации ТМЦ отгруженных по ссылке в конце статьи.

В бланке форма ИНВ-4 необходимо отражать сведения о товарах, материалах, отгруженных покупателям, срок оплаты по которым еще не наступил, а также срок оплаты по которым уже вышел, но оплата не поступила.

В данном акте отражаются именно отгруженные ТМЦ. По товарно-материальным ценностям, находящимся в собственности организации на ее территории, заполняется инвентаризационная опись ИНВ-3. По ТМЦ, принятым на ответственное хранение – опись ИНВ-5, скачать образец которой можно здесь. ТМЦ, находящиеся в пути, отражаются в акте инвентаризации форма ИНВ-6 .

Данные в акт инвентаризации отгруженных ТМЦ вносятся на основании отгрузочных документов и прочих документов, подтверждающих факт перемещения товаров, материалов покупателю.

Акт заполняется представителями инвентаризационной комиссией, утверждаемый приказом руководителя ИНВ-22. в двух экземплярах: для бухгалтерии и для материально-ответственных лиц.

Как заполняется акт инвентаризации ТМЦ отгруженных?

Образец заполнения формы ИНВ-4Бланк имеет титульную часть для указания сведений об организации, номера и даты акта, а также номера и даты приказа, на основании которого проводится инвентаризация. Также здесь указываются даты начала и окончания проведения инвентаризации.

Сведения об отгруженных товаров, материалах, не оплаченных покупателями, вносится членами комиссии в таблицу ниже. Для каждого отдельного наименования ТМЦ заполняется отдельная строка формы ИНВ-4.

Для каждого наименования товарно-материальных ценностей пишется название покупателя, его ОКПО единица измерения с указанием кодового обозначения по ОКЕИ дата отгрузки данные об отгрузке (название, номер и дата отгрузочного документа, количество и сумма).

В графах 14, 15 – отражаются данные бухгалтерского учета, касающиеся отгрузки данного наименования ТМЦ.

Примечание заполняется в отношении товарно-материальных ценностей, не оплаченных в срок – пишется наименование покупателя.

После того, как внесены все данные об отгруженных ТМЦ, члены комиссии ставят свои подписи на обоих экземплярах, один передают в бухгалтерию для проверки правильность заполнения бланка, а также сверки фактических данных по документам и учетных.

Скачать бланк акта инвентаризации ТМЦ отгруженных форма ИНВ-4 – ссылка.

Справка к акту инвентаризации расчетов с покупателями, поставщикамиПервичные документы составляются по итогам инвентаризации: — расходов будущих периодов — расчетов: — с банками, бюджетом, — с подотчетными лицами, — с покупателями, поставщиками

Расходы будущих периодов. Инвентаризационная комиссия по документам устанавливает сумму, подлежащую отражению на счете расходов будущих периодов. В соответствии с разработанными в организации расчетами и учетной политикой комиссия определяет, какие суммы расходов будущих периодов должны быть отнесены на издержки производства и обращения, а какие — на соответствующие источники организации

Итоги инвентаризации расходов будущих периодов заносятся в акт инвентаризации расходов будущих периодов по форме № ИНВ-11, в начале которого даются ссылки на дату и номер распорядительного документа, даты фактического начала и окончания инвентаризации. Акт заверяется подписями всех членов инвентаризационной комиссии. Содержательная часть акта инвентаризации расходов будущих периодов сведена в таблицу, которая имеет следующие графы: 1) наименование и код вида расходов будущих периодов 2) первоначальная сумма, дата возникновения и срок погашения расходов будущих периодов 3) расчетная сумма к списанию расходов будущих периодов 4) списано расходов будущих периодов на начало инвентаризации и остаток расходов 5) расчетный остаток расходов, подлежащий списанию в будущем периоде 6) сумма, которая подлежит списанию, или излишне списанные суммы, которые необходимо восстановить

Особенности справкиРасчеты с банками, бюджетом. Инвентаризационные документы по расчетам с банками и бюджетом Минфином России не утверждены. При их составлении надо руководствоваться общими требованиями: в акте инвентаризации расчетов с банками и бюджетом должны быть сделаны ссылки на дату и номер распорядительного документа, указаны даты фактического начала и окончания инвентаризации. Акты должны быть подписаны всеми членами инвентаризационной комиссии

Проверяя расчеты с банками и бюджетом, инвентаризационная комиссия выверяет обоснованность сумм, числящихся по этим организациям на счетах бухгалтерского учета на момент инвентаризации. Акт инвентаризации расчетов с банками и бюджетом должен содержать сверку фактических данных с данными бухгалтерского учета, ссылки на первичные документы и разработочные таблицы

Расчеты с подотчетными лицами. При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования. Итоговый инвентаризационный документ по подотчетным суммам не предусмотрен Минфином России. Он разрабатывается инвентаризационной комиссией самостоятельно и должен отвечать общим требованиям к акту инвентаризации: иметь дату и номер распорядительного документа, даты фактического начала и окончания инвентаризации, подписи всех членов инвентаризационной комиссии. Итоговая таблица акта должна содержать сведения по каждому подотчетному лицу, даты выдачи и погашения аванса, оценку его целевого использования. В акте должны содержаться сведения о фактических и бухгалтерских данных по подотчетным суммам

Расчеты с покупателями, поставщиками. Инвентаризация расчетов с покупателями и поставщиками должна подтвердить обоснованность сумм дебиторской и кредиторской задолженности, числящейся по счетам бухгалтерского учета. Кроме этого, инвентаризация должна выявить обоснованность сроков исковой давности по кредиторской и дебиторской задолженности

Итоги инвентаризации расчетов с покупателями и поставщика¬ми заносятся в акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами по форме № ИНВ-17, в на¬чале которого даются ссылки на дату и номер распорядительного документа, даты фактического начала и окончания инвентаризации. Все члены инвентаризационной комиссии заверяют данные акта своими подписями

Итоги инвентаризации заносятся в две таблицы. В первой таблице фиксируются сведения по дебиторской задолженности, во второй — по кредиторской. Графы таблиц идентичны, в первом случае речь идет о дебиторах, во втором — о кредиторах: 1) наименование и номер счета бухгалтерского учета, где числится дебиторская (кредиторская) задолженность 2) сумма задолженности по данным бухгалтерского учета 3) сумма задолженности, подтвержденная документами дебитора (кредитора) 4) сумма задолженности, не подтвержденная документами дебитора (кредитора) 5) сумма задолженности с истекшим сроком исковой давности. К данной форме акта Мин-фин России предусмотрел приложение под названием «Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами». Справка представляет собой аналитическую таблицу, которая содержит следующие графы: 1) наименование и адрес дебитора, кредитора 2) за что числится задолженность 3) дата начала задолженности 4) сумма дебиторской, кредиторской задолженности 5) наименование, дата и номер документа, подтверждающего задолженность 6) лицо, виновное в пропуске срока исковой давности (или по чьей вине возникла задолжен-ность)

Образец справки к акту инвентаризации расчетов с покупателями, поставщиками Образец. Акт инвентаризации драгоценных металлов и изделий из них. Форма № инв-8 (постановление госкомстата ссср от 28.12.89 № 241) Новости бизнесаЮдаева: ЦБ по-прежнему считает достижимой инфляцию в 4%

Образец- Акт инвентаризации драгоценных металлов и изделий из них: 26 May 2015 16:04:00 +0300

Первый заместитель председателя Центробанка России Ксения Юдаева, выступая в Госдуме, заявила, что регулятор считает достижимой цель по инфляции в стране в среднесрочной перспективе на уровне 4%.

Казань включили в перечень городов, получивших субсидии на перевозки в Крым. Соответствующее распоряжение правительства России подписал премьер-министр РФ Дмитрий Медведев. Билет по льготному тарифу будет стоить 4950 рублей в одну сторону.

Количество зарубежных компаний, которые примут участие в Петербургском международном экономическом форуме в 2015 году, будет больше, чем в прошлом, сообщил журналистам вице-премьер РФ, глава оргкомитета форума Сергей Приходько.

Банк России надеется, что обстоятельства позволят ему продолжить снижать ключевую ставку, заявил первый зампред ЦБ Дмитрий Тулин. В декабре 2014 года ЦБ резко поднял ключевую ставку — с 10,5% до 17%, чтобы стабилизировать ситуацию на валютном рынке.

Владимир Путин призвал бизнесменов не упускать шанс и в условиях санкций укрепить свои позиции на российском рынке. А в перспективе - вывести отечественные товары на рынок международный. Глава государства во вторник принял участие в работе форума Деловая Россия.

Жилищно-коммунальные тарифы для населения в 2016 году могут быть проиндексированы на 7,5-8,7 процента. Об этом журналистам сообщил замминистра экономического развития Николай Подгузов. Он уточнил, что тарифы на газ и электроэнергию для населения предлагается проиндексировать на 8,5 процента.

Иран в настоящий момент имеет возможность экспортировать только рыбу и морепродукты в РФ, следует из данных Россельхознадзора. Ведомство для поставок в Россию аккредитовало 19 предприятий страны в ноябре 2014 года.

Помощник премьер-министра РФ Сергей Левин займет пост замминистра Минсельхоза, сообщил глава ведомства Александр Ткачев на встрече с инвесторами во вторник в Москве. Как сообщил Ткачев, новый замминистра будет в том числе заниматься вопросами взаимодействия с инвесторами.

Власти намерены вложить в развитие Московского транспортного узла с 2012 года по 2025 год 524 млрд рублей. Такие данные приводят Ведомости со ссылкой на материалы совещания у вице-премьера Аркадия Дворковича. Между тем, ранее на эти цели планировалось потратить 236,9 млрд рублей.

ИнвентаризацияИнвентаризация денежных средств, денежных документов, векселей и прочих эквивалентов денежных средств

2. Инвентаризация денежных документов, векселей и прочих эквивалентов денежных средств. В «Инструкции по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов, а также расчетов», утвержденной приказом Минфина от 11.08.94 г. № 69 (далее — Инструкция № 69) относительно порядка осуществления и оформления инвентаризации денежных документов, векселей и прочих эквивалентов денежных средств сказано очень мало и только относительно ценных бумаг:

При проверке фактического наличия ценных бумаг устанавливаются правильность их оформления, реальность стоимости отраженных в балансе предприятия ценных бумаг, полнота и своевременность отражения в бухгалтерском учете доходов по финансовым инвестициям.

Инвентаризация ценных бумаг проводится по отдельным эмитентам с указанием названия, серии, номера, номинальной и балансовой стоимости, сроков их погашения.

Инвентаризация ценных бумаг, переданных предприятием на хранение специальным организациям (депозитарий, банк), состоит в сверке остатков, отраженных на соответствующих счетах бухгалтерского учета предприятия, с данными выписок специальных организаций.

И никакой дополнительной информации о том, каким документом оформлять итоги инвентаризации ценных бумаг, как осуществлять инвентаризацию денежных документов и прочих ценностей, находящихся в кассе, и как оформлять ее итоги.

Попробуем найти ответы на эти вопросы в другом нормативном документе. В пункте 4.10 «Положения о ведении кассовых операций в национальной валюте Украины», утвержденного Постановлением Правления НБУ от 15.12.2004 г. № 637 (далее – Положение о кассе), в котором изложен порядок осуществления инвентаризации ценностей, находящихся в кассе, говорится об инвентаризации не только национальной или иностранной валюты, но и о

…проверке других ценностей, хранящихся в кассе.

Такими ценностям могут быть акции, облигации, векселя, дорожные чеки, путевки, почтовые марки и прочее (далее — прочие ценности, хранящиеся в кассе).

Но в «Акте о результатах инвентаризации наличия денежных средств на «___»_______ 200__ года, хранящихся ____», типовая форма которого утверждена Положением о кассе 1 и образец заполнения которого мы привели в прошлом номере «ШБ» (смотри «ШБ» № 10/2007 на стр. 39), не предусмотрен реквизит, где бы можно было вписать данные о хранящихся в кассе ценностях.

1 Форма данного акта приведена в Приложении 1 Положения о кассе.

Обратите внимание, что даже в названии «Акта о результатах инвентаризации наличия денежных средств…» говорится только о наличности, а в приведенной выше цитате из Положения о кассе, говорится о проверке, а не об инвентаризации прочих ценностей, хранящихся в кассе. Значит ли это, что находящиеся в кассе на хранении почтовые марки, дорожные чеки, векселя и прочие ценности не нужно инвентаризировать, то есть осуществлять их опись, включать в «Акт о результатах инвентаризации наличия денежных средств на «___»_______ 200__ года, хранящихся ____» или в какой-либо другой акт и сверять указанные в таком акте данные с данными бухгалтерского учета, а необходимо всего лишь «проверить» их наличие? Нет, не значит.

Если активы числятся в учете и имеются в наличии, то они должны быть проинвентаризированы, иначе какая же это полная инвентаризация, если часть активов не будет проинвентаризирована. Приведенная выше цитата из Инструкции № 69 относительно инвентаризации ценных бумаг служит подтверждением верности данного утверждения.

Если инвентаризацию прочих ценностей, находящихся в кассе, все-таки проводить необходимо, то возникает вопрос, как ее оформлять? По мнению автора, невзирая на то, что ни в названии «Акта о результатах инвентаризации наличия денежных средств на «___»_______ 200__ года, хранящихся ____» не присутствует упоминание о прочих ценностях, ни на отсутствие в нем необходимого реквизита, оформлять результаты инвентаризации прочих ценностей, находящихся в кассе, все-таки необходимо данным актом (образец заполнения смотри на стр. 38) 1. При этом желательно оформить инвентаризацию таких ценностей отдельными актами по каждому виду ценностей, учет которых осуществляется на разных счетах (субсчетах) бухгалтерского учета 2 или, в крайнем случае, разбить их в данной ведомости с подведением итога по каждому виду или эмитенту ценностей 3 .

В «Акте о результатах инвентаризации наличия денежных средств на «___»_______ 200__ года, хранящихся ____» предполагается указывать только выявленный объем наличных денежных средств. Но не все ценности, хранящиеся в кассе, имеют номинальную стоимость (например, бесплатная путевка в санаторий). Возникает вопрос, какие реквизиты таких ценностей должны быть указаны в указанном акте. Прежде всего, необходимо указать количество таких ценностей, потом их индивидуальные характеристики 4 и, если имеются, серии, номера и номинальную стоимость 5 .

В процессе осуществления инвентаризации прочих ценностей, находящихся в кассе, так же, как и в процессе осуществления инвентаризации наличности в кассе, составляются рабочие инвентаризационные описи (см. «ШБ» № 10/2007 стр. 38-39). Мы уже говорили, что оформление таких рабочих инвентаризационных описей не регламентировано ни одним законодательным или нормативным документом и оформляются они в произвольной форме. Учитывая это и то, что принципиальных отличий в оформлении таких рабочих инвентаризационных описей по инвентаризации прочих ценностей, находящихся в кассе, в сравнении с оформлением аналогичных описей по инвентаризации наличности в кассе, не имеется, то мы их не приводим, а переходим сразу же к оформлению «Акта о результатах инвентаризации наличия денежных средств на «___»_______ 200__ года, хранящихся ____».

Образец заполнения такого акта приведен

Прочие ценности, о которых идет выше речь (марки, путевки, векселя, дорожные чеки, акции и прочее), могут храниться не только в кассе, но и в сейфе руководителя, в банке или у депозитария 6. Инвентаризация их осуществляется иначе только в том случае, если они хранятся в банке или у депозитария. В этом случае все сводится к сверке остатков прочих ценностей, числящихся в бухгалтерском учете предприятия, и их остатков в банке или у депозитария, которые указываются в их выписках. А вот оформляются итоги инвентаризации таких ценностей в том же порядке, что и в кассе. Естественно, что оформляются при этом отдельные акты по каждому месту хранения таких ценностей и ответственному за их сохранность материально-ответственному или юридическому лицу.

3. Инвентаризация денежных средств, находящихся на счетах в банках. Осуществление инвентаризации денежных средств, в том числе в иностранной валюте, находящихся на счетах в банках (далее — безналичных денежных средств) сводится к простой формальности — сверке остатков таких денежных средств, указанных в выписках банка на дату инвентаризации с данными учета. Проблемы при осуществлении инвентаризации безналичных денежных средств могут возникнуть только технические.

Например, на дату инвентаризации отсутствует выписка банка по счету, на котором хранятся денежные средства. Поскольку банки предоставляют владельцам безналичных денежных средств выписки по счетам только в те дни, когда по данному счету осуществлена какая-либо операция (деньги сняты со счета или поступили на счет), то такая ситуация вполне возможна. С такой и подобными ей техническими проблемами можно легко справиться, назначив на дату проведения инвентаризации сверку с банком по остаткам денежных средств, хранящихся на счете в данном банке.

Оформляются итоги инвентаризации безналичных денежных средств отдельным актом по каждому счету в банке (банках) или одним актом с указанием всех счетов и остатков по ним. К сожалению, типовая форма такого акта не утверждена, поэтому предприятия самостоятельно разрабатывают и утверждают формы таких актов (автор предлагает свой образец, приведенный ). К акту инвентаризации безналичных денежных средств подшиваются копии выписок банка или акты сверок с банком, подтверждающие остаток денежных средств по инвентаризируемому счету.

1 Если же предприятие решит «изобрести» свою форму акта, оформить это должным образом и эта форма будет полностью соответствовать требованиям бухгалтерского учета к первичным документам, то никакого нарушения в этом не будет. Предприятие на это имеет право в соответствии с Законом о бухучете.

2 А в отношении ценных бумаг, в соответствии с требованием Инструкции № 69, и отдельно по каждому эмитенту.

3 Ведь не составляем мы одну инвентаризационную опись по основным средствам и запасам, а если и делаем это, то разделяем их в данной описи.

4 Например, у векселей указывается срок их погашения.

5 А по ценным бумагам и балансовой стоимости.

6 Это может быть и любое другое юридическое лицо, предоставляющее услуги по хранению такого рода ценностей.

Акт инвентаризации имуществаАкт инвентаризации имущества – это документ, подтверждающий фактическое наличие того или иного имущества у субъекта хозяйствования, а также соответствие этого количества учетным документам организации (например, спецификации ). Инвентаризация имущества может быть проведена двумя способами: по месту его нахождения или по ответственному лицу, на хранении которого такое имущество находится. В случае если у субъекта хозяйствования нет фактических прав на имущество, подлежащее инвентаризации, то она проводится в присутствии его собственника. Проведению инвентаризации предшествует издание приказа организации о ее проведении, согласно которому создается инвентаризационная комиссия, обязанная приступить к инвентаризации в указанный в нем срок.

Перед проведением инвентаризации комиссия должна получить в бухгалтерии предприятия (организации) инвентаризационные акты и последние приходные и расходные документы, подписанные председателем комиссии. Перед проведением инвентаризации материально ответственные лица должны составить расписки, свидетельствующие о том, что все первичные документы сданы, поступившее имущество взято на приход, а выбывшее – списано. Фактическое наличие имущества проверяется путем обязательного подсчета, результаты которого заносятся в акт инвентаризации. Документ должен быть заполнен четко и ясно, исправления должны быть согласованы со всеми членами комиссии и подписаны ими, а также материально ответственными лицами.

Документ составляется в произвольной форме, согласно потребностям предприятия (организации). Данные об имуществе заносятся в акт по его наименованию, стоимости и единицах измерения. В случае если во время проведения инвентаризации в организацию поступило новое имущество, на него составляется отдельный акт. По окончании инвентаризации акт подписывается всеми членами инвентаризационной комиссии и материально ответственными лицами. Документ должен быть скреплен печатью организации.

Без что не может обойтись ни одна инвентаризация. Утверждшнные формы документов, опись, связанных с проведением инвентаризации: акты и бланки инвентаризации, ведомости и эталоны остальных документов. Эталоны документов по инвентаризации. Акт инвентаризации, либо внеплановой инвентаризации на предприятии, относятся к главным документам, составляемым в процессе проведения плановой, как и остальные бланки инвентаризации, вкупе с формами описей и сличительными ведомостями. Подробнее о эталонах процедуры и последовательности шагов подготовки и самого процесса смотрите в разделе проведение инвентаризации. Мы попытались собрать в одном разделе все формы нужных документов по учету результатов инвентаризации для компаний, здесь вы сможете отыскать и скачать все главные и нужные. При этом, к примеру, акт инвентаризации расходов будущих периодов, к примеру разными по формату являются последующие документы: акт инвентаризации кассы, акт проверки задолженности по недостачам и хищениям, акт инвентаризации расчетов с покупателями, акты инвентаризации полностью могут иметь отличающиеся друг от друга формы и содержание, либо, а также иными кредиторами и дебиторами, акт инвентаризации материалов и продуктов, поставщиками, находящихся в пути. Заказ самой сервисы можно выполнить по телефону агентства интерпрайм, указанному на нашем веб-сайте. Примечание: все выставленные в этом разделе бланки и акты инвентаризации утверждены постановлением госкомстата рф от 18.08.1998 журнальчик учета контроля за выполнением приказов постановлений, распоряжений о проведении инвентаризации. Каждому из таковых актов соответствует собственный свой, утверждшнный бланк установленной формы. Проводимая по правилам и современным эталонам, причшм каждому шагу еш проведения соответствует собственный бланк со собственной своей утверждшнной формой документа.

Акт инвентаризации материалов образецАкт инвентаризации материалов образец

Группа: Пользователь

Сообщений: 9

Регистрация: 29.05.2013

Пользователь №: 15238

Спасибо сказали: 5 раз(а)

акт инвентаризации материалов образец

Скачать Бланк акта инвентаризации товаров и материалов

учета остатков продуктов и товаров на складе (в кладовой)", ОП-17 "Акт инвентаризации расходов будущих периодов",ИНВ-15 "Акт инвентаризации наличных денежных средств",ИНВ-16 "Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности" Главная > Бланки > Инвентаризация ИНВ-15 «Акт инвентаризации наличных денежных средств». результатам инвентаризации товаров Проводки по результатам инвентаризации материалов Бланки форм ИНВ по инвентаризации Форма ИНВ-1 Инвентаризационная опись основных Результаты инвентаризации оформляются актом в двух экземплярах и подписываются результатам инвентаризации товаров Проводки по результатам инвентаризации материалов Бланки форм ИНВ по инвентаризации Форма ИНВ-1 Инвентаризационная опись основных средств По указанным видам задолженности к акту инвентаризации расчетов должна быть Основные средства, НМА, учет материалов,товаров, склад, убыль. Инвентаризационная опись ценностей и бланков документов строгой отчетности.Образец формы акта инвентаризации наличных денежных средств можно скачать по ссылке: Скачать образец бланка акта инвентаризации наличных денежных Форма № ИНВ-6 "Акт инвентаризации материалов и товаров, находящихся в пути" - INV-06.doc. Скачать бланк Инв-15 (акт инвентаризации наличных денежных средств). Акт инвентаризации материалов и товаров, находящихся в пути. Инвентаризационная опись ценностей и бланков документов строгой отчетности. Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами скачать >>. Форма № ИНВ-16 "Инвентаризационная опись ценностей и бланков документов строгой отчетности" - INV-16.doc. Внедряется для проверки количества основных средств, товаров и материалов (в том числе по классификации основных средств, классификации товаров и материалов) и дальнейшего анализа результатов Акт о результатах инвентаризации имеющихся средств. Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности скачать >>. Не допускается проведение инвентаризации при неполном составе инвентаризационной комиссии. Отчетность: налоговая, бухгалтерская. Акт инвентаризации материалов и товаров, находящихся в пути. Форма № ИНВ-17. ИНВ-6. Баланс.