Рейтинг: 5.0/5.0 (1867 проголосовавших)

Рейтинг: 5.0/5.0 (1867 проголосовавших)Категория: Бланки/Образцы

Акт инвентаризации товарно-материальных ценностей отгруженных (форма N ИНВ-4) - применяется при оформлении инвентаризации стоимости отгруженных товарно - материальных ценностей.

На товарно - материальные ценности отгруженные, срок оплаты которых не наступил и на товарно - материальные ценности отгруженные, но не оплаченные покупателями в срок, составляются отдельные акты. В графе "Примечание" на товарно - материальные ценности отгруженные, но не оплаченные в срок покупателями, по каждой отдельной отгрузке приводится наименование покупателя.

Акт составляется в двух экземплярах ответственными лицами инвентаризационной комиссии, подписывается ими, и один экземпляр передается в бухгалтерию.

Второй экземпляр остается у материально ответственного(ых) лица (лиц).

В случае перехода права собственности на отгруженные товарно - материальные ценности в особом порядке (при использовании балансового счета "товары отгруженные") данные для заполнения графы 13 пересчитываются в договорные, контрактные цены.

Скачать образец бланка форма ИНВ-4 в формате Word и Excel :

Скачать другие бланки на нашем сайте :

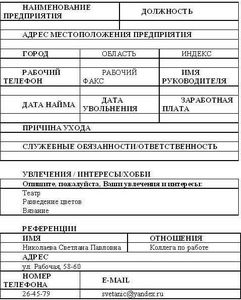

Акт инвентаризации - это правовой письменный лист, подводящий итог проверке товарно-материальных ценностей. Не только товарно-материальные ценности могут стать предметом акта инвентаризации. Наличные денежные средства, расчеты с дебиторами и кредиторами, данные кассы подлежат периодической инвентаризации. Рассмотрим основные особенности бланка установленной формы для товарно-материальных ценностей, и предоставим возможность бесплатно скачать свободный образец оформленного документа.

Перед проверкой необходимо создать комиссию. Коллегиальный способ подведения итогов практикуется повсеместно. Данный подход позволяет быстро и качественно осуществить подсчеты и надлежащим образом оформить весь пакет бумаг. Если имеет место проверка секретной информации, участвующие члены комиссии должны быть допущены к этим сведениям специальным распоряжением руководства. Регламент действий и состав участвующих людей также утверждается распорядительной бумагой начальства.

Обязательные пункты акта инвентаризации товарно-материальных ценностейДругие новости по теме:

Класс365 - быстрое и удобное заполнение всех первичных документов

Подключиться к Класс365. 0 руб/мес!

Данная форма применяется при оформлении инвентаризации стоимости отгруженных товарно-материальных ценностей. На товарно-материальные ценности отгруженные, срок оплаты которых не наступил и на товарно-материальные ценности отгруженные, но не оплаченные покупателями в срок, составляются отдельные акты. В графе "Примечание" на товарно-материальные ценности отгруженные, но не оплаченные в срок покупателями, по каждой отдельной отгрузке приводится наименование покупателя.

Как упростить работу с документами и вести учет легко и непринужденно подробнее>>Посмотреть как работает Класс365

Вход в демо-версию

Как правильно заполнить форму ИНВ-4При наличии товарно-материальных ценностей на предприятии, закрепленные за ними склады периодически подвергаются инвентаризации. Процесс инвентаризации очень сложный и трудоёмкий. Это связано, прежде всего, с наличием большого количества и широкой номенклатуры товаров. Основная задача инвентаризации - проверка соответствия количества учётных показателей с их реальным наличием.

При инвентаризации отгруженных товарно-материальных ценностей заполняется акт инвентаризации по форме ИНВ-4. Форма ИНВ-4 - это утверждённая типовая форма, которая используется при оформлении акта инвентаризации отгруженных товарно-материальных ценностей. Также, данная форма используется при смене материально-ответственного лица за товарно-материальные ценности на предприятии и во время проведения общей инвентаризации в организации. В описях на материально-товарные ценности, по каждой отгрузке отдельно указываются следующие данные: наименование отгруженного товара, его количество и стоимость, дата отгрузки, а также номера и список документов, на основании которых эти товары учтены на счетах бухгалтерского учёта.

Поскольку форма ИНВ-4 применяется при инвентаризации стоимости товарно-материальных ценностей отгруженных, то для разных категорий товаров составляются отдельные акты. А именно, на отгруженные товарно-материальные ценности, срок оплаты которых не настал, и на отгруженные товарно-материальные ценности, не оплаченные покупателями в срок. В случае, если присутствуют товарно-материальные ценности отгруженные, но не оплаченные с рок, в графе Примечание по каждой отдельной отгрузке указывается наименование покупателя. Заполнение акта осуществляется непосредственно перед отгрузкой товарно-материальных ценностей.

Акт формы ИНВ-4 составляется в двух экземплярах, лицами, осуществляющими инвентаризацию. Затем ими подписывается, один экземпляр остаётся у материально ответственного лица, второй - передаётся в бухгалтерию.

При заполнении актов инвентаризации следует придерживаться некоторых правил:

1) акты заполняются ручным способом или с помощью использования любой организационной техники

2) при заполнении ручным способом используемся шариковая ручка или чернила

3) не допустимы ошибки и исправления

4) нельзя оставлять незаполненные графы или строки

5) наименования ценностей и их количество указывается по номенклатуре и в единицах измерения, принятых в учете.

Для упрощения процесса проведения инвентаризации вы можете купить программу "склад" Класс365.

Как автоматизировать работу с документами и не заполнять бланки вручную Инвентаризационная опись ТМЦ (ИНВ-3)Инвентаризация товарно-материальных ценностей сопровождается оформлением соответствующих документов, один из которых является инвентаризационная опись. При пересчете ТМЦ, находящихся в собственности предприятия, заполняется опись по форме ИНВ-3. Скачать бланк этой формы, а также заполненный образец можно в конце статьи.

К товарно-материальным ценностям, в отношении которых заполняется опись ИНВ-3, относятся материалы, товары, продукция, производственные запасы и пр. находящиеся у предприятия.

Для товаров, отгруженных покупателям, но еще не оплаченных необходимо заполнять акт инвентаризации ИНВ-4, образец которого можно скачать здесь .

Товары и прочие материальные ценности, принятые на ответственное хранение, отражаются в отдельной инвентаризационной описи форма ИНВ-5, скачать бланк и образец этой описи можно по этой ссылке .

Товары, находящиеся в пути, также должны быть учтены в процессе инвентаризации ТМЦ, данные по ним отражаются в акте инвентаризации форма ИНВ-6 .

Вернемся к описи форма ИНВ-3, данный бланк заполняется членами инвентаризационной комиссии в процессе пересчета товарно-материальных ценностей.

Образец заполнения формы ИНВ-3Бланк инвентаризационной описи ТМЦ содержит таблицу, в которой необходимо отражать фактические данные о ценностях, а также данные бухгалтерского учета.

Титульная часть бланка ИНВ-3 заполняется так же, как и в других бланках описи, например, в форме ИНВ-1. которая заполняется в отношении основных средств.

Перед началом пересчета товаров, материалов и прочих ценностей материально-ответственные лица должны оставить свои подписи на первой страницы формы ИНВ-3. Эти подписи будут означать, что все ТМЦ учтены, документы переданы в бухгалтерию и можно приступать к проверке.

Представители инвентаризационной комиссии тщательно пересчитывают каждое наименование ТМЦ, заносят данные по каждому наименованию в таблицу, заполняют графы 1-13.

Во 2 графе указывает счет и субсчет учета товарно-материальных ценностей.

В 3 и 4 графу заносятся название ТМЦ, краткая характеристика, код.

В 5 и 6 графу заносятся сведения об единице измерения данного наименования.

В 7 графе – цена за единицу.

В 8 и 9 графе указываются инвентарный номер и номер паспорта (если в товарах, материалах содержатся драгоценные металлы).

В 10 и 11 графе указываются фактические данные о количество ТМЦ и сумме.

В 12 и 13 – учетные данные о количестве и сумме.

Если между фактическими и учетными данными возникают расхождения, то они должны быть отражены в сличительной ведомости. которую оформляет бухгалтерия.

После того, как инвентаризационная опись заполнена, все товары, материалы, продукция пересчитаны и проверены, все члены комиссии подписывают форму ИНВ-3. Также ее подписывают материально-ответственные лица, предварительно удостоверившись в правильности указанных данных.

Далее бланк инвентаризационной описи ТМЦ передается в бухгалтерию на проверку, оформление сличительной ведомости при наличии расхождений и выполнения необходимых проводок по оприходованию излишков и списанию недостачи.

Скачать бланк форма ИНВ-3 – ссылка.

Скачать образец инвентаризационной описи ТМЦ ИНВ-3 – ссылка.

Акт инвентаризации ТМЦ отгруженных форма ИНВ-4При проведении инвентаризации товарно-материальных ценностей имеется отдельная группа товаров, продукции, материалов, которые отгружены покупателю, но оплата по ним еще не поступила. На эти ТМЦ необходимо составлять акт инвентаризации товарно-материальных ценностей отгруженных форма ИНВ-4. Скачать бланк этой формы, а также образец заполнения акта можно в конце статьи.

В целом, при проведении инвентаризации ТМЦ, к которым можно отнести материалы, товары, готовая продукция, производственные запасы и пр. заполняется инвентаризационная опись форма ИНВ-3. Отгруженные, но не оплаченные товары, в этой описи не отражаются. Сведения по таким товарам, продукции вносится в акт инвентаризации форма ИНВ-4.

ТМЦ, принятые на ответственное хранения, подлежат отражению в инвентаризационной описи форма ИНВ-5, скачать образец которой можно здесь. ТМЦ, находящиеся в пути, отражаются в акте форма ИНВ-6 .

В акт ИНВ-4 вносятся отгруженные ТМЦ, срок оплаты которых еще не наступил, а также отгруженные ТМЦ, по которым оплата в срок не поступила.

Заполняет бланк акта инвентаризации отгруженных ТМЦ также инвентаризационная комиссия, утвержденная приказом на инвентаризацию. в двух экземплярах, один экземпляр передается в бухгалтерию, второй остается у материально-ответственного лица.

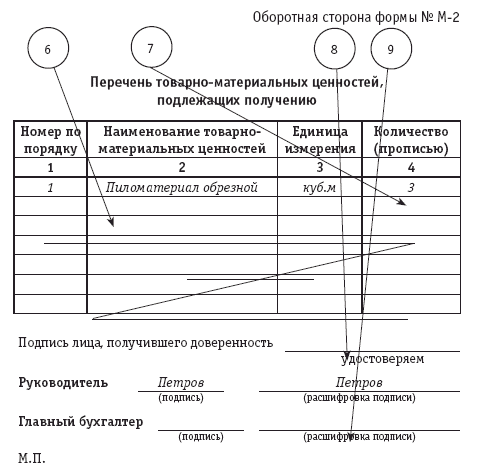

Образец заполнения акта ИНВ-4Бланк необходимо заполнить с двух сторон.

На лицевой стороне стандартно заполняется «шапка» акта, аналогично заполнению инвентаризационной описи ИНВ-3, образец которой можно скачать здесь .

Акту присваивается уникальный порядковый номер, ставится дата заполнения формы ИНВ-4.

В табличную часть бланка акта инвентаризации комиссией вносятся данные по отгруженным товарам, материалам, продукции.

Для каждого наименования заполняется отдельная строка таблицы.

В каждой строке имеется 16 граф:

2, 3 – наименование и ОКПО покупателя, то есть лица, которому были отгружены товары

4, 5 – наименование, характеристика и номенклатурный номер товарно-материальных ценностей

6, 7 – наименование и ОКЕИ единицы измерения

8 – дата отгрузки товаров покупателю

9 – 13 – графы заполняются на основании отгрузочных документов (товарной накладной. товарно-транспортной накладной. расчетно-платежные документы) – вносятся наименование документа, его дата и номер, количество отгруженных товаров по данному документу для данного наименования ТМЦ и сумма, на которую они были отгружены

14, 15 – графы заполняются на основании данных бухгалтерского учета – количество отгруженных товаров, продукции и сумма отгрузки.

16 – в примечании для отгруженных, но не оплаченных в срок товаров, пишется наименование покупателя.

Таким образом, для каждого наименования ТМЦ заполняется отдельная строка в таблице, выводятся итоговые значения по графам 12-15.

Фактические данные по документам, сверяются с учетными данными и выявляются расхождения.

Внизу бланк акта инвентаризации ИНВ-4 прописью с большой буквы прописывается сумма всех отгруженных, но не оплаченных ТМЦ, по акту.

Все члены комиссии ставят внизу свои подписи.

Далее форма ИНВ-4 передается в бухгалтерию.

Скачать бланк акта инвентаризации ТМЦ отгруженных форма ИНВ-4 – ссылка.

Скачать образец формы ИНВ-4 – ссылка.

Оставить комментарий к документуЗдесь вы можете оставить комментарий к документу Образец. Сличительная ведомость результатов инвентаризации товарно-материальных ценностей. Форма № инв-19 (приказ Минфина РФ от 13.06.95 № 49), а также задать вопросы. связанные с ним.

Если вы хотите оставить комментарий с оценкой. то вам необходимо оценить документ вверху страницы

Комментарии к документу Образец. Сличительная ведомость результатов инвентаризации товарно-материальных ценностей. Форма № инв-19 (приказ Минфина РФ от 13.06.95 № 49) Не смогли найти документ?После добавления заявки наш юрист-менеджер проверит наличие этого образца договора в нашей базе. И в случае его отсутствия обязательно добавит его и известит вас об этом по электронной почте.

Каков образец положения или инструкции по проведению инвентаризации товарно-материальных ценностей? (Д. Пак, 9 апреля 2014 г.)Блок «Бизнес - справки» - это информация более чем о 40 000 организациях Казахстана (адреса, телефоны, реквизиты и т.д.), в которых представлены государственные органы и коммерческие предприятия Казахстана.

Доступ к блоку «Бизнес-Справки» вы можете получить следующими способами:

Перед отправкой SMS сообщения ознакомьтесь с условиями предоставления услуги.

Для того, что бы получить pin-код для доступа к данному документу на нашем сайте, отправьте sms-сообщение с текстом zan на номер

Абоненты GSM-операторов ( Activ, Kcell, Beeline, NEO, Tele2 ) отправив SMS на номер. получат доступ к Java-книге.

Абоненты CDMA-оператора ( Dalacom, City, PaThword ) отправив SMS на номер. получат ссылку для скачивания обоев.

Стоимость услуги - тенге с учетом НДС.

После отправки sms-сообщения, вы получите доступ к Java-книге/ссылку для скачивания обоев, а также PIN-код для полного доступа к документу.

Введите его здесь:

Если вы не получили SMS с pin-кодом. звоните в абонентскую службу компании "RGL Service" по телефону +7 (727) 269-54-16

в рабочее время (пн, ср, пт: с 8:30 до 13:00, с 14:00 до 17:30 вт, чт: с 8:30 до 12:30, с 14:30 до 17:30).

По остальным вопросам обращайтесь в компанию "ИнфоТех&Сервис" по тел. +7 (727) 222-21-01

Унифицированная форма первичной учетной документации №ИНВ-5 "Акт инвентаризации товарно-материальных ценностей, принятых на ответственное хранение" (ОКУД 0317006) утверждена постановлением Госкомстата России от 18 августа 1998 г. №88.

Применяется при инвентаризации товарно - материальных ценностей, принятых на ответственное хранение. Опись составляется в двух экземплярах ответственными лицами инвентаризационной комиссии на основании фактических данных, подписывается ответственными лицами комиссии и материально ответственным(ыми) лицом (лицами).

Один экземпляр описи передается в бухгалтерию, второй - остается у материально ответственного(ых) лица (лиц).

До начала инвентаризации от каждого материально ответственного лица или группы лиц, отвечающих за сохранность товарно - материальных ценностей, принятых на хранение, берется расписка. Расписка включена в заголовочную часть инвентаризационной описи.

При инвентаризации товарно - материальных ценностей, принятых на ответственное хранение, записи в опись производятся ответственными лицами инвентаризационной комиссии на основании проверки и пересчета в натуре.

Для загрузки бланков формы документа в требуемом формате, воспользуйтесь одной из приведенных ниже ссылок.

Ссылка для скачивания

Каков образец положения или инструкции по проведению инвентаризации ТМЗ?

В соответствии с Правилами ведения бухгалтерского учета, утвержденными Постановлением Правительства №1172 от 14.10.2011 года (далее - Правила) в целях обеспечения достоверности данных бухгалтерского учета и финансовой отчетности проводится инвентаризация активов и обязательств не менее 1 раза в год.

Субъекты малого предпринимательства с численностью работников не более 10 человек, самостоятельно определяют порядок проведения инвентаризации.

Порядок проведения инвентаризации согласно Правилам включает следующие положения:

Инвентаризации подлежит все имущество независимо от его местонахождения, а также не принадлежащее субъекту, но числящееся в бухгалтерском учете (находящееся на ответственном хранении, арендованное согласно договору, полученное для переработки, принятое на комиссию), а также имущество, не учтенное по каким-либо причинам, и все виды обязательств.

Независимо от принадлежности к различным субъектам предпринимательства инвентаризация проводится:

1) при смене материально ответственных лиц (на день приемки-передачи дел);

2) при установлении фактов хищения или злоупотреблений, а также порчи имущества;

3) в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

4) при реорганизации субъекта перед составлением разделительного баланса в соответствии с законодательными актами РК.

Количество плановых инвентаризаций в отчетном периоде, даты их проведения, перечень активов и обязательств, проверяемых при каждой из них, устанавливаются в учетной политике руководством субъекта.

Для проведения инвентаризации активов и обязательств создается инвентаризационная комиссия, состав которой утверждается приказом руководства субъекта.

До проведения инвентаризации члены комиссии:

1) знакомятся с материалами последней инвентаризации, проведенной по данным объектам, с мерами, принятыми по результатам последней инвентаризации;

2) пломбируют подсобные помещения, подвалы и другие места хранения имущества, имеющие отдельные входы и выходы;

3) проверяют исправность весоизмерительных приборов, используемых для работы комиссии в процессе проведения инвентаризации, и соблюдение установленных сроков их клеймения;

4) получают последние на момент инвентаризации реестры приходных и расходных документов или отчеты о движении имущества, подлежащего инвентаризации.

Материально ответственные лица субъекта представляют расписки о том, что к началу инвентаризации все имущество, поступившее на ответственное хранение, оприходовано, а выбывшее списано в расход, и все расходные и приходные документы на имущество, находящееся у них в подотчете, сданы в бухгалтерскую службу.

Инвентаризация имущества производится по местонахождению имущества.

Проверка фактических остатков производится при участии материально ответственного лица субъекта, при этом материально ответственное лицо не является членом комиссии на своем участке.

Результаты подсчета, обмера и взвешивания заносятся в инвентаризационные описи - документы, составляемые в момент проведения инвентаризации и подтверждающие фактическое наличие имущества на определенную дату не менее чем в 2-х экземплярах, которые подписываются всеми членами комиссии и материально ответственным лицом субъекта.

В конце описи материально ответственное лицо субъекта дает расписку, подтверждающую проверку комиссией имущества в его присутствии, об отсутствии к членам комиссии каких-либо претензий. При проверке фактического наличия имущества в случае смены материально ответственного лица в инвентаризационных описях лицо, принявшее это имущество, расписывается в их получении, а сдавшее - в их сдаче.

Если период проведения инвентаризации имущества составляет более чем 1 день, то помещение, где хранится инвентаризируемое имущество, ежедневно опечатывается в присутствии членов комиссии и материально ответственного лица.

В случае если в период проведения инвентаризации комиссия не имеет возможности произвести подсчет имущества в данном помещении и записать их в опись сразу, на группу проинвентаризированного (просчитанного) имущества прикрепляются инвентаризационные ярлыки фактического наличия имущества.

На имущество, не принадлежащее субъекту на правах собственности, но находящееся у них, а также на имущество, пришедшее в негодность, составляются отдельные инвентаризационные описи.

По окончании инвентаризации, оформленные инвентаризационные акты и описи, сличительные ведомости сдаются в бухгалтерскую службу.

Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета признаются: излишки - доходом и подлежат оприходованию, недостачи - расходом или, в случае установления виновного лица, его задолженностью.

Нормы естественной убыли применяются лишь в случаях выявления фактических недостач.

Недостача и порча запасов сверх норм естественной убыли при наличии виновных лиц возмещается виновными лицами в соответствии с законодательством РК.

Комиссия выявляет причины недостач или излишков, обнаруженных при инвентаризации. Выводы, предложения и решения комиссии оформляются протоколом, утвержденным руководством субъекта.

Результаты инвентаризации отражаются в бухгалтерском учете и финансовой отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации - в годовой финансовой отчетности.

Д. Пак, Профессиональный бухгалтер РК, CAP,

Аудиторская компания «ТрастФинАудит» г. Алматы

Акт инвентаризации товарно - материальных ценностей отгруженных по форме ИНВ-4 применяется при оформлении инвентаризации стоимости отгруженных товарно - материальных ценностей. Код по форме ОКУД 0317005.

На товарно - материальные ценности отгруженные, срок оплаты которых не наступил и на товарно - материальные ценности отгруженные, но не оплаченные покупателями в срок, составляются отдельные акты. В графе "Примечание" на товарно - материальные ценности отгруженные, но не оплаченные в срок покупателями, по каждой отдельной отгрузке приводится наименование покупателя.

Акт составляется в двух экземплярах ответственными лицами инвентаризационной комиссии, подписывается ими, и один экземпляр передается в бухгалтерию.

Второй экземпляр остается у материально ответственного(ых) лица (лиц).

В случае перехода права собственности на отгруженные товарно - материальные ценности в особом порядке (при использовании балансового счета "товары отгруженные") данные для заполнения графы 13 пересчитываются в договорные, контрактные цены.

Скачать БланкБольшинство предприятий, вне зависимости от своей организационной формы, занимающихся переработкой или перепродажей натуральной продукции, закупают ее для своей.

Договор аренды зданий и сооружений — это документальное соглашение, согласно которого арендодатель передает арендатору во временное пользование недвижимое имущество.

Сущность и особенности договора дарения Декларация по правам человека предусматривает владение имуществом. Процессы основаны на работе законодательной базы. Установлены.

Договор подряда с физическим лицом Договор подряда с физическим лицом, который заключается для организации, может стать заменой трудового договора с физическим лицом.

В настоящее время наблюдается рост частоты операций, связанных с купле-продажей земельной собственности. К заключению сделки следует подойти с максимальной ответственностью.

Авансовый отчет по средствам, потраченным работником в командировке – это документ, подтверждающий расходование работником выданного аванса. Это один из нескольких.

На основании заявления о регистрации объекта (объектов) налогообложения налогом на игорный бизнес и заявления о выдаче свидетельства о регистрации объектов игорного.

Приказ об увольнении утвержден Постановлением Госкомстата России от 05.01.2004 № 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда.

Закупочный акт по форме ОП-5 применяется для закупки продуктов у населения.Составляется в двух экземплярах в момент совершения закупки сельхозпродуктов у населения.

Наряд на сдельную работу по форме 414-АПК используется для учета выполненных работ в строительстве, промышленных, вспомогательных и прочих производствах группой.

Выдачу разрешения на оружие осуществляет Отдел Лицензионно-Разрешительной работы, обычно он находится по адресу ОВД. Для того, чтобы получить лицензию на приобретение.

Письмо-запрос – одно из ряда деловых писем, составляемое для получения каких-либо официальных сведений или документов. Текст письма-запроса должен содержать.

Общество с ограниченной ответственностью Приказ об инвентаризации образец

В связи со сменой материально-ответственных лиц в ООО Приказ об инвентаризации образец приказываю:

1. Назначить инвентаризационную комиссию в составе:

- председатель заместитель генерального директора Замещаева Олега Петровича;

- члены комиссии главный бухгалтер Главненко Вера Ивановна и секретарь Красивая Надежда Любовна.

2. Инвентаризационной комиссии произвести инвентаризацию всего имущества и всех финансовых обязательств ООО Приказ об инвентаризации образец .

3. К инвентаризации приступить 19 июня г. и окончить 22 июня г.

4. Материалы по инвентаризации сдать в бухгалтерию не позднее 22 июня г.

Генеральный директор ____________ Б.С.Инвентаризационный

Причины инвентаризации могут быть разными, также как объекты инвентаризации.

АнонсыС 1 января текущего года изменился порядок привлечения на работу иностранных граждан. В нововведениях поможет разобраться Яна Метелева. юрист и консультант по вопросам трудового законодательства.

Обязательно ли составлять протокол о проведении инвентаризации, если оформлены приказ, инвентаризационные описи и расхождений в учете нет?Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами (п. 3 ст. 11 Федерального закона от 06.12. N 402-ФЗ "О бухгалтерском учете", далее - Закон N 402-ФЗ). Случаи обязательного проведения инвентаризации в настоящее время установлены в п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.98 N 34н. Требование о проведении инвентаризации имущества содержится, в частности, в ст. 561 ГК РФ (при продаже предприятия), в Федеральном законе от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)".

В свою очередь, порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов определены в Методических указаниях, которые утверждены приказом Минфина России от 13.06.1995 N 49 (далее - Указания).

Результаты инвентаризации оформляются первичными учетными документами, составленными по унифицированным формам, утвержденным постановлениями Госкомстата России от 18.08.1998 N 88 и от 27.03.2000 N 26.*(1)

В частности, к ним относятся "Инвентаризационная опись товарно-материальных ценностей" (форма ИНВ-3), применяемая для отражения данных фактического наличия товарно-материальных ценностей в местах хранения и на всех этапах их движения в организации, "Сличительная ведомость результатов инвентаризации товарно-материальных ценностей" (форма ИНВ-19), составляемая для отражения результатов инвентаризации ТМЦ, по которым выявлены отклонения от данных учета.

Итоговые данные результатов инвентаризации обобщаются в ведомости учета результатов, выявленных инвентаризацией (форма N ИНВ-26).

Инвентаризационная комиссия на заседании по итогам инвентаризации анализирует выявленные расхождения, а также предлагает способы устранения обнаруженных расхождений фактического наличия ценностей и данных бухгалтерского учета (п. 5.4 Указаний).

Заседание инвентаризационной комиссии оформляется протоколом, в котором фиксируются выводы, решения и предложения по результатам проведенной проверки состояния складского хозяйства и обеспечения сохранности товарно-материальных ценностей.

Кроме того, в протоколе приводятся сведения о производственных запасах, подлежащих уценке, с указанием причин порчи и виновных в этом лиц.

На заседании инвентаризационной комиссии утверждается заключительный акт инвентаризации.

Результаты инвентаризации утверждаются приказом руководителя организации.

Протокол заседания инвентаризационной комиссии упоминается в п. 5.3 Указаний. В частности, данной нормой установлено, что "в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц. " То есть может сложиться мнение, что протокол составляется только в случае обнаружения расхождений.

Действительно, нормативными актами не установлена необходимость составления подобного документа. Однако, по мнению некоторых авторов*(2), "необходимость составления такого протокола подтверждается упоминанием о нем в ст. 323 подраздела "Бухгалтерский учет и отчетность" раздела "Учет и отчетность" ч. 1 "Документы, образующиеся в управленческой деятельности "Перечня типовых документов, образующихся в деятельности госкомитетов, министерств, ведомств и других учреждений, организаций, предприятий с указанием сроков хранения".

Кроме того, протокол заседаний инвентаризационных комиссий упоминается в "Методических рекомендациях по получению аудиторских доказательств в конкретном случае (инвентаризация). " В данном случае авторы приходят к выводу, что "инвентаризационные описи, акты и сличительные ведомости (документы, фиксирующие определенные факты хозяйственной деятельности) являются первичными документами, а протокол - это некий сводный документ, удостоверяющий результаты работы инвентаризационной комиссии, в котором фиксируются выводы и решения. Форма протокола может быть разработана организацией самостоятельно. "

По нашему мнению, при отсутствии расхождений в учете в протоколе итогового заседания инвентаризационной комиссии может быть отражен именно этот факт.

В свою очередь, полагаем, что отсутствие данного документа в рассматриваемой ситуации не влечет для организации каких-либо негативных последствий.

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Молчанов Валерий

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Монако Ольга

Инвентаризация: шаг за шагом

Инвентаризация – это «фотография» товарного запаса. Мероприятие трудоемкое, масштабное, но преследующее очень важную цель – убедиться в правильности и точности учета имущества предприятия в складской системе

Количество инвентаризаций в отчетном году и даты их проведения определяются руководителем организации. Однако вне зависимости от принятой учетной политики, согласно пункту 2 статьи 12 Закона «О бухгалтерском учете», проведение инвентаризации является обязательным (см. врезку «Нормативные документы»).

В соответствии с пунктом 1.6 Методических указаний по инвентаризации имущества и финансовых обязательств при коллективной (бригадной) материальной ответственности инвентаризации проводятся при смене руководителя коллектива (бригадира) или увольнении более 50% сотрудников бригады, а также по требованию одного или нескольких членов коллектива (бригады).

Таким образом, в течение года на складе должна быть проведена как минимум одна инвентаризация – перед составлением годовой отчетности. Естественно, чем чаще проводятся инвентаризации, тем точнее данные учета и четче «фотография» имущественного положения предприятия. Тем не менее стоит иметь в виду, что процесс этот дорогостоящий, связанный с напряженной и монотонной работой большого количества сотрудников (и не только работников склада). Более того, зачастую проведение инвентаризации очень затрудняет, а то и вовсе парализует работу склада. Поэтому, хотя эффективность инвентаризации как инструмента товарного учета никем под сомнение не ставится, применять ее все же следует с осторожностью.

Статья 12 Закона «О бухгалтерском учете». Проведение инвентаризации является обязательным в следующих случаях:

· при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

· при смене материально-ответственных лиц;

· после выявления фактов хищения, злоупотребления или порчи товара;

· в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

· при реорганизации предприятия.

Помимо самой инвентаризации проводятся и контрольные проверки ее результатов. Необходимость в этой не менее сложной процедуре возникает, когда кто-то из заинтересованных лиц не согласен с результатами инвентаризации или когда инициатива проверки исходит со стороны (к примеру, по требованию головной организации холдинга).

Очень часто под инвентаризацией подразумевают оперативную, выборочную проверку товара, например, при разборе претензии клиента о недостаче при поставке. Такого рода инвентаризации – не менее интересная тема, требующая особого внимания. Однако в нашей статье нас будут интересовать только инвентаризации товара, которые проводятся по распоряжению руководителя, и проверки по результатам такой инвентаризации.

В ходе организации инвентаризации и контрольных проверок запасов необходимо учитывать структуру складского хозяйства, поскольку склады подразделений предприятия могут быть самостоятельными учетными единицами или входить в состав других учетных единиц. Отнесение складов к самостоятельным учетным единицам определяется руководителем организации по представлению главного бухгалтера (или бухгалтера – при отсутствии в штате должности главного бухгалтера). В подразделениях, чьи склады не являются самостоятельными учетными единицами, инвентаризация на складах производится одновременно с инвентаризацией незавершенного производства.

Инвентаризация – это способ проверки соответствия фактического наличия числящихся на балансе организации ценностей, их сохранности и правильности хранения, обязательств и прав на получение средств данным бухгалтерского учета. Цель проведения инвентаризации – обеспечение достоверности данных бухгалтерского учета и отчетности. Кроме того, это один из наиболее действенных механизмов внутреннего контроля за сохранностью имущества организаций, полнотой и своевременностью осуществления расчетов по хозяйственным договорам и обязательствам по уплате налогов и сборов, соблюдением требований законодательства при осуществлении и учете финансово-хозяйственной деятельности, своевременным выявлением ошибок в учете и внесением исправлений в данные бухгалтерского учета и отчетности.

Порядок проведения инвентаризаций в организации предполагает создание инвентаризационной комиссии в составе руководителя предприятия или его заместителя (председателя комиссии), главного бухгалтера, начальников структурных подразделений (служб), представителей общественности. Также в состав комиссии включаются представители службы безопасности, технологи (логистики) и другие специалисты. Как вариант, к проведению инвентаризации могут быть приглашены сотрудники службы внутреннего аудита предприятия либо же независимых аудиторских организаций. Отсутствие хотя бы одного члена инвентаризационной комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

Работает такая комиссия постоянно, в том числе и в межинвентаризационный период, обеспечивая полноту и точность отражения данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, внесенных в инвентаризационные описи и акты. В задачи комиссий входит и определение конкретных наименований, видов, групп запасов товаров, подлежащих проверке, а также сроки проведения проверки.

Персональный состав постоянно действующей инвентаризационной и рабочих (счетных) комиссий утверждает руководитель предприятия, о чем издается распорядительный документ по форме ИНВ-22 – Приказ (постановление, распоряжение) о проведении инвентаризации. Документ о составе комиссии (приказ, постановление, распоряжение) регистрируется в Журнале учета контроля над выполнением приказов (постановлений, распоряжений) о проведении инвентаризации по форме ИНВ-23.

На плечи руководителя организации также ложится обязанность создать условия для точного и полного подсчета фактического наличия товара в установленные сроки, предоставить в распоряжение комиссии сотрудников и технику для перевешивания, пересчета и перемещения товаров. Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором она была закончена, а результаты годовой инвентаризации – в годовой бухгалтерской отчетности.

До начала проверки фактического наличия имущества комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении товара и денежных средств. Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на (дата)», что должно служить бухгалтерии основанием для определения остатков товара к началу инвентаризации по учетным данным.

Составляем сличительные ведомости

Составляем сличительные ведомости

Сличительные ведомости составляются по товару, при инвентаризации которого выявлены отклонения от учетных данных (ИНВ-19 «Сличительная ведомость результатов инвентаризации товарно-материальных ценностей»). В таких ведомостях отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и по данным инвентаризационных описей. Суммы излишков и недостач товарно-материальных ценностей указываются в соответствии с их оценкой в бухгалтерском учете. Для оформления результатов инвентаризации могут применяться единые регистры, в которых объединены показатели инвентаризационных описей и сличительных ведомостей.

На товарные ценности, не принадлежащие предприятию, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), составляются отдельные сличительные ведомости. Сличительные ведомости могут быть составлены как с использованием средств вычислительной и другой организационной техники, так и вручную.

Согласно все тем же Методическим указаниям по инвентаризации имущества и финансовых обязательств, материально-ответственные лица дают расписки в том, что к началу инвентаризации все расходные и приходные документы на товар сданы в бухгалтерию или переданы комиссии и весь товар, поступивший на их ответственность, оприходован, а выбывшие ценности списаны в расход. Форма расписки должна быть приложена к формам описей. Проверка фактического наличия товара производится только при непосредственном участии материально-ответственных лиц.

При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов рабочей (счетной) комиссии и материально-ответственное лицо (формы ИНВ-3 «Инвентаризационная опись товарно-материальных ценностей» или ИНВ-5 «Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение»). Описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток. Наименования инвентаризуемых товаров, их количество и срок годности указывают в описях по номенклатуре, причем в единицах измерения, принятых в учете.

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над ними правильных. Все сделанные исправления должны быть оговорены и подписаны всеми членами счетной комиссии и материально-ответственными лицами. Обратите внимание, что в описях ни в коем случае нельзя оставлять незаполненные строки (на последних страницах такие строки прочеркиваются).

При подготовке и проведении инвентаризации руководствуйтесь следующими документами:

1. Приказ Минфина России от 28 декабря 2001 г. № 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов».

2. Приказ Минфина России от 13 июня 1995 г. № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

4. Постановление Госкомстата России от 27 марта 2000 г. № 26.

Описи подписывают все члены счетной комиссии и материально-ответственные лица. В конце описи материально-ответственные лица дают расписку в том, что они подтверждают:

Если инвентаризация товара проводится в течение нескольких дней, то помещения, где хранится товар, при уходе инвентаризационной или рабочей (счетной) комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных или счетных комиссий описи необходимо оставлять в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация. Если материально-ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно (до открытия склада) заявить об этом председателю инвентаризационной комиссии. На основе этих заявлений будет проведена проверка указанных фактов и, в случае их подтверждения, производится исправление выявленных ошибок в установленном порядке.

Проводим контрольные проверки

По окончании инвентаризации могут осуществляться контрольные проверки правильности проведения инвентаризации. Их следует проводить с участием членов инвентаризационных комиссий и материально-ответственных лиц обязательно до открытия склада, где проводилась инвентаризация.

Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом ИНВ-24 «Акт о контрольной проверке правильности проведения инвентаризации ценностей». Они регистрируются в книге ИНВ-25 «Журнал учета контрольных проверок правильности проведения инвентаризаций».

Перемещение товара во время проведения инвентаризации

Во время проведения инвентаризации запрещается перемещать товар между складами и переставлять на другие ячейки хранения. Товарно-материальные ценности, поступающие в ходе работы комиссии, принимаются материально-ответственными лицами в присутствии членов этой комиссии и приходуются по реестру или товарному отчету после инвентаризации.

Такие товарно-материальные ценности заносятся в отдельную опись под наименованием «Товарно-материальные ценности, поступившие во время инвентаризации» (форма ИНВ-3 «Инвентаризационная опись товарно-материальных ценностей»). В этой описи указываются:

· дата и номер приходного документа;

· наименование товара, его количество, цена и общая сумма.

Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или по поручению председателя либо члена комиссии) делается отметка «после инвентаризации» со ссылкой на дату описи, в которую записаны эти ценности.

При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера компании в процессе проверки товар может отпускаться клиентам в присутствии членов комиссии. На этот товар должна быть заполнена форма ИНВ-2 «Инвентаризационный ярлык», в которой отмечается количество товара до и после отпуска. Более того, после отгрузки на отпущенный товар составляется форма ИНВ-4 «Акт инвентаризации товаров отгруженных». В расходных документах делается отметка за подписью председателя комиссии или, по его поручению, члена комиссии.

Как проводить инвентаризацию?

Шаг 1. Руководителем предприятия издается приказ о создании инвентаризационной комиссии.

Шаг 2. Комиссия готовит план проведения инвентаризации, в котором указывает:

сотрудников, которые будут проводить пересчеты в указанных зонах;

временные рамки проведения пересчетов в каждой указанной зоне.

Шаг 3. Руководителем предприятия утверждается план проведения инвентаризации.

Шаг 4. Руководителем предприятия издается приказ о прекращении на время проведения инвентаризации:

перемещений товара внутри складских подразделений;

перемещений товара на другие предприятия;

отгрузки товара клиентам.

Шаг 5. Руководителем предприятия издается приказ о составе рабочих (счетных) комиссий, согласно плану проведения инвентаризации.

Шаг 6. Инвентаризационной комиссией готовятся инвентаризационные описи товарно-материальных ценностей.

Шаг 7. Председатель инвентаризационной комиссии получает у материально-ответственных лиц расписки в том, что к началу инвентаризации все расходные и приходные документы на товар сданы в бухгалтерию или переданы комиссии и все ТМЦ, поступившие на их ответственность, оприходованы, а выбывшие – списаны в расход.

Шаг 8. Инвентаризационной комиссией проводится инструктаж сотрудников, назначенных приказом в рабочие (счетные) комиссии по проведению пересчетов и заполнению инвентаризационных описей товарно-материальных ценностей.

Шаг 9. После проведения пересчета инвентаризационной комиссией проверяется правильность заполнения инвентаризационных описей товарно-материальных ценностей. При отсутствии замечаний данные вносятся в программу обработки инвентаризации. Если же обнаружены какие-то недочеты, члены счетной комиссии совместно с членами инвентаризационной комиссии проводят повторный пересчет товара.

Шаг 10. В случае обнаружения расхождений между данными пересчета и учетными данными определенных позиций товара инвентаризационной комиссией готовятся инвентаризационные описи товарно-материальных ценностей для повторного пересчета.

Шаг 11. Согласно инвентаризационным описям товарно-материальных ценностей рабочей (счетной) комиссией проводится повторный пересчет товара.

Шаг 12. Инвентаризационная комиссия проверяет правильность заполнения инвентаризационных описей товарно-материальных ценностей. При отсутствии замечаний по заполнению данные вносятся в программу обработки инвентаризации. Иначе проводится повторный пересчет товара.

Шаг 13. По итогам проведения второго пересчета инвентаризационной комиссией готовятся сличительные ведомости результатов инвентаризации товарно-материальных ценностей.

Шаг 14. Все документы по инвентаризации передаются инвентаризационной комиссией в бухгалтерию предприятия для дальнейшей обработки.

Шаг 15. В случае обнаружения расхождений между результатами инвентаризации и данными бухгалтерского учета сотрудники бухгалтерии могут выступить с инициативой проведения контрольной проверки результатов инвентаризации.

Шаг 16. Руководителем предприятия издается приказ о создании комиссии по проведению контрольной проверки результатов инвентаризации.

Шаг 17. Комиссия составляет акт о контрольной проверке правильности проведения инвентаризации ценностей и проводит контрольные пересчеты товара. Результаты согласуются со всеми членами инвентаризационной комиссии и заносятся в журнал учета.

Для отгруженных, не оплаченных в срок, хранящихся на складах других компаний или находящихся в пути товаров составляются отдельные описи. В описях каждой отдельной отправки все еще «путешествующего» товара указываются наименование, количество и стоимость, дата отгрузки, а также перечень и номера документов, на основании которых эти ценности учтены на счетах бухгалтерского учета (форма ИНВ-6 «Акт инвентаризации материалов и товаров, находящихся в пути»). В описях на отгруженный и не оплаченный в срок товар по каждой отдельной отгрузке приводятся наименование покупателя, перечисление товарно-материальных ценностей, сумма, дата отгрузки, дата выписки и номер расчетного документа (форма ИНВ-4 «Акт инвентаризации товаров отгруженных»). Товары, хранящиеся на складах других организаций, заносятся в опись на основании документов, подтверждающих их сдачу на ответственное хранение. В описях на такие ТМЦ указываются наименования товаров, количество, сорта, стоимость (по данным учета), дата принятия груза на хранение, место хранения, номера и даты документов (ИНВ-5 «Инвентаризационная опись товарно-материальных ценностей, сданных на ответственное хранение»).

Ведущий специалист по анализу бизнес-процессов ЗАО «ЦВ “Протек”»

Документы инвентаризацииКласс365 - быстрое и удобное заполнение всех первичных документов

Подключиться к Класс365. 0 руб/мес!

Время от времени компании проводят инвентаризацию. Главной задачей инвентаризации является выяснение, совпадают ли данные бухгалтера с фактическим наличием ценностей компании. Руководитель фирмы, по согласованию с главным бухгалтером, определяет дату проведения инвентаризации (в течение IV квартала отчетного года). Первым делом руководитель компании издает "Приказ о проведении инвентаризации".

Как упростить работу с документами и вести учет легко и непринужденно подробнее>>Посмотреть как работает Класс365

Вход в демо-версию

Как правильно составить приказ о проведении инвентаризацииДокумент конкретизирует содержание, объем, порядок и сроки проведения инвентаризации. Кроме того, в документе конкретизирует персональный состав комиссии, проводящей инвентаризацию. В состав комиссии могут войти сотрудники бухгалтерии, администрации, те специалисты, которые могут оценить те ценности, которые подвергаются в инвентаризации. Кроме того, специалисты могут быть привлечены и со стороны.

В документе обязательно нужно указывать, что именно подлежит инвентаризации. Также в документе указываются: дата начала инвентаризации и дата ее окончания, и, конечно же, причины проведения инвентаризации. Причинами инвентаризации могут быть: переоценка ценностей, смена материально ответственного лица, контрольная проверка.

Внимательное заполнение документа, позволит избежать в дальнейшем путаницы. Руководитель подписывает документ и передает его председателю комиссии.

Председатель комиссии должен завизировать приходные и расходные документы, которые приложены к отчетам. В этих документах председатель делает запись: До инвентаризации на __(дата). Эти документы послужат основанием для оценки стоимости к началу инвентаризации ценностей.

Бухгалтер, в свою очередь, передает членам комиссии данные бухучета, в которых должна быть представлена информация о перечне и стоимости имущества. По окончании инвентаризации, все члены комиссии должны подписать форму ИНВ-22.

Как автоматизировать работу с документами и не заполнять бланки вручнуюЧтобы скачать работу - поделитесь ею с друзьями в социальной сети.

Начальник военной кафедры ЮКГФА

полковник А. Айтов

Только для преподавателей

по дисциплине «Организация обеспечения войск медицинским имуществом и техникой» для проведения занятий со студентами обучающимся по ВУС-909900 »

Программа г. (Основная)

Тема №15: «Контроль за хранением, учетом и расходованием медицинского имущества. Организация контрольно-ревизионной работы »

- научиться проводить инвентаризация медицинского имущества и оформлять ее результаты;

- научиться проводить и оформлять результаты документальной ревизии (проверки).

Воспитательные цели: привить студентам чувство долга и ответственности за

правильное, точное, достоверное, полное и своевременное ведение документов инвентаризация медицинского имущества, документальной ревизии (проверки).

Время: 2 часа ( 100 мин.).

Место: класс ООМИ.

Метод: опрос, практическое проведение инвентаризации и оформление результатов ревизии.

Организация самостоятельной работы

Задание на самостоятельную подготовку следует давать за неделю до предстоящего занятия. Оно должно быть предельно обстоятельным, т.е. цель, все учебные вопросы и методика их изучения должны быть досконально разъяснены.

Основным методом изучения учебных вопросов темы является самостоятельное изучение студентами с последующим углублением и закреплением знаний на практическом занятии.

Цель самоподготовки. используя рекомендации учебного занятия, соответствующую литературу, консультации преподавателей, изучить порядок проведения инвентаризации медицинского имущества и оформление ее результатов, проведения и оформления результатов документальной ревизии (проверки).

При изучении темы студенты должны обратить внимание на.

-контроль за хранением, приемом, правильностью расходования и учета медицинского имущества;

- порядок проведения инвентаризации, документальной ревизии (проверки) медицинского имущества;

-документальное оформление результатов инвентаризации, документальной ревизии (проверки) медицинского имущества;

-правила пользования нормами естественной убыли.

Студенты в роли начальника аптеки должны провести все необходимые мероприятия подготовительного периода перед инвентаризацией:

-закончить и оформить прием всего медицинского имущества, поступившего к началу инвентаризации;

-закончить обработку приходных и расходных документов и провести записи по книгам учета;

-все медицинское имущество предварительно подвергнуть осмотру и расположить в порядке, облегчающем снятие остатков в натуре.

Иметь в своей рабочей тетради краткий конспект ответов на учебные вопросы.

Общие организационно-методические указания.

Материал изучается в составе взвода. Накануне занятия подготовить учебные места, организовать учебно-материальное обеспечение.

В организационной части занятии преподаватель проверяет наличия студентов, их готовность к занятию. Далее объявляет тему, его цель, доводит учебный вопрос. Во вступительном слове преподаватель напоминает студентам о большой важности проведения инвентаризации медицинского имущества и оформление ее результатов, проведения и оформления результатов документальной ревизии (проверки).

Для успешного достижения общей учебной цели необходимо создавать и поддерживать на занятии атмосферу, приближенную к условиям деятельности начальника аптеки мпбр, мосн, омо. военных полевых госпиталей.

В ходе практического занятия преподаватель постановкой задач предлагает студентам научиться проводить инвентаризацию, документальную ревизию (проверку) медицинского имущества и оформлять ее результаты. Необходимые исходные данные к заданиям преподаватель сообщает студентам на занятиях. Особое должны обратить внимание на виды контрольно-ревизионной работы, содержания акта проверки, нормы естественной убыли.

В конце занятия оцениваются знания каждого студента, подводятся итоги.

В результате изучения данной темы студенты должны.

-задачи контрольно-ревизионной работы, формы и методы ее проведения ;

-порядок проведения инвентаризации, документальной ревизии (проверки) медицинского имущества.

-документально оформлять результаты инвентаризации, документальной ревизии (проверки) медицинского имущества;

-организовывать работу по экономному и рациональному использованию медицинского имущества.

-Правила по медицинскому обеспечению Вооруженных Сил Республики Казахстан на мирное время, Астана, том 1,2, приказ МО РК №150 от 19 апреля 2004г.

-Правила по медицинскому обеспечению Вооруженных Сил Республики Казахстан на военное время, Астана, приказ МО РК №131 от 22 апреля 2009г.

-Руководство по работе военных аптек, М, 1987г.

-Об утверждении форм и введение в действия форм бухгалтерской докуме н тации по учету вооружения, военной техники, имущества ВС РК, приказ МО РК № 333 от 08.10.2003г.

- Инструкция по организации финансовой и хозяйственной деятельности, ведению бухгалтерского учета и отчетности в ВС РК, приказ МО РК №275 от 08.07.2006г.

- Инструкция о войсковом (корабельном) хозяйстве ВС РК, приказ №1 МО РК от 5 января 2005г.

- Инструкция об организации списания военного имущества, приказ МО РК № 400 от 26.10.05г.

-Инструкция по применению норм естественной убыли на медикаменты, перевязочные средства,

аптечные предметы и другое имущество, приказ Председателя Комитета фармации, фармацевтической и медицинской промышленности МЗ РК от 4 ноября 2002 года N 160.

Дополнительная литература (для студентов ):

-Пособие для студентов фармацевтического факультета, часть 2.

б) Наглядные пособия, схемы:

- Альбом форм бухгалтерской документации для государственных учреждений;

- таблица №1 «Формы учетных документов»;

- таблица №2 «Вспомогательные учетные документы»;

- с одержание акта проверки;

- нормы естественной убыли.

Учебные вопросы и расчет времени