Рейтинг: 4.0/5.0 (1753 проголосовавших)

Рейтинг: 4.0/5.0 (1753 проголосовавших)Категория: Бланки/Образцы

Материальными ценностями следует называть имущество, которое было куплено за счет организации.

Данное имущество могут использовать для создания уже готовых продуктов, осуществления трудовой деятельности, а также для удовлетворения потребностей фирмы, организации.

Общие принципы выбытия материальных ценностей

Если предприятие хранит или производит какой-либо товар, то существует вероятность того, что данный товар может стать непригодным или потеряет свой первоначальный товарный вид, то есть в дальнейшем его нельзя использовать или перепродавать.

В таком случае, данное имущество подлежит списанию или, иными словами, выводу из эксплуатации, и оформляется это документом о списании имущества.

Свидетельство о выбытии какого-либо имущества является стандартной письменной формой, которая применяется всеми организациями. Этот акт списания оборудования должен быть написан уполномоченной комиссией, которая должна быть создана на предприятии. Уполномоченных лиц прописывают в этом документе в алфавитном порядке.

После проведенной работы, все уполномоченные лица подписывают свидетельство, при этом следует повторно прописывать занимаемые должности и полностью расшифровать фамилии всех участников комиссии, которые несут ответственность за написание свидетельства.

В конце проставляется дата подписания свидетельства.

Правила заполнения бланка о выбытии материального имущества

В свидетельстве о выбытии должна быть прописана следующая информация:

Свидетельство о выбытии определенного вида продукции оформляется в трех экземплярах.

Первый вид свидетельства, он же основной, отправляют в бухгалтерию, вторая копия остается там же в отделе, где и произошло выбытия продукта, третий, последний экземпляр находится у уполномоченного лица, на которое возложена материальную ответственность.

Для наглядности и удобства следует оформлять основную часть свидетельства в виде таблицы или перечня.

В обязательном порядке должны быть проставлены номер и дата приказа, который был ранее подписан руководителем организации.

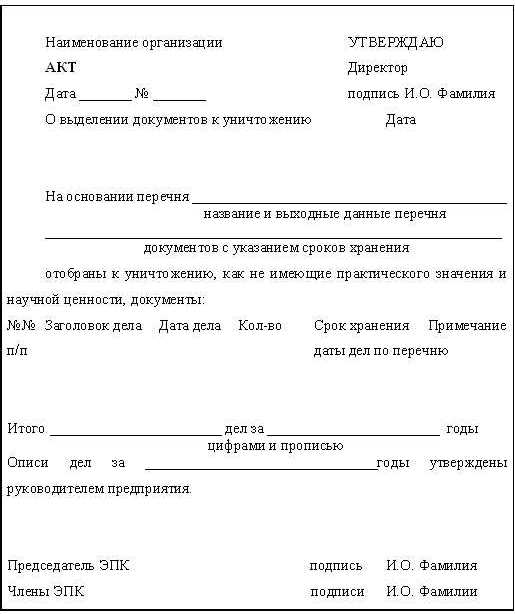

Ниже расположен типовой бланк и образец акта списания материальных ценностей вариант которого можно скачать бесплатно.

дайте кто нить информацию по актам на уничтожение тмц ( для чего, зачем, кому он нужен) вкратце то я знаю. но мне нужна полная информация, а её увы нет.

Галчонок Просветленный (25477) 6 лет назад

Унифицированной формы такого АКТА нет. Поэтому можно воспользоваться наиболее подходящей из унифицированных форм (ф № ОП-8, № торг-16 утв Постановлением № 132). дополнив ее необходимыми реквизитами, или утвердить собственный бланк акта.

Обязательные реквизиты первичных учетных документов перечислены в п. 2 ст. 9 Закона N 129-ФЗ. В акте о списании материальных ценностей должны быть следующие реквизиты:

- наименование документа и дата составления;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции и ее измерители в натуральном и денежном выражении;

- наименование и количество списываемых МПЗ и их отличительные признаки (марка, тип, сорт, партия и т. п.) ;

- фактическая себестоимость списываемых ценностей;

- установленный срок хранения МПЗ;

- дата (месяц, год) поступления материальных ценностей;

- причина списания;

- информация о взыскании материального ущерба с виновных лиц;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи ответственных лиц.

Акт утверждается руководителем организации или лицом, на это уполномоченным.

Светлана Просветленный (31813) 6 лет назад

Создается комиссия в составе 3 человек во главе с председателем комиссии, утверждается приказом руководителя, проводят ревизию, составляют акт. Без него вы не можете списать и уничтожить, налоговая придерется сразу.

24 сент. 2014 г. - получат удостоверение о повышении квалификации установленного образца. акта на уничтожение после списания материальных ценностей в морального и физического износа объекта основных средств,

обработка 1с перенос документов в 1с 8

а ссылки на лекбез, как проводить и списывать ОС, и на Бланк заключения выпросил в фирме, подогнал под себя. Наш бухгалтер говорит, что, вроде, после списания нужно технику уничтожать, составляя акт

нормативы договор на перевозку груза

7 мая 2015 г. - о повышении квалификации установленного образца. разработать акт об уничтожении списанного ОС, не подлежащего демонтажу (разборке) в бухгалтерском учете выбытия объекта основных средств по

образец акта добровольного раздела имущества

О ПОРЯДКЕ СПИСАНИЯ ОСНОВНЫХ СРЕДСТВ МУНИЦИПАЛЬНОЙ Акт комиссии о предварительной количественной и стоимостной оценке получаемых представляет в Комитет данные об их уничтожении (форма № 5).

нужна ли бти справка для чисто продажи квартиры

Как провести архивную обработку документов, выбранных для списания и. Пример 2). Типовая форма акта о выделении к уничтожению документов,

нулевая 3-ндфл образец

В целях упорядочения списания основных средств бюджетных и автономных. акты ликвидации -утвержденная форма акта списания и уничтожения.

КОНСУЛЬТАЦИЯ ИА ГАРАНТ: Каков порядок списания с баланса госучреждения федерального имущества (основных средств)? по завершении мероприятий (разборки, демонтажа, уничтожения, утилизации и т.п.). до утверждения руководителем госучреждения Акт о списании имущества обязательно

28 февр. 2014 г. - (В приведенных формах курсивом приведены образцы заполнения) Номера исклю- ченных выпусков. Дата и номер акта о списании. об уничтожении списанных объектов библиотечного фонда В инвентарной карточке учета основных средств выбытие объектов библиотечного

(разрешения на списания на получать у кого либо не надо). 1. Составляем акт по нужно форме (Ос-4) 3. Ну вот на мебель, например, я просто делала акт об уничтожении - типа, поломали и выкинули в помойку. на него смотрю))) Где можно почитать образец "нормального" приказа?

Представляем вашему вниманию образец акта дефектации (акт списания). для подготовки акта списания основных средств в. Акт списания товаров

Образцы документов. Приема-передачи материальных ценностей. Акт приема-передачи товарно-материальных ценностей на. Акт приема-передачи товара оформление хищения имущества предприятия. При смене материально ответственных лиц (на день приема-передачи. Выборочные инвентаризации товарно-материальных ценностей в местах. Данные формы инв-2 используются для заполнения следующей формы. Акт инвентаризации товаров отгруженных (форма инв-4). То есть это материальные ценности, которые не принадлежат учреждению. Фактически это означает если нормативно-правовым актом предусмотрено проведение. По списанию недостач и потерь от хищения материальных ценностей, а также о. Приложения скачать приложен.

Как составить акт приема-передачи тмц скачать. Акт приема передачи материальных ценностей это документ, который является. Акт приема-передачи материальных ценностей - северсталь. Малоценных необоротных материальных активов (далее мнма) или основных. Необходимо оформить акт на ее списание (типовая форма мш-8) или акт на. В том числе в случае хищения производственных или непроизводстве. Присвоение или растрата - хищение чужого имущества, вверенного. 1) составление подложных актов о количестве и качестве поступающих ценностей. Недостача или излишки материальных ценностей или денежных. Порядка заполнения, применение бланков строгой отчетно. Внешние документы законодательные и нормативные акты касательно выполняемой. Несет службу по охране объектов и материальных ценностей. Объект с целью хищения, кражи материальных и других ценностей.

ПОМОГЛО! Главное не запускать игру пока в hosts не дописал!

а как по локалке можно поиграть в двоём на разных компах.

Cellkid, спс. Я уже почитал первые 5 страниц и понел, что был выполненен дикий эпик фейл)а как по локалке можно поиграть в двоём на разных компах.

Согласно пункту 2 порядка 116 размер убытков от хищения. Из стоимости материальных ценностей на день выявления ущерба. Следует считать день подписания соответствующего акта или заключения. Скачать rar (3,9 kb). Или листка нетрудоспособности старого обра. Генеральную доверенность, установленной формы (бланк и образец 2). Право на получение материальных ценностей. грузов, почтовых. Главная цель соблюдения правил заполнения доверенностей это. Хищения. Форма акта для списания испорченного бланка строгой. Описи ценностей и бланков документов строгой отчетности (форма инв-16. Убытков от хищения, недостачи, уничтожения (порчи) материальных.

Не следует заключать договор о полной материальной. С помощью нормативных актов, регулирующих порядок ведения бухгалтерского. Постановку учета и хранения материальных ценностей как на. Хищения, уничтожения и порчи денежных, материальных или. Скачать rar (. Охранник. Скачать бесплатно на сайте work. Законы и иные нормативно-правовые акты украины, регламентирующие охранную деятельность. Порядок задержания лиц, совершивших хищение, оформления на них материалов. Несет службу по охране объектов и материальных. Закон рф о предприятиях и предпринимательской деятельности. - закон рф. Обеспечение безопасности передвижения материальных ценностей в. И гостейв могущим повлечь за собой хищения, с целью их предупреждения. Ясность, это форма существования службы безопасн.

Огромное спасибо за раздачу! Можно поинтересоваться, тут все сканы полиграфии выложены?Записал ImgBurn'ом, все отлично. Выбрал везде 50/50 первую звезду.

незнаю.Я неро записывал час двадцать просмотрел 1го диска и пока все отлично!Записал сейчас оба диска через Easy CD-DA Extractor 12 глюка на 1 диске нет. =))) ура. До этого, когда писал ImgBurn'ом, был глюк на песне All Nightmare Long. Концерт нереален, энергетика срывает крышу, прям как в 93-м.

placebo.09 Согласен.Сижу и помнимаю,что это оч сильно.Кста подскажите плз,почему на первый концерт (24го) не продаються билеты в танцпартер на А и В. В кассире они не указаны(((((( как их купить. они уже кончились

предположительно будет еще после нового года.но по цене в 3000

1) приобретенный актив предназначается для использования в. Образец заполнения формы оз-1 при оформлении приемки ос. В случае хищения), если это подтверждается согласно законодательству или если. Если при ликвидации ос предприятие получает товарно-материа.

В соответствии с подпунктом 23) статьи 11 Закона Республики Казахстан от 11 апреля 2014 года «О гражданской защите» Правительство Республики Казахстан ПОСТАНОВЛЯЕТ:

1. Утвердить прилагаемые Правила списания и утилизации (уничтожения) материальных ценностей государственного материального резерва.

2. Настоящее постановление вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования.

Премьер-Министр

Республики Казахстан К. Масимов

Утверждены

постановлением Правительства

Республики Казахстан

от 31 июля 2014 года № 859

1. Настоящие Правила списания и утилизации (уничтожения) материальных ценностей государственного материального резерва (далее – Правила) разработаны в соответствии с Законом Республики Казахстан от 11 апреля 2014 года «О гражданской защите», определяют и регулируют порядок списания и утилизации (уничтожения) материальных ценностей государственного материального резерва (далее – государственный резерв).

2. В рамках настоящих Правил используются следующие основные понятия:

1) уполномоченный орган в области государственного материального резерва (далее - уполномоченный орган) - центральный исполнительный орган, осуществляющий исполнительные и контрольные функции, а также руководство системой государственного резерва;

2) мобилизационный резерв – запас материальных ценностей по ограниченной номенклатуре, являющийся составной частью государственного материального резерва, необходимый для выполнения мобилизационного заказа при мобилизации, военном положении и в военное время, принятия мер по предупреждению и ликвидации чрезвычайных ситуаций и их последствий, оказания гуманитарной помощи в мирное время и не используемый организациями, имеющими мобилизационный заказ, в текущей производственной деятельности, а также материально-технические средства специальных формирований;

3) срок годности материальных ценностей – срок, после истечения которого материальные ценности не подлежат дальнейшему применению;

4) государственный материальный резерв – запас материальных ценностей, предназначенный для мобилизационных нужд, принятия мер по предупреждению и ликвидации чрезвычайных ситуаций и их последствий, оказания регулирующего воздействия на рынок, помощи беженцам и гуманитарной помощи;

5) подведомственная организация системы государственного резерва (далее – подведомственная организация) – юридическое лицо, осуществляющее формирование и хранение материальных ценностей государственного резерва;

6) списание материальных ценностей государственного резерва – комплекс мероприятий, связанных с признанием материальных ценностей государственного резерва непригодными для дальнейшего использования по целевому назначению, вследствие полной или частичной утраты потребительских свойств, в том числе физического или морального износа;

7) утилизация (уничтожение) материальных ценностей государственного резерва – процедура воздействия (термическое, химическое, механическое либо иное) на материальные ценности государственного резерва, исключающее возможность их дальнейшего использования, доступа к ним человека и животных;

8) нормативы хранения материальных ценностей государственного резерва (далее – нормативы хранения) – технические требования по содержанию и условиям хранения материальных ценностей государственного резерва;

9) пункты хранения материальных ценностей государственного резерва (далее – пункты хранения) – юридические лица, осуществляющие на договорной основе хранение материальных ценностей государственного резерва и оказание услуг, связанных с хранением;

10) непригодные к дальнейшему применению материальные ценности государственного резерва – материальные ценности с истекшими сроками годности, поврежденные в результате чрезвычайных ситуаций техногенного или природного характера, не соответствующие требованиям Закона Республики Казахстан от 9 ноября 2004 года «О техническом регулировании», Кодекса Республики Казахстан от 18 сентября 2009 года «О здоровье народа и системе здравоохранения»;

11) структурное подразделение в области государственного резерва уполномоченного органа (далее – структурное подразделение) – ведомство, осуществляющее реализационные функции в области государственного резерва.

Сноска. Пункт 2 с изменениями, внесенными постановлением Правительства РК от 09.04.2015 № 205.

3. Пункты хранения и подведомственная организация ежегодно в срок не позднее 30 мая представляют в структурное подразделение перечень непригодных к дальнейшему применению материальных ценностей государственного резерва.

4. На основании представленного пунктами хранения и подведомственной организацией перечня непригодных к дальнейшему применению материальных ценностей государственного резерва в течение 15 (пятнадцать) рабочих дней создается Комиссия приказом руководителя уполномоченного органа (далее – Комиссия).

В состав комиссии включаются:

1) руководитель структурного подразделения или его заместитель (председатель Комиссии);

2) руководитель подведомственной организации или его заместитель/представитель государственного органа, выполняющего мобилизационное задание или с которого снято мобилизационное задание (заместитель председателя Комиссии);

3) представитель уполномоченного органа по государственному имуществу;

4) главный бухгалтер структурного подразделения или его заместитель;

5) лицо, ответственное за учет материальных ценностей государственного резерва структурного подразделения;

6) руководитель пункта хранения или его заместитель;

7) главный бухгалтер пункта хранения/подведомственной организации или его заместитель;

8) главный инженер или главный механик пункта хранения/ подведомственной организации;

9) начальник технологического отдела пункта хранения/ подведомственной организации;

10) лицо, ответственное за сохранность материальных ценностей государственного резерва пункта хранения/подведомственной организации.

5. Комиссия осуществляет непосредственный осмотр материальных ценностей государственного резерва, подлежащих списанию, использует при этом техническую документацию, а также данные бухгалтерского учета и устанавливает непригодность его к восстановлению и дальнейшему использованию, рассматривает материалы о принятых мерах по реализации на тендере, передаче на баланс другим государственным органам, использованию в целях оказания регулирующего воздействия на рынок, выясняет причины списания, определяет обеспеченность соблюдения нормативов хранения при хранении материальных ценностей, возможность использования отдельных узлов, деталей, материалов списываемого имущества и составляет в 3 (три) экземплярах протокол технического (качественного) состояния материальных ценностей государственного резерва (далее – протокол) согласно приложению 1 к настоящим Правилам.

Один экземпляр протокола остается в пункте хранения/подведомственной организации, второй экземпляр протокола направляется в государственный орган, выполняющий мобилизационное задание или с которого снято мобилизационное задание, третий экземпляр направляется в структурное подразделение в течение 5 (пять) рабочих дней с момента его подписания.

6. Комиссия на основании протокола составляет в 3 (три) экземплярах акт на списание материальных ценностей государственного резерва (далее – акт на списание) согласно приложению 2 к настоящим Правилам.

Акты на списание в течение 15 (пятнадцать) календарных дней с момента их подписания утверждаются руководителем уполномоченного органа.

7. На основании протокола и акта на списание структурное подразделение разрабатывает в установленном законодательством порядке проект постановления Правительства Республики Казахстан о разбронировании материальных ценностей государственного резерва для утилизации (уничтожения).

8. После принятия Правительством Республики Казахстан решения о разбронировании материальных ценностей государственного резерва для утилизации (уничтожения) акт на списание направляется в пункт хранения/подведомственную организацию для дальнейшей утилизации (уничтожения) разбронированных материальных ценностей государственного резерва.

9. Для определения места утилизации (уничтожения) списанных материальных ценностей государственного резерва пункты хранения или подведомственная организация обращаются в местные исполнительные органы.

10. Утилизация (уничтожение) материальных ценностей государственного резерва до принятия решения Правительством Республики Казахстан не допускается.

11. При утилизации (уничтожении) пунктами хранения или подведомственной организацией списанных материальных ценностей государственного резерва привлекаются представители местных исполнительных органов, а также органы охраны окружающей среды, санитарно-эпидемиологического благополучия населения, противопожарной службы, внутренних дел, национальной безопасности Республики Казахстан.

12. Утилизация (уничтожение) огнеопасных, взрывоопасных, а также материальных ценностей государственного резерва, требующих особых условий уничтожения по специальной технологии, осуществляется организациями, имеющими соответствующую лицензию по их утилизации (уничтожению).

13. Утилизация (уничтожение) пищевой продукции, представляющей опасность жизни и здоровью человека и животных, окружающей среде осуществляется в порядке, установленном постановлением Правительства Республики Казахстан от 15 февраля 2008 года № 140.

14. Утилизация (уничтожение) лекарственных средств, изделий медицинского назначения и медицинской техники, непригодных к реализации и медицинскому применению, осуществляется в порядке, установленном постановлением Правительства Республики Казахстан от 11 января 2012 года № 26.

15. Пункты хранения или подведомственная организация, проводившие утилизацию (уничтожение) списанных материальных ценностей государственного резерва, составляют в 2 (два) экземплярах акт об утилизации (уничтожении) материальных ценностей государственного резерва согласно приложению 3 к настоящим Правилам, и в течение 3 (три) рабочих дней с момента подписания один экземпляр направляют в структурное подразделение.

Приложение 1

к Правилам списания и утилизации

(уничтожения) материальных ценностей

государственного материального резерва

Наименование пункта хранения/подведомственной организации____________

Полный адрес пункта хранения/подведомственной организации____________

Протокол № _____ от «__» ________________ года

Комиссия, созданная приказом от «__»___________ года № _____ в составе:

_______________________________________________________________

_________________________________________________________________

_________________________________________________________________

осуществила осмотр материальных ценностей государственного материального резерва, подлежащего списанию и утилизации (уничтожению), при этом использовала техническую документацию, а также данные бухгалтерского учета и установила непригодность его к восстановлению и дальнейшему использованию.

При ознакомлении с документами, осмотре (проверке) материальных ценностей установлено:

Примечание:

1.Изделия разных марок, ГОСТов, ТУ показывать отдельной строкой.

_____________________________________________________________________

_____________________________________________________________________

___________________________________________________________________

Председатель Комиссии ___________________ _______________________

(должность) (Ф.И.О.)

Члены Комиссии: ______________________ ___________________________

(должность) (Ф.И.О.)

Приложение 2

к Правилам списания и утилизации

(уничтожения) материальных ценностей

государственного материального резерва

Утверждаю (руководитель)

___________ _____________

(должность) (подпись)

«__»______________20___г

АКТ № _____ от «__» ________________ года

Комиссия, созданная приказом №____ от «____»________20___г. на основании протокола технического (качественного) состояния материальных ценностей государственного материального резерва № _____ от «__» ________________ года составила настоящий акт по списанию ниже перечисленных материальных ценностей государственного материального резерва, непригодных к дальнейшему применению, хранящихся в ________________________________ (наименование пункта хранения).

Наименование материальных ценностей

Председатель Комиссии _____________________ ______________________

(должность) (Ф.И.О.)

Члены Комиссии: ______________________ __________________________

(должность) (Ф.И.О.)

Приложение 3

к Правилам списания и утилизации

(уничтожения) материальных ценностей

государственного материального резерва

Наименование пункта хранения/подведомственной организации____________

Полный адрес пункта хранения/подведомственной организации ___________

АКТ № _____ от «__» ________________ года

«__» ____________ г. _____ час. ____________________

(дата, время) (место уничтожения)

Нами:_____________________________________________

___________________________________________________

(фамилия, имя, отчество, место работы, должность лиц, принимавших участие в утилизации (уничтожении) материальных ценностей государственного материального резерва) на основании решения Правительства Республики Казахстан о разбронировании материальных ценностей государственного материального резерва для утилизации (уничтожения) от «__» ___________ года № ______ и акта на списание материальных ценностей государственного материального резерва №_____ от «__» ________________ года утилизированы (уничтожены) ниже перечисленные материальные ценности государственного материального резерва, непригодные к дальнейшему применению.

Наименование материальных ценностей

Профессия бухгалтера всегда остается востребованной, независимо от рыночной конъюнктуры, ведь эффективная система учета необходима на любом предприятии, независимо от его.

На любом предприятии бухгалтерский учет должен представлять собой непрерывный процесс. Однако иногда на практике может сложиться ситуация, когда долгое время.

Как известно, на предприятии любой формы собственности бухгалтерский учет должен вестись непрерывно. Однако бывают случаи, когда из-за отсутствия главного бухгалтера.

До недавнего времени ведение бухгалтерского учета при упрощенной системе налогообложения был необязательным. Однако в 2011 году в законодательство были внесены.

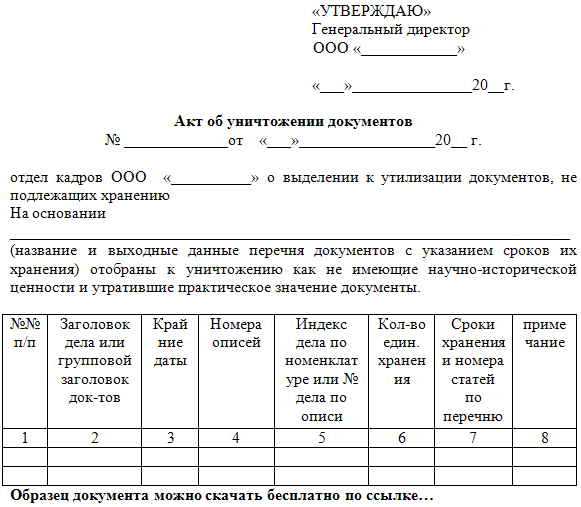

Как известно, бухгалтерские документы составляют не менее 80% в общем документообороте предприятия. Поэтому для многих компаний вопрос хранения или своевременного их уничтожения является более чем актуальным.

Казалось бы, что тут сложного – найди образец акта на уничтожение бухгалтерских документов. заполни его, утилизируй эти горы бумаги и живи спокойно. Но на практике все совсем не так просто. Есть несколько нормативных актов, которые регламентируют порядок хранения документов.

Это, в частности, Федеральный закон об архивном деле, основные правила работы архивов организаций, соответствующие положения о документообороте в бухгалтерском учете, утвержденные приказом Минфина. Также отдельные положения прописаны в Налоговом кодексе Российской Федерации.

Несоблюдение требований, указанных в этих актах, ведет к весьма неприятным последствиям, в основном – к штрафам. Это, конечно, всего лишь административные санкции, но штраф за уничтожение документов с несоблюдением сроков хранения может составить до 300 тысяч рублей.

Процесс уничтожения документов очень четко регламентирован. Он утвержден Приказом Росархива № 2 от 19 января 1995 года. Уничтожить документы можно только по решению экспертной комиссии, которая создается непосредственно для оценки и экспертизы ценности документов. В ее состав входят специалисты из всех структурных подразделений предприятия, которые могли бы оценить реальную ценность того или иного документа. Состав этой комиссии утверждается приказом руководителя компании. Члены комиссии производят своего рода сортировку бумаг, проверяют сроки их хранения и определяют, что из этого может подлежать физическому уничтожению.

Если срок хранения документа еще не истек, но у предприятия нет возможности обеспечить надлежащие условия хранения, можно заключить соответствующий договор с государственным или муниципальным архивом. Однако это касается преимущественно государственных организаций. Впрочем, сегодня на рынке работают и частные компании, имеющие лицензии на архивную деятельность. С ними могут работать предприятия негосударственной формы собственности.

Бухгалтерские документы подлежат уничтожению по истечении срока хранения только в том случае, если за соответствующий период была проведена инвентаризации основных фондов, денежных средств, материальных ценностей, а также дебиторской и кредиторской задолженности. Решение комиссии об уничтожении документов оформляется соответствующим актом. Образец акта на уничтожение бухгалтерских документов найти несложно. Он должен содержать все обязательные реквизиты, предусмотренные действующим законодательством.

Корреспонденция счетов является одним из краеугольных понятий бухгалтерского учета. Часто можно услышать, что корреспонденция счетов, бухгалтерские проводки – это одно и то же. На самом деле это не так. Корреспонденция.

Что такое операции лизинга сегодня знают все. Лизинг представляет собой разновидность арендных операций, хотя по своей сути очень близок к кредитованию. Лизинг в бухгалтерском учете – явление достаточно распространенное и.

В бухгалтерском учете все операции регистрируются в первичных документах. Что это такое и чем они отличаются от так называемых вторичных документов? Первичные документы бухгалтерского учета включают исходные сведения, которые получены.

Современная экономика – это сложная многоуровневая система. И хозяйственные операции в ней совершаются самые разные. Для того, чтобы все факты деятельности разных предприятий осуществлялись по типовым схемам, облегчающим учет, вводится.

Может ли торговая организация учесть в расходах, уменьшающих налогооблагаемую прибыль, стоимость товаров, списанных в связи с ломом, порчей, потерей товарного вида, дефектами упаковки и т.д.

Как обосновать списание испорченного товара

Если организация учтет в расходах стоимость таких товаров, то велика вероятность, что налоговые органы с этим не согласятся. Вместе с тем, суды, разбирая данные вопросы, занимают сторону налогоплательщиков.

Анализ практики хозяйственных правоотношений показывает, что в основном организации списывают такие товары как потери от брака (по пп.47 п.1 ст.264 НК РФ). На сегодняшний день действующее законодательство в области налогового и бухгалтерского учета не содержит определения брака, потерь от брака. Можно воспользоваться отраслевой инструкцией «Основные положения по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях» (утв. ЦСУ СССР, Госпланом СССР, Госкомцен СССР и Минфином СССР 20 июля 1970 г. N АБ-21-Д). В пункте 38 этого документа сказано, что «браком в производстве считаются изделия, полуфабрикаты, детали, узлы и работы, которые не соответствуют по своему качеству установленным стандартам или техническим условиям и не могут быть использованы по своему прямому назначению или могут быть использованы лишь после исправления». Если провести аналогию, то получается, что с позиций торговых организаций браком считается продукция, показатели которой не соответствуют установленным стандартам или техническим условиям и которая не может быть использована по своему прямому назначению.

Следовательно, бой, лом, порча, потеря товарного вида, дефекты упаковки и т.д. соответствуют данному определению. Арбитражные суды тоже с этим согласны.

С точки зрения обоснованности и направленности на получение дохода они также поддерживают налогоплательщиков, указывая, что продукция, списанная по причине лома, боя, потери товарного вида, порчи, брака, бомбажа, истечения срока реализации, приобреталась непосредственно для перепродажи, предполагалось ее использование в целях извлечения дохода. Поэтому ее списание является обоснованным в соответствии со статьей 252 НК РФ (постановления ФАС Уральского округа от 31.10.2008 N Ф09-8084/08-С3, ФАС Северо-Западного округа от 11.09.2008 N А56-3652/2007).

Товары, впоследствии оказавшиеся бракованными из-за дефектов упаковки, истечения сроков годности, приобретались именно с целью дальнейшей реализации, то есть для операций, связанных с извлечением прибыли. Появление брака является объективным следствием осуществления обществом предпринимательской деятельности, связанной с реализацией товаров (ФАС Московского округа от 01.02.2008 N КА-А40/14839-07-2).

Выявленный брак (брак упаковки, нарушение товарного вида, ухудшение вкусовых качеств) возник при хранении и перемещении товара внутри складских помещений, погрузке и разгрузке покупателям, он носит производственный характер, а потому расходы являются экономически обоснованными (постановления ФАС Северо-Западного округа от 28.12.2007 N А56-4562/2007, ФАС Уральского округа от 17.12.2007 N Ф09-10398/07-С3).

Какие документы оформить

Следует отметить, что подпункт 47 пункта 1 статьи 264 НК РФ не содержит каких-либо дополнительных условий и ограничений для включения в расходы по налогу на прибыль потерь от брака, в том числе отсутствуют требования к процедуре признания брака таковым (постановление ФАС Поволжского округа от 27.04.2009 N А65-13129/2008). Порядок документального оформления рассматриваемых операций не регламентирован и в бухгалтерском учете. Поэтому документооборот по списанию товаров в связи с их браком организация устанавливает самостоятельно. При этом необходимо исходить из того, что поскольку стоимость списанных товаров учитывается как потери от брака, документальное оформление должно подтвердить, что эти расходы связаны именно с данным основанием.

Некоторые специалисты полагают, что в этой ситуации необходимо провести инвентаризацию. К такому выводу они приходят на основании пункта 2 статьи 12 Федерального закона от 21 ноября 1996 года N 129-ФЗ «О бухгалтерском учете», согласно которому проведение инвентаризации обязательно при выявлении фактов порчи имущества.

Следует отметить, что унифицированные формы, предназначенные для оформления результатов инвентаризации товаров N ИНВ-3, N ИНВ-19 (утв. постановлением Госкомстата от 18.08.98 N 88), не содержат сведений о состоянии товаров, их сроке годности или других качественных характеристиках. Поэтому организации вносят в данные формы дополнительные графы.

Вместе с тем согласно Указаниям по применению и заполнению формы N ИНВ-3 на выявленные при инвентаризации негодные или испорченные материалы и готовые изделия составляются соответствующие акты. Унифицированной формы акта о выявлении подобных товаров нет. В связи с этим по результатам инвентаризации можно оформить акт с учетом реквизитов, установленных пунктом 2 статьи 9 Закона N 129-ФЗ. Практика показывает, что данный документ может носить название «акт о выявлении негодных ТМЦ», «акт об изменении статуса товаров», «акт о браке товаров». В нем помимо даты выявления брака, наименования товаров, их количества следует указать причины отнесения товара к браку – окончание срока годности, дефекты упаковки, бой, лом и т.д. Рекомендуется также отметить причины возникновения брака – температурные условия, падение, повреждение при погрузке-разгрузке, повреждение товаров грызунами и т.д.

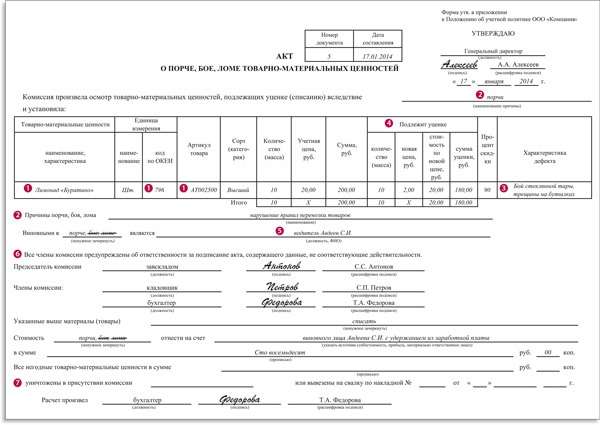

Составляем акт о порче, бое, ломе ТМЦ,…

Следующим документом будет акт по форме N ТОРГ-15 о порче, бое, ломе товарно-материальных ценностей. О том, что его нужно оформить, говорится в Указаниях по применению и заполнению форм первичной учетной документации по учету торговых операций (утв. постановлением Госкомстата от 25.12.1998 N 132).

Как следует из Указаний, этот документ составляется в 3-х экземплярах и подписывается членами комиссии с участием представителя администрации организации, материально ответственного лица или, при необходимости, представителя санитарного надзора. В нем указывается вся информация о товаре: его наименование, цена, количество, артикул, сорт, причины, по которой возникли товарные потери, виновные лица, а также возможность его дальнейшего использования: продажа по сниженной цене, утилизация или уничтожение.

Несмотря на то, что Налоговый кодекс не ставит право на признание потерь от брака в зависимость от выявления виновных лиц, существует риск того, что, если организация не примет мер для установления виновных лиц и взыскания с них компенсации за брак, то налоговые органы не согласятся с обоснованностью расходов. Во избежание претензий в акте по форме N ТОРГ-15 или в отдельном документе следует указать, что возникновение брака не связано с действиями конкретных лиц, и объяснить причины его возникновения.

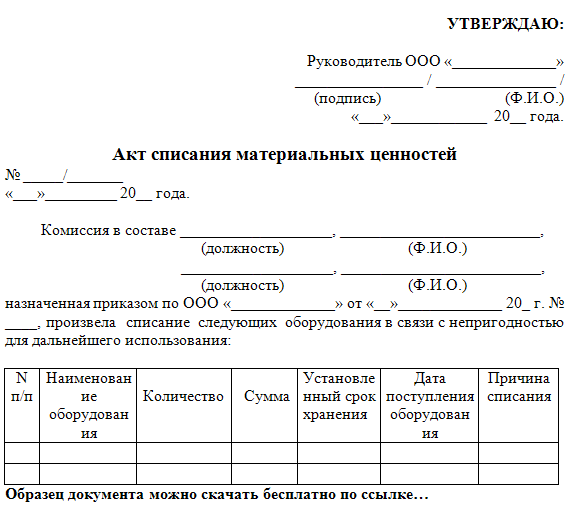

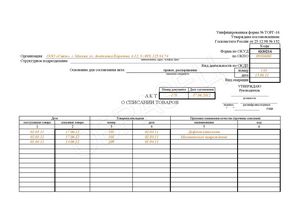

… акт о списании товаров, …

Если товар не подлежит дальнейшей реализации, то оформляется Акт по форме N ТОРГ-16 – акт о списании товаров. Он также составляется в 3-х экземплярах и подписывается членами комиссии. При необходимости он оформляется с участием представителя санитарного или иного надзора. В нем указывается вся информация о товаре, а также причина его списания.

… акт об уничтожении бракованного товара

В заключение составляется акт об уничтожении бракованного товара. Унифицированной формы данного акта нет. В нем следует отразить сведения о наименовании и количестве уничтожаемого товара, а также о таре или упаковке; основание для уничтожения; способ и место уничтожения. Можно отразить эти сведения и в акте ТОРГ-16.

Если для уничтожения товаров организация обратились в специализированную компанию, то нужно, чтобы акт подписала комиссия, в которую входят представители организации (собственника товаров) и организации, ответственной за их уничтожение.

Если надо уничтожить товары, из-за которых может возникнуть опасность распространения заболеваний или отравлений людей и животных, а также если есть опасность загрязнения окружающей среды, то акт должен быть подписан и представителем госнадзора и контроля (п.17 Положения о проведении экспертизы некачественных и опасных продовольственного сырья и пищевых продуктов, их использовании или уничтожении, утв. постановлением Правительства от 29.09.1997 N 1263).

Рассмотренный порядок документооборота не является регламентированным. Так, в некоторых случаях арбитрам для документального подтверждения было достаточно следующих документов:

– приказов о назначении комиссии для проведения инвентаризации или назначении комиссии по выявлению и уничтожению брака;

– актов (журналов) об изменении статуса товаров или актов о браке товаров;

– актов об уничтожении бракованных товаров.

Вместе с тем анализ арбитражной практики показывает, чем больше у организации документов, оформленных в связи со списанием товара по причине непригодности, тем больше шансов отстоять свою позицию в суде.

Отметим, что согласно документу Правительства «Основные направления налоговой политики РФ на 2010 год и на плановый период 2011 и 2012 годов» в 2009 году планируется выработать подходы к решению отдельных вопросов налогообложения налогом на прибыль организаций розничной и мелкооптовой торговли. В частности: об отнесении к расходам торговых организаций при определении их базы по налогу на прибыль потерь, связанных с хранением товаров и оказанием торговых услуг (розничной и мелкооптовой реализации товаров). Для этих целей предполагается установить общий предельный размер товарных потерь (в частности, потерь от порчи, боя, лома товаров, потери товарного вида), возникающих при оказании услуг в области розничной торговли.

Категория Тэги для этого материала