Рейтинг: 4.1/5.0 (1929 проголосовавших)

Рейтинг: 4.1/5.0 (1929 проголосовавших)Категория: Бланки/Образцы

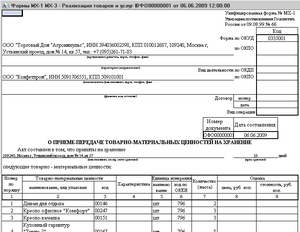

Бланк Акта об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений по форме № М-35 применяется для оформления оприходования материальных ценностей, полученных при разборке и демонтаже зданий и сооружений, пригодных для использования при производстве работ.

Акт составляется в трех экземплярах комиссией, состоящей из представителей заказчика и подрядчика, подписывается представителями заказчика и подрядчика.

Первый и второй экземпляры акта остаются у заказчика, третий - у подрядчика. Заказчик, в свою очередь, первый экземпляр акта прилагает к предъявленному счету для оплаты подрядчику.

Вы можете скачать бланк формы М-35 в форматах:

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыКалькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (Типовая межотраслевая форма N М-35) Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (Типовая межотраслевая форма N М-35)» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (Типовая межотраслевая форма N М-35)» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Класс365 - быстрое и удобное заполнение всех первичных документов

Подключиться к Класс365. 0 руб/мес!

Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений по форме № М-35 применяется для оформления оприходования материальных ценностей, полученных при разборке и демонтаже зданий и сооружений, пригодных для использования при производстве работ.

Как упростить работу с документами и вести учет легко и непринужденно подробнее>> Как автоматизировать работу с документами и не заполнять бланки вручную Акт на оприходование приплода животных. Форма СП-39 (Образец)Акт на оприходование приплода животных. Форма СП-39 – документ, необходимый для оформления приплода животных, полученного на ферме, к которому стоит отнести: поросят, жеребят, ягнят, телят, новых семей пчел. Документ имеет унифицированную форму, утвержденную законодательством Российской Федерации, а так же код по классификатору ОКУД 0325039.

Данный документ содержит информацию о работнике, за которым закреплены животные, кличка матки, а так же ее номер (если таковой имеется), количество и масса полученного приплода, инвентаризационные номера, присвоенные молодым животным, отличительные черты приплода, такие как масть, кличка и другое. После отображения всей необходимой информации документ требует подписи лиц, которые подтверждают получение приплода.

Составлением акта формы СП-39 занимается заведующий фермой, зоотехник или же бригадир. Датой составления акта является день получения приплода. Необходимое количество экземпляров формы СП-39 – два. Первый экземпляр документа передается в отдел бухгалтерии на следующий после приплода день, а второй экземпляр документа является основанием для отображения данных в Книге учета движения животных и птицы и впоследствии так же направляется в отдел бухгалтерии. Следует иметь в виду, что акт на оприходование приплода животных составляется на каждый вид животного отдельно.

КОНСУЛЬТАЦИЯ ИА ГАРАНТ: Оприходование металлолома отНк рф, 7.1 раздела VII порядка заполнения декларации. Стоимость материалов, полученных при ликвидации ос и использованных для ремонта других ос используемых в приносящей доход деятельности, отражается в составе косвенных расходов по строке 040 приложения N 2 к листу 02 декларации. Однако поскольку указанный перечень является открытым, полученных при списании указанного имущества, подлежит включению во внереализационные доходы с учетом положений 5.274 нк рф смотрите также письма минфина россии от 21.10.2009 N 03-03-05, мы считаем, 227, 188, что рыночная стоимость материалов, фнс россии от 23.12.2009 N 3-2-13. Так, в соответствии с 13.250 нк рф к внереализационным доходам относятся доходы в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств далее также -251. Так, в строке 014 отражается выручка от реализации прочего имущества. Нк рф дата получения внереализационных доходов в виде рыночной стоимости материальных запасов, полученных при списании с баланса основных средств, определяется на дату: - акта о списании объекта основных средств кроме автотранспортных средств форма 0306003 - акта о списании групп объектов основных средств кроме автотранспортных средств форма 0306033 - акт о списании автотранспортного средства форма 0306004. Обстоятельства: в оспариваемой части решения налоговый орган: 1 доначислил обществу налог на прибыль в связи с занижением внереализационных доходов 2 переквалифицировал для целей налогообложения налогом на добычу полезных ископаемых нестабильный газовый конденсат в стабильный. Унифицированная форма N ос-4 образец заполнения, 2015, подготовлен специалистами консультантплюс. Форма налоговой декларации по налогу на прибыль утверждена приказом фнс россии от 22.03.2012 N ммв-7-3, 174. На субсчете 10-6 прочие материалы учитывается наличие и движение отходов производства обрубки, топливо или запасные части в данной, стружка ип неисправимого брака материальных ценностей, обрезки, которые не могут быть использованы как материалы, полученных от выбытия основных средств. Доходы, в целях налогообложения прибыли признаются внереализационными доходами, не указанные249 нк рф. Статьей 41 нк рф определено, в частности, что доходом признается экономическая выгода в денежной или натуральной форме, в соответствии с главой, в которой такую выгоду можно оценить, учитываемая в случае возможности ее оценки и в той мере, и определяемая. Приказ минфина рф от 31.10.2000 N 94н, об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению, от 08.11.2010. Внереализационные доходы в виде стоимости полученных материалов при ликвидации выводимых из эксплуатации ос отражаются в строке 100 и строке 102 приложения N 1 к листу 02 налоговой декларации. Форма: акт реализации оружия, утилизации и уничтожения в системе гфс россии, патронов и холодного оружия, предназначенного для списания. Расходы, связанные с производством и реализацией, и внереализационные расходы подлежат отражению в строках приложения N 2 к листу 02 декларации.

Акт оприходования металлолома образецДокумент. Документальное оформление оприходования товаров

В соответствии со ст.9 Закона Украины от 16.07.99 г. N 996- XIV "О бухгалтерском учете и финансовой отчетности в Украине" (далее - Закон N 996) основанием для бухгалтерского учета хозяйственных операций являются первичные документы, которые фиксируют факты осуществления хозяйственных операций. Первичные документы должны быть составлены при осуществлении хозяйственной операции, а если это невозможно - непосредственно после ее завершения.

Как предусмотрено вышеуказанным Законом, первичные и сводные учетные документы могут быть составлены на бумажных или машинных носителях и должны содержать следующие обязательные реквизиты:

- название документа (формы)

- дату и место составления

- название предприятия, от имени которого составлен документ

- содержание и объем хозяйственной операции, единицу измерения хозяйственной операции

- должности лиц, ответственных за осуществление хозяйственной операции и правильность ее оформления

- личную подпись или другие данные, дающие возможность идентифицировать лицо, которое участвовало в осуществлении хозяйственной операции.

В случае составления и хранения первичных документов и регистров бухгалтерского учета на машинных носителях информации предприятие обязано за свой счет изготовить их копии на бумажных носителях по требованию других участников хозяйственных операций, а также правоохранительных органов и соответствующих органов в пределах их полномочий, предусмотренных законами. Предприятие должно принимать все необходимые меры для предупреждения несанкционированного и незаметного исправления записей в первичных документах и регистрах бухгалтерского учета, а также обеспечивать их надлежащее хранение в течение установленного срока. В соответствии с п.8 ст.9 Закона N 996 ответственность за несвоевременное составление первичных документов и регистров бухгалтерского учета и недостоверность отраженных в них данных несут лица, которые составили и подписали эти документы.

Согласно п.39 Порядка осуществления торговой деятельности и правил торгового обслуживания населения, утвержденного постановлением КМУ от 08.02.95 г. N 108, все товары у хозяйствующего субъекта должны сопровождаться соответствующими документами, наличие которых предусмотрено действующим законодательством. Среди документов, которые необходимо иметь на оприходованные товары, в указанном Порядке, в частности, названы товарно-транспортные накладные, счетафактуры и сертификаты соответствия государственной системы сертификации или копии указанных сертификатов, заверенные хозяйствующим субъектом, который отпустил товар, подлежащий сертификации. Рассмотрим подробнее порядок использования указанных документов.

Документом, который довольно широко применяется при осуществлении товарных операций, является счет-фактура. Этот документ может выдаваться поставщиком покупателю или передаваться в банк для:

- предложения покупателю уплатить средства за товары

- подтверждения номенклатуры, цены, количества товаров по отдельной поставке

- подтверждения общей суммы платежа по товарной поставке

- подтверждения акцепта покупателя или отказа от него и т.п.

Кроме того, в счете-фактуре могут быть изложены и другие дополнительные условия. Например, вэтом документе могутуказываться срок оплаты ("оплатить в течение 3-х банковских дней с даты составления счета-фактуры"), условия получения товаров ("срок получения товаров с даты оплаты счета-фактуры - 15 календарныхдней"), местои время получения товаров ("товарможно получить на складе фирмы "Вега-трейд" по адресу: г.Киев ул.Садовая, 14, с 9 до 18 часов в рабочие дни), а также другай необходимая информация.

В случае, когда расчеты осуществляются на условиях последу ющей оплаты, счет-фактура может прилагаться к платежному требованию-поручению, которое передается в банк. В данном случае оно будет содержать информацию относительно номенклатуры и стоимости товаров (продукции), которые уже отгру жены покупателю и за которые требуется оплата.

На практике предприятиями Украины используются различные формы счета-фактуры, изготовленные на основании образцов, утвержденных во времена СССР. Кроме того, довольно часто используются самостоятельно разработанные формы, которые содержат необходимые реквизиты, предусмотренные Законом N 996 (а ранее - предусмотренные Положением о документальном обеспечении записей в бухгалтерском учете, утвержденным приказом Министерства финансов Украины от 1 июля 1997 г. N 141).

Основным товаросопроводительным документом, составляющимся при перевозке товаров автомобильным транспортом, является товарно-транспортная накладная (типовая форма N 1-ТН). Условия составления и использования указанного документа изложены в Инструкции о порядке изготовления, хранения, применения единой первичной транспортной документации для перевозки грузов автомобильным транспортом и учета транспортной работы, утвержденной приказом Министерства статистики Украины и Министерства транспорта Украины от 7 августа 1996 г. N 228/253, с последующими изменениями (далее - Инструкция о транспортной документации).

Согласно п.1.3 Инструкции о транспортной документации типовые формы единой первичной транспортной документации отнесены к документам строгой отчетности, что требует их изготовления с печатной нумерацией, а также соблюдения других требований, предусмотренных законодательством к документам строгой отчетности. Данные требования, по мнению Государственного комитета Украины по вопросам развития предпринимательства, могут привести к значительному росту расходов предприятий, а также не соответствуют политике Правительства Украины, направленной на уменьшение чрезмерного регулирования предпринимательской деятельности. Учитывая это, Государственный комитет Украины- по вопросам развития предпринимательства принял решение от 16.10.98 г. N 17-02/10, в котором предложил Минтрансу Украины и Госкомстату Украины, в частности, изъять товарнотранспортные накладные из перечня бланков строгой отчетности, для чего предлагалось внести соответствующие изменения в Инструкцию о транспортной документации.

Поскольку указанные государственные органы этого не сделали, Государственный комитет Украины по вопросам развития предпринимательства на основании полномочий, предоставленных Указом Президента Украины от 03.02.98 N 79/98 "Об устранении ограничений/сдерживающих развитие предпринимательской деятельности", приостановил действие приказа "Об утверждении Инструкции о порядке изготовления, хранения, применения единой первичной транспортной документации для перевозки грузов автомобильным транспортом и учета транспортной работы" со дня официального сообщения (сообщение было напечатано в газете "Урядовий кур'ер" за 07.03.2000 г.).

С прекращением действия указанного приказа Минтранса Украины и Госкомстата Украины согласилась и налоговая администрация, о чем говорится, в частности, в письме ГНАУ от 29.08.2000 г. N 4872/6/23-2216. Таким образом, на сегодняшний день применение товарно-транспортной накладной (типовая форма N 1-ТН) как бланка строгой отчетности, в соответствии с Инструкцией о транспортной документации, носит рекомендательный характер. Однако не следует забывать, что применение в обязательном порядке товарно-транспортной накладной типовой формы N 1- ТН предусмотрено еще приказом Министерства транспорта Украины и Министерства статистики Украины от 29 декабря 1995 г. N 488/346 "Об утверждении типовых форм первичного учета работы грузового автомобиля", который к этому времени не отменен и не приостановлен.

Эта информация важна для тех предприятий, которые доставляют (или к которым доставляют поставщики) товары автомобильным транспортом. Представители налоговых органов при проверке обоснованности включения в состав валовых расходов стоимости полученных товаров, доставленных автомобильным транспортом, могут требовать обязательного наличия товарнотранспортной накладной (типовая форма N 1-ТН), а не "обычной" накладной. Свое требование они, как правило, обосновывают пп.5.3.9 Закона Украины "О налогообложении прибыли предприятий", в котором указывается, что не относятся к составу валовых расходов любые расходы, не подтвержденные соответствующими расчетными, платежными и другими документами, обязательность ведения и хранения которых предусмотрена правилами ведения налогового учета.

Конечно, будет лучше, если у предприятия будут в наличии на доставленные автомобильным транспортом товары именно товарно-транспортные накладные типовой формы N 1-ТН, а не "обычные" накладные (особенно за период до 07.03.2000 г.). Однако при отсутствии товарно-транспортной накладной типовой формы N 1-ТН и при возникновении конфликтов с налоговыми органами целесообразно ссылаться на то, что:

- так называемые "правила ведения налогового учета" должны регламентировать именно налоговый, но не бухгалтерский учет

- в ст.11 "Правила ведения налогового учета" Закона "О налогообложении прибыли предприятий" не предусмотрено требование относительно обязательного наличия именно товарно-транспортной накладной типовой формы N 1-ТН, а значит, в налоговом учете товары могут быть оприходованы на основании накладных других форм. Главное, чтобы эти накладные содержали все обязательные реквизиты, предусмотренные Законом N 996.

В хозяйственной деятельности предприятий отпуск за плату или бесплатная передача товаров и других ценностей осуществляется по доверенности получателя, что предусмотрено Инструкцией о порядке регистрации выданных, возвращенных и использованных доверенностей на получение ценностей, утвержденной приказом Министерства финансов Украины от 16.05.96 г. N 99, с последующими изменениями (далее - Инструкция N 99). Бланки доверенностей являются документами строгой отчетности, что требует их изготовления с печатной нумерацией, а также соответствующего ведения учета их получения, хранения и использования.

Доверенность на получение ценностей выдается только должностным лицам, которые работают на данном предприятии. Доверенность лицам, не работающим на данном предприятии, может быть выдана по разрешению руководителя предприятия, если предприятие, где работает данное лицо, выдало ему доверенность на получение тех же ценностей и такого же количества сэтого предприятия (пункт З Инструкции N 99).

Доверенность подписывается руководителем и главным бухгаптером предприятия или их заместителями и лицами, на то уполномоченными руководителем предприятия. Доверенность на получение ценностей от поставщика по наряду, счету, договору, заказу, соглашению или другому документу выдается доверенному лицу под расписку и регистрируется в журнале регистрации доверенностей. В случае, когда доверенное лицо должно получать необходимые ценности в одном месте (с одного склада), но по нескольким нарядам, счетам и другим документам, их заменяющим, ему может быть выдана одна доверенность с указанием в ней номеров и дат выдачи всех нарядов, счетов или несколько доверенностей, если ценности должны быть получены на разных складах.

Срок действия доверенности устанавливается в зависимости от возможности получения и вывоза соответствующих ценностей по наряду, счету или другому документу, их заменяющему, но не более 10 дней. Доверенность на получение ценностей, расчеты за которые осуществляются в порядке плановых платежей или доставка которых осуществляется централизованно - кольцевыми перевозками, допускается выдавать на календарный месяц.

При выпискедоверенности перечень ценностей, которые надлежит получить по ней (графа "наименование ценностей" в бланке доверенности), приводится обязательно с указанием названия и количества ценностей для получения независимо оттого, есть ли такие сведения в документах на отпуск (наряде, счете) ценностей. Незаполненные строки доверенностей должны прочеркиваться. Запрещается выдавать доверенности, которые полностью или частично не заполнены, не имеют образцов подписи лиц, на имя которых они выписаны.

Не позднее следующего дня после каждого случая доставки на предприятие полученных по доверенности ценностей (независимо от того, получены ценности полностью или частично) лицо, которому выдана доверенность, обязано представить работнику предприятия, который осуществляет выписку и регистрацию доверенностей, документ о получении им ценностей и их сдаче на склад или материально ответственному лицу. Неиспользованные доверенности должны быть возвращены работнику, который ведет регистрацию доверенности, не позднее следующего дня после окончания срока действия доверенности. Возвращенные неиспользованные доверенности погашаются надписью "не использованные" и хранятся в течение срока, установленного для хранения первичных документов.

Доверенность, независимо от срока ее действия, остается у поставщика при первом отпуске ценностей. В случае отпуска ценностей частями на каждый частичный отпуск составляется накладная (акт приемки-передачи или другой аналогичный документ) с пометкой на ней номера доверенности и даты ее выдачи. В таких случаях один экземпляр накладной передается получателю ценностей, а второй - прилагается к оставленной у поставщика доверенности и используется для контроля за отпуском ценностей согласно доверенности, а также для проведения расчетов с получателем.

Следует обратить внимание на то, что согласно пункту 12 Инструкции N 99 при централизованно-кольцевых перевозках ценностей их отпуск поставщиком может осуществляться без доверенности, если получатель ценностей за подписями руководителя и главного бухгалтера предприятия уведомил поставщика об образце печати (штампа), которой материально ответственное лицо, принимающее ценности, будет заверять свою подпись о получении ценностей на сопроводительных документах (накладной, акте и т.п.).

Согласно ст.16 Закона Украины "О защите прав потребителей" в редакции от 15.12.93 г. N 3682-XII, с последующими изменениями, товары (работы, услуги), на которые актами законодательства или другими нормативными документами установлены обязательные требования по обеспечению безопасности жизни, здоровья потребителей, их имущества, окружающей природной среды, подлежат обязательной сертификации в соответствии с действующим законодательством. Реализация и использование таких товаров (в том числе импортных) без сертификата соответствия запрещается.

Приказом Государственного комитета Украины по стандартизации, метрологии и сертификации от 30.06.93 г. N 95, с последующими изменениями и дополнениями, был утвержден Перечень продукции, подлежащей обязательной сертификации в Украине. Если на торговое предприятие поступает товар, внесенный в указанный Перечень, то на него необходимо иметь сертификат соответствия или его копию, заверенную поставщиком.

На практике поставщики довольно часто предоставляют торговым предприятиям ксерокопии сертификата соответствия. При этом на ксерокопиях проставляются слова "Копия правильная", указывается должность уполномоченного лица предприятия-поставщика, которое заверило копию, его фамилия, инициалы и подпись, заверенная печатью, а также дата составления копии сертификата. Однако для сертификатов на импортированные ликеро-водочные изделия предусмотрены более высокие требования: в соответствии с п.2 постановления КМУ от 16.11.98 г. N 1809, которым предусмотрены дополнительные меры по недопущению импорта некачественных ликеро-водочных изделий, копии указанных сертификатов соответствия действительны только при условии, когда для их оформления использованы бланки, защищенные от подделки.

В соответствии со ст.23 Закона Украины "О защите прав потребителей" в случае нарушения законодательства о защите прав потребителей хозяйствующие субъекты сферы торговли и общественного питания, в том числе граждане-предприниматели, несут ответственность за:

- выпуск или реализациютовара, не соответствующего требованиям нормативных документов, - в размере пятидесяти процентов стоимости изготовленной или полученной для реализации партии товара

- реализациютовара, подлежащего обязательной сертификации, без сертификата соответствия - в размере пятидесяти процентов стоимости полученной для реализации партии товара.

"Все о бухгалтерском учете" N 114 (539) от 6 декабря 2000 г.

Акт на оприходование приплода животныхНормативный акт, утвердивший форму. Постановление Госкомстата РФ

Дата документа. 29.09.97

Унифицированная форма. СП-39

Применяется для оформления полученного на ферме приплода животных: телят, поросят, ягнят, жеребят, а также новых семей пчел при роении.

Акт составляется в двух экземплярах заведующим фермой, зоотехником или бригадиром непосредственно в день получения приплода. Акт составляется отдельно по каждому виду приплода животных. В акте фиксируется фамилия, имя, отчество работника, за которым закреплены животные, кличка или номер матки, количество голов и масса полученного приплода, присвоенные им инвентарные номера, делаются отметки об отличительных признаках приплода (масть, кличка и т.п.), приводятся подписи лиц, подтверждающих получение приплода, и отдельно фиксируются мертворожденные животные.

Оформленные акты используются для зоотехнического учета и записей на ферме в Книгу учета движения животных и птицы. Один экземпляр акта передается непосредственно в бухгалтерию на следующий день после его составления. Экземпляр акта, по которому сделаны записи в Книгу учета движения животных и птицы, в конце месяца также поступает в бухгалтерию вместе с Отчетом о движении скота и птицы на ферме (форма N СП-51).

Данные актов помимо своего основного назначения - для учета поголовья животных - используются в бухгалтерии также для начисления оплаты труда работникам ферм.

Важнейшей задачей учета движения материалов является осуществление систематического контроля за их поступлением и заготовлением, сохранностью, соблюдением установленных норм запасов, правильным отпуском в производство и использованием их в пределах установленных норм расхода.

Операции по снабжению предприятия сырьем, материалами, топливом и другими предметами труда состоят в следующем. Приобретая материальные ценности, предприятие уплачивает поставщикам покупную (фактурную) стоимость купленных предметов. Кроме того, оно несет расходы по оплате провоза, доставки, погрузки и выгрузки заготовленных материальных ценностей. Себестоимость приобретенных предметов складывается из покупной (фактурной) стоимости и транспортно - заготовительных расходов.

Поставщики отгружают материалы в соответствии с планом реализации и договорами, заключенными с предприятиями - покупателями. Поступающие от поставщиков счета, платежные требования, транспортные и другие документы на отгруженные материалы отдел снабжения покупателя проверяет, регистрирует в журнале учета поступающих грузов и дает распоряжение экспедиции на доставку груза на склад предприятия. При приемке груза на станции железной дороги или пристани экспедитор проверяет состояние упаковки, вес груза, причем в случае выявления нарушений оформляет коммерческий акт, который служит основанием для предъявления претензий к железной дороге или пароходству. Поступившие на склад материалы проверяют по количеству, ассортименту, качеству и сортности и приходуют их, выписывая приходный ордер. Если проверкой обнаруживается несоответствие фактического количества, ассортимента, качества, сортности поступивших материалов счетам, платежным требованиям поставщика, то составляют акт о приеме материалов, являющийся основанием для предъявления претензии к поставщику. В этом случае материалы приходуют по акту, а приходный ордер не составляют. Поступающие на склад материалы, не использованные цехами, отходы, полуфабрикаты и детали собственного производства оформляют накладной, выписываемой цехом - отправителем.

Со склада материалы отпускают в производство по лимитно - заборной карте, выписываемой на одно или несколько наименований, исходя из установленных месячных норм расхода. Отпуск материалов сверх количества, указанного в лимитно - заборной карте, вследствие перерасхода или перевыполнения производственного задания оформляют требованием, выписываемым с разрешения директора или главного инженера предприятия. Требования используют также для отпуска материалов, потребность в которых не постоянна. Отпуск материалов другим предприятиям (для переработки, в порядке реализации излишних и ненужных запасов) оформляют накладными.

Документация, отражающая движение материалов, используется Следующим образом.

Журнал учета поступающих грузов предназначен для контроля за поступлением и оприходованием грузов, отправленных предприятию поставщиками. Записи в него делают на основании счетов, отгрузочных документов, приходных ордеров, актов о приемке материалов. Этот журнал ведут в отделе снабжения, используя его данные также для контроля за сроками оплаты счетов или отказе от их акцепта. Форма журнала имеет следующий вид:

Приходный ордер может быть однострочным или многострочным. Его применяют для количественно - суммового учета поступающих от поставщиков или из переработки материалов. Приходные ордера составляют при поступлении материалов на склад и в этот же день делают записи в карточки количественно - сортового учета.

Если предприятие использует для производства небольшую номенклатуру материалов, причем они поступают на склад не регулярно, то для оформления приходных операции могут служить счета - фактуры поставщиков при условии, что количество и качество поступивших материальных ценностей точно соответствует сопроводительным документам.

На массовые однородные грузы (руда, уголь, кирпич, песок, известняк и т. п.), поступающие от одного и того же поставщика в течение дня несколько раз, составляют па каждую отдельную приемку материала временные приемные квитанции, объединяемые затем в приходном ордере в целом за день по каждому виду материала.

При перевозке грузов автомобильным транспортом для учета поступающих на предприятие материалов вместо приходных ордеров используют товарно - транспортные накладные, получаемые от грузоотправителей.

Товарно - транспортная накладная может быть однострочной и многострочной. Ее применяют при перевозке материальных ценностей автотранспортом для списания в расход грузов поставщиком и оприходования их покупателем; она служит также для расчетов автотранспортной организации с клиентом. В качестве приходного документа накладная используется покупателем материальных ценностей в тех случаях, когда ее данные точно соответствуют количеству поступивших грузов.

Акт о приеме материалов составляют для оформления приемки материальных ценностей в случаях несоответствия фактических количественных и качественных показателей данным сопроводительных документов поставщика. Его применяют также при приемке материалов, поступивших без документов. Этот акт составляет комиссия с обязательным участием заведующего складом и представителя поставщика либо представителя незаинтересованной организации. Один экземпляр акта поступает в бухгалтерию для учета поступивших материальных ценностей, а другой - в отдел снабжения для направления претензионного письма поставщику.

Лимитно - заборная карта служит для учета отпуска материалов со склада цехам в пределах установленного лимита. Ее выписывают в двух экземплярах (первый для цеха, второй для склада) сроком на месяц на один или несколько номенклатурных номеров материалов. Сверхлимитный отпуск материалов на производство оформляют отдельным требованием, при этом в лимитной карте уменьшают остаток лимита. Записи в сортовую карточку кладовщик делает, как правило, после каждой выдачи материала цеху, либо по мере закрытия лимитной карты, но не позднее 1 - го числа следующего месяца.

Требование (однострочное либо многострочное) применяют для учета отпуска материалов, потребность в которых возникает периодически, а также при выдаче цеху материалов сверх установленного лимита или при их замене. При сверхлимитном отпуске материалов в требовании указывают причины производственного перерасхода и лиц, виновных в нем.

Накладную применяют для учета движения материальных ценностей внутри предприятия, например при сдаче цехом на склад отходов, брака и т. п. Возврат из цеха на склад материалов, не использованных в производстве, оформляется накладной в тех случаях, когда эти материалы были отпущены не по лимитно - заборной карте (поскольку в этой карте предусмотрен учет возвращенных материалов). Выписывают накладную в двух экземплярах, один из которых служит основанием для списания ценностей, а другой —для их оприходования.

Накладная на.отпуск материалов на сторону применяется для учета отпуска материальных ценностей сторонним организациям или хозяйствам своего предприятия, расположенным вне его территории. Накладную выписывают в отделе снабжения в трех экземплярах, первый из которых поступает на склад и служит основанием для отпуска материалов, второй используется в качестве основания для вывоза (или выноса) ценностей с предприятия и поступает в бюро пропусков, третий передается получателю материалов. Если для вывоза грузов используется автотранспорт, то вместо этой накладной применяют товарно - транспортную накладную.

Операции по движению материальных ценностей оформляют либо отдельными документами на каждую номенклатурную позицию (однострочными, индивидуальными), либо в одном документе (многострочном) отражают операции с материалами нескольких номенклатурных номеров. Многострочные документы дают возможность сократить объем документооборота, и их применяют при механизации учета с помощью перфорационных машин, когда многострочный документ используется для пробивки перфокарт. Однострочные документы удобны для группировки данных, относящихся к отдельным номенклатурным номерам материалов. С целью такой группировки нередко и в многострочных документах при их печатании в копиях черной краской закрашивают отдельные строки. Это позволяет при заполнении бланков на первом экземпляре указывать несколько номенклатурных позиций материалов, а на копиях получать (под копирку) оттиски только одного номенклатурного номера.

Первичные документы на отпуск и получение материалов нумеруются и должны содержать подписи лиц, участвующих в совершении операции (получившего и отпустившего).

Для получения необходимой информации о наличии, приходе и расходе материальных ценностей бухгалтерия группирует первичные документы по оприходованию материалов. отражающие операции с материалами, в следующих разрезах: по синтетическим счетам производственных запасов, по учетным группам и номенклатурным номерам материалов, по складам (материально ответственным лицам), по направлениям затрат и характеру использования материальных ценностей. Получаемые в результате группировки документов и подсчета содержащихся в них количественных и суммовых показателей данные должны обеспечить повседневный контроль снабженческих (заготовительных) операций, определение фактической себестоимости материалов, соблюдение норм запасов и проверку их сохранности, выявление рациональности использования материалов в производстве и соблюдение установленных норм их расходования по каждому виду вырабатываемой продукции.

Прежде чем группировать документы, в бухгалтерии обязаны их тщательно проверить. Поступающие со складов документы проверяют прежде всего в отношении правильности их оформления, наличия необходимых реквизитов и их точности, соответствия подписей материально ответственных лиц имеющимся образцам, правильности содержащихся в документах арифметических подсчетов. Наряду с формальной проверкой документы подвергаются контролю и по существу отражаемых операций с материальными ценностями с целью установить законность и целесообразность операций. При этом проверяют, соблюдаются ли при отпуске материалов установленные лимиты, соответствуют ли данные о расходе материалов на производство действующим нормативам, правильно ли указаны причины и виновники перерасходов, порчи и недостач материалов и т. п. При проверке используют способ сопоставления количественных показателей во взаимно связанных документах. Так, приходные ордера складов сопоставляют с относящимися к ним счетами поставщиков, транспортными документами на перевозку грузов, накладными на принятые материалы; экземпляры лимитных карт или требований, поступивших со склада, сличают с аналогичными экземплярами документов, полученными от цехов; накладные на отпуск материалов на сторону, поступившие со складов, сверяют с экземплярами тех же накладных, полученными из бюро пропусков, и т. д.

После проверки документов их таксируют, т. е. перемножают количественные показатели прихода и расхода материалов на твердые учетные цены, получая таким образом стоимостные данные. Для таксировки документов используют вычислительные машины. С целью проверки правильности полученных стоимостных показателей нередко применяют параллельную таксировку двух экземпляров предварительно сгруппированных документов. При обнаружении расхождений в суммовых итогах находят ошибку и исправляют ее.

На основе протаксированных складских документов бухгалтерия составляет ведомость движения материальных ценностей. Эта ведомость содержит показатели в денежном выражении и состоит из трех разделов: «Движение материалов на общезаводских складах по учетным ценам», «Поступление материалов на общезаводские склады и остатки их по предприятию на начало месяца по синтетическим счетам и учетным группам», «Расход и остаток материалов на конец месяца по синтетическим счетам и учетным группам».

Ведомость движения материальных ценностей ведут в разрезе складов и учетных групп материалов. При этом в ее первом разделе отражаются остатки и движение материалов по каждому складу в отдельности в твердых учетных ценах. Основанием для записей служат представляемые складами первичные документы по материалам при реестрах: Реестр сдачи документов содержит указание количества и порядковых номеров (складских) сдаваемых материально ответственным лицом в бухгалтерию первичных документов (отдельно по приходу и расходу). К нему прилагаются эти документы (счета - фактуры, требования, транспортные документы и т. п.).

После таксировки документов в каждом реестре записывают итоги по учетным группам материалов и по реестру в целом. Данные первого раздела ведомости используют для выявления наличия и контроля сохранности материалов, числящихся за отдельными лицами (заведующими складами). Во втором разделе ведомости показывается движение материалов по синтетическим счетам и учетным группам в двух оценках: по твердым учетным ценам и по фактической себестоимости. Остатки материалов на начало месяца во втором разделе приведены по предприятию в целом, т. е. наличие материалов не только на заводских, но и на цеховых складах, на производстве и в переработке. Данные второго раздела ведомости используют для составления расчета средних процентов отклонений фактической себестоимости материалов от плановой (или транспортно - заготовительных расходов) по отдельным синтетическим счетам и учетным группам материалов. Третий раздел ведомости содержит данные о расходе материалов и их остатках на конец месяца по всему предприятию в разрезе синтетических счетов и учетных групп. Определяя суммы окончательного расхода материалов по учетным ценам за отчетный месяц, из общей суммы документированного складского расхода исключают суммы внутризаводских оборотов и остатков материалов, не израсходованных в производстве на конец месяца, и прибавляют стоимость остатков материалов, находившихся в производстве на начало месяца. Фактическую себестоимость окончательного расхода материалов определяют, прибавляя к стоимости их по учетным ценам сумму транспортно - заготовительных расходов, исчисленную с помощью среднего процента за данный месяц.

Ведомость движения материальных ценностей служит для контроля правильности оприходования складами приобретенных материалов и определенных в сальдовой книге итогов складских остатков по учетным группам материалов, а также для проверки данных Главной книги, содержащей показатели синтетического учета материалов. С помощью этой ведомости достигается взаимная увязка показателей синтетического и аналитического учета материальных ценностей.