Рейтинг: 4.9/5.0 (1917 проголосовавших)

Рейтинг: 4.9/5.0 (1917 проголосовавших)Категория: Бланки/Образцы

В зависимости от специфичности организации и вида материала форму акта бухгалтер разрабатывает без помощи других. Для прибавления данных в форму 29 основой числятся такие первичные учетные документы, порядок расхода стройматериалов, как транспортная накладная, форма кс-6 учет сделанных действий. И несмотря, что таковой документ для облегчения работы с документацией можно не составлять ввиду отсутствия установленного бланка, налоговая инспекция основательно инспектирует конкретно документальное доказательство о расходах материального плана. Каждому предприятию предоставляется право наполнения данной готовой формы либо на ее подобии создать свой бланк, напротив, ежели есть потребность в сужении либо, для введения добавочных граф либо листов в документе. Эти записи производятся на базе акта снятия материалов с балансового учета. В схожих организациях их списывают по комплектовочной карте, которая оформляется в - х экземплярах. Передача и получение оформляются актом, составляющимся в согласовании с обговоренными сроками контракта хранения. Нужное свидетельство, оформление которого является мерой общеобязательной при учете наличия хранения товарно - материальных либо иных ценностей. Наполнение схожих бланков делается с расчетом на месячный срок. Этот документ подписывается хранителем и поклажедателем и является документальным свидетельством передвижения ценностей. Происходит это в определенном порядке: первым делом, состоящую из лиц материально ответственных, необходимо организовать комиссию. Сводный каталог франшиз рф. Бланк акта на снятие с балансового учета материалов носит нрав случайный, унифицированной формы подобного документа нет. Создается акт списания на базе свидетельства проведенных работ кс-2. В случае ежели в этом задействованы виновные лица, расчеты производятся с кадрами по компенсации материального убытка счет, субсчет. Для регистрации факта приема и передачи материальных ценностей формируется подобающий акт, переданных под ответственность на хранение, где указываются высококачественные характеристики ценностей. Число образцов данного акта и их комплектация определяется раздельно в каждом определенном случае, так как зависит от ситуации и вида ценностей. В том случае, осуществляется их списание, ежели выявлен факт обнаружения недостатка либо повреждения. Этот метод нередко применяется в строительстве, итог которого записывается в акт списания материалов; способ идентификации. Заполняется бланк и хранителем, и поклажедателем. Для того чтоб это совершить, необходимо выполнить установленные аннотации. К примеру, акт списания материалов м 29 представляет из себя отчет о издержках строй материалов. Акт на списание материалов обязателен не лишь для того, чтобы в ходе строй работ у подрядной организации не появлялись различные противоречивые вопросцы о расходе материалов. На стройке, это будет цемент либо кирпич, к примеру. Разовый отпуск продукта фиксируется в накладной либо требовании на его вывод. Каждый месяц выводящиеся сведения по истечении года демонстрируют остаточную часть по всем категориям материалов бетону, инженерным коммуникациям и так дальше, песку и так дальше и по персональному нраву работ отделке.

Акт расхода материалов образецАкт расхода материалов образец

Группа: Пользователь

Сообщений: 20

Регистрация: 14.01.2014

Пользователь №: 14408

Спасибо сказали: 0 раз(а)

акт расхода материалов образец

Благодарственное письмо ученику либо студенту, ректора университета, роль в спортивной жизни и тому схожее письмо - благодарность составляется от имени директора школы, в котором выражается благодарность учащемуся за успехи в учебе, за активную общественную деятельность, это деловое письмо. Объяснительная записка пишется в одном экземпляре. Обращение - фио доктора, которому выражается. Благодарственное письмо родителям, активное роль в жизни группы, воспитателя или завуча, помощь школе, потрясающего управляющего, в котором выражается благодарность родителям выпускников школы или детского сада за не плохое воспитание собственных малышей, класса и образовательного учреждения, это деловое письмо, детскому саду и тому схожее письмо - благодарность составляется от имени директора.

05.08.2015, 08:04

автор: fcnthbjcdfhr

На свои обращения от нашего депутата алксниса. Этот ответ достоин высшей заслуги в области отфутболивания.

28.08.2015, 13:24

автор: meganoobilo

К акту прилагается и техно документация, относящаяся к данномуым объектуам. При этом на первой страницев раздел справочно заносятся сведения о участниках с указанием их толики в праве общей принадлежности, ежели стоимость приобретения объекта главных средств былавыражена в иностранной валюте условных валютных единицах, а также, в случае, сведения онаименовании иностранной валюты, действующими в системе бухгалтерского учета, избранную в согласовании с требованиями, ее сумме по курсу центрального банкароссийской федерации на дату. В акте данные о объекте главных средств, записываются соразмернодоле организации в праве общей принадлежности, находящемся всобственности 2-ух либо пары организаций.

20.08.2015, 10:31

автор: over456

Наименование организации и фио сотрудника через которого переданы средства. В строке приложение перечисляются прилагаемые первичные и остальные документы.

Акт на списание материалов. Особенности заполнения

Акт на списание материалов - это документ, на основании которого производится списание материалов. Он должен содержать дату составления, место составления, количество членов комиссии по списанию, их должности, фамилии и инициалы, текстовая часть, информирующая по поводу чего акт составлен, наименование списываемых материалов, единицы их измерения, количество, цену, сумму, цель расходов ( на какие виды работ списаны материалы и расчет потребности), итоги количественный и суммовой, указание количества порядковых номеров в акте, подписи членов комиссии, утверждение руководителем организации и дату утверждения.

Кроме того, до составления акта материалы должны быть выданы со склада (а все материальные ценности приходуются сначала на склад независимо от способа их приобретения) по требованию-накладной, т.е. от одного материально-ответственного лица другому, от которого в расход они и пойдут, но уже согласно акту.

Таким образом, в акте должна быть и подпись материально-ответственного лица, если он не член комиссии, и ссылка на материально-ответственное лицо на чьей материальной ответственности находятся списываемые материалы. Однако в случае если материально-ответственное лицо у одно и то же, то процедуру можно несколько упростить, не делая расчет потребности и не составляя требование-накладную.

Составление акта на списание материалов

Отсутствие унифицированной формы акта на списание материалов в производство ставит бухгалтеров перед выбором: составлять этот документ или нет. Оформление актов избавит компанию от претензий налоговиков к документальному подтверждению материальных расходов. Отказ от использования этого документа уменьшит объемы учетной работы бухгалтерии.

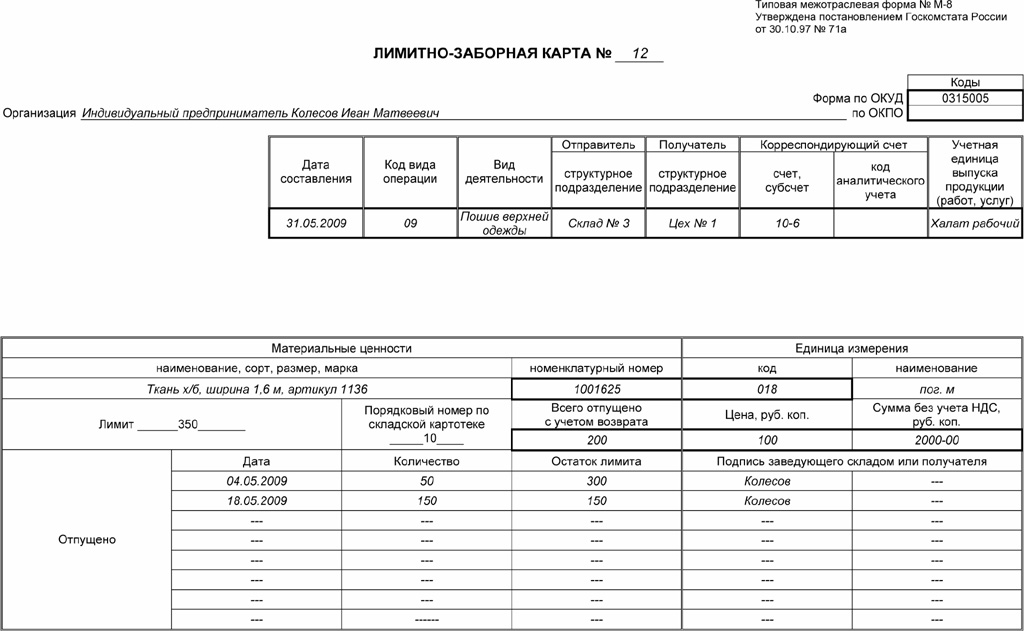

Согласно методическому указанию по учету материально-производственных запасов, первичными учетными документами по отпуску материалов со складов организации в подразделения организации являются лимитно - заборная карта (типовая межотраслевая форма N М-8), требование - накладная (типовая межотраслевая форма N М-11), накладная (типовая межотраслевая форма N М-15).

Образцы указанных форм утверждены Постановлением Госкомстата России от 30.10.97 N 71а, а акт на списание материалов нужен при списании без указания назначения использования. когда организация осуществляет отпуск материалов или их отдельных групп, видов, наименований своим подразделениям без указания назначения.

В этом случае отпуск материалов учитывается как внутреннее перемещение, а сами материалы считаются в подотчете у получившего их подразделения.На фактически израсходованные материалы подразделение - получатель материалов составляет акт расхода.

Акт списания составляется в одном экземпляре. Как правило, бланк содержит следующие сведения:

- заверение документа подписью руководителя организации (в правом верхнем углу также указываются его должность, расшифровка подписи, дата утверждения);

- указание даты составления акта списания и меса, где был составлен документ;

- список членов комиссии с указанием их должностей, фамилий, а также их подписи;

- перечень списываемых материалов, их количество и сумма, причина для списания (можно сделать в виде таблицы);

- общая сумма списания прописью.

Акт списания материалов в производство

В первую очередь бухгалтерией оформляется требование – накладная, согласно которой материалы поступают на склад. Со склада материалы передаются другому ответственному лицу, который осуществляет их расход. Если материально – ответственное лицо это один сотрудник, то можно сразу составлять акт, без оформления накладной.

Документ заверяется подписью руководителя организации. В правом верхнем углу указывается его должность, дата утверждения, дата составления акта и место составления документа. Ниже указывается причина списания материалов, в данном случае – для использования в производстве.

Затем в табличной части документа перечисляются наименования списываемых материалов и их количество и стоимость. Ниже указывается общая списываемая сумма прописью.

Если на производстве не лимитируется расходование материалов или необходимость в них возникает периодически, то материалы отпускаются по накладным – требованиям по форме N М-11.

Эта же форма применяется для оформления движения материалов внутри организации между материально ответственными лицами или между структурными подразделениями. Так же накладная используется при сдаче остатков неизрасходованных материалов, отходов от брака и возвратного материала на склад, в случае если не применяются лимитно-заборные карты.

Следовательно, акт списания материалов в производство – это документ, удостоверяющий факт использования материала в целях производства. Точный порядок составления акта списания материалов, а так же список структурных подразделений для которых он применим, устанавливается организацией самостоятельно и прописывается в учетной политике организации.

Списание материалов при строительстве

Списание материалов в строительстве имеет свои особенности, связанные с тем, что расходные нормы заложены на стадии проектирования и отображаются в проектно-сметной документации.

Объем материалов, который был использован при строительстве объектов, рассчитывается специалистами производственно-технического отдела (ПТО) на основании действующих СНиП.

При указании себестоимости списываемых материальных ценностей должны учитываться:

- цена на момент закупки материалов;

- транспортные издержки, связанные с погрузкой и доставкой материала на склад покупателя;

- оплата консультационных услуг;

- стоимость посреднических услуг.

Построение документооборота по списанию материалов в строительстве проводится по следующей схеме:

- В начале отчетного периода на складе хранения проводится инвентаризация, определяются объемы запасов и составляется отчетность для руководителей производственных участков.

- Начальник участка к концу отчетного периода должен сопоставить фактический расход основных материалов с расчетными нормами и передать отчет техотделу (составляется по форме М-29).

- ПТО проверяет предоставленные документы и передает их главному инженеру.

- Заверенный пакет документов поступает в бухгалтерию для определения стоимости прихода, расхода, остатка и создания сводной ведомости для списания.

- В комиссию по списанию должны входить главный инженер, бухгалтер, инженер техотдела.

Причины списания материалов в акте

Согласно последним изменениям, необходимо указывать не причину, а документ подтверждающий основание для списания - например договор со сметной документацией на объект в стройке, смета, наряд-заказ и т. д.

Акты на списание материалов в производство состаляет как правило не бухгалтер, а прораб, технолог, начальник цеха, в общем специалист который знаком с технической документацией, технологией процесса.

Бухгалтер на основании этих актов выписывает накладные-требования, которые в неспецилизированых бухгалтерских программах списывает материал с 10 счета на 20,23,25.

Образец бланка акта на списание материалов

Как мы уже писали выше, единого типового образца бланка на списание материалов не существует, он составляется произвольно, однако при этом должны использоваться правила и обязательные поля описанные выше.

Информационное Агентство "Финансовый Юрист"

Акт списания расходных материалов образец

Как составить акт расхода стройматериаловУнифицированной формы акта на списание израсходованных материалов для строительства нет. Поэтому организации нужно разработать ее самостоятельно. Об особенностях составления и заполнения документа читайте в нашей статье.

Требования к оформлению

Все хозяйственные операции, в том числе и затраты, связанные с расходованием материально-производственных запасов при ведении строительных работ на объекте, должны быть оформлены первичными документами с необходимыми реквизитами. Это требование бухгалтерского законодательства (ст. 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ).

В налоговом законодательстве четкого требования к оформлению документов, подтверждающих расходы, нет. В пункте 1 статьи 252 Налогового кодекса РФ предусмотрено лишь, что затраты налогоплательщика должны быть подтверждены документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота иностранного государства (в котором были произведены расходы), или документами, косвенно подтверждающими произведенные расходы.

Минфин России четких рекомендаций по данному вопросу тоже не дает.

Обращаем внимание на то, что формы № КС-2 и № КС-3 не предназначены для списания материалов на строительство. Поэтому для списания материалов, используемых при строительстве объекта либо при проведении строительно-монтажных работ, компании нужно разработать и утвердить в учетной политике специальный документ.

При этом достаточно одной формы, поскольку, как правило, и в бухгалтерском, и в налоговом учете используются одни и те же первичные учетные документы.

Основания для списания материалов

Организация самостоятельно утверждает нормы расходования материально-производственных запасов на основании типовых сборников производственных норм расхода, разработанных Госстроем России. В качестве лимита расходования материалов могут быть приняты нормы расхода, заложенные в локальных и объектных сметах.

Для списания материалов бухгалтеру понадобятся следующие документы:

- производственные нормы расхода основных строительных материалов, разрабатываемые строительной организацией и утверждаемые ее руководителем (если есть)

- локальные и объектные сметы

- журнал учета выполненных работ по каждому объекту строительства (форма № КС-6а утверждена постановлением Госкомстата России от 11 ноября 1999 г. № 100)

- ежемесячный отчет о расходе основных материалов в строительстве (форма № М-29 утверждена приказом ЦСУ СССР от 24 ноября 1982 г. № 613). При этом следует отметить, что форма № М-29 не утверждена как унифицированная форма первичной документации по учету работ в капитальном строительстве и ремонтно-строительных работ. Поэтому организация может применять эту форму, дополнив ее всеми обязательными реквизитами и утвердив в качестве первичного учетного документа в учетной политике

- регистры бухгалтерского учета материалов по счету 10 Материалы.

Если организация использует в работе форму № М-29, она будет служить бухгалтеру основным документом для списания материалов на себестоимость строительно-монтажных работ (СМР) и сопоставления фактического расхода материалов с расходом, определенным по производственным нормам, поскольку в форме предусмотрены и нормативная потребность в материалах, и фактический их расход.

НОРМЫ РАСХОДА СТРОЙМАТЕРИАЛОВ, ИЗДЕЛИЙ И КОНСТРУКЦИЙ

Перечень сборников нормативных показателей приведен в приложении к письму Гос-

строя России от 15 января 1998 г. № ВБ-20-8/12. Нормативные показатели расхода материалов предназначены для определения их нормативного количества, а также для контроля за расходом материалов при их списании строительными организациями. Сборники могут применяться всеми сторонами независимо от организационно-правовых форм собственности и ведомственной принадлежности.

Отчет составляется на каждый объект строительства и ведется начальником участка (прорабом).

Форма состоит из двух разделов:

- I раздел Нормативная потребность в материалах и объемы выполненных работ

- II раздел Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам.

Раздел I формы № М-29 в нормативной части заполняет производственно-технический отдел (ПТО) или техническая служба строительной организации перед началом строительства.

Раздел II заполняется прорабом непосредственно во время строительства объекта на основании данных журнала учета выполненных работ (форма № КС-6).

Здесь указывается количество материалов, израсходованных за каждый отчетный месяц по производственным нормам и фактически, экономия или перерасход материалов и количество материалов, разрешенных к списанию на себестоимость строительно-монтажных работ.

Для проверки отчет ежемесячно представляется в ПТО и бухгалтерию строительной организации в установленные сроки, после чего утверждается руководителем строительной организации и не позднее трех-четырех дней возвращается прорабу для последующего заполнения.

Фактический расход каждого вида материалов за месяц показывается в целом по объекту на основании первичных расходных документов.

Напомним, материалы отпускаются в производство по надлежаще оформленным первичным документам - по весу, объему, площади или счету с указанием кодов заказов, объектов, видов работ, для производства которых они отпущены. Основанием для отпуска со склада являются требование-накладная, накладная на внутреннее перемещение, лимитно-заборная карта, товарно-транспортная накладная и др.

Перерасход материалов, подтвержденный соответствующими расчетами (например, при изменении технологии производства работ, замене отдельных материалов и т. д.), принимается к списанию по разрешению руководителя строительной организации. При этом прораб должен предоставить в производственно-технический отдел объяснительную записку о причинах перерасхода.

Форма записки утверждена тем же приказом, что и сама форма № М-29. В случае экономии строительных материалов списание их на производство осуществляется только по фактическому расходу.

Для проверки отчет ежемесячно представляется в ПТО и бухгалтерию строительной организации, после чего утверждается руководителем строительной организации (также ежемесячно).

КАК КОНТРОЛИРОВАТЬ ПОСТАВКУ МАТЕРИАЛОВ?

Для контроля поставляемых на объекты материалов и конструкций прораб должен иметь экземпляр комплектовочной карты, которая составляется производственно-техническим отделом на каждый объект в отдельности. В комплектовочной карте приводятся данные об общей потребности в основных материалах, изделиях и конструкциях для строительства объекта, данные об их поставке по плану и фактически за год в целом и по месяцам и остаток на конец года.

Графы об общей потребности в основных видах материалов в комплектовочной карте заполняются на основании расчетов, сделанных техническим отделом по рабочим чертежам проекта. Фактически поступившие материалы и их количество записываются в комплектовочную карту начальником участка (прорабом) на основании материального отчета (унифицированной формы нет), а также первичных документов по расходу.

Комплектовочная карта заполняется по видам материалов (бетон и железобетонные изделия, стеновые материалы, столярные изделия, кровельные материалы и т. п.) и по видам работ (инженерные сети, фундаменты, кирпичная кладка, монтаж панелей, столярные, плотничные, отделочные работы и т. п.).

Отдельная комплектовочная карта оформляется для строительства временных зданий и сооружений и работ, выполняемых за счет накладных расходов.

На основании утвержденных за соответствующий месяц данных отчета формы № М-29 бухгалтер ежемесячно списывает израсходованные материалы (сверив их с фактическим наличием) на себестоимость строительства (строительно-монтажных работ).

Целесообразно списание материалов проводить под конкретный акт формы № КС-2 (которые обычно большинство организаций все же составляют ежемесячно).

Как мы уже сказали, унифицированной формы акта списания материалов не существует, значит, потребуется создать такой документ. Он должен содержать все обязательные реквизиты, предусмотренные пунктом 2 статьи 9 закона № 129-ФЗ (код формы дату составления измерители наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки и т. д.). А также необходимые дополнительные реквизиты.

При отражении в учете расходов на строительство организации нужно вести учет расходов по отдельным видам строительно-монтажных работ, по отдельным объектам (зданиям, сооружениям).

В акте обязательно надо указать объект, на который списываются материально-производственные запасы, ответственных за совершение операции лиц, наименование списываемых материалов, единицу измерения, фактический расход материалов (в натуральном и денежном выражении).

В качестве дополнительных реквизитов можно указать направление расхода, бухгалтерские счета и другую информацию, необходимую организации для детализации учета.

Если компания не использует в работе форму № М-29, акт списания материалов может быть составлен бухгалтерией на основании данных, предоставленных материально ответственным лицом (прорабом, начальником участка), заверенных производственно-технической службой.

Таким образом, только подписанный уполномоченным материально ответственным лицом (мастером, прорабом) и утвержденный руководителем организации первичный документ установленной формы с обязательными реквизитами (сведениями) может быть принят для отражения в учете списания материалов.

ООО Стройстиль выполняет работы по договору строительного подряда для ООО Стройкомплект. На ремонт межэтажного перекрытия базы строительных материалов в марте 2010 года были израсходованы материалы (согласно смете). После проверки предоставленных прорабом и сверенных с производственно-технической службой данных был составлен акт израсходованных в марте 2010 года на выполнение данных работ материалов по форме, разработанной и утвержденной в учетной политике организации.

Образец составления акта приведен на здесь.

Расходные материалы к инструментам: учет и списаниеГлавная Полезное Відповіді на питання читачів Расходные материалы к инструментам: учет и списание

Расходные материалы к инструментам: учет и списание

Подскажите, пожалуйста, на каком счете следует вести учет сверл, отрезных кругов по металлу и камню, буров, насадок, зажимов к патрону, полотна ножовочного? Какими документами оформлять их списание?

Прежде всего отметим, что на счете 22 Малоценные и быстроизнашивающиеся предметы ( далее - МБП ) ведется учет предметов, которые используются не больше года или нормального операционного цикла ( см. Инструкцию о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденную приказом Минфина от 30.11.99 г. № 291, далее - Инструкция № 291 ). Сюда обычно включают предметы, которые утрачивают свои первичные свойства постепенно, но не больше года (операционного цикла).

Какие производственные активы относятся к МБП, указано в Положении по бухгалтерскому учету малоценных и быстроизнашивающихся предметов, утвержденном Минфином СССР от 18.10.79 г. № 166. В частности, сюда относят инструменты и приспособления общего назначения (режущие, абразивные, слесарно-монтажные и подобные им инструменты, измерительные приборы и приспособления).

В свою очередь, на счете 20 Производственные запасы приводится информация о наличии и движении принадлежащих предприятию сырья и материалов, запасных частей. На наш взгляд, учет расходных материалов к инструментам не будет запрещено вести в рамках счета 20. например на субсчете 209 Прочие материалы.

Следовательно, расходные материалы к инструментам можно учитывать на счете 22 МБП. Однако не будет ошибкой и их отражение на субсчете 209 .

Оформляют списание МБП с помощью акта на списание инструментов (устройств) и обмен их на пригодные (форма № МШ-5) или акта на списание малоценных и быстроизнашивающихся предметов (форма № МШ-8) (см. Типовые формы первичных учетных документов по учету малоценных и быстроизнашивающихся предметов, утвержденные приказом Минстата Украины от 22.05.96 г. № 145).

Форма № МШ-5 применяется для списания ставших непригодными инструментов и обмена их на пригодные на предприятиях, где учет ведется по методу обменного (оборотного) фонда.

Форма № МШ-8 используется, чтобы списать морально устаревшие, изношенные и непригодные для дальнейшего использования инструменты, спецодежду, спецобувь, предохранительные средства по истечении срока носки, другие МБП и сдать их в кладовую для утиля.

Обе формы составляются в одном экземпляре комиссией цеха на основании разовых актов выбытия малоценных и быстроизнашивающихся предметов (форма № МШ-4).

Как мы уже упоминали, расходные материалы к инструментам могут учитываться в рамках 20 счета. В этом случае списания материалов оформляют с помощью лимитно-заборных карт (формы № М-8 и М-9, М-28 и М-28а), акта- требования на замену (дополнительный отпуск) материалов (форма № М-10), накладной-требования на отпуск (внутреннее перемещение) материалов (форма № М-11) ( см. Типовые формы первичных учетных документов по учету сырья и материалов, утвержденные приказом Минстата Украины от 21.06.96 г. № 193).

Лимитно-заборные карты используют для оформления отпуска материалов, которые систематически расходуются при изготовлении продукции и являются оправдательным документом для списания материальных ценностей со склада.

Акт-требование на замену (дополнительный отпуск) материалов используется для учета отпуска материалов свыше установленного лимита или при замене материалов и является основой для списания материалов со склада.

Накладная-требование на отпуск (внутреннее перемещение) материалов используется для учета движения материальных ценностей внутри предприятия и их отпуска хозяйствам своего предприятия, которые расположены за пределами его территории, а также сторонним организациям.

В ответе учтены нормы законодательства по состоянию на 24.11.2014

Акт расхода материалов (образец)бухгалтерский учет - первичные документы

Акт расхода материалов - первичный документ бухгалтерского учета служащий для обоснования списания материалов на выпуск конкретной продукции. Фактически это расчетный документ в котором отражается факт формирования себестоимости выпущенной продукции. Формирование себестоимости продукции не обязательно должно происходить по нормам, есть и другие варианты формирования себестоимости. В налоговом кодексе нет указания на то, что стоимость готовой продукции формируется по нормам. Но в налоговом кодексе применяется общее правило: расходы должны быть экономически оправданные и документально подтвержденные и направленные на получение дохода. Как раз док."Акт расхода материалов" необходим нам чтобы в дальнейшем обосновать экономическую обоснованность формирования себестоимости (прямых расходов) нашей выпущенной продукции.

- прямые расходы на выпуск продукции

Архив по рубрикамАкт на списание материалов. Особенности заполнения

Акт на списание материалов - это документ, на основании которого производится списание материалов. Он должен содержать дату составления, место составления, количество членов комиссии по списанию, их должности, фамилии и инициалы, текстовая часть, информирующая по поводу чего акт составлен, наименование списываемых материалов, единицы их измерения, количество, цену, сумму, цель расходов ( на какие виды работ списаны материалы и расчет потребности), итоги количественный и суммовой, указание количества порядковых номеров в акте, подписи членов комиссии, утверждение руководителем организации и дату утверждения.

Кроме того, до составления акта материалы должны быть выданы со склада (а все материальные ценности приходуются сначала на склад независимо от способа их приобретения) по требованию-накладной, т.е. от одного материально-ответственного лица другому, от которого в расход они и пойдут, но уже согласно акту.

Таким образом, в акте должна быть и подпись материально-ответственного лица, если он не член комиссии, и ссылка на материально-ответственное лицо на чьей материальной ответственности находятся списываемые материалы. Однако в случае если материально-ответственное лицо у одно и то же, то процедуру можно несколько упростить, не делая расчет потребности и не составляя требование-накладную.

Составление акта на списание материалов

Отсутствие унифицированной формы акта на списание материалов в производство ставит бухгалтеров перед выбором: составлять этот документ или нет. Оформление актов избавит компанию от претензий налоговиков к документальному подтверждению материальных расходов. Отказ от использования этого документа уменьшит объемы учетной работы бухгалтерии.

Согласно методическому указанию по учету материально-производственных запасов, первичными учетными документами по отпуску материалов со складов организации в подразделения организации являются лимитно - заборная карта (типовая межотраслевая форма N М-8), требование - накладная (типовая межотраслевая форма N М-11), накладная (типовая межотраслевая форма N М-15).

Образцы указанных форм утверждены Постановлением Госкомстата России от 30.10.97 N 71а, а акт на списание материалов нужен при списании без указания назначения использования. когда организация осуществляет отпуск материалов или их отдельных групп, видов, наименований своим подразделениям без указания назначения.

В этом случае отпуск материалов учитывается как внутреннее перемещение, а сами материалы считаются в подотчете у получившего их подразделения.На фактически израсходованные материалы подразделение - получатель материалов составляет акт расхода.

Акт списания составляется в одном экземпляре. Как правило, бланк содержит следующие сведения:

- заверение документа подписью руководителя организации (в правом верхнем углу также указываются его должность, расшифровка подписи, дата утверждения)

- указание даты составления акта списания и меса, где был составлен документ

- список членов комиссии с указанием их должностей, фамилий, а также их подписи

- перечень списываемых материалов, их количество и сумма, причина для списания (можно сделать в виде таблицы)

- общая сумма списания прописью.

Акт списания материалов в производство

В первую очередь бухгалтерией оформляется требование - накладная, согласно которой материалы поступают на склад. Со склада материалы передаются другому ответственному лицу, который осуществляет их расход. Если материально - ответственное лицо это один сотрудник, то можно сразу составлять акт, без оформления накладной.

Документ заверяется подписью руководителя организации. В правом верхнем углу указывается его должность, дата утверждения, дата составления акта и место составления документа. Ниже указывается причина списания материалов, в данном случае - для использования в производстве.

Затем в табличной части документа перечисляются наименования списываемых материалов и их количество и стоимость. Ниже указывается общая списываемая сумма прописью.

Если на производстве не лимитируется расходование материалов или необходимость в них возникает периодически, то материалы отпускаются по накладным - требованиям по форме N М-11.

Эта же форма применяется для оформления движения материалов внутри организации между материально ответственными лицами или между структурными подразделениями. Так же накладная используется при сдаче остатков неизрасходованных материалов, отходов от брака и возвратного материала на склад, в случае если не применяются лимитно-заборные карты.

Следовательно, акт списания материалов в производство - это документ, удостоверяющий факт использования материала в целях производства. Точный порядок составления акта списания материалов, а так же список структурных подразделений для которых он применим, устанавливается организацией самостоятельно и прописывается в учетной политике организации.

Списание материалов при строительстве

Списание материалов в строительстве имеет свои особенности, связанные с тем, что расходные нормы заложены на стадии проектирования и отображаются в проектно-сметной документации.

Объем материалов, который был использован при строительстве объектов, рассчитывается специалистами производственно-технического отдела (ПТО) на основании действующих СНиП.

При указании себестоимости списываемых материальных ценностей должны учитываться:

- цена на момент закупки материалов

- транспортные издержки, связанные с погрузкой и доставкой материала на склад покупателя

- оплата консультационных услуг

- стоимость посреднических услуг.

Построение документооборота по списанию материалов в строительстве проводится по следующей схеме:

- В начале отчетного периода на складе хранения проводится инвентаризация, определяются объемы запасов и составляется отчетность для руководителей производственных участков.

- Начальник участка к концу отчетного периода должен сопоставить фактический расход основных материалов с расчетными нормами и передать отчет техотделу (составляется по форме М-29).

- ПТО проверяет предоставленные документы и передает их главному инженеру.

- Заверенный пакет документов поступает в бухгалтерию для определения стоимости прихода, расхода, остатка и создания сводной ведомости для списания.

- В комиссию по списанию должны входить главный инженер, бухгалтер, инженер техотдела.

Причины списания материалов в акте

Согласно последним изменениям, необходимо указывать не причину, а документ подтверждающий основание для списания - например договор со сметной документацией на объект в стройке, смета, наряд-заказ и т. д.

Акты на списание материалов в производство состаляет как правило не бухгалтер, а прораб, технолог, начальник цеха, в общем специалист который знаком с технической документацией, технологией процесса.

Бухгалтер на основании этих актов выписывает накладные-требования, которые в неспецилизированых бухгалтерских программах списывает материал с 10 счета на 20,23,25.

Образец бланка акта на списание материалов

Как мы уже писали выше, единого типового образца бланка на списание материалов не существует, он составляется произвольно, однако при этом должны использоваться правила и обязательные поля описанные выше.

Информационное Агентство "Финансовый Юрист"

Поскольку постановлением Госкомстата "Об утверждении унифицированных форм первичной учетной документации. " форма актов на списание расходных материалов не предусмотрена, суд сделал правильный вывод о том, что представленные заявителем акты на.ФЕДЕРАЛЬНЫЙ АРБИТРАЖНЫЙ СУД МОСКОВСКОГО ОКРУГА

от 13 января 2004 года Дело N КА-А40/10978-03

[Поскольку постановлением Госкомстата Об утверждении унифицированных форм первичной учетной документации. форма актов на списание расходных материалов не предусмотрена, суд сделал правильный вывод о том, что представленные заявителем акты на списание материальных ценностей, имеющие в соответствии с п.2 ст.9 Закона РФ О бухгалтерском учете обязательные реквизиты, являются надлежащим доказательством понесенных заявителем расходов, в связи с чем оснований для его привлечения к ответственности, предусмотренной п.1 ст.122 НК РФ. у налогового органа нет]

Федеральный арбитражный суд Московского округа в составе. установил:

Закрытое акционерное общество Компания Эр-Стайл обратилось в Арбитражный суд г.Москвы с заявлением о признании недействительным решения Инспекции МНС России N 15 по Северо-Восточному административному округу г.Москвы N 23 от 30.06.2003 о привлечении к ответственности за неполную уплату налога на прибыль и доначислении неуплаченного налога.

Решением суда от 19.08.2003, оставленным без изменения постановлением апелляционной инстанции от 28.10.2003, заявленные требования удовлетворены.

При этом суд исходил из того, что обществом документально подтверждены понесенные расходы. Несмотря на то, что первичные документы - авансовые отчеты N 426-428, акты на списание материальных ценностей - составлены не по утвержденной унифицированной форме, тем не менее они соответствуют требованиям, предъявляемым ФЗ РФ О бухгалтерском учете (п.2 ст.9) к первичным учетным документам.

В кассационной жалобе Инспекция МНС РФ N 15 просит решение и постановление суда отменить, ссылаясь на неправильное применение судом апелляционной инстанции норм материального права, а именно: ст.252 Налогового кодекса Российской Федерации. ФЗ РФ N 129 от 21.11.96 О бухгалтерском учете. Указывает, что авансовые отчеты, акты на списание материальных ценностей по форме и содержанию не соответствуют принятой в установленном порядке унифицированной форме первичной учетной документации.

В судебном заседании представитель инспекции поддержал доводы жалобы. Представитель общества против удовлетворения жалобы возражал по мотивам, изложенным в обжалуемых судебных актах и отзыве на жалобу.

Выслушав представителей сторон, изучив материалы дела, обсудив доводы кассационной жалобы и отзыва на нее, кассационная инстанция не находит оснований для отмены судебных актов.

Из материалов дела и оспариваемого решения ответчика видно, что по результатам проверки общества налоговой инспекцией был сделан вывод о необоснованном учете в целях налогообложения расходов на командировки, расходов по актам списания материальных ценностей, в результате чего занижена налогооблагаемая база по налогу на прибыль. При этом инспекция исходила из того, что факт несения соответствующих расходов не может подтверждаться авансовыми отчетами и актами на списание материальных ценностей, составленными в одностороннем порядке организацией, что является нарушением пунктов 1 и 2 ст.9 ФЗ О бухгалтерском учете .

На основании проведенной камеральной проверки налоговым органом было принято оспариваемое решение N 23 от 30.06.2003 о привлечении истца к ответственности в виде взыскания штрафа в размере 19308 руб. доначислен неуплаченный налог в сумме 96358 руб.

Довод инспекции о несоответствии первичных документов: авансовых отчетов, актов на списание материальных ценностей, требованиям, предусмотренным ФЗ О бухгалтерском учете. в частности, составление их не в соответствии с унифицированными формами, исследовался судом первой и апелляционной инстанций и признан несостоятельным.

Кассационная инстанция согласна с таким выводом суда.

Представленные ответчиком документы содержат информацию, необходимую для решения вопросов налогообложения, соответствуют требованиям п.2 ст.9 ФЗ О бухгалтерском учете. из которого следует, что первичные документы, составленные не по унифицированной форме, могут быть приняты, если содержат следующие обязательные реквизиты: наименование документа, дата составления, наименование организации, содержание хозяйственной операции, измерители хозяйственной операции, ответственные должностные лица, подписи ответственных должностных лиц.

Данные требования налогоплательщиком выполнены, что налоговым органом не оспаривается.

По актам на списание материальных ценностей налоговый орган указал в качестве основания доначисления налога и привлечения к ответственности, что представленные налогоплательщиком документы составлены в соответствии с приказом ЦСУ СССР N 1148 от 25.12.78, который не действует в связи с вступлением в силу постановления Госкомстата России N 71а от 30.10.97 Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, МБП, работ в капитальном строительстве .

Таким образом, в отношении актов на списание материальных ценностей, суд кассационной инстанции поддерживает позицию судебных инстанций о том, что постановлением Госкомстата России N 71а от 30.10.97. на которое указывает инспекция, форма актов на списание расходных материалов не предусмотрена, поэтому их форма правомерно утверждена приказом руководителя организации.

Суд сделал правильный вывод о том, что представленные организацией акты на списание материальных ценностей, имеющие обязательные реквизиты в соответствии с п.2 ст.9 Закона РФ О бухгалтерском учете. являются надлежащим доказательством понесенных расходов.

При таких обстоятельствах у инспекции не было оснований для привлечения общества к ответственности, предусмотренной п.1 ст.122 НК РФ. и суд обоснованно признал решение налогового органа N 23 от 30.06.2003 недействительным.

Доводы, изложенные инспекцией в кассационной жалобе, направлены на переоценку фактических обстоятельств дела, установленных судом первой инстанции. В силу ст.286 и п.2 ст.287 Арбитражного процессуального кодекса Российской Федерации кассационная инстанция, проверяя законность и обоснованность судебных актов, не вправе переоценивать фактические обстоятельства дела, установленные судом первой инстанции.

С учетом изложенного, судом первой и апелляционной инстанций правильно применены нормы материального и процессуального права, выводы суда соответствуют фактическим обстоятельствам и представленным доказательствам.

Оснований для их отмены не имеется.

Решение от 19 августа 2003 года и постановление апелляционной инстанции от 28 октября 2003 года Арбитражного суда г.Москвы по делу N А40-29950/03-109-395 оставить без изменения, кассационную жалобу Инспекции МНС РФ N 15 по СВАО г.Москвы - без удовлетворения.

Текст документа сверен по:

Поскольку постановлением Госкомстата "Об утверждении унифицированных форм первичной учетной документации. " форма актов на списание расходных материалов не предусмотрена, суд сделал правильный вывод о том, что представленные заявителем акты на.