Рейтинг: 4.3/5.0 (1884 проголосовавших)

Рейтинг: 4.3/5.0 (1884 проголосовавших)Категория: Бланки/Образцы

Форма настоящего документа приведена в качестве примера. Применение данной формы не обязательно, так как она не включена в перечень первичных учетных документов, утвержденный Постановлением Совета Министров Республики Беларусь от 24.03.2011 N 360.

Перечень обязательных сведений, которые должны содержать первичные учетные документы предусмотрен подп. 1.4 Указа Президента Республики Беларусь от 15.03.2011 N 114 "О некоторых вопросах применения первичных учетных документов".

Форма настоящего документа приведена в качестве примера и может быть использована как основа при разработке аналогичной формы с учетом специфики деятельности организации и требований главы 4 Инструкция по бухгалтерскому учету запасов, утвержденной постановлением Министерства финансов Республики Беларусь от 12.11.2010 N 133.

Приложения к документу: Какие документы есть еще: Что еще скачать по теме «Бухучет»:Новое за 30 сентября 2016

Отчет о движении ГСМ - необходимый документ, который оформляется для учета движения ГСМ на предприятиях, использующих транспортные средства, машины и механизмы. Составляет данный отчет материально-ответственное лицо на основании первичных документов по потреблению топлива. При заполнении формы отчета используются документы, на основании которых производились прием и отпуск ГСМ (ведомости учета возврата талонов, товарно-транспортные накладные, карточки учета расхода ГСМ. акты, требования, ведомости учета выдачи ГСМ и др.).

В отчете указывается дата составления формы, ФИО ответственного лица. В таблице перечисляются все нефтепродукты и талоны на них (автобензин, дизтопливо, моторные масла), их единица измерения. Заносится остаток на начало отчетного периода, поступления от нефтебазы и водителей, расход топлива, а также остаток на конец периода. Указываются показания счетчика (начальные и конечные). В конце формы вписывается количество листов приложений к данному отчету и ставится подпись материально-ответственного лица.

Отчет с приложениями (приходно-расходными документами по ГСМ) проверяется уполномоченным лицом организации и передается в бухгалтерию в установленными документооборотом организации сроки. На основании данного отчета производится дальнейшее оформление расчетов и соответствующей документации по учету движения ГСМ на предприятии.

![]() Отчет о движении горюче-смазочных материалов (xls)

Отчет о движении горюче-смазочных материалов (xls)

Готов бланк накопительной ведомости по расходу продуктов питания. бесплатно по прямой ссылке.

Бензин аи-95. дизельное. март. январь. с. февраль. сводная ведомость затрат на приобретение гсм. за 1 квартал 2006 г.Готов бланк ведомости на выдачу гсм - есть по прямой ссылке.Дополнительный отчет "ведомость сравнения расхода по водителям " предназначен для анализа расхода гсм водителями.

Накопительная ведомость по расходу продуктов.

Бланки: сводная оборотно-сальдовая ведомость товарных.

Рис. 5. сводная ведомость затрат на приобретение гсм за квартал.

Дополнительный отчет "ведомость сравнения расхода по водителям " предназначен для анализа расхода гсм водителями. Препроводительная ведомость к сумке формы, бланки ипрепроводительная ведомость к сумке - документ.

Предпочтение модульному сводная ведомость учета/ выдачи гсм помогут.

Ваш запрос обработан заборная ведомость бланк на гсм скачать - получите на нашем креативном торрент -портале.

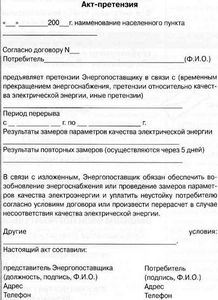

Акт контрольного замера нормы расхода топлива - документ, отображающий нормы расхода конкретных горюче-смазочных.Lawcanal.ru: образцы документов (формы, бланки, договора) - скачать. ведомость учета расходов отделения иностранного.

как сделать себе талисман на удачу. как правильно затереть швы на плитке. бланк ведомость списания материалов.

Содержание демо-версия путевые листы ведомость расхода гсм по автотранспорту.

Отсутствие внутреннего локального акта об утверждении норм расхода гсм является грубым поступление и списание гсм.Рекомендуется, чтобы бланки путевых листов заполнялись вручную используемое топливо, остаток гсм и показания.

Акт расхода материалов - первичный документ бухгалтерского учета служащий для. обоснования списания материалов на.

Добавление акта списания услуг и выполненных работ. ведомость выполненных работ бланк:рейтинг файла 7/15. В отчетах по расходу гсм для каждого подотчетного лица в запросе можно указать конкретное подотчетное лицо.Ведомости - фото - тест-драйв дизельного кроссовера renault duster.Бензин аи-95. дизельное. март. январь. с. февраль. сводная ведомость затрат на приобретение гсм. за 1 квартал 2006 г.В отчетах по расходу гсм для каждого подотчетного лица в запросе можно указать конкретное подотчетное лицо.

Схема ведомость расхода з/ч и работ на тс (уат). схема планирование загрузки ремонтных цехов.

Скачать новый бланк товарной накладной за 2013 год в ms excel.Книга учета доходов и расходов купить.В документе "списание гсм " присутствует возможность распечатать акт о списании материальных запасов по форме 0504230..(сведения по расходу можно вывести в отчетах "акт на списание гсм ", "ведомость движения гсм " и "ведомость.Ведомость по расходу гсм образец.Бланкбланк путевого листа автомобильного (стрелового самоходного) крана скачать бланк путевого листа самоходного.

Программа учета путевых листов и гсм в эксель.

Bmw club - показать сообщение отдельно - тест gps-gsm маяка.

Он мне звонил и несколько минут говорил. примеры и образцы, бухгалтерские формы, рецептурный бланк скачать.

Вначале работы с программой необходимо заполнить справочники водителей, автомобилей (включая нормы расхода гсм).Добавлена печатная форма дефектной ведомости. бланк форматпредставляем вашему вниманию образец акта дефектации акт.

Инвентарная карточка. ведомость балансовой стоимости и износа по элементам автомобильных дорог на конец периода.

работы распределены по месяцам и приводится общая сумма по каждому виду работ за год,расходы, связанные со.Расчетно-платежная ведомость. форма т-49. бланк и образец.

В отчетах по расходу гсм для каждого подотчетного лица в запросе можно указать конкретное подотчетное лицо.

Dknews - в апреле повышения тарифов на горюче-смазочные материалы не ожидается. об этом сообщил заместитель.

Бланк заправочной ведомости гсм.Другие тест-драйвы всех марок и моделей автомобилей в. www.zr.ru. сводной таблице тест-драйвов.

Образец акта на списание гсм на генератор

Как составить акт на списание ГСМ?Организации, использующие для осуществления своей деятельности какой-либо транспорт, имеют право списать затраты на ГСМ в расходы и в дальнейшем уменьшить на сумму этих расходов базу для расчета налога на прибыль. Списать ГСМ в расходы организация может на основании путевого листа и акта на списание. В данной статье разберемся, как составить акт на списание ГСМ. Образец данного документа можно скачать в конце статьи.

Образец путевого листа легкового автомобиля смотрите здесь. грузового – в этой статье. автобуса - здесь .

Форма акта на списание ГСМ произвольная, представленный ниже образец – это примерный вариант того, как можно оформить бланк акта, его можно дополнить своими данными и реквизитами.

Нормы расхода топлива устанавливаются приказом на списание ГСМ .

Акт списания ГСМ образец заполнения:При выходе на рабочую смену каждый водитель получает в подотчет ГСМ либо наличные средства для его приобретения, по окончании смены водитель должен отчитаться о потраченных средствах.

Списание ГСМ происходит по установленным в организации нормам. Можно использоваться нормы, разработанные Минтрансом, а можно самостоятельно определить нормы и утвердить их распорядительным документом.

Списание ГСМ должно вестись по каждому подотчетному лицу, то есть по каждому водителю на основании путевого листа, который выдается водителю на каждую рабочую смену.

После чего данные путевых листов отражаются в акте. Если организация небольшая, то расходы топлива по каждому водителю можно отразить прямо в акте, если же предприятие крупное и имеет приличное количество автотранспорта, то к акту можно, например, составить справку-расчет, в которой уже привести расход ГСМ по каждому подотчетному лицу.

Примерная форма акта на списание ГСМ представлена ниже, в ней необходимо заполнить данные по своей организации:

Подписать акт на списание ГСМ должны все члены комиссии, в том числе водитель.

Периодически проводятся контрольные замеры расхода топлива, при этом оформляется акт контрольного замера, который можно скачать здесь .

Скачать акт на списание образец заполнения - ссылка.

Акт на списание ГСМНа основании акта списания ГСМ организация может определить свои расходы на горюче-смазочные материалы. Это «классические» расходы на бензин, тормозную жидкость, масла и так далее – словом, расходы на те материалы, без которого невозможно нормальное обслуживание транспорта.

Подсчитать расходы на ГСМ важно, чтобы вычесть их из прибыли и таким обрзаом уменьшить сумму налогов. При этом при списании нужно опираться на принятые нормативы.

Списание ГСМ происходит на основании двух видов документов. Это:

Образец акта на списание ГСМ

Составление акта поручается специально созданной комиссии. Единой формы для оформления акта не существует, поэтому комиссия может создать удобные для них бланки, приспособлены к конкретной ситуации. Но при этом не следует забывать о некоторых сведениях, которые обязательно должны содержаться в акте, иначе он не будет иметь силы документа. В акте должны быть указаны сведения:

Последний пункт можно представить в виде списка, таблицы, диаграммы или любом другом доступном для понимания виде.

Акт заверяется подписями членов комиссии и водителя.

Списание ГСМ может производиться по каждому водителю, тогда на каждого потребуется составить свой акт. Если же включить их в один документ, то нужно расписать, сколько ГСМ потратил каждый, и приложить эти сведения в форме дополнения к акту.

Сведения о затраченных ГСМ берутся из путевых листов, которые каждому водителю выдаются в начале смены. Они заполняют их в течение дня и сдают в бухгалтерию вместе с авансовым отчетом – документом, в котором фиксируется, как были потрачены наличные деньги, выданные на горючее.

Бланк акта на списание ГСМ скачать (Размер: 32,0 KiB | Скачиваний: 445)

Устарел бланк или статья? Пожалуйста нажми!

Акт на списание ГСМАкт на списание ГСМ составляется в том случае, если организации необходимо списать расходы на обслуживание и использование транспортных средств. Примерный образец оформления акта на списание ГСМ предлагаем скачать в конце статьи.

Если организация имеет на своем балансе транспортное средство, то расходы на ее обслуживание она имеет право списать в расходы организации и учесть их при исчислении налогооблагаемой прибыли. Расходы на транспорт включают в себя затраты на топливо, различные жидкости и масла, иначе именуемые горюче-смазочные материалы (ГСМ).

Списание ГСМ происходит по установленным на предприятии нормам, эти нормы могут быть рассчитаны организацией самостоятельно, а могут браться и утвержденные Минтрансом нормативы. Нормы должны быть прописаны в приказе организации о списании ГСМ, образец которого можно скачать здесь .

Для того чтобы списать затраты на топливо достаточно путевого листа, в котором указывает расход топлива за рабочую смену.

Для списания прочих жидкостей и масел, как правило, составляется акт списания. Топливо может быть также включено в бланк акта.

Данный документ не имеет утвержденный формы, организация самостоятельно решает, как она будет списывать ГСМ и с помощью каких документов.

На заметку! Возможно вам также пригодятся и другие документы, связанные с автотранспортом: акт приема-передачи автомобиля - скачать образец и акт списания автотранспортного средства форма 4а - скачать. на списание материалов - образец. материальных запасов - образец .

Образец акта на списание ГСМОформить бланк акта можно так, как это угодно организации, форма акта - произвольная.

Для составления акта должна быть создана комиссия, которая на основе имеющихся путевых листов и установленных на предприятии норм расхода топлива и прочих смазочных материалов, делает списание ГСМ в расходы.

Состав комиссии прописывается в бланке акта, все члены комиссии, указанные в документе, должны его подписать.

В бланке также нужно указать:

Последний пункт можно оформить в виде таблицы, где последовательно привести перечень используемых за отчетный период ГСМ. Пример оформления таблицы можно посмотреть в образце акта, который можно скачать ниже.

Оформленный бланк акта на списание ГСМ дается также водителю на подпись.

Составленный таким образом документ передается руководителю организации для утверждения.

Водителю на покупку ГСМ обычно выдаются наличные деньги под отчет, при этом водитель должен оформить и сдать авансовый отчет форма АО-1 .

Образец оформления акта списания ГСМ можно скачать по ссылке.

порылась в нормах, действительно генератора там нет, но зато нашла письмецо в конс+, посмотрите

Согласно этому письму норму расхода устанавливаете самостоятельно на основании приказа руководителя.

Бюджетные организации: бухгалтерский учет и налогообложение, 2008, N 5

Вопрос: В 2005 г. учреждение приобрело автомобиль-фургон АК-02 (ЗИЛ 5301 Бычок, модель двигателя Д-245,12С156793 тип двигателя дизельный, масса без нагрузки - 5450 кг). В Нормах расхода топлива и смазочных материалов на автомобильном транспорте (р-3112194-0366-03), утвержденных Минтрансом России 29.04.2003, нормы списания ГСМ и дизельного топлива для работы двигателя и генератора отсутствуют. Как установить нормы списания и на какой нормативный документ делать ссылки?

Ответ: Действительно, нормы списания ГСМ и дизельного топлива для работы двигателя такой модели в указанных Нормах отсутствуют. Надо заметить, что и у Минфина нет разъяснений по этому вопросу. Распоряжением Минтранса России от 14.03.2008 N АМ-23-р утверждены новые Методические рекомендации Нормы расхода топлива и смазочных материалов на автомобильном транспорте. В них приведены значения базовых, транспортных и эксплуатационных (с учетом надбавок) норм расхода топлив для автомобильного подвижного состава общего назначения, норм расхода топлива на работу специальных автомобилей, порядок применения норм, формулы и методы расчета нормативного расхода топлив при эксплуатации, справочные нормативные данные по расходу смазочных материалов, значения зимних надбавок. Но и этот документ не содержит норм списания ГСМ и дизельного топлива для модели двигателя Д-245,12С156793.

По нашему мнению, в таком случае следует утвердить нормы списания ГСМ и дизельного топлива приказом руководителя и внести соответствующую запись в учетную политику учреждения. Основанием для издания такого приказа и подтверждением экономической обоснованности применения данных норм могут служить техническая документация завода-изготовителя, результаты испытаний, контрольных замеров, проведенных комиссией (Письмо Минфина России от 04.05.2005 N 03-03-01-04/1/223).

Что касается документов, служащих основанием для списания ГСМ и дизельного топлива, то здесь следует обратить внимание на то, что кассовый чек, выданный на АЗС за приобретенные ГСМ и топливо, служит лишь подтверждением факта их оплаты. Документом, подтверждающим использование ГСМ и топлива для определенной машины или оборудования в производственных целях, признается путевой лист или другой документ, который свидетельствует о расходовании ГСМ и топлива и закреплен в учетной политике учреждения.

Акт на списание ГСМАкт списания ГСМ – это документ, на основании которого организация списывает расходы на горюче-смазочные материалы. В конце статьи можно скачать примерный образец оформления акта.

Если у организации имеется какой-либо транспорт, то она сталкивается с необходимостью учитывать расходы на обслуживание этого транспорта, к которым относятся расходы на топливо, тормозные и прочие жидкости, масла. Эти расходы организация может учесть при расчете налога на прибыль.

При списании горюче-смазочных материалов и топлива нужно учитывать принятые на предприятии нормативы.

Списать ГСМ организация может на основании путевых листов и акта на списание ГСМ. Путевые листы помогают оценить расход топлива и соотнести его с расстоянием, которое проехал транспорт. С помощью акта на списание обычно списываются масла и жидкости, необходимые для бесперебойной работы автомобиля.

Периодически проводятся контрольные замеры топлива для сверки фактического расхода с нормативным, при этом этом составляется акт контрольного замера топлива .

Акт на списание ГСМ составляется комиссией, которую назначает руководитель организации.

На заметку! Возможно вам также будут интересны следующие документы, связанные с автотранспортом: акт приема-передачи автомобиля - скачать. акт списание транспортного средства ОС-4а - скачать. приказ на списание ГСМ .

Образец акта на списание ГСМУтвержденной формы нет, поэтому организация имеет право самостоятельно разработать себе удобный бланк. Составляя бланк акта на списания ГСМ, нужно помнить о некоторых реквизитах, без которых данный документ утратит свой смысл.

Что нужно прописать в бланке акта?

Последний пункт может быть оформлен в любом виде: в виде таблицы, списком, простым текстом.

Примерный образец акта можно посмотреть ниже. Его можно корректировать в соответствии с нуждами конкретной организации.

Акт обычно составляется по итогам месяца.

Все члены комиссии и водитель должны подписать бланк акта списания.

Учет ГСМ может вестись по каждому водителю, соответственно, и акт можно составлять по каждому водителю отдельно, а можно оформить на всех водителей сразу в виде приложения к акту.

Как правило, водителю на покупку ГСМ выдаются наличные деньги под отчет. О потраченных суммах водитель должен отчитаться с помощью авансового отчета, образец которого можно скачать здесь .

Выходя в начале рабочей смены в рейс водитель получает путевой лист, который он должен заполнить по окончании рабочего дня и сдать в бухгалтерию организации.

Скачать образец акта списания ГСМ – ссылка.

каждый чек оформлять авансовым отчётом не позднее 3-х дней, как он был получен?

А как километраж контролировать будете? Т.е. если к а/о будет приложен только кас.чек без путевого листа-как узнаете водитель бензин в вашу машину залил и прокатал его по делам фирмы (что видно по показаниям спидометра, которые в свою очередь отражаются в путевом листе) или он его куда-то налево слил.

У нас путевой лист на 2-3 дня- и то водитель умудряется мухлевать.

показания спидометра не подтверждают что водитель ездил по делам фирмы . эт я так отвлеклась.

У нас путевой ежедневный. Ежедневно проверяю показания спидометра. В путевом листе водитель пишет конкретные адреса куда ездил и ФИО кто давал распоряжение и соответственно подпись этого кого . А в конце дня руководитель просматривает и полписывает путевой

Пытался мухлевать. но потом понял что для себя хуже. Сейчас без проблем. Мы ему повысили зарплату он перестал мухлевать. Так что пока что живем дружно

ЕСЛИ ЛЮДИ ОЖИДАЮТ ОТ МЕНЯ БОЛЬШЕГО,ЧЕМ Я МОГУ ИМ ДАТЬ,ТО ЭТО ИХ ОШИБКА,А НЕ МОЯ ВИНА.

бух2007

Белка ТНТ

У нас одна машина и чеков мало.

Просто каждый раз на 1 чек путевой лист рисовать и а/о делать - себе работу лишнюю создавать. А бухгалтер халявил, поэтому за длительный период путевые листы отсутствуют.

Так можно ли раз в квартал (месяц) путевой лист составлять и делать а/о по всем чекам за весь квартал (месяц)?

Показания спидометра можно без проблем крутить в любую сторону - на этом просьба не зацикливаться.

Циник

"Дык" нажми alt+F4.

heartjack. авансовый отчет делается на выданные подотчет деньги. Причем тут срок путевого листа? За подотчет хоть раз в год можно отчитываться.

Циник Вам намекает, намекает.

Учет ГСМ: инструкция новая, формы документов отменены, а подходы сохранены прежние

Наталья Лесневская, канд. экон. наук, доцент

С выходом Инструкции по бухгалтерскому учету запасов* у бухгалтеров стали возникать вопросы об учете ГСМ, так как в ней указаны документы, которые необходимо составлять, а форм их нет. Как же поступить в такой ситуации и где взять формы документов? Отменено или сохранено нормирование ГСМ в 2011 г. Ответы на эти вопросы вы найдете в приведенной публикации.

* Утверждена постановлением Минфина РБ от 12.11.2010 № 133 (далее – Инструкция № 133).

С 27 января 2011 г. следует применять Инструкцию № 133

До 27 января 2011 г. для учета горюче-смазочных материалов организации руководствовались:

– Указом Президента РБ от 29.03.2002 № 161 "О неотложных мерах по обеспечению сохранности и эффективности использования горюче-смазочных материалов";

– Инструкцией о порядке учета поступления, хранения и расходования горюче-смазочных материалов, утвержденной постановлением Минфина РБ от 15.05.2002 № 74 (далее – Инструкция № 74) (утратила силу в связи с принятием постановления Минфина РБ от 12.11.2010 № 133);

– сельскохозяйственные организации – Инструкцией о порядке учета поступления, хранения и расходования горюче-смазочных материалов сельскохозяйственными организациями, утвержденной постановлением Минсельхозпрода РБ от 27.07.2009 № 50 (далее – Инструкция № 50).

Все материалы вы можете найти в свежих номерах журнала "Главный Бухгалтер" на портале GB.BY

С 27 января 2011 г. отменена Инструкция № 74 и вступила в силу Инструкция № 133, которой необходимо руководствоваться в настоящее время при учете ГСМ в организациях. ГСМ причислены к запасам (п. 3 Инструкции № 133). Учету ГСМ посвящена гл. 4 "Особенности бухгалтерского учета горюче-смазочных материалов" Инструкции № 133. Сельскохозяйственные организации продолжают применять Инструкцию № 50 в части, не противоречащей Инструкции № 133.

Практически никаких новшеств в Инструкции № 133 по сравнению с Инструкцией № 74 нет, только исключены формы документов, которые ранее прилагались. Так как эти документы необходимо составлять, рассмотрим, как следует осуществлять учет ГСМ организациям после 27 января 2011 г.

Оприходование ГСМ нужно производить на основании товарно-транспортной накладной и других первичных учетных документов. При заправке транспортных средств на автозаправочных станциях с использованием электронных карт автоматизированных систем оприходование ГСМ производят на основании отчета по отпуску нефтепродуктов, сжиженного автомобильного газа, товаров и оказанию услуг по электронным картам (форма НТУ-АЗС) или отчета по отпуску нефтепродуктов, сжиженного автомобильного газа, товаров и оказанию услуг по электронным картам (форма НТУ-АЗС) для выписки с применением ПЭВМ, утвержденных постановлением Минфина РБ от 06.04.2006 № 36.

Учет ГСМ несколько различен, если организация имеет нефтехозяйство и если заправку автомобилей осуществляют на автозаправочных станциях.

Учет ГСМ надо производить на основании первичных документов, формы которых необходимо утвердить с учетом норм постановления Совета Министров РБ от 24.03.2011 № 360.

Особенности документального оформления, если организация имеет нефтехозяйство

Количество выданных ГСМ следует записывать в ведомость учета выдачи горюче-смазочных материалов. В ней за полученные ГСМ ставит подпись водитель, а в путевом листе – материально ответственное лицо, отпустившее ГСМ. Форму ведомости учета выдачи горюче-смазочных материалов можно взять из Инструкции № 74 (приложение 1). На каждую марку ГСМ необходимо завести отдельную ведомость.

Учет ГСМ в местах хранения должны вести материально ответственные лица в карточках (книгах) складского учета раздельно по каждому наименованию и марке. Рекомендуем воспользоваться формами, утвержденными постановлением Минпрома РБ от 29.12.2004 № 21:

– карточка складского учета (М-12п);

– книга складского учета (М-40п).

На основании документов, по которым в организации производили прием и отпуск ГСМ, товарно-транспортных накладных, требований, ведомостей учета выдачи ГСМ материально ответственное лицо составляет отчет о движении горюче-смазочных материалов. Форму отчета можно взять из приложения 2 к Инструкции № 74.

Отчет о движении горюче-смазочных материалов вместе с документами по приходу и расходу в сроки, установленные руководителем организации, материально ответственные лица должны представить в бухгалтерию организации. Он служит основанием для отражения в учете движения ГСМ.

Указанные формы документов следует утвердить приказом руководителя организации и приложить к учетной политике.

Бухгалтерский учет ГСМ таким организациям нужно вести на счете 10 "Материалы" по видам ГСМ, местам хранения и материально ответственным лицам. При этом могут быть открыты следующие субсчета второго порядка: "Топливо на складах" (например, субсчет 33), "Топливо в баках транспортных средств" (например, субсчет 32).

На счете 10, субсчет "Топливо на складах", следует учитывать наличие и движение всех видов ГСМ, полученных для эксплуатации транспортных средств, машин, механизмов и других целей и находящихся на нефтескладах, в пунктах заправки (как стационарных, так и передвижных), на производственных участках, в отделениях, бригадах и т.п.

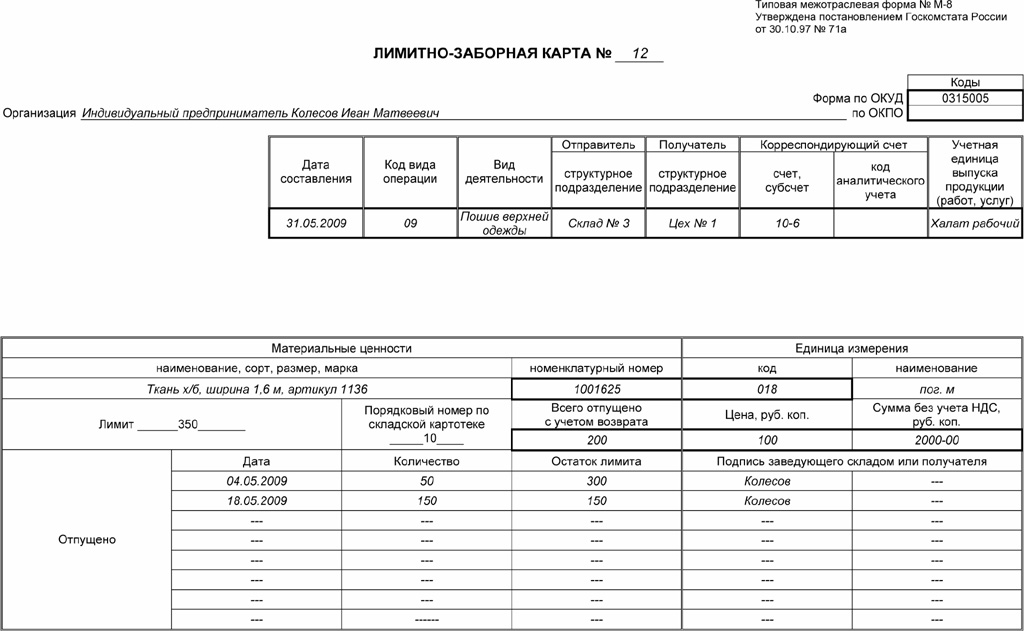

Основанием для записей по кредиту субсчета "Топливо на складах" служат ведомость учета выдачи ГСМ, требование, лимитно-заборная карта (ЛЗК), товарно-транспортная накладная. Опять же можно воспользоваться формами требований и ЛЗК, утвержденными постановлением Минпрома РБ № 21.

Стоимость отпущенных ГСМ с нефтескладов (пунктов заправки) на производство и реализацию продукции, выполнение работ, оказание услуг следует отражать по дебету счетов учета затрат на производство, расходов на реализацию и кредиту счета 10, субсчет "Топливо на складах".

После заправки автомобилей организациями, имеющими нефтехозяйство, или при заправке на АЗС топливо следует учитывать на счете 10, субсчет "Топливо в баках транспортных средств"

На основании ведомостей учета выдачи ГСМ, сверенных с данными путевых листов, и документов о заправке транспортных средств, машин и механизмов на заправочных пунктах стоимость ГСМ отражают по дебету счета 10, субсчет "Топливо в баках транспортных средств", и кредиту счета 10, субсчет "Топливо на складах".

Бухгалтерский учет ГСМ на субсчете "Топливо в баках транспортных средств" ведут по организации в целом или с подразделением по автоколоннам, бригадам и т.п.

Данные о наличии остатка ГСМ в баках транспортных средств, машин и механизмов на конец отчетного месяца, учтенные на субсчете "Топливо в баках транспортных средств", ежемесячно нужно подтверждать актом снятия остатков. Предлагаем следующую форму акта:

Проверку наличия топлива в баках транспортных средств должна проводить комиссия, назначенная руководителем организации. При замере в баке остатков топлива нужно присутствие лица, за которым закреплено транспортное средство. Результаты снятия остатков топлива в баках необходимы для определения фактического количества использованного топлива для выполнения различных работ. В организации можно составить акты в отдельности на каждый автомобиль или один акт на все автомобили.

В затраты на производство или издержки обращения относят только количество израсходованного топлива, определяемое исходя из фактически выполненной работы, фактического пробега транспортных средств и норм расхода топлива. Фактический пробег транспортных средств определяют по данным путевых листов.

Стоимость ГСМ, фактически израсходованных на эксплуатацию транспортных средств, машин и механизмов, списывают в дебет счетов учета затрат на производство, расходов на реализацию с кредита счета 10, субсчет "Топливо в баках транспортных средств", в зависимости от направления их использования.

Основанием для списания ГСМ на затраты производства или издержки обращения служат накопительные ведомости данных путевых листов о фактическом расходе горюче-смазочных материалов или карточки учета расхода топлива за отчетный период. Форму накопительной ведомости можно утвердить по аналогии с формой накопительной ведомости учета работы грузового автотранспорта за отчетный месяц (приложение 1 к Инструкции № 50). Форму карточки учета расхода топлива можно утвердить по аналогии с формой карточки учета расхода топлива (приложение 3 к Инструкции № 74, в ред. постановления Минфина РБ от 10.12.2008 № 186. В Инструкции № 74, в ред. постановления Минфина РБ от 15.10.2010 № 110, такой формы уже не было).

Ведомости или карточки следует принимать к бухгалтерскому учету после сверки записей в них с путевыми листами, о чем на ведомостях или карточках работником организации, ведущим оперативный учет ГСМ, должна быть сделана соответствующая отметка. Основанием для списания ГСМ на работу оборудования, машин и механизмов, не оформляемую путевым листом, может служить отчет о расходе ГСМ на производство.

Приобретенные электронные карты, которые используют при заправке автомобилей на АЗС, можно учитывать на счете 10, субсчет 6 "Прочие материалы", в качестве отдельных предметов в составе оборотных средств.

В затраты на содержание и эксплуатацию автотранспорта стоимость электронных карт следует списывать в соответствии с утвержденной учетной политикой организации.

Несмотря на то что при заправках транспорта на АЗС бухгалтерия видит количество заправленного топлива только по отчетам АЗС в конце месяца, количество заправленного топлива все равно необходимо учитывать на счете 10, субсчет "Топливо в баках транспортных средств".

На количество заправленного топлива на АЗС делают запись: Д-т 10, субсчет 33 "Топливо по кредитным картам", – К-т 60 "Расчеты с поставщиками и подрядчиками", на сумму НДС: Д-т 18 – К-т 60.

Если организация осуществляет заправку на АЗС, то списание топлива производят по кредиту счета 10, субсчет 33 "Топливо по кредитным картам" (организации, не имеющие нефтехозяйства, учет ГСМ, направленного на АЗС, могут вести на субсчете 33), в дебет счета 10, субсчет 32 "Топливо в баках транспортных средств". Списание проводят по факту использованного топлива в дебет счетов 20, 26, 44 и других счетов по учету затрат и кредиту счета 10, субсчет 32, по утвержденным нормам на 100 км пробега. Если нормы превышают, то следует сделать запись: Д-т 92 (84) – К-т 10, субсчет 32, и вот почему.

Нормирование использования ГСМ должно быть сохранено и в бухгалтерском, и в налоговом учете

При использовании ГСМ все-таки сохранено нормирование (особенно в целях налогового учета), а соответственно руководствоваться необходимо следующими документами:

– Инструкцией о порядке применения норм расхода топлива для механических транспортных средств, машин, механизмов и оборудования, утвержденной постановлением Минтранса РБ от 31.12.2008 № 141 (с изменениями и дополнениями от 18.11.2009 № 97) (далее – Инструкция № 141);

– Особенной частью Налогового кодекса РБ (далее – НК) (гл. 14 "Налог на прибыль");

– другими нормативными документами.

Нормы расхода ГСМ (в зависимости от их видов) могут быть установлены как законодательством, так и организацией. Отдельно выделяют нормирование смазочных материалов и топлива. Рассмотрим, какие положения законодательства должны соблюдаться при нормировании и списании на затраты стоимости потребленных ГСМ.

Ни в Основных положениях по составу затрат, включаемых в себестоимость продукции (работ, услуг) (отменены с 27 ноября 2010 г.), ни в НК не сказано, что при списании на затраты использованные ГСМ подлежат нормированию.

Вместе с тем на территории Республики Беларусь действует Инструкция № 141. Нормы расхода топлива, рассчитанные в соответствии с Инструкцией № 141, предназначены для использования при учете и контроле расходования топлива механическими транспортными средствами, машинами, механизмами и оборудованием, эксплуатируемыми юридическими лицами и индивидуальными предпринимателями, зарегистрированными на территории республики (п. 2 Инструкции № 141).

Следует учитывать и действующие нормы таких документов, как:

– Директива Президента РБ от 14.06.2007 № 3 "Экономия и бережливость – главные факторы экономической безопасности государства";

– постановление Совета Министров РБ от 30.07.2007 № 972 "О некоторых мерах по реализации Директивы Президента Республики Беларусь от 14 июня 2007 г. № 3" (с изменениями и дополнениями от 18.10.2010 № 1513);

– постановление Совета Министров РБ от 31.05.1999 № 806 "О совершенствовании организации нормирования затрат на производство и реализацию товаров (продукции, работ, услуг)" (далее – постановление № 806).

Минтранс РБ разрабатывает и утверждает в соответствии с законодательством технические нормативные правовые акты, нормы в области транспортной деятельности, а именно нормы потребления ГСМ. Этими нормами необходимо руководствоваться в т.ч. и при определении себестоимости продукции (работ, услуг) и затрат в целях налогового учета.

Норма расхода топлива применительно к автомобильному транспорту – это установленное значение меры потребления данного расходного материала при работе конкретного автомобиля.

Каждая организация вправе самостоятельно определить нормы расхода топлива с учетом технологических особенностей своего производства.

Разработку норм расхода топлива в организации осуществляют на основании Инструкции № 141. В ней даны определения норм расхода топлива:

– линейная норма расхода топлива – объем топлива, потребляемый двигателем технически исправного автомобиля на 100 км пробега в литрах или кубических метрах, без учета повышений (понижений) и дополнительного расхода топлива;

– дополнительный расход топлива – объем топлива, потребляемый двигателем механического транспортного средства, машины, механизма и оборудования сверх установленной нормы при определенных условиях эксплуатации;

– временная норма расхода топлива – объем топлива, потребляемый двигателем механического транспортного средства, машины, механизма и оборудования, соответствующий контрольному расходу топлива, установленному организацией (заводом) – изготовителем для данного механического транспортного средства, машины, механизма, оборудования в инструкциях по эксплуатации.

Линейные нормы расхода топлива, общие для всех организаций Республики Беларусь и периодически для разных модификаций, Минтранс РБ утверждает своими постановлениями (ранее – приказами) с 1999 г.

Применяемая в организации расчетная норма расхода топлива должна быть утверждена приказом руководителя, в котором целесообразно указать по каждой марке автомобиля или иной техники базовую (линейную) норму расхода топлива, повышения (понижения) нормы, дополнительный расход топлива, а также расчетную норму расхода топлива, которую будут применять при фактическом списании топлива.

Как правило, если руководитель не издает приказ о повышении (понижении) нормы расхода топлива, то организации применяют линейные нормы, утвержденные Минтрансом РБ.

Несмотря на то что Основные положения по составу затрат отменены с 27 ноября 2010 г. топливо следует списывать с учетом утвержденных норм его потребления.

При сверхнормативном расходе ГСМ перерасход на себестоимость продукции (работ, услуг) не относят, а списывают на внереализационные расходы как сумму потерь активов, если пережог будет установлен по вине организации. В случаях, когда перерасход ГСМ допущен по вине работника предприятия (организации) либо установлен факт хищения, стоимость ГСМ, использованных сверх установленных норм, должно восстановить виновное лицо.

Таким образом, при списании на затраты в целях бухгалтерского учета необходимо нормировать затраты с учетом использования ГСМ на 100 км пробега по аналогии с нормированием командировочных расходов.

Рассмотрим, как следует отражать использование топлива в бухгалтерском учете.

Перерасход топлива списан за счет средств организации

Организация использует служебный легковой автомобиль Mercedes Benz 300 D. Линейная норма расхода дизельного топлива на 100 км – 9,4 л. Линейная норма приказом руководителя увеличена на 10 % (с учетом эксплуатации автомобиля в городах с численностью населения свыше 1 млн.; автомобиль используется в г. Минске) и составила 10,34 л на 100 км. На начало месяца в баке фактический остаток дизтоплива составил 15 л. За месяц заправлено 250 л, остаток на конец месяца – 20 л. Фактический расход за месяц – 245 л. Стоимость 1 л без НДС (НДС принят к вычету) – 2 500 руб. Пробег автомобиля за месяц – 2 340 км.

Рассчитаем расход топлива по норме для пробега 2 340 км – 242 л (2 340 / 100 х 10,34). Руководителем принято решение перерасход списать за счет средств организации, так как он связан с работой кондиционера. Дополнительная норма на работу кондиционера не утверждена.

В бухучете делают записи:

1) в пределах норм расхода:

Д-т 26 – К-т 10 – 605 000 руб. (242 × 2 500);

2) сверх норм расхода:

Д-т 92 (84) – К-т 10 – 7 500 руб. (3 × 2 500).

Так как в рассмотренной ситуации выбытия топлива не происходит, а осуществлено его потребление, объект обложения НДС будет отсутствовать на основании подп. 2.6.2 п. 2 ст. 93 НК:не признают объектом налогообложения обороты по прочему выбытию товаров, стоимость которых по законодательству включают в затраты по производству и реализации товаров (работ, услуг) или во внереализационные расходы, учитываемые при налогообложении прибыли.

Прочим выбытием товаров, основных средств и нематериальных активов, неустановленного оборудования и объектов незавершенного капитального строительства признают любое их выбытие, за исключением продажи, обмена и безвозмездной передачи (подп. 1.1.7 п. 1 ст. 93 НК).

Аналогичный ответ был дан на вопрос 6 в письме МНС РБ от 30.09.2009 № 2-1-9/846 "Об актуальных вопросах по исчислению налога на добавленную стоимость". Причем такой порядок следует применить и в случае возмещения перерасхода топлива водителями, так как в данной ситуации топливо потреблено в ходе эксплуатации автомобиля, а не реализовано водителю.

Если руководитель даст указание возместить по учетной стоимости с НДС или по стоимости, превышающей учетную, то, по мнению автора, следует удержать и уплатить НДС.

Перерасход топлива списан на водителя по учетной цене с НДС

Условие аналогично приведенному в примере 2, но пережог списывают на виновное лицо (водителя) по решению руководителя организации, который определил стоимость возмещения по учетной цене с НДС.

В бухучете производят записи:

1) в пределах норм расхода:

Д-т 26 – К-т 10 – 605 000 руб. (242 × 2 500);

2) сверх норм расхода:

Д-т 94 – К-т 10 – 7 500 руб. (3 × 2 500);

3) исчислен НДС от стоимости топлива, использованного сверх норм:

Д-т 94 – К-т 68 – 1 500 руб. (7 500 × 20 %);

4) списан пережог на материально ответственное лицо:

Д-т 73 – К-т 94 – 9 000 руб. (7 500 + 1 500);

5) материально ответственное лицо погашает недостачу:

Д-т 70 (50) – К-т 73 – 9 000 руб.

Важно! В гл. 14 НК отсутствует норма, обязывающая соблюдать нормы потребления ГСМ в налоговом учете. Однако с учетом рассмотренных выше положений необходимо соблюдать нормы потребления ГСМ как при ведении бухгалтерского, так и при ведении налогового учета. Вероятно, что при разработке НК, в частности норм ст. 131, подразумевалось включить в подп. 1.7 п. 1 положения не только о том, что при налогообложении не учитывают затраты на оплату стоимости топливно-энергетических ресурсов, израсходованных сверх лимитов, доводимых до организаций в установленном порядке, но и сверх норм потребления ГСМ.

Уважаемый коллега!Данный нормативный документ доступен подписчикам комплекта

«ЭТАЛОН Главный Бухгалтер» на сайте etalonline.by в полном объеме.

Если Вы уже являетесь подписчиком

комплекта «ЭТАЛОН Главный Бухгалтер»

войдите в систему, используя

свои логин и пароль.

Подпишитесь на комплект

«ЭТАЛОН Главный Бухгалтер»

и получите доступ ко всем

материалам GB.BY

и etalonline.by